Etichettato: bilancia dei pagamenti

Cronicario: Ci salveranno il caro Spread e la carissima Pensione Anticipata

Proverbio del 18 gennaio Non gettare terra nel pozzo che ti dà acqua

Numero del giorno: 46.700.000.000 Avanzo corrente Italia nei dodici mesi a novembre 2018

Le parole del ministro dell’economia, che rima non a caso con Mammamia, risuonano nelle mie orecchie come musica ribelle. Mi rapisce un turbamento, ma m’impongo la misura che s’addice al giorno di Venere.

Quindi rileggo la dichiarazione del ministro a rima incatenata. “L’idea secondo cui i comportamenti virtuosi di finanza pubblica si impongono con vincoli che rendono sempre più costosi i comportamenti devianti è un’idea che non ha funzionato bene. I vincoli esterni comportano a volte un aggravamento del comportamento che si vuole correggere”.

Caspita quanto c’ha ragione, mi dico io che tutto sono tranne che saggio. In pratica è colpa dei vincoli costosi che subiamo se abbiamo una finanza pubblica a pois. Maledetti vincoli. E’ come quando dici al pargolo di non buttare spazzatura per terra, pena sequestro della paghetta, e lui ti diventa trafficante di rifiuti appena gli crescono i peli. Capisco finalmente perché il nostro beneamato governo del cambiamento se ne infischi(ava) dello spread e pretende(va) reddito per (quasi) tutti e pensione per tuttissimi.

E’ colpa dei dannati limiti se siamo diventati quello che siamo. Per fortuna siamo riusciti a mandare al governo degli arditi che se ne frega(va)no. Hanno sfidato lo spread per mandarci in pensione prima. E sapete che c’è?

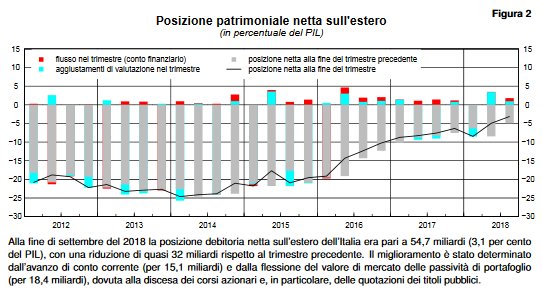

Se non ci credete è perché siete sobillati dalla propaganda delle forze della reazione, sempre in agguato come i ciclisti controsenso. Guardate qua.

Se leggete fra le righe del grafico (intendo la didascalia) scoprite che a settembre, quando il caro Spread – nel senso affettuoso del termine – infuriava, le nostre passività di portafoglio sull’estero, in sostanza i titoli pubblici italiani che abbiamo venduto ai diabolici capitalisti esteri, sono dimagrite parecchio, facendo perciò dimagrire i nostri debiti col resto del mondo. Se continuiamo così diventiamo creditori netti. Poi certo qualche disfattista potrebbe pure opporre a questo straordinario risultato il fatto che la diminuzione dei debiti, provocata dal valore dei nostri titoli, dipende dal fatto che gli italiani e l’estero(vestito) hanno venduto complessivamente a novembre quasi 14 miliardi di titoli italiani e che questo ha fatto maluccio anche a chi aveva titoli italiani in Italia. Ma a questo punto l’attenzione del lettore sarà già bella che andata, quindi possiamo tranquillamente infischiarcene.

E che dire della previdenza? Conosciamo già i benefici della carissima Pensione Anticipata, sempre in senso affettuoso. Ieri il Decretone del governo ha arricchito di una meravigliosa novità: per andare in pensione anticipata, indipendentemente dall’età anagrafico, basteranno 42 anni e 10 mesi di età contributiva (41 e 10 le donne) fino alla fine del 2026. Viene bloccato, quindi, l’aumento dei requisiti legati alla speranza di vita che avrebbero dovuto essere rivisti ogni due anni a partire da questo. Non sono bloccati gli aumenti per la pensione di vecchiaia (dal 2019 a 67 anni). Ma chissenefrega della pensione di vecchiaia quando c’è la carissima Pensione Anticipata?

Non ci crederete, ma c’è stato persino qualcuno che si è lamentato. Dicono, questi soloni previdenziali (nel senso romano di sòla) che bisogna bloccare anche l’adeguamento dell’età di vecchiaia. Non basta quello dell’età contributiva. Capito? Perché “tutto ciò che va a favore dei lavoratori e accorcia i tempi per andare in pensione – spiega ‘sto fenomeno, per giunta sindacalista -, naturalmente ci vede favorevoli”.

Capite perché governa il cambiamento?

Buon week end.

I sette anni che hanno cambiato il mondo

C’è tutta una tradizione sui settenni, sul valore simbolico del numero sette, sui suoi affastellati mistici o religiosi che però, esondando dagli argomenti di questo blog, vi risparmio. Mi limito a ricordare le proverbiali vacche magre cui di solito, dopo sette anni, seguono le vacche grasse, o viceversa se preferite.

Ci ho pensato sopra perché a un certo punto del mio peregrinare mi sono imbattuto in un un bellissimo grafico costruito dall’Istituto di statistica inglese ONS che riepiloga il settennio terribile (in realtà gli anni sono otto, ma non stiamo a sottilizzare) iniziato nel 2008 e finito nel 2014 dei paesi del G7, ossia le cosiddette economie avanzate, utilizzando come angolo di osservazione il contributo delle varie componenti del conto corrente della bilancia dei pagamenti.

Ricordo ai meno appassionati che il saldo di conto corrente, ossia la differenza fra entrate e uscite, ci dà una prima informazione generale sullo stato di un paese. Se, vale a dire, è complessivamente debitore o creditore relativamente alle partite che il conto corrente registra, che poi sono le transazioni di beni e servizi (bilancio commerciale o trade balance nel grafico) e i redditi, suddivisi in primari e secondari.

Quest’ultima classificazione merita di essere approfondita. I redditi primari sono sostanzialmente i redditi che derivano dal capitale e dal lavoro. I secondari sono le imposte, i contributi e le prestazioni sociali e i trasferimenti personali. Chi volesse approfondire può trovare sul sito della Banca d’Italia tutti i riferimenti aggiornati secondo i nuovi standard internazionali.

Scusate la premessa, ma senza sarebbe stato difficile discutere ciò che il grafico sommarizza.

Il primo paese del G7 nell’elenco è la Germania. Quest’ultima nel periodo considerato ha visto aumentare il saldo positivo di conto corrente, che ormai sfiora il 9% del Pil. L’analisi delle componenti ci rivela un’altra informazione, ossia che l’aumento dell’attivo è in gran parte dovuto all’aumento dei redditi primari, mentre il conto del commercio è sostanzialmente stabile, quindi dei ricavi dagli investimenti esteri. Ciò conferma una tendenza che era già emersa chiaramente: la Germania inizia a vivere delle proprie rendite.

Se guardiamo al nostro Paese, osserviamo che l’Italia è riuscita a trasformare il proprio deficit di conto corrente, che nel 2007 era di poco inferiore al 2% del Pil, in un attivo, che a fine 2014 si colloca intorno al 2%. La composizione di tale saldo ci dice altro. La prima cosa è che nel 2007 i redditi secondari erano positivi, anche se di poco, mentre nel 2014 sono diventati negativi. Ciò significa che paghiamo più rendite di quante ne incassiamo. E questo dipende probabilmente dalla quantità di debito estero che abbiamo cumulato nel frattempo.

Un’altra informazioni la troviamo guardando al conto merci. Nel 2007 era in deficit. Nel 2014 è in attivo per oltre il 3% del Pil. L’unico attivo, visto che la voce dei redditi, sia primari che secondari, è negativa. Ciò significa che il miglioramento della nostra posizione estera è dovuta interamente alla bilancia commerciale, e che tale tendenza dovrebbe consolidarsi, atteso che è presumibile che continueremo a lungo a pagare rendite ai nostri creditori esteri.

Il Giappone mostra un’altra curiosa evoluzione. L’attivo di conto corrente si è ridotto fortemente, da circa il 5% del 2007 a più o meno l’1%, con il conto delle merci in deficit, a mostrare come la crisi abbia notevolmente peggiorato la bilancia dei beni e servizi malgrado la notevole svalutazione dello yen.

Degno di nota anche il fatto che il residuo attivo di conto corrente è dovuto alla notevole crescita dei redditi primari, cresciuti di circa mezzo punto di Pil nel periodo. In pratica la posizione estera del Giappone si tiene in piedi grazie alle rendite percepite dall’estero.

Un’evoluzione simile a quella vissuta dalla Francia, che nel 2007 aveva un attivo sulla bilancia dei beni e servizi e un deficit su quella dei redditi primari, mentre nel 2014 la situazione è del tutto invertita. La bilancia del commercio è negativa, mentre quella dei redditi primari è attiva per oltre il 2%. Ciò non impedisce alla Francia di avere complessivamente un peggioramento del saldo, che era in deficit nel 2007, anche se di poco, nel 2014.

Anche il Canada ha cambiato la sua posizione. Da un saldo attivo nel 2007 vicino all’1%, nel 2014 ha superato il 2% di deficit. Tale situazione è stata determinata dal drastico peggioramento della bilancia di beni e servizi, prima attiva per il 2% del Pil, e ora in deficit.. Il Canada in pratica ha tutte le partite correnti deficitarie.

Gli Stati Uniti sono gli unici insieme alla Germania e all’Italia, ad avere migliorato il saldo corrente. Nel 2005 avevano un deficiti vicino al 5% e ora stanno poco sopra il 2%. A tale miglioramento hanno contribuito la diminuzione del deficit della bilancia di beni e servizi e l’aumento dell’attico dei redditi primari, cui certo non è estranea la particolare situazione monetaria di cui gli Usa godono per essere in pratica gli emittenti della moneta internazionale.

Infine, il Regno Unito, che è riuscito come il Canada a far finire in deficit tutte le partite correnti, con la conseguenza che il saldo è negativo per oltre il 5% del Pil quando nel 2007 era un po’ meno del 3%. Il peggioramento si deve allo sprofondamento dei redditi primari, che erano attivi per circa l’1% nel 2007 e sono diventati passivi per oltre il 2% nel 2014, e di quelli secondari che hanno più che compensato il miglioramento del deficit del conto trade.

Questa situazione mostra con evidenza come la crisi abbia cambiato il mondo delle economie avanzate, non sappiamo se in meglio o in peggio, e consente di trarre alcune considerazioni.

La prima è che i vari QE hanno premiato solo la posizione estera degli Stati Uniti, paese sui generis, mentre hanno penalizzato sia l’UK che il Giappone. La seconda è che gran parte del benessere di molti paesi avanzati (Germania, Giappone, Francia e Usa) si deve alle rendite percepite dall’estero. Il che fa molto Ottocento, se ci pensate un attimo.

La terza è che questa situazione non ci permette di rispondere a una semplice domanda: siamo certi che i setti anni che sono passati, che tutti pensavano essere quelli delle vacche magre, sono stati veramente gli anni orribili per l’economia dei paesi del G7? E se invece fossero quelli delle vacche grasse?

Ah, saperlo…

I tormenti sotterranei dell’Islanda

Essendo un’isola di origine vulcanica, non dovremmo stupirci che l’economia islandese ricalchi per simpatia la fisiognomica del suo territorio, manifestandosi perciò in improvvise e violente esplosioni, che ricordano quelle dei suoi celebrati geyser, ed eruzioni che fessurano il territorio creando gravi spaccature e nubi terrificanti.

La nube vulcanica del 2010, che oscurò per una settimana il traffico aereo europeo, in tal senso, non è poi così diversa, quanto agli effetti, dall’eruzione del debito estero islandese, che scoppiò, violenta e improvvisa come un geyser, fra il 2008 e il 2009 facendo sprofondare la piccola isola nei marosi di un salvataggio internazionale e l’Europa in una delle sue ansie stagionali.

Poi dopo gran rumore, l’eruzione del debito islandese finì, dimenticata come quella vulcanica del 2010, lasciando solo a pochi appassionati osservatori di monitorare gli scossoni di quel territorio tormentato. Quindi ai vulcanologi, innanzitutto, anche se nella loro declinazione finanziaria.

Costoro, avendo a che fare con l’Islanda, che è isola vulcanica, devono guardare al profondo della sua costituzione economica per trovare traccia dei sommovimenti che minacciano la vita ordinata della superficie. Perché i tormenti islandesi, prima di manifestarsi con la loro spettacolarità, covano a lungo sottoterra.

Perciò è opportuno, di tanto in tanto, tornare ad affacciarsi a sud dell’Oceano Artico e fiutare l’aria che tira.

Personalmente lo spunto me l’ha dato un recente intervento del governatore della Banca centrale, Már Guðmundsson (“Economic outlook, monetary policy, and credit ratings”), che mi fatto venire voglia di ripescare l’ultimo staff report del Fmi sull’Islanda pubblicato a luglio e pressoché ignorato da tutti. Sempre perché i vulcani non sono mai degni di interesse se non eruttano.

Tale difetto d’attenzione, tuttavia, non è segno di lungimiranza. Un anno dopo l’ultimo mio viaggio in Islanda, ho trovato un paesaggio pressoché immutato e, semmai, un intensificarsi dell’attività sotterranea che ha finito col convincermi che non è saggio ignorarla.

Le questioni che avevo trovate aperte un anno fa sono rimaste tali. L’Islanda deve ancora fare i conti con un situazione estera assai complessa, che si regge soltanto perché sono in vigore rigidi controlli dei capitali, che di fatto tengono in equilibrio la bilancia dei pagamenti. Poi deve far fronte a un difficile deleveraging delle famiglie, imbottite di mutui insostenibili, per il quale il governo ha varato un piano di aiuti pubblici che vale l’8% del Pil. E infine deve continuare a gestire una correzione fiscale importante, per non rischiare di veder sfumare gli sforzi fatti finora.

Tutto questo agitarsi sotterraneo, in superficie si manifesta paradossalmente con una crescita del prodotto che viene quotata intorno al 3% quest’anno e addirittura al 3,5% l’anno prossimo. Col che il turista occasionale, ossia l’osservatore mainstrem, troverà di che rassicurarsi visto che un dato positivo del prodotto, in tempi in cui cresce risicato e stanco, è di per sé una buona notizia. Ma tale constatazione sarebbe, appunto superficiale.

La prima crepa si osserva con chiarezza solo che si guardi alla composizione del prodotto che, dice il nostro banchiere centrale, è previsto in crescita costante fino al 2016, sempre al livello del 3%, ma con un contributo dell’export netto che da estremamente positivo, ancora per il 2013, diventa improvvisamente negativo. “Come conseguenza – spiega – il notevole surplus di conto corrente che abbiamo visto in questi anni produrrà un piccolo deficit nel 2016”. E un deficit di conto corrente quando si ha una montagna di debito all’estero non è un buon viatico. “L’Islanda ha bisogno di mantenere un surplus di conto corrente nei prossimi anni”, osserva non caso.

Abbandono per un attivo il governatore e mi immergo nella lettura dello staff report del Fmi, che al tema della sostenibilità esterna dedica un approfondimento e la prima cosa che noto è che le proiezioni del Fmi sono assai più generose, forse perché più datate, di quelle della banca centrale. Laddove quest’ultima stima un current account negativo nel 2016, il Fmi vede un saldo positivo addirittura per il 3,4%, per poi limare lievemente fino al +2,1% del Pil nel 2019.

Un dettaglio non da poco, visto che le analisi di sostenibilità del Fmi si basano su queste previsioni e quindi anche l’ipotesi che il debito estero, al 264% del Pil, nel 2013 declini fino al 153% nel 2019.

Sulla situazione estera, inoltre, impatta notevolmente la questione dei controlli di capitale che prima o poi il governo dovrà rimuovere se vorrà tornare a far parte della comunità finanziaria internazionale. Ma è ciò che può derivarne che spaventa i vulcanologi finanziari: una volta che l’Islanda “libererà” l’enorme lago di liquidità di non residenti congelato in patria dopo la crisi, cosa succederà alla bilancia dei pagamenti? Il timore è che partano deflussi capaci di destabilizzare il sistema, come peraltro è successo con l’eruzione del 2008.

Questo dilemma si inserisce in un contesto in cui la NIIP (posizione patrimoniale netta degli investimenti, ossia la differenza fra gli asset detenuti dai residenti all’estero e quella detenuta dai non residenti in Islanda) è negativa per il 51% del Pil, sempre che vadano a buon fine i vari contenziosi provocati dal fallimento delle vecchie banche e altre entità fallite dopo il 2008. Un livello, nota il Fmi, “migliore dell’Irlanda, della Lettonia o della Polonia, ma peggiore dei paesi vicini”.

Lato interno, “il debito pubblico è cresciuto bruscamente a causa della crisi finanziari a e rimane elevato”. Alla fine del 2013 si stima fosse circa al 90% del Pil, che vi sembra poco solo perché pensate al nostro e non ricordate che prima della crisi era del 28,5%. In pratica è più che triplicato. Ma non sarebbe poi tutto ‘sto gran problema l’indebitamento pubblico, anche perché oltre il 75% è detenuto dai residenti, se non si fosse aggiunto a quello privato, che l’allegra crescita di mutui immobiliari degli anni scorsi, peraltro molti dei quali indicizzati all’inflazione, ha fatto esplodere.

In effetti il rischio fiscale più rilevante per il governo islandese è quello rappresentato dall’enorme stock di garanzie offerte dopo l’esplodere della crisi ai creditori delle varie entità, private, pubbliche e parapubbliche in debito di risorse. Si parla di una robetta da 1,2 trilioni di corone, più o meno il 71% del Pil, per tre quarti denominate in valuta nazionale, l’84% delle quali sono state emesse per l‘Housing financing fund (HFF) e la National power company. Ricordo che l’HFF era l’istituto pubblico che concedeva mutui indicizzati e che ora appare semplicemente in dissesto.

Al momento, tuttavia, il debito complessivo delle famiglie quota circa il 100% del Pil e circa l’80% della ricchezza disponibile, in calo di 20 punti dal picco del 2010. Assai più dimagrito, il debito corporate quota circa il 150% del Pil, più che dimezzato dal picco del 350% del 2008.

Con un tale livello di debito, pubblico e privato, è chiaro perché la questione dell’inflazione sia attentamente monitorata. E perché il nostro banchiere centrale sottolinei che “l’inflazione è stata sotto il target per nove mesi consecutivi (che è del 2,5%, ndr), ed è il secondo periodo più lungo da quando il target fu adottato nel 2001, ma non è escluso che possiamo superare il record del periodo novembre 2002 ottobre 2003 visto che le previsioni stimano che il tasso rimarrà sotto il target almeno fino ai primi mesi del 2015”. E ciò spiega pure perché di recente la banca centrale abbia tagliato i tassi dello 0,25%.

Dulcis in fundo, c’è la questione del cambio. La corona islandese vive in una sorta di paradiso artificiale in attesa che si definiscano gli accordi sulle banche fallite e la rimozione dei controlli di capitale, pur essendosi apprezzata dopo il crash post 2008. Il Fmi stima che sia ancora sottovalutata fra l’8 e il 16% e ciò malgrado rischiando, qualora la liberalizzazione dei capitali intervenga disordinatamente, ulteriori deprezzamenti che suonerebbero come un tuffo nel passato per la piccola Islanda.

Tutto ciò dovrebbe bastare a convincersi che i vulcani in Islanda sono in piena attività.

Pure se non si vede.

La fredda guerra della Russia: l’armata dei debiti

Se dev’esser guerra di statistiche, la fredda guerra che la Russia ha scambiato con la guerra fredda dei tempi sovietici, allora non dovremmo trascurare nessun documento dell’economia ufficiale per comprendere per cosa si combatta e come.

Leggere la fredda guerra sulle carte delle banche e delle bilance dei pagamenti, non più sui planisferi. E scorrere, ad esempio, le ultime statistiche consolidate della Banca dei regolamenti internazionali, quelle relative a dicembre 2013, prima dell’infiammarsi della crisi ucraina, come notano preoccupati gli estensori.

Qui leggiamo che l’esposizione delle banche russe verso le banche estere sfiora i 242 miliardi di dollari, ai quali bisogna aggiungere 150 miliardi di dollari di esposizione per crediti e garanzie commerciali o sui derivati. Un dato allarmante che dà sostanza alle dichiarazioni di un banchiere centrale tedesco, Adreas Dombret, che rilevando l’esposizione internazionale dell’Ucraina, tutto sommato contenuta, notava che quella russa, al contrario, era capace di originare contagi destabilizzanti del quadro europeo.

Allarme più che giustificato.

Il contagio russo, se mai dovesse deflagrare la guerra dei numeri, si abbatterebbe innanzitutto sulla Francia, partner dei russi fin dai tempi degli zar.

Le banche francesi hanno prestato con molta generosità e a fine 2013 si trovavano quasi 50 miliardi di esposizione verso le banche russe.

Queste ultime hanno visto quintuplicare i propri asset dal 2005 in poi, passando da circa 10 trilioni di rubli a 50 trilioni, la metà dei quali sono in pancia a banche controllate dallo Stato. Così come sono controllate dallo Stato circa l’80% delle imprese più rilevanti. Il che colloca la Russia al terzo posto della classifica delle economie statalizzate, dove primeggia la Cina, seguita dagli Emirati Arabi. E la banca centrale russa, che dovrebbe guardare con attenzione al comportamento delle banche nazionali, è la prima azionista della Sberbank, che detiene circa la metà dei depositi retail e un terzo degli asset del sistema bancario.

Di fronte a questa situazione di intrecci incestuosi, troviamo terza nella classifica dei prestiti alle banche russe l’Italia, con 29 miliardi di dollari, di poco sotto al secondo grande prestatore cui i russi dovrebbero riconoscenza, vale a dire gli Stati Uniti, che hanno prestato circa 30 miliardi di dollari. Un’inezia di fronte alla mole di investimenti nordamericani nel mondo. Eppure basta a comprendere perché nessuno abbia veramente voglia di tirare la corda. Né gli Stati Uniti, che pure fanno la voce grossa, né l’Europa, dove troviamo anche la Germania, che pure totalizza una ventina di miliardi di prestiti ai russi.

Ma questi numeri non descrivono con sufficiente precisione quale sia la portata dei rischi per le fragili economie europee. La Russia, infatti, è a sua volta interrelata con altre economie dell’Europa orientale, esattamente come l’Ucraina, i cui 27 miliardi di esposizione sono per un buon quarto frutto della generosità delle banche austriache e per altrettanto di quella delle banche italiane, contandosi in circa il 90% a carico di banche europee.

Queste ultime risultano pesantemente esposte nei confronti dell’area geografica denominata “Paesi dell’Europa centrale e orientale”, della quali la Russia è il pezzo più rilevante. E le banche italiane, in particolare, hanno crediti per oltre 170 miliardi, primi assoluti della graduatoria dei prestatori, visto che Francia e Germania insieme ne totalizzano meno di 200. Quindi ci sono i paesi Baltici, anch’essi ormai inseriti a pieno titolo nella cornice finanziaria tessuta dalla Russia nei tempi buoni dei Brics.

Per questo, sempre il Fondo Monetario internazionale, stavolta nel suo ultimo Global financial stability report nota che “i rischi geopolitici in Russia e in Ucraina hanno avuto finora ricadute limitate nei mercati globali. Finora l’impatto è stato limitato ai mercati regionali: si è innescato un aumento del rischio di credito sovrano russo e ucraino (i famosi CDS, ndr), una forte svalutazione del rublo e della grivna e un aumento dei rendimenti obbligazionari locali. Tuttavia i paesi della CSI e in misura minori i paesi baltici (ormai stabilmente nell’orbita dell’eurozona, ndr) hanno forti legami con commercio, rimesse, investimenti diretti esteri”.

Ecco il contagio, finora potenziale, che assume la forma minacciosa di un’improvvisa avversione al rischio che faccia schizzare verso l’alto i rendimenti dei decennali nordamericani, la vera arma di distruzione di massa del nostro evo economico, provocando a cascata una catena di downgrade capace di terremotare il mercato dei credit default swap, a cominciare da quelli accesi sul debito sovrano russo, che, sebbene finora contenuto, trova nel debito estero lordo della Russia un potente detonatore capace di far saltare il faticoso equilibrio della contabilità russa.

Un rialzo dei tassi americani, pure previsto e prevedibile in epoca di tapering – gli analisti stimano che la Fed metterà mano sui tassi dalla seconda metà del 2015 – avrebbe effetti deleteri su tutte le economie emergenti cresciute a debito o dipendenti dalla bilancia commerciale, come è stata quella russa negli ultimi dieci anni.

Se ne già avuto un assaggio nel maggio 2013, quando l’allora governatore Bernanke disse che presto avrebbe invertito il ciclo espansivo della politica monetaria americana. Sui mercati dei bond dei paesi emergenti, Russia in testa, iniziò una correzione violenta dei cambi e degli asset, solo parzialmente rientrata nel mese successivo, quando sempre la Fed spiegò che la fine della bonanza monetaria era ancora lontana.

Ma la retromarcia servì solo in parte. Le valute di tutte i paesi emergenti rimangono ancora sotto pressione e di recente la banca centrale russa ha dovuto alzare i tassi a breve al 7,5% per attrarre valuta dall’estero ed evitare un rovinoso sudden stop nella bilancia dei pagamenti.

Anche qui, le statistiche della banca centrale russa ci dicono che dal dicembre 2011 al dicembre 2013 il debito estero lordo è aumentato di quasi 200 miliardi di dollari, dai 538,8 ai 732,04 miliardi, raddoppiandosi quasi quello del governo, passato dai 34,7 miliardi a 63,4. Degli oltre 240 delle banche ho già detto, ma sono i 437 miliardi di quelli che la statistica chiama altri settori a raccontare la storia più interessante.

Il peso relativo dei prestiti al settore privato, quindi innanzitutto le famiglie e le imprese, è passato dai 227,8 miliardi del 2011 ai 266,2 del 2013.

Questo dato ci racconta molto della società che fu sovietica e che oggi, grazie all’ingresso nel club dei paesi globalizzati, ha scoperto la gioia del credito (altrui) per i finanziare i consumi (propri).

I Russi hanno iniziato, prendendoci gusto, a farsi prestare soldi dall’estero per finanziari i propri sfizi, oltre che gli eccessi dei propri satrapi. Quale migliore controprova della metamorfosi culturale subita dalla Russia nell’ultimo ventennio?

Il Paese che dice di opporsi alla cultura statunitense, quanto se non più di altri, ha attinto e attinge tuttora alla generosità dei creditori per finanziare il suo tenore di vita.

E gli piace.

(2/segue)

Leggi prima puntata Leggi la terza puntata Leggi la quarta puntata Leggi la quinta puntata

Il riequilibrio americano pagato dalla Cina (e dai petrolieri)

Nelle cronache dal rebalancing che hanno caratterizzato la seconda stagione del nostro blog, merita il posto d’onore il racconto di come si sia evoluto lungo il 2013 il principale degli squilibri globali, ossia quello generato dagli Stati Uniti.

Il Grande Squilibrato, che piaccia o meno guida il processo di globalizzazione, e quindi degli squilibri che si sono accumulati nei primi anni del XXI secolo per condurci alla Grande Recessione iniziata nel 2008.

L’America perciò è il luogo dell’eterno ritorno delle cronache economiche e finanziarie del nostro tempo e quindi, inevitabilmente, il posto dove dobbiamo puntare lo sguardo per capire come e se davvero il processo di riequilibrio troverà il suo completamento.

Per raccontarla, questa storia, mi sono servito dell’ultima relazione annuale della Banca d’Italia, che ha il pregio di sommarizzare efficacemente cosa sia successo alle bilance dei pagamenti dei principali paesi nell’anno passato e dove, non certo a caso, gli Usa sono i grandi protagonisti.

“Nel 2013 l’entità degli squilibri globali ha continuato a ridursi”, scrive Bankitalia. “Si sono ridimensionati sia gli avanzi di parte corrente della Cina, del Giappone e dei principali

paesi esportatori di greggio, sia il disavanzo statunitense”. Il grande debitore, quindi, ha ridotto a spese dei grandi creditori il suo squilibrio esterno, mentre “fa eccezione l’area

dell’euro, il cui avanzo è cresciuto ancora, sospinto da un recupero delle esportazioni extra area e da un andamento debole delle importazioni, frenate dalla flessione della domanda interna dei paesi periferici”.

Gli squilibri interni all’eurozona, insomma, seppure migliorati, si sono ampliati nei confronti del resto del mondo, confermandosi l’area dell’euro un problema globale.

I numeri ci dicono che negli Stati Uniti il deficit del conto corrente della bilancia dei pagamenti è sceso al 2,3% del Pil, a quota 379 miliardi, “il valore più basso da 15 anni”. A contribuire, il crollo del deficit energetico, diminuito del 20%, pari a 59 miliardi in meno, avvenuto malgrado l’aumento della domanda interna, e l’aumento del conto dei servizi, che ha pesato circa un terzo. Parte di questi guadagni sono stati erosi dall’aumento del deficit della bilancia dei beni, senza la componente energetica, mentre è diventato marginale il contributo della voce redditi, che comunque è rimasto positivo, essendo l’America uno dei pochi paesi al mondo dove fare debiti finanziari produce profitti.

Questa notazione merita un approfondimento, che ci dice molto su come gira il mondo. Nel 2006 gli Usa registravano sul conto dei redditi un saldo positivo pari a 43 miliardi. Dopo l’esplosione della crisi, cui sono seguite le politiche espansive della Fed con relativo crollo del tassi, il saldo dei redditi, nel 2011, è arrivato a quotare 232 miliardi di attivo, contribuendo a far calare il disavanzo corrente di circa un punto di pil.

Tale miracolo si è composto di due voci: da una parte il calo dei tassi ha fortemente ridotto gli interessi passivi che gli Usa pagano sul loro debito, che per circa tre quarti è composto da titoli di stato detenuti da stranieri. Dall’altra sono aumentati i rendimenti delle attività che l’America spunta nei suoi investimenti esteri, grazie anche alla ripresa dell’attività economica che si registrò nel 2010. D’altronde quando emetti passività praticamente a costo zero, è facile fare utili.

Ma attenzione: “Con la normalizzazione dell’intonazione della politica monetaria statunitense, verrebbero gradualmente meno sia l’effetto del primo fattore sia parte del sostegno fornito alle economie nel resto del mondo dalla liquidità immessa sui mercati dalla Riserva federale”. Un’altra conseguenza non intenzionale che provocherà l’exit strategy.

Ecco il punto: il deficit di conto corrente che quotava 457 miliardi nel 2011, il 2,9% del Pil, ora è a quota 379, il 2,3%.

A fronte di ciò, evidentemente qualcuno ha dovuto pagare il conto. Cina e Giappone, innanzitutto, che hanno visto asciugarsi il loro disavanzo vis-à-vis nei confronti degli Usa, ma soprattutto i paesi esportatori di petrolio, nei confronti dei quali il disavanzo corrente si è ridotto di quasi il 40%, riducendosi a poco più di un quarto di quanto non fosse nel 2008.

Sicché l’America è tornata a sedurre gli investitori esteri, di sicuro spaventati, come lo furono nel 2010, dalle possibili turbolenze che ha innescato la Fed a maggio 2013, quando annunciò l’imminenza del tapering. Gli afflussi netti di capitale infatti, per lo più concentrati in titoli di stato (+6,4% rispetto al 2012 a quota 525 mld) sono arrivati a 906 miliardi, lontani certo dai 1.333 del 2010, quando il mondo curò la sua paura comprando Treasury a rendimenti insignificanti.

I capitali esteri, nota Bankitalia, in particolare quelli asiatici, sono usciti nella prima parte dell’anno per rientrare nel secondo semestre 2013, stavolta come investimenti diretti, di sicuro più remunerativi dei bond americani.

Tali afflussi sono per lo più di provenienza privata, mentre quelli provenienti da autorità estere, quindi governi e banche centrali, sono tornati al livello del biennio 2010-2011, all’incirca al 30% del totale.

Quindi, ancora una volta, sono i privati e non gli Stati a prestare la fetta più grossa agli Usa.

Lato petrolieri, il loro avanzo corrente è sceso dal 10,4 al 7,4% del Pil dal 2012 al 2013, con pesanti flessioni in Arabia Saudita e Libia e un vero crollo per la Russia, dove gli introiti petroliferi si sono più che dimezzati rispetto al 2012.

Ma è l’Asia il posto più interessante dove guardare. Mentre la ripresa ha beneficiato le economie asiatiche di recente industrializzazione, l’avanzo del Giappone si è ridotto allo 0,7% del Pil, per lo più a causa dell’aumentata costo dell’energia dopo il disastro di Fukushima, che si è mal combinato con la pesante svalutazione dello yen voluto dal governo e dalla banca centrale.

E poi c’è la Cina. Lontana ormai i tempi (era il 2007) in cui cumulava avanzi di conto corrente pari al 10% del Pil, nel 2013 la Cina deve accontentarsi di un qualunque 2,1%, guidato al ribasso dal calo delle esportazioni e dall’aumento delle importazioni di beni, materie prima in testa, necessarie ad alimentare le politiche di stimolo fiscale alla domanda, e dei servizi, che nel 2013 hanno totalizzato un saldo negativo quadruplo rispetto al 2010.

Insomma: com’era prevedibile che sarebbe stato, la Cina si sta mangiando i suoi attivi per sostenere la crescita del prodotto, conscia che un rallentamento potrebbe essere letale per tutta la costruzione arzigogolata della sua fragile economia.

Allo stesso tempo, la Cina non può smettere di comprare valuta (indovinate quale). Nel 2013 ha accumulato 513 miliardi di dollari di riserve, che comunque sono la metà rispetto ai massimi del 2009-11. E il perché è presto detto: la banca centrale deve intervenire massicciamente sul mercato valutario per raffreddare il renminbi (indovinate verso quale altra valuta).

“Gli acquisti – nota Bankitalia – sono avvenuti per quasi due terzi nell’ultimo quadrimestre dell’anno, arrestando l’apprezzamento del renminbi che nel 2013 è proceduto a un ritmo analogo a quello del 2012 (il 5,1%)”. Dal che Bankitalia deduce che “le autorità cinesi appaiono ancora poco propense a lasciare alle forze di mercato la determinazione del cambio”.

Difficile dar loro torto. Se il renminbi fosse in balia del mercato è facile capire che sarebbe un mezzo terremoto per l’economia cinese.

Insomma: nel 2013 il Grande debitore ha diminuito i suoi debiti guadagnandoci pure, confermandosi debitore sui generis: l’unico al mondo che le sue cambiali le fa pagare ai suoi creditori.

E io pago, direbbe Totò.

Peccato non abiti in Cina.

Viaggio in Italia: sedotti (dall’estero) e abbandonati

Volge al termine, il nostro lungo viaggio fra gli squilibri italiani che poi, vuoi o non vuoi è un viaggio nella nostra storia, che di questi squilibri veri o presunti è l’origine.

Senonché non viviamo in splendida solitudine. Il limite delle analisi statiche è che prendono in esame un pezzo alla volta: ora le banche, ora la produttività, ora la sostenibilità del debito. Ma il fatto è che viviamo in un contesto in cui tutte queste variabili interagiscono dinamicamente. Talché è sempre frutto di astrazione qualunque considerazione si tragga dai dati. E’ come viaggiare guardando una mappa, invece di mettersi in cammino.

Questo limite si evidenzia in tutta la sua chiarezza quando affrontiamo l’ultima tappa del nostro viaggio: ossia il nostro rapporto con l’estero. La cosidetta sostenibilità esterna.

Abbiamo, noi italiani, con l’estero, un rapporto a dir poco complesso, che va da un amore incondizionato a una sostanziale insofferenza. Ogni volta che andiamo in viaggio in qualche paese europeo, torniamo col magone confrontando il nostro livello di servizi col loro. Salvo poi lamentarci quando sempre da questi paesi ci arrivano le solite lezioncine.

Oscilliamo fra desiderio di autarchia e seduzioni da esterofilia. Difendiamo a spada tratta il nostro made in Italy e allo stesso tempo importiamo qualunque modello culturale o organizzativo, a cominciare dalla lingua, che solo per il fatto di venire dall’estero ci sembra migliore del nostro. E neanche ci accorgiamo di questa contraddizione.

Questa particolarità del carattere nazionale ha la sua perfetta rappresentazione nella nostra bilancia dei pagamenti e nel saldo del nostro conto corrente che, come quasi tutti gli indicatori italiani racconta una storia con un prima e un dopo. Ossia prima dell’euro e dopo l’ingresso dell’euro.

Cos’è stato l’euro, in fondo, o l’Unione europea tutta si potrebbe dire, se non la più raffinata delle seduzioni estere propinata al nostro Paese? Chi è cresciuto negli anni ’90 ricorderà la Grande Seduzione messa in campo dalla classe dirigente italiana, politica, industriale, burocratica, giornalistica, per fare abbracciare al popolo il cambiamento che si preparava. E i pochissimi che paventavano il rischio prima di una grande inflazione mascherata, provocata dal sostanziale squilibrarsi dei prezzi relativi, e poi di una grande deflazione, provocata dagli effetti di tali squilibri, venivano semplicemente dileggiati.

E noi, da bravi italiani, ci siamo cascati.

Sedotti dall’estero, contrabbandato stavolta da una moneta europea, siamo stati altrettanto facilmente abbandonati dall’estero quando il gioco si è fatto duro. E ora dobbiamo cavarcela da soli, per di più dovendo fare i conti con l’estero che ci punta costantemente contro un dito accusatorio.

La storia potremmo raccontarla con le stesse parole della commissione Ue. “Sin dall’adozione dell’euro – scrive – l’Italia è stata soggetta a una significativa erosione della sua quota di export sui mercati. Fra il 1999 e il 2010, il volume delle esportazioni italiane, in media, è cresciuto del 2% l’anno, significativamente al di sotto del 4,2% della media dell’euro-area. Fra il 2010 e il 2013 questo gap si è ridotto. L’export italiano è cresciuto del 2,7, quello dell’eurozona del 3,4”.

Se guardiamo i grafici, notiamo che il grosso dei risultati, fra il 1999 e il 2010 l’ha fatto la Germania, con una media di crescita annuale dell’export del 6%, il triplo della nostra, seguita dall’Olanda, intorno al 5% e dall’UK, poco sotto il 4% e quindi nella media eurozona. I risultati di Spagna, Italia e Francia sono tutti sotto la media.

Dal 2010 al 2013 la crescita dell’export tedesco scende sotto il 4%, e viene superato da quello spagnolo, che quota intorno al 5%, in ripresa come quello di Francia e Italia. Al contrario diminuisce quello di Olanda e UK.

Ma se guardiamo il grafico aggregato che misura la quota di export globale su base 100, notiamo che fra il 1999 e il 2011 solo la Francia ha fatto peggio dell’Italia, visto che ormai l’indice quota poco più di 75 a fronte del circa 80 del nostro. In testa c’è ovviamente la Germania, che svetta verso 110, poco sopra la Spagna e l’Olanda. Vale la pena osservare che dal 1999 in poi la curva per Francia e Italia è tendenzialemte declinante.

Ma cos’è successo alle nostre imprese?

L’Europa la racconta così: “La quota ancora notevole di imprese a medio-bassa connotazione tecnologica dell’export hanno esposto il paese a una forte competizione”. La famosa concorrenza cinese. Ciò ha provocato un cambiamento dell’intero settore industriale italiano. E’ molto diminuita la quota di imprese a bassa tecnologia, che nel ’96 pesavano il 33% dell’export e nel 2011 il 26%, mentre è cresciuta la quota delle imprese a medio-bassa tecnologia, passata dal 18 al 24%. Stabili invece la quota di export delle imprese a medio alta tecnologia e quelle ad alta tecnologia.

Un altro grafico però ci aiuta a capire quanto tali vicissitudini siano state influenzate dai rapporti di cambio. La quota di export extra eurozona, infatti è cresciuta assai più rispetto a quella intraeurozona. E mentre non c’è nessun gap fra il potenziale di domanda estera intercettata fuori dall’euro, il contrario accade fra la domanda potenziale dell’eurozona e la quota effettiva di esportazioni italiane. Quindi se l’export italiano funziona bene all’esterno dell’eurozona e all’interno no, delle due l’una: o agli abitanti dell’eurozona i nostri prodotti piacciono poco, o il problema è di altra natura.

Se chiedete alla Commissione, vi dirà che è colpa della scarsa competitività. D’altronde non potrebbe dire che c’è anche un problema di valuta bilateralmente squilibrata fra i paesi dell’area. O meglio lo dice pure, ma come se fosse una conseguenza e non la causa.

Perché i tecnici di Bruxelles siano così attenti al nostro saldo commerciale si capisce bene scrutando il nostro saldo delle partite correnti. L’Italia ha un deficit strutturale (almeno dal ’96, secondo quanto racconta il grafico della commissione) sia sul conto dei redditi, ossia le rendite e i redditi che paghiamo all’estero, e i trasferimenti. Per chi non lo ricordasse, i trasferimenti possono essere privati (ad esempio le rimesse degli immigrati) o pubblici (ad esempio le imposte indirette versate all’Ue).

A ciò si aggiunga che dall’inizio degli anni 2000 è andata quasi sempre in deficit anche la voce dei servizi che registra ad esempio i trasporti di merci o persone all’estero o i viaggi all’estero. D’altronde con l’euro è diventato più semplice viaggiare e noi italiani amiamo visitare le capitali europee.

L’unica cosa che, di conseguenza, può salvare il nostro saldo corrente, e quindi sostenere la nostra posizione con l’estero, è il surplus commerciale. Detto in altre parole se non miglioriamo la bilancia commerciale falliamo.

In questa semplice constatazione c’è la nostra condanna: siamo condannati a vendere all’estero più merci di quante ne compriamo. E se proprio non siamo capaci di venderne di più, allora dobbiamo comprarne di meno. Sapendo, peraltro, che abbiamo una bolletta energetica obbligata di decine di miliardi di euro.

Prima di approfondire le conseguenze di una situazione estera siffatta, è utile notare l’evoluzione del conto corrente dal 1995 al 2013, visto che la commissione è così gentile da farcela notare.

Nel 1996 il nostro saldo corrente era in surplus per il 3% del Pil. Poco più del 4% era il surplus merci, un po’ meno quello dei servizi, quindi la bilancia merci+servizi arrivava al 5%. Perdevamo circa l’1,5% a causa del deficit sui redditi e un altro 0,5% per il deficit dei trasferimenti. Il saldo finale, quindi, si assestava al 3%

Ma quello è stato l’anno d’oro della serie storica considerata. Il saldo corrente scende costantemente negli anni successivi, tirato giù dal calo del saldo commerciale, che nel 2000 arriva a poco più dell’1% del Pil. La zavorra del deficit dei redditi e dei trasferimenti non cessa di far affondare il conto corrente, il cui saldo, fra il 2001 e il 2002 diventa definitivamente negativo. Nel 2002 anche i servizi vanno in deficit.

Il crollo del saldo corrente peggiora negli anni euroforici della moneta unica e dei tassi bassi. Nel 2006 anche la bilancia delle merci diventa negativa, riusciamo a spuntare solo un minuscolo surplus sui redditi, che evita al saldo di sprofondare sotto il 2%. Ma è un momento.

Nel 2008 va tutto in deficit: merci, servizi, redditi e trasferimenti: si va verso globale deficit del 3% sul Pil che raggiungeremo, superandolo, nel 2010, l’anno orribile dei conti esteri italiani. Pensate che la bilancia delle merci diventa negativa per l’1% del Pil.

La tragedia prosegue nel 2011 e arriviamo ai giorni nostri. Il crollo dell’import registrato fra il 2102-3 resuscita il saldo delle merci, ma in compenso si è allargato il deficit sui trasferimenti e si sta nuovamente ampliando quello sui redditi. La ritrovata attrattività dei nostro debito pubblico sul mercato internazionale provoca un aumento del costo delle rendite che dobbiamo pagare ai percettori esteri.

In pratica quando vendiamo un titolo all’estero è come se vendessimo la corda con la quale ci impiccano. E siamo pure contenti.

La grande stretta degli anni 2012-13 ha riportato il saldo corrente in attivo per lo 0,1% del Pil, ai confini dell’errore statistico. Ma è chiaro che basta una starnuto dei mercati per farci ricadere nel deficit. L’estero ha già mostrato, negli anni terribili della recenti crisi, di essere bravissimo a sedurci e poi abbandonarci. E se non fosse stato per la Bce e le sue operazioni straordinarie, che hanno consentito alle banche italiane di comprare i nostri titoli di stato, saremmo finiti a gambe per aria.

Ciò non vuol dire che i problemi siano stati risolti.

Al contrario.

“Malgrado un graduale deterioramento – spiega la Commissione – la posizione netta degli investimenti italiani all’estero (NIIP, ndr) rimane moderatamente negativa”.

Nel 1999 la nostra NIIP era in deficit di appena il 5% del Pil. Nel 2013 siamo arrivati al 28%. A guidare questo clamoroso crollo sono stati gli investimenti di portafoglio, ossia gli acquisti di nostri bond dall’estero. Negli anni ’90, gli appassionati lo sanno, il debito pubblico era in buona quota in mano ai residenti. Con l’euro è diventato assai più facile piazzarlo all’estero.

L’ennesimo “dividendo” della moneta unica.

Oggi i nostri titoli pubblici piazzati all’estero quotano oltre 700 miliardi, e questo spiega perché siano tutti così preoccupati del nostro futuro.

“L’esperienza italiana fra il 2011-12 – scrive la commissione Ue – mostra che anche una Niip moderatamente negativa può rendere vulnerabile un paese ai deflussi di capitale con shock negativi sull’economia”. Quindi la nostra esposizione estera ci sottopone a grossi rischi da rifinanziamento del debito, che ci rendono così docili nei cofronti dei nostri partner esteri.

Ci aspetta, in sostanza, un costante ammonimento da parte dei nostri creditori, visto che la nostra posizione di debitori sembra ormai cristallizzata. Ma sarebbe buona prassi ricordare ai creditori che devono sempre pregare per la salute del debitore. E noi su questo fronte siamo alquanto timidi.

Eh già: l’estero. Mentre sognamo di avere un pizzico della grandeur francese, o almeno dell’efficienza teutonica, dovremo ricordarci che se ci piacciono tanto gli altri forse vuol dire che ci piace poco quello che siamo. O che non lo sappiamo proprio chi siamo.

Peggio ancora, mi figuro che questo costante innamoramento per l’estero nasconda l’evanescenza del nostro sentirci parte di uno stato. Non sappiamo più cosa significhi essere italiani, e, come pulcini in cerca di imprinting, ci associamo al primo straniero che passa. Ieri la Francia, o la Germania. Oggi l’Europa.

E tuttavia, alla fine del mio viaggio in Italia, forse perché conquistato dal paesaggio, o perché sedotto dalla nostra stessa fragilità, mi rimane una bella sensazione.

Mi sento risanato. Ho capito di avere un sacco di problemi, ma altrettanto che i miei (nostri) problemi sono l’altra faccia dei problemi che gli altri hanno con me (noi). Se noi stiamo male, gli altri rischiano di star peggio a causa nostra.

L’estero, infine, non mi seduce più. Perciò non può più abbandonarmi.

Semmai è il mio turno.

Posso solo rendergli il favore.

(5/fine)

Leggi la prima puntata Leggi la seconda puntata Leggi la terza puntata Leggi la quarta puntata