Etichettato: cartolina the walking debt

Cartolina. Case&vacanze

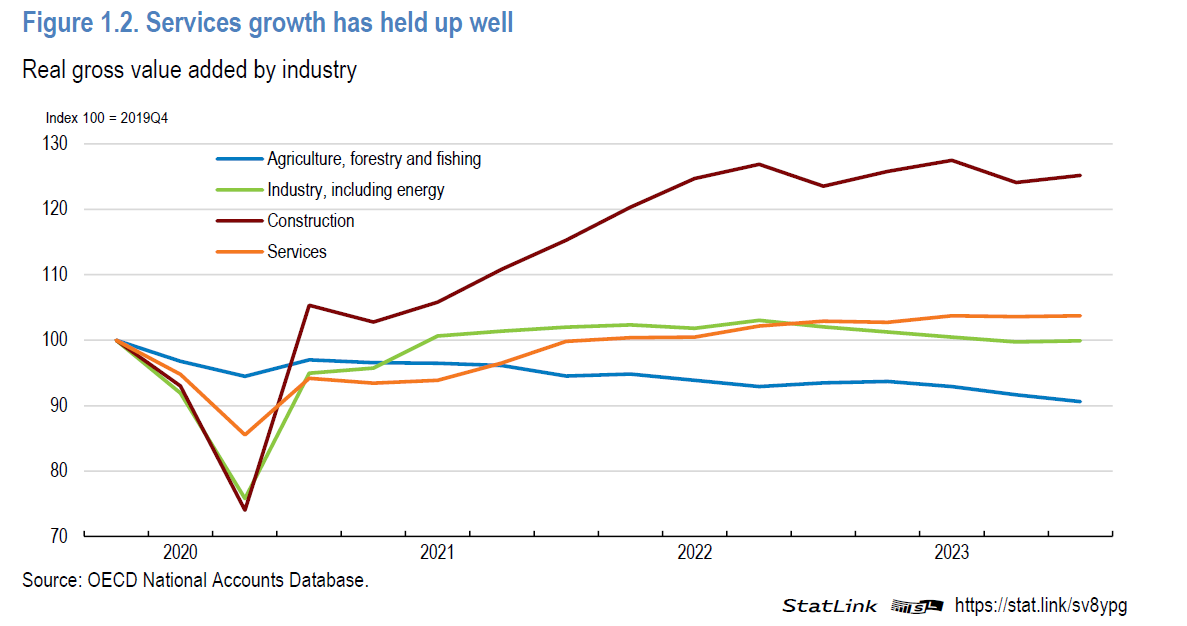

Fra le tante informazioni contenute nell’ultimo rapporto Ocse sul nostro paese merita una menzione il buon andamento dei servizi, che più di agricoltura e industria hanno retto l’urto della pandemia. Il settore delle costruzioni, addirittura, ha visto aumentare l’indice di oltre il 20 per cento rispetto al 2019. Super buono. Meglio ancora: superbonus, con tutti i suoi annessi (fiscali) e connessi (costi a venire). Poi si legge che molto dello sviluppo dei servizi si deve al forte rimbalzo del turismo dall’estero. D’altronde siamo il paese più bello del mondo. E una bella casa ristrutturata con i soldi dello stato, magari di proprietà di un benestante che avrebbe potuto pagare il conto da solo, per ospitare, magari in zona fiscalmente grigia, tanti turisti è quello che serve al paese. Adesso lo sappiamo con certezza.

Cartolina. Tramonto americano

Più che la crescita stupefacente del pil pro capite che l’Ocse prevede in India per il 2060 (auguri), mi salta all’occhio l’assai meno pronunciato incremento statunitense, che si contende l’ultimo posto della classifica con il Lussemburgo. Persino noi italiani faremo (dovremmo fare) meglio, malgrado la zavorra di una popolazione sempre più senescente, che certo, a legislazione vigente, non favorisce l’aumento del pil. Ma gli Usa sono la vera sorpresa. Ovviamente l’India, sempre nel 2060, sarà ancora ben lontana dai livelli di pil pro capite statunitensi, ma la visione Ocse racconta di un paese, che è (è stato) la locomotiva del mondo che visibilmente arranca. Non sarà certo il tramonto dell’Occidente. Al limite quello americano.

Cartolina. L’anno bisestile

La crescita italiana rallenterà più del previsto (previsioni di dicembre vs quelle di ottobre), ma d’altronde anche l’inflazione rallenterà più del previsto, e poiché Bankitalia prevede un aumento delle retribuzioni del 3,5 per cento (per chi ha la fortuna di avere un contratto di lavoro e di vederselo rinnovato) finisce pure che i poveri consumatori italiani si troveranno qualche poco di potere d’acquisto in più. Certo non sarà un anno brillante. Consumi e investimenti sono ancora in territorio negativo e il commercio internazionale, grazie al ribasso dei costi energetici che gravano sulle nostre partite corrente come un macigno, vedrà appena uno spiraglio di luce. Insomma sarà un anno complicato. D’altronde il 2024 è pure bisestile.

Cartolina. Global South?

Se diamo retta all’Ocse, ancora nel 2060 nessun paese del cosiddetto Global South avrà un livello di pil reale pari a quello che abbiamo oggi noi italiani, che certo non brilliamo per ricchezza collettiva, e neanche lontanamente si avvicineranno a quello statunitense, non a caso usato come base dell’indice. Ciò per dire che la tanto agognata convergenza, della quale gli aedi di questo Sud Globale son i profeti, esiste nella testa di chi scrive certi articoli, non nella struttura di queste società. Se un giorno il Global South convergerà col Global North non sarà perché il Sud improvvisamente ha scoperto la ricetta della ricchezza – per quella ci vogliono secoli non decadi – ma perché il Nord l’ha dimenticata e ha deciso di suicidarsi. Ci stiamo lavorando con impegno, in effetti.

Cartolina. Il debito (ancora) buono

Certo: non ci sono più le emissioni di una volta. Ma se per questo non ci sono più le banche centrali di una volta che ricompravano a pie’ di lista con la scusa della pandemia. E tuttavia le emissioni di debito dei governi europei, pure se meno forsennate di prima, sono continuate anche dopo che la Bce ha smesso di gonfiare il suo bilancio e si osserva che il mercato, nella sue varie articolazioni, sta supplendo con una certa scioltezza all’assenza del denaro di banca centrale. Sarà pure merito dei tassi in salita, che certo invogliano gli investitori a prestare ai governi persino in tempi di inflazione gagliarda. O, più semplicemente, dipende dal fatto che l’enorme quantità di denaro creata per le varie crisi devono pure essere impiegate in qualche modo: malgrado tutto, il debito dei governo rimane un asset “sicuro”, diciamo. Rimane il fatto. Finora il debito del governo è ancora buono. Che sia anche una buona cosa se ne può discutere.

Cartolina. Quale diseguaglianza?

Dunque negli ultimi 60 anni la diseguaglianza fra i percettori di reddito negli Stati Uniti è talmente aumentata che è rimasta all’incirca uguale, se la osserviamo al netto del pagamento delle tasse. Solo che siccome delle tasse non è chic parlare, e poiché siamo alla disperata ricerca di un capro espiatorio per la nostra infelicità, ecco che la diseguaglianza continua a conquistare le prime pagine dei giornali, surclassando il problema autentico nascosto dietro queste statistiche. Ossia che i redditi “normali”, chiamiamoli così, crescono troppo poco. Si preferisce far credere che ciò dipenda dal fatto che crescono quelli dei super-ricchi. Ma fra le due cose c’è forse una correlazione, ma non certo una causazione. E in mezzo c’è sempre la ghigliottina del fisco. Che dobbiamo dire allora della diseguaglianza? Forse solo che dovremmo innanzitutto sapere (e capire) di cosa stiamo parlando. Ovviamente prima di parlarne.

Cartolina. Tassi interessanti

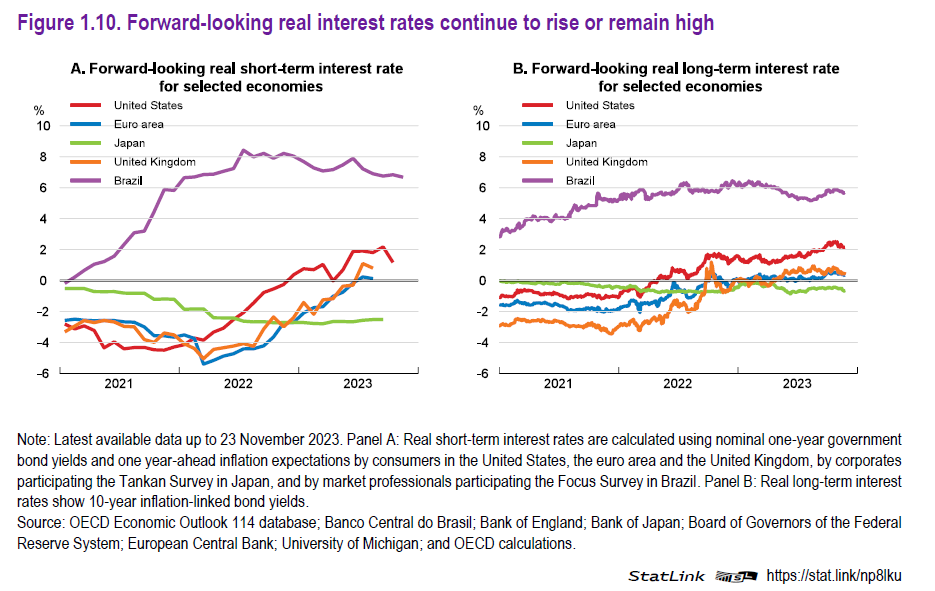

I tassi di interessi reali sono tornati a livelli che non si vedevano da un ventennio abbondante e la vulgata vuole che tutto ciò abbia effetti depressivi sul ciclo economico, che già di suo non esibiva particolare vitalità. Sicché va in scena il solito avanspettacolo di politici che chiedono di abbassare i tassi e banchieri centrali che nicchiano e prendono tempo. La musica, insomma, è sempre la stessa. Ma questo non impedisce che nel silenzio della platea gli osservatori inizino a farsi due conti con quel sovrappiù di serietà che richiede una situazione complicata. Il denaro più caro, a ben vedere, potrebbe favorire un maggior giudizio nelle scelte di consumo e di investimento. Col risultato che il prevedibile rallentamento che porta con sé una maggiore riflessione possa giovare alla robustezza della propria azione economica domani, una volta che la decisione svolga i propri effetti. Un tasso di interesse alto potrebbe essere un buon viatico per scelte economiche interessanti. Se imparassimo a contemplare con giudizio l’importanza del fattore tempo nell’economia, questo pensiero non sembrerebbe così astruso.

Cartolina. La pensione, effettivamente

C’è da interrogarsi davvero sul perché parliamo così tanto di età pensionabile quando poi, nella realtà, ce ne infischiamo bellamente delle regole che ci affanniamo a scrivere. Nel nostro paese, nel 2022, gli uomini sono usciti in media dal lavoro a 63 anni e le donne a 62. Certo, in Francia fanno anche peggio (o meglio, dipende da chi guarda), visto che salutano il lavoro a 60 e certo molti invidieranno i sauditi, che stanno a quota 58 (di età). Gli amanti del lavoro saranno sicuramente ammirati dagli islandesi che sfiorano i 69 malgrado potrebbero anche finirla prima. Come i giapponesi d’altronde. L’ultimo giapponese morirà lavorando, probabilmente. L’ultimo italiano sicuramente no.

Cartolina. Back to work

A quanto pare la gente ha deciso di tornare a lavorare, oppure, più semplicemente, ha trovato più conveniente farlo, dopo l’infarto della produzione generato dalla pandemia. La Great Resignation, che ha tenuto impegnate le migliori intelligenze del nostro tempo per almeno quindici minuti, sembra insomma, che si stia consegnando alla storia delle nostre mitologie. Persino i salari, cresciuti bruscamente – vuoi per risposta all’inflazione, vuoi perché l’offerta di lavoro scarseggiava mentre la domanda delle imprese si risvegliava – iniziano a mostrare segni di normalizzazione, e peggio per chi, come noi italiani, ha perso questo treno. Torniamo più o meno mestamente alle nostre abitudini, e ci convinciamo che si debba lavorare per vivere. Almeno per i prossimi quindici minuti.

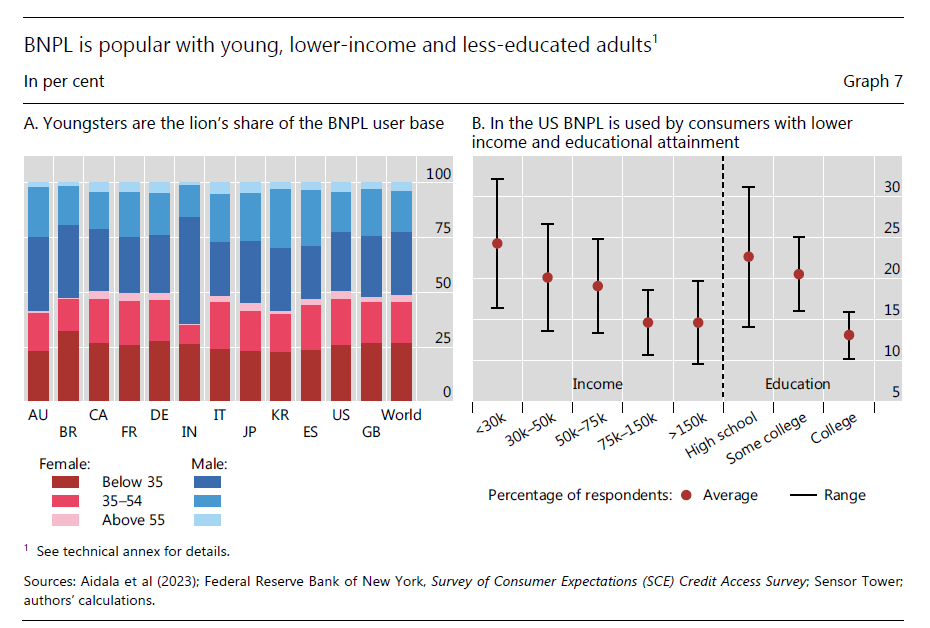

Cartolina. Piccoli subprime crescono

Si osserva una straordinaria coerenza nel nostro mondo, dove nuove forme di credito subprime, ossia prestiti a chi non se li può permettere, nascono e si sviluppano mano a mano che aumentano, proprio grazie alla fisionomia della nostra economia, i soggetti immeritevoli di credito. Il debito è la migliore forma di inclusività che siamo stati in grado di immaginare. Perciò nulla di strano che le le nuove forme del suo svolgersi – ad esempio il buy now, pay later (BNPL) – si indirizzino sempre più ai giovani, che sono quelli meno attrezzati, per reddito e conoscenza della vita, a valutarne le complessità. Far crescere giovani subprime, d’altronde, ha il vantaggio di addestrarli al pensiero che non avranno mai abbastanza reddito per poter soddisfare i loro desideri, visto quant’è malpagato il lavoro, e insieme che questo non è un problema, perché qualcuno gli presterà il denaro di cui hanno bisogno. Due piccioni con una fava.