Etichettato: cartolina the walking debt

Cartolina. La mala economia

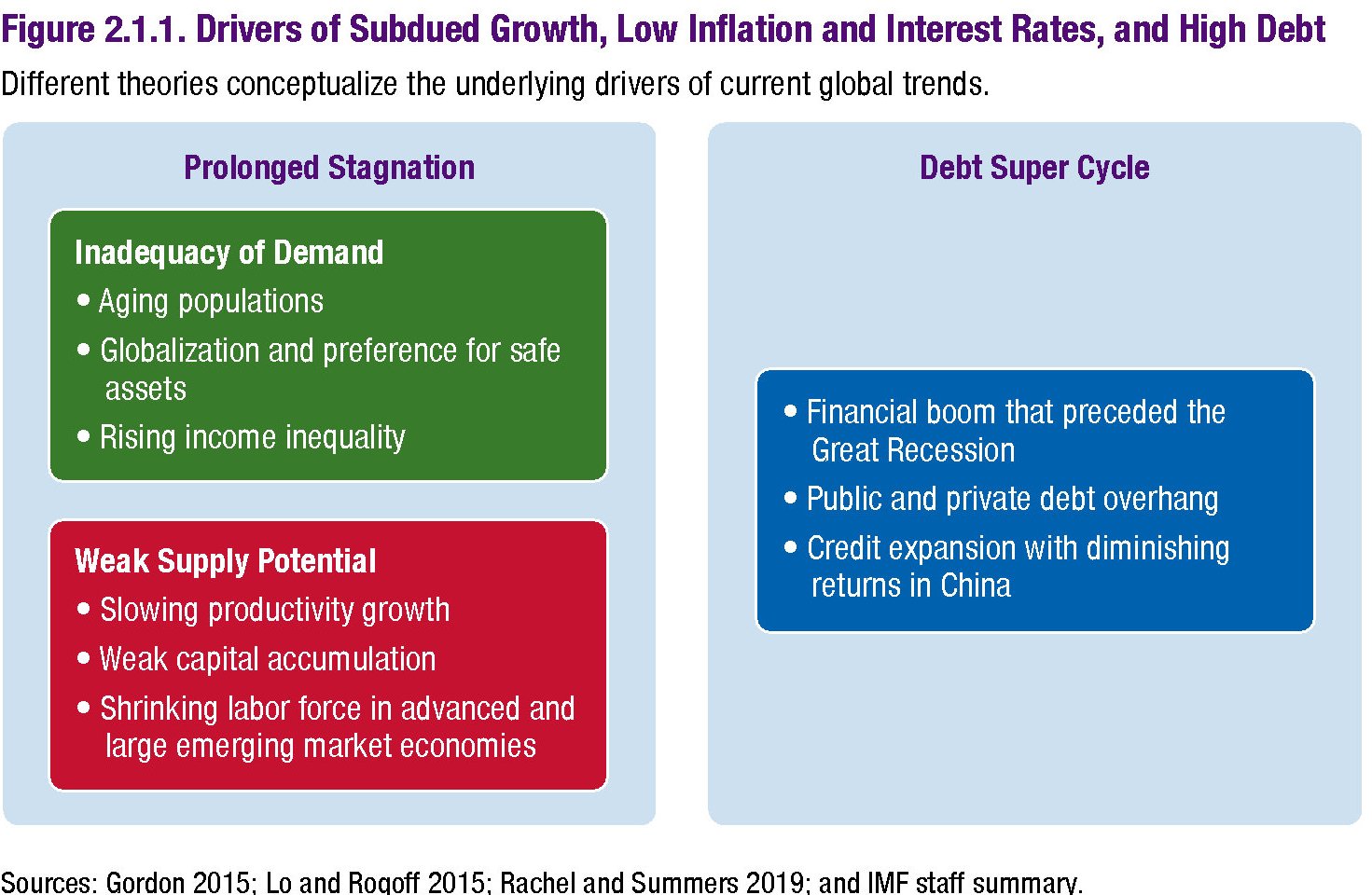

Ognuno secondo il suo gusto e le sue inclinazioni potrà attingere alla panoplia collazionata dal Fmi per spiegarsi e spiegare le ragioni dell’andamento anemico delle nostre economie, delle inflazioni fredde, dei tassi sottozero. Il domandista, costantemente in fregola di spesa pubblica, se la prenderà con la diseguaglianza e la globalizzazione, a invocare più stato e meno mercati. L’offertista, con il calo della produttività generato dall’inefficienza dell’accumulazione di capitale, umano e fisico. Entrambi magari, pur dividendosi sulle soluzioni, concorderanno sul livello eccessivo dei debiti. Ma non a questo serve lo sforzo sinottico del Fmi. Semmai a ricordarci che crescita lenta, inflazione bassa e tassi azzerati sono il simbolo della mala economia. Ossia la nostra.

Cartolina. Lo stato asociale

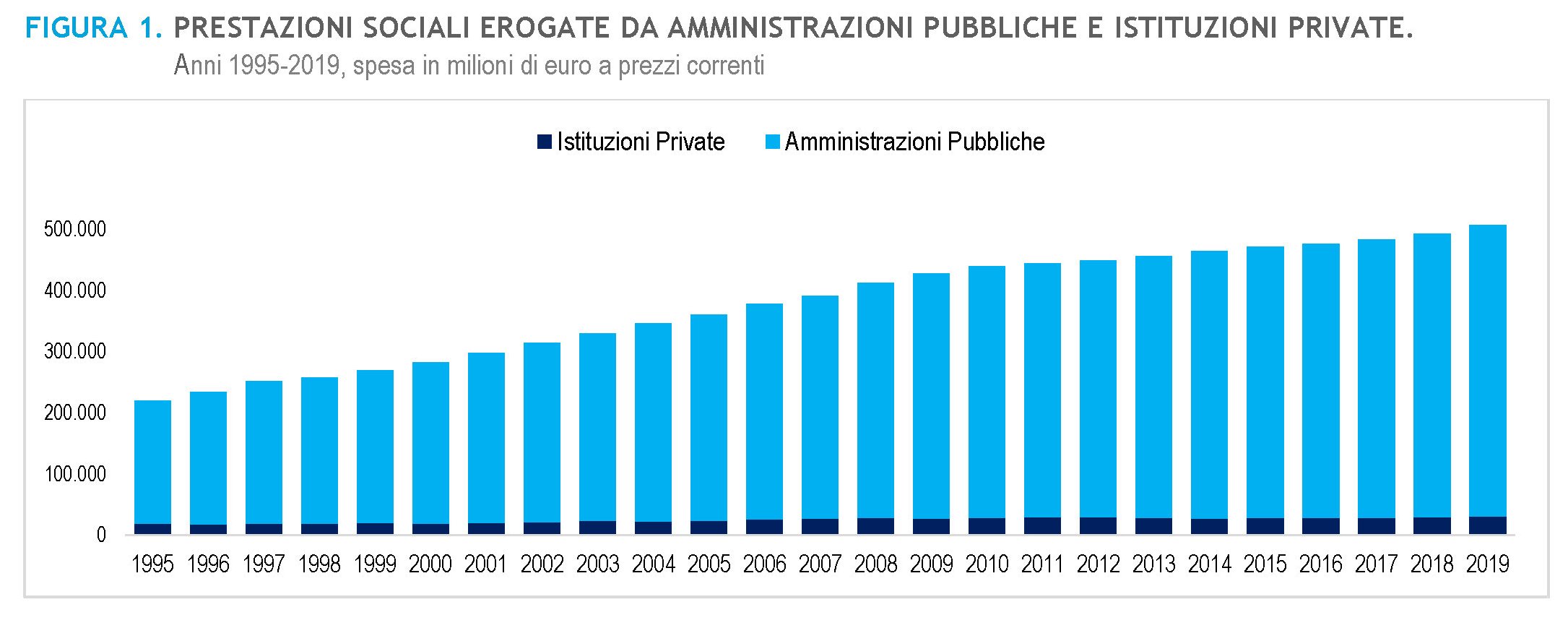

Siamo quel paese che ha moltiplicato per 2,3 in venticinque anni la spesa sociale eppure non è sazio. Dai tempi felici di metà anni ’90, quando questa voce cresceva del 5 per cento l’anno, siamo arrivati all’1,9 degli anni dopo il 2008, che comunque è stato assai più di quanto sia cresciuto il reddito nazionale. Lo stato tesseva una toppa allargando il buco che avrebbe dovuto ricoprire. Così siamo arrivati al punto che lo stato sociale assorbe quasi il 60 per cento della spesa corrente del bilancio pubblico, il grande elemosiniere cui si continua ad accampare prebende. Ma poiché, checché ne dicano alcuni, le risorse sono scarse, ciò che ha prodotto, questa generosità, è uno stato hobbesiano, dove ognuno guarda l’altro con sospetto e nutre il risentimento. Il contrario di quello che si voleva: uno stato asociale.

Cartolina. Questa volta è diverso

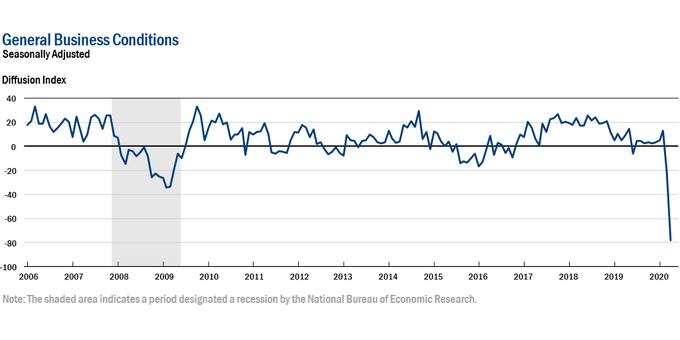

Questa volta è diverso, dicono in coro economisti e politici quando discorrono della crisi di oggi rievocando chissà quanto consapevolmente un vecchio libro, che con questo titolo ironizzava sull’incapacità dei policymaker di apprendere dalle brutte esperienze del passato. Dire questa volta è diverso, insomma, ha finito col diventare nel tempo il pretesto per non fare ancora una volta la cosa giusta. Poi arriva il coronavirus e gli indicatori di business impazziscono. Si arriva persino a dubitare che siano ancora affidabili. E allora si capisce che questa volta è diverso davvero. Nel senso che è molto peggio.

Cartolina: L’insostenibile lentezza del crescere

Non è tanto osservare l’ennesimo venir giù dell’economia globale, pur nelle connotazioni attuali che lo rendono così spaventoso e profondo, che ci dice qualcosa di nuovo circa l’organismo economico che abitiamo tutti. Sappiamo già, come accade sempre, che al ribasso seguirà un rialzo. Che conteremo i danni e che qualcuno li pagherà. E alla fine torneremo a macinare prodotto interno lordo. Ciò che sorprende, osservando le premonizioni degli economisti incrociate con i dati della storia, è che ogni volta l’organismo ne risulti più fiaccato. Si riprende, ma con sempre minor vigore. Come un malato che guarisca grazie a una medicina tossica. Sicché la prossima ricaduta sarà più grave.

Cartolina: Quantitative Infinite

Il vantaggio di essere la Fed, si potrebbe dire, osservando l’esito che l’inattesa piega degli eventi ha avuto sul bilancio della banca centrale Usa. Le azioni decretate con somma urgenza nelle ultime settimane, durante le quali la Fed ha azzerato i tassi e riattivato il QE (quantitative easing) hanno cancellato d’incanto un biennio di graduale exit strategy che aveva fatto dimagrire gli asset di diverse centinaia di miliardi, per farli aumentare di oltre un trilione in un pugno di settimane. I mercati hanno alzato la posta e alla Fed non restava che fare all in. Così, fatalmente, il QE si è avviato verso la sua metamorfosi: il QI. Quantitative infinite.

Cartolina. Il whatever it takes della Fed

C’è stato un momento, nella giostra finanziaria di queste settimane, in cui il Treasury americano, ossia il fondamento del sistema finanziario globale, è finito sotto attacco e per ottime ragioni. Sono sia di ordine squisitamente tecnico, per il ruolo che svolge come collaterale in molti mercati, fra i quali quello dei repo, sia più sottilmente politiche. Il panico virale, in sostanza, ha testato la capacità di reazione dei regolatori dei mercati. La Fed, tanto per cominciare, che del Treasury – ossia della moneta che lo denomina – è la gelosissima custode. Osservando, dal 9 marzo in poi, le curve crescenti del rendimento del titolo di stato statunitense, che agiva come un buco nero sulla liquidità globale, perché voleva dire che molti vendevano Treasury cercando moneta, non restava altro da fare che l’ennesimo whatever it takes. E quindi tassi di nuovo azzerati e liquidità senza limiti. Il mercato ha bluffato. La Fed ha visto il bluff. Però ha vinto il mercato.

Cartolina: La benzina che brucia sui mercati

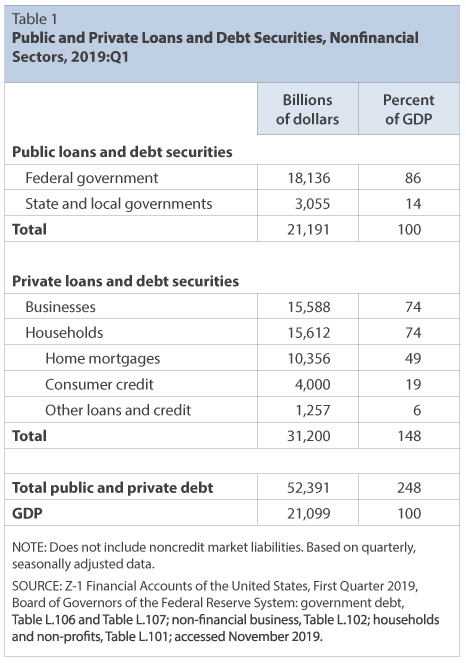

Che sarà adesso della mole imponente di debiti, privati e pubblici, cumulati nell’ultimo decennio di defatiganti tentativi di normalizzazione economica, ora che di nuovo è emergenza? Questi debiti, dei quali improvvisamente il mercato ha recuperato la memoria, sono la benzina ideale per l’incendio perfetto che sta bruciando le borse. Lo abbiamo già visto ed è possibile provare a immaginare come finirà. Le borse torneranno a salire insieme ai debiti che andremo a fare per sostenerle. Chi può prenderà tempo. Altri faranno buoni affari. Molti, quelli meno solidi, ci perderanno. Dall’inizio del secolo è la terza volta che assistiamo a una pandemia di panico finanziario. Prima per la bolla di internet, seguita dal dopo Torri Gemelle, poi i subprime, ora il coronavirus. Dovremmo esserci abituati. E forse ormai lo siamo.

Cartolina: Le città invisibili

Di anno in anno il Giappone perde una quantità di popolazione che ormai viene conteggiata in città intere, per dare l’idea dell’enormità della transizione demografica in corso. Queste città invisibili, che si aggiungono alle città giapponesi che scompaiono davvero – il 13 per cento delle case giapponesi sono vuote come le culle che dovrebbero popolarle – sono la manifestazione più visibile di ciò che sembra un’astrazione concepita dalla fertile mente degli studiosi di demografia: la nostra graduale estinzione che deriva logicamente dall’aver deciso di non fare più figli. In attesa di imparare a vivere per sempre dovremmo convincerci che forse, semplicemente, non ci sarà più nessuno, quando saremo pronti.

Cartolina: L’altro contagio cinese

La Cina che ormai spaventa solo per i suoi patogeni è la stessa che nel 2019 ha visto i suoi debiti totali arrivare a sfiorare il 260 per cento del Pil senza che il mondo abbia fatto una piega. Il contagio finanziario che può scatenarsi al rallentare dell’economia cinese, che a differenza dell’altro contagio – quello virale – cova in incubazione, è ancora lontano dalle preoccupazioni degli osservatori. Questo non vuole dire che non sia una possibilità concreta. Ma solo che non viene contemplata. Il Coronavirus ruba la scena. L’altro contagio ne prepara una nuova.

Cartolina: L’assicurazione americana

Per spiegare perché gli Stati Uniti, dal dopoguerra ai giorni nostri, abbiamo sempre spuntato un guadagno dagli scambi globali di denaro intervenuti nel frattempo, alcuni economisti hanno coniato una bellissima metafora: gli americani lavorano “come assicuratori globali”. Quando i tempi sono buoni guadagnano dall’estero, quando i tempi sono cattivi trasferiscono risorse all’estero. I guadagni di prima compensano le perdite di poi, e comunque gli Usa rimangono eccedentari. Tanto è vero che gli ampi deficit correnti americani generano surplus sulla partita dei redditi. L’assicurazione americana protegge dal rischio, nel tempo. E non solo da quello finanziario.