Etichettato: deglobalizzazione

L’illusione della deglobalizzazione

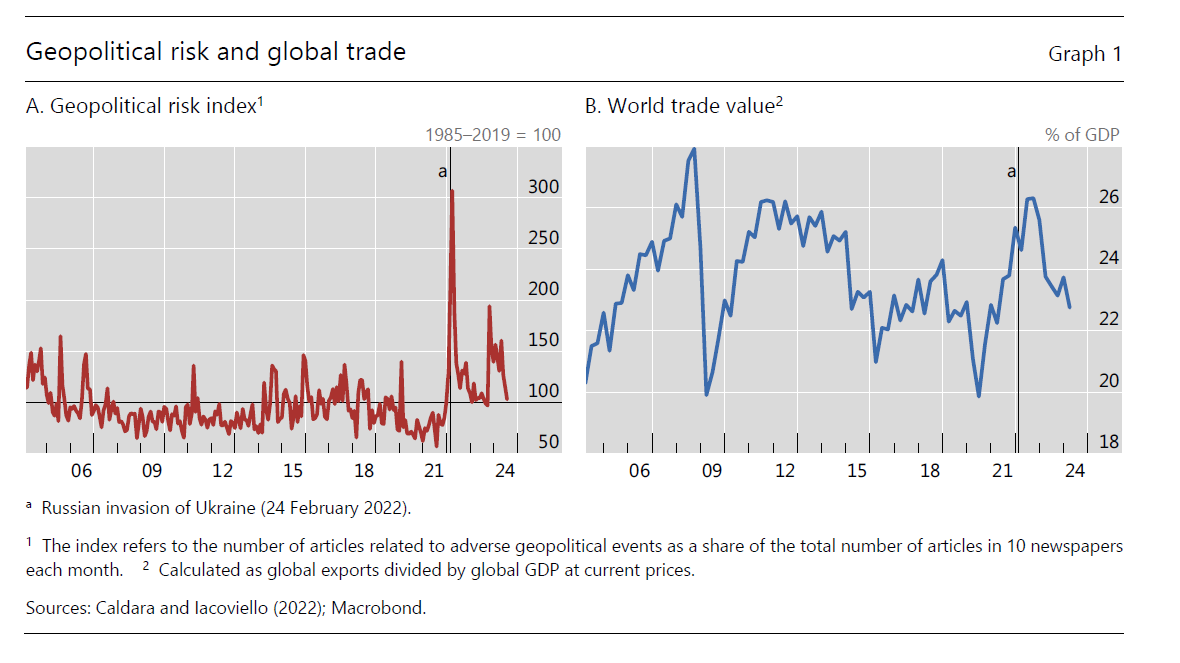

Gli ultimi dati diffusi dalla Bis rivelano l’ennesima illusione che alimenta il nostro dibattito pubblico e le profezie di tanti sciamani della politica e dell’economia, che scambiano i loro desideri con la realtà. La Banca illustra chiaramente che esistono rischi per la tenuta del commercio internazionale, che è uno dei modi coi quali si declina la globalizzazione, che derivano dal peggiorare delle relazioni internazionali. La qualcosa ricorda la scoperta dell’acqua calda. Ma al tempo stesso mostra come non solo il rischio geopolitico sia drasticamente diminuito dal picco raggiunto con l’invasione russa dell’Ucraina, ma sia anche tornato al livello della media storica di lungo periodo.

Non siamo, insomma, distanti da come siamo stati nell’ultimo trentennio. A fronte di questo, il peso del commercio sul pil, diminuito dal picco del 2008, rimane comunque superiore al 22 per cento, un livello simile a quello dei primi anni Duemila, quando il clima geopolitico era idilliaco, rispetto a quello di oggi. Ciò per dire che il commercio se la cava. Non fa faville, ma non siamo neanche negli anni Trenta del Novecento. La globalizzazione, se uno la intende come la trama delle relazioni internazionali, invece va alla grande. Anche negli anni Trenta del secolo scorso, a ben vedere, è andata alla grande, solo che nel verso sbagliato. Infatti è scoppiata una guerra globale.

Ciò per dire che usare l’andamento del commercio di beni e servizi come termometro della globalizzazione offre solo una visione parziale della complessità delle relazioni che nel tempo si sono tessute a livello internazionale e che l’economia fotografa solo in parte.

La Bis ci ricorda un’altra evidenza, che speso rimane sottaciuta nel dibattito pubblico: “I paesi che dipendono di più dai partner geopoliticamente più distanti tendono ad avere alternative limitate”. Cina e Usa, tanto per fare nomi, sono praticamente condannate a parlarsi e scambiarsi beni. A meno che non si pensi che si possa fare altrove, ad esempio in India, ciò che si è fatto in Cina, ossia delocalizzare massicciamente le catene di produzione.

In teoria si può dire, ma farlo è un altro paio di maniche. Servono non solo risorse e infrastrutture. Ma soprattutto serve tempo. E il tempo è denaro, com’è noto.

La deglobalizzazione ci immiserisce, non la globalizzazione

Bisogna ripetere l’ovvio, che la storia conferma in ogni sua pagina: la globalizzazione ci arricchisce, sotto ogni punto di vista. E se anche ci limitassimo al dato economico, il suo contrario, ossia la frantumazione commerciale “sarebbe notevolmente costosa, in termini di distorsioni consistenti degli scambi, diminuzione del benessere sociale e aumento dei prezzi”. Parola della Bce, che al tema ha dedicato una interessante simulazione nel suo ultimo bollettino.

Nel modello, che ipotizza una sorta di nuova cortina di ferro fra blocchi, che impedisce notevolmente lo scambio di beni intermedi e ostacola i flussi commerciali, le conclusioni lasciano poco spazio all’ottimismo. Chi auspica la deglobalizzazione, pensando così di tornare al piccolo mondo antico di una volta – che peraltro non si capisce bene in quale epoca storica si trovi – sta semplicemente dicendo che vuole prezzi più alti e meno ricchezza diffusa. Per tutti. La deglobalizzazione non troverebbe vincitori e vinti, solo perdenti.

Ovviamente non si tratta di prendere per buone le stime degli economisti, che sono semplici congetture, come è opportunamente segnalato. Ma capire le tendenze che le esprimono. L’idea di chiudersi in recinti è di per sé involutiva, e non dovrebbero servirci gli economisti per capirlo. L’uomo è andato avanti nella storia perché ha deciso di passare alla posizione eretta, con tutti i terribili rischi che ciò deve aver comportato per i nostri progenitori – ce li ricordano vagamente i bambini che imparano a camminare – che però in cambio ne hanno avuto l’intuizione dello spazio, che da lì a quale millennio avrebbe portato con sé quella squisitamente economica, del tempo.

Se torniamo alla nostra simulazione, c’è un altro elemento che vale la pena mettere in rilievo. Anzi, due: l’impatto sui prezzi e sui salari. Si accusa la globalizzazione di avere impoverito le grandi masse a privilegio di pochi, di aver amplificato le diseguaglianze. E si possono portare molti elementi di fatto a conferma di questa convinzione. L’analisi svolta dagli economisti della Bce ci dice altro. Ad esempio che uno degli effetti della frantumazione commerciale è la crescita dei prezzi, guidata dalla carenza di beni intermedi che, dovendo essere riallocati nei “recinti” territoriali creano uno shock di di offerta.

E prezzi più alti, lo stiamo vedendo proprio in questi mesi, pesano innanzitutto sulle persone più fragili. Non esattamente un buon affare.

La seconda evidenza è ancora più interessante. L’aumentata domanda di beni intermedi, quindi a basso valore aggiunto, avrebbe un impatto positivo sulla domanda di lavoro poco qualificato, il cui prezzo, perciò, aumenterebbe. Ciò significa che – sogno proibito di molta politica – i lavoratori meno qualificati vedrebbero aumentare le retribuzioni relativamente di più di quelli più qualificati. Questo nei paesi avanzati: in Asia accadrebbe il contrario.

Anche qui, non si tratta di credere a queste previsioni, che sono ovviamente incerte. Si tratta di chiedersi se davvero vogliamo abitare in un mondo dove i prezzi sono più alti e si premia la poca qualificazione, che significa un capitale umano meno attrattivo e quindi un potenziale immaginativo più basso. La deglobalizzazione, in fondo, chiudendo le frontiere chiude anche la nostra immaginazione.

A qualcuno questa prospettiva potrà piacere. Ma si rassegni. Ci hanno provato in tanti, ma non c’è mai riuscito nessuno. Abbiamo sempre aumentato le connessioni. Per dirla diversamente, saremo globali o non saremo. Semmai dobbiamo capire come farlo meglio.

Cartolina. L’altra globalizzazione

Gli osservatori ci dicono che la quota del commercio internazionale sul Pil mondiale ha probabilmente raggiunto il suo picco. Il quarantennio iniziato alla metà degli anni ’80, quando questo quota è quasi raddoppiata, ha trovato la sua resistenza dopo la crisi iniziata col nuovo secolo, quando insieme ai disordini finanziari sono cresciute le restrizioni dei governi che a vario titolo rendono gli scambi complicati. Gli stati hanno segato il ramo che sosteneva la loro prosperità con l’argomento che serviva a difenderla, con ciò confermando che purtroppo la storia è un’ottima maestra di vita che però nessuno ascolta. Il commercio ne ha risentito, e sarebbe strano il contrario. E anche oggi le prospettive non sono molto diverse. Il protezionismo rimane una seduzione irresistibile. E siamo arrivati al picco. La quota degli scambi globali sul pil diminuisce, dicono gli osservatori. E poiché questa viene considerata una misura della globalizzazione, ecco che vengono fuori le espressioni che abbiamo visto sui giornali: deglobalizzazione, reglobalizzazione, nearshoring ed altre amenità. In questo festival che scambia il dito con la direzione, si dimentica di osservare che non siamo mai stati così integrati. E’ sufficiente che accendiate il vostro smartphone per averne contezza. Il fatto che la globalizzazione del commercio stagni, non vuol dire che sia finita la globalizzazione. Vuol dire che ne è cominciata un’altra. Solo che ancora non la comprendiamo.

Deglobalizzazione: vincono gli Usa, perde la Germania

C’è un evidente paradosso nell’ultimo Global Outlook dell’Ocse rimasto sotto traccia nel dibattito pubblico: da un lato l’appello agli stati a fare politiche espansive, meglio se in coordinamento globale. Dall’altro la constatazione che da anni il commercio internazionale, che è la cartina tornasole dell’autentica volontà che hanno gli stati di collaborare, è in costante rallentamento dopo l’incredibile aumento delle restrizioni che gli stati hanno inflitto l’uno all’altro.

Questo paradosso ha finito con l’incarnarsi nel nuovo presidente statunitense. Trump è al contempo l’uomo politico che promette di rilanciare gli investimenti pubblici in infrastrutture, ossia ciò che l’Ocse propone, e insieme rilascia fra le sue prime dichiarazioni pubbliche la promessa di uscire dal TPP, il trattato con i paesi del Pacifico, dopo aver detto per tutta la campagna elettorale che l’accordo Nafta, stipulato con Canada e Messico, era una sciagura. Se è ancora prematuro parlare di vocazione isolazionista della nuova amministrazione Usa, sarebbe poco saggio sottovalutare i segnali. Le parole sono pietre, specie quando vengono pronunciate da uno degli uomini più potenti del mondo.

In attesa di vedere come si svilupperanno le politiche reali, è interessante partire dalle simulazioni Ocse circa la crescita potenziale che un’espansione fiscale coordinata potrebbe generare a livello globale. La situazione è illustrata in questo grafico. Come si vede, il grosso dell’aumento della crescita globale, che complessivamente pesa circa un punto in più di pil reale, si deve allo stimolo fiscale cinese e poi, dal 2017 in poi, a quello Usa, che dovrebbe esprimere il suo picco massimo l’anno dopo. Notate il contributo striminzito che arriva dall’eurozona.

Ma questo scenario deve essere contemplato insieme con quello immaginato da quest’altro grafico che misura l’effetto a medio termine delle restrizioni commerciali, che peraltro abbiamo già visto in notevole crescita negli ultimi anni. Secondo la simulazione, l’adozioni di politiche commerciali che facilitino gli scambi genera sul prodotto un effetto espansivo di oltre un punto e mezzo, mentre l’ipotesi contraria una perdita altrettanto pronunciata. E’ utile sottolineare che, sempre secondo questa simulazione, la perdita più grossa, quasi il 2%, la subirebbe un’economia avanzata che immettesse tali restrizioni, con effetti di contagio che valgono circa mezzo punto in meno di prodotto per gli altri.

Stando così le cose, insomma, la via migliore per espandere il prodotto sarebbe quella di favorire i commerci e insieme fare espansione fiscale, mentre il saldo rischia di essere negativo qualora all’espansione fiscale seguano restrizioni commerciali. Se volessimo fare un parallelo con la storia, potremmo ricordare che negli anni ’30 la notevole espansione fiscale decisa da Roosevelt negli Usa per uscire dalle secche della crisi del ’29 non bastò a fare uscire l’economia statunitense dalla crisi, probabilmente anche in ragione del fatto che nel frattempo era divenuta di moda l’autarchia e il commercio internazionale era decisamente collassato. Tale collasso fu favorito notevolmente dalla politiche di restrizioni che tutti gli stati adottarono, Usa in testa, e dalla crisi della Germania, che era uno dei pilastri del commercio internazionale. Se è vero che la storia non si ripete, non è certo saggio trascurarne gli insegnamenti, specie quando si notano alcune somiglianze, la principale delle quali è il ruolo centrale che gioca anche al giorno d’oggi la Germania negli scambi globali, e il peso specifico che tale posizione ha all’interno della Germania stessa.

Quest’ultimo è facilmente osservabile in questo grafico, che misura la quantità di lavoratori che in qualche modo sono collegati al settore industriale tedesco a vocazione export. Come si vede, il mercato del lavoro tedesco è quello che soffrirebbe di più da un raffreddarsi del commercio internazionale, al contrario di quello Usa, che è quello meno coinvolto.

Sarebbe ingenuo pensare che i politici decidano guardando i grafici. Però queste simulazioni Ocse permettono di dedurre una semplice congettura. Gli Usa possono permettersi la deglobalizzazione, e possono anche risultare vincitori in uno scenario di dissolvimento del commercio internazionale. La Germania no. Se la deglobalizzazione fosse un’arma, la Germania sarebbe certamente nel mirino. Gli Usa dalla parte del grilletto.

(2/fine)

Le prime vittime della deglobalizzazione: i container

Quando il 31 agosto scorso la Hanjin Shipping, gigante sud coreano al settimo posto nella classifica degli operatori della logistica, presentò la sua istanza di fallimento risultò chiaro che il prezzo della deglobalizzazione iniziava ad essere esatto dagli arcigni dei dell’economia internazionale. Improvvisamente si scopriva il senso dei ripetuti allarmi delle organizzazioni internazionali circa l’andamento pigro del commercio internazionale, anche di recente reiterati dall’Ocse nel suo ultimo Global Outlook, dove fra i tanti grafici se ne esibivano un paio molto interessanti.

Il primo mostra l’aumento delle restrizioni commerciali intervenute fra gli stati dal 2008 in poi che risultano notevolmente aumentate. Il secondo misura il peso specifico dell’occupazione nei settori orientati all’export di alcune economie, ossia la quota di lavoratori che in qualche modo sono “incorporati” nella domanda estera, e quindi esposti ai suoi capricci. E non è tanto la circostanza – prevedibile – che sia la Germania quella più esposta alle bizze della domanda internazionale, quanto il fatto che gli Usa sia quelli meno esposti in assoluto. Quindi un calo del commercio internazionale colpisce i lavoratori tedeschi assai più di quelli americani.

E’ utile tenerlo a mente mentre scorriamo un recente studio prodotto dalla DB dedicato proprio alle debolezza della logistica a livello internazionale che ormai si trascina dal 2009 e del quale il crollo della Hanjin è stata solo la punta dell’iceberg. Perché il problema del crollo del commercio internazionale non sta soltanto nel fatto che tende a diminuire la produzione locale, ma nella circostanza che conduce allo sbriciolamento della catena distributiva: i grandi trasportatori, le compagnie di cargo, eccetera. Tematiche di solito confinate nella stampa di settore. Agli andamenti macroeconomici, insomma, corrispondono numerose conseguenze microeconomiche che, sommandosi, danno una spinta recessiva ulteriore agli andamenti macro.

Basteranno pochi dati di sistema per avere contezza della situazione. Circa il 90% dei beni mondiali oggetto di scambio viene trasportato per mare. Una quantità enorme cresciuta nel corso dei decenni, sin dal lontano 1950, quando Malcom McLean fondò la Sea-Land service cimentandosi insieme con altri imprenditori nelle prime forme di trasporto intermodale basata su container. Nel 1966 la società di McLean riuscì a trasportare 236 container in giro per il mondo. Da allora il numero dei container in viaggio è diventato assai più numeroso e l’industria dei container ha contribuito a fare “il mondo più piccolo e l’economia mondiale più grande”, come ebbe modo di sottolinea l’economista americano Marc Levinson. Nel 2007 si contavano 400 milioni di twenty-foot-equivalent container units (TEUs), unità di misura dei cargo che conta circa 40 metri metri cubi, di merci trasportate da 4.500 navi per un totale di 18 milioni di containers e si prevedeva si sarebbe arrivati a un miliardo di TEU entro il 2020.

Ciò ha spinto molte compagnie a investire massicciamente sull’espansione, quando poi, improvvisamene. è arrivata la crisi. La compagnia sudcoreana fallita iniziò a far debiti per mantenere la sua posizione sui mari fino a quando i creditori, per lo più entità pubbliche sudcoreane, non si sono stancati di sostenerla e l’hanno fatta fallire. E così la crisi del settore della logistica ha ufficializzato il suo profondo stato di sofferenza.

Si tende a dimenticarlo, ma dietro le imprese che soffrono ci sono le persone che perdono il lavoro. E l’industria dei trasportatori marittimi ne impiega decine di milioni in tutto il mondo. Ma è interessante sottolineare una curiosità illustrata nelle pubblicazioni di settore. Malgrado gli Usa siano il grande importatore al mondo di beni e il terzo esportatore, nessuna delle principali compagnie di trasporto marittimo batte bandiera statunitense. Una classifica stilata qualche anno fa sui primi dieci gruppi riportava al primo posto la compagnia danese A.P. Moller-Maersk Group e poi a seguire le altre: Mediterranean Shipping Company (Svizzera), CMA CGM (Francia), Evergreen Marine Corporation (Taiwan), Hapag-Lloyd (Germania), China Shipping Container Lines, American President Lines (Singapore), Hanjin-Senator (Sud Korea/Germania), COSCO (China), and NYK (Japan). Come si vede, i paesi più esposti ai rovesci microeconomici della deglobalizzazione, ossia alla crisi di un settore molto importante delle loro economie, sono asiatici ed europei, in particolare tedeschi.

Ed ecco perché DB se ne occupa. Ma non solo. In gioco c’è molto più di qualche cargo. C’è il futuro stesso dell’economia tedesca che per una serie di ragioni basa gran parte del suo successo sul commercio. Già in esordio l’analista della banca tedesca ha pochi dubbi: la crescita del commercio globale – con ciò ricalcando le previsioni Ocse – si prevede allineata a quella del Pil mentre negli anni pre crisi tendeva a raddoppiarla. Il trend quindi è di crescita pigra. “Nel suo ruolo come economia aperta e orientata all’export – nota DB – la Germania, e il settore tedesco della logistica in particolare – continuerà a subire i disagi di questo sviluppo”. Anche qui, bastano pochi dati. La global openness, ossia la quota di commercio sul pil, è aumentata dal 10% della metà degli anni ’90 a più del 30% nel 2008. Nel 2009 arrivata al 27% e da lì si è mossa poco. “Ci aspettiamo che che il commercio globale rimanga anemico negli anni a venire”, sottolinea DB. E siccome il commercio globale “va di pari passo con il debole flusso dei trasporti”, ecco che viene fuori la prima vittima illustre della deglobalizzazione: l’industria dei container.

La prossima, assai più rilevante, la scopriremo domani.

(1/segue)

La deglobalizzazione non ferma il commercio estero tedesco

Infischiandosene bellamente del ciclo degli scambi internazionali avverso e dell’antipatia crescente nei confronti del proprio successo, il commercio estero tedesco raggiunge un altro record ad agosto, mostrandosi l’export in crescita di quasi il 10% rispetto ad agosto 2015. I dati pubblicati pochi giorni fa dall’istituto tedesco di statistica dicono anche altro.

In particolare, è degna di nota la circostanza che la crescita del commercio internazionale tedesco in agosto abbia riguardato sia l’export (+9,8%) che l’import (+5,3%). A livello aggregato, nei mesi da gennaio ad agosto l’export ha superato i 795 miliardi, a fronte dei 789,7 dello stesso periodo del 2015, +0,8%. L’import invece è cresciuto zero rispetto al periodo gennaio-agosto 2015. La Germania sta esportando di più, insomma, ma non così tanto di più.

Sul versante del conto corrente, il saldo attivo sul conto delle merci (gennaio-agosto 2016) è arrivato a 185,4 miliardi, 22,2 dei quali solo ad agosto, a fronte dei 172,2 del 2015, 16,9 dei quali ad agosto 2015. Rimane negativo il saldo dei servizi, più o meno al livello del 2015 (-20,2 mld nel gennaio-agosto 2016 e a fronte dei -20,4 del 2015), mentre risultano in crescita i redditi primari, che misurano il rendimento degli investimenti esteri tedeschi, da 32,7 mld a 36. Risultato, il surplus di conto corrente aumenta ancora: a 17,9 mld nell’agosto 2016 a fronte dei 14,4 di agosto 2015, cumulando 175,4 mld da gennaio 2016 a fronte dei 156,5 di gennaio-agosto 2015.

Infine, vale la pena osservare come sia mutata la geografia dei partner tedeschi. Rispetto ad agosto 2015, la crescita ad agosto 2016 è stata del 10% rispetto all’Ue, con una maggior crescita per i non euro (11,8%) rispetto ai partner dell’EZ. Se guardiamo all’aggregato gennaio-agosto, si approfondisce il solco fra la crescita dell’export dell’UE fuori dall’euro (+4,3% vs +1,6%), e si rileva un calo dell’1,8% nei confronti dei paesi terzi, ossia non europei.

La fortuna della Germania, insomma, è dipesa in questo 2016 più dall’Europa che dal resto del mondo. E forse, paradossalmente, questo è un altro segno della deglobalizzazione, non il contrario.