Etichettato: gazprom

Il futuro asiatico del gas russo

Diciamolo semplicemente: i russi hanno un problema col gas. Diciamolo meglio: i russi hanno un problema con l’Europa che finisce col provocare un problema col gas. Russia ed Europa, infatti, condividono ancora molti rapporti commerciali basati sul gas che però risentono sempre più delle tensioni politiche – il caso Ucraina ad esempio, dove passa molto del gas russo diretto in Europa – e delle preferenze crescenti (almeno a parole) dell’Europa verso le fonti rinnovabili. E per quanto il gas sia più pulito del petrolio, rimane sempre una risorsa fossile.

La storia dell’ultimo ventennio racconta di questo problema e dei tentativi fatti per risolverlo. E il fatto che le prospettive di mercato per il gas russo in Europa siano sempre meno incoraggianti, al netto di certe stagionalità che tirano al rialzo il prezzo del gas, lo conferma l’andamento della domanda, che per quanto ancora sostenuta si prevede stagnante se non addirittura in ribasso.

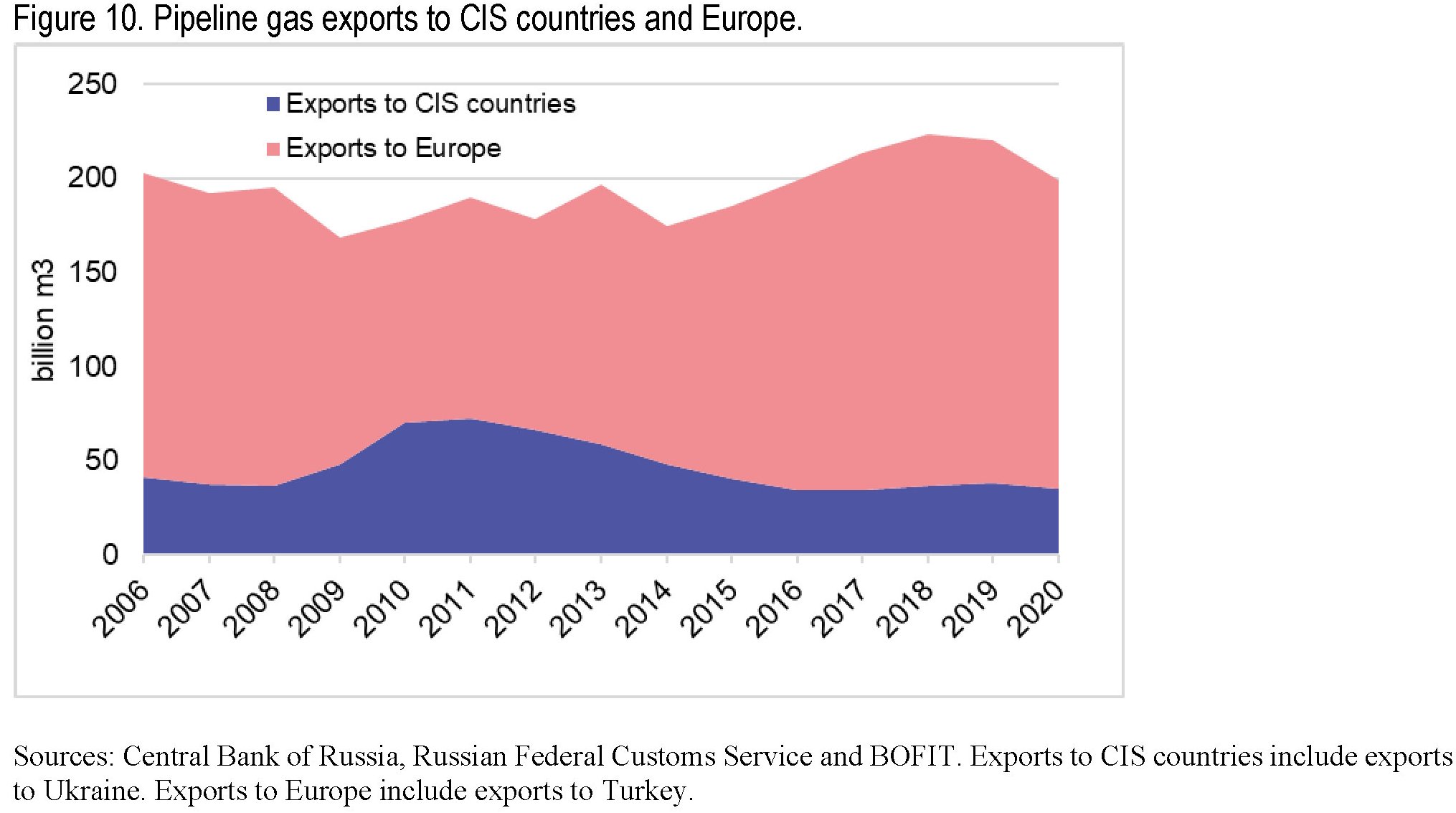

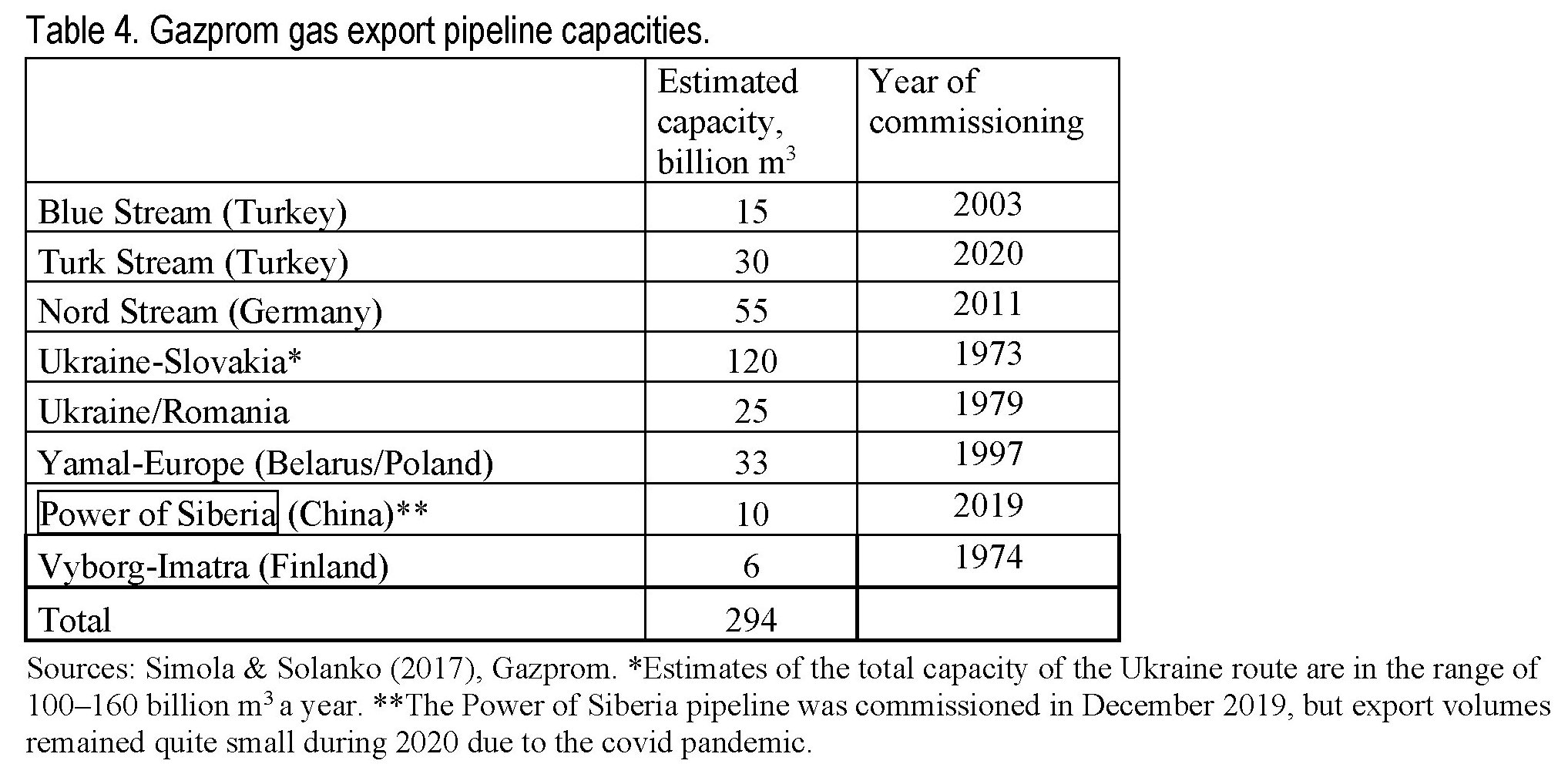

Le principali destinazioni del gas russo in questa parte dell’Europa sono Germania, Italia e Turchia, con la prima ormai ad assorbire quasi un quarto dell’export russo in quest’area, oltre ad incarnare il ruolo di paese di transito del gas russo nel resto dell’Europa, un po’ come la Turchia. Non a caso entrambi in entrambi paesi sono stati sviluppati gasdotti: Nord stream per la Germania, con il Nord stream 2 ancora in attesa di essere completato e al centro di numerose liti internazionali, e Turkstream per la Turchia, che dovrebbe portare il gas russo anche nella zona sudorientale dell’Europa.

Il grande protagonista di questi giochi è Gazprom, ovviamente. L’azienda gestisce gran parte delle esportazioni russe di gas, potendo contare su una notevole rete di infrastrutture sulle cui capacità di utilizzazione non si riesce ancora ad avere una visione ampia, per quanto se ne conoscano per grandi linee le dimensioni.

Rimane il problema: il futuro delle esportazioni di gas russo in Europa rimane instabile, esposto com’è ai capricci della geopolitica – il recente riavvicinamento fra Usa e UE potrebbe essere la pietra tombale per le ambizioni commerciali russe – e della transizione energetica. Le ultime previsioni dell’IEA contenute nel World economic outlook individuano il picco del consumo di gas russo in Europa già raggiunto nel 2019 e un calo costante del 5% fino al 2030. Un atterraggio morbido, insomma, ma comunque un atterraggio, che certo non invoglia i russi a puntare sull’Europa come mercato del futuro.

Il futuro, d’altronde, è sempre più asiatico. anche per il gas, a quanto pare. Anzi, cinese. Pechino infatti ormai è la Grande Speranza per il gas russo. E a Mosca lo hanno detto con chiarezza presentando il gasdotto di Altai che offrirà gas estratto dai campi della Siberia occidentale alla Cina occidentale. All’inizio i cinesi sembravano poco interessati, ma si è arrivati comunque ad annunciare, nel dicembre 2019, l’avvio del gasdotto Power of Siberia, che dovrebbe raggiungere una capacità produttiva di 38 miliardi di metri cubi di gas entro il 2025, portando al 15% l’export russo di gas in Cina. Altri gasdotti sono stati proposti a Pechino, per portare energia nella parte nord-orientale della Cina, dove la domanda di gas è alta. Ma questo “Power of Siberia 2” ancora non è stato pianificato.

In compenso la Russia, seppure con lentezza, ha saputo realizzare alcuni progetti di successo che coinvolgono il gas naturale liquefatto (LNG), partendo da quello organizzato nella penisola di Yamal che si collega al grande progetto della rotta artica. Ne abbiamo già parlato, ma forse un promemoria non farà male.

(4/segue)

Puntata precedente. Gli Usa lasciano indietro i russi nella corsa al gas

Gli Usa lasciano indietro Mosca nella corsa al gas

I secondi sono i primi degli ultimi, disse qualcuno che amava vincere. E la massima si addice perfettamente alla Russia che da un decennio a questa parte, ossia da quando la tecnologia shale ha dato il primato della produzione di gas agli Usa, non riesce a uscire dalla seconda posizione. Come premio di consolazione Mosca può rivendicare che gli altri tre grandi produttori messi insieme – Iran, Qatar e Canada – non riescono nemmeno a superare la sua quota. Ma è una consolazione davvero magra. Specie perché questo ruolo di eterno secondo non dipende tanto dalla rigidità nell’offerta, che abbiamo osservato analizzando il settore petrolifero, ma dalla domanda di gas che ancora cresce piuttosto lentamente.

Secondo i calcoli fatti da Mosca, il paese produce ogni anno circa 650-700 miliardi di metri cubi di gas (media dell’ultimo decennio). Il grosso arriva dai campi di Yamalo-Nenets, distretto della Siberia occidentale. La produzione ha toccato un picco nel triennio 2017-19, quando la domanda domestica e una quota crescente di export ha consentito a Gazprom di “pompare” dal campo di Bovanenkovo circa 100 miliardi di metri cubi di gas, solo nel 2019, l’anno in cui la produzione complessiva del paese raggiunse il picco storico di 740 miliardi di metri cubi, grazie soprattutto alla produzione di gas associato, ossia di gas estratto insieme al petrolio, che ha una composizione chimica diversa dal gas naturale e che la Russia con grande fatica sta cercando di utilizzare senza riuscire a evitare di essere fra le prime fonti di “falò” attorno ai suoi pozzi petroliferi.

Come si può osservare dal grafico sopra, nel 2020 la produzione è scesa sotto i 700 miliardi metri cubi a causa di un declino della domanda, vero punto debole del mercato. Il gas naturale, infatti, è difficile da gestire e la capacità di stoccaggio è limitata, perciò la produzione in qualche modo è costretta a seguire i capricci della domanda, che a sua volta ha molto a che fare con l’andamento generale dell’economia e con quello climatico: un inverno più freddo consuma più gas di uno più clemente. L’inverno fra il 2019 e il 2020, infatti, fu uno dei più caldi, con circa tre gradi sopra la media fra il 1981 e il 2010. E ciò in qualche modo ha influito sulla produzione del 2020, che probabilmente sarebbe diminuita anche senza l’effetto Covid.

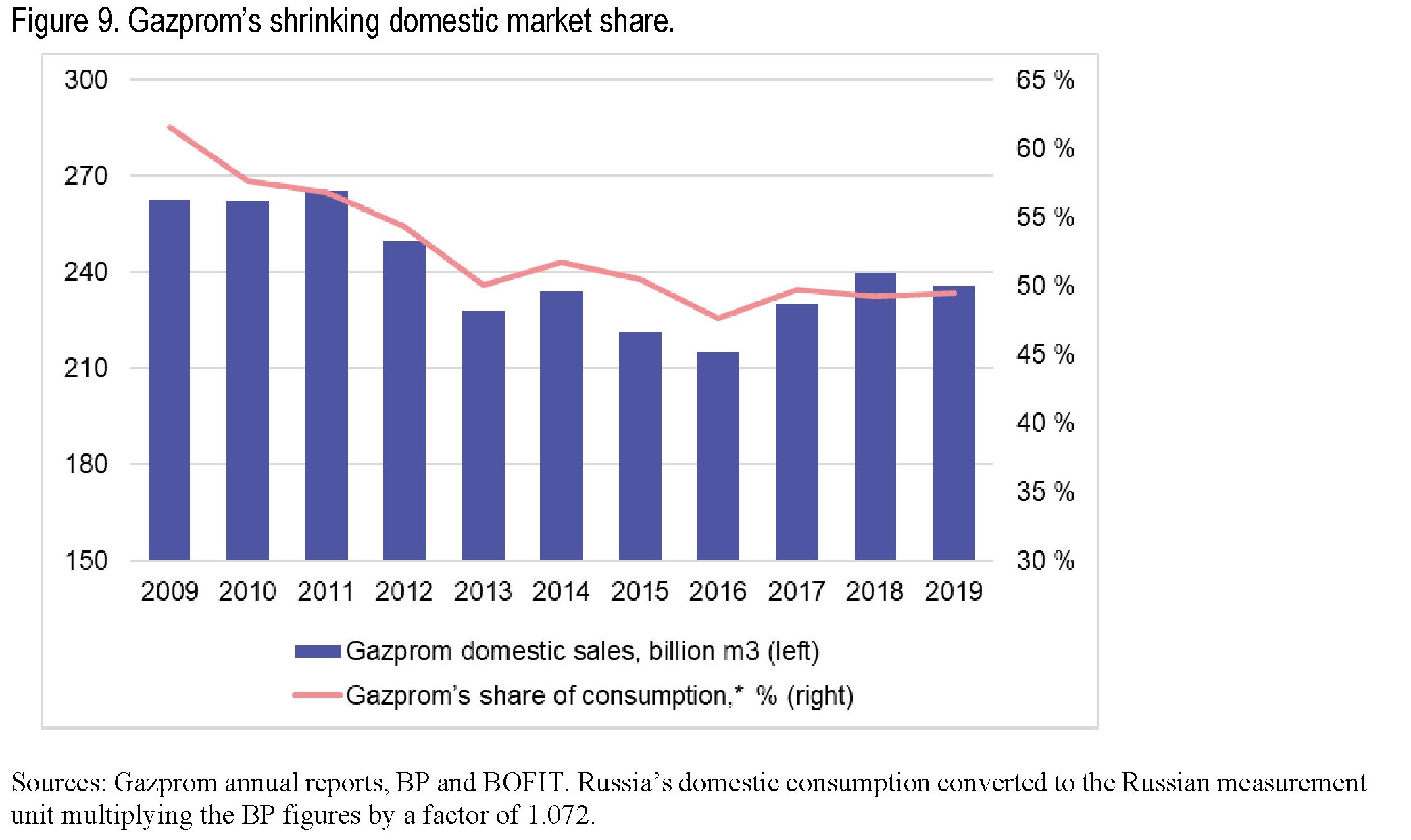

Quanto ai produttori, la Russia è dominata da Gazprom, controllata dallo stato ma con un buon 49,8% di quote in mano ai privati, anche se la sua quota è in declino ormai da un decennio: nel 2008 produceva l’85% del gas russo, nel 2016-17 intorno al 65%. Il 40% di questa produzione, anche grazie alle leggi che di fatto gli garantiscono il monopolio dell’export, va all’estero, col risultato che si va contraendo la sua quota sul mercato interno.

La domanda domestica non è una variabile che si possa sottovalutare. Più dei due terzi della produzione russa di gas, infatti, viene consumata all’interno del paese. La metà della produzione elettrica russa dipende dal gas e anche una buona parte delle produzioni di manifattura usa il gas. Oltre a Gazprom, che fornisce il gas a prezzo regolato, ci sono altri produttori che fanno prezzi di mercato e si calcola che circa un terzo della domanda interna venga soddisfatta a questi prezzi. In Russia è in corso un dibattito sulla deregolamentazione dei prezzi del gas, almeno per i clienti corporate visto che le famiglie pesano appena il 15% del consumo di gas, ma per il momento tutto rimane sospeso anche perché una riforma del genere dovrebbe tenere conto anche della rete, alla quale al momento è agganciato circa il 70% delle famiglie, saldamente in mano a Gazprom, che ambisce a raggiungere il 75% nei prossimi cinque anni.

Il gas ha giocato un ruolo importante nel passato anche nelle relazioni che la Russia intratteneva con i paesi ex sovietici dell’Asia centrale, dai quali fino a prima del 2008 venivano importati 60 miliardi metri cubi di gas, che si sono dimezzati fra il 2009 e il 2013 per arrivare a un terzo negli anni successivi. La destinazione principale di questo gas ri-esportato era l’Ucraina.

Ciò ha condotto i paesi centroasiatici a cercare nuovi mercati di sbocco e nuove relazioni commerciali che, inevitabilmente, li hanno condotti verso la Cina. La Central Asia-China gas pipeline, dal Turkmenistan attraverso l’Uzbekistan e il Kazakhstan è stata attivata nel 2010 e nel 2015 la sua capacità di export quotava già 55 miliardi di metri cubi di gas. La Russia, perciò ha perso il suo ruolo centrale di mercato per questi paesi e, inevitabilmente, qualcosa della sua influenza politica che questo ruolo comportava.

Alla Russia quindi non restava che concentrarsi sul suo principale mercato che nei primi anni Duemila era visto in costante crescita: quello europeo. Ma questa scommessa si sta mostrando molto difficile da vincere.

(3/segue)

Puntata precedente. I tormenti russi sul mercato del greggio

Puntata successiva. La sfida russa al mercato del gas liquefatto