Etichettato: Central Asia-China gas pipeline

Gli Usa lasciano indietro Mosca nella corsa al gas

I secondi sono i primi degli ultimi, disse qualcuno che amava vincere. E la massima si addice perfettamente alla Russia che da un decennio a questa parte, ossia da quando la tecnologia shale ha dato il primato della produzione di gas agli Usa, non riesce a uscire dalla seconda posizione. Come premio di consolazione Mosca può rivendicare che gli altri tre grandi produttori messi insieme – Iran, Qatar e Canada – non riescono nemmeno a superare la sua quota. Ma è una consolazione davvero magra. Specie perché questo ruolo di eterno secondo non dipende tanto dalla rigidità nell’offerta, che abbiamo osservato analizzando il settore petrolifero, ma dalla domanda di gas che ancora cresce piuttosto lentamente.

Secondo i calcoli fatti da Mosca, il paese produce ogni anno circa 650-700 miliardi di metri cubi di gas (media dell’ultimo decennio). Il grosso arriva dai campi di Yamalo-Nenets, distretto della Siberia occidentale. La produzione ha toccato un picco nel triennio 2017-19, quando la domanda domestica e una quota crescente di export ha consentito a Gazprom di “pompare” dal campo di Bovanenkovo circa 100 miliardi di metri cubi di gas, solo nel 2019, l’anno in cui la produzione complessiva del paese raggiunse il picco storico di 740 miliardi di metri cubi, grazie soprattutto alla produzione di gas associato, ossia di gas estratto insieme al petrolio, che ha una composizione chimica diversa dal gas naturale e che la Russia con grande fatica sta cercando di utilizzare senza riuscire a evitare di essere fra le prime fonti di “falò” attorno ai suoi pozzi petroliferi.

Come si può osservare dal grafico sopra, nel 2020 la produzione è scesa sotto i 700 miliardi metri cubi a causa di un declino della domanda, vero punto debole del mercato. Il gas naturale, infatti, è difficile da gestire e la capacità di stoccaggio è limitata, perciò la produzione in qualche modo è costretta a seguire i capricci della domanda, che a sua volta ha molto a che fare con l’andamento generale dell’economia e con quello climatico: un inverno più freddo consuma più gas di uno più clemente. L’inverno fra il 2019 e il 2020, infatti, fu uno dei più caldi, con circa tre gradi sopra la media fra il 1981 e il 2010. E ciò in qualche modo ha influito sulla produzione del 2020, che probabilmente sarebbe diminuita anche senza l’effetto Covid.

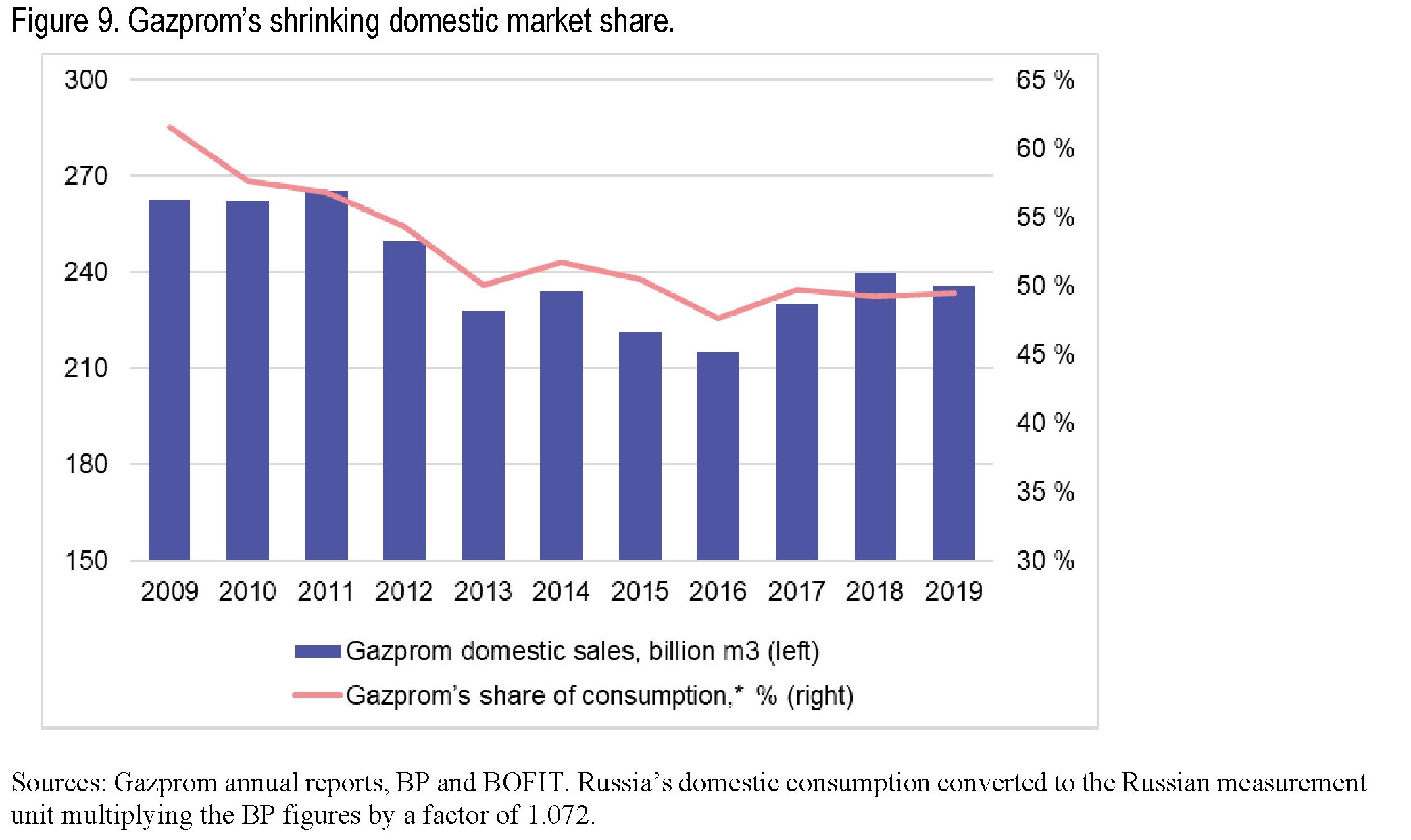

Quanto ai produttori, la Russia è dominata da Gazprom, controllata dallo stato ma con un buon 49,8% di quote in mano ai privati, anche se la sua quota è in declino ormai da un decennio: nel 2008 produceva l’85% del gas russo, nel 2016-17 intorno al 65%. Il 40% di questa produzione, anche grazie alle leggi che di fatto gli garantiscono il monopolio dell’export, va all’estero, col risultato che si va contraendo la sua quota sul mercato interno.

La domanda domestica non è una variabile che si possa sottovalutare. Più dei due terzi della produzione russa di gas, infatti, viene consumata all’interno del paese. La metà della produzione elettrica russa dipende dal gas e anche una buona parte delle produzioni di manifattura usa il gas. Oltre a Gazprom, che fornisce il gas a prezzo regolato, ci sono altri produttori che fanno prezzi di mercato e si calcola che circa un terzo della domanda interna venga soddisfatta a questi prezzi. In Russia è in corso un dibattito sulla deregolamentazione dei prezzi del gas, almeno per i clienti corporate visto che le famiglie pesano appena il 15% del consumo di gas, ma per il momento tutto rimane sospeso anche perché una riforma del genere dovrebbe tenere conto anche della rete, alla quale al momento è agganciato circa il 70% delle famiglie, saldamente in mano a Gazprom, che ambisce a raggiungere il 75% nei prossimi cinque anni.

Il gas ha giocato un ruolo importante nel passato anche nelle relazioni che la Russia intratteneva con i paesi ex sovietici dell’Asia centrale, dai quali fino a prima del 2008 venivano importati 60 miliardi metri cubi di gas, che si sono dimezzati fra il 2009 e il 2013 per arrivare a un terzo negli anni successivi. La destinazione principale di questo gas ri-esportato era l’Ucraina.

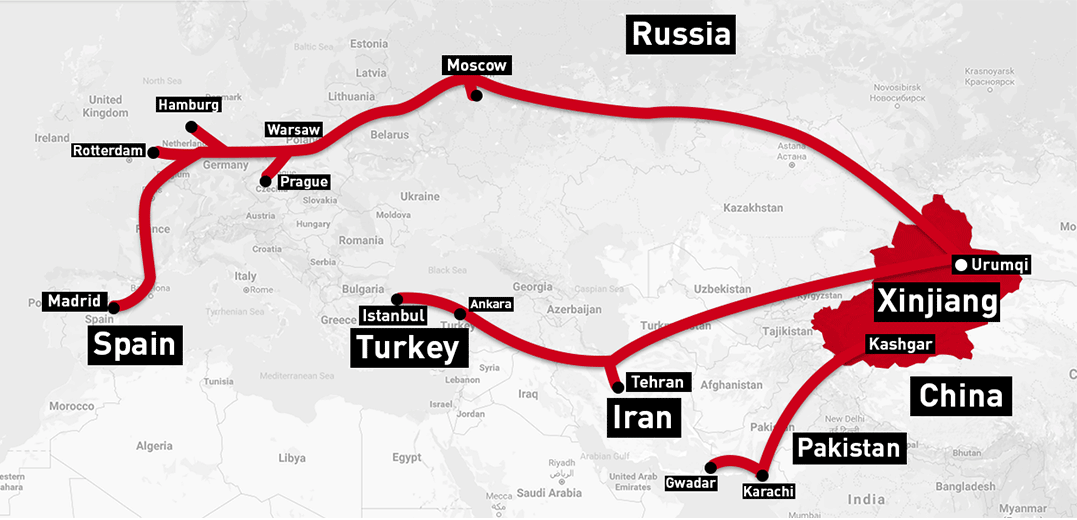

Ciò ha condotto i paesi centroasiatici a cercare nuovi mercati di sbocco e nuove relazioni commerciali che, inevitabilmente, li hanno condotti verso la Cina. La Central Asia-China gas pipeline, dal Turkmenistan attraverso l’Uzbekistan e il Kazakhstan è stata attivata nel 2010 e nel 2015 la sua capacità di export quotava già 55 miliardi di metri cubi di gas. La Russia, perciò ha perso il suo ruolo centrale di mercato per questi paesi e, inevitabilmente, qualcosa della sua influenza politica che questo ruolo comportava.

Alla Russia quindi non restava che concentrarsi sul suo principale mercato che nei primi anni Duemila era visto in costante crescita: quello europeo. Ma questa scommessa si sta mostrando molto difficile da vincere.

(3/segue)

Puntata precedente. I tormenti russi sul mercato del greggio

Puntata successiva. La sfida russa al mercato del gas liquefatto

Nel cuore dell’Eurasia: La variabile energetica dell’Asia centrale

Oggi come ieri l’Asia centrale gioca un ruolo fondamentale, per quanto sconosciuto ai più, nel vasto processo di globalizzazione che sta emergendo lentamente ma con decisione all’interno della piattaforma continentale dell’Eurasia, e con buona ragione. Se, come abbiamo visto, le rotte energetiche stanno divenendo la maglia della rete di relazione che avvinghia sempre più la geografia degli stati, i paesi del centro Asia sono assai ben dotati di ciò che serve per partecipare al nuovo Grande Gioco. Non solo perché sono “centrali” per la geografia – dallo Xinjian cinese alla Russia, l’Asia centrale è un passaggio obbligato – ma perché sono piene di petrolio e gas. Ossia la materia prima che più favorisce rapporti di buon vicinato.

Giocoforza che questi paesi siano finiti – proprio come ai tempi di Kipling – nel gioco delle grandi potenze di oggi. Che sono la Russia e la Cina, ovviamente, con la prima a rinverdire certe nostalgie sovietiche, per non dire zariste, e la seconda antichi espansionismi d’epoca imperiale. Ma ci sono, per ragioni e con capacità diverse, anche l’Iran e la Turchia, ma soprattutto gli Stati Uniti, che pur non essendo prossimi di geografia, godono del vantaggio storico della superpotenza, avendo peraltro annunciato da tempo di avere in mente qualcosa per questa porzione di mondo.

Diventa perciò assai utile provare a fare il punto, servendosi allo scopo di un bel paper pubblicato nel marzo scorso dalla Fondazione Enrico Mattei che consente di farci un’idea quantomeno aggiornata del coacervo di interessi che ruota attorno a queste terre sterminate e complesse, anche se limitatamente a Kazakhstan, Turkmenistan e Uzbekistan, ossia i principali beneficiari delle risorge energetiche della zona.

Risorse che per anni sono state sfruttate dalla Russia – importate a Mosca a costi politici e riesportate in Occidente a prezzi di mercato – e che adesso sono al centro di una tenzone che non risparmia neanche l’Ue, impegnata nell’ambizioso obiettivo di sfidare l’influenza russa nella zona accedendo direttamente alle risorse energetiche centro-asiatiche. Che significa, di conseguenza, avere meno dipendenza da quelle russe.

Non è certo un caso che il Kazakhstan, che dei tre paesi è quello che meglio ha saputo interpretare la transizione verso la modernità, abbia sviluppato progetti energetici con consorzi internazionali: Tengiz, Karachaganak e Kashagan. Sia l’Ue che gli Usa, fin dal 1990 – quindi all’indomani del crollo dell’URSS – hanno investito nel petrolio Kazakho, e tuttavia la Russia mantiene ancora un controllo sostanziale sull’export del paese grazie alla proprietà delle infrastrutture – la CPC pipeline – che collega la Russia al paese.

Diversamente, la Cina ha iniziato a interagire col paese utilizzando il suo potere economico, fornendo quindi prestiti, che le hanno fornito lo “spunto” necessario a superare l’India, quando si è trattato, nel 2005, di comprare il 50% della PetroKazakhstan e, nel 2013, l’8,33% della compagnia Kashagan. Non è certo un caso che le fornitura di gas kazakho ai cinesi siano cresciute notevolmente nel corso del tempo.

Ancora una volta si osserva lo schema che abbiamo ipotizzato altrove: la Cina opera come motore, la Russia come connettore e la Turchia, ancora in sordina, nel ruolo di stabilizzatore.

Ne possiamo trovare traccia anche nelle vicende occorse al Turkmenistan. Dopo una lunga fase di svendita delle proprie risorse ai russi, la crescita dei prezzi iniziata dopo il 2000 provocò dei dissapori fra i due paesi che condussero, nel 2006, all’accordo del Turkmenistan con la Cina per la costruzione del Central Asia-China gas pipeline, entrato in servizio nel 2009.

La Russia si è ritirata dal fronte turkmeno e la Cina è divenuta rapidamente l’unico compratore di gas del paese. I tentativi turkmeni di diversificare gli acquirenti, vendendo gas all’Iran, sono cessati all’inizio del 2017 – malgrado la costruzione di due gasdotti nel 1997 e il 2010 – a causa di un debito di 1,8 miliardi di dollari non pagato da Teheran. I paesi occidentali hanno provato a convogliare il gas turkmeno nella sottomarina Trans-caspian pipeline, ma senza successo, prima a causa delle interdizioni di Russia e Iran, col pretesto dello status del Caspio, e poi per i problemi economici e industriali connessi all’opera.

![]()

Non è certo un caso che proprio di recente l’Ue sia tornata a sottolineare l’importanza strategica di questa infrastruttura. Nel frattempo però i turkmeni si sono consolati con la TAPI pipeline, una ambiziosa infrastruttura che collega il paese con l’India, passando da Afghanistan e Pakistan.

Dei tre paesi considerati, l’Uzbekistan è quello che esporta meno, per la semplice ragione che consuma molta della sua produzione all’interno. Il paese è ancora bene inserito nell’orbita russa, con la Gazprom e la Lukoil saldamente insediate nel territorio per sviluppo e esplorazioni. Ciò può servire a spiegare come mai il paese appaia molto intenzionato a partecipare all’Unione euroasiatica a guida russa.

La Cina dal canto suo, verso la quale la Lukoil russa esporta il gas uzbeko, ha guadagnato influenza sul paese, che ha rapporti alquanto freddi con l’Occidente a causa delle politiche seguite dalla dirigenza uzbeka, giudicata poco attenta verso democrazia e diritti umani. Il cambio di regime, seguito alla morte del vecchio presidente nel 2016, potrebbe cambiare questo stato di cose, ma al momento il paese sembra ancora molto lontano da noi.

Ed in effetti lo è.

(1/segue)

Puntata successiva: Nel cuore dell’Eurasia: L’ombra della Turchia sull’Asia centrale

Tutte le strade (della Bri) portano nello Xinjian

Un recente articolo ci ricorda molto opportunamente quale sia davvero il tallone d’Achille della Belt and Road initiative cinese, o il suo punto cardine – a seconda di come lo si osservi – e soprattutto ci consente di fare un passo in avanti nella comprensione del disegno strategico che questo punto cardine – o tallone d’Achille – porta con sé: l’avvicinamento della Cina alla Turchia, e viceversa, con l’Asia centrale avvolta nel quadro delle relazioni economiche fra i due paesi, con la Russia a far da connettore. Partiamo da una semplice mappa.

Il vecchio Turkestan cinese, lo Xinjiang, ossia la “nuova frontiera”, nome che i regnanti cinesi della dinastia Qing diedero alla zona più occidentale della Cina che confina con il vasto mondo centroasiatico, col quale il Turkestan – o Uiguristan, come lo chiamano i tradizionalisti della zona – condivide una lunga tradizione etnica (turcofona) e religiosa (islamica), all’origine delle polemiche circa il trattamento degli uiguri da parte di Pechino.

La Turchia in passato è stata una fiera accusatrice della Cina. Oggi, che le relazioni fra i due paesi sembrano voltare pagina, i toni si sono molto ammorbiditi. Molti osservatori hanno collegato questa “indifferenza” allo stringersi delle relazioni fra Turchia e Cina che ormai coltivano numerosi interessi, che sono finanziari – la Banca centrale cinese ha fatto un prestito da un miliardo di dollari di recente alla Turchia – commerciali – la Cina è uno dei partner commerciali di spicco della Turchia, e ovviamente anche logistici, visto che la Turchia è uno dei terminali della Bri.

Aldilà degli interessi economici che avvolgono Cina e Turchia, e che fatalmente possono diventare politici, il fatto già da ora evidente è che lo Xinjiang già adesso è diventato un pezzo strategico della Cina di domani sul quale si concentrano le attenzioni di molto capitale cinese. Raccontano ad esempio che l’Amer international group abbia investito quasi tre miliardi di dollari per costruire nella regione autonoma un parco industriale dove produrre le merci che poi vengono spedite – magari via treno – in Europa.

I dati riportati dalle dogane regionale mostrano la crescita costante del numero di treni merci che partono da qui – nei primi dieci mesi del 2019 si è superato il totale del 2018 – grazie a un tessuto industriale sempre più fiorente che conta quasi 360.000 imprese, un numero che cresce a doppia cifra ogni anno. Merito anche del capitale estero, non solo di quello cinese. La tedesca Basf, ad esempio.

La prossimità della regione col blocco centroasiatico – al cuore della Bri cinese come d’altronde dell’Unione Euroasiatica russa – spiega perché il Kazakistan sia il principale partner commerciale della regione, con tassi di crescita dell’interscambio cresciuti nell’ordine del 28% nei primi mesi di quest’anno rispetto al 2018. Segno evidente che l’infittirsi della trama della Bri produce risultati. Come d’altronde mostra l’incremento generalizzato dei flussi commerciali anche con gli altri partner dello Xinjiang, che spaziano dall’Australia al Pakistan, fino alla Gran Bretagna e all’Argentina. Per essere una regione semisconosciuta nel cuore dell’Asia è un risultato invidiabile. E questo spiega perché sia finita – per altri motivi – all’attenzione delle cronache.

Per completezza, può essere utile ricordare che sempre nello Xinjiang fa capolinea la Central Asia-China gas pipeline, un’altra di quelle infrastrutture energetiche che compongono la ragnatela degli interessi che unisce sempre fittamente la Cina, la Russia e l’Asia centrale. Il fatto che ancora si fatichi a metterla a fuoco non vuol dire che non esista.