Etichettato: institute of international finance

Anno 2020, fuga (di capitali) dagli Emergenti

Sempre perché non capita tutti i giorni di assistere a un processo reale – quindi non proclamato ma fattuale – di deglobalizzazione, vale la pena continuare la nostra ricognizione del lento ma inesorabile arretrare dell’internazionalizzazione scatenato dalla paura della pandemia virale, che per il momento è più che altro una pandemia di panico, almeno sui mercati.

Lo spunto ce lo fornisce una ricerca pubblicata dall’IIF, Institute of international finance, che ha monitorato i flussi di capitale verso i paesi emergenti, osservando che nelle ultime settimane si è assistito a deflussi assai robusti non osservati neanche nella crisi del 2008 o nel corso delle crisi asiatiche di fine anni ’90.

In sostanza da fine gennaio i paesi emergenti, Cina compresa, avrebbero perso circa 67 miliardi di dollari di capitali esteri, più del doppio di quanto accadde nel 2008 nei sessanta giorni seguiti all’inizio della crisi. Nulla di paragonabile neanche con altri episodi di stress, come il taper tantrum evocato dalla Fed nel 2013 o quello generato dalla svalutazione cinese dello yuan nell’agosto del 2015.

E’ chiaro che movimenti del genere non passino inosservati. Molta della tensione che sta scuotendo i mercati di tutto il mondo dipende infatti sostanzialmente dal riallineamento dei flussi di capitale, che abbandonano i posti più rischiosi – e basta vedere il nostro spread sul Bund che ha rivisto i 300 punti base prima dell’intervento massiccio deciso dalla Bce – in cerca di luoghi giudicati più solidi. Gli Usa, quindi, e il dollaro, come accadde all’indomani della crisi del 2008.

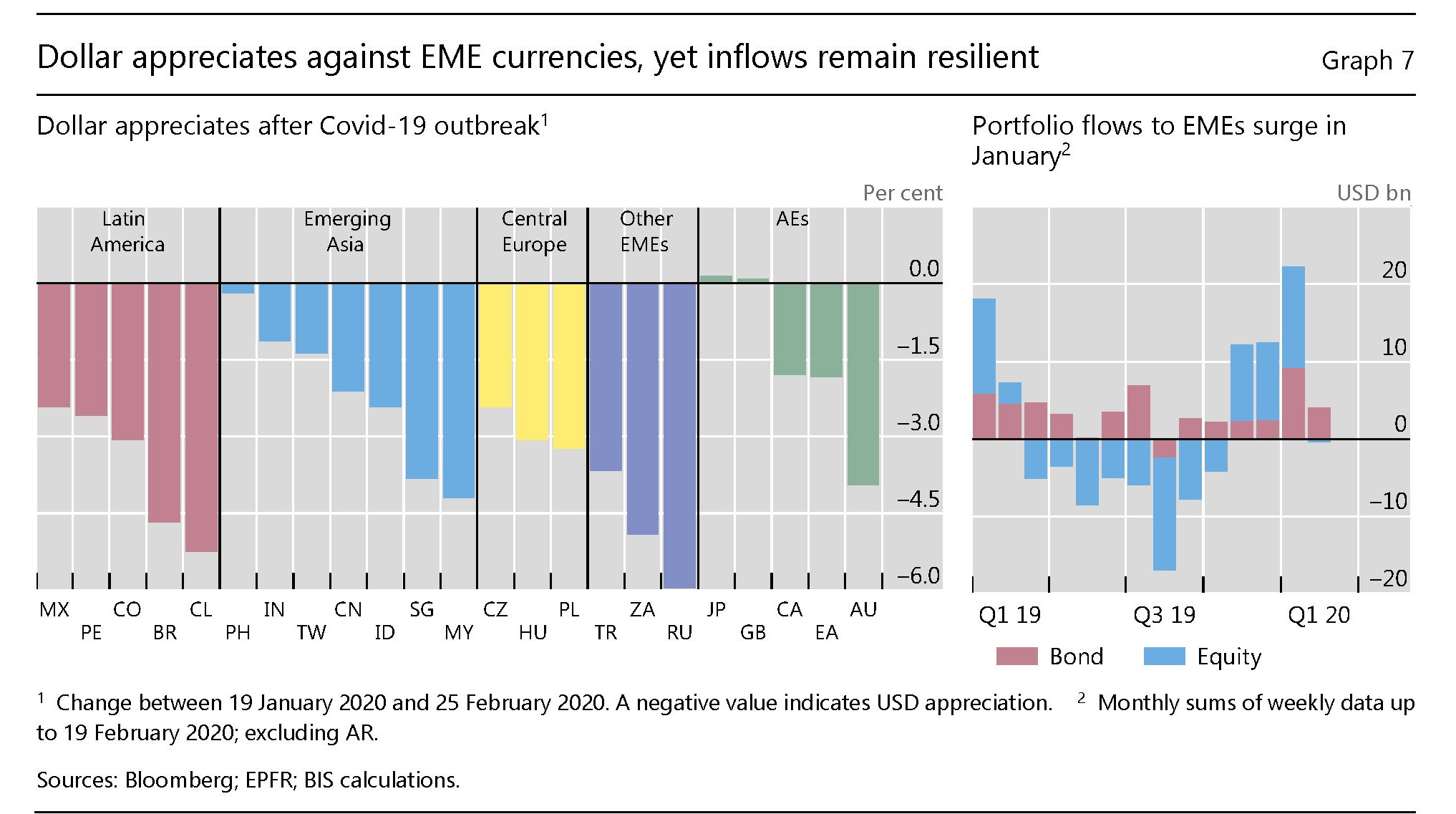

E’ ancora presto per capire se questa tendenza sarà duratura. Possiamo osservare però che la Bis, nella sua ultima Rassegna trimestrale, notava che l’apprezzamento del dollaro fosse già evidente un mese fa, nel periodo di aggiornamento dei dati, mentre i flussi di capitale verso gli Emergenti sembrano ancora resilienti.

Ma il mese trascorso dai dati collazionati a Basilea, ai tempi del coronavirus, è un’eternità.

Colonialismo 2.0

E’ un arma potente il denaro, assai più del fucile. E soprattutto assai più efficace, perché invece dell’oppressione contrabbanda la libertà e invece del saccheggio promette l’opulenza. Inoltre, provoca dipendenza: il più potente degli strumenti di dominio.

Negli ultimi decenni i paesi ricchi hanno dispensato denaro con grande generosità ai cosiddetti paesi in via di sviluppo, diventati oggi paesi emergenti, sospinti da buone intenzioni (si dice) che forse dissimulano una cattiva coscienza. La storia economica ci mostra come a grandi trasferimenti di capitale dal centro alla periferia finanziaria siano seguiti quasi sempre gravi squilibri nei paesi “beneficiati”. Viene il dubbio che tale storia sia divenuta una prassi cinica, la riedizione di una forma di dominio dei paesi ricchi su quelli poveri, differente da quella dei vecchi imperi coloniali, ma altrettanto invasiva. La sua versione aggiornata.

Il colonialismo 2.0.

Il sospetto mi è venuto ieri leggendo l’ultima research note dell’Institute of international finance intitolata “Capital flows to Emerging Market economies” che in una trentina di pagine fotografa lo stato dell’arte dell’andamento dei flussi finanziari affluiti fra il 1982 e il 2012 (con previsione 2013-14) dal mercato dei capitali (quindi dai paesi ricchi) alle economie emergenti.

Il succo è che per i prossimi due anni si prevede un aumento dei flussi in entrata in questi paesi, grazie ad alcuni condizioni macroeconomiche che funzionano da acceleratore: dalle politiche ultraespansive messe in campo da Usa e Giappone alla maggiore propensione al rischio. Ma attenzione, dice l’Istituto: l’inversione di tali politiche espansive potrebbe generare in questi paesi un’ondata di deflussi altrettanto potenti, tali da destabilizzarli.

Più interessante andare nel dettaglio. La prima impennata di prestiti ai paesi emergenti si registra nel corso degli anni ’90. Ad aprire i rubinetti furono il Giappone, le cui banche, imbottite di attivi, iniziarono a elargire credito ai paesi vicini. Poi nel 1993 ci si misero pure gli americani. Nel settemebre ’92 la Fed abbassò i tassi al 3% e li tenne a quel livello per un anno. Fra il 1990 e il 1994 i prestiti ai paesi emergenti passarono da meno di 200 miliardi di dollari complessivi a quasi 800, quasi il quadruplo.

Ad aprile ’94 la Fed iniziò a innalzare i tassi fino ad arrivare al 6% nel giugno ’95. I prestiti esteri crollarono poco sopra i 400 miliardi, e scoppiò la crisi messicana che si estese come una peste a metà America Latina. Intanto in Giappone le banche entravano in crisi e iniziava una pesante deflazione. I capitali venivano richiamati in patria. Dal 1997 in poi esplode la crisi delle tigri asiatiche, con default a catena che arrivano fino in Russia. Tutte queste crisi richiesero l’intervento del Fmi.

Il deleveraging estero dura fino al 2002, quando il livello di prestiti torna al livello del 1982, circa 400 mld di dollari. Poi il boom. In cinque anni, quindi nel 2007, i prestiti raggiungono il picco storico sfiorando i 1.300 miliardi di dollari. Sono gli anni dell’invenzione dei Bric (ne abbiamo già parlato in un post precedente). In percentuale sul Pil di questi paesi, tale quota di prestiti arriva all’8%.

Poi arriva la crisi subprime. E ripartono i deflussi. Lo stock di prestiti si dimezza in un anno, sia in valore assoluto (si arriva a circa 700 miliardi) sia in relazione al Pil (4%). La crisi fa ripartire i rubinetti del credito. Le banche centrali abbassano i tassi quasi a zero in Usa e Giappone, e il miracolo si ripete.

Nel 2010 lo stock di prestiti risale a 1.100 miliardi, circa il 7% del Pil e rimane più o meno stabile fra il 2011 e il 2012, mentre si prevede salirà fino a 1.150 miliardi nel 2014 (il 10% in meno rispetto al 2007).

L’Institute of international finance non può fare a meno di rilevare l’insegnamento della storia e infatti nel suo report scrive a chiare lettere che se la Fed dovesse tornare a politiche restrittive potrebbero innescarsi meccanismi di rientro da questi debiti “esportati” con conseguenze funeste per i paesi che finora ne hanno beneficiato. Esattamente come è già accaduto. L’unica differenza fra oggi e ieri, è che dal 2002 la Cina si è aggiunta al paniere di paesi che esportano capitali, (quindi Usa, Giappone, Ue e paesi produttori di petrolio) e questo aggiunge un altro attore potenzialmente destabilizzante al quadro generale. Un’altra cinghia di trasmissione di crisi potenziali.

Ora uno potrebbe dire: che male c’è se i paesi ricchi prestano e investono sui paesi poveri? Una risposta si può leggere sulla curva dei tassi di interesse dei titoli di stato. Nelle economie mature i tassi sono crollati da una media intorno al 3% del 2008 a quasi zero. Nei paesi emergenti da circa l’8% a una media del 6%. Quindi ci sono almeno sei punti di spread fra un investimento in obbligazioni americane o giapponese, e l’equivalente di un’economia emergente, che quindi attrae capitale, specie in un periodo in cui si è mitigata l’avversione al rischio, e riconfigura la sua fisionomia economica sulla base dei flussi finanziari che riceve. Un paese si abitua a vivere al di sopra delle proprie possibilità. Si assuefà al denaro, ne diventa dipendente e perciò diventa fragile dal punto di vista finanziario. Questo mentre le economie mature stampano denaro in quantità, forti del loro status geopolitico, o accumulano riserve enormi dentro le loro banche centrali o i fondi sovrani. Una mole di denaro che può facilmente trasformarsi in un’arma di distruzione di massa.

Non è un caso che il Brasile, qualche tempo fa, abbia messo una tassa sugli acquisti di obbligazioni dall’estero e che abbia duramente polemizzato con gli americani accusandoli di manipolare i tassi a fini speculativi. Il carry trade, così si chiama questa attività, è un’enorme fonte di guadagno per chi specula sui tassi. Il fatto che tali guadagni siano fatti sulle spalle dei bilanci pubblici dei paesi emergenti (che dovranno pagare salati interessi per questi crediti) è una simpatica controindicazione. Come anche il fatto che gli investimenti diretti generino costanti deflussi dalle bilance dei pagamenti dei paesi destinatari.

Ce c’è abbastanza per sospettare che la generosità dei paesi ricchi sia una forma di neocolonialismo? Nel dubbio osserviamo che ormai si prefigura una chiara ripartizione delle aree di influenza a livello globale a seconda di chi siano i prestatori e i debitori, com’era a fine XIX secolo nel mercato dei bond. Lo studio, ad esempio, cita il caso di come i paesi esportatori di petrolio siano focalizzati sull’economia dell’Africa e alcuni paesi del Medio Oriente. E che gli squilibri futuri, se ci saranno, minacciano i debitori assai più dei creditori. A meno che non entri in crisi il modello finanziario globale.

A quel punto il colonialismo 2.0 potrebbe riservare sorprese.