Etichettato: storia della ricchezza diarkos

La deflazione della popolazione cinese

Il Financial Times ci ricorda molto opportunamente che il problema demografico non è solo un problema europeo. Al contrario: è anche e forse soprattutto un problema asiatico. Del Giappone sappiamo molto, avendone scritto a lungo, del Cina se ne è parlato meno, ma questo non vuol dire che la situazione sia meno complicata. Il FT ci dice che l’anno scorso il paese ha perso 2 milioni di abitanti, quasi la popolazione di Roma.

Si dirà che la Cina paga il prezzo di una politica di corte vedute come quella del figlio unico. E sarà sicuramente anche questo parte del problema, anche perché pure se adesso il governo ha cambiato idea, si sarà anche accorto che è molto difficile invertire un trend demografico, una volta che si è innescato.

E pure questo noi italiani lo sappiamo bene. Possiamo pure continuare a raccontarci la storia che è tutta colpa della mancanza di sostegno alla maternità (circostanza che sicuramente contribuisce), ma il problema sostanziale è la diminuzione costante delle donne in età fertile, che affonda le radici nel lungo periodo. Non c’è sostegno che possa invertire questo trend.

La Cina, perciò, deve gestire le sue tante vocazioni dovendo fare i conti con una popolazione che decresce rapidamente, con tutto ciò che questo comporta quanto a sviluppo della capacità produttiva. Per quanto si possa pensare di sostituirla con le macchine, una forza lavoro sostanziosa è necessaria per tenere in piedi un paese, specie se si pensa di voler tenere in piedi al tempo stesso una coorte crescente di anziani. Anche qui la nostra storia previdenziale, con le sue prospettive a dir poco complicate, è un utile ammonimento.

Detto diversamente, sembra molto difficile che la Cina, per non dire l’Asia, avrà la forza di sostenere la missione storica che sembra voler incarnare – quella del secolo asiatico – con una popolazione che diminuisce a questi livelli e senza troppe prospettive che questo trend si possa invertire. Forse questo secolo rimane ancora in cerca di autore.

Il dilemma fra intelligenza artificiale e disoccupazione naturale

Il Fondo monetario internazionale ho svolto una interessante ricognizione, da prendere sempre con la consueta prudenza, che sembra scritta apposta per alimentare il luddista che abita in noi, ormai quotidianamente eccitato dal minaccioso prospettarsi della macchina intelligente che fra poco penserà anche al nostro posto (qualcuno ne sarà felice, ovviamente).

Un articolo firmato dalla direttrice del Fmi lo dice a chiare lettere: “L’intelligenza artificiale influenzerà quasi il 40 per cento dei posti di lavoro in tutto il mondo, sostituendone alcuni e integrandone altri”. Per la cronaca, l’impatto di questa “sostituzione/integrazione” sarà assai più pronunciata nei paesi avanzati, dove sfiorerà il 60 per cento, e assai meno in quelli emergenti.

Sarebbe bello poter chiedere alla Georgieva se per caso il Fmi ha anche avuto modo di calcolare l’impatto del telaio meccanico nell’industria tessile inglese nel XVIII secolo, che come abbiamo osservato nella mia Storia della ricchezza, forse è stato assai più rilevante, malgrado il telaio in sé non avesse nulla di intelligente, salvo la circostanza che aumentava la produzione e diminuiva la domanda di lavoro umano.

Ciò per dire che sarebbe bello che queste considerazioni, certamente ragionevoli, fossero sempre accompagnate da considerazioni più ampie di quelle a cui ci ha abituato il nostro povero dibattito pubblico. Considerare l’intelligenza artificiale, che ha il pregio di essere di moda, come un evento capace di destabilizzare le nostre società non rende giustizia agli enormi progressi compiuti negli ultimi secoli dalla tecnologia. E soprattutto minaccia di caratterizzare questa nuova tecnologia come una potenziale nemica dell’umanità, che, a ben vedere, non ha bisogno di nuovi nemici perché capacissima di farsi del male da sola.

A tal proposito, la considerazione che “una delle cose che distingue l’intelligenza artificiale è la sua capacità di avere un impatto sui lavori altamente qualificati” espressa dall’autrice dell’articolo è una interessante evoluzione del pensiero luddistico che sempre abita in ognuno di noi. Mentre in passato erano i meno qualificati a pagare il conto dell’innovazione, sembra volersi dire, con l’IA tocca pure a quelli bravi. Ieri era il tessitore, oggi magari l’avvocato o il giornalista.

Questa “chiamata all’allarme”, diciamo così, risulta particolarmente efficace se la si legge insieme alla considerazione che i paesi avanzati sono più esposti all’effetto “distruttivo” dell’IA. “Nei casi più estremi questi posti di lavoro potrebbero scomparire”. Purtroppo non abbiamo la memoria abbastanza lunga per celebrare il lutto dei costruttori di canali fluviali, che scomparvero drasticamente dopo la nascita dei costruttori di linee ferroviarie nel XIX secolo. Fra loro c’erano straordinarie eccellenze, come può facilmente sospettare chi abbia avuto la ventura di navigare ai nostri giorni il Canal du Midi francese.

I paesi emergenti, dove l’intelligenza artificiale si prevede farà meno danni, diciamo così, pagano però il prezzo che diventeranno meno competitivi, “aumentando il rischio che nel tempo la tecnologia possa peggiorare le diseguaglianza fra le nazioni”.

Riepiloghiamo: i paesi avanzati avranno tanta intelligenza artificiale e molta disoccupazione naturale, che a ben vedere, considerando i loro trend demografici che erodono costantemente la forza lavoro non è necessariamente un male. Mentre i paesi emergenti avranno meno intelligenza artificiale e più occupazione naturale. Al prezzo però di una minore modernità, diciamo così, che rima non a caso con produttività. Morale della favola: i ricchi saranno più ricchi e meno contenti. I poveri più poveri. Contenti lo sono stati di rado.

Si può decidere di credere o non credere a questa narrazione, che tanto ci rassicura nel profondo dei nostri luoghi comuni. E sarebbe ingeneroso svalutare l’ottimo lavoro fatto dagli autori che hanno scritto il paper. Rimane il fatto: possiamo raccontarci ogni cambiamento sottolineando i rischi oppure le opportunità. La prima strada incentiva la paura, la seconda la fiducia. Entrambe sono necessarie, ma nelle giuste dosi. Ai poster l’ardua sentenza, diceva il poeta.

L’inflazione rallenta, ma non troppo

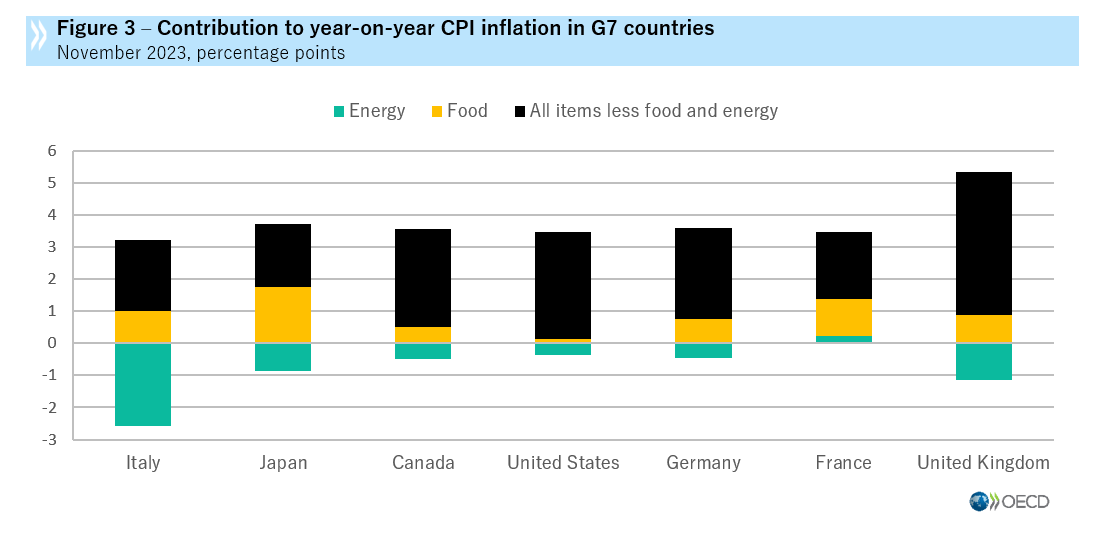

Gli ultimi dati sull’inflazione diffusi da Ocse raccontano di un graduale rallentamento dell’inflazione core (quindi senza cibi freschi ed energia) a cui si associa un calo più drastico dell’inflazione complessiva. Contengono quindi insieme una buona notizia e una meno buona.

La prima, quella buona, è che l’impatto declinante del costo dell’energia ha raffreddato significativamente i prezzi, che in certi momenti sono cresciuti di oltre il 10 per cento nell’area. Quella meno buona è che il rallentamento del carovita procede meno velocemente di quanto sarebbe auspicabile. Su base annua, nell’intera area, c’è stato un calo dal 5,6% di ottobre al 5,4% di novembre 2023 del CPI (consumer price index), mentre l’inflazione core è passata dal 6,5% al 6,3%, il dato migliore dall’aprile 2022, ma certo molto lontano dai desiderata delle banche centrali.

Se stringiamo l’osservazione ai paesi del G7, la situazione è migliore, nel senso che in questi paesi si sono osservati livelli di inflazione core più vicini ai target di banca centrale, ma ancora troppo elevati.

Complessivamente, per i paesi del G7, l’inflazione è passata dal 3,4% di ottobre al 3,1% di novembre. L’Italia si segnala per il rilevante impatto deflazionistico generato dall’energia, che quindi, guardandola da un altro punto rimane, rimane un nostro grande elemento di fragilità. In generale, tuttavia, rimane ancora rilevante il contagio che l’impennata inflazionistica ha avuto sull’intera struttura dei prezzi. La “coda” dei rincari, insomma, è ancora fin troppo lunga.

Se andiamo a guardare l’area del G20, infine, osserviamo che l’inflazione è rimasta ancora stabile: dal 5,8% di ottobre al 5,7% di novembre, con tassi in calo in Sud Africa e in Cina, dove ormai si parla di deflazione, mentre sono in aumento in Argentina, India e Indonesia.

Tutto ciò ci racconta di una tormentata transizione verso un equilibrio economico che sembra ancora lontano. Il fatto che sembra ci siamo “abituati” a convivere con l’inflazione, e quindi abbiamo superato la fase dell’allarme, non significa che siamo nella condizione di poterla sostenere a lungo. I rincari, associati all’aumento significativo del costo dell’indebitamento, erodono notevolmente il potere d’acquisto delle famiglie. E siccome non si possono contrarre più di tanto i beni di consumo di prima necessità, il conto lo pagheranno i beni durevoli. Provate a comprare un’auto nuova, avendo magari la retribuzione ferma da anni perché non vi è stato rinnovato il contratto, e scoprendo che nelle concessionarie ormai i tassi effettivi superano il 15%. Tentar non nuoce. O forse sì.

Cartolina. Global South?

Se diamo retta all’Ocse, ancora nel 2060 nessun paese del cosiddetto Global South avrà un livello di pil reale pari a quello che abbiamo oggi noi italiani, che certo non brilliamo per ricchezza collettiva, e neanche lontanamente si avvicineranno a quello statunitense, non a caso usato come base dell’indice. Ciò per dire che la tanto agognata convergenza, della quale gli aedi di questo Sud Globale son i profeti, esiste nella testa di chi scrive certi articoli, non nella struttura di queste società. Se un giorno il Global South convergerà col Global North non sarà perché il Sud improvvisamente ha scoperto la ricetta della ricchezza – per quella ci vogliono secoli non decadi – ma perché il Nord l’ha dimenticata e ha deciso di suicidarsi. Ci stiamo lavorando con impegno, in effetti.

Cartolina. Il debito (ancora) buono

Certo: non ci sono più le emissioni di una volta. Ma se per questo non ci sono più le banche centrali di una volta che ricompravano a pie’ di lista con la scusa della pandemia. E tuttavia le emissioni di debito dei governi europei, pure se meno forsennate di prima, sono continuate anche dopo che la Bce ha smesso di gonfiare il suo bilancio e si osserva che il mercato, nella sue varie articolazioni, sta supplendo con una certa scioltezza all’assenza del denaro di banca centrale. Sarà pure merito dei tassi in salita, che certo invogliano gli investitori a prestare ai governi persino in tempi di inflazione gagliarda. O, più semplicemente, dipende dal fatto che l’enorme quantità di denaro creata per le varie crisi devono pure essere impiegate in qualche modo: malgrado tutto, il debito dei governo rimane un asset “sicuro”, diciamo. Rimane il fatto. Finora il debito del governo è ancora buono. Che sia anche una buona cosa se ne può discutere.

La fine delle pensioni può anche essere un’opportunità

Nel suo ultimo Pension at glance, Ocse ci ricorda senza mezze parole che nessun paese potrà evitare di aumentare l’età della pensione, che già oggi viene collegata in moltissimi paesi alla speranza di vita. Riforma che anche nel 2023 è stata adottata nella Repubblica Slovacca, che si aggiunge alla nutrita compagnia che vede insieme Danimarca, Estonia, Finlandia, Grecia, Italia, Olanda e Portogallo, con Norvegia e Repubblica Ceca che iniziano a discuterne.

Scelta inevitabile, in un contesto in cui la vita si allunga e le nascite diminuiscono, che significa in pratica veder assottigliare sempre più la base demografica che compone la forza lavoro, e in sostanza la possibilità di pagarle, queste benedette pensioni. Perché ciò che si tende a dimenticare è che le pensioni sono state concepite e sviluppate in un mondo dove gli anziani erano una sparuta minoranza, non una maggioranza relativa come oggi, e, soprattutto domani.

Perciò non dovremmo stupirci nell’osservare che un ventiduenne italiano di oggi è previsto vada in pensione a 71 anni, come mostra il grafico sopra. Semmai dovremmo domandarci che tipo di pensione potrà avere, e chiederci con molta serietà se la promessa previdenziale ha ancora un senso storico, in un mondo dove si tende ad avere un lavoratore per ogni pensionato. Scenario che, sempre per restare in casa nostra, Istat prevede già per il 2050.

Ciò che è probabile, ma che non si può dire, è che la pensione, nel senso che la intendevano i nostri padri, di fatto non esisterà più per i nostri giovani, a meno che non si creda che i governi sfiniscano di tasse chi lavora per pagarle. Si troveranno, gli anziani di domani, in gran parte dotati di pensioni molto basse che li costringerà a tardare il più possibile l’uscita dal mondo del lavoro. O, per dirla diversamente, li obbligherà a lavorare, magari in modo diverso da quello cui siamo abituati a pensare, praticamente per sempre.

E’ un male questo? Dipende. Pure senza coltivare la religione del lavoro, in una società che invecchia senza scampo e che rimane chiusa all’immigrazione, come quella europea, avere anziani in buona salute – il che implica politiche pubbliche decise capaci di sviluppare la cultura della prevenzione – capaci di provvedere a se stessi potrebbe anche diventare un obiettivo sociale capace di generare un certo ottimismo.

La pensione, domani, potrebbe essere considerata come una base economica che metta l’anziano nella condizione di sviluppare altre attività che siano capaci di gratificarlo, oltre ad essere remunerative, talché vengano vissute con letizia e non come una condanna.

Imparare a pensarci anziani ma ancora produttivi può essere anche un deciso miglioramento per la qualità della nostra vita. Promettere invece ancora un riposo remunerato, che prepari quello eterno, non è detto affatto che lo sia. O almeno non più. E forse non lo è mai stato davvero.

L’economia del futuro secondo Ocse: lenta e coi capelli bianchi

Leggere gli esercizi di previsione di lungo termine, che Ocse, fra gli altri, ci regala ogni triennio richiede una grande forza d’animo, innanzitutto per non crederci. L’esercizio dello scetticismo infatti, quando si leggono queste elucubrazioni, è una pratica di pura igiene mentale per evitare di soccombere all’intossicazione del futuro-presente, che incombe su di noi come una sorta di CO2 psicologico. Una fonte di inquinamento: né più né meno.

Il fatto che sentiamo il bisogno di infliggerci questi vaticini non dovrebbe stupirci: una volta c’erano gli aruspici che scrutavano le viscere degli animali, oggi ci sono gli algoritmi che scrutano le nostre interiora statistiche. Cambiano i mezzi, non gli uomini. Non ancora almeno.

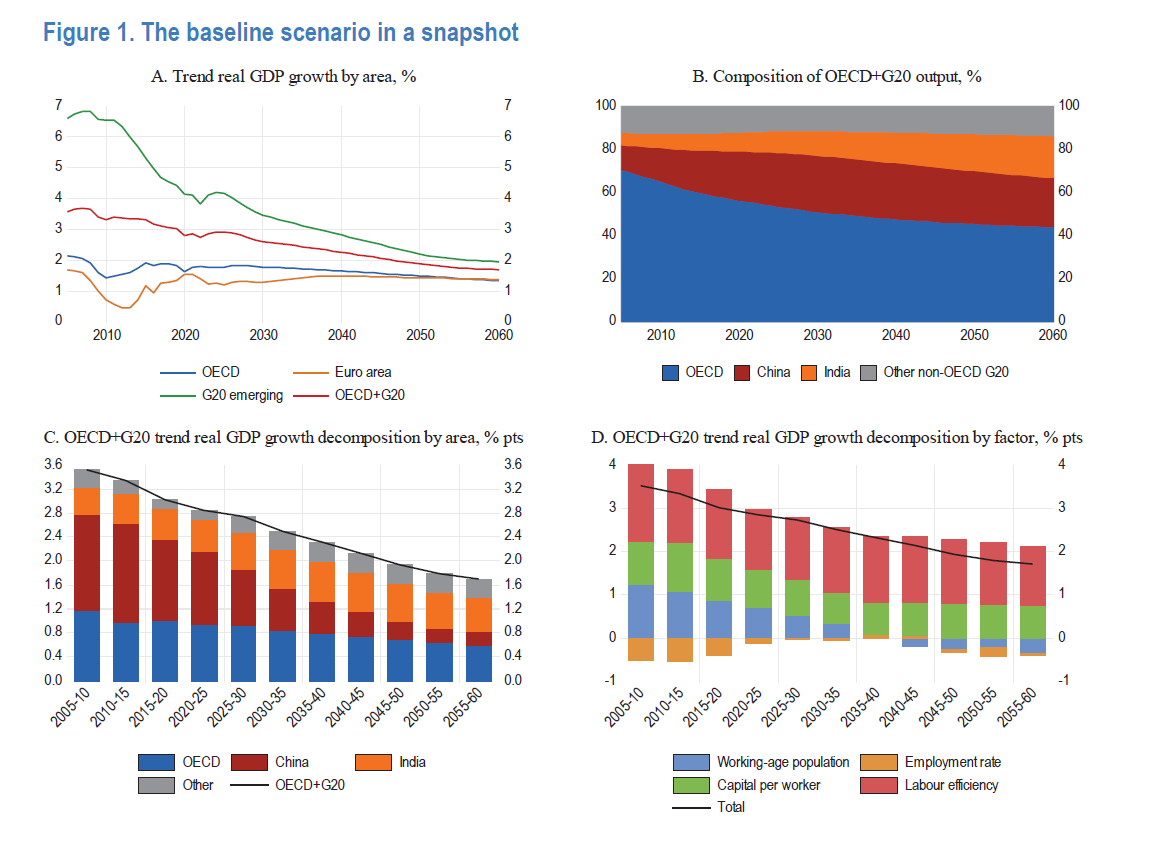

Fatta questa doverosa premessa, ecco rapidamente le conclusioni. A livello di crescita economica, il pil reale dell’area geografica combinata composta da Ocse e paesi del G20 – in sostanza una parte rilevante del mondo – è prevista declini dal 3% annuo del periodo pre-covid all1,7% del 2060. La buona notizia, quindi, è che l’algoritmo è ottimista, a vedere il bicchiere mezzo pieno: continueremo a crescere, anche se può lentamente.

Questo rallentamento ha tanti padri, ma soprattutto uno: l’invecchiamento della popolazione, che si associa a una calo costante della produttività anche nei paesi emergenti, che fino ad oggi hanno agito in controtendenza.

Nell’area Ocse la crescita del pil reale pro capite si prevede in media intorno all’1,5% l’anno, molto al di sotto delle sue media storiche. E questo, in assenza di correttivi, porterà notevoli pressioni ai bilanci pubblici, che non solo saranno stressati dal costo della crescente spesa sociale, ma dovranno faticare per mantenere stabili i livelli di indebitamento. Ocse stima che servirà un aumento medio del 6,75% della pressione fiscale fra il 2024 e il 2060, con punte di nove punti di pil in nove paesi dell’arei Ocse solo per tenere il bilancio pubblico in piedi. Dulcis in fundo, non si vedono miglioramenti sul fronte climatico, con l’emissione di CO2 – quella vera – all’incirca al livello attuale.

Adesso vediamo come potremmo raccontarla a parole nostre. Nel 2060, se nulla cambia (vaste programme), vivremo in un pianeta sempre più caldo abitato in gran parte da persone anziane che avranno bisogno di assistenza e tanta pazienza. I governi dovranno faticare più di oggi per rimanere in piedi, mentre l’economia, accordandosi col ritmo della vita della terza (quarta) età, rallenterà.

Crescere più lentamente significa, guardandola da un altro punto di vista, che avremo bisogno di più tempo per ottenere lo stesso prodotto che prima ottenevamo in meno tempo. E quindi che avremo, in generale, bisogno di più tempo per fare le cose.

Riscopriremo perciò l’importanza del tempo, e impareremo ad apprezzare quegli istanti che oggi sprechiamo davanti a un qualunque schermo a fare nulla. Ci ricorderemo persino di quel proverbio secondo cui chi va piano va sano e va lontano, e probabilmente saremo sempre meno ossessionati dalle previsioni del futuro perché avremo imparato a vivere il presente. Ecco il 2060 che mi viene in mente leggendo queste previsioni. Chissà se Ocse l’avrebbe mai immaginato.

Un’altra complicazione per il Corno D’Africa

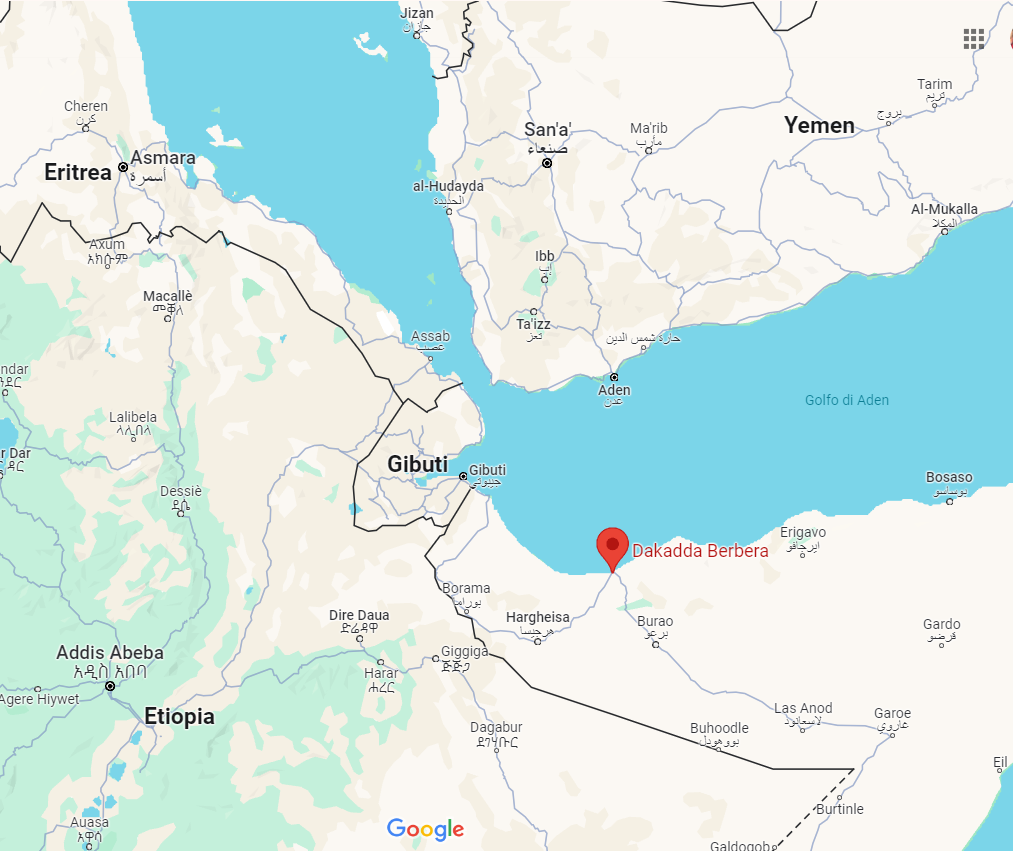

Il nuovo anno regala al Corno d’Africa, luogo parecchio complicato, non solo le tensioni derivanti dagli attacchi degli houthi yemeniti, che fanno temere per il futuro dei commerci nell’area del Mar Rosso, ma anche un accordo fra Etiopia e Somaliland, stato auto-proclamato indipendente dagli anni ’90 ma non riconosciuto (finora) da nessuno, per l’utilizzo per un cinquantennio di una porzione di costa adiacente al porto nord-somalo di Berbera.

La firma del protocollo di intesa mette fine all’isolamento “terrestre” dell’Etiopia, iniziato con la separazione dell’Eritrea, e quindi segna un punto a favore della strategia commerciale marittima degli etiopi, che sono privi di una marina da decenni. Ma la notizia è stata accolta con irritazione dalle autorità somale, che hanno richiamato il proprio ambasciatore di stanza in Etiopia, e ha allarmato anche l’Unione Europea, che ha criticato la violazione del principio di sovranità territoriale della Somalia.

Una vicenda difficile per l’Ue, e ancora più difficile per la regione, al centro di un coacervo di giochi di potenza che coinvolgono attori regionali – gli stati arabi vicini – e lontani, come la Russia. Di fatto un altro elemento di instabilità in una porzione del mondo già sottoposta a un notevole stress. Un altro ingrediente da tenere sotto controllo, nella composizione del menù delle crisi di questo nuovo anno bisestile.

Cartolina. Quale diseguaglianza?

Dunque negli ultimi 60 anni la diseguaglianza fra i percettori di reddito negli Stati Uniti è talmente aumentata che è rimasta all’incirca uguale, se la osserviamo al netto del pagamento delle tasse. Solo che siccome delle tasse non è chic parlare, e poiché siamo alla disperata ricerca di un capro espiatorio per la nostra infelicità, ecco che la diseguaglianza continua a conquistare le prime pagine dei giornali, surclassando il problema autentico nascosto dietro queste statistiche. Ossia che i redditi “normali”, chiamiamoli così, crescono troppo poco. Si preferisce far credere che ciò dipenda dal fatto che crescono quelli dei super-ricchi. Ma fra le due cose c’è forse una correlazione, ma non certo una causazione. E in mezzo c’è sempre la ghigliottina del fisco. Che dobbiamo dire allora della diseguaglianza? Forse solo che dovremmo innanzitutto sapere (e capire) di cosa stiamo parlando. Ovviamente prima di parlarne.

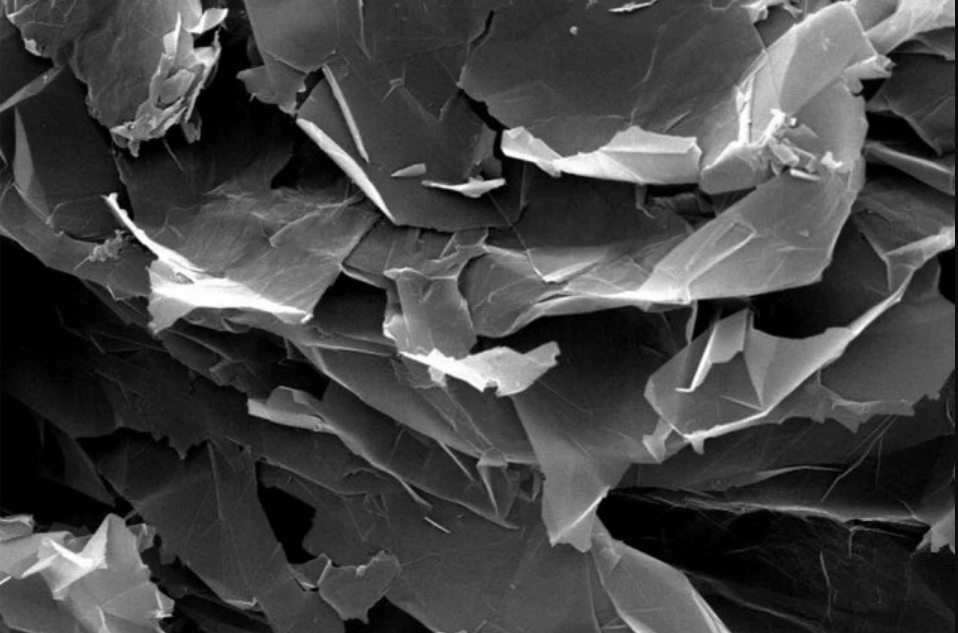

Alla ricerca del sesto elemento: storia breve del grafene

Nel 2024 saranno trascorsi vent’anni da quando maneggiando un pezzo di grafite, (quella che usiamo per le matite) e un po’ di nastro adesivo due scienziati inglesi, più tardi insigniti per il premio Nobel, hanno “inventato” il grafene. Le grandi rivoluzioni cominciano così: esplorando magari per gioco la superficie di ciò che è noto e scoprendo l’ignoto.

Grandi speranze

Nel caso del grafene, la cui possibilità era stata in effetti immaginata già alla fine degli anni ’40, fu subito chiaro che si trattava di qualcosa di grosso. Anzi, per essere più precisi, di infinitamente sottile. Nientemeno che un materiale a due dimensioni. Avendo lo spessore di un atomo di carbonio, che si misura in frazioni di nanometri, la terza dimensione, quella della profondità, è praticamente inesistente. In compenso le due che rimangono sono sorprendenti. Un foglio di grafite, che possiamo rappresentare come un insieme di atomi di carbonio, il quarto elemento fisico più diffuso al mondo, collegati in forma esagonale fra loro, di un metro quadro pesa meno di un milligrammo. A seconda di come si manipola, può essere un ottimo isolante termico e uno straordinario conduttore di elettricità: addirittura sei volte meglio del rame. Fa passare quasi integralmente la luce, ha una trasparenza superiore al 97%, ed è straordinariamente flessibile e insieme duro come un diamante.

In pratica è il sacro graal dei nanomateriali, con applicazioni che spaziano dall’automotive (copertoni più ecologici o batterie) ai tessili, passando per il variegato mondo dei device elettronici, comprese le cellule fotoelettriche e gli smartphone, e fino a costituire un ottimo “integratore” per calcestruzzo o lubrificanti.

Se vi state chiedendo come mai il vostro mondo non funzioni già a base di grafene avete fatto un primo passo nel misterioso mondo che regola l’innovazione. Chi lo frequenta, per mestiere o curiosità, sa bene che tra il dire (una grande idea) e il fare (una tecnologia diffusa) c’è molto più mare di quello che può contenere qualunque immaginazione.

Non è neanche detto che questo lungo viaggio, dove il fattore tempo è determinante, si concluda sempre bene. Gli armadi sono pieni di cadaveri nella forma di grandi intuizioni che non hanno mai superato la traversata del deserto della realtà. Che quando si tratta di un nuovo materiale significa essere in grado di creare dal nulla un’intera catena di fornitura, dalla materia prima in poi, che alimenti un’industria che abbia già deciso di “digerire” l’innovazione, cambiando le proprie linee di produzione, e voglia investire su nuovi prodotti con la determinazione a promuoverli presso il grande pubblico.

Abbiamo visto, raccontando del litio, quanto tempo ci sia voluto per affermare una tecnologia, le batterie agli ioni di litio, che oggi ci sembra scontata. E la portata della promessa del grafene non è nemmeno paragonabile a quella delle batterie al litio. Addirittura una rivoluzione in 2D.

Chi va di fretta, insomma, è meglio che non se ne occupi. Vent’anni, nel mondo dell’innovazione, sono un soffio di tempo, sufficiente appena per farsi un’idea probabilistica della concretezza di un progetto. Si può vedere dove siamo, ma siamo ancora ben lontani dal capire se arriveremo. Nel caso del grafene ciò che si può dire con certezza è che ha sollevato una certa attenzione. Viene preso molto sul serio.

Questo articolo è stato pubblicato nella nuova rubrica New Geoeconomics di Aspenia on line. La versione integrale si può leggere a questo link.