Etichettato: the walking debt

Cronicario: Fate l’amore, non il governo

Proverbio del 6 marzo I saggi si accontentano di poco

Numero del giorno: 17.000.000 Barili di petrolio prodotti negli Usa nel 2023

In pieno delirio lisergico, i nostri analisti politici, sempre più calati nel loro ruolo di osservatori di buchi neri, stanno provando a miscelare in tutti i modi possibili le sigle dei partiti pur di tirare fuori una qualche poltiglia governativa da servire agli elettori, che tanto comunque saranno scontenti, perché siamo scontenti per principio e chi dice il contrario dice una fesseria. Siamo arrivati al punto che sogniamo un salvatore della patria per poterlo prima adorare e subito dopo lapidare. Solo che invece di curarci coi farmaci, o almeno coi rimedi omeopatici, pensiamo di usare le urne.

Detto ciò, siccome esattamente come voi sono soggetto al rincoglionimento post-elettorale ho passato le ultime 24 ore ad ascoltare/leggere/discutere dei 5S che si dovrebbero alleare col Pd, ma anche con LeU oppure con la Lega senza FI, ma chissà se anche con Fratelli d’Italia, e peccato che Potere al popolo non ha preso seggi sennò era l’ideale visto che i 5S sono quelli del potere al popolo del web. Qualcuno ha disegnato come scenario probabile un’alleanza di pezzi del centrodestra con pezzi del centrosinistra e altri pezzetti dei 5S e trasformare questo spezzatino in un governo, col povero Mattarella a ruminare ‘sta minestra, visto che tutti si aspettano che faccia il miracolo di sposare l’acqua con l’olio, con rischio di saltare dalla finestra di nuove elezioni.

Poi a una cert’ora, proprio mentre qualcuno vagheggiava un monocolore a 5Stelle con l’appoggio esterno del PD, che intanto continuava a spaccarsi, ma anche della Lega e pure no, è arrivata l’Istat che ha pubblicato la sua nota mensile sull’economia: un raggio di sole nella nebbia del dopovoto.

Eccole, proprio nelle prime righe, le paroline magiche, che hanno acceso dentro di me la luce della speranza e finalmente dissipato il rammarico della confusione post elettorale: “Per i prossimi mesi si conferma uno scenario espansivo”. Boom. E il caso vuole che mentre leggo queste parole profetiche, trovi quest’altra perla in uno studio.

In perfetta coerenza col costume nazionale, ci salva l’eredità. Quella statistica intendo, almeno per quest’anno. E siccome partiamo da un +0,5 di Pil, a occhio e croce, e c’è pure un profilo espansivo la cosa migliore che possano fare, i fortunatissimi eletti di Camera e Senato, è assolutamente nulla. Lasciate che l’Italia superi il Belgio che qualche anno fa rimase senza governo per più di 500 giorni mentre l’economia macinava buone notizie. O almeno provi ad imitare l’Olanda, che ci ha messo un po’ più di 200 giorni prima di averne uno, mentre il pil galoppava, esattamente come la Spagna, dove dopo un anno senza ministri è finita con un governo di minoranza, anche se il mio sogno proibito è la Germania che ha votato a settembre e forse il governo arriverà dopo Pasqua, mentre il paese chiudeva il 2017 con il pil al suo massimo e in surplus fiscale per oltre 36 miliardi.

Insomma, nel mio viaggio al termine delle elezioni sono arrivato a una decisione: rivolgere un appello ai 945 fortunatissimi che per i prossimi cinque anni non avranno il problema di lavorare, venendo peraltro remunerati in maniera signorile (capite l’invidia): “Cari deputati e senatori, non abbiate fretta. Prendetevi tutto il tempo che vi serve per conoscervi, iniziare a volervi bene, scambiarvi opinioni e punti di vista su ciò che serve al paese senza neanche provare a realizzarlo. Abbiamo sperimentato sulla nostra pelle che un governo è capace di fare danni straordinari. Fatelo per noi, ma soprattutto per voi stessi, che poi una volta che il governo è fatto vi tocca giocare a maggioranza e opposizione, prendervi gli insulti dei cittadini e recitare a soggetto davanti alla stampa. Una prospettiva che spaventerebbe chiunque. Ora che siete eletti riposatevi. Fate l’amore, non il governo. Noi ce la caviamo benissimo senza.

A domani.

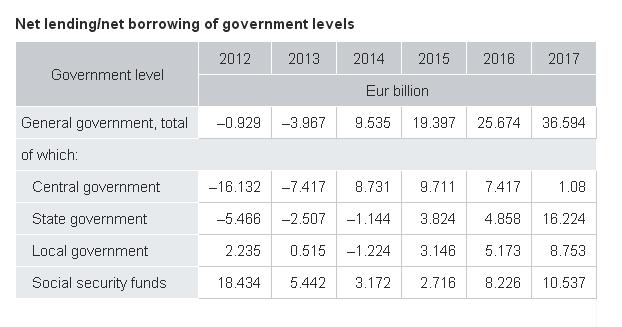

La Germania ha un surplus pubblico più alto del nostro deficit

La Germania è riuscita a chiudere il 2017 con un surplus di bilancio record, persino più elevato del nostro deficit pubblico. Si tratta del risultato migliore della sua storia post unificazione: 36,6 miliardi di attivo, l’1,1% del Pil. Ciò è stato ottenuto riuscendo nel frattempo a concedere generosi aumenti degli stipendi pubblici (+4,2%) e dei trasferimenti sociali (+4%), con particolare riferimento a quelli per i bambini. E’ facile essere generosi quando hai i soldi.

Può sembrare inelegante accennare ai successi fiscali di un paese lontano dovendo fare sempre i conti con i deficit nostrani. E tuttavia vale la pena riportare questi dati perché mostrano come conti pubblici in salute siano un buon viatico per una società.

Il surplus è stato ottenuto malgrado maggiori spese cui ha dovuto far fronte il governo federale, fra le quali spiccano i 7,3 miliardi che ha dovuto restituire alle imprese dopo che la corte Costituzionale tedesca ha giudicato illegittima la tassa sui combustibili nucleari. Senza questa decisione l’attivo di bilancio avrebbe superato di molto i 40 miliardi.

Altro dettaglio non trascurabile, il surplus finanziario non è stato fatto solo dal governo federale, ma anche dai governi statali e da quelli locali. E’ tutto il perimetro dello stato che, ormai da anni, sta suonando lo stesso spartito di un consolidamento che adesso inizia a restituire risorse alla collettività. Il fatto che il 2017 sia stato insieme l’anno del surplus fiscale record e della crescita altrettanto record del 2,9% è una coincidenza troppo suggestiva per essere ignorata.

A questa specie di miracolo hanno concorso ovviamente anche i risparmi sul pagamento degli interessi sul debito, scesi del 6,4% rispetto al 2016, che in parte sono stati erosi dai minori dividendi incassati dalla Bundesbank, i cui profitti sono molto diminuiti. Alla crescita degli incassi ha contribuito anche l’aumento degli incassi da tassazione su reddito e patrimonio, cresciuti del 6,4%. Sicché il totale degli incassi pubblici, pari a 1.476 miliardi di euro, è stato in eccesso di circa 37 miliardi rispetto ai 1.438 miliardi di spese pubbliche.

La buona performance del mercato del lavoro, infine, ha fatto sentire i suoi effetti non solo incrementando gli incassi da tassazione sui redditi, ma anche quello contributivo, con al conseguenza che anche i fondi della social security hanno generato un surplus di oltre 10 miliardi. Insomma, la Germania è uno dei pochi paesi dell’eurozona ad avere un notevole spazio fiscale per manovre espansive. Una dotazione non da poco che sicuramente faciliterà l’operato del governo a venire. Anche trovare gli accordi sulle cose da fare è più facile quando ci sono i soldi. Al contrario la scarsità di risorse favorisce la litigiosità. E noi lo sappiamo bene.

Cronicario: E alla fine le elezioni le ha vinte il PUD

Proverbio del 5 marzo Chi semina orzo non può raccogliere grano

Numero del giorno: 173.000.000.000 Spesa militare cinese in dollari nel 2018

E niente: oggi tocca parlare di elezioni. L’ultimo neurone che mi è rimasto sembra essersi sintonizzato sul pensiero fisso di questa turbolenta vicenda elettorale che ha lasciato sul tappeto cadaveri illustri, facendo assurgere al contempo agli altari della celebrità legioni di sconosciuti senza arte né parte che non sia quella di saper giocare la partita delle elezioni, l’unico talent show nazionale che promette il successo.

Quanto a noi, sinistrati dalle urne per la semplice ragione che non eravamo in partita, rimane solo la consolazione di osservare e provare a indovinare chi sia l’autentico vincitore di questa fiera strapaesana. Ora non mi riferisco a quello che potete facilmente notare da soli – i partiti sono là, nudi alla mèta – ma al sottotesto che dovrebbe accompagnare la lettura delle informazioni, come sempre troppo fissate col dito al punto da ignorare la direzione. E ciò malgrado tale direzione sia stata ampiamente annunciata.

Già, eccolo qua il vero vincitore di queste elezioni: il PUD, acronimo ancora poco conosciuto ma che presto scalerà le tendenze dei social, che sta per Partito unico del deficit. O del debito se preferite, tanto l’uno genera l’altro com’è (o dovrebbe essere) noto. S’era capito appunto, dal tono entusiastico col quale in campagna elettorale si annunciavano interventi di spesa capaci di fare impallidire Trump. E nel post partita, quando i filistei dei palazzi faranno qualsiasi prodigio per cucire addosso al paese una maggioranza purchéssia, sarà proprio il PUD a trionfare. Niente come il denaro altrui, di cui peraltro non si dispone, induce alla concordia e alla responsabilità di governo. Chiunque sarà il primo ministro del PUD avrà il compito lieto di stampare tante buone notizie e magari qualche euro di debito in più, con l’Ue a strillare e perdonare perché in fondo siamo italiani, brava gente.

Tutto questo finché non si tratterà di fare la prima legge finanziaria, che matura sotto il contesto di una congiuntura internazionale minacciosa. I tuoni e i fulmini di Trump illuminano di bagliori inquietanti il commercio internazionale, e presto potrebbero finire anche la benevolenza monetaria della banca centrale e il petrolio cheap che hanno accompagnato la nostra piccola ripresa del 2017, della quale a quanto pare hanno goduto gli oppositori più del governo. Ma c’è tempo fino all’autunno. Che succederà allora? M’immagino risuonare, lungo il Transatlantico parlamentare, le note di una vecchia canzone.

E poi magari un ritorno alle urne. D’altronde ogni volta il PUD ne esce più forte.

A domani.

Le famiglie dell’EZ sono più ricche, ma sono aumentati anche i poveri

Nel tempo confuso che stiamo vivendo, dove ogni informazione viene utilizzata per servire una qualche fazione, è opera di sana divulgazione ricordare il rovescio che ogni medaglia porta con sé e con questo riportare il discorso sui binari della ragionevolezza. O almeno provarci. Opera tanto più utile quando si scomodano categorie che di per sé provocano invidie e risentimenti, come quella della ricchezza, ossessione perniciosa di un tempo economicamente malato perché ammalato di economia.

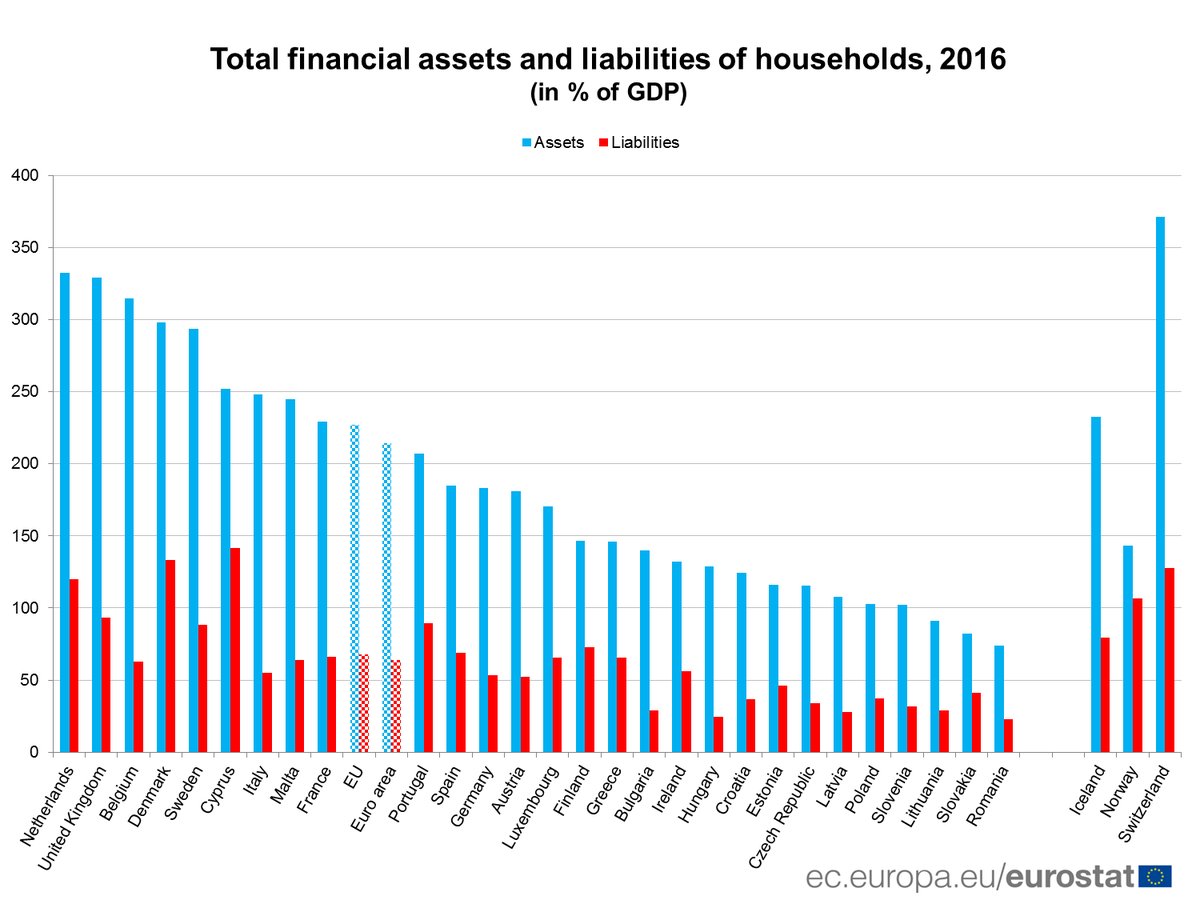

Come pretesto si può far riferimento agli ultimi dati diffusi da Eurostat sulla ricchezza delle famiglie dell’eurozona, nella sua accezione peculiare di ricchezza finanziaria al netto dei debiti. Il primo grafico contiene una buona notizia.

Come si può osservare, il livello totale degli asset finanziari ha superato quello pre crisi. In particolare erano al 213% del pil nel 2006 e sono arrivati al 230% nel 2016, raggiungendo quota 33,850 trilioni di euro. Quanto alla loro composizione, il 38,8% sono assicurazioni e strumenti previdenziali, depositi e cash occupano il 30,4%, azioni e fondi il 25,2%. Relativamente ai debiti, che sono stabili intorno al 70% del pil malgrado l’altalena della crisi e valgoo circa 10 trilioni, il grosso riguarda mutui per le abitazioni. E poiché da anni i tassi sono bassi e il mattone è in ripresa, si può dire che complessivamente la condizione finanziaria e patrimoniale delle famiglie dell’eurozona è in ottima forma. In sostanza, sono uscite dalla crisi più ricche di prima.

E tuttavia le medie, com’è noto, celano grandi differenze, non solo fra i singoli paesi, ma anche all’interno dei singoli paesi. Cominciamo con l’osservare la ricchezza finanziaria netta nei singoli paesi.

Come si può osservare le famiglie italiane hanno debiti più bassi della media e asset più elevati. Con la conseguenza di totalizzare una ricchezza finanziaria netta di tutto rispetto, il 193% del pil, a fronte di una media dell’EZ a 19 del 151%. Le famiglie italiane sono molto ben posizionate anche nel confronto con gli altri partner, collocandosi dopo il Belgio (251%) e Olanda (213%) e UK se usciamo fuori dal perimetro dell’EZ e rimaniamo nell’UE. In Germania, dove l’economia è fra le più robusta dell’area, le famiglie arrivano al 133% circa di ricchezza netta e la Francia al 163%. Nelle economia che hanno sofferto di più la crisi, come ad esempio Grecia e Spagna, tale ricchezza si colloca all’81% e al 116%. Insomma, noi italiani non dovremmo lamentarci troppo.

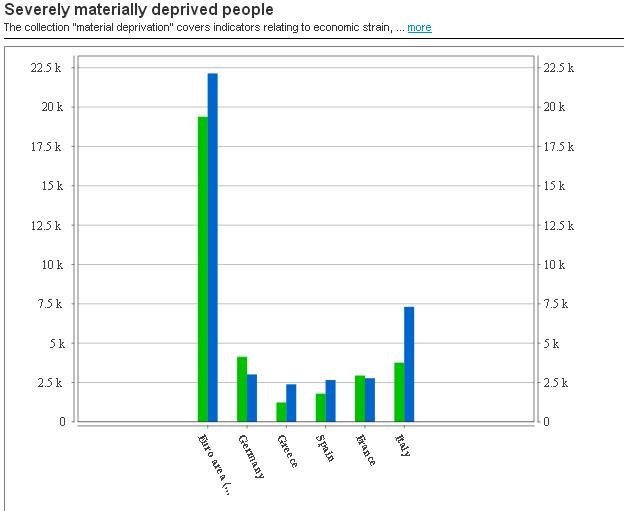

E tuttavia, parliamo sempre di medie. Se andiamo a guardare i dati Eurostat sul numero di persone che soffrono di gravi deprivazioni materiali, uno dei tanti indicatori che misurano i livelli di povertà, osserviamo che sempre nel decennio considerato le cose sono andate al contrario di quanto si potrebbe pensare osservanzo l’aumento della ricchezza netta. Nel senso che le famiglie sono più ricche, ma è aumentato il numero di quelli che sono poveri.

L’istogramma verde si riferisce al 2006, quello blu al 2016. Notate che il numero delle persone in difficoltà è aumentato in tutta l’EZ, mentre è diminuita in Germania e in Francia, fra i paesi considerati, mentre è esploso in Italia. Il paese che ha una ricchezza finanziaria netta fra le più alte dell’area ha visto una crescita abnorme dei cittadini in difficoltà. Forse dipende da questioni distributive, dagli andamenti del mercato del lavoro, o magari da fenomeni che le statistiche non riescono a catturare. Ma rimane il punto: siamo più ricchi, ma abbiamo più poveri.

La guerra del petrolio e la grande lotteria per il nucleare saudita

Come al solito poco osservata dagli occhiuti feticisti della nostra politica rionale, la vicenda del nucleare saudita, che il prossimo mese dovrebbe concludersi con la scelta del partner al quale il Regno affiderà il suo futuro nucleare, è di grande importanza per capire l’aria che tira in una delle zone più calde del pianeta, dove si mettono alla prova antiche alleanze e si sperimentano nuove convenienze. E come spesso accade il viatico a queste nascenti diplomazie sono gli affari, specie quando insistono sulle linee di faglia della nostra contemporaneità, come ad esempio le rotte energetiche.

Il nucleare arabo, per adesso ad esclusivo uso civile, torna a diventare una notizia di attualità quando Riad, che dicono consumi un quarto della sua produzione petrolifera per alimentare la fame energetica del paese, decide di lanciare un contest internazionale per reclutare un partner capace di realizzare una paio di centrali nucleari. Il programma saudita, a dirla tutta, risale addirittura al 2011, quando il paese annunciò di voler realizzare 17 GWe di potenza nucleare, corrispondenti a circa 16 reattori, entro il 2040 per un investimento totale di 80 miliardi. A settembre 2013 vennero pre selezionati tre siti ma oltre a questo non si sono più avuti aggiornamenti fino a quando nell’ottobre scorso sono arrivati i primi rumors circa le richieste di informazioni rivolte a vari fornitori per la costruzione di due impianti, passo preliminare per una gara. I tempi prevedevano due mesi per la risposta. Con questa mossa l’Arabia si candidava a diventare il secondo stato nucleare della regione dopo gli Emirati Arabi Uniti, che hanno siglato un accordo con fornitori sud coreani per costruire i suoi quattro reattori. Non a caso la Corea del Sud è stata inclusa nella short list di fornitori contattati, dove si trovano anche le compagnie francesi, cinesi, statunitensi e russe.

Ed è qui che il gioco si fa intrigante. L’Arabia Saudita è un’alleata storica degli Usa ma non ha mai firmato il cosiddetto 123 agreement, un accordo bilaterale che gli Usa sostanzialmente impongono ai partner intenzionati a servirsi della loro tecnologia nucleare con la quale si garantiscono contro i rischi che la tecnologia si trasformi da civile a militare. Un accordo che il regno saudita, che ha firmato un accordo con una compagnia cinese perché ricerchi l’uranio sul proprio territorio, non sembra di gradire. L’accordo con gli Usa infatti priverebbe gli arabi del diritto, un domani, ad arricchire l’uranio. Questa prima criticità, che le diplomazie sono all’opera per superare, va inserita nel quadro più ampio di un negoziato che coinvolge sia il difficile dossier del nucleare iraniano, che l’Arabia vede come il fumo negli occhi e che l’amministrazione Trump ha fatto capire di voler rivedere, e soprattutto la politica petrolifera Usa che, forte dell’enorme crescita dello shale oil, sta diventando concorrenziale non solo sul versante delle quantità prodotte – gli Usa si candidano a diventare stabilmente i primi produttori – ma anche dei mercati di esportazione.

Ed è che si innesta la crescente corrispondenza di amorosi sensi fra l’Arabia Saudita e la Russia, che ormai sembrano destinate a superare l’antica freddezza derivante innanzitutto dal sostegno russo all’Iran sciita, autentico arcinemico dei sunniti sauditi. L’accordo Oec del novembre 2016, poi reiterato nel novembre scorso ha sostanzialmente dato vita a una versione allargata dell’Opec, che si chiama Opec plus, che ormai data oltre un anno, dove Russia e Arabia Saudita si sostengono vicendevolmente nel tentativo di controllare il prezzo del petrolio che lo straordinario successo della tecnologia shale ha spostato equilibri storici consolidati. A pochi giorni di distanza l’Opec e l’IEA, poche settimane fa, hanno notato la straordinario crescita della produzione Usa nel finire del 2017, sottolineando come l’aumento di produzione Usa rischi di vanificare i tagli confermati dall’Opec plus. C’è il rischio che la storia si ripeta, commenta IEA nel suo bollettino mensile. E la storia è quella di una sovrapproduzione che ha finito col mettere in ginocchio i paesi produttori tradizionali e di spostare il pendolo del gioco energetico oltre Atlantico. Avere più petrolio da esportare, visto che l’Arabia si dice ne bruci un quarto per produrre energia all’interno, addirittura 700 mila barili al giorno quando per difendersi dal caldo usa l’aria condizionata, è una delle ragioni del bando nucleare.

I russi perciò partecipano al bando nucleare arabo con la compagnia russa Rosatom con qualche chance in più di quante ne avessero appena un decennio addietro, basta ricordare lo storico incontro fra Putin e il re saudita Salman dell’ottobre scorso, trovandosi però a competere con competitors molto agguerriti come la China National Nuclear Corporation (CNNC), la stessa che ha stretto un accordo con la Saudi Geological Survey per incominciare l’esplorazione delle riserve d’uranio, i francesi della EDF, i sudcoreani e gli Usa. Secondo alcuni rumors, gli Usa in prima battuta non erano neanche stati invitati finché il segretario per l’energia Rick Perry non fece capire ai sauditi che avrebbe gradito un invito. Che puntualmente è arrivato nella forma di un consorzio capeggiato dalle Westinghouse Electric Co, azienda in gravi difficoltà in patria. Sicché la questione da semplice opportunità di business è diventata affare geopolitico: chi guadagnerà la commessa? L’asse degli alleati tradizionali, capeggiato dagli Usa con Francia e Corea del Sud, o quello sino-russo, con la Cina che sta guadagnando un ruolo crescente come partner finanziario e tecnico per la Russia, oltre ad essere il migliore cliente per il petrolio saudita, e ha pure fatto circolare la notizia che entro marzo lancerà il suo benchmark in Yuan per quotare il future del petrolio? Aggiungete al quadro che l’espansione nucleare nella regione è molto avanzata e vede le imprese russe in prima fila. E quando si parla di imprese che realizzano impianti nucleare si parla di politica, più che di economia. Gli Emirati Arabi hanno già un reattore costruito in consorzio dai coreani della KEPCO. La Turchia sta costruendo i suoi primi reattori grazie a un consorzio capeggiato dalla Russia e ne ha in ballo altri otto suddivisi in due siti, uno per il quale concorrono un consorzio fra Mitsubishi e la Areva e un altro dove concorrono i cinesi e gli americani della Westinghouse. Anche in Egitto l’hanno spuntata i russi, e lo stesso è accaduto in Giordania.

Tutto si tiene, anche se il puzzle è assai più complesso di come appare a una prima lettura. Di sicuro questi mesi, con gli Emirati Arabi Uniti a comprare per la prima volta un carico di petrolio dal Texas, stanno aggiungendo tessere mai viste al mosaico. E se il futuro è incerto, una cosa sembra certissima: le cose stanno cambiando in profondità. E in fretta.

Cronicario: L’invecchiamento precoce del ministero della gioventù

Proverbio del 23 febbraio L’ottimismo lo dona Dio, il pessimismo lo scopre l’uomo

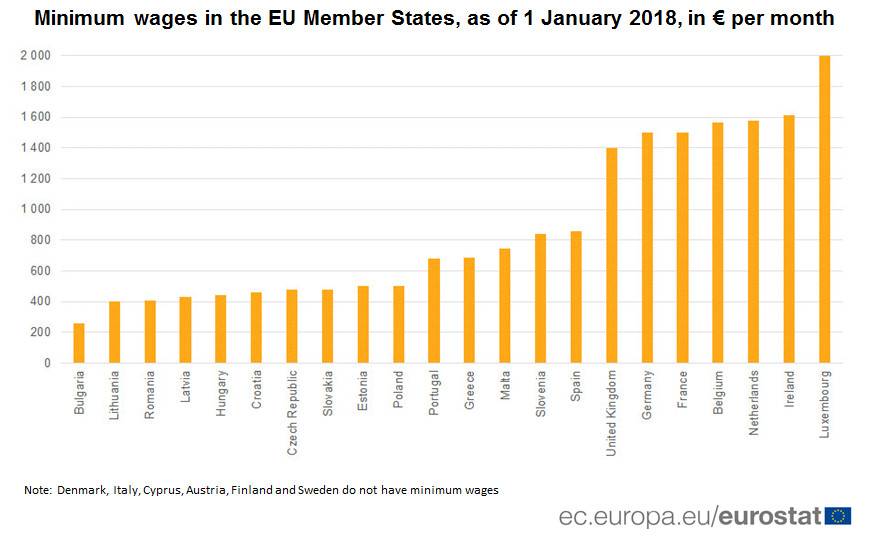

Numero del giorno: 1.999 Salario mensile minimo in euro in Lussemburgo

Poiché è il penultimo venerdì prima dell’avvento della nuova legislatura, e quindi della Quaresima che seguirà al carnevale elettorale, decido di ignorare tutte le suggestioni economiche mi arrivano dal cronicario globale, come quella diffusa da Eurostat grazie alla quale scopro che in Irlanda il salario minimo è più alto di quello di impiegato anziano in Italia

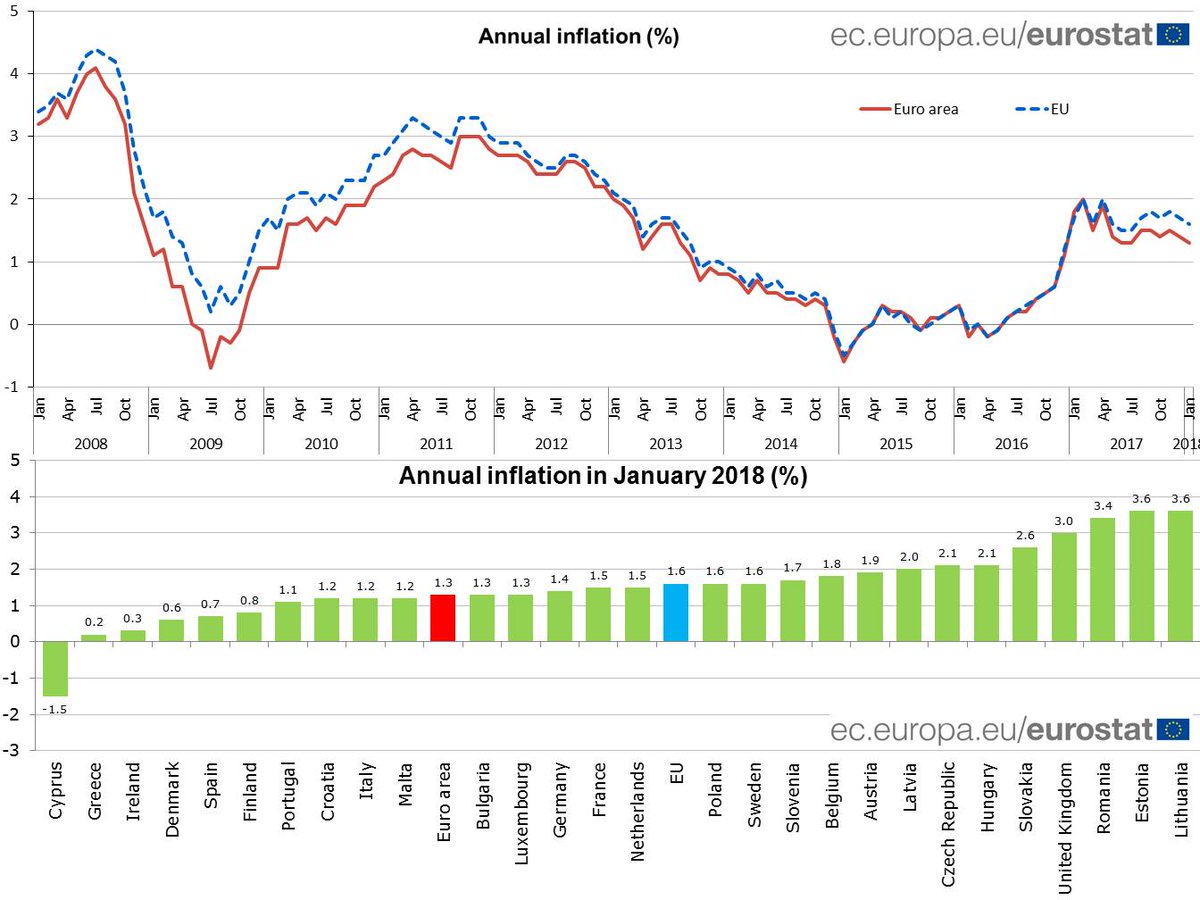

o quell’altra che l’inflazione continua a rimanere bassa, per la gioia del nostro debito pubblico e della nostra crescita nominale e il tripudio degli amanti del QE

e decido invece di lasciarmi sedurre dal chiacchiericcio politico riportando la vera notizia del giorno che riassume, col grande genio tipico di chi l’ha diffusa, lo spirito della nostra ultima campagna elettorale e quindi del nostro paese. Prima vi dico cosa, poi chi (indovina indovinello): “Ho proposto un ministero per la terza età: gli italiani in questa fascia sono una moltitudine, serve un dicastero che si occupi dei loro problemi. Per loro proponiamo anche un aumento della pensione a mille euro”. Vedete che, gratta gratta, trovi sempre l’economia nel fondo dell’urna?

E chi sarà mai questo eroe del nostro tempo?

Certo, l’avevate già capito. Il Nostro deve aver sbirciato le statistiche demografiche e dev’essersi accorto che il 22% e passa dei cittadini italiani sono ultra65enni e probabilmente sono gli unici che si prenderanno il disturbo di votare. E perciò, ecco il lampo di genio: un ministero tutto per loro, che studi il modo di farli stare sempre meglio, visto che non stanno bene abbastanza, in un paese che ha un enorme bisogno di loro.

Ma aldilà delle aride convenienze, la trovata del Cavaliere è la metafora meglio riuscita del grande problema che affligge il nostro paese: il rischio di senilità precoce che affligge i nostri giovani. Un enigma che agita le menti dei più grandi scienziati del pianeta. Sarà colpa dell’aria, del cibo, dell’acqua; o forse dell’educazione, della storia o della geografia; dell’economia, della politica o della religione, ma in Italia i giovani diventano vecchi prestissimo. A vent’anni sono già maturi per la pensione. Sognano da pensionati pure da svegli.

Non ci credete? La sindrome è nota nei consessi più qualificati e ha generato anche strascichi istituzionali. Qualcuno ricorda del ministero del gioventù? Già, nessuno. Era stato istituito nel (non troppo) lontano 2008. Indovinate da chi.

Sempre lui appunto. Prima di quell’esperienza determinante si ricorda lo scialbo ministero delle politiche giovanile e attività sportive, di un paio di anni prima, che mostrava con l’associazione sport&gioventù di non avere alcuna dimestichezza con la complessità della questione giovanile, e poi un dicastero sui problemi della gioventù, nel secondo governo Andreotti fra il 1972 e 1973, quando i giovani erano numerosi più o meno quanto gli anziani di oggi ed erano sicuramente problematici e sembra siano rimasti problematici anche da vecchi, visto che si continua a parlare solo di loro.

Ma il ministero per la gioventù propriamente detto risale a dieci anni fa. Fu impersonato da una giovane ministra e durò un paio di anni. Il governo successivo incorporò la questione giovanile nel ministero per la cooperazione internazionale e l’integrazione, manco i giovani fossero extracomunitari, quello successivo nelle pari opportunità e sport (di nuovo), e infine l’attuale governo ha consegnato la questione giovanile al ministero del lavoro e delle politiche sociali, retto da un ministro pettinatissimo, che deve aver pensato ai giovani quando nel 2014 liberalizzò i contratti a termine provocando un incredibile boom dei lavoratori temporanei.

Nel corso della sua odissea, durata dieci anni come quella di Ulisse, finalmente il ministero della gioventù ha ritrovato la sua Itaca. Si è trasformato nel ministero della vecchiaia. Silenziosamente. E soprattutto, precocemente.

A lunedì.

Cronicario: Siamo poveri di conoscenze, ma ricchi di amicizie

Proverbio del 22 febbraio Per chi è affamato il pane cuoce lentamente

Numero del giorno: 1.300.000.000 Utile 2017 della Bce

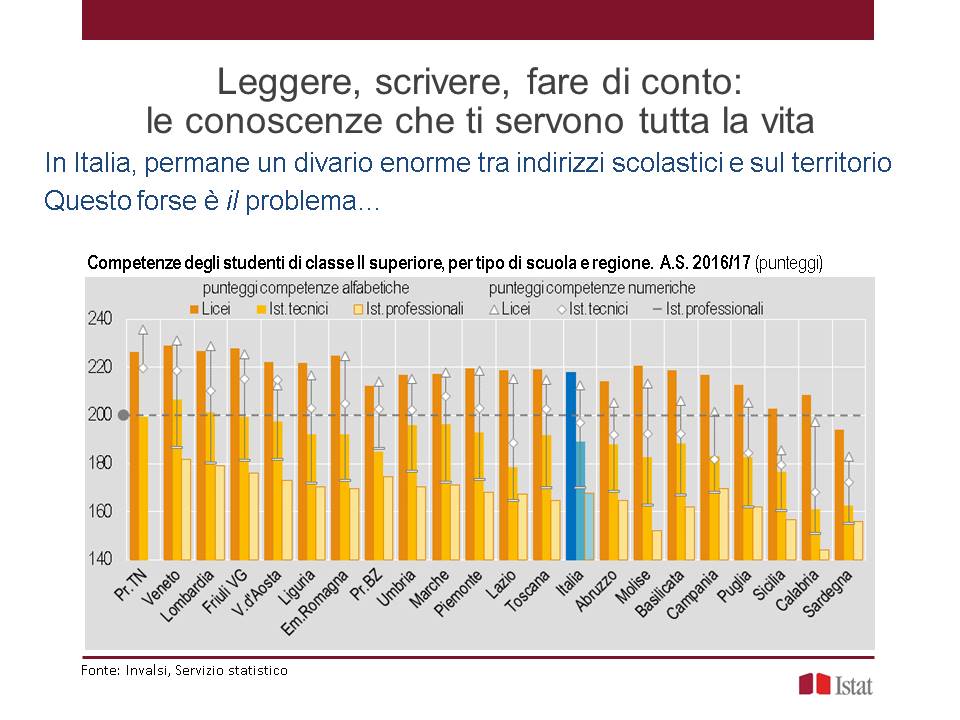

Persino i geniacci sbagliano mi viene da pensare mentre sfoglio il rapporto sulla conoscenza che Istat ha pubblicato oggi. Sbagliano perché mentre leggo scoraggiato che siamo ancora in questa condizione,

con alcuni problemi nella conoscenza di quelle cose banali come leggere e scrivere e far di conto

con la conseguenza che siamo il paese più esposto alla concorrenza dei robot per il lavoro, visto che abbiamo un sacco persone low skilled adatte solo a lavori routinari,

ecco, di fronte a tutto questo mi accorgo che le 115 pagine dell’Istat non tengono in alcuna considerazione la via italiana che supplisce al deficit di conoscenze: sostituirle con le amicizie.

Capisco che l’Istat, come gran parte della nostra intelligencija, è frutto di un fraintendimento culturale. Noi italiani ce la caviamo benissimo a non studiare e a far nulla.

Rimane la domanda come facciamo a tirare avanti. Vi do giusto un paio di dritte. La prima arriva direttamente dall’Eurozona, e quindi ci riguarda da vicino.

Le famiglie europee sono uscite più ricche dalla crisi, e quelle italiane non hanno nulla di cui lamentarsi, visto che hanno debiti più bassi e asset più alti della media.

E soprattutto sappiamo come alimentarla, la nostra ricchezza. Anche per questo abbiamo tutte le conoscenze che servono.

A domani.

I nuovi poveri dell’EZ oggi sono i lavoratori

Un’analisi recente svolta da Ref ricerche ci consente di fare un altro passo in avanti nella comprensione del mercato del lavoro dell’eurozona. Abbiamo già osservato alcune peculiarità bene illustrate nell’ultimo bollettino della Bce, e in particolare il rilevante contributo offerto alla crescita dell’occupazione da parte della classe più attempata di lavoratori (55-74enni). Adesso può essere utile spostare il focus su un’altra caratteristica messa in evidenza dal Ref, ossia la “crescita dei contratti a termine, la maggiore diffusione degli impieghi a orario ridotto, l’incidenza elevata degli impieghi a bassa paga”. Il combinato disposto disegna uno scenario poco favorevole alle classi più giovani, che non solo subiscono la concorrenza di quelle più anziane, ma si trovano a dover fare i conti con un mercato che offre lavoro poco retribuito e instabile, con grandi ripercussioni sul loro futuro previdenziale.

Ma, aldilà del futuro, è il presente che dovrebbe preoccuparci. Il notevole aumento dell’occupazione infatti, che ha superato il livello del 2007,

cela importanti differenze che si traducono nell’aumento altrettanto notevole della categoria di chi è povero pur avendo un lavoro. Un malessere che si concentra nelle fasce più a rischio, ossia i lavoratori a termine, in Italia assai più che nell’eurozona.

E ciò dipende probabilmente anche dalla circostanza che in Italia si è osservato una crescita notevole dell’occupazione a termine negli ultimi dieci anni “specie con il venir meno degli sgravi contributivi volti a favorire le assunzioni a tempo indeterminato

che hanno caratterizzato il biennio 2015-2016”, come sottolinea l’istituto.

Nel dettaglio, la percentuale di in-work poverty in Italia è cresciuta dal 9,3% del 2007 all’11,3 del 2017, seguendo una tendenza che non ha risparmiato nessun paese fra quelli censiti. Nella ricca Germania si è passati dal 7,4 al 9,5%. In Francia dal 6,5 al 7,9, in Spagna dal 10,2 al 13,1%, registrando l’incremento maggiore nel confronto considerato. I tassi di crescita invidiabili della Spagna di questi anni e la notevole ripresa registrata nel suo mercato del lavoro ha avuto un prezzo, evidentemente. E anche qui sembra chiaro il contributo del lavoro temporaneo, cresciuto notevolmente in Spagna dal 2013 come anche negli altri paesi osservati. “La fase di ripresa degli ultimi trimestri ha visto una concentrazione della creazione occupazionale sulle forme contrattuali flessibili”, notano i ricercatori.

Peraltro, anche il lavoro temporaneo nasconde importanti differenze a seconda della durata del contratto. “Negli ultimi anni si è verificato anche un incremento dei

contratti a termine di breve durata. I contratti che non superano i 12 mesi rappresentano in genere la porzione prevalente dell’occupazione a termine. Nel nostro Paese l’incidenza dei contratti a termine di breve durata è aumentata in misura significativa, passando dal 78,1 all’84,5 per cento tra il 2007 e il 2017 e gli incrementi maggiori si sono verificati negli ultimi tre anni”. Ciò porta con sé un effetto non trascurabile. E’ probabile, vale a dire, che un lavoratore soggetto a contratti siffatti tenda a preferire la stabilizzazione all’aumento della retribuzione, rallentando così le dinamiche salariali che in effetti in Italia sono alquanto fredde, e con esse l’inflazione, che da noi scarseggia. L’appiattimento della curva di Phillips ipotizzato da alcuni economisti può avere a che fare molto con la struttura del mercato del lavoro.

In Italia i dipendenti a termine ormai quotano circa il 15% del totale dell’occupazione dipendente e abbiamo già visto che i contratti inferiori a 12 mesi sfiorano l’85%. Viene il sospetto che qualcosa non abbia funzionato. O forse che abbia funzionato troppo bene. I ricercatori individuano come indiziato la riforma Poletti del 2014 che ha liberalizzato il contratto a tempo determinato, eliminando per le imprese l’onere di indicare i motivi per i quali il contratto a termine non viene più rinnovato, consentendo al tempo stesso la possibilità di rinnovare il contratto per tre volte nell’arco di cinque anni. “Il contratto a tempo determinato si trova così a spiazzare le altre forme contrattuali, compreso il nuovo contratto a tutele crescenti che, seppur dotato di una maggiore flessibilità in uscita rispetto al precedente contratto a tempo indeterminato, prevede comunque degli indennizzi in caso di licenziamento che lo rendono senz’altro più oneroso del contratto a tempo determinato previsto dalla riforma Poletti”.

Aldilà delle ragioni, ciò che si osserva in Italia è la notevolissima crescita dei contratti a termine con durata fra i 4 e i 6 mesi, che hanno superato il 25% del totale, e quelli da uno a tre mesi, di poco superiori al 20%, mentre quelli da sette a dodici mesi sono diminuiti da quasi il 40% del 2007 a poco più del 30% nel 2017. In sostanza, il lavoro, oltre ad essere a termine, è di durata sempre più breve. “Senza dubbio – commentano i ricercatori – la crisi e le trasformazioni del sistema economico-produttivo avvenute nel corso dell’ultimo decennio hanno determinato in alcuni contesti europei, tra i quali il nostro Paese, un peggioramento della qualità del lavoro e, frequentemente, un aumento dei lavoratori scarsamente retribuiti. Nonostante la fase congiunturale positiva abbia permesso di riportare nella maggior parte dei casi l’occupazione sui livelli pre-crisi, oggi l’avere un lavoro non sembra più una condizione sufficiente per tutelarsi dal rischio di essere povero”.

I governi insomma, pur di far crescere l’occupazione, hanno favorito le aziende sia sul versante fiscale

che su quello delle regole del lavoro. Ma nessuno aveva considerato il rischio che la crescita dell’occupazione coincidesse con quello della proletarizzazione di chi lavora. Anzi, considerando i tassi di natalità del nostro paese (e non solo) forse la formulazione non è corretta. Oggi lavoratori rischiano di diventare i nuovi poveri senza neppure la prole. Al massimo un cane. Di sicuro lo smartphone.

I consigli del Maître: I lavoratori poveri e la guerra degli smartphone

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

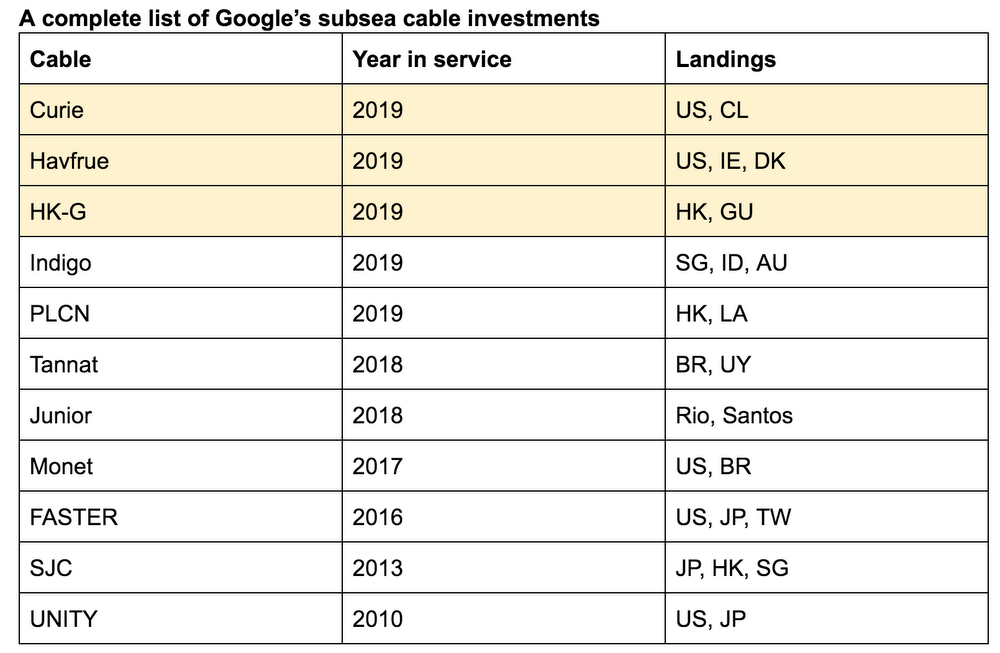

L’undernet di Google. Dieci anni fa, a febbraio del 2008, Google annunciava sul suo blog aziendale di aver aderito a un consorzio per la realizzazione di un cavo sottomarino, dal nome icastico di Unity, destinato a migliorare i collegamenti fra Usa e Giappone. “Se vi state domandando se se stiamo entrando nel business dei cavi sottomarini, la risposta è no”, scrisse Francois Sterin, manager delle Network Acquisition. Dieci anni dopo Google ha annunciato con malcelato orgoglio, sempre dal suo blog aziendale, di aver speso 30 miliardi in tre anni per migliorare la sua infrastruttura di rete e ha presentato al mondo Curie, un nuovo cavo sottomarino che collegherà Los Angeles al Cile. Ma soprattutto con Curie, ispirato alla celebre scienziata Marie Curie, Google diventerà “la prima grande compagnia non telecom a costruire un cavo intercontinentale privato”. Curie è l’undicesimo progetto che vede la compagnia californiana nel ruolo di investitore nella posa di cavi sottomarini.

Dieci anni dopo, a dispetto delle dichiarazione di Sterin, Google si rivela come uno dei soggetti più attivi nel business del cavi sottomarini. D’altronde dieci anni sono un’era geologica nel mondo di internet. Nessuno nel 2008 avrebbe scommesso sulla straordinaria evoluzione dei servizi di cloud e sulla crescita vertiginosa dell’economia digitale. Google gioca da protagonista. Ma anche gli altri non stanno a guardare.

La crescita dei salari Usa e il calo della borsa. Va per la maggiore la tesi che i recenti cali della borsa sia da attribuire al fatto che Negli Usa sia salita l’inflazione a causa della crescita dei salari e ciò possa incoraggiare la Fed a stringere i tassi al punto da scoraggiare i mercati. Ma è davvero così. Una interessante ricognizione della Fed mostra che i salari reali, a seconda peraltro dell’indicatore scelto, sono cresciuti al massi del 4% reale circa da metà del 2009 alla fine del 2017.

Forse prima di fare congetture dovremmo vedere i dati. E magari iniziare a chiedere, qualora l’inflazione ritorni sul serio, quanto a ciò abbiano contribuito le politiche ultra espansive prolungate della stessa Fed, che oggi sta più o meno precipitosamente provvedendo a normalizzarle. Ma chiedersi questo significa dubitare di alcuni dogmi contemporanei. E nessuno vuole farlo.

I nuovi poveri sono i lavoratori. Uno studi di Ref ricerche solleva una interessante osservazione sull’andamento del mercato del lavoro in Europa e in Italia: il notevole aumento dei lavoratori in povertà, ossia di coloro che malgrado abbiano un lavoro non riescono a sbarcare il lunario, o ci riescono molto male. I ricercatori hanno raccolto i dati degli ultimi dieci anni e viene fuori che la percentuale di in-work poverty in Italia è cresciuta dal 9,3% del 2007 all’11,3 del 2017, seguendo una tendenza che non ha risparmiato nessun paese fra quelli censiti. Nella ricca Germania si è passati dal 7,4 al 9,5%. In Francia dal 6,5 al 7,9, in Spagna dal 10,2 al 13,1%. Sulle ragioni di tali andamenti, il ruolo di indiziato va al grande sviluppo dei contratti a tempo determinato, spesso per tempi brevissimi, che ha interessato tutta l’eurozona e l’Italia in particolare. E’ proprio in questa categoria infatti che si osserva il numero più alto di lavoratori in povertà.

Il problema oggi non è solo avere un lavoro. Ma riuscire a camparci.

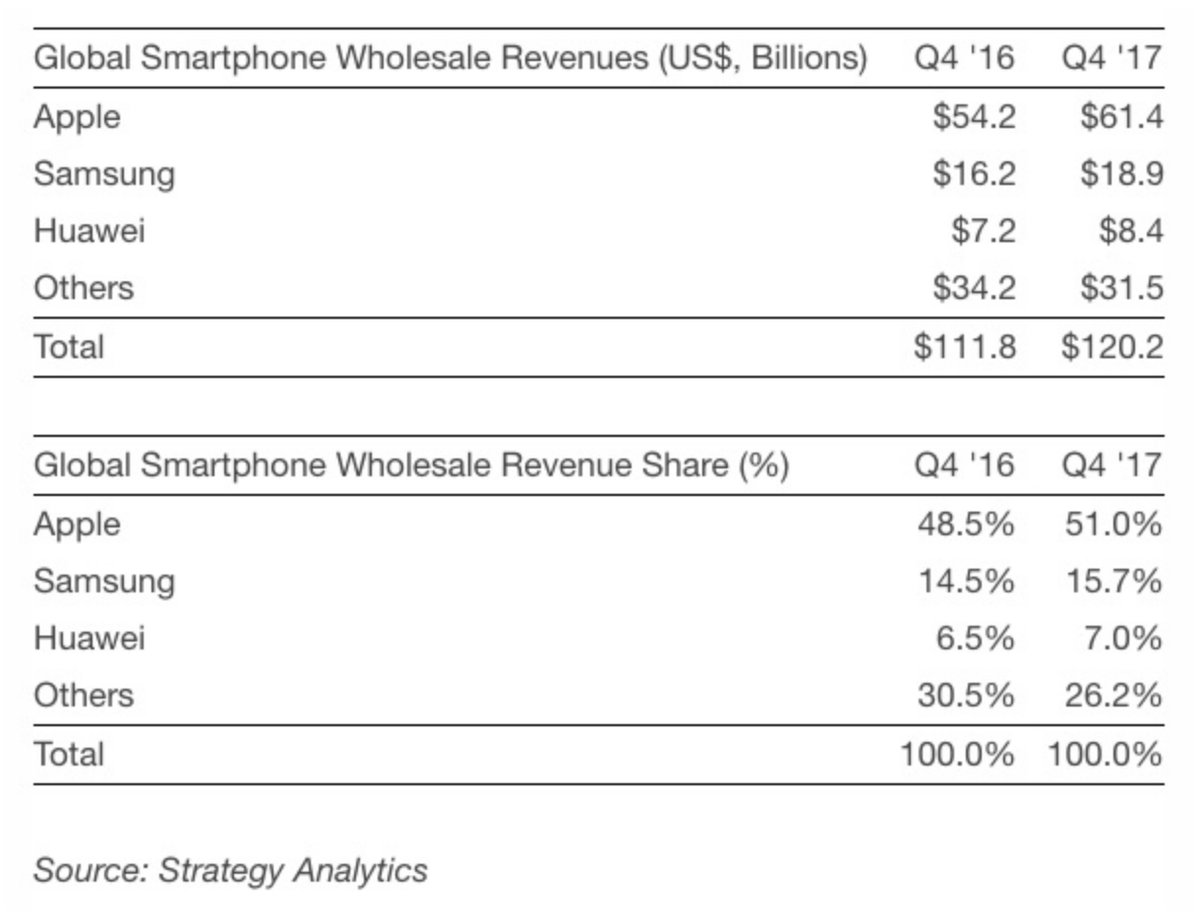

La guerra degli smartphone. Ha fatto un certo scalpore l’allarme lanciato davanti al congresso Usa dei vertici dei servizi segreti americani circa i rischi di far entrare i telefonini cinesi, Huawey e ZTA, negli Usa per questioni legate alla cyber sicurezza. Huawey ha protestato ufficialmente, lamentando le iniziative del governo Usa per scoraggiare la diffusione commerciale dei suoi prodotti, che infatti sono stati banditi sia da Verizon che da AT&T pare su pressioni del governo. Sorge il sospetto che più di guerra di spie questa sia una guerra commerciale. Le vendita di telefoni cinesi, infatti sono esplose in pochi anni, in alcuni trimestre con tassi del 150%.

E anche se la Apple mantiene un ampio predominio, con oltre il 50% del mercato,

i cinesi sono ben posizionati, considerando la giovinezza dei loro prodotti. Forse negli Usa pensano che prevenire sia meglio che curare. Specie in un mercato, quello degli smartphone che si sospetta abbia raggiunto il picco nel 2015, ma che comunque nel 2016 ha generato vendite di telefoni per 1,5 miliardi di pezzi. Uno ogni cinque abitanti nel mondo. Abbastanza da motivare una guerra commerciale sotto mentite spoglie.

Russia e Cina alla conquista dell’Artico

La collaborazione fra Russia e Cina nella partita dell’Artico è solo l’ennesima corrispondenza d’amorosi sensi fra i due paesi che sta sollevando crescenti preoccupazioni dall’altra parte dell’Artico e che ormai procede da un trentennio su vari fronti, a cominciare ovviamente da quello nel settore militare. Una partita complessa, nella quale la variabile relativamente recente dell’alleanza sino-russa si inserisce in quella del controllo strategico di una regione – l’Oceano Artico – che formalmente ricade sotto la giurisdizione dell’United Nations Convention on the Law of the Sea (UNCLOS), ma sul quale, in pratica, si affaccia una parte importante della costa russa. Ciò conferisce di fatto un vantaggio territoriale, se non una supremazia, che fa della Russia il protagonista più attivo del Grande Risiko del Nord.

Non è certo un caso che proprio sotto la legislazione russa si stia articolando un’altra importante strada di collegamento, la Northern Sea Route (NSR) che collega via mare il Mare di Kara all’Oceano Pacifico. In questo modo la Russia consoliderà il suo vantaggio strategico sull’area, ricevendo enormi benefici di tipo economico e commerciale, riducendo notevolmente le percorrenza fra l’Europa e Cina e i costi di trasporto fra il 30 e il 40%. Proprio questa caratteristica ha sollevato l’attenzione della Cina che ha evidentemente tutto l’interesse a usare vie di collegamento più efficienti per incrementare i suoi traffici fra Europa e Usa. La Russia dal canto suo ha tutto l’interesse a consolidare i rapporti con i cinesi.

Le cronache riportano di un incontro, avvenuto il 29 marzo 2017, fra pezzi grossi del governo cinese e delle grandi compagnie private del paese con i loro omologhi russi in una cittadina russa che affaccia sulla costa artica, di recente divenuta navigabile per tutto l’anno grazie ai progressi compiuti dalla tecnologia russa per spaccare il ghiaccio. L’incontro è servito a fare il punto sull’approfondimento del link fra i due paesi nella regione, che promette di essere promettente per entrambi.

Queste connessioni sono bene illustrate in diversi articoli pubblicati dal Sipri che punta sulla variabile energetica – le riserve stimate di gas e petrolio custodite nell’Artico – per illustrare come la collaborazione sino-russa possa rivelarsi particolarmente vantaggiosa per entrambi i paesi in questa particolare declinazione dell’economia. La Russia ha tradizionalmente sviluppato le sue relazioni nel settore energetico con l’Europa, da sempre suo mercato di riferimento. Ma ormai da diverso tempo l’Asia – e quindi la Cina – viene sempre più considerata come un partner strategico più interessante sia sul versante della collaborazione tecnica e come investitore, che su quello del mercato. Dai cinesi i russi possono trarre partnership e mercati di sbocco. In tal senso l’Artico, sul quale la Russia investe da un decennio in termini militari e infrastrutturali è un interessante laboratorio. Anche la Cina infatti, da almeno un decennio, ha iniziato a puntare l’Artico, e ciò ha consentito di sviluppare relazioni con la Russia, pure se molti osservatori notano come le prospettive di collaborazioni ancora più ampie siano limitate. E tuttavia, essere presente sulle rotte artiche coincide con l’affermazione della presenza cinese in aree dove finora la Cina non ha avuto influenza, un po’ come è successo con l’Africa.

A fronte di queste premesse, sia la Russia che la Cina devono tenere conto di complessità circostanziali che rischiano di diventare sostanziali nel processo di sviluppo dell’economia dell’Artico. La Russia, ad esempio, è stata costretta dagli andamenti del mercato energetico a limitare gli sviluppi di esplorazioni nella penisola di Yamal, una propaggine nordica della Siberia nord-occidentale perché già in eccesso di produzione a causa delle tensioni con l’Ue, che sta cercando sempre più di diversificare le fonti di approvvigionamento, e con l’Ucraina, la terza grande consumatrice di gas russo, e soprattutto a causa dello sviluppo dello shale oil. Con i prezzi attuali, in sostanza, investire sull’Artico è poco profittevole e gli esperti calcolano che così continuerà ad essere finché il petrolio quoterà sotto i 100 dollari al barile.

Oltre a questa difficoltà puramente economica ce n’è anche un’altra di tipo operativo. Le sanzioni decise dall’Ue e dagli Usa dopo l’annessione russa della Crimea hanno tagliato fuori Mosca dai trasferimenti di macchinari ed equipaggiamenti di ultima generazione. In sostanza la Russia sta subendo un embargo anche tecnologico che rischia di danneggiare il suo settore energetico. Il bando subito dalla Russia include anche le esplorazioni delle riserve di shale oil che si pensa siano custodite nell’Artico. Tutto ciò ha costretto le compagnie petrolifere occidentali, come Exxon Mobile o Statoil, a sospendere la collaborazione con le colleghe russe, il che, aggiungendosi alla messa al bando finanziario ha lasciato le compagnie russe in debito non solo di tecnologia ma anche di risorse per setacciare il Polo Nord. Ed è in questo scenario che la Cina ha trovato ampi margini di penetrazione.

La Cina ha chiaro che la Russia, semplicemente per la sua posizione geografica, è uno dei grandi player del Grande Gioco Artico e quindi ha tutto l’interesse a serrare le relazioni con Mosca se vuole espandere la sua influenza nella regione. E ha tutte le ragioni per farlo. La sua fame di energia, malgrado il calo di consumi registrato dopo l’esplodere della crisi, rimane elevatissima e le sue compagnie pubbliche (state-owned enterprises) sono alla costante ricerca di nuovi territori ad alto contenuto energetico. E poi, come abbiamo detto, c’è la vicenda commerciale. Per un paese che vive di commerci internazionali come la Cina, ogni nuova via di collegamento rappresenta un business potenziale che non può essere sottovalutato, e lo scioglimento dei ghiacci, da questo punto di vista, rappresenta una straordinaria opportunità. La Cina ha tutto l’interesse a costruire le sue nuove via di collegamento globali – pensate alla visione della Belt and road initiative – e l’Artico potrebbe essere una di queste.

Se risultano chiari i vantaggi teorici reciproci fra Russia e Cina, rimane da vedere quali passi siano stati fatti. Le cronache riportano di un incontro fra la compagnia petrolifera russa Rosneft e la China national petroleum corporation (CNPC) avvenuto fra febbraio e marzo del 2013 proprio per discutere, all’interno di un round di negoziazioni dedicato proprio alle questioni petrolifere, di possibili cooperazioni per piattaforme petrolifere nei mari artici. In alcune zone si stimavano giacimenti capaci di pompare dai 3,9 ai 5,5 milioni di tonnellate di petrolio l’anno. Nel 2014 il boss della Rosneft Igor Sechin confermò l’impegno a lavorare con i cinesi, essendo persino disposti a concedere loro quota proprietarie del progetto. L’intenzione è stata ribadita anche nel 2015 dal vice ministro dell’energia russo, ma ancora non se ne è fatto nulla. Gli analisti ipotizzano che ci sia ancora una certa riluttanza dei cinesi, che forse chiedono condizioni più vantaggiose o ruolo di gestione dei progetti artici. Però il dialogo è aperto. E uno dei campi dove molti ipotizzano si potrebbe sviluppare, aldilà di quello finanziario, è proprio quello tecnologico. Le sanzioni contro la Russia, che hanno privato il paese dell’accesso a molte nuove tecnologie, hanno lasciato il campo aperto alla Cina che infatti ha infittito la sua collaborazione con Mosca. Nel settembre del 2015, ad esempio, la China Oilfield service limited (COSL) ha siglato un accordo con la Rosneft e la norvegese Statoil per realizzare due pozzi di esplorazione sul mare di Okhotsk, che ha condizioni tecniche simile a quelle della zona artica, e che ha inaugurato una collaborazione a tre che potrebbe trovare nell’Artico il luogo migliore dove esercitarsi.

Sul versante dei progetti petroliferi onshore – visto che quello offshore è ancora poco battuto – si segnala la visita del capo della Novatek, azienda russa attiva nella produzione di gas, del 2013 in Cina per discutere progetti di collaborazione nella penisola artica di Yamal. A settembre di quell’anno fu siglato un contratto fra i russi e la CNPC che prevede la fornitura di tre tonnellate di gas liquido l’anno alla Cina, pari al 18% della capacità dell’impianto, che è stato approvato dal governo russo a gennaio del 2014. dopo la crisi ucraina, che ha messo in crisi la Novatek – l’Ucraina era uno dei maggiori consumatori di gas russo – a settembre 2015 la Novatek ha venduto a un fondo sovrano cinese, il fondo sovrano per la via della seta il 9,9% della quota della Yamal liquefied natural gas (LNG), società che gestisce il progetto sulla penisola, per oltre un miliardo di euro ricevendo inoltre un prestito da 730 milioni per 15 anni per finanziare il progetto di esplorazione. Per la cronaca gli altri azionisti sono, oltre alla Novatek (50,1%) la cinese CNPC (20%) e la Total francese (20%). L’accordo ha conosciuto una ulteriore evoluzione l’aprile 2016 quando la Yamal LNG ha siglato un accordo con la Export-Import Bank of China e la China Development Bank per facilitazioni creditizie per 15 anni per un ammontare totale di 9,3 miliardi di euro per finanziare il progetto. Non bisogna farsi ingannare da tanto attivismo però: le negoziazioni sono state complesse e più volte ritardate, segno che la partnership è ancora tutta da costruire. Epperò è stata avviata e i cinesi ne hanno ricevuto già grandi benefici, visto che l’80% dei macchinari necessari per il progetto Yamal verrà realizzato in cantieri cinesi.

Il caso di Yamal finora è rimasto isolato. La cooperazione sino-russa, che ha tutte le caratteristiche per diventare strategica, finora non ha compiuto ulteriori progressi nell’Artico. I Russi sono ancora combattuti fra i loro bisogni – di soldi e tecnologie cinese – e il timore di cedere influenza ai cinesi. Questi ultimi, sempre più consci della loro forza, non sono disposti a concedere nulla che non serva a confermarla. Ma è chiaro che si tratta di contrasti tattici. La strategia gioca a favore di un accordo sistemico anche quando gli interessi sono portati a divergere. Il caso della competizione per la fornitura di tecnologie nucleari – si pensi alla gara internazionale lanciata dall’Arabia Saudita per installare reattori a uso civile che vede Russia e Cina in concorrenza con le compagnie Usa, francesi e sudcoreane – lascia capire che i fronti di frizione ci saranno sempre. Ma per quanto russi e cinesi possano non piacersi, il grosso della partita dell’Artico vede un terzo incomodo assai ingombrante che sull’Artico si affaccia: gli Usa. Nel confronto generale per l’egemonia che sembra inaugurare questo inizio di secolo, malamente dissimulato da un multipolarismo di facciata, la partita dell’Artico sarà un ottimo pretesto per chiarire la reale consistenza delle linee di forza che governano il pianeta. Come sempre, l’economia è solo un pretesto. La storia la scrivono i politici. A volte i generali.

(2/fine)