Etichettato: belt and road initiative

L’ipoteca cinese sul mercato dell’energia e sul clima

Poiché la questione energetica è a dir poco dirimente nel nostro secolo, come d’altronde è sempre stata anche assai prima che i cieli diventassero grigi per lo smog, vale la pena concedersi la lettura di un bel paper diffuso da Bofit dove si fa una pregevole sintesi dello stato dell’arte usando come punto di osservazione la Cina, per la semplice ragione che ormai da tempo il paese asiatico primeggia non solo per il consumo di energia, ma per le conseguenze naturali di tale primato: i livelli di emissioni inquinanti.

Detta semplicemente, qualunque analisi circa il futuro del clima non può prescindere da quella delle fonti energetiche e quindi dei mercati che vi soggiacciono, con tutte le implicazioni economiche e politiche che ormai siamo abituati a considerare.

Perciò la Cina. Piaccia o meno, l’epopea cinese è il fatto saliente della fine del secolo XX e di questo inizio di XXI, non a caso definito da molti come il secolo asiatico. Ormai da anni Pechino è diventato il Grande Consumatore di energia col quale il mondo deve fare i conti non solo perché questa Grande Fame ha chiari effetti sulla geoeconomia internazionale, ma perché la “digestione” cinese di queste risorse produce circa il 30% delle emissioni globali che tanto preoccupano gli ambientalisti.

Non c’è solo questo, ovviamente. La voracità cinese suscita – dovrebbe suscitare – qualche interrogativo anche fra noi benpensanti che viviamo nelle ricche terre d’Occidente, dove si guarda con preoccupazione ai 100 gigajoule di energia pro capite consumato dei cinesi nel 2019, a fronte della media di 76 del mondo.

Dimentichiamo però che i consumi cinesi impallidiscono di fronte a quelli europei – la Finlandia quota 200 GJ – e sembrano poca cosa di fronte a quelli Usa, che sfiorano i 300. Ciò per dire che l’Occidente preoccupato dai cinesi somiglia al medico che dimentica di curare se stesso. O che forse vorrebbe che la sua salute non fosse turbata dal desiderio di altri di somigliargli.

Oggi siamo nella situazione che mentre i consumi energetici lentamente declinano in Occidente, a metafora chissà quanto indovinata del declino di queste economie se non addirittura del loro ruolo nel mondo, in Cina la Fame non solo non diminuisce ma anzi aumenta. Non più intensamente come negli anni Dieci del XXI secolo, quando cresceva al ritmo del 10% l’anno, ma comunque sempre di un robusto 4% l’anno nel secondo decennio del secolo, col risultato di pesare oltre il 40% del consumo globale di energia registrato nel frattempo.

Per saziare la sua Fame la Cina ancora oggi usa per un buon 60% il carbone, seguito per un 20% dal petrolio e per il resto da gas naturale (l’8%) e l’energia idrica (8%). Le fonti rinnovabili, malgrado il notevole potenziale cinese, rimangono residuali. E poiché la produzione interna non basta certamente a soddisfare il Gargantua cinese, ecco che le importazioni diventano la variabile economica, e quindi necessariamente politica, che agita la complessa equazione dell’equilibrio socio-economico cinese. Ciò spiega i massicci investimenti esteri che reificano la ragnatela degli interessi cinesi nel mondo e animano narrazioni come quella delle Belt and Road initiative.

L’altra faccia delle medaglia è quello dell’impatto sull’ambiente. La Cina, aderendo all’accordo di Parigi, si è impegnata a ridurre del 60-65% il livello delle sue emissioni del 2005 entro i 2030, quando peraltro dovrebbe raggiungere il picco di emissioni derivanti dal carbone. E il presidente Xi, nel suo discorso all’Onu del settembre scorso, ha assicurato che la Cina arriverà alla neutralità delle emissioni da carbone entro il 2060, un tempo abbastanza lungo perché la promessa venga dimenticata.

Rimane il fatto che la Grande Fame cinese è la causa dell’essere la Cina il Grande Inquinatore globale. Ma questo è anche conseguenza della circostanza che la Cina produce molta roba utilizzata altrove – l’acciaio ad esempio – che è esattamente il contrario di quello che accade in Usa e nell’UE.

Queste ultime consumano di più e inquinano meno, perché la Cina, pur consumando meno, inquina di più. Fa il lavoro sporco. D’altronde qualcuno deve pur farlo, per far girare la giostra.

(1/segue)

Puntata successiva. La dominanza cinese del carbone

La via del gas che unisce Turchia e Russia (e la Cina)

La seta di oggi, ossia ciò che tutti desiderano per la semplice ragione che non possono farne a meno, è anche il carburante. Petrolio, quindi, ma anche gas. Soprattutto gas, visto che la vulgata lo individua come la risorsa energetica del futuro anche in ragione del suo impatto ambientale più contenuto.

Le vie della seta oggi, perciò, aldilà del fascino della rievocazione storica che anima l’intero impianto narrativo della Belt and Road initiative cinese, sono innanzitutto le rotte, già operative o in costruzione, che conducono la seta del XXI secolo, quindi anche le risorse energetiche, nei mercati di consumo, in buona parte concentrati in Europa, che ne ha un disperato bisogno.

Non è certo una novità. Nell’epoca della seta, quella vera, l’ambìto prodotto cinese arrivava nell’Occidente ricco contribuendo a spostare verso Oriente enorme quantità di metalli preziosi. Oggi, come ieri, l’Occidente Europeo è dove si concentra il mercato dei produttori orientali, con l’aggravante che a differenza della seta, prodotto futile, petrolio e gas sono assolutamente utili. Meglio: sono necessari. E poiché l’Europa Occidentale deve acquistare queste risorse essendo in costante deficit energetico, ecco che la via della seta – una delle tante possibili nel XXI secolo – assume la fisionomia delle rotte marittime, che collegano i produttori ai mercati di sbocco, e quelle terrestri, che sono gasdotti e oleodotti.

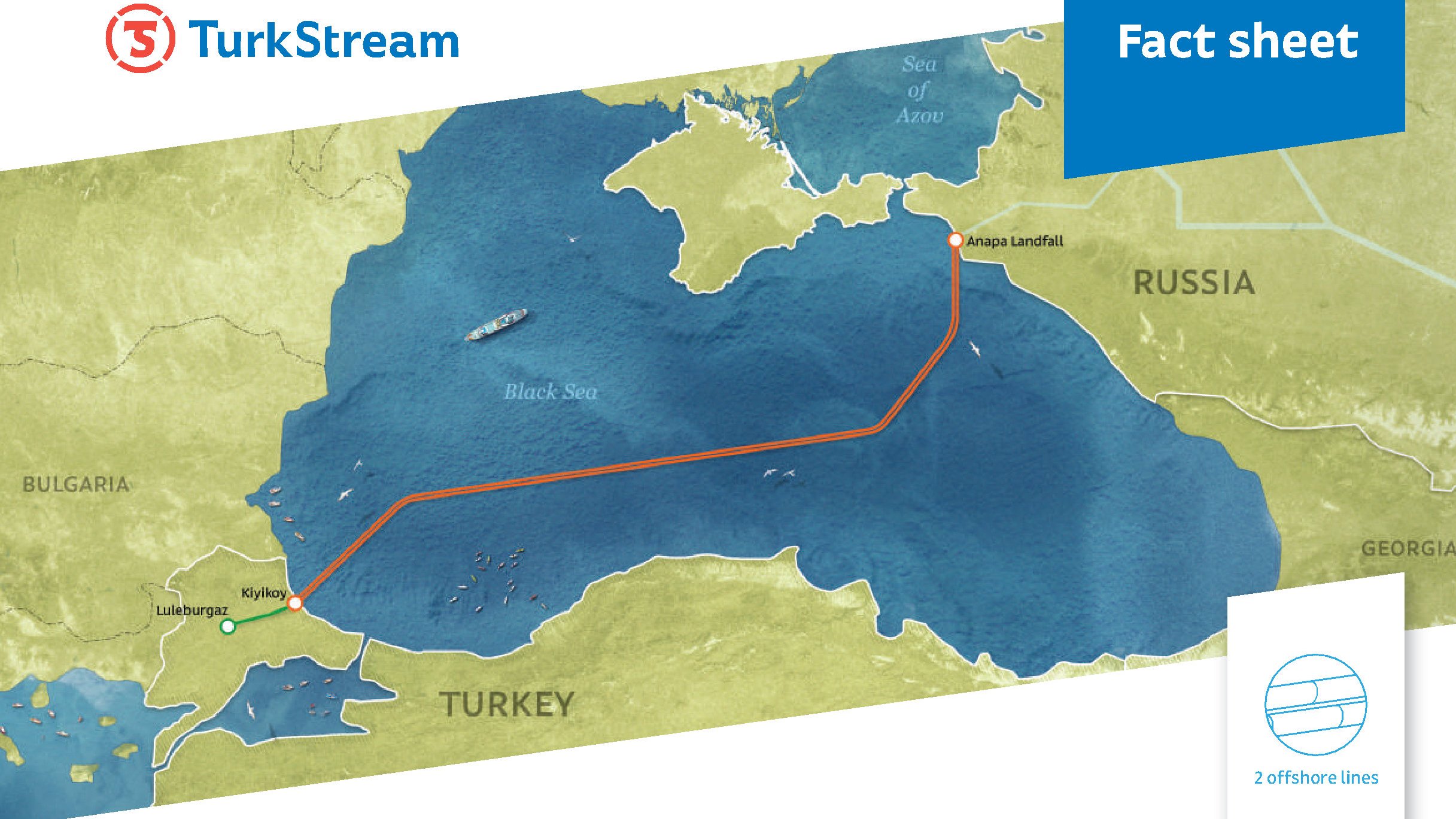

Questi ultimi sono strutture complesse che attraversano lunghi territori e quindi sono candidati naturali nel promuovere l’intreccio di relazioni fra questi territori che fatalmente tendono a diventare politiche. Possiamo farcene un’idea sbirciando l’andamento di un’opera che racconta molto di una relazione in costruzione ma già molto profonda; quella fra Russia e Turchia.

Quest’ultima, l’abbiamo già osservato, è la candidata naturale a proporsi come hub verso l’Europa in virtù della sua posizione geografica che conduce naturalmente verso Occidente. E questo la Russia, che ha bisogno di convogliare il suo gas verso Occidente, lo sa benissimo. Questo ci conduce all’opera che si avvia ormai a diventare una realtà e che è destinata a modificare profondamente lo stato delle relazioni russo-turche: il gasdotto TurkStream.

Si tratta di un’opera che molto facilmente può stimolare la fantasia degli analisti geopolitici, e con buone ragioni. Anche se, ed è sempre meglio ricordarlo, non sempre è corretto trarre conclusioni semplici quando si ragiona su questioni complesse come quelle del mondo dell’energia, dove un interesse reciproco molto facilmente può trasformarsi in motivo di scontro.

La notizia che entro la fine dell’anno sarebbero stati conclusi i lavori per il TurkStream ha iniziato a circolare nella metà del novembre scorso, per diventare poi un fatto acquisito alla fine di novembre, quando il presidente turco Erdogan ha annunciato che il gasdotto sarebbe diventato operativo l’8 gennaio prossimo. Dicono che all’inaugurazione parteciperà anche Putin, con ciò contribuendosi a rinsaldare quella collaborazione che lega ormai da diverso tempo la Russia alla Turchia, con la crisi siriana nel ruolo di levatrice, quanto meno in relazione alle vicende militari e che ha condotto – fra le altre cose all’acquisto di armi russe da parte della Turchia, componente della Nato, che ha molto irritato alcuni partner dell’alleanza.

Ma prima ancora dei sistemi missilistici e della crisi siriana, il gas ha avvicinato moltissimo Russia e Turchia, come ricorda la russa Gazprom nel suo sito, utilizzando il Blue Stream e la Trans Balkan pipelines.

![]()

Il nuovo gasdotto russo-turco TurkStream è la prova lampante della crescente collaborazione fra i due paesi, visto che questa nuova via della seta energetica, che si stima condurrà gas lungo una infrastruttura che tocca i due chilometri di profondità nel Mar Nero, dovrebbe portare gas anche in Serbia – che di recente ha firmato un accordo di libero scambio con l’Unione euroasiatica di Putin – e in Ungheria, già al centro delle mire ferroviarie cinesi, nonché divenuta azionista del nostro porto di Trieste. Ecco quindi una delle tante tracce del triangolo di interessi che lega sempre più saldamente Turchia, Russia e Cina, nel suo relazionarsi con l’Europa, nelle sue varie articolazioni, nel ruolo di terminale.

Vale la pena sottolinea che lo stesso giorno che Erdogan annunciava l’avvio imminente di TurkStream, il presidente turco presenziava alla cerimonia di inaugurazione del TANAP (Trans Anatolian natural gas pipeline) che trasporta il gas dell’Azerbaigian lungo tutta la Turchia diretto verso la Grecia e la nostra Puglia con il TAP.

La nuova seta d’Oriente, insomma, che oggi è anche il gas, sta lentamente tessendo la sua ragnatela per arrivare sui mercati di sbocco. Quindi l’Europa innanzitutto: all’elenco delle opere in corso manca solo il Nord Stream 2 che collega la Russia alla Germania tramite il Baltico, un mare che sta recuperando la sua centralità nel grande gioco geopolitico europeo, e che ha suscitato le ire degli Usa che temono legami sempre più stretti fra Germania e Russia.

Il NS2 ha un futuro incerto, perciò. Ma questo non vuol dire che la globalizzazione del gas russo, passando per la Turchia o dovunque convenga, subirà danni irreversibili.

Proprio in questi giorni Putin, infatti, ha presentato un’altra opera, stavolta con il suo collega cinese Xi: il “Power of Siberia” un gasdotto che unisce la Siberia alla Cina.

A questo punto il triangolo degli interessi fra Russia, Cina e Turchia, si inizia a intravedere con maggior chiarezza. E il gas, di cui hanno bisogno gli europei come i cinesi, candida la Russia al ruolo di connettore fra l’Asia e l’Europa. Certo, non si vive di solo gas. Ma oggi non si vive neanche senza.

Sfida finanziaria nella regione dell’Indo-Pacifico

Il discorso recente del segretario di stato Usa Mike Pompeo all’Indo-Pacific Business forum di Washington ha dato improvvisamente corpo a un’idea politica emersa nei mesi scorsi per costituire una sorta di asse fra Usa, Australia e Giappone capace di controbilanciare la crescente influenza finanziaria cinese nella regione. La Belt and Road initiative di Pechino, infatti, ha sollevato parecchi timori nell’area del Pacifico costringendo di fatto gli Usa a farsi promotori di una sorta di contro-BRI che però risulta ancora quantomeno vaga, almeno relativamente agli importi sul tavolo.

Pompeo ha ricordato che le corporation Usa, che spaziano dall’energia alle banche, hanno un portafogli con 3,9 miliardi di investimenti nell’area dell’Indo-Pacifico e che la Millenium Change corporation ha investito oltre 2 miliardi negli ultimi quindici anni nella regione. Ma l’impegno diretto del governo rimane ancora molto limitato. Pompeo ha annunciato che gli Usa investiranno 113 milioni nell’area per varie tipologie di progetti. “Questi fondi rappresentano solo un acconto che prepara una nuova era dell’impegno economico degli Stati Uniti per la pace e la prosperità nella regione dell’Indo-Pacifico”, ha spiegato. Ma certo non è questo il livello che consente un confronto con il tesoro messo in campo da Pechino. La strategia Usa, a tal proposito, punta più sul contributo delle agenzie di sviluppo, che dovrebbero mobilitare fino a 60 miliardi di risorse per prestiti alle imprese, ricordando che secondo l’Asean, associazione dei paesi che affacciano sul Pacifico, l’area ha bisogno di nuove infrastrutture per un valore di circa 26 trilioni di dollari entro il 2030 per sostenere il suo attuale ritmo di crescita.

Il tema economico, come sempre, sottintende quello politico, che si sostanzia nella visione dell’amministrazione Trump che ha ribadito l’importanza strategica dell’Indo-Pacifico per gli Usa. E non solo perché gran parte della crescita dei prossimi decenni arriverà da quella regione. Ma anche perché il pendolo dell’influenza politica si sta spostando sempre più decisamente dall’Atlantico a Pacifico e gli Usa, che insistono anche su quell’oceano, non possono certo sottovalutare questo sommovimento. E la sfida finanziaria per “comprare” influenza tramite i prestiti, che i cinesi stanno praticando con grande successo in giro per il mondo, non può che coinvolgere gli alleati Usa nella Regione, quindi innanzitutto Giappone e Australia, che hanno risorse da investire. In un certo senso il terzetto Usa-Australia-Giappone è la versione finanziaria del quartetto strategico che include l’India.

Questa sorta di accordo trilaterale, al momento, è ancora poco quantificabile. Ma sul peso politico del discorso di Pompeo c’è poco da dubitare. Serve soprattutto a dare rassicurazioni ai principali alleati che devono vedersela con un vicino ingombrante e anche molto assertivo. Si pensi alla disputa sul Mare cinese meridionale. E non serve neanche riferirsi a grandi scenari. Le tensioni politiche nell’area si fanno sentire anche in questioni che sembrano (ma non lo sono affatto) innocue, come le decisioni sulla posa di cavi sottomarini per le connessioni internet.

Il governo australiano infatti ha deciso di sostenere lo sviluppo di un cavo sottomarino con le Solomon Island per spiazzare l’offerta arrivata dalla cinese Huawey, con la quale erano in stato avanzate le trattative per la realizzazione dell’opera. Una decisione che rivela un crescente nervosismo e la chiara tendenza a contrastare lo strisciante espansionismo cinese nella regione. E serve anche a capire che il confronto non si gioca soltanto su ponti e ferrovia, ma anche su infrastrutture divenute altamente strategiche come quelle delle comunicazioni digitali. E’ interessante osservare che l’Australia già da tempo ha fatto capire di voler impegnarsi di più negli investimenti diretti nella regione, essendo d’altronde la principale alleata Usa nell’area nonché una forte partecipante alle principali agenzie di sviluppo. Senonché l’arrivo della BRI cinese ha alzato notevolmente, anche a livello finanziario, il livello del confronto.

Secondo alcune stime, che servono a dare un’idea concreta della posta in gioco, solo finanziare il corridoio economico fra Cina e Pakistan costa fra i 46 e i 62 miliardi di dollari. E di fronte a questa sfida il centinaio di milioni messo sul tavolo da Pompeo fa un po’ sorridere. Se non fosse che dietro un pugno di dollari ci sono le portaerei Usa.

Le strade della globalizzazione: La rete terrestre dell’Eurasia

Non avrebbe alcun senso politico né tantomeno economico scomodare una categoria astratta come quella dell’Eurasia se a questa entità non corrispondesse già un coacervo di relazioni fra gli stati che la compongono. Queste relazioni sono del genere più svariato, ma condividono il principio base di ogni relazione sociale: un interesse comune. L’economia, che di questi interessi è semplicemente quello più visibile, trova nel commercio la sua principale manifestazione pratica e perciò letteralmente si rappresenta nelle vie di collegamento che, unendo gli stati, permettono loro di coltivare gli interessi comuni sotto la forma degli scambi. Se vuoi diventare ricco costruisci una strada recita un proverbio cinese.

Per tale ragione osservare la rete dei collegamenti terrestri che formano l’economia degli scambi dell’Eurasia ci consente di capire a che punto sia davvero arrivato il processo di consolidamento di questa entità. E ci consente anche di capire la portata strategica dell’ambizioso progetto cinese della Belt and Road initiative, che prima ancora di essere uno strumento tattico di penetrazione delle imprese cinesi (e quindi sostanzialmente del governo) in territori sempre più ampi – dall’Asia centrale, al Medio Oriente e all’Africa – è innanzitutto una manifestazione del pensiero che l’immenso continente euro-asiatico è nulla se non sarà possibile percorrerlo in tempi compatibili con le frenesia dei tempi moderni, come diceva un vecchio spot.

Per tale ragione è una ottima introduzione alla rete terrestre dell’Eurasia, intesa come il sistema dei grandi corridoi di trasporto che attraversano questo territorio, un paper pubblicato qualche mese fa dall’International Institute for applied system analiysis (IIASA), che ci consente di avere una buona visione d’insieme e anche una conoscenza approfondita di quanto pesi la rete terrestre, relativamente alla portata degli scambi che conduce, rispetto a quella marittima, che è ovviamente preponderante. Il colpo d’occhio è già illuminante.

![]()

Questa immagine ha il pregio di concentrare la nostra osservazione sulla porzione più vasta dell’Eurasia (senza l’Europa occidentale), ossia la parte più problematica da un punto di vista infrastrutturale. Al tempo stesso è la parte dove si concentra il maggiore sforzo per creare collegamenti, che significa relazioni economiche e quindi politiche. A parte la BRI cinese, c’è l’Eurasian Economic Union (EAEU) di Putin che di recente ha siglato accordi commerciali sia con l’Iran che con la Cina, ossia la premessa per infittire la rete di collegamenti che tali scambi portano necessariamente con sé.

Partiamo da alcuni elementi di fatto. Il trasporto marittimo al momento e nel futuro prevedibile domina gli scambi commerciali fra Cina e Unione Europea. Alcune stime collocano il mare come strada di collegamento per il 98% dei cargo che viaggiano dalla Cina all’Ue. Il trasporto aereo e quello ferroviario si contengono il resto, più o meno in parti eque a seconda delle stime. Circa l’80% dei carichi che viaggiano dall’Ue alla Cina sono trasportati in container. In particolare circa il 90% dei cargo importati dall’Ue dalla Cina e il 70-75% delle importazioni cinesi dall’UE. Questi numeri ci confermano l’importanza strategica del mare per il futuro della Cina e spiegano bene il grande sforzo cinese per lo sviluppo dell’economia del mare al quale ho dedicato un lungo approfondimento.

Detto ciò sarebbe un errore pensare che questa situazione non possa subire evoluzioni. Abbiamo già visto un caso concreto che illustra come interessi economici specifici abbiano condotto allo sviluppo di un collegamento ferroviario fra la Cina e la Germania. Non si tratta di un caso isolato. Il paper sottolinea come “negli ultimi quattro anni, i flussi di merci dalla Cina verso l’Europa per ferrovia attraverso l’EAEU sono raddoppiati ogni anno”. Si partiva da una base molto, ma comunque è il segnale di una tendenza destinata a infittirsi mano a mano che diverranno sempre più fitte le relazioni fra gli stati del continente. Nel 2016 sono stati spediti 97.000 container dalla Cina all’Europa tramite ferrovie e nella direzione opposta si è arrivati a 147.000. Abbastanza da poter convincere i tre “grandi azionisti” dell’Eurasia, ossia Cina, EU, e EAU, a mettersi seduti attorno a un tavolo per ragionare su come facilitare questi collegamenti, gravati da notevoli colli di bottiglia burocratici e tecnici. Parrà strano ai non addetti ai lavori, ma anche la diversa lunghezza dei treni da paese a paese complica la percorrenza dei grandi corridoi, per non parlare delle diverse regolazioni alle quali sono soggette le compagnie ferroviarie dei vari stati.

Uno dei punti nodali che deciderà il futuro di questi collegamenti ferroviari, secondo quanto riportano i nostri specialisti, sarà lo sviluppo delle ferrovie polacche e dai punti di attraversamento delle frontiere fra la Polonia e la Bielorussia. Questioni tecniche legate alla conformazione delle infrastruttura ferroviaria polacca costringono i treni che viaggiano lungo l’EAEU a rallentare notevolmente, aumentando i tempi di percorrenza. E inoltre il confine polacco-bielorusso, Brest–Małaszewicze non ha più capacità di contenere i flussi di merci, in tal modo indebolendo la capacità di carico del corridoio centrale euroasiatico.

Poi c’è la questione dei sussidi cinesi al trasporto ferroviario, che rappresentano insieme “un’opportunità e un rischio per il transito dei container trans-Eurasia”. Ciò per la semplice ragione che sussidiare il trasporto ferroviario, che ha molto migliorato l’economia dei trasporti in molte regioni euroasiatiche, rischia di far dipendere da questi ultimi lo sviluppo dei transiti terrestri, esponendoli ai capricci della politica, piuttosto che a quelli del calcolo economico, che almeno ha il vantaggio di essere prevedibile. Infine c’è la considerazione che le grandi aree che compongono l’Eurasia sembrano poco interessate a investire sui grandi corridoi. Diffidenze reciproche – l’Ue è molto prudente sull’ingresso di capitali cinesi nelle infrastrutture di trasporto europee e al tempo stesso è sempre meno riluttante a investire in Russia – e interessi preminenti – la Cina preferisce investire su petrolio, gas e miniere piuttosto che sui binari – rendono l’investimento sulle reti ferroviarie trans-eurasiatiche pressoché nulli. Gli sforzi finora vengono compiuti a livello domestico. “Un’indagine condotta su 30 società dell’UE (esportatori, imprese di trasporto e logistica) nell’ambito del progetto ha confermato fortemente queste conclusioni”, scrivono gli autori del paper. Significa soltanto che i mercanti scavano la loro via della seta e che i governi se ne tengono ancora ben lontani. Non è necessariamente un male. E’ così che comincia una civiltà.

(1/segue)

Puntata successiva : Le merci che viaggiano sulle reti dell’Eurasia

Fabbriche, porti e yuan: l’amichevole conquista cinese dell’Africa

Il secolo cinese trova nell’Africa il laboratorio ideale per sperimentare insieme la sua visione globale e le sue tentazioni egemoniche, replicando con ciò i comportamenti che il ricco Occidente esercita laggiù da secoli. L’Africa, con la sua immensità ricca di risorse e uomini, rimane terra di conquista pure se nella forma assai più presentabile del soft power del quale i cinesi ormai sono diventati esperti manovratori. E’ noto da anni lo sforzo economico e finanziario che la Cina ha dedicato all’Africa, e finalmente, dopo quasi un decennio di politiche di investimenti esteri, il quadro comincia a diventare chiaro. La Cina molto silenziosamente ma con grande efficacia, sta conducendo una campagna “amichevole” di conquista dell’Africa.

L’ultima notizia, che aggiunge un dettaglio importante alla nostra rappresentazione, è arrivata a fine maggio dalla capitale dello Zimbawe, dove i rappresentanti delle banche centrali e del governo di 14 paesi africani si sono riuniti per discutere della possibilità di utilizzare lo yuan nelle riserve ufficiali. Il forum, ospitato nel seno del MENFI (Macroeconomic and Financial Management Institute of Eastern and Southern Africa) aveva come tema l’evoluzione dei trend nella gestione della riserve sovrane ed era di particolare interesse nel momento in cui molte nazione africane, che detengono riserve per lo più denominate in dollari, si trovano a dover gestire al tempo stesso debiti crescenti denominati in yuan, cumulati grazie alla “generosità” degli investitori cinesi. Per questi paesi avrebbe perfettamente senso iniziare a usare valuta cinese nelle riserve per ripagare direttamente i prestiti di Pechino, anche considerando la circostanza che la valuta cinese denomina molti scambi commerciali fra Africa e Cina.

Se a ciò si aggiunge che lo yuan è stato inserito ormai da anni all’interno del basket degli diritti speciali di prelievo (SDR), ossia l’unità di conto gestita dal Fmi, l’idea dei banchieri centrali africani è perfettamente coerente nei confronti di un mondo che sta cambiando tanto profondamente quanto velocemente e che ormai parla sempre più la lingua dei mandarini. Per la cronaca, il MENFI è un istituto al quale partecipano 14 paesi africani, e in particolare Angola, Botswana, Burundi, Kenya, Lesotho, Malawi, Mozambico, Namibia, Rwanda, Swaziland, Tanzania, Uganda, Zambia e Zimbabwe. Tutti paesi che, chi più chi meno, hanno stretto legami profondissimi con la Cina grazie a una politica molto pervasiva di prestiti portati avanti dai cinesi.

Il caso dell’Angola è forse il più rappresentativo. Qualche tempo fa un giornale angolano titolò sul fatto che ogni abitante del paese avesse un debito di 745 dollari con la Cina. L’Angola ha una lunga consuetudine con i prestiti cinesi, che dura da oltre trent’anni. Si calcola che da allora nel paese siano arrivati ameno 60 miliardi di dollari. L’Angola peraltro è il secondo produttore di petrolio in Africa, un grande esportatore di greggio verso la Cina e potrebbe persino essere uno dei primi paesi a vendere il proprio prodotto direttamente in yuan, approfittando del lancio, il 26 marzo scorso, del primo future in valuta cinese. Ciò specie considerando che sempre l’Angola ha firmato, nell’agosto 2015, un accordo con la Cina per consentire l’uso reciproco delle due valute nei loro scambi commerciali.

Più di recente, a marzo scorso la Nigeria ha firmato un accordo per scambiare valuta con la Cina per un ammontare da 2,4 miliardi di dollari, replicando quanto aveva fatto nel 2016 il Sudafrica, che aveva lanciato una piattaforma di scambio iniziale tra yuan e rand, per facilitare gli scambi tra le due valute. In precedenza, il Ghana, la Nigeria, le Mauritius e lo Zimbabwe avevano accettato lo yuan per i pagamenti e le riserve, e la banca centrale nigeriana avrebbe già più del 10% delle sue riserve estere in valuta cinese.

Anche il Kenya annovera la Cina fra i suoi grandi creditori esteri. Alcune fonti stimano che che circa il 55% del suo debito estero estero sia nei confronti di Pechino. E in situazioni analoga si trovano anche altri grandi paesi africani come l’Uganda, il Mozambico e la Tanzania. Tutti questi paesi hanno trovato nella capienza finanziaria cinese una fonte straordinaria che certo non è rimasta senza contropartita. In alcuni casi in cambio dei prestiti sono state fatte concessioni, ad esempio concessioni minerarie in Congo per lo sfruttamento di rame e cobalto. Altre volte i cinesi hanno assunto la proprietà delle infrastrutture che hanno contributo a costruire, ossia porti e ferrovie. Altre volte i cinesi hanno ottenuto di poter delocalizzare in Africa le loro fabbriche replicando laggiù quello che l’Occidente ha fatto in Cina. Tutto ciò ha consentito a Pechino non solo di poter fare leva su un’economia debole ma ricca di risorse, ma anche di costruire avamposti commerciali lungo un continente altamente strategico per le rotte marittime che la Cina deve percorrere per portare le sue merci in Occidente.

Per avere un’idea dell’ordine di grandezza economico con il quale è stata portata avanti la politica cinese, perfettamente coerente con la logica del colonialismo 2.0 che caratterizza il nostro tempo, è molto istruttivo leggere una ricerca pubblicata dal Russian International Affairs Council (RIAC) secondo la quale il totale delle risorse investite dai cinesi in Africa aveva raggiunto la cifra di 220 miliardi di dollari alla fine del 2014, fra investimenti diretti e di portafoglio.

Nel 2017, sempre secondo la nostra ricerca, la Cina era diventata il massimo prestatore ai paesi africani con un ammontare di prestiti che sfiorava i 100 miliardi, e di conseguenza un grande partner per mezzo continente, dal Marocco, al Chad fino al Camerun. Gli investimenti cinesi hanno trasformato l’Africa in una grande fabbrica cinese che secondo alcuni osservatori, nel 2017, ha prodotto per la “madrepatria” 11 mila camion, 300 mila condizionatori, 540 mila frigoriferi, 390 mila televisioni e 1,6 milioni di tonnellate di cemento. E questi risultati sono il frutto degli appena 3,2 miliardi di investimenti del China-Africa Development Fund. Al tempo stesso la Cina negli ultimi dieci anni ha contribuito alla costruzione di oltre 100 zone industriali in Africa, il 40% delle quali sono divenute operative, alla costruzione di 5.756 km di ferrovie, 4.335 km di autostrade, nove porti (fra i quali spicca quello di Gibuti), 14 aeroporti, 34 centrali elettriche e circa 1.000 piccole centrale idroelettriche. E questo ci consente anche di capire perché l’Africa sia entrata pienamente nella visione della Belt and road initiave cinese sin dall’inizio.

E’ sicuramente vero, come scrivono i media cinesi, che “la cooperazione fra Cina e Africa è fra due fratelli”. Vero almeno quanto il fatto che esiste Babbo Natale.

La ragnatela cinese che avvolge gli oceani

Mentre la Cina immagina di realizzare nuove vie della seta che attraversino gli oceani, si fa opera di buona informazione ricordando che esistono già e sono molto affollate le rotte commerciali marittime che legano questo paese al resto del mondo. Rotte talmente importanti che il governo cinese ha iniziato con pazienza davvero orientale a tessere una ragnatela fitta di nodi – sostanzialmente porti – e vie di collegamento che comprendono anche territori finora inaccessibili, come la Ice silk road, il nome cinese della Northern Route che passa attraverso l’Oceano Artico.

Accanto al futuro immaginabile c’è un presente dove la rotta che passa dalle Molucche e il canale di Suez, attraversando l’Oceano Indiano, per arrivare in Europa è una delle più affollate al mondo, visto che solo nello Stretto delle Molucche passa il 25% del traffico commerciale globale. E quando leggete delle varie arterie di collegamento su terra, attraverso le quali si vuole unire l’Eurasia in una fitta rete di scambi commerciali, ricordatevi che il traffico di merci che passa per mare è tre volte superiore rispetto a quello trasportato con aereo o ferrovia. Il futuro della globalizzazione passerà sempre più dal mare. E forse anche per questo la State Oceanic Administration cinese (SOA) ha definito il 21esimo secolo come quello degli oceani.

Già nel 2016, d’altronde, le attività economiche in qualche modo legate al mare, da quelle tipicamente industriali a quelle legate al turismo, hanno rappresentato il 9,5% del pil cinese. “Se fosse stato un paese – nota l’European council on foreign relations, che ha dedicato un approfondimento alle strade marittime che collegano la Cina con l’Europa – la blue economy cinese sarebbe al 15esimo posto nel mondo con i suoi mille miliardi di valore”. E quando si scomodano cifre così importanti, non è più solo una questione che riguarda l’economia. “Le parole chiave per la futura blu economy cinese – scrivono gli analisti dell’Ecfr – sono innovazione tecnologica e leadership mondiale”. O per dirla in altro modo, “l’economia può essere il driver principale, ma la via della seta marittima riguarda anche il potere navale e l’influenza internazionale e fa parte della della più ampia strategia nazionale di Xi Jinping”, dove “la politica marittima gioca un ruolo importante di supporto a questa strategia”. E’ utile ricordare che al diciottesimo congresso del partito la Cina ha definito il diventare un paese marittimo più forte come un obiettivo nazionale per la prima volta. Al diciannovesimo congresso il presidente Xi ha ribadito che le politiche marittime fanno parte delle ambizioni globali della Cina, con la conseguenza che ormai sugli organi di informazione cinesi si moltiplicano le voci di accademici e militari che invitano a “un’espansione dello spazio strategico” nei mari, “un argomento che solo a fino anni fa non avrebbe avuto alcuna evidenza nei giornali ufficiali”.

E’ in questa temperie che matura la Maritime Silk Road Initiative (MSRI) cinese, presentata ufficialmente da Xi nel 2013, in Indonesia, nell’ambito del più vasto progetto della Belt and Road initiative, con la quale la Cina annunciò la sua intenzione di investire sul collegamento storico che unisce la Cina all’Europa. La rotta marinara dell’antica via della seta, ovviamente riveduta e corretta con l’attualità. La Cina ha investito parecchie risorse, innanzitutto diplomatiche, per convincere gli europei ad aderire alla sua iniziativa, ma finora con scarso successo. Troppe diffidenze e differenze, fra il modello socio-economico europeo e quello cinese, oltre che interessi convergenti e quindi in chiara competizione in alcune ricche aree di business – si pensi ai porti. Per fare un esempio, il porto di Salonicco, il cui acquisto avrebbe avuto senso nella visione cinese, è stato venduto per 1,1 miliardi di euro a un consorzio di compagnie francesi, tedesche e russo-greche.

Ma se l’Europa si è dimostrata poco sensibile alle seduzioni marittime cinesi, ciò non vuol dire che altri paesi non finiscano col supportare la visione di Xi, nella quale la MSRI è solo uno strumento per potenziare l’intero settore marittimo cinese, dall’industria dei cantieri ai servizi turistici, passando per gli inevitabili servizi finanziari. Una scelta sensata non solo dal punto di vista geopolitico, ma anche dell’economia interna. Le province costiere della Cina, infatti, rappresentano il 14% del territorio complessivo ma sono abitate dal 40% dei cinesi. Pesano il 60% del pil e ricevono il 90% del commercio estero cinese e più del 70% dell’import di energia. Sono stati i territori che più di tutti hanno goduto del boom economico e quindi ha perfettamente senso continuare a investirci sopra. Per queste coste la blue economy è una straordinaria opportunità di crescita. Da questo punto di vista la visione geopolitica sembra quasi in secondo piano. L’espansionismo marittimo cinese ha come fine migliorare innanzitutto i commerci, dicono molti analisti cinesi, e quindi l’economia. La dimensione politica rimane più o meno volutamente sottotraccia. Ma forse anche questo low profile è solo un espediente. “Capire il quadro generale non è semplice”, avvertono gli analisti.

Nel dubbio i progetti cinesi da quel lontano 2013 hanno avuto notevole sviluppo. La Cina ha infittito le relazioni diplomatiche con molti paesi che gravitano attorno alla MSRI con esiti a volte contrastanti. Il traffico di container nei porti del Pireo è in pieno boom, mentre il progetto di acquisire una quota di maggioranza nel porto Kyauk Pyu in Myanmar è ancora da realizzare. Ma in generale la presenza di capitali cinesi nei porti internazionali è molto cresciuta negli ultimi anni e probabilmente lo sarà ancor più in futuro, quando i programmi cinesi, secondo le previsioni, conosceranno uno sviluppo assai più robusto.

Anche qui, alcuni numeri convinceranno dell’inevitabilità di questa evoluzione. Nel 2016 il 64% del volume di traffico di merci fra Cina ed Europa è stato trasportato per mare, a fronte di un 2,06% per ferrovia, di un altro 6,35% via strada e un altro 27,59% via aereo. Parliamo di merci per un valori di 315 miliardi. Queste percentuali sono rimaste stabili nel 2017: il trasporto per mare ha assorbito il 63,66% dei commerci fra Ue e Cina nei primi dieci mesi dell’anno. In sostanza appare del tutto illusorio pensare che il traffico ferroviario, presente o futuro, possa mai sostituire quello marittimo. A far la differenza è innanzitutto il costo. Ai primi di quest’anno spedire per mare un container da Shangai all’Europa costa 797 dollari se la destinazione è un porto del Mediterraneo, o 912 dollari se è un porto del Nord Europa. Spedire per ferrovia attraverso la Russia costa 1.000 dollari a container e solo perché il governo sussidia notevolmente questa modalità di trasporto che comunque viene utilizzata per specifiche nicchie di mercato. Il trasporto su ferro, infatti, ha il vantaggio di richiedere meno giorni di trasporto (16-20 giorni) rispetto a quello su nave (35-50) pure se soffre di problemi di congestione del traffico durante il transito nei confini orientali e occidentali con la Russia.

Di fronte a questo scenario, nel quale il trasporto marittimo sembra destinato a un lungo ruolo da protagonista, da un punto di vista prettamente economico il business dei porti comincia a giocare un ruolo notevole per le compagnie cinesi che possono contare sul ritorni costanti e probabilmente crescenti degli investimenti in queste infrastrutture. Non a caso Xu Lirong, che guida il Cosco shipping, acronimo della China Ocean Shipping Company, ha detto di aspettarsi investimenti crescenti nel settore dei porti, capace di garantire ritorni fino al 10%. Un buon affare, ma anche un notevole potere di influenza. Controllare un porto significa anche, negli scenari peggiori, avere voce in capitolo sui termini di scambio con chi vuole utilizzarli.

Per questo la Maritime Silk Road, nel pacchetto delle misure che vuole realizzare, mette anche investimenti in infrastrutture portuali, oltre all’acquisizione di compagnie che gestiscono container in Europa, la regione MENA e l’Africa orientale. Questo grafico serve a dare un’idea della visione cinese.

Realizzare questa visione richiede tempo, capitali e soggetti capaci di realizzarla. Alla Cina non manca nulla di tutto ciò. Quanto ai soggetti, la Cina dispone di cinque compagnie di operatori portuali che primeggiano nella classifica mondiale: Hutchison Ports (HPH), COSCO Ports, China Merchants Ports (CMP), Shanghai International Port Group (SIPG), and Qingdao Port International (QGGJ). E tutte queste compagnie sono presenti sono presenti con una qualche funzione, di solito in qualità di azionisti, nei porti principali lungo la Maritime Silk Road, con una marcata preferenza per i porti europei, quindi in Grecia, Italia, Francia, Spagna, Belgio e Olanda. Le compagnie cinesi sono presenti anche in Turchia, Israele, Egitto e Marocco. Una ragnatela di interessi tessuta lungo le rotte oceaniche malgrado solo il 25% delle merci del commercio cinese siano trasportate da compagnie cinesi. Il grosso di questo attivismo si è manifestato fra il 2016 e il 2017. Fra le attività più rilevanti si registrano le quattro acquisizioni effettuate da COSCO nel Noatum Ports in Spagna (che gestisce terminal container a Valencia e Bilbao), nel Rotterdam terminal container nei Paesi Bassi, nel Khalifa Port ad Abu Dhabi e nel porto di Vado Ligure in Italia.

Al momento sono cinque i progetti portuali che hanno stimolato l’attenzione degli osservatori, non solo per la grandezza, visto che implicano anche la costruzione di nuove infrastrutture, ma soprattutto per il significato politico che rappresentano: il Pireo in Grecia, Hambantota e Colombo Port City nello Sri Lanka, Gwadar in Pakistan e Gibuti. Ognuno di questi progetti ha una storia diversa ma entrambi condividono il fatto che sono capaci di creare nuove opportunità di mercato per i cinesi dove prima non c’erano. Oltre a rappresenta una straordinaria opportunità geopolitca per la Cina. Basti solo pensare al porto di Gibuti, che sta proprio alla fine del Mar Rosso e si affaccia sul Golfo di Aden, dove peraltro si prevede di instaurare zone di libero scambio.

Finora la struttura portuale che più di tutte ha dato soddisfazione alla COSCO è senza dubbio il Pireo, dove il traffico dei container è cresciuto del 14,4% nel 2016. Una crescita che ha convinto i cinesi che si possa davvero fare del Pireo il primo porto del Mediterraneo con 10 milioni di TEU di capacità annuali”.

Oltre a tutto questo gli osservatori sospettano che la Cina abbia in mentre ulteriori operazioni portuali. La China Merchants Group, secondo quanto viene riportato, avrebbe progetti sulle città che insistono lungo la rotta di navigazione artica (Kirkenes in Norvegia, Klaipeda in Lituania e porti in Islanda). Nella lista dei desideri cinesi ci starebbero anche il porto di Elefisna in Grecia, Trieste e Genova in Italia, Sines e Lisbona in Portogallo, e Anaklia in Georgia. Questo non vuol dire che alla fine tutti questi progetti arriveranno a buon fine. All’inizio del 2018, ad esempio, la China Communications Construction Group ha ritirato un’offerta per la costruzione di un porto di acque profonde sul Mar Baltico a Lykesil, in Svezia, dopo che 3.000 persone hanno firmato una petizione sollevando preoccupazioni ambientali e di sicurezza. Ma come si dice, è il pensiero che conta. E il ragno cinese ha una lunga storia di pensiero astratto alle spalle, molta pazienza, riserve finanziarie enormi e soprattutto la risorse più importante: il tempo.

(2/segue)

Puntata precedente La marina cinese scava il solco di un’altra via della seta

Puntata successiva: La sfida cinese sulla cantieristica navale

Russia e Cina alla conquista dell’Artico

La collaborazione fra Russia e Cina nella partita dell’Artico è solo l’ennesima corrispondenza d’amorosi sensi fra i due paesi che sta sollevando crescenti preoccupazioni dall’altra parte dell’Artico e che ormai procede da un trentennio su vari fronti, a cominciare ovviamente da quello nel settore militare. Una partita complessa, nella quale la variabile relativamente recente dell’alleanza sino-russa si inserisce in quella del controllo strategico di una regione – l’Oceano Artico – che formalmente ricade sotto la giurisdizione dell’United Nations Convention on the Law of the Sea (UNCLOS), ma sul quale, in pratica, si affaccia una parte importante della costa russa. Ciò conferisce di fatto un vantaggio territoriale, se non una supremazia, che fa della Russia il protagonista più attivo del Grande Risiko del Nord.

Non è certo un caso che proprio sotto la legislazione russa si stia articolando un’altra importante strada di collegamento, la Northern Sea Route (NSR) che collega via mare il Mare di Kara all’Oceano Pacifico. In questo modo la Russia consoliderà il suo vantaggio strategico sull’area, ricevendo enormi benefici di tipo economico e commerciale, riducendo notevolmente le percorrenza fra l’Europa e Cina e i costi di trasporto fra il 30 e il 40%. Proprio questa caratteristica ha sollevato l’attenzione della Cina che ha evidentemente tutto l’interesse a usare vie di collegamento più efficienti per incrementare i suoi traffici fra Europa e Usa. La Russia dal canto suo ha tutto l’interesse a consolidare i rapporti con i cinesi.

Le cronache riportano di un incontro, avvenuto il 29 marzo 2017, fra pezzi grossi del governo cinese e delle grandi compagnie private del paese con i loro omologhi russi in una cittadina russa che affaccia sulla costa artica, di recente divenuta navigabile per tutto l’anno grazie ai progressi compiuti dalla tecnologia russa per spaccare il ghiaccio. L’incontro è servito a fare il punto sull’approfondimento del link fra i due paesi nella regione, che promette di essere promettente per entrambi.

Queste connessioni sono bene illustrate in diversi articoli pubblicati dal Sipri che punta sulla variabile energetica – le riserve stimate di gas e petrolio custodite nell’Artico – per illustrare come la collaborazione sino-russa possa rivelarsi particolarmente vantaggiosa per entrambi i paesi in questa particolare declinazione dell’economia. La Russia ha tradizionalmente sviluppato le sue relazioni nel settore energetico con l’Europa, da sempre suo mercato di riferimento. Ma ormai da diverso tempo l’Asia – e quindi la Cina – viene sempre più considerata come un partner strategico più interessante sia sul versante della collaborazione tecnica e come investitore, che su quello del mercato. Dai cinesi i russi possono trarre partnership e mercati di sbocco. In tal senso l’Artico, sul quale la Russia investe da un decennio in termini militari e infrastrutturali è un interessante laboratorio. Anche la Cina infatti, da almeno un decennio, ha iniziato a puntare l’Artico, e ciò ha consentito di sviluppare relazioni con la Russia, pure se molti osservatori notano come le prospettive di collaborazioni ancora più ampie siano limitate. E tuttavia, essere presente sulle rotte artiche coincide con l’affermazione della presenza cinese in aree dove finora la Cina non ha avuto influenza, un po’ come è successo con l’Africa.

A fronte di queste premesse, sia la Russia che la Cina devono tenere conto di complessità circostanziali che rischiano di diventare sostanziali nel processo di sviluppo dell’economia dell’Artico. La Russia, ad esempio, è stata costretta dagli andamenti del mercato energetico a limitare gli sviluppi di esplorazioni nella penisola di Yamal, una propaggine nordica della Siberia nord-occidentale perché già in eccesso di produzione a causa delle tensioni con l’Ue, che sta cercando sempre più di diversificare le fonti di approvvigionamento, e con l’Ucraina, la terza grande consumatrice di gas russo, e soprattutto a causa dello sviluppo dello shale oil. Con i prezzi attuali, in sostanza, investire sull’Artico è poco profittevole e gli esperti calcolano che così continuerà ad essere finché il petrolio quoterà sotto i 100 dollari al barile.

Oltre a questa difficoltà puramente economica ce n’è anche un’altra di tipo operativo. Le sanzioni decise dall’Ue e dagli Usa dopo l’annessione russa della Crimea hanno tagliato fuori Mosca dai trasferimenti di macchinari ed equipaggiamenti di ultima generazione. In sostanza la Russia sta subendo un embargo anche tecnologico che rischia di danneggiare il suo settore energetico. Il bando subito dalla Russia include anche le esplorazioni delle riserve di shale oil che si pensa siano custodite nell’Artico. Tutto ciò ha costretto le compagnie petrolifere occidentali, come Exxon Mobile o Statoil, a sospendere la collaborazione con le colleghe russe, il che, aggiungendosi alla messa al bando finanziario ha lasciato le compagnie russe in debito non solo di tecnologia ma anche di risorse per setacciare il Polo Nord. Ed è in questo scenario che la Cina ha trovato ampi margini di penetrazione.

La Cina ha chiaro che la Russia, semplicemente per la sua posizione geografica, è uno dei grandi player del Grande Gioco Artico e quindi ha tutto l’interesse a serrare le relazioni con Mosca se vuole espandere la sua influenza nella regione. E ha tutte le ragioni per farlo. La sua fame di energia, malgrado il calo di consumi registrato dopo l’esplodere della crisi, rimane elevatissima e le sue compagnie pubbliche (state-owned enterprises) sono alla costante ricerca di nuovi territori ad alto contenuto energetico. E poi, come abbiamo detto, c’è la vicenda commerciale. Per un paese che vive di commerci internazionali come la Cina, ogni nuova via di collegamento rappresenta un business potenziale che non può essere sottovalutato, e lo scioglimento dei ghiacci, da questo punto di vista, rappresenta una straordinaria opportunità. La Cina ha tutto l’interesse a costruire le sue nuove via di collegamento globali – pensate alla visione della Belt and road initiative – e l’Artico potrebbe essere una di queste.

Se risultano chiari i vantaggi teorici reciproci fra Russia e Cina, rimane da vedere quali passi siano stati fatti. Le cronache riportano di un incontro fra la compagnia petrolifera russa Rosneft e la China national petroleum corporation (CNPC) avvenuto fra febbraio e marzo del 2013 proprio per discutere, all’interno di un round di negoziazioni dedicato proprio alle questioni petrolifere, di possibili cooperazioni per piattaforme petrolifere nei mari artici. In alcune zone si stimavano giacimenti capaci di pompare dai 3,9 ai 5,5 milioni di tonnellate di petrolio l’anno. Nel 2014 il boss della Rosneft Igor Sechin confermò l’impegno a lavorare con i cinesi, essendo persino disposti a concedere loro quota proprietarie del progetto. L’intenzione è stata ribadita anche nel 2015 dal vice ministro dell’energia russo, ma ancora non se ne è fatto nulla. Gli analisti ipotizzano che ci sia ancora una certa riluttanza dei cinesi, che forse chiedono condizioni più vantaggiose o ruolo di gestione dei progetti artici. Però il dialogo è aperto. E uno dei campi dove molti ipotizzano si potrebbe sviluppare, aldilà di quello finanziario, è proprio quello tecnologico. Le sanzioni contro la Russia, che hanno privato il paese dell’accesso a molte nuove tecnologie, hanno lasciato il campo aperto alla Cina che infatti ha infittito la sua collaborazione con Mosca. Nel settembre del 2015, ad esempio, la China Oilfield service limited (COSL) ha siglato un accordo con la Rosneft e la norvegese Statoil per realizzare due pozzi di esplorazione sul mare di Okhotsk, che ha condizioni tecniche simile a quelle della zona artica, e che ha inaugurato una collaborazione a tre che potrebbe trovare nell’Artico il luogo migliore dove esercitarsi.

Sul versante dei progetti petroliferi onshore – visto che quello offshore è ancora poco battuto – si segnala la visita del capo della Novatek, azienda russa attiva nella produzione di gas, del 2013 in Cina per discutere progetti di collaborazione nella penisola artica di Yamal. A settembre di quell’anno fu siglato un contratto fra i russi e la CNPC che prevede la fornitura di tre tonnellate di gas liquido l’anno alla Cina, pari al 18% della capacità dell’impianto, che è stato approvato dal governo russo a gennaio del 2014. dopo la crisi ucraina, che ha messo in crisi la Novatek – l’Ucraina era uno dei maggiori consumatori di gas russo – a settembre 2015 la Novatek ha venduto a un fondo sovrano cinese, il fondo sovrano per la via della seta il 9,9% della quota della Yamal liquefied natural gas (LNG), società che gestisce il progetto sulla penisola, per oltre un miliardo di euro ricevendo inoltre un prestito da 730 milioni per 15 anni per finanziare il progetto di esplorazione. Per la cronaca gli altri azionisti sono, oltre alla Novatek (50,1%) la cinese CNPC (20%) e la Total francese (20%). L’accordo ha conosciuto una ulteriore evoluzione l’aprile 2016 quando la Yamal LNG ha siglato un accordo con la Export-Import Bank of China e la China Development Bank per facilitazioni creditizie per 15 anni per un ammontare totale di 9,3 miliardi di euro per finanziare il progetto. Non bisogna farsi ingannare da tanto attivismo però: le negoziazioni sono state complesse e più volte ritardate, segno che la partnership è ancora tutta da costruire. Epperò è stata avviata e i cinesi ne hanno ricevuto già grandi benefici, visto che l’80% dei macchinari necessari per il progetto Yamal verrà realizzato in cantieri cinesi.

Il caso di Yamal finora è rimasto isolato. La cooperazione sino-russa, che ha tutte le caratteristiche per diventare strategica, finora non ha compiuto ulteriori progressi nell’Artico. I Russi sono ancora combattuti fra i loro bisogni – di soldi e tecnologie cinese – e il timore di cedere influenza ai cinesi. Questi ultimi, sempre più consci della loro forza, non sono disposti a concedere nulla che non serva a confermarla. Ma è chiaro che si tratta di contrasti tattici. La strategia gioca a favore di un accordo sistemico anche quando gli interessi sono portati a divergere. Il caso della competizione per la fornitura di tecnologie nucleari – si pensi alla gara internazionale lanciata dall’Arabia Saudita per installare reattori a uso civile che vede Russia e Cina in concorrenza con le compagnie Usa, francesi e sudcoreane – lascia capire che i fronti di frizione ci saranno sempre. Ma per quanto russi e cinesi possano non piacersi, il grosso della partita dell’Artico vede un terzo incomodo assai ingombrante che sull’Artico si affaccia: gli Usa. Nel confronto generale per l’egemonia che sembra inaugurare questo inizio di secolo, malamente dissimulato da un multipolarismo di facciata, la partita dell’Artico sarà un ottimo pretesto per chiarire la reale consistenza delle linee di forza che governano il pianeta. Come sempre, l’economia è solo un pretesto. La storia la scrivono i politici. A volte i generali.

(2/fine)