Etichettato: the walking debt

L’ultima frontiera del conflitto fra sovranisti e mondialisti: la contabilità

Leggo l’abstract di un bell’articolo pubblicato sull’ultimo quarterly report della Bis e improvvisamente mi compare l’ultima frontiera lungo la quale si articola il conflitto, chiamiamolo così, fra i sovranisti e i mondialisti che tratteggia la nostra contemporaneità: la contabilità. Vale la pena riportarlo pressoché integralmente: “Man mano che l’economia globale diventa più integrata, aumenta la tensione tra la natura dell’attività economica e il sistema di misurazione che tenta di adeguarvisi. Molte politiche sono ancora determinate misurando l’attività economica a livello nazionale. Ma, sempre più, le aziende e la loro proprietà sono globali, e l’attività economica si svolge in modo geograficamente sparpagliato. Analizziamo diversi problemi importanti creati da questa tensione”.

Una tensione innocua, per carità. Roba da studiosi dei flussi finanziari. Epperò fonte di preoccupazione perché le rappresentazioni che arrivano dalle contabilità nazionali, che come abbiamo già intuito sono in qualche modo distorte dalla realtà della mondializzazione, sono poi la base dati sulla quale vengono costruite le politiche economiche. Un esempio chiarirà subito la complessità della questione. Nelle sue dichiarazioni rilasciate in occasione della presentazione del rapporto, Hyun Song Shin, capo della ricerca della Bis, ha ricordato il caso dell’Irlanda che “nel 2015 ha registrato una crescita del 26% del pil sebbene l’attività economica interna sottostante fosse rimasta invariata”. Questo risultato è conseguenza proprio del modo in cui la contabilità nazionale misura i flussi globali.

“I conti nazionali – spiega Shin – si basano sulla nozione di residenza, ma “residenza” è un concetto giuridico che non coincide sempre con la localizzazione fisica dell’attività di produzione di una società e con il luogo dove i suoi dipendenti lavorano”. La conseguenza di questa impostazione, che deriva dalla consuetudine di analizzare i dati economici degli stati come se fossero isole, frutto della tradizione che vuole lo stato come unità economica, porta con sé alcune conseguenze importanti nel momento in cui le unità economica agiscono su base globale. “Una società che delocalizza la produzione in centri offshore e che vende ai consumatori di tutto il mondo è spesso considerata come esportatrice di beni dal paese di origine, specie quando sono usati apporti di proprietà intellettuale. La rilocalizzazione del domicilio legale può provocare una serie di cambiamenti nella bilancia dei pagamenti di quei paesi che fanno parte della catena di approvvigionamento. Nelle economie aperte di piccole dimensioni, le partite correnti e il PIL sono sensibili alla rilocalizzazione delle multinazionali”. E qui arriviamo al caso dell’Irlanda, dove molte multinazionali hanno delocalizzato e che quindi è un laboratorio ideale per osservare le distorsioni che la “tensione” fra le pratiche di contabilità nazionale e la realtà multinazionale.

Un altro semplice esempio servirà a illustrare tale complessità. Un’azienda residente in uno stato A – gli autori parlano di isola, riferendosi all’unità economica ma il senso è quello di una singola nazione – può siglare un contratto con uno stato B per produrre dei beni e poi può vendere questi beni a uno stato C. “Il bene viene spedito da B a C – spiegano – senza mai toccare le coste di A. La vendita sarebbe comunque considerata come un’esportazione dell’isola A ed entrerebbe nelle sue statistiche commerciali e del PIL. Il PIL dell’isola A salirà anche se nessun lavoratore è impiegato sull’isola”. Questa situazione viene determinata dall’applicazione del concetto di residenza che, riferito a un’azienda, vuol dire per grandi linee che questa azienda ha un forte connessione con un territorio che sta al centro del suo predominante interesse.

Se prendiamo in considerazione il caso del domicilio, somiglia a quello di residenza, ma se ne distingue perché indica la permanenza di un soggetto in un determinato territorio. Per un’azienda di solito si intende il luogo dove tiene la sua sede centrale. E questo non è un semplice dettaglio, visto che tutte le relazioni giuridiche che legano all’azienda le sue filiali e i subappaltatori fanno riferimento proprio al domicilio. “Quando un’azienda cambia il suo domicilio, ne derivano una serie di altri cambiamenti”.

Il punto è che, secondo gli autori, in un contesto globale le due tipologie residenza/domicilio generano due diverse prospettive contabili, statistiche, legali e regolatorie. “Nel quadro statistico internazionale, la vista sulle isole assegna gli agenti economici al paese in cui si ritiene risiedano. Un approccio alternativo è quello di assumere una visione consolidata, che assegna entità economiche al paese di sede dell’istituzione madre. Quest’ultimo approccio è, quindi, più strettamente allineato con la nozione di domicilio. In un quadro consolidato, l’intero gruppo aziendale è assegnato al paese dove si trova il quartier generale, indipendentemente da dove possano risiedere le sue unità operative costitutive”.

E’ utile ricordare che il sistema dei conti nazionali su sviluppato negli anni ’30 e ’40, quindi in un’epoca in cui la mondializzazione era terminata da un pezzo e prevaleva l’idea degli stati nazionali. Da allora il mondo è molto mutato e non è certo un caso che il Fmi abbia più volta aggiornato il manuale della bilancia dei pagamenti (il cosidetto BPM6, del 2009) che ha proprio lo scopo di creare una cornice di regole comuni alle quali i paesi possono far riferimento per redigere la loro contabilità estera. Senza regole comuni sarebbe impossibile qualunque confronto, evidentemente. Ma evidentemente la globalizzazione è stata più veloce di quanto si potesse prevedere, “aumentando la tensione fra la natura dell’attività economica e la sua misurazione”. L’economia si disperde in diversi paesi, lungo i quali si articolano le proprietà delle imprese e la loro produzione e questo “richiede di riorganizzare le unità istituzionali disperse intorno al mondo”.

Osservare il mondo attraverso le nuove lenti globali può condurre a scoperte stupefacenti. Ma soprattutto genera un’altra tensione assai più difficile da distendere: quella fra ciò che crediamo di sapere, e sulla cui base prendiamo decisioni, e ciò che ignoriamo, che perciò non viene considerato e quindi aumenta le probabilità di commettere errori di valutazione. E questo, in un momento nel quale l’economia genera molti problemi, non è il miglior viatico per la loro risoluzione.

(1/segue)

Il futuro della globalizzazione passa dal Mare Cinese meridionale

Lunedì mattina, 5 marzo, la portaerei Usa Carl Vinsom si è fatta vedere nel porto vietnamita di Da Nang. Fatto storico, visto che è la prima portaerei americana a costeggiare il Vietnam dal 1975, quando terminò il conflitto, e insieme simbolico, visto che il Vietnam è uno degli stati impegnati nella lunga tenzone che da anni si combatte silenziosamente, a suon di isole artificiali e insediamenti militari, nel mare meridionale della Cina. Ovviamente i cinesi sono stati i primi a reagire. Il ministro degli esteri cinese, parlando dopo pochi giorni a una conferenza stampa a margine del National People’s congress, la sessione annuale del parlamento cinese, ha detto genericamente che “poteri esteri” stanno mostrando i muscoli e creando grandi disturbi nella regione del Mare cinese meridionale. E così, d’improvviso, la questione del conflitto silenzioso è tornata attuale, proprio nel momento in cui l’amministrazione Trump svela il suo piano di dazi sulle importazioni di acciaio e alluminio che sembra fatto apposta per penalizzare, oltre all’industria europea, quella cinese.

I dazi, che certo non lasceranno indifferente Pechino, sono solo l’ultimo fronte di tensione che gli Usa dovranno affrontare con i cinesi. Ma probabilmente il caso della portaerei in Vietnam ha creato maggiore nervosismo al governo cinese per la semplice ragione che si tratta di una interferenza in un processo assai complesso che Pechino sta portando avanti da anni con i paesi dell’Asean e che dovrebbe condurre alla redazione di un codice di condotta, annunciato nel novembre scorso, per la gestione della regione del Mare cinese meridionale, zona tanto contesa quanto strategica. Le ragioni sono molteplici. I fondali sono molto pescosi e si pensa contengano anche importanti riserve di idrocarburi. Ma soprattutto è una zona da dove si dipanano importanti rotte commerciali, attraversate da numerose navi piene di container, ossia l’ossigeno che alimenta l’economia esportatrice della Cina.

Come si può osservare dal grafico, oltre alla linea diretta di trasporto marittimo verso gli Usa attraverso il Nord Pacifico, esistono almeno quattro rotte che attraversano il Mar cinese meridionale che sono vitali per i traffici diretti verso l’Europa, l’Africa e il Sud America. Alcuni specialisti stimano che attraverso il Mare cinese meridionale passi la metà del traffico merci del mondo. In sostanza, si tratta di una regione altamente strategica per il futuro della globalizzazione, che com’è noto procede innanzitutto per mare, con la stragrande maggioranza delle merci trasportate su container e cargo. Un grafico tratto dall’ultima Review of maritime transport dell’Unctad illustra benissimo questa situazione.

![]()

Come si può osservare, l’andamento del trasporto marittimo di merci segue pressoché quello del commercio internazionale. E non è certo un caso che la Cina possegga (insieme alla Germania e alla Grecia) il 39% delle flotte commerciali del mondo. Si stima che Pechino disponga di 5.000 navi mercantili e abbia costruito, insieme a Giappone e Corea del Sud, le navi sulle quali ha il 92% delle merci nel 2016.

![]()

Al tempo stesso, lungo il Mare cinese meridionale transitano un terzo dei trasporti di greggio globale e la metà del gas naturale destinati alla Cina, ma anche alle altre potenze asiatiche. E la Cina, in particolare, vede passare il 70% dei suoi acquisti di petrolio attraverso lo stretto di Malacca.

L’economia del mare, per la Cina, è a dir poco vitale, e perciò non deve stupire che qualche anno fa, nell’ambito del tredicesimo piano quinquennale, gli estensori abbiano ribadito che una delle priorità assolute è diventare una “potenza marittima”, attraverso la modernizzazione della flotta e insieme tramite l’occupazione di territori strategici nel Mar Cinese meridionale e orientale. In uno dei libri bianchi della difesa pubblicato dal governo cinese, si legge che Pechino conferisce “grande importanza alla gestione dei mari e degli oceani e alla protezione dei diritti e degli interessi marittimi”. Ecco perché la Cina deve rafforzarsi e “costruire una marina da combattimento efficiente e multifunzionale”. Il passaggio dalla marina commerciale a quella militare spiega bene il notevole incremento nella spesa militare, che abbiamo già osservato, e insieme ricorda l’epopea della marina tedesca prima della Grande Guerra, che la Germania di allora creò per insidiare la supremazia inglese sui mari, prima commerciale e poi militare per soddisfare le sue velleità coloniali. La storia tende a ripetersi, pure se cambiano i personaggi e gli interessi.

Questa chiave di lettura spiega perché Pechino da parecchio tempo abbia tracciato la sua linea immaginaria, conosciuta come Linea dei nove trattini, lungo il Mare Cinese meridionale e anche perché, come di recente è stato documentato, vi abbia costruito intorno delle isole artificiali dove ha installato infrastrutture militari che hanno mandato su tutte le furie gli altri paesi che insistono sul Mare, fra i quali il Vietnam, appunto, e anche le Filippine. Tale modo di fare è proseguito noncurante anche di una sentenza della Corte dell’Aja, richiesta proprio dalle Filippine, che nel luglio 2016 stabilì che le acque rivendicate dai cinesi erano acque internazionali, che però è rimasta lettera morta. E spiega anche perché gli Usa, sostenuti anche da altri paesi come la Gran Bretagna e l’Australia, si erigano a paladini della libera navigazione dei mari e ogni tanto facciano capolino nel Mare cinese meridionali esibendo l’artiglieria. Perché la diplomazia è una bella cosa, ma alla fine è la spada che traccia il solco dove passano i mercati. La Cina lo sa e gli Usa meglio di lei. E non c’è rischio che lo dimentichino.

(2/fine)

Cronicario: Anche Supermario s’appella a San Precario

Proverbio del 14 marzo L’avidità sminuisce ciò che si raccoglie

Numero del giorno: 3,14 Oggi si festeggia il pi greco

Mi ero ripromesso di parlare solo della giornata del pi greco oggi, perché nella mia sostanziale devianza economica avevo capito che era la giornata del pil greco, che in Grecia va come va anche se ormai non ne parla più nessuno perché la Grecia è demodé come il ghigno di Varoufakis.

Ma poi mi è cascato l’occhio sulla locandina delle festa ed è stato ancora più esaltante: festeggiare il pi greco, senza l, è addirittura geniale: il numero più bello e sconclusionato del mondo che se ve lo chiedo a bruciapelo manco vi ricordate cos’è.

Tranquilli, neanche ve lo dico. Sappiate solo che la comunità statistico-scientifica internazionale si è mobilitata per celebrare questo numeretto, peraltro approssimato, che sta alla base di una miriade di applicazioni tecnologiche che se ve le dicessi rimarreste a bocca aperta. Ma tranquilli, non vi dico neanche questo perché il mio proposito di fare un giorno di vacanza e trasformarmi in Piero Angela ha cozzato duramente con la realtà. E non mi riferisco al fatto che proprio nel giorno del pi greco è morto Stephen Hawking, ma che sempre nella giornata del pi greco un altro grande scienziato ha rivelato al mondo una dura verità:

Antefatto. Oggi il nostro Supermario Draghi si è trovato a parlare a un convegno a Francoforte dove ha detto un sacco di cose bellissime. Tipo che entro il 2020 la Bce stima che la disoccupazione arriverà al 7,2% e che da metà 2013 sono stati creati 7,5 milioni di posti di lavoro. Meglio ancora: “Tutti i posti di lavoro persi durante la crisi sono stati recuperati e il tasso di disoccupazione è ai minimi da dicembre 2008”.

Ma poi, mentre gli ascoltatori pendevano dai suoi occhiali, lui li ha fulminati con una scioccante rivelazione: “Ci sono interrogativi sulla qualità di questi posti di lavoro” con “un aumento del part-time e di quelli a termine”.

Ma chi l’avrebbe mai detto?

Lo choc della rivelazione dura finché non mi ricordo che anche il nostro Supermario è un precario. Gli hanno fatto un contratto a otto anni, ma fra poco termina e chissà che gli riserverà il futuro.

Lui si che ci capisce.

A domani.

I consigli del Maître: Il governo che non c’è e il duopolio cinese di Internet

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il governo che non c’è. Il 2018 sarà un anno positivo per la nostra economia, o almeno dovrebbe esserlo, stando alle previsioni effettuate da Ref ricerche, che individua nell’effetto di trascinamento del pil 2017 un’eredità statistica che porta a circa lo 0,5% la crescita acquisita per quest’anno.

Se l’inflazione dovesse migliorare, il pil nominale potrebbe trarne giovamento e così la sostenibilità dei nostri conti pubblici. Rimane il fatto che la nostra crescita resta lenta e ci sono molte criticità nel nostro mercato del lavoro che si ripercuotono sulla domanda interna. Il costo unitario del lavoro è decresciuto dello 0,3% per l’intera economia e questo ha congelato i redditi e perciò limitato le possibilità di sviluppo della domanda interna. Per affrontare questa complessità serve un buon governo, non un governo tanto per fare. E viste le prospettive, forse non è esagerato dire che per noi il governo migliore è quello che non c’è.

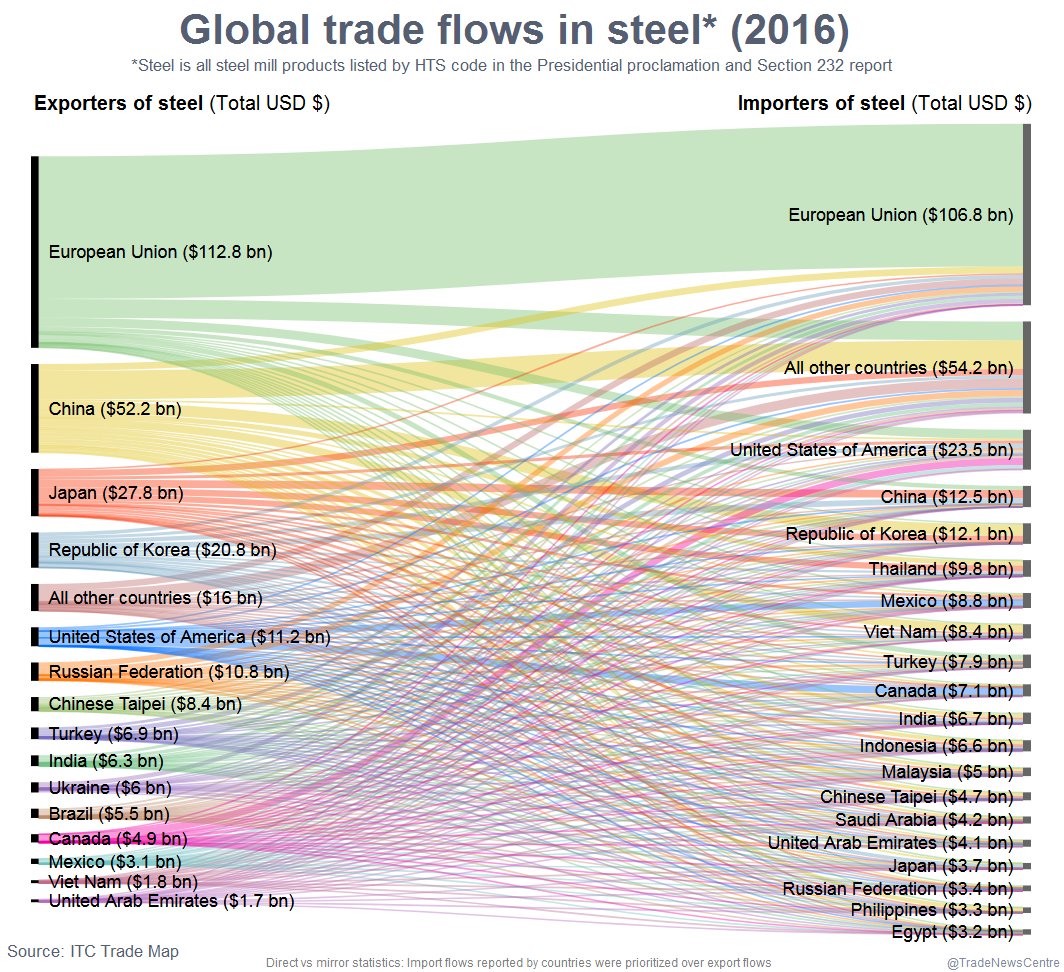

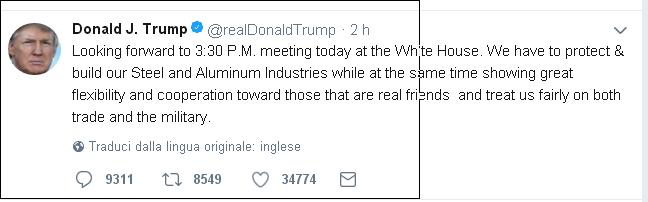

I dazi di Trump. La settimana si è conclusa con l’annuncio tanto atteso dei dazi che l’amministrazione Trump imporrà su acciaio e alluminio, per tanti ma non per tutti. Esclusi (poer ora) Canada e Messico, forse in ragione del fatto che con loro il presidente vuole ridiscutere il trattato Nafta, e saranno esclusi anche gli altri paesi che, stando a quanto ha detto il presidente, si comportano lealmente con gli Usa, sia sul versante economico che quello militare. Fatti i dovuti conti, sembra che rimanga solo la Cina, a dover pagare dazio, che infatti dice subito che non rimarrà a guardare. E d’altronde la Cina è pur sempre il primo produttore di acciaio al mondo dopo l’Ue, che però è anche una forte importatrice.

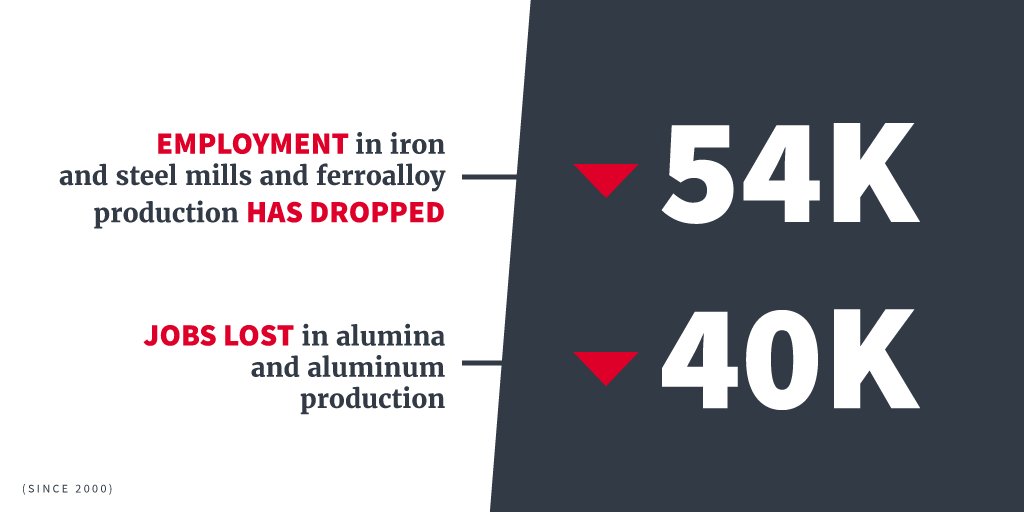

Rimane il fatto che il precedente di Trump, che ha tirato in ballo la sicurezza nazionale e la perdita di posti di lavoro (54 mila nell’industria dell’acciaio e 40 mila in quella dell’alluminio) per giustificare la scelta di mettere i dazi, rischia di non rimanere isolato. E rimangono altrettanto incerte le conseguenze che tale atteggiamento potrà avere sul commercio internazionale. La storia ci fornisce qualche indicazione. L’ultima volta che gli Usa provarono a daziare l’acciaio, stavolta l’idea fu del presidente Bush ed era il 2002, la Ue reagì con fermezza costringendo gli Usa a una rapida retromarcia. Altri tempi certo. Oggi potrebbe finire molto peggio.

Gli studenti Usa subprime La Fed ha diffuso i dati al quarto trimestre 2017 dei debiti delle famiglie Usa, che ormai hanno superato il livello del 2008. Fra i vari trend si conferma quello crescente del debito degli studenti, che ormai sfiora il 10% del totale, pari a oltre 13 trilioni, superando quindi i 1.300 miliardi.

Il problema è che circa l’11% di questa cifra, quindi circa 140 miliardi sono andati in default o hanno ritardi nei pagamenti superiori ai 90 giorni. I più giovani, insomma, mai come prima nella storia, si trovano a dover fare i conti con una situazione finanziaria che renderà molto difficile la loro vita adulta. Senza considerare l’effetto che questa montagna di obbligazioni può avere sulla stabilità finanziaria. La Fed ha lanciato l’allarme, ma questi allarmi di solito non li ascolta nessuno.

Il duopolio cinese di Internet. Il protezionismo del governo fa bene ai giganti cinesi di Internet, che, non a caso, sono sostenitori del Presidente Xi, al suo secondo mandato e in predicato di rimanere a vita nel suo incarico, visto che il partito comunista cinese ha cambiato la costituzione proprio per rimuovere il limite dei due mandati.

La storia, che viene analizzata da Bloomberg, ci consente di apprezzare in che modo il progresso tecnologico stia diventando uno straordinario mezzo di conservazione del potere come mai prima nella storia. Oggi chi controlla la rete può offrire al governo un supporto e una quantità di informazioni che nessuno nel passato si sarebbe mai sognato di possedere. E questo dovrebbe metterci sull’avviso, specie quando questa evoluzione riguarda regimi che stanno pericolosamente sbandando verso l’autocrazia. Ma ovviamente non sarà così.

La volatilità e il sentiero stretto delle banche centrali

Proprio come i governi – quello italiano l’ha trasformato addirittura in uno slogan – anche le banche centrali sono costrette a camminare lungo un sentiero stretto per gestire il nostro tempo straordinario. Un tempo molto difficile da comprendere, come riconosce Claudio Borio, Capo del Dipartimento monetario ed economico nel suo commento alla ultima rassegna trimestrale della Bis. Borio si riferisce agli andamenti del dollaro, vieppiù erratici e poco decifrabili, ma potremmo per analogia estendere questa considerazione agli andamenti di questi primi mesi del 2018 dai quali emerge giusto una chiara evidenza: è tornata la volatilità e con essa la paura. Che non dipende dalla volatilità, sia chiaro. Semmai il contrario. E tuttavia, “un certo livello di volatilità può essere anzi di aiuto”, osserva Borio, riferendosi allo scrollone salutare che certi saliscendi possono dare al nostro insensato desiderio che le cose vadano sempre bene: che l’economia cresca indefinitamente e si possa solo guadagnare passeggiando fra i mercati. Cosa che non è, ovviamente. I mercati, al contrario, nascondono trappole, disseminate fra le promesse di profitto che la pubblicistica commerciale assegna a ognuno dei suoi prodotti. I quali, peraltro, sono sempre più fantasiosi, e quindi complessi e perciò pericolosi. L’esempio degli strumenti finanziari che scommettono proprio sulla volatilità, e che sono stati duramente penalizzati dai torbidi borsistici che hanno sconvolto i mercati azionari Usa a inizio febbraio è quello più calzante.

Non è la volatilità a generare la paura, ma semmai l’essere nel tempo finanziario, per prendere a prestito una bella espressione di Heidegger. Dimentichiamo la paura quando guadagniamo per riscoprirla d’improvviso quando perdiamo. Sicché la volatilità è la conseguenza delle ondate di panico, e non il contrario. Esiste addirittura un indice, l’indice VIX, soprannominato l’indice della paura proprio perché monitora la volatilità.

Ma se il problema è la gestione della paura, si capisce perché l’evoluzione istituzionale delle nostre società abbia consegnato ai governi ieri e alle banche centrali oggi così tanto potere per gestire le nostre faccende, in questo caso economiche. Senonché questa delega è scomoda a riceversi, oltre che piacevole. I governi, che il sentiero stretto lo frequentano da molto più tempo, lo stanno scoprendo con crescente raccapriccio, osservando l’evolversi degli umori delle loro popolazioni, che votano e fanno sbiadire i vecchi protagonisti. Emergono movimenti che con poco discernimento vengono degradati a populismi, mentre in altre latitudini, si pensi alle recenti modifiche costituzionali cinesi che revocano il limite di due mandati per il presidente, fioriscono nuove autocrazie superpotenziate dall’ibridazione tecnologica.

Le banche centrali sono nuove a questa costrizione che nasce dal desiderio, nel loro caso dei mercati. La crisi, che le ha costrette alle politiche monetarie straordinarie, ha tracciato il sentiero stretto sul quale sono costrette a camminare: devono insieme rassicurare, attraverso la forward guidance, e rieducare. Innanzitutto al rischio. Che significa ricollegare il rendimento ai normali tassi di interesse – rialzandoli – invece che ai funambolismi dell’ingegneria finanziaria. Tornare alla normalità vuol dire ricordare che la paura è salutare. Che il rischio si paga (con l’interesse) e che non esistono pasti gratis, tantomeno quelli pagati dalle banche centrali. Perché chi crede che i debiti delle banche centrali non lo riguardino ha una percezione confusa di come funzionino le nostre società.

Non c’è nessuna certezza che nel percorrere questo sentiero stretto, le banche centrali non pagheranno pegno, esattamente come è accaduto ai governi che hanno perso consenso. In un tempo che sembra sbiadire sempre più in narrazioni favolose dove prevale il pensiero magico, le banche centrali rischiano di apparire come residuati bellici di un periodo razionalista, e perciò rottamabili. Il rischio della fiscal dominance incombe su di loro e quindi su di noi. Ma fino ad allora: festa!

In Italia serve subito un governo, ma anche no

Eletto finalmente il nuovo Parlamento, ci aspetta una maratona chissà quanto lunga prima che i partiti riescano a trovare un accordo che consenta al paese di avere un governo. La prospettiva che potrebbe volerci molto tempo spaventa molti, ma forse a torto. La situazione economica del paese, che può contare su una riserva di energia frutto del buon andamento del 2017 e insieme è ancora alle prese con gravi difficoltà, consiglia di prendersi tutto il tempo necessario per arrivare a un esecutivo ben congegnato. Un buon governo tardivo è sicuramente meglio di un brutto governo balneare. E d’altronde non mancano i precedenti. Gli appassionati di vicende politiche ricorderanno, negli ultimi anni, il caso belga, quello olandese, quello spagnolo e adesso quello tedesco, dove il governo deve ancora arrivare dopo oltre sei mesi dalle elezioni.

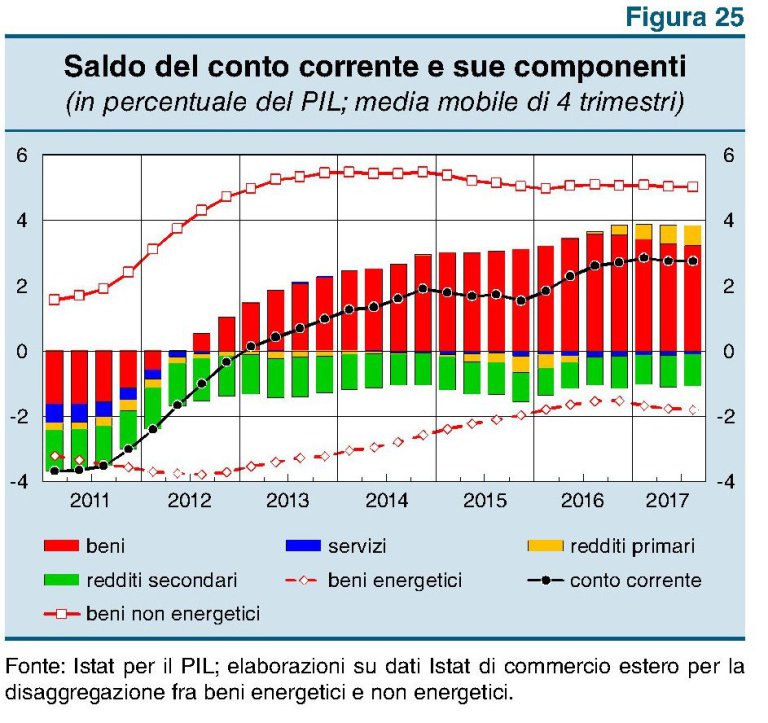

Questa riflessione la suggerisce una recente analisi di Ref ricerche, basata sull’osservazione dei dati di contabilità nazionale diffusi alla fine dell’anno scorso che consentono di farsi un’idea chiara dello stato generale della nostra economia. La diagnosi è presto fatta: “Il quadro congiunturale si presenta in recupero. Resta però aperta la doppia chiave di lettura già da tempo evidenziata, ovvero il fatto che la nostra crescita si è rafforzata contestualmente a un quadro internazionale in deciso miglioramento. Il gap di crescita fra l’Italia e gli altri paesi dell’eurozona resta però ampio e questo conferma la nostra vulnerabilità rispetto all’eventualità di un contesto internazionale meno favorevole”. Insomma, stiamo andando meglio ma non stiamo ancora bene. E questo si intravede confrontando gli andamenti della nostra crescita con quelli degli altri paesi europei.

L’economia italiana “ha acquisito maggiore vivacità”, ma sono rimaste criticità che hanno impedito al nostro tasso di crescita di convergere verso quello di altri paesi dell’area: “L’Italia resta indietro a fronte di una ripresa che sta raggiungendo

ritmi significativi anche in alcuni paesi periferici, come Irlanda, Spagna e Portogallo”. Una “devianza” che potrebbe risultare problematica qualora la congiuntura dell’eurozona dovesse perde slancio. Con un gap di crescita di circa l’1%, secondo i calcoli dell’istituto, ci si mette poco a tornare a una crescita zerovirgola, specie se l’inflazione non aiuta il pil nominale. E i prezzi sono ancora freddi, al netto delle variazioni collegate alle dinamiche petrolifere.

La buona notizia è che l’anno trascorso lascia in dota una buona eredità che consente di stimare una dinamica di crescita già acquisita di quasi mezzo punto,

che gli indicatori congiunturali, ad esempio il clima di fiducia delle imprese e delle famiglie, sembrano sostenere. Il 2017 peraltro ci consegna anche il quadro di un’economia trainata dall’industria e soprattutto dalle esportazioni, cresciute del 6% agganciandosi molto bene alla ripresa del commercio mondiale e superando anche i tassi di crescita dell’export di altre economie dell’euro. Ciò può esser dipeso dal “graduale miglioramento della posizione competitiva dell’industria per effetto dell’apertura del differenziale nelle dinamiche salariali rispetto ai partner europei”.

L’altra buona notizia è che il ciclo dei investimenti, spinto notevolmente da quelli in macchinari e mezzi di trasporto, è ripartito, e si vede qualche spiraglio di miglioramento anche nel settore delle costruzioni, che agonizza da anni.

Questo ciclo probabilmente è stato favorito anche dagli incentivi fiscali per l’acquisto di macchinari, concessi nel 2016, che fanno il paio con quelli triennali concessi sul versante contributivo a partire dal 2015, quando fu approvata la normativa sui contratti a tutela crescente, che ha attuato il cosiddetto Jobs Act. Peraltro proprio quest’anno scadono i primi incentivi concessi nel 2015 e sarà interessante osservare che effetto avrà sul mercato del lavoro.

Un’altra buona notizia riguarda il settore dei servizi, nel quale l’Italia ha uno storico deficit con l’estero e che perciò dovrebbe sforzarsi di migliorare, per sostenere i nostri attivi di conto corrente.

Anche nel 2017 la dinamica della crescita nel settore dei servizi è stata più debole di quella dell’industria, con l’eccezione però di quelli legati al turismo, che ha goduto del notevole aumento della crescita delle spese dei non residenti. Complessivamente il nostro saldo estero è in ottima forma, avendo ormai un attivo consolidato pari a circa il 3% del pil.

I segnali di debolezza semmai arrivano dall’interno. “La ripresa degli investimenti è molto legata alle condizioni favorevoli dal lato delle tassazione, e non sono esclusi contraccolpi in negativo quando gli incentivi si esauriranno. D’altra parte, la ripresa dei consumi si è materializzata contestualmente a una crescita ancora molto debole dei redditi delle famiglie, soprattutto a causa della protratta fase di stagnazione dei salari”. Finite le buone notizie, iniziano quelle cattive, che in qualche modo ad esse sono conseguenti. Così come la crescita degli investimenti dipende dagli incentivi (e chissà che accadrà quando finiranno), il miglioramento dei differenziali di competitività dipende dalla stagnazione dei salari che a sua volta indebolisce la domanda interna. Quest’ultima subisce anche il lieve aumento dell’inflazione, cresciuta lentamente di circa l’1% riflettendo “l’assenza di tensioni sul versante del mercato del lavoro”. Un’inflazione insufficiente a dare una sterzata al pil nominale, che avrebbe aiutato la nostra contabilità pubblica, ma più che sufficiente per abbattere i redditi privati, cresciuti assai meno

Proprio sul lavoro si concentrano le maggiori criticità. Nel 2017, per l’intera economia, il salari nominali sono cresciuti in media dello 0,2% “cui corrisponde una contrazione in termini reali di circa l’1%”, scrivono gli studiosi. La domanda di lavoro delle imprese è stata vivace, e per la prima volta dopo tre anni di stagnazione la produttività del lavoro ha mostrato un modesto incremento. Ma questo incremento ha avuto un costo. “Dato il recupero della produttività e tenendo conto della stagnazione del costo del lavoro, la crescita del costo unitario del lavoro è risultata di segno negativo (-0.3 per cento per l’intera economia, anche questo un minimo storico). La (poca) inflazione dell’anno è quindi andata interamente a beneficio dei margini delle imprese”. Quindi ancora meno reddito (e risparmio) per i lavoratori. Non finisce qui. Il lavoro italiano si caratterizza sempre più per l’elevato numero di contratti a termine “che potrebbero avere favorito la formazione di uno stock di lavoratori con contratto a termine relativamente ampio e di carattere permanente”. Non a caso in Italia è molto elevato il numero di lavoratori che risultano in povertà.

Di fronte a questo scenario a dir poco complesso la cosa peggiore sarebbe semplificare. Non serve un governo frettoloso. Ne serve uno paziente.

Cronicario: Dalla Cina con furore contro i dazi di Mister T.

Proverbio del 9 marzo Chi vuole fare qualcosa trova sempre il modo

Numero del giorno: 2,7 Crescita % annua credito ai privati in Italia a gennaio

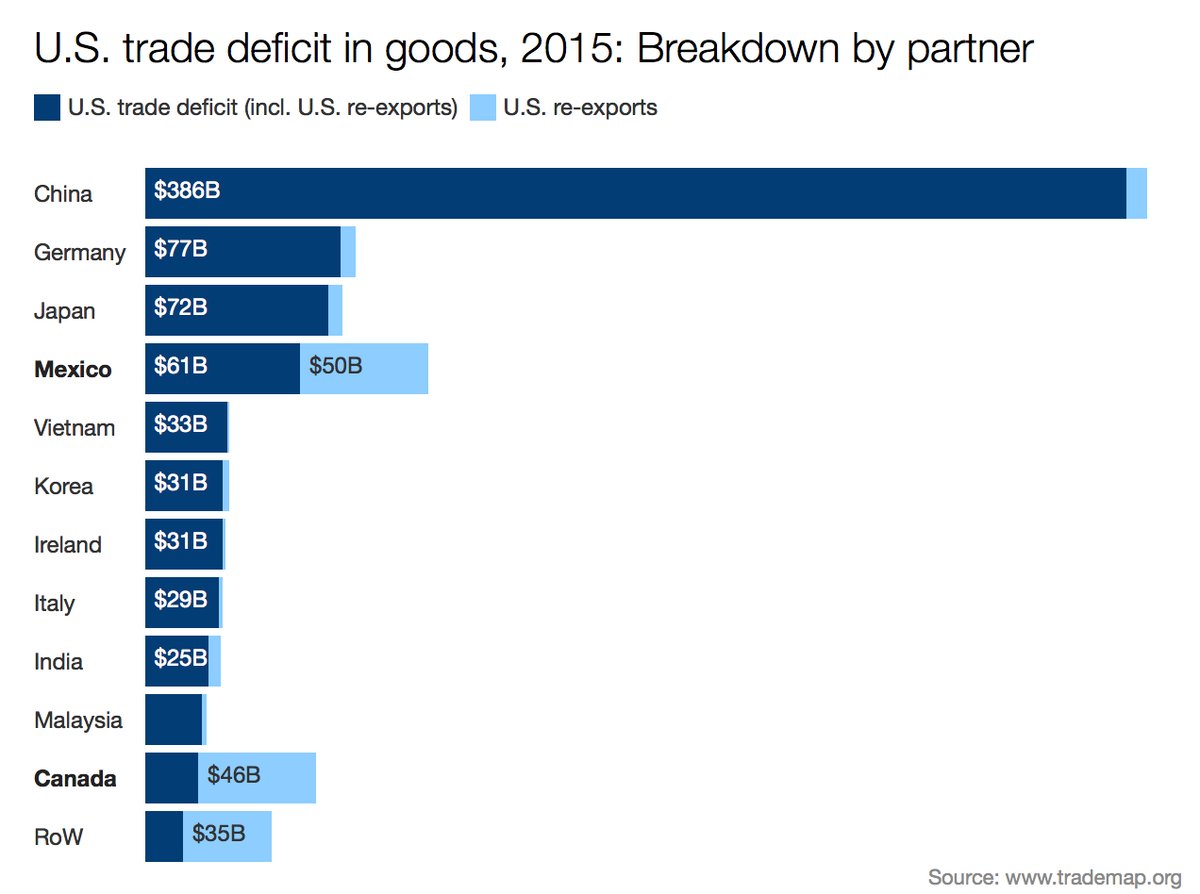

Un applauso al nostro beneamato Mister T, che con la sua idea di daziare l’import di acciaio (al 25%) e di alluminio (al 10%) ha fatto incazzare mezzo mondo, che poi è quello che si arricchisce anche grazie agli Usa. Per farvene un’idea, guardate questa agile rappresentazione.

Ecco, ora provate a graduare l’incazzatura misurandola col metro dell’attivo commerciale. Cominciamo dall’Unione europea. I diplomatici reggitori del moccolo di Bruxelles cercano ancora di capire se il principio di esentare gli amici, la dottrina Trump diffusa su Twitter,

varrà anche per i disponibilissimi europei.

Almeno fino a quando dalla Germania non arriva la Confindustria tedesca che parla di “affronto” e a ruota la ministra tedesca dell’economia che accusa gli Usa di protezionismo e promette reazioni. A quel punto anche la Francia “deplora la decisione di Trump” costringendo l’Ue, per bocca del vicepresidente Katainen a dire di esser pronta a portare gli Usa davanti al WTO.

La Cina, per questione di fuso orario, ha reagito prima, ma il tono era simile: “Difenderemo i nostri diritti e interessi”, ha detto il ministro del commercio cinese, mentre l’associazione cinese dei produttori ha chiesto misure contro l’import di prodotti made in Usa.

La Corea del Sud, anche lei diuturna per i nostri standard, annuncia che potrebbe rivolgersi al WTO anticipando di qualche ora la trovata Europea, mentre il Giappone, assai più mansueto, chiederà a Trump di essere esentato. In conferenza stampa i giapponesi hanno detto che le loro esportazioni non costituiscono un problema per gli Usa e anzi aiutano l’occupazione americana.

A seguire le associazioni di produttori e poi direttamente i produttori, come la divisione olandese della Tata Steel (che è indiana) hanno rivolto accorati appelli agli americani perché non li penalizzino. Eurofer, l’associazione europea, parla di decine di migliaia di posti di lavoro a rischio nell’Ue, facendo senza saperlo il verso alla Casa Bianca che ieri ha diffuso questa tabella.

E così discorrendo. La paura dei dazi si è diffusa come una pestilenza in tutto il mondo. Persino Federalimentare, che al massimo produce broccoletti, a un certo punto si è sentita in dovere di ricordare che i dazi fanno male al commercio e quindi all’economia. “Bisogna tuttavia riconoscere che Trump ha ragione quando afferma la necessità di difendersi”, ha chiosato il presidente. I dazi sono come le seccature. Sono inevitabili. Ma solo per gli altri. O almeno uno ci spera.

A lunedì.

Cartolina: Era meglio indebitarsi da piccoli

Ora che il debito delle famiglie Usa ha finalmente superato il livello pre crisi, affermandosi così la definitiva normalizzazione delle pratiche che pure a tale crisi hanno condotto, val la pena osservare il mutamento antropologico di questo debito, nel suo distribuirsi all’interno della società per capire dove si annidino le prossime linee di faglia. Così facendo scopriremo che addirittura il 10 per cento di questi 13,15 trilioni di debiti, contati al quarto trimestre 2017, erano prestiti per gli studenti, che perciò devono badare ad oltre 1.300 miliardi di obbligazioni, quasi quanto il nostro pil, senza che ci riescano troppo bene. E’ una novità assoluta, figlia della crisi: mai i debiti studenteschi sono cresciuti così tanto in così poco tempo nella storia americana. Il problema è che “non solo i debiti aumentano – nota una banchiera della Fed – ma aumentano anche le insolvenze”. Ben l’11 cento di queste obbligazioni, infatti, ha generato ritardi nei pagamenti superiori a 90 giorni o è finito in default. Parliamo di oltre 130 miliardi, più del pil dell’Ungheria. Molti di questi giovani iniziano la loro vita adulta già falliti, e tuttavia sono loro il futuro del paese. Forse per questo è meglio indebitarli da piccoli.

Cronicario: E dopo l’orientamento accomodante, arriva il dazio flessibile

Proverbio dell’8 marzo Pensare due volte è sufficiente, tre è utile

Numero del giorno: 30,8 Età media della prima maternità di una donna italiana

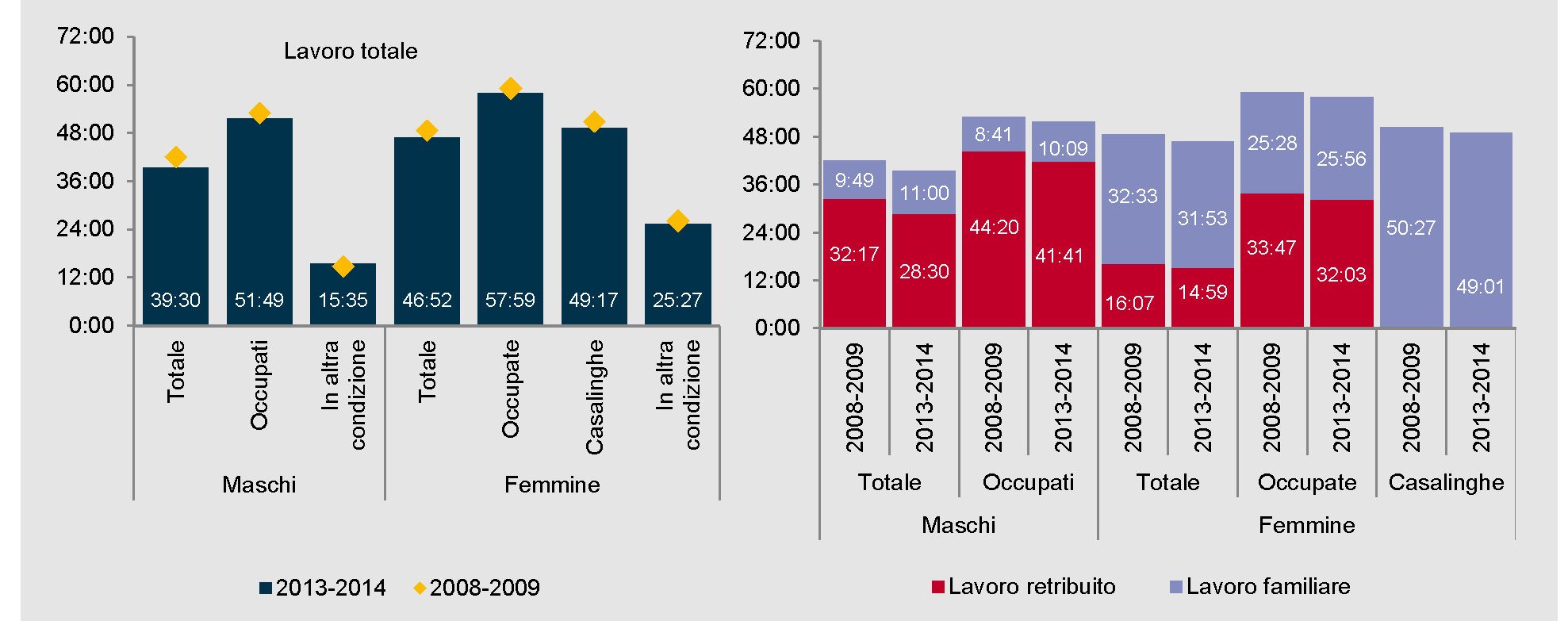

Si preparano tempi duri, gentili signore e signorine che oggi festeggiamo intanto per il buon carattere, visto che la società remunera con paghe più basse degli uomini e lavoro gratis il vostro paziente e faticosissimo (sulle ordinate del grafico trovate le ore settimanali di lavoro) contribuire alla sua edificazione.

Si preparano tempi difficili perché – udite udite – oggi la Bce ha cancellato l’easing bias.

Si dai, quella formuletta nel papello che ogni maledetto giovedì in cui la Bce si riunisce viene confezionato per spiegare le decisioni di politica monetaria. Mica roba da poco. Si è creata una categoria di interpreti per questa liturgia. C’è un albo professionale informale e si vagheggiano cattedre universitarie dedicate proprio all’ermeneutica della comunicazione nel central banking. Capite subito perché i professionisti si siano subito accorti che dalla stele di Francorte era scomparsa l’espressione che il QE sarebbe stato aumentato “in termini di entità e/o volume” in caso le cose fossero andate storte. L’interpretazione unanime è stata: la Bce ha fatto un altro passo in avanti verso la normalizzazione monetaria.

E niente: Supermario s’è sgolato poco dopo in conferenza stampa a dire che i tassi bassi dureranno praticamente per sempre e che gli acquisti di titoli, fissati a 30 miliardi al mese fino a settembre, potrebbero anche proseguire. Ormai il dado era tratto. L’easing bias, chiamiamolo orientamento accomodante, è terminato. Niente sarà più come prima.

E c’è di più, gentili signore e signorine. Oggi il terribile Mister T. dovrebbe svelare gli arcani del suo piano di dazi col quale vuole punire tutti i malnati che fanno commercio con gli Usa e ci guadagnano. In pratica tutto il mondo.

Si ci siamo anche noi. E quindi capirete perché a qualcun gli fischiano le orecchie. Ma non agitatevi troppo. Lo stesso mister T vi spiega bene come andrà questa cosa dal suo podio di grande tuittero.

Com’è che si diceva da noi? Le leggi si applicano ai nemici e si interpretano per gli amici. Siamo sempre avanti. I dazi flessibili di Trump sono la prova che il presidente deve avere qualche italiano nel suo albero genealogico.

E prima di salutarvi, una notizia probabilmente esagerata che proviene dal sud, che d’altronde è esagerato pure lui. Dicono che alcuni, molti dei quali giovani, si siano presentati al Caf di un paesino pugliese a chiedere i moduli per avere il reddito di cittadinanza, visto che ormai i 5 stelle hanno vinto le elezioni. Vera o falsa che sia, questa storia, è chiaro a chiunque abbia un grammo di cervello di cosa si tratta: una bella minchiata. Purtroppo sulle minchiate nessuno paga dazio.

A domani.

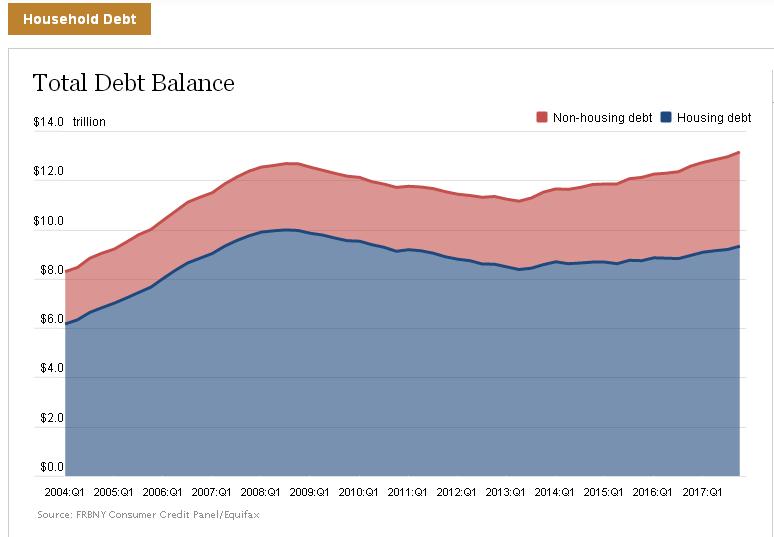

I debiti delle famiglie Usa superano il livello 2008

Gli appassionati delle ricorrenze osserveranno con un certo sconcerto la curva dei debiti delle famiglie Usa superare ampiamente il picco del terzo trimestre 2008, all’esplodere della crisi, quando avevano raggiunto i 12,68 trilioni di dollari, 2,69 dei quali erano debiti non collegati alle abitazioni a differenza del resto (9,99 trilioni). Crisi che ormai è stata dimenticata, a quanto pare, visto che al quarto trimestre 2017 il debito totale si collocava 13,15 trilioni di dollari, dopo un anno di crescita straordinaria.

In sostanza, dal secondo trimestre 2013, quando il debito totale giunse al suo picco più basso, la crescita è stata a dir poco rigogliosa: in poco più di quattro anni il debito totale è cresciuto del 17,9%, connotandosi per una crescita relativa del debito non housing più elevata rispetto al passato.

Relativamente al quarto trimestre, si osserva una notevole aumento dei mutui immobiliari, dove si è concentrata la crescita del debito. Prosegue anche l’aumento delle obbligazioni collegate alle auto e ai prestiti agli studenti, dove circa l’11% del totale registra ritardi nei pagamenti superiori ai 90 giorni o addirittura default.

D’altronde proprio il debito degli studenti è una delle categoria non housing dove si è concentrato l’incredibile aumento dei debiti privati Usa.

Il concentrarsi di debiti così rilevanti (1,38 trilioni) sui più giovani potrebbe provocar loro parecchie difficoltà nel momento in cui si troveranno a dover affrontare la vita adulta. I debiti sulle spalle rendono più difficile pianificare il futuro. E forse Trump dovrebbe pensare a questo, più che ai dazi.