Etichettato: the walking debt

Cronicario: Per lavorare al MEF serve l’inglese, ma la scuola se ne infischia

Proverbio del 28 marzo Se vuoi imparare qualcosa ascolta i bambini

Numero del giorno: 1,4 Crescita pil prevista nel 2018 da Prometeia

Visto che dovete fare un governo, che uno s’immagina serva a qualcosa, vorrei farvi sapere, cari signori della politica, che il MEF, ossia il ministero dell’economia e finanze che qualcuno di voi andrà ad occupare ha indetto un concorso per 400 funzionari ai quali si richiede, oltre alla laurea, anche la conoscenza dell’inglese.

Ora va bene la laurea: ci mancherebbe altro che un funzionario del MEF non abbia studiato almeno una ventina d’anni. Quello che fa specie è che si pretenda la conoscenza di una lingua che il sistema scolastico pubblico non è stato in grado di insegnare.

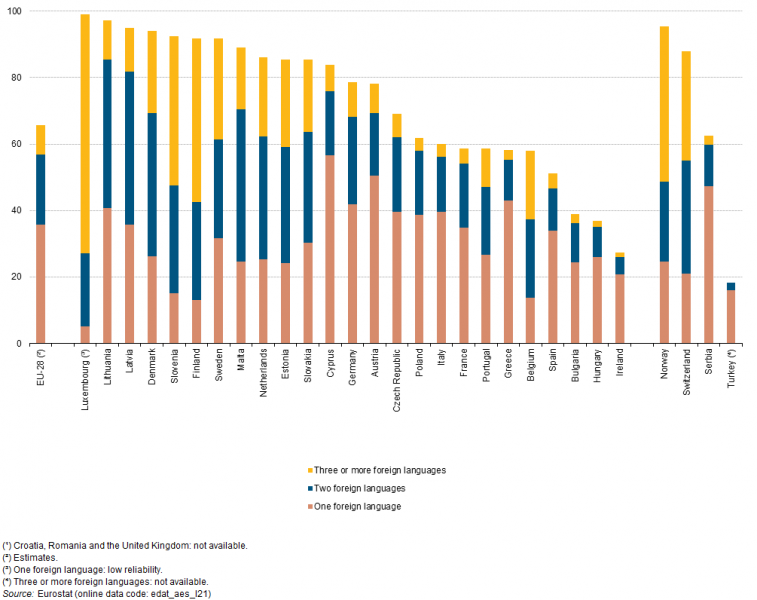

In pratica il 40% della popolazione italiana conosce almeno una lingua, e sorvoliamo sul come la conosca. E pure ipotizzando che sia l’inglese, il bando del MEF sancisce una chiara discriminazione aggravata dal fatto che in settant’anni di istruzione pubblica non siamo stati neanche in grado di insegnare agli italiani a parlare bene l’italiano, figuriamoci l’inglese. Con la conseguenza che chi ha potuto si è pagato i corsi privati e ha svoltato. Gli altri si sono arrangiati cantando Let it be e speriamo che se la cavano a orecchio, visto che, oltre alla scuola carente, siamo cresciuti pure sotto il tallone di ferro della consorteria dei doppiatori, che impedisce tuttora al pubblico italiano di godersi un film o una serie tv in lingua originale – che di certo avrebbe giovato all’apprendimento linguistico – con i sottotitoli come accade in gran parte del mondo, avanzato ed emergente. Per dire mi è capitato di vedere in Nordafrica un film in inglese sottotitolato in francese e arabo. Poi vai a stupirti che laggiù parlino più lingue di noi.

Di buono c’è che qualche progresso l’abbiamo fatto.

Nella scuola primaria, dice Eurostat, più di nove bambini su dieci studiano una lingua straniera. Magari sarà un’ora a settimana, ma vabbé: è il pensiero che conta. Perciò non state a preoccuparvi, cari politici. Non sforzatevi a pensare di farci studiare l’inglese dall’asilo, visto che l’italiano è una lingua morta che non basta manco per il ministero. Male che vada il concorso al MEF lo vinceranno gli alunni delle elementari. Fra trent’anni.

A domani.

I consigli del Maître: Le banche cinesi internazionali e l’Opec plus

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

La globalizzazione delle banche cinesi. La settimana scorsa abbiamo parlato delle rotte della globalizzazione, che sono quelle degli oceani lungo le quali viaggia la stragrande maggioranza delle merci che si muove vorticosamente da Oriente a Occidente, e viceversa. Oggi parliamo di globalizzazione finanziaria, che è l’altra faccia di quella di beni e servizi. E osserviamo un grande cambiamento che si è verificato in Asia, in particolare nella cosiddetta Asia emergente, dove dall’esplodere della crisi finanziaria c’è stato un sostanziale passaggio di testimone fra le banche europee, fino ad allora grandi protagoniste dei prestiti esteri ai questi paesi, a quella giapponese e soprattutto cinesi. Per le giapponesi si tratta di un ritorno di fiamma, visto che erano loro le grandi protagoniste degli anni ’90 almeno fino a quando la crisi asiatica esplosa nel ’97, aggravando le difficoltà nelle quali le banche giapponesi si agitavano già dall’esplosione della bolla di fine anni ’80, che le ha costrette a una fuga precipitosa. La vera novità sono le banche cinesi, che proprio dall’Asia hanno iniziato a muovere i passi verso la parte di globalizzazione che ancora le vede in fasce: quella finanziaria.

La Bis calcola che la Cina abbia circa 2.000 miliardi di prestiti esteri e che il sistema bancario cinesi paese è il sesto nella classifica dei paesi creditori. Un buon inizio.

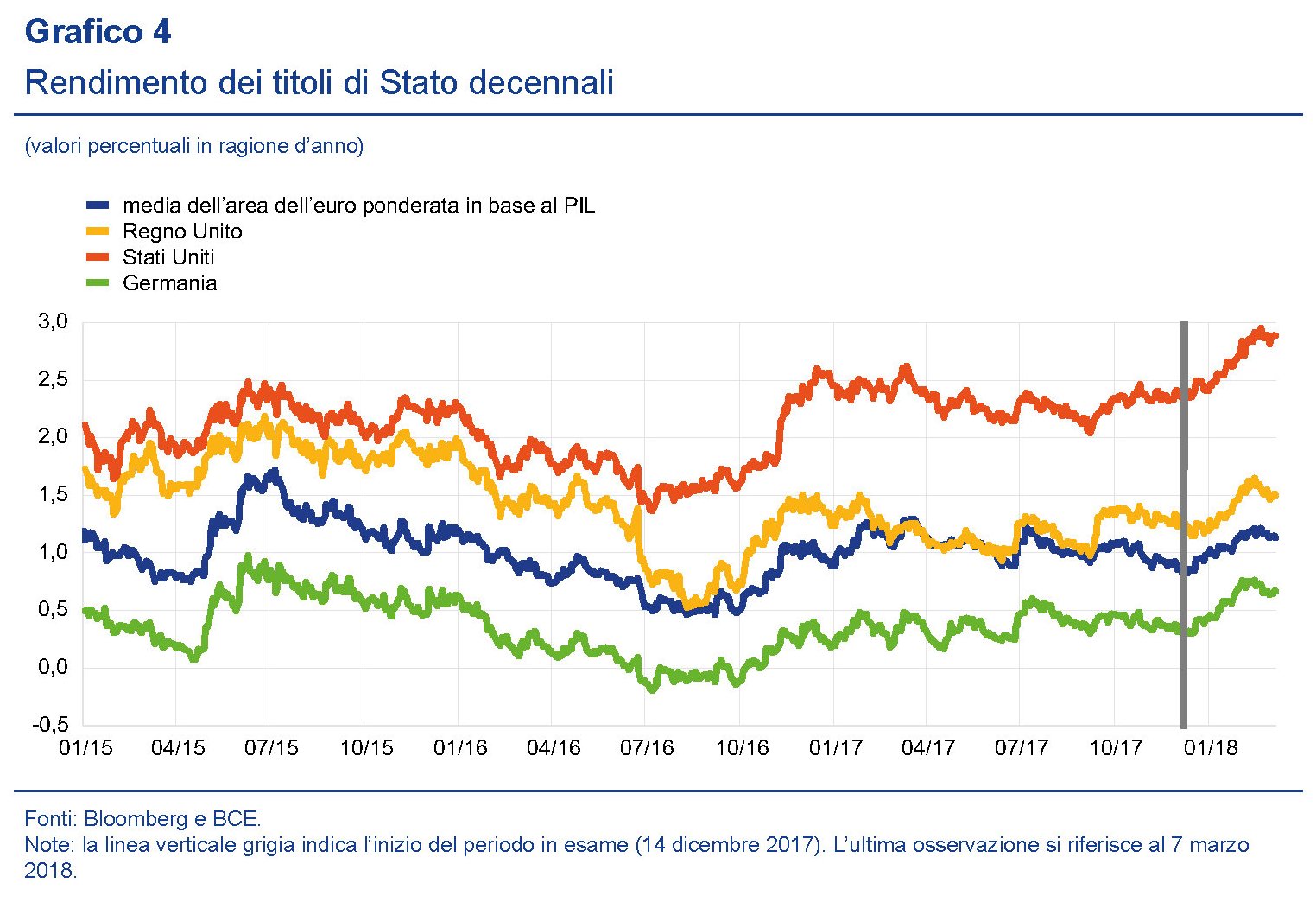

Divergenza monetaria o trivergenza? La Bce ha pubblicato di recente il suo bollettino economico dove fra le altre cose mostra l’intonarsi dei rendimenti del decennale europeo, e in particolare quello tedesco, a quello statunitense. Circostanza strana solo che uno pensi che mentre la Fed ha da poco effettuato il suo ennesimo rialzo, la Bce ha ribadito che i tassi rimarranno fermi a lungo.

Sembra proprio che gli Usa generino una certa attrazione verso i paesi europei talché la cosiddetta divergenza monetaria, espansiva l’EZ restrittivi gli Usa, sembra che esista solo nella letteratura economica. La divergenza diventa trivergenza se guardiamo ai rendimenti del decennale giapponese, che rimane ostinatamente a zero, in conseguenza probabile delle politiche messe in campo dalla BoJ che fra le altre cose puntano proprio a tenerlo a quel livello. In tal modo sembra che il Giappone sia immune all’attrazione Usa. Ma è davvero così? E fino a quando?

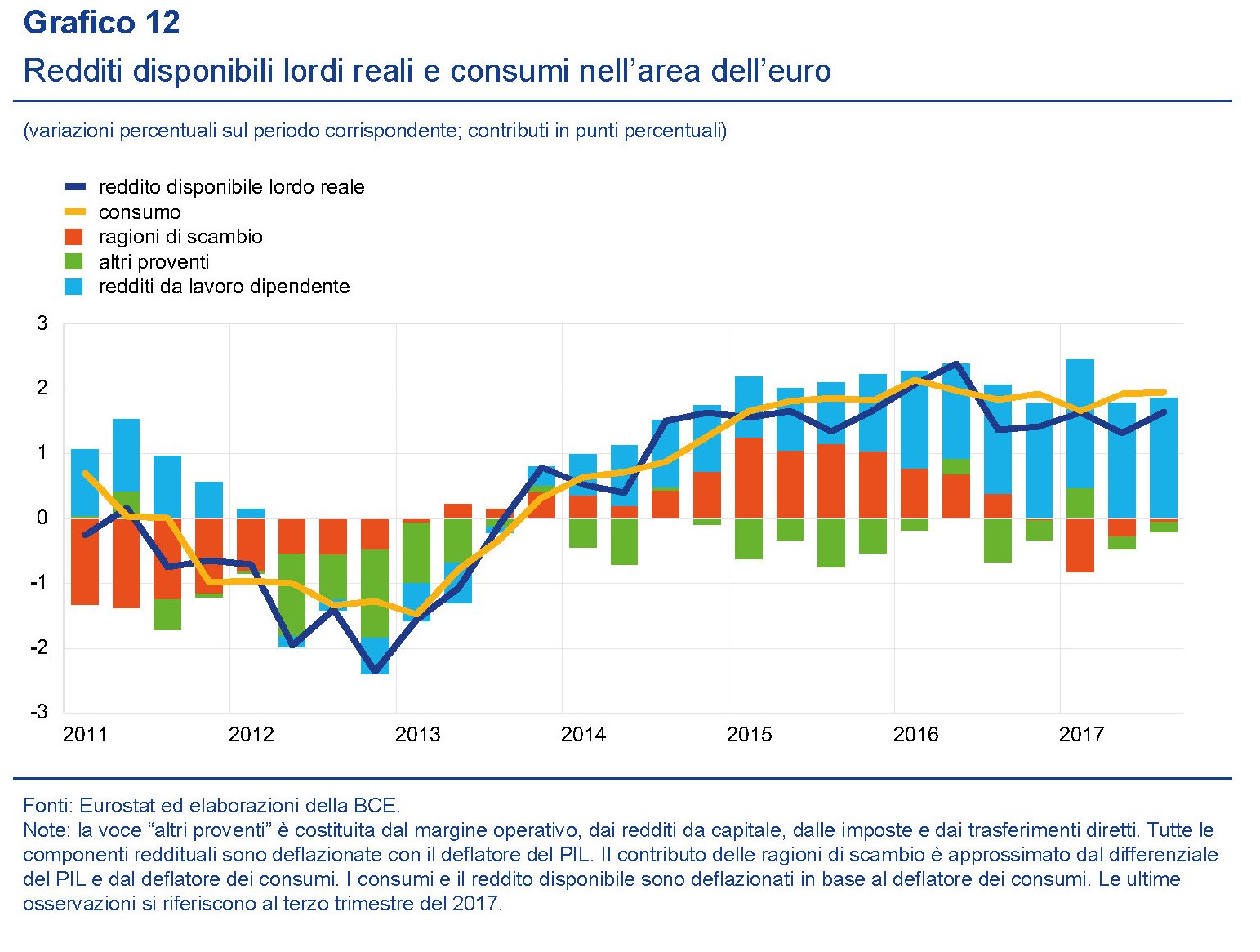

L’EZ ha un problema: i redditi. Un grafico contenuto nell’ultimo bollettino della Bce ci mette di fronte al problema che l’EZ deve affrontare per incardinare al meglio il suo futuro: quello dell’andamento dei redditi.

Per usare le parole della Bce, “dal momento che i redditi dei lavoratori dipendenti rimangono il motore principale della crescita dei consumi privati, questa continuerà ad essere sostenuta dall’incremento dei redditi reali”. E a tal proposito serve anche ricordare come si compone il pil dell’EZ.

Come vedete, se i redditi non crescono, finiamo col dipendere sempre più dalle esportazioni nette, con tutto ciò che ne consegue in un tempo in cui il commercio estero viene messo a rischio da un clima internazionale poco propizio. E questo ci conduce al vero problema: il lavoro.

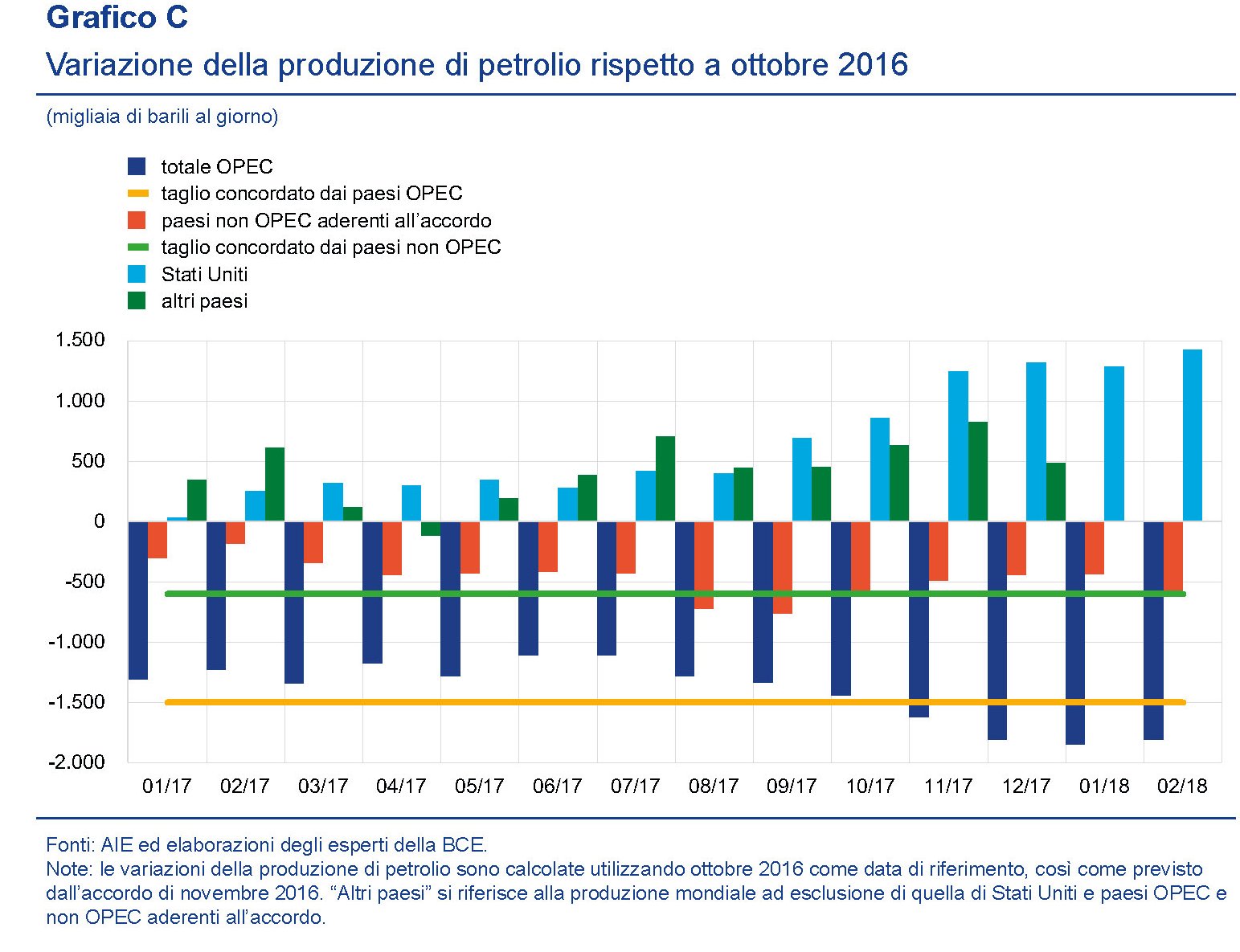

Lo sgambetto Usa all’Opec Ormai è chiaro a tutti che l’aumento della produzione petrolifera da parte degli Usa ha praticamente vanificato il taglio deciso dall’Opec, che ormai si avvia a diventare Opec plus con la Russia– si vocifera anche dell’ingresso dell’Azerbaijan nel cartello – per far fronte al crollo delle quotazioni petrolifere. L’effetto è chiaramente visibile da questo grafico estratto dal bollettino Bce.

Resta da vedere che conseguenze avrà questa politica sugli equilibri internazionali, in uno scenario dove si intersecano fenomeni complessi – come la vicenda del nucleare civile saudita al centro dei colloqui del principe Salman con Trump, e questioni finanziarie, come la quotazione del petroyuan partita proprio questa settimana. Il mondo si sta trasformando e le politica del petrolio gioca la sua partita.

Il contante conta, altro che Bitcoin

A tutti coloro che lamentano che l’uso di Bitcoin possa favorire l’economia illegale è utile ricordare che il notevole aumento dei pagamenti elettronici si è accompagnato a un uso del contante ancor più rimarchevole, e in particolare di quello di grosso taglio. Chi pensa che le criptovalute alimentino i traffici irregolare, dovrebbe perciò dedicare un poco della sua attenzione a tentare di capire come mai, e specialmente dopo la grande crisi finanziaria, si chiedano sempre più banconote. E non solo in Italia, che notoriamente è nella parti alte della classifica dei paesi che usano di più il contante. Ma anche in paesi insospettabili come il Giappone, che nella ricognizione che ha fatto la Bis nella sua ultima rassegna trimestrale è risultato il paese che, fra quelli considerati, ha visto crescere maggiormente l’utilizzo del contante negli ultimi anni.

E’ interessante osservare che la crescita più rilevante di questa domanda di cartamoneta ha riguardato il denaro di grosso taglio, quello che normalmente non si vede in giro.

E anche qui i primato nell’uso delle banconote di grosso taglio spetta al Giappone e ha conosciuto un notevole incremento all’indomani della crisi, quindi dal 2007 in poi.

Prima di provare a comprendere cosa alimenti la domanda di cartamoneta da parte del pubblico – l’economia illegale può spiegare molto, ma non tutto – è interessante osservare come questa tendenza vada di pari passo con il diffondersi dei pagamenti elettronici, che ogni paese interpreta a modo suo, con le tradizionali card, ma anche con tutte le nuove possibilità offerte dalla tecnologia. In Danimarca, per esempio, è possibile è possibile lasciare le offerte in chiesa utilizzando i pagamenti mobili, e altrettanto avviene addirittura per gli oboli agli artisti di strada. In Cina alcuni fast food accettano i pagamenti che utilizzano la tecnologia del riconoscimento facciale. Negli Usa gli studenti possono comprare pizza e birra con app che si premurano persino di farlo sapere al loro circuito sociale di amici. In generale, spiegano gli economisti della Bis, “l’innovazione sta mettendo pressione al sistema tradizionale dei pagamenti basato sulle banche, sia all’interno che all’estero”. Non c’è soltanto bitcoin, insomma, che insidia l’egemonia del sistema bancario su quello dei pagamenti. Lo sviluppo tecnologico offre soluzioni di pagamento in continua evoluzione e questo non succede solo nei paesi avanzati, ma anche in quelli emergenti. In Kenya ad esempio, è possibile fare pagamenti mobili senza avere conti correnti bancari. “Le criptovalute, così come le applicazioni fintech probabilmente innoverà ulteriormente i modelli di business esistenti”.

In ogni caso, la voglia di smaterializzare i pagamenti è intensa almeno quanto quella di affidarsi alle vecchie banconote. Il valore dei pagamenti elettronici, rispetto al pil, oscilla molto, dal 10% in Germania, Giappone e Messico, a oltre il 40% in Corea del Sud, l’Arabia Saudita e il Regno Unito. “Le persone hanno più carte elettroniche e le usano più spesso”, nota la Bis. E al tempo stesso le usano più di frequente. Il numero delle transazioni, infatti, è cresciuto parecchio nell’ultimo quindicennio,, ovviamente con differenza profonde di paese in paese In Australia, Svezia, Corea e Usa, in media una persona una carta di pagamento 300 volte l’anno. In India e Messico appena 25. A tale frequenza di utilizzo si è associato un calo del valore relativo del pagamento, da circa 60 dollari a 40.

L’aumento dei pagamenti elettronici però non è andato a detrimento di quelli tradizionali. Il totale delle banconote in circolazione il relazione al pil, un modo comunemente usato per misurare la domanda di cash, è cresciuto dal 7 al 9% del pil nel panel dei paesi considerati. A guidare tale crescita sono stati proprio i paesi avanzati all’indomani della crisi finanziaria, con Hong Kong e il Giappone con gli incrementi più significativi registrati (dal 9 al 7% del pil rispettivamente). Al contrario l’uso del contante è diminuito in Cina del 5%.

Contrariamente a quanto si potrebbe pensare, non sono i paesi emergenti a guidare la domanda di cash. E anche all’interno dei paesi avanzati ci sono ampie differenza. A fronte del Giappone, dove circolano banconote per un importo pari al 20% del pil, c’è a Svezia dove il cash arriva appena al 2%. In Islanda, dove il cash era poco sopra l’1% (1,2%) nel 2000, la domanda di contante è praticamente raddoppiata dopo la crisi che ha sconvolto l’isola nel 2008, e adesso ha superato il livello che si osserva in Norvegia e Svezia. Il motivo precauzionale, insomma, che fa leva sulla funzione di riserva di valore a poco costo garantita dal cash, può spiegare molto di questo amore per il contante, che resiste a qualunque tipo di innovazione. Ma certo, anche le tradizioni contano e probabilmente anche la composizione della popolazione. Forse non è un caso che il Giappone, come d’altronde l’Italia, sia un paese molto anziano. Poi succede che anche lo sviluppo tecnologico faccia crescere, paradossalmente, la diffusione del contante. E’ il caso della diffusione di bancomat (ATM terminals) che sono aumentati del 50% dal 2007 a oggi, portandosi complessivamente da 0,4 terminali ogni mille abitanti a 0,6. Nello stesso tempo, l’ammontare di contante prelevato è crescito dal 12 al 20% del pil. Insomma: è più facile avere denaro cash, costa poco o nulla conservarlo, conferisce una certa sicurezza e piace inevitabilmente ai più anziani, che sono sempre più numerosi e hanno meno dimestichezze con il fintech. Il contante conta e probabilmente conterà ancora parecchio in futuro. Altro che Bitcoin.

Un altro fronte di tensione fra Usa e Cina: l’industria dei microchip

Il futuro sarà sempre più popolato da cervelli automatici: quadratini di silicio dove vengono stampate miriadi di informazioni che trasformano questo pezzo di materia morta in una vita animata da procedure logiche. Questa raffinatissima calcolatrice, che promette di divenire intelligente, è al centro dell’industria dei semiconduttori e dei microchip. Questa produzione, come quella dell’acciaio, dell’energia e delle armi – e per ragioni identiche – è un’altra tessera dell’intricatissimo mosaico che compone le nostre relazioni internazionali, dove le ragioni dell’economia si incrociano con quelle della politica, mescolandosi insieme concretissimi interessi finanziari a questioni legate alla sicurezza degli stati. Ne abbiamo avuto l’ennesima conferma ai primi di marzo, quando Trump ha bloccato la Broadcom di Singapore nella sua corsa all’acquisizione ostile della americanissima Qualcomm. Un affare da 117 miliardi sfumato dopo i primi rilievi del Committee on Foreign Investment statunitense per nulla favorevole all’idea che alcuni investitori esteri diventassero proprietari di un asset come Qualcomm, specie quando si stanno definendo le specifiche tecniche della prossima generazione di microprocessori tarati sulle reti a 5G, ossia il futuro delle comunicazioni mobili che gli Usa giudicano estremamente strategici. Gli appassionati ricorderanno la polemica – l’ennesima – esplosa poche settimane dopo che i servizi segreti Usa avevano detto al Congresso che fare entrare smartphone stranieri nel territorio Usa poteva essere pericoloso. Una polemica che a molti sembrò costruita ad personam contro la cinese Huawey.

La fabbrica dei cervelli, d’altronde, produce il chip del nostro smartphone, ma anche quello di un sistema missilistico. E soprattutto, sul crinale di queste produzioni vivono relazioni economiche fra gli stati che sono anche squisitamente politiche. E come esempio vale quello delle tensioni fra Cina e Stati Uniti – ancora loro e ancora un volta – dopo che gli asiatici avevano annunciato diversi mesi fa di voler mettere in cantiere un piano di investimenti da 150 miliardi in dieci anni proprio per il settore dei semiconduttori, suscitando commenti alquanto piccati da alcuni esponenti politici Usa evidentemente sobillati dall’industria. La Cina, difatti, è una grande consumatrice di chip made in Usa, ma al tempo stesso le grandi compagnie Usa hanno notevolmente dislocato in Cina. Quindi da una parte abbiamo un gigante emergente a cui – caso più unico che raro – è stato impedito dall’amministrazione Obama di comprare una compagnia Usa di microprocessori, e dall’altro le corporation Usa che vendono ai cinesi una quota rilevante dei 228 miliardi di dollari di importazioni collegate ai semiconduttori che i cinesi hanno speso nel 2016.

Queste cronache sono spia di una realtà economica sostanziale che purtroppo rimane confinata nelle letture degli specialisti e perciò poco conosciuta malgrado sviluppi un mercato di tutto rispetto per volumi di produzione e di ricavi. Gli ultimi dati diffusi dalla World Semiconductor trade statistics, associazione che monitora il settore, vede una crescita rilevante del mercato quest’anno e il prossimo, che fanno seguito a un’espansione che prosegue senza sosta da oltre un decennio.

Un andamento che si prevede sarà positivo anche quest’anno, nel quale è prevista una crescita del mercato del 7%.

Quest’andamento assai vispo è una delle caratteristiche salienti di quest’industria che, seppure fra i normali alti e bassi, ha visto crescere regolarmente i suoi ritorni economici. Dalla metà degli anni ‘90 a oggi, infatti, i ricavi sono più che raddoppiati a livello globale e sarebbe strano il contrario, visto che la nostra fame di cervelli automatici cresce di continuo.

Per entrare un po’ più nel dettaglio e vedere chi si spartisce questa torta, può essere utile scorrere una pubblicazione diffusa dal Dipartimento del commercio internazionale Usa. Se vi chiedete perché mai il governo Usa si preoccupi di monitorare questo settore, è sufficiente osservare che gli Usa sono i primi fornitori al mondo non solo di semiconduttori ma anche di attrezzature per la produzione di chip, settore nel quale gli statunitensi pesano il 47% del mercato. “Oltre l’80% della produzione Usa di semiconduttori viene venduta all’estero, così come l’84% delle attrezzature”, spiega il Dipartimento. “Per competere in questa industria – sottolinea lo studio – le compagnia che producono chip e attrezzature devono esportare”. E i principali mercati di riferimento sono la Cina, l’Ue, il Giappone, la Corea del Sud e Singapore.

Il mercato asiatico, peraltro, è diventato una delle principali fabbriche di chip sia in conseguenza degli investimenti diretti delle compagnie Usa, sia per le decisioni dei governi di spingere sul pedale della produzione. Questa tabella riepiloga i principali mercati delle esportazioni Usa per chip e attrezzature.

Quest’altro grafico invece misura le quote di produzione degli stati interessati.

Come si può osservare, la produzione Usa è preponderante, anche se non mancano le sorprese. L’Olanda, ad esempio, è la terza produttrice di attrezzature per costruire chip, un mercato che vale circa 37 miliardi, mentre la Cina, nonostante i timori Usa e i massicci investimenti fatti in questi anni, pesa appena il 4% del totale della produzione di chip, poca cosa rispetto all’11% del Giappone o al 17% della Corea del Sud, che sono in questa industria da decenni. Anche qui come altrove, insomma, la Cina si trova a inseguire, ma lo fa con assoluta decisione e mal sopportata dai leader del mercato: gli Usa.

“Le politiche opache della Cina e gli investimenti massicci e senza precedenti della compagnie cinesi pubbliche per sviluppare aziende indigene” sono infatti in cima alle preoccupazioni del governo Usa, assai più di quanto accada per l’Ue o il Giappone che malgrado le dimensioni giocano all’interno delle regole del WTO, e quindi sono estremamente permeabili alla produzione Usa, esattamente come accade per la Corea del Sud, mentre Taiwan, che è uno dei pezzi forti dell’industria asiatica delle attrezzature per chip, è praticamente la porta d’ingresso per la Mainland cinese, oltre ad essere anch’essa nel WTO e perciò non impone dazi all’import dagli Usa. Questo scenario, ovviamente, è molto fragile e dipende in grandissima parte dall’evoluzione delle tensioni commerciali fra Cina e Usa. L’introduzione dei dazi sull’acciaio e i malumori che hanno provocato, sono capaci di cambiare la geografia della produzione.

Dal canto suo, la Cina sta facendo grandi sforzi per emanciparsi dal suo status di grande consumatore. Si calcola che la sua domanda di chip pesi il 45% di quella globale e oltre il 90% di questa domanda dipenda dalle importazioni. La decisione annunciata di investire nell’industria, perciò, mette a serio rischio quel 29% di vendite che la Cina rappresenta sul totale delle vendite estere Usa. Anche per questa ragione il governo ha ideato il piano da 150 miliardi che si propone di contribuire a trasformare la Cina da economia a basso valore aggiunto, che quindi guadagna sulla quantità dei prodotti, a paese che vende merci di qualità, essendo persino disposta a utilizzare la regolazione per spiazzare l’import. La forza della Cina, infatti, è il suo mercato interno e la sua fame davvero insaziabile di semiconduttori. Il piano del governo ha una durata prevista di dieci anni e il paese ha già cominciato ad attuarlo seguendo la strada delle fusioni e acquisizioni internazionali pure se fra mille difficoltà.

E’ chiaro che in prospettiva l’industria Usa è quella che rischia di patire i danni peggiori, vista la sostanziale esposizione delle fabbriche statunitensi alla domanda cinese, oltre a dover fare i conti con le perdite – 7,5 miliardi l’anno secondo alcune stime – provocate dal mercato dei chip contraffatti. Al momento la cinese Lenovo, così come la Huawei, stanno fra i 10 top buyer globali di semiconduttori, precedendo di poco altre grandi compagnie come la ZTE, la Datang Telecomm, e la Xiaomi and Hailer. Non c’è da stupirsi insomma, se proprio in questi giorni la Cina abbia ospitato anche quest’anno la Semicon, la grande fiera dei semiconduttori a Shanghai alla presenza di un notevole parterre de roi, fra i quali spiccava Ding Wenwu, presidente del China National IC Industry Investment Fund, che poi è una delle entità chiamata a guidare il piano di investimenti da 150 miliardi.

Se la Cina è la potenza emergente dell’industria, l’Asia, vista come un tutto, è l’autentica rivale degli americani, visto che sommati tutti i produttori asiatici arrivano a quotare il 38% della produzione di chip. La crescita della Cina, in tal senso, potrebbe far pendere definitivamente l’ago della bilancia verso l’Asia, che non solo ha le risorse per aumentare l’offerta, ma può contare soprattutto su una domanda molto forte. Forse anche considerazioni di questo genera hanno guidato la scelta di Trump di impedire l’acquisto di Qualcomm, malgrado Broadcom avesse proposto di spostare la sede centrale negli Stati Uniti, che peraltro ha fatto seguito allo stop imposto a un altro accordo scattato il settembre scorso, con il no alla proposta di un fondo di private equity di Pechino all’acquisto dell’americana Lattice Semiconductor.

L’Europa in questa partita fa l’ago della bilancia. Con il suo 10% circa di quota di mercato, l’Ue rappresenta al tempo stesso un mercato privilegiato della produzione americana, almeno finora, con la Germania in testa, seguita dalla Francia, l’Olanda, la Repubblica Ceca e l’Ungheria. Complessivamente l’Ue ha importato circa 28 miliardi di semiconduttori nel 2015, con la Germania a fare la parte del leone (18,1 miliardi) e seguita dall’Olanda con 7,8 mld. Il primato della Germania si spiega con la circostanza che il paese è un forte produttore di automobili, macchinari industriali e elettromedicali, ossia industrie ad alto contenuto di semiconduttori. Un mercato importante, ma maturo, che ospita ben 40 fabbriche di semiconduttori, alcune delle quali sono frutto di investimento diretto statunitense (ad esempio la Globalfoundries e la Texas Instruments). Anche la Francia, che pure rappresenta la seconda industria elettronica del continente, non ha certo volumi comparabili, malgrado sia molto forte nell’industria delle comunicazioni, fisse e wireless, nel settore dei radar della navigazione e della difesa elettronica.

Ma i numeri europei pesano poco nella partita globale. E’ evidente che la sfida dell’industria si combatterà ad Oriente, non certo in Europa. Non a caso il Dipartimento individua innanzitutto nel Giappone “un importante mercato e competitore per gli Usa”, patria di due delle più grandi compagnie che trattano chip, ossia la Sony e la Toshiba, ossia grandi produttori di apparecchiature elettriche che fanno uso intensivo di semiconduttori. Il Giappone infatti, che nel passato aveva un’industria formidabile poi duramente colpita da varie crisi, rimane comunque il terzo produttore al mondo e tiene relazioni commerciali con i cugini cinesi e sudcoreani che limitano a poco più del 38% la quota di mercato Usa al suo interno. Anche per i semiconduttori gli spazi di collaborazione fra queste economie, che sono molto simili, si stanno ampliando.

Infine, è interessante osservare il ruolo che Taiwan si è ritagliato nell’industria, divenendo il primo mercato per le attrezzature e il sesto per i semiconduttori, ma soprattutto perché ospita le principali manifatture delle attrezzature elettroniche che poi vengono assemblate in Cina, con la quale l’industria taiwanese dei semiconduttori tiene profonde relazioni commerciali. A Taiwan hanno trovato casa l’Acer, la AsusTek e l’HTC, e anche la Foxconn/Hon Hai leader nei servizi Ems (electronic manufacturing services). Al tempo stesso a Taiwan operano importanti compagnie di semiconduttori, Taiwan Semiconductor Manufacturing Company (TSMC) e la United Microelectronics Company (UMC), che sono importanti interfacce per le compagnie Usa. Insomma, Taiwan si è ritagliato il ruolo di perfetto ponte fra l’industria dei semiconduttori occidentale a guida Usa e quella asiatica, con la Cina a candidarsi al ruolo di leader. La piccola isola ha un grande ruolo strategico nell’alba del secolo asiatico dei semiconduttori. Anche per questo, probabilmente, Pechino non smette mai di ricordare al mondo che esiste una sola Cina.

Cartolina: Il futuro del future cinese sul petrolio

La Storia, di tanto in tanto, si annida nei dettagli di una piccola storia, come quella che inizierà lunedì prossimo, 26 marzo, quando allo Shanghai International Energy Exchange, unità del più ampio Shanghai Futures Exchange, vedrà la luce il primo future sul petrolio quotato in yuan. Una storia che fa Storia per la semplice ragione che tale obiettivo viene perseguito con cinese pazienza fin dal lontano 1993, quando il future cinese che si propone di gareggiare con quello angloamericano del Brent e del WTI, nacque e morì in poco tempo, stravolto dal volatilità. Ma era un altro mondo, ed era un’altra Cina. Oggi la nuova Cina, che, come riporta Bloomberg, importa più petrolio degli Usa, è accorta e metodica e c’è da credere che non si sarebbe lanciata in questa storia, l’ennesima a insidiare primati consolidati nella Storia, se non avesse già pensato alle contromisure. La storia entra nella Storia anche perché è la prima volta che i cinesi invitano gli stranieri a partecipare al grande gioco finanziario nel loro mercato delle commodity, uno dei più frizzanti al mondo: pensate che gli speculatori cinesi sono riusciti a tradare 11 miliardi di future sulle mele in quattro ore, all’inizio di questo mese al Zhengzhou Commodity Exchange, costringendo la borsa, dopo pochi giorni, ad alzare i margini per i future sulla frutta. Perché la nuova Cina somiglia alla vecchia America. Per questo l’incontro della storia cinese con la Storia americana rischia di propiziarne un’altra che potrebbe cominciare già da lunedì: quella di una nuova rivalità.

Cronicario: Daziamo la spia di Mister G perché Mister T intenda

Proverbio del 22 marzo Quando si muove il salice, arriva la primavera

Numero del giorno: 22,7 Paga oraria media di un lavoratore italiano nel 2017

Se vi suona esagerata la notizia che il nostro amatissimo Mister T stia pensando di scaricare sulla spalle capienti dei cinesi una cinquantina di miliardi di danni, fra dazi e altro, è perché magari vi è sfuggito questo Tweet che disegna bene il carattere del nostro uomo a Washington.

Perché Trump fa Trump, come sottolineano estasiati gli eredi di monsieur Lapalisse che si ergono a suoi ermenuti. E poiché il popolo (e non certo Facecook) l’ha voluto presidente del paese più potente del mondo, ecco che improvvisamente il mondo gli s’intona per simpatia e parte la rissa collettiva.

E infatti la Cina continua a ripetere da giorni – l’ha fatto pure oggi dal sito del ministero del commercio estero – che si difenderà. “La Cina – scrivono – non si siederà pigramente a vedere i suoi legittimi interessi danneggiati”.

Tutto questo mentre si moltiplicano gli allarmi sui rischi di una guerra commerciale – oggi è toccato alla Bce, che ne ha accennato nel suo Bollettino – e gli scambi internazionali, che sono uno dei motori della crescita, già rallentano.

Anche noi europei, lo sapete sì, siamo in corsa per finire nella tagliola di Mister T, e non a caso.

Per questo i nostri politici europei stanno negoziando a rotta di collo per trovare un accordo con il daziator scortese. Girano pure pallide speranze. La sora Cecilia Malmstroem dice che oggi stesso Mister T potrebbe dire che l’Ue nel suo insieme non ci rientra, nei dazi sull’acciaio, ma per non sapere leggere né scrivere, come dicevano i miei avi, bisognerebbe portarsi avanti e colpire Mister T dove fa più male: Mister G.

Ora non fraintendetemi. Non amo la rissa. A scuola i bulli, che c’erano come ci sono sempre stati pure se ancora non facevano notizia, li rabbonivo raccontando barzellette. Però oggi mi è cascato l’occhio sulla notizia che dal prossimo 27 marzo nei negozi italiani saranno in vendita gli assistenti digitali di Google, che manco a sforzarsi troppo si chiamano Google home.

Ora trovo fantastico che questi aggeggi che costano fra i 59 e 149 euri, entrino in casa nostra dissimulando il loro essere spie al soldo del Made in Usa comportandosi come servizievoli maggiordomi. Per dire: vi accendono la tv con un tono di voce, la luce con uno schiocco di dita, vi sintonizzano su Netflix – basta la parola – oppure vi lanciano l’ultima minchiata su Youtube, magari passando da Chromecast (che sempre roba Google è). E così facendo, mentre vi blandiscono obbedendo ai (pochi) comandi che capiscono, raccolgono dati su di voi e li spediscono alla casa madre, che vi iconizza in User e sa sostanzialmente tutti i cazzi vostri e può farci ciò che vuole. Ora dovreste pure aver imparato qualcosa dal caso Facebook, che almeno era gratis. Ma adesso dobbiamo pure pagare per aver le spie in casa?

Vabbé. Siamo irrecuperabili. E allora almeno daziamo la spia di Mister G. Vederete che Mister T non ci dazia, ma ci grazia.

A domani.

Chi sono e cosa hanno vinto i campioni della globalizzazione

Lasciamo da parte per un attimo i discorsi, ormai notori, su come la globalizzazione abbia contribuito a diminuire la diseguaglianza mondiale al prezzo di un aumento di quella locale, e concentriamoci su un altro aspetto: quali paesi e quali attori economici hanno tratto maggior vantaggio dell’infittirsi delle relazioni commerciali e finanziarie dell’ultimo ventennio.

Per arrivare al punto serve una breve premessa. I processi di internalizzazione hanno provocato una sostanziale mutazione delle posizioni estere in alcuni paesi, talché è accaduto che le rendite estratte dagli investimenti esteri, conseguenze della delocalizzazione, ha compensato il calo degli attivi puramente commerciali. Usando il linguaggio della bilancia dei pagamenti si potrebbe dire che il conto dei redditi primari ha compensato il conto delle merci. Questo andamento è chiaramente visibile per alcuni paesi ad alta vocazione di internazionalizzazione,

ed è una conseguenza del fatto che negli ultimi vent’anni c’è stata una notevole accelerazione degli investimenti diretti dai paesi avanzati e dai centri finanziari, che generano i relativi rendimenti ai proprietari delle azioni.

In fondo l’andamento della globalizzazione si può misurare anche da questo punto di vista. Per dare l’idea di quanto questo processo sia stato pervasivo, basta considerare che, secondo l’analisi fatta dalla Bis nel suo ultimo quarterly report, fra la metà degli anni ’90 e l’inizio della crisi il totale di asset e debiti esteri sono passati da meno del 150% del pil globale nel 1995 a oltre il 400% nel 2007. Ciò che ha determinato una crescente importanza relativa del peso dei flussi (ossia i redditi) di questi stock rispetto a quelli delle merci e dei servizi nella bilancia dei pagamenti. “Questo trend – spiega la Bis – è stato molto più pronunciato per i centri finanziari dove il rapporto fra i redditi primari lordi e i flussi commerciali lordi sono più che quadruplicati, dal 14% nel 1995 al 65% nel 2007”. Ma soprattutto, “l’importanza relativa dei redditi primari è cresciuta considerevolmente anche per le economie avanzate non sede di centri finanziari, dal 12% al 23%”, nello stesso arco di tempo. Anche dopo la crisi, che ha stoppato il processo di internazionalizzazione, tali rapporti sono rimasti elevati.

E qui veniamo al punto: questi redditi, che entrano nella contabilità nazionale aumentando il reddito nazionale lordo, chi beneficiano? Risposta facile: agli azionisti. In fondo si tratta di profitti realizzati dalle aziende che hanno delocalizzato. Risposta più ragionata: dipende. E in particolare dipende dalla configurazione che ha preso la delocalizzazione.

Vediamo il caso più semplice: un’azienda che agisce dentro il suo paese. In questo caso i suoi profitti impattano sia sul prodotto interno lordo che sul reddito nazionale lordo, senza che però abbiano conseguenze sul conto corrente. In sostanza non c’è stata internazionalizzazione. Diversamente, se l’azienda di un paese A sposta la sede centrale nel paese B. In questo caso i profitti partecipano al reddito nazionale lordo ma non al prodotto interno lordo. Nella bilancia dei pagamenti vengono registrati come un credito da investimento diretto e fanno salire il saldo corrente. Poi c’è un terzo caso, ossia quello di un’azienda del paese B che realizza profitti nel paese A. In quest’ipotesi il paese A conteggia i profitti all’interno della sua ricchezza domestica ma i risultati positivi non fanno parte del reddito nazionale. Sulla bilancia dei pagamenti sono registrati come debito da investimento diretto e hanno un impatto negativo sul conto corrente. In sostanza gli investimenti diretti riducono il conto corrente dei paesi che l’hanno generato e aumentano quello dei paesi i cui residenti possiedono le aziende che operano laggiù. Gli azionisti quindi sono i grandi protagonisti. Ma non gli unici. Per un’asimmetria nel funzionamento dei flussi contabili sulla bilancia dei pagamenti, alla quale abbiamo già accennato, l’impatto positivo dei flussi di reddito in entrata viene suddiviso fra i paesi che ne sono destinatari in due gruppi, uno che riceve il frutto dei propri investimenti diretti e un altro che riceve il rendimento di quello che viene classificato come investimento di portafoglio e quindi genera flussi di reddito solo in determinati momenti mentre il resto viene classificato come profitto non distribuito, che viene addizionato alla liquidità corrente della multinazionale.

Questa pratica “contabile” genera effetti rilevanti, sia per i paesi, visti come entità economiche, che per le aziende. Quanto ai primi, ci sono paesi come la Svizzera, l’Olanda e il Regno Unito, che, essendo sede di multinazionali e “trattenendo” quote di investimenti diretti vedono gonfiarsi gli attivi di conto corrente. Poi ce ne sono altri, come Germania, Svezia e Danimarca, che si godono flussi analoghi, ma in qualità di investimenti di portafoglio. E poi ci sono quelli che vedono i loro conti correnti prosciugarsi, dovendo pagare i redditieri, come il Sud Africa, la Turchia e il Brasile.

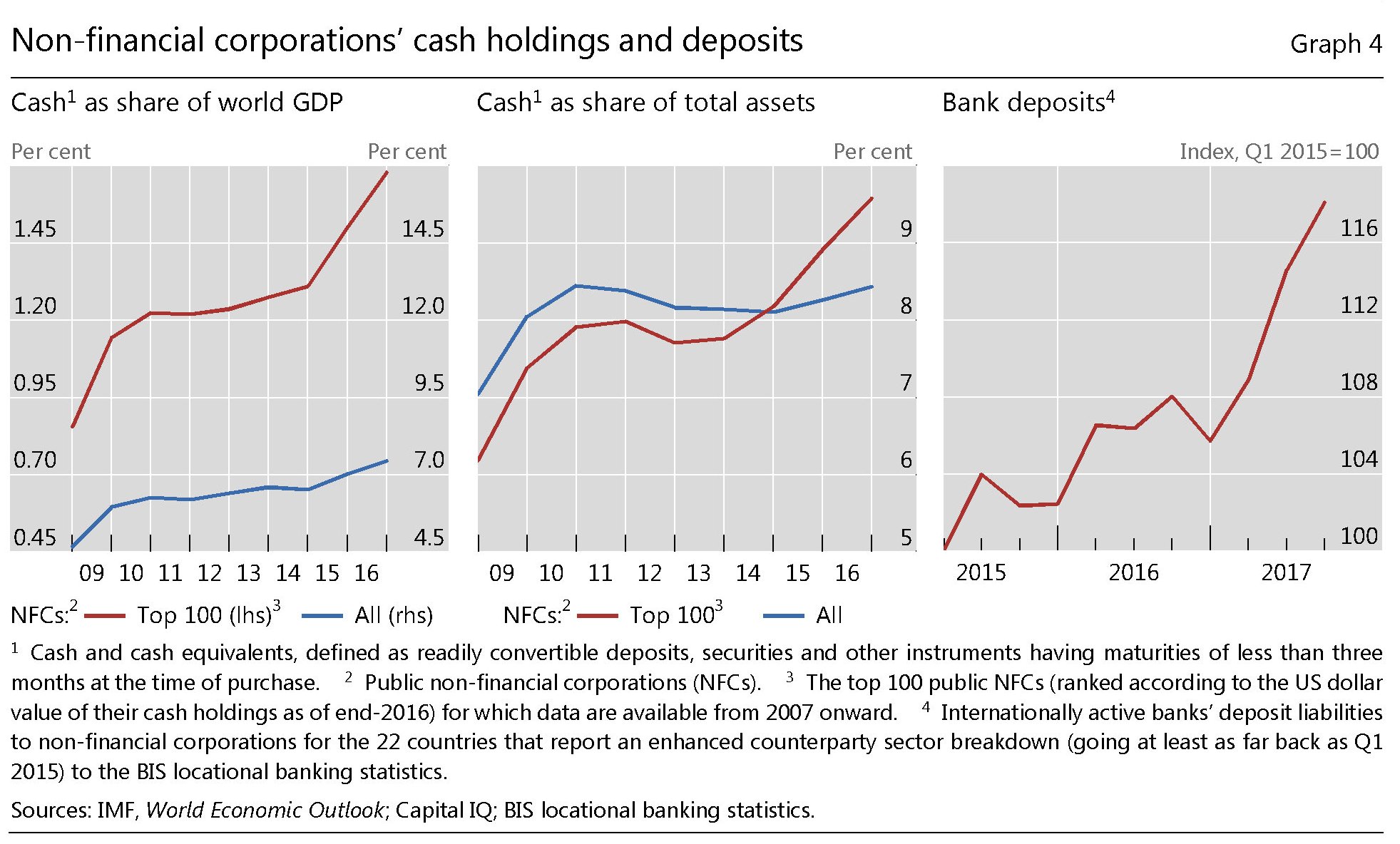

Ma l’aspetto più interessante da osservare riguarda le imprese. L’aumento dei profitti globali non distribuiti ha manifestato i suoi effetti anche nel possesso di liquidità delle grandi multinazionali non finanziarie, che sono cresciuti notevolmente.

Notate che la linea rossa riguarda le prime 100 aziende globali: sono loro le vere vincitrici della globalizzazione. “Come risultato – scrive la Bis – le aziende sono diventate importanti prestatrici per un certo numero di settori importanti”. Una volta si diceva che le aziende agissero come prenditori dai mercati finanziari, accendendo prestiti. Ma la globalizzazione, che le ha riempite letteralmente di soldi, ha cambiato tutto ciò. “Ad esempio – scrivono – forniscono credito agli stati e alle altre aziende attraverso l’acquisto di bond”. E non solo “le NFCs (non financial corporation) sono anche importanti fornitrici di fondi per le banche. Al punto che si è osservato un notevole aumento di depositi in dollari fuori dagli Usa che ha addirittura compensato la fuga dal mercato degli eurodollari osservata nel 2016”. Questa enorme riserva di liquidità sta mantenendo i mercati finanziari provvisti e quindi sta contribuendo al mantenimento delle politica accomodante delle banche centrali.

Ora a questo punto sarebbe troppo facile limitarsi a osservare che queste super multinazionali hanno semplicemente guadagnato molto, specie dopo la crisi. La cosa interessante è che sono diventate entità che prestano agli stati e “collaborano” più o meno intenzionalmente con le banche centrali e sovvenzionano quelle commerciali. Non hanno semplicemente guadagnato denaro. Hanno guadagnato potere.

(3/fine)

Cronicario: Salvate il soldato Facecook

Proverbio del 21 marzo Chi frena la lingua ha somma prudenza

Numero del giorno: 10 Aumento % compensi capi aziende Usa nel 2017

Lo stanno proprio cuocendo a puntino, il povero Facebook, che per anni ha coccolato e ancora adesso solletica la vanità di quegli stessi che lo mettono all’indice, accusandolo di aver sovvertito la democrazia, provocato la fame nel mondo e magari anche l’estinzione dei rinoceronti bianchi, per colpa dei suoi post. Anche oggi la borsa lo punisce. E così il povero Facebook, stracotto al punto da esser diventato Facecook, trascina nella sua ombra anche i suoi cugini social, che improvvisamente vengono riconosciuti per ciò che sono: fabbriche di dati personali (i nostri) estorti subdolamente manovrando la debolezza della nostra vanità, usati a fini più o meno leciti, a cominciare da quello basico di fare soldi.

Tralascio il fatto che questa storia è troppo ridicola persino per il vostro amato Cronicario: pensare che i voti della gente possano essere deviati subdolamente da un post di Facecook è la versione 2.0 della tivvù brutta e cattiva che faceva vincere Berlusconi, ma su scala globale. Segno evidente che il rincitrullimento italiano ormai è pandemico.

Il ridicolo diventa tragico quando leggo che alcuni leader del mondo occidentale, che poi sarebbero quelli che hanno tratto vantaggio dal dataleak di Facecook, sono indignati, e che il popolo bue come sempre social-reattivo, posta a rotta di collo su questa straordinaria fesseria. Sicché, vittima anch’io della pulsione cliccarola, conio un hashtag: #SalvateIlSoldatoFacecook (a seguire una foto dei tempi buoni, così vi commuovete).

Perché in fondo il giovane Zuckenberg è soltanto un soldato eroico del nostro tempo, dove il denaro ha assunto la sua forma più pura, quella dell’informazione, finendo col confondersi con essa. E soprattutto ha usato la nostra vanità, e soprattutto quella del potere, per avere potere. Esattamente come fanno molti di quelli che oggi ipocritamente lo criticano e lo accusano di nefandezze che sono anche le loro. Per dire: mentre i socialesagitati postano contro Facecook, o annunciano che si cancelleranno, finiscono nell’ombra notizie un filo più interessanti, come quella rilanciata dal Financial Times, secondo cui nel 2017 le fusioni e acquisizioni di imprese globali hanno superato i mille miliardi di dollari. D’altronde mai come oggi le multinazionali sono state così gonfie di liquidità.

Prendersela con Facecook, che è solo uno di queste entità, e dargli la colpa, come suggerisce il linciaggio mainstream, dell’avanzata del populismo, che dipende da fattori un filo più complessi di un quelli che possono entrare fra le righe di un post, serve ad assolvere le altre 99 grandi imprese rappresentate nella linea rossa di questo grafico, che hanno raccolto ampie messi di denaro dalla globalizzazione e fatto incazzare alcuni decine di milioni di cittadini che si sfogavano sui social. Poveracci loro e poveraccio Facecook. E chissà chi sarà il prossimo.

A domani.

I consigli del Maître: Le rotte e i vincitori della globalizzazione

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Da dove passa la globalizzazione. Nel gran parlare che si fa della globalizzazione, si dimentica sempre di sottolineare come praticamente questo processo si sviluppi nella pratica e in cosa consista. Ci sono molti modi per raccontare le rotte della globalizzazione, ma uno di solito poco frequentato è quello che mette in evidenza le rotte commerciali, ossia le linee di trasporto attraverso le quali ogni giorno si spostano milioni di tonnellate di merci di ogni tipo. Gli esperti ci dicono che la stragrande maggioranza di questo traffico merci passa dal mare. Ossia dagli oceani. Ecco quali sono le rotte principali.

Noterete che gran parte delle rotte dei container, tramite i quali avviene gran parte della spedizione merci, passano dal mare meridionale della Cina, una delle zona più calde del pianeta della quale si parla molto poco al di fuori dei circuiti specializzati. Eppure laggiù si sta consumando un confronto silenzioso altamente strategico per il futuro della globalizzazione, con la Cina a far la voce grossa, visto che rivendica la sovranità su una parte ampia di questo mare, e i paesi vicino che protestano, con il supporto degli Usa che ogni tanto fanno vedere da quelle parti le loro portaerei. Una storia da seguire con grande attenzione.

Chi ha guadagnato dalla globalizzazione. Un articolo pubblicato dalla Bis, la Banca dei regolamenti internazionali di Basilea, monitora con chiarezza che i soggetti economici che più di altri hanno tratto giovamento dalla globalizzazione sono le grandi imprese multinazionali, che hanno potuto sfruttare tutti i vantaggi, fiscali e regolatori e perfino statistici, per gonfiare i propri ricavi e la loro ricchezza finanziaria.

L’articolo ci fa sapere altre informazioni assai utili. La prima è che quest’oceano di liquidità che ha gonfiato le casse delle multinazionali contribuisce a tenere distesa la situazione nei mercati monetari, da una parte, e poi serve non solo a finanziari i governi ma anche le stesse banche. Le multinazionali non sono diventate solo più ricche: sono diventate sistemi e quindi più potenti.

I numeri dell’economia digitale Usa. Nel gran parlare che si fa dell’economia digitale si omette sempre di ricordare quanto sia difficile quantificare il suo impatto nell’economia tradizionale, ossia sulla produzione globale. Per questo è molto istruttiva la lettura di un paper del Bureau of economic analysis Usa dedicato proprio al peso specifico di questo settore nell’economia americana. Se ne traggono alcuni interessanti elementi. Il primo lo vediamo da questo grafico:

Come si può osservare, l’economia dei bit ormai ha un peso specifico rilevante nella composizione del pil, pari al 5,9%, che equivale a 1.102 miliardi di produzione in dollari correnti. Ma il secondo grafico aggiunge un altro elemento.

Il contributo all’occupazione di questa economia è alquanto modesto: parliamo di 5,9 milioni di posti di lavoro, il 3,9% del totale dell’occupazione. Quindi devono essere molto produttivi. Al contrario di quelli del governo, che occupano il 18% dei posti lavoro e sviluppano meno del 15% del pil.

Bitcoin? Macché: banconote! L’odore (o il colore) dei soldi batte la tecnologia. Secondo gli ultimi dati diffusi dalla Bis, sono aumentati i pagamenti elettronici, ma con essi sono cresciuti anche quelli che utilizzano le vecchie banconote, che evidentemente non passano mai di moda.

E’ interessante osservare altresì che questa crescita è andata di pari passo con quella dell’aumento di richiesta di banconote di grosso taglio.

E questo andamento è cresciuto con l’incedere della crisi. Si potrebbe pensare che tutto ciò sia determinato dall’economia illegale. Ma forse il dato del Giappone, che ha registrato un notevole aumento della domanda di banconote, dovrebbe farci riflettere. Il Giappone è il paese più anziano del mondo. Forse la demografia, che nel caso di una maggioranza relativa di anziani implica il prevalere delle consuetudini, spiega molto di questi andamenti. Dovremmo considerarlo.

Il miracolo contabile del boom irlandese

La tensione, come la chiamano gli autori di uno studio molto interessante pubblicato nell’ultimo quarterly report della Bis, fra le regole di contabilità nazionali e la realtà globalizzata dell’economia genera fenomeni molto curiosi da osservare che sollevano dubbi sull’adeguatezza del nostro apparato statistico che, in ultima analisi, determina la nostra conoscenza del mondo economico.

Per apprezzare questo discorso, che può apparire sofisticato mentre in realtà è molto semplice, serve ricordare alcune definizioni di contabilità nazionale di uso comune nei discorsi economici ma che spesso vengono equivocati. Il prodotto interno lordo (gross domestic product, Gpd) che misura l’attività economica di un paese, si determina sommando il consumo di beni e servizi del settore privato e quello del settore pubblico e aggiungendo il totale degli investimenti e l’export netto. Accanto a questa definizione c’è quella di reddito nazionale lordo (gross national income, Gni) che si ottiene sommando i redditi guadagnati dai residenti del paese, compresi quelli generati all’estero. In sostanza si tratta di aggiungere al pil la voce dei redditi primari netti (net primary income, Npi), ossia la differenza fra i flussi di reddito che i residenti ottengono dai non residenti e i deflussi che i residenti pagano ai non residenti. Tali flussi sommano retribuzioni per impiegati, reddito da investimenti esteri e altri redditi. L’export netto e i redditi primari netti sono componenti del conto corrente (current account, CA), che misura l’interscambio di beni e servizi, dei redditi e dei trasferimenti di un determinato paese verso tutti gli altri. Il conto corrente si compone anche della voce dei redditi secondari. Il saldo di conto corrente è associato dinamicamente con l’acquisizione netta o la vendita di asset esteri, ossia la posizione netta degli investimenti esteri (net international investment position, NIIP). Un CA positivo implicherà che la NIIP di oggi sarà maggiore di quella di ieri, se mettiamo per ipotesi che gli aggiustamenti di valutazione (stock flow adjustment, SFA) siano pari a zero. Questi ultimi misurano i cambiamenti di valore degli asset determinati dai prezzi e dai movimenti valutari, ma anche la rilocalizzazione della proprietà degli asset intangibili di capitale e gli asset finanziari fuori dai confini. La NIIP a sua volta si compone di investimenti diretti (direct investment, DI), investimenti di portafoglio, altri investimenti, asset di riserva e derivati finanziari. In dettaglio, gli investimenti diretti rappresentano interessi di lungo periodo di un soggetto di un paese A che investe in un paese B. Si definiscono tali quando l’investitore acquisisce almeno il 10% di azioni con diritto di voto o anche meno a patto però di avere voce in capitolo nella gestione. In alternativa si parla di investimento di portafoglio, ai quali sono assimilati anche gli acquisti di obbligazioni o strumenti del mercato monetario. Queste definizioni, che sono ampiamente condivise a livello internazionale, nascondono notevoli complessità. Gli studiosi della Bis osservano che ormai risulta chiaro che il concetto del conto corrente (CA) non è abbastanza illustrativo dei collegamenti che insistono nella trama delle relazioni economiche internazionali e gli esempi addotti nell’articolo ne danno un’ampia prova.

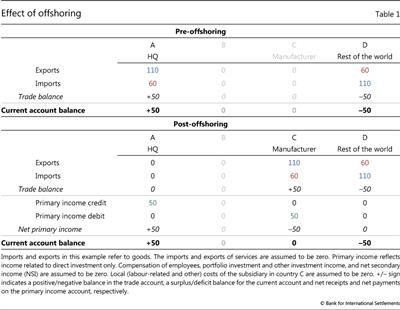

Il primo caso da esaminare è quello dell’offshoring, che si verifica quando un processo economico viene spostato da un paese a un altro o tramite l’avvio di una controllata estera o attraverso un contratto con un’azienda estera. Questa tabella esemplifica cosa accade alle grande di contabilità che abbiamo osservato.

Prima dell’offshoring il paese che produceva ed esportava in eccedenza otteneva un attivo di conto corrente che derivava dal conto merci. Nel secondo caso il pese dove si svolge la produzione registra un’eccedenza sul conto merci e un debito sul conto dei redditi primari, che corrisponde all’attivo sullo stesso conto del paese che ha esternalizzato la produzione. Rimane l’attivo di conto corrente per il paese A, ma muta la natura: dalle merci ai redditi.

Se adesso ripetiamo l’esempio ponendo come punto di osservazione non più la residenza del paese produttore, ma il domicilio del quartier generale della ditta che produce, osserviamo un notevole cambiamento.

L’azienda del paese A ha tessuto relazioni economiche con i paesi B e C. In particolare ha deciso di domiciliare la sua sede nel paese B. Ciò non produce alcuna attività economica reale nel paese B, ma legale sì. E la conseguenza si vede nella tabella. Mentre prima della nuova domiciliazione il paese A incassa tutto il reddito dell’investimento estero, dopo il reddito per il paese A si riduce a un quinto, mentre i quattro quinti rimangono nel paese dove è stata domiciliata la società, malgrado non abbia prodotto nulla. Ciò dipende dalle regole con le quali vengono contabilizzati gli investimenti diretti e quelli di portafoglio e questo “distorce la misura del reddito nazionale lordo (GNI) e del conto corrente”. Tale effetto è conseguenza del fatto che gli azionisti dell’azienda che lavora nei tre paesi continuano a risiedere nel paese A, ma quello che prima era un credito che derivava da un investimento diretto del paese A verso il paese adesso diventa un investimento di portafoglio di A verso B e quindi i flussi di reddito fra i due paesi sono limitati al pagamento dei dividendi. “Questo riduce il saldo di conto corrente per il paese A perché alcuni profitti sono trattenuti e vanno ad alimentare gli utili non distribuiti”. Al contrario accade per il paese B che riceve tutto il frutto degli investimenti di A derivanti da C e restituisce solo la quota di dividendi ad A e perciò “gonfia” di attivi, che di fatto non sono suoi, il conto corrente del paese. Evidenze di questo tipo sono state osservate, ad esempio, in Svizzera, dove i robusti attivi correnti dipendono in buona parte proprio dalla presenza di multinazionali estere. Ma tale meccanismo è ancor più visibile in Irlanda. Nel decennio scorso diverse aziende britanniche e statunitensi hanno spostato il domicilio aziendale laggiù determinando un notevole incremento alla voce centrate da redditi di capitale per il paese che a sua volta ha guidato l’incremento dei redditi primari e quindi del conto corrente.

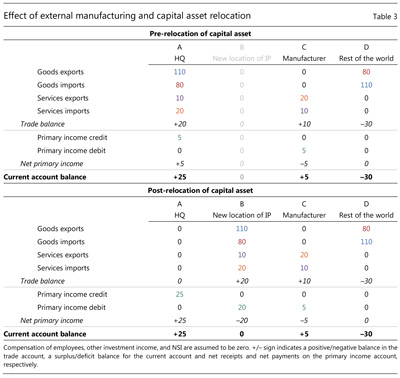

Un altro fronte di complessità risiede nella gestione dei diritti di proprietà intellettuale come capital asset, che hanno un ruolo crescente nella misurazione e interpretazione del pil. Secondo le regole del 2008 del System of national account (SNA) l’assegnazione alla categoria di importazione o esportazione dipende dalla proprietà economica del diritto di proprietà intellettuale (Intellectual property, IP). Anche qui, questioni di convenienza fiscale spingono le multinazionali a delocalizzare anche questi diritti e con ciò contribuendo ad annebbiare una corretta rappresentazione della realtà. Un’altro esempio mostrerà con chiarezza questa situazione.

Come si vede, il paese A, che ha trasferito al paese B non solo il domicilio ma anche i diritti di proprietà intellettuale, incassa sempre 25 ma tutto sulla voce dei redditi, quindi senza alcun effetto sulla bilancia commerciale, quattro quinti dei quali derivanti da proprietà intellettuale e un quinto in qualità di profitto estratto dal paese produttore C. Ciò significa che il paese B accumula debiti verso il paese A che corrispondono a un aggiustamento di valutazione (SFA) per il paese che lo decide. Ciò in quanto il diritto trasferito viene trascritto come attivo nella contabilità dell’azienda estera domiciliata in B e come debito per la sussidiaria che risiede nel paese A, che corrisponde a sua volta a un aumento degli investimenti diretti del paese A tramite la componente SFA.

Ancora una volta, si apprezza questo meccanismo all’opera osservando il caso dell’Irlanda. La rilocalizzazione delle aziende unita a quella degli asset intangibili e la notevole globalizzazione dei processi produttivi, ha significativamente modificato i conti nazionali. A luglio del 2016 “i dati delle entrate e delle uscite del 2015 hanno registrato una crescita del PIL reale del 26% e una crescita reale dell’RNL (GNI) del 19%”. Ciò costrinse l’ufficio di statistica irlandese a pubblicare una serie di indicatori economici modificati che spiegassero “le distorsioni derivanti dalla natura globalizzata dell’economia irlandese”. Il miracolo economico irlandese c’era. Ma solo nella contabilità.

(2/segue)