Etichettato: the walking debt

La nuova globalizzazione americana somiglia (per ora) a quella vecchia

Molto si discute di come stia cambiando il mondo in conseguenza dei vari cataclismi che lo squassano da almeno un ventennio, con gli ultimi due o tre anni che hanno svolto il ruolo poco sempre poco apprezzato di chi scatena l’incendio. Per fare un parallelo, la pandemia e la guerra sono stati l’equivalente del colpo di pistola di Sarajevo nel 1914, con il vecchio equilibrio internazionale nel ruolo dell’arciduca austriaco assassinato. La guerra è scoppiata, ma covava da tempo.

Altresì la nostra cara, vecchia globalizzazione: è scoppiata ma la crisi covava da tempo. Solo un occhio poco avveduto non indovina, nel grande crash del 2008 la prima crisi di un grande movimento di internazionalizzazione iniziato con l’ingresso della Cina nel Wto, e che già sul finire degli anni Novanta, mentre montava la prima crisi del millennio, quella di Internet, riempiva le piazze di contestatori. Il celebre libro No logo è stato pubblicato nel 1999, proprio mentre le piazze di Seattle protestavano contro la WTO. Quasi un quarto di secolo fa, quindi, non ieri l’altro.

Ricordare queste cose ci aiuta ad apprezzare meglio un ottimo lavoro svolto da alcuni economisti che hanno pubblicato un paper, proposto di recente dal NBER, assai utile ai giorni nostri (Global Supply Chains: the looming “great reallocation”), quando sembra – sembra – che il mondo stia rivedendosi allo specchio alla ricerca di un nuovo modo di essere. Utile innanzitutto perché fornisce alcuni dati riferiti agli Stati Uniti (vedi tabella sopra e sotto) che poi sono stati il grande motore, e non da oggi, di questa globalizzazione. Capire come e dove stia girando questo motore, perciò, è molto interessante.

Prima di inerpicarci sui numeri, anticipiamo subito una prima conclusione che rivela chiaramente quel legame, ormai intuito da tempo, fra globalizzazione e livello generale dei prezzi. “Non è chiaro se si ridurrà la dipendenza degli Stati Uniti dalle catene di approvvigionamento collegate alla Cina, e del resto ci sono già segnali che i prezzi delle importazioni dal Vietnam e dal Messico siano in aumento”.

Questa conclusione ci dice due cose: la prima è che le gli Stati Uniti, specie dopo il 2017, con l’epoca Trump, hanno iniziato il loro percorso di allontanamento dalla Cina, di sicuro molto velleitario ma chissà quanto efficace. Al tempo stesso hanno iniziato a spostare le proprie catene di fornitura, in Vietnam e Messico ad esempio. Ma non è affatto detto che questo abbia effetti positivi sui prezzi all’importazione, rimasti bassi a lungo nell’epoca “cinese”, che sono stati un potente driver della deflazione internazionale – insieme al basso costo dei fattori di produzione – nell’epoca d’oro della globalizzazione.

La tabella che apre questo post ci dice molto altro circa l’andamento della globalizzazione “americana”. La prima è che cambiano i luoghi, per la ragion politica, ma non le logiche: si cerca sempre di produrre utilizzando forza lavoro a basso costo. Si punta su nuovi emergenti – L’India vede aumentare le sue esportazioni negli Usa (dal 2 al 3 per cento del totale dell’import statunitense) nello spazio di pochi anni, che è sicuramente molto, ma non certo indice di una rivoluzione. Specie quando si osservi che Cina, che pure ha perso posizione – nel 2022 pesava il 17 per cento delle importazioni Usa a fronte del 22 del 2017 – rimane saldamente al primo posto come principale fornitore degli americani.

Questo perché è molto facile dire, o scrivere, mentre rimane difficile fare e quindi cambiare prassi che si sono consolidate nel corso di decenni. Se la nouvelle vague del near-shoring, friend-shoring, o comunque si voglia chiamare, avrà effetti lo vedremo solo nel periodo medio-lungo, durante il quale nel frattempo avremo appreso anche i costi.

Per il momento si possono sicuramente osservare sotterranei mutamenti nei rapporti di partnership economica che, per quanto “incombente”, come scrivono gli autori del paper, è ancora ben lungi dall’essere compiuta. E anche ammesso che si compirà è difficile attendersi profonde rivoluzioni.

Un esempio, raccontato nel paper, aiuterà a capire. Nel corso degli anni Novanta Canada e Giappone hanno visto diminuire la loro quote di importazioni dagli Usa a vantaggio di Cina e Messico, e tuttavia sono rimasti forti legami fra questi paesi e gli Stati Uniti perché, ad esempio, il Giappone “ha sostituito gli investimenti diretti ai flussi commerciali come modalità di accesso al mercato Usa”.

Solo un esempio, ma istruttivo. Un altro ancora, stavolta lato export statunitense, aiuta a comprendere quanto i contesti siano volatili e al tempo stesso molto stabili. Negli anni ’90 gli Usa erano forti esportatori di prodotti relativamente a monte della catena di produzione (circuiti integrati elettronici, macchinari e parti e altri input materiali per la lavorazione e l’assemblaggio all’estero), pur essendo un importatore di beni finali (elettronica, tessili). “La fine degli anni 2000, a sua volta, ha visto un cambiamento significativo (anche se spesso trascurato) nel profilo commerciale degli Stati Uniti, poiché la sua crescente indipendenza energetica ha portato a una diminuzione delle importazioni di petrolio e prodotti correlati”.

I cambiamenti avvengono, insomma, ma all’interno di una struttura che tende a rimanere stabile. A meno ovviamente di cambiamenti catastrofici. L’esempio calzante, in questo caso, è il crash osservato durante la pandemia.

L’analisi svolta dagli autori degli ultimi cinque anni “caratterizzati da un’intensificazione del sentimento anti globalizzazione” mostra infatti che non c’è stato il temuto “netto ridimensionamento del commercio globale in termini di quota del PIL mondiale”. Al contrario: “Di fatto, il valore aggregato dei principali flussi commerciali, come le importazioni di beni statunitensi, ha registrato una forte ripresa dopo la pandemia di Covid-19, raggiungendo i massimi storici nel 2022”.

Serve, insomma, una catastrofe di livello Covid per disseccare le fonti del commercio internazionale, e comunque sia il sistema ha una sua resilienza che tende a riportarlo verso l’equilibrio perduto. Questo non vuol dire che i cambiamenti non accadano. L’effetto Trump, chiamiamolo così, ha spostato cinque punti di import americano dalla Cina ad altri paesi. Ed è probabile che le recente politiche economiche della nuova amministrazione, tese in qualche modo a “rimpatriare” gli investimenti esteri Usa ne provochino altri. Ma servirà tempo, appunto. E il tempo è denaro.

Questo denaro passa dalle merci, che cambiano luogo di produzione, e dagli investimenti diretti esteri, che si dirigono altrove. E a seconda dell’altrove che si sceglie, vengono a formarsi nuovi prezzi di produzione, che hanno effetti diretti sui prezzi al consumo. Specie se le catene di produzione vengono internalizzate. Nel caso, vale a dire, di reshoring.

A tal proposito il paper osserva che i primi effetti delle politiche usa si iniziano a intravedere. In particolare, si nota che alcune catene di produzione tendono a chiudersi dentro il territorio Usa. E questo, se da un lato frena il declino della manifattura statunitense, dall’altro solleva interrogativi non banali sull’effetto che il reshoring può avere sul livello generale dei prezzi.

Detto diversamente, fino a che punto siamo disposti ad accettare un aumento dei prezzi in cambio di una ripresa della manifattura interna? Non esistono pasti gratis in economia. Tantomeno in quella internazionale.

Inflazione e/o globalizzazione? Questo è il problema

Bentrovati. Ci siamo salutati ai primi di agosto, quando abbiamo chiuso la stagione dedicata alla Reglobalisation, presentando quella che inizia oggi e che abbiamo chiamato Disinflation, con la domanda se i due processi in corso non fossero facce di una stessa medaglia.

Le cronache dell’estate, che molto spazio hanno dedicato a questioni delle quali sarà interessante osservare gli sviluppi, come la nascita del cosiddetto Global South, piuttosto che il G20 indiano durante il quale l’Unione Africana è diventata parte dell’organizzazione, mostrano che la domanda aveva un qualche senso.

Il mondo sta riorganizzando le sue relazioni, che in economia si chiamano catene di produzione, e, inevitabilmente, tutto ciò ha conseguenze sul livello generale dei prezzi, per la semplice ragione che sta nascendo una nuova economia internazionale. E questo è sempre un processo doloroso, che i prezzi non possono che registrare infiammandosi, peraltro incoraggiati da una congiuntura piuttosto avversa e da politiche monetarie e fiscali non sempre avvedute.

Per farla semplice, potremmo dire che la grande deflazione iniziata alla fine degli anni ’90 e culminata nelle politiche monetarie a tassi negativi, come risposta non sempre efficace alla freddezza dei prezzi, era la rappresentazione di un certo equilibrio economico dove i fattori di produzione, abbondanti e a poco prezzo, circolavano assai più liberamente di oggi, lungo catene di scambi stabili e “sicure”. Semplificando: l’America produceva in Cina, l’Europa si alimentava in Russia, e tutti vivevano felici e (quasi) contenti.

Adesso il giocattolo si è rotto. America ed Europa stanno cercando diversi modi di produrre e alimentarsi, e quindi in questa faticosa ricerca di un nuovo equilibrio, sul quale sono cadute come meteoriti una pandemia e una guerra, il clima è diventato improvvisamente bollente. E i prezzi di conseguenza.

La nuova globalizzazione che sta sorgendo porta con sé un diverso livello dei prezzi, e gli sforzi delle banche centrali, che alzano i tassi fino a sfinire le proprie giurisdizioni, servono soltanto a erigere dighe provvisorie che si spera reggano la tensione sociale, inevitabile, che porta con se un rallentamento dell’economia, specie in un contesto di spazi fiscali ridotti al lumicino per tutti i grandi paesi.

Dobbiamo chiederci perciò dove stiamo andando, ossia che tipo di economia internazionale stia nascendo. Se lo spettacolo del mondo individuerà nuovi protagonisti o se possiamo solo osservare il declino di quelli vecchi. Tante domande, ma con un punto di osservazione fermo: lo sviluppo dell’inflazione avrà molto a che vedere con quello della globalizzazione. Questo è il problema.

Il blog va in vacanza. Ci rivediamo a settembre con la nuova stagione: Disinflation

L’undicesima stagione del nostro blog – Reglobalisation – termina oggi, con il consueto saluto di arrivederci a settembre. Abbiamo scelto di salutarvi con l’immagine della copertina del mio libro, uscito a febbraio scorso, quindi a metà del nostro discorso stagionale, che stiamo accompagnando durante la sua infanzia, provando a farlo diventare adulto e poi maturo. Che per un libro significa continuare a scriverlo per tenerlo in vita, invece del consueto tramonto repentino al quale di solito i libri vengono consegnati.

La Storia della ricchezza ha ambizioni più elevate, proprio come questo blog. Vuole essere compagno delle vostre riflessioni a lungo, anche dopo tanto tempo che è uscito, e perciò tocca a noi darvi buone occasioni per leggerlo, se non l’avete ancora fatto (spero di si) o sfogliarlo di nuovo.

Proprio come questo blog, che ormai ha superato le 700 mila visualizzazioni, che sembrano poche nell’epoca digitale ipertrofica che stiamo vivendo, ma invece sono moltissime se pensate quanto impegno richieda leggere i post di queste pagine. E scriverli pure, ovviamente. Di questo impegno che condividiamo vi sono grato, e spero di essere un valido supporto per la vostra immaginazione.

La stagione XI è terminata perciò, ma questo non vuol certo dire che la reglobalizzazione, che la intitolava, si sia conclusa. Sono ancora in pieno svolgimento i processi di ricomposizione delle dinamiche socio-economiche, e quindi politiche, che caratterizzano il dopo pandemia e guerra e ovviamente il futuro è avvolto nell’ignoto, per fortuna.

Tantomeno si è concluso, anzi è ipotizzabile che continuerà a lungo, il processo inflazionistico che è l’elemento più visibile di questa reglobalizzazione. Chi segue il blog avrà notato quanto spazio abbiamo dato all’inflazione nelle nostre riflessioni. Non è una scelta dettata dalle urgenze dell’attualità: il blog non è un giornale. Ma dalle numerose osservazioni interessanti che l’attualità sta generando, soprattutto collegandosi proprio alla reglobalizzazione.

Sorgono infatti alcune domande che ci siamo posti qua e là scrivendo: in che modo la reglobalizzazione ha avuto impatto sul livello generale dei prezzi? O, per dirla diversamente, in che modo il repentino cambio di politiche monetarie, che ovviamente è stato indotto dall’inflazione, influirà sulla reglobalizzazione?

La dodicesima stagione del blog, perciò, sarà dedicata al grande tema che impegnerà i policy maker di tutto il mondo, o quasi, da settembre in poi: la disinflazione. Che, a ben vedere, è un altro aspetto della reglobalizzazione.

Non finisce qui. Si preparano altre novità editoriali, sulle quali vi renderò edotto nei mesi a venire. Sappiate solo che il nostro discorso prosegue e ci conduce là dove nessuno era mai arrivato prima, come direbbe il capitano Kirk. Il nostro blog-Enterprise è davvero una navicella spaziale lanciata verso l’ignoto. Condividerla con voi lettori è un onore e un privilegio che non ha prezzo. Infatti rimane tutto gratis.

Vi auguro felici vacanze, se le fate, e una buona vita.

Ci rileggiamo a settembre.

Cartolina. Una spesa interessante

Quando vi diranno che si è ristretto lo spazio fiscale, termine forbito per dire che il governo è a corto di risorse, ricordate quello che è successo ai tassi dei nostri Bot e Btp nell’ultimo biennio e poi che questi rincari implicano una spesa per interessi molto diversa rispetto a quella alla quale ci eravamo abituati. Piano piano, infatti, l’onere del medio del debito sta tornando al livello del 2012, quando rappresentava un notevole fardello. E si aggiunge alle altre spese fisse che affliggono la nostra contabilità pubblica, dove primeggiano per volume quelle per le prestazioni sociali. Il problema di avere tanti debiti, e scarse prospettive di abbatterli significativamente, è che tolgono spazio al presente. Spazio fiscale. Il passato grava sulle nostre spalle. E non fa sconti. Non più almeno.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

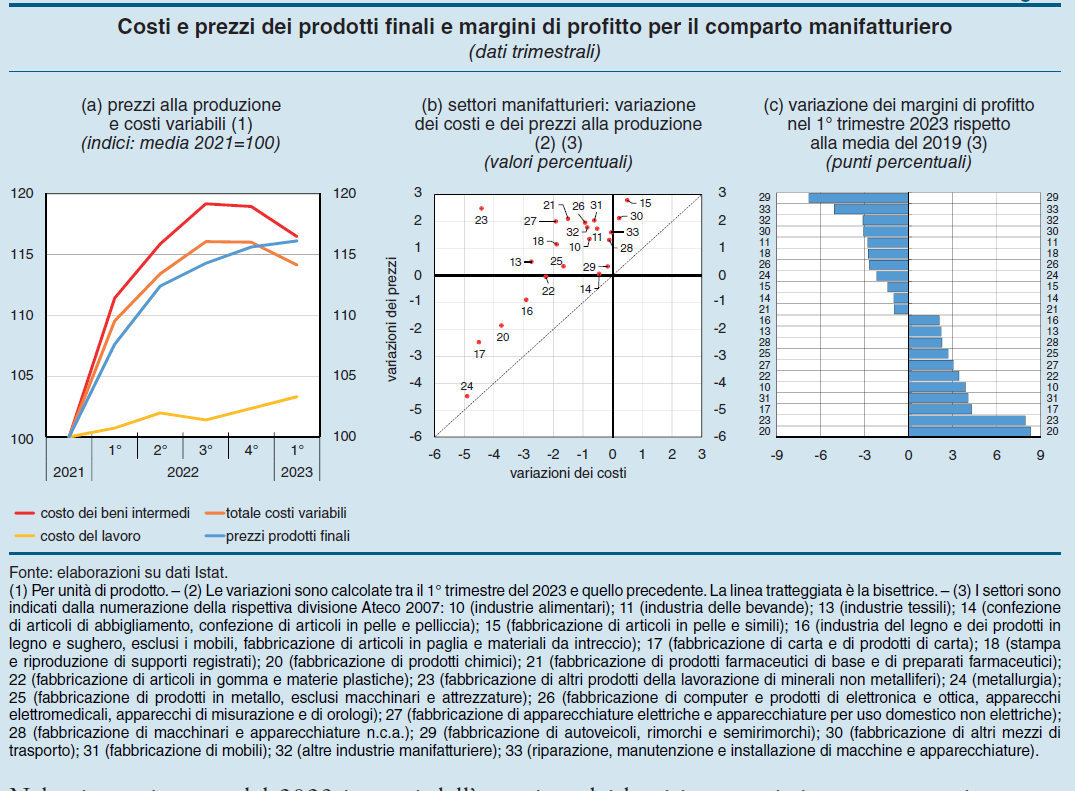

I profitti della manifattura italiana tornano al livello pre-pandemia

Prima di congedarci, per il consueto finale di stagione, vale la pena lasciare le ultime molliche sul sentiero di noi novelli Pollicino in cerca della strada per la normalità. Una di queste l’ho trovata sfogliando l’ultimo bollettino economico di Bankitalia, dove un agile riquadro fa i conti in tasca alle imprese e ne trae una conclusione che sarà molto utile ricordare a settembre, quando torneremo dalle vacanze più squattrinati del solito e con, negli occhi, le tabelle dei rincari di ogni cosa assai più presenti di quanto non siano adesso.

Il punto saliente è che “nel complesso del manifatturiero i margini di profitto sono tornati ai livelli pre-pandemici”. Ma in questo dato generale si nascondono molte differenze. Ci sono 11 settori, che trovate indicato nella tabella c, in alto, dove i margini di profitto sono ancora sotto quel livello. E questo lascia ipotizzare che queste imprese avranno come minimo la tentazione di far salire i costi.

Interessante anche osservare come le imprese manifatturiere italiane abbiano reagito allo shock inflazionistico, che ha fatto schizzare alle stelle i costi di produzione e, di conseguenza, i prezzi al pubblico. Le stime di Bankitalia calcolano nel 13,7 per cento l’aumento dei costi variabili per unità di prodotto nel 2022 rispetto al 2021. Tali costi incorporano l’acquisto di materie prime, semilavorati, servizi e costo del lavoro. L’aumento dei prezzi, che è stato del 12,4 per cento nel 2022, non ha quindi compensato quello dei costi. Se il consumatore piange, le imprese insomma non ridono. Ma certo piangono meno, visto che hanno subito la contrazione dei propri margini di profitto di circa un punto percentuale, mentre il consumatore, ha subito una piena erosione del proprio potere d’acquisto solo in piccola parte compensata da adeguamenti delle retribuzioni.

Questo sempre in generale, ovviamente. Alcuni settori (fabbricazione della carta, della chimica, della metallurgia di base e dei prodotti in metallo) hanno ritoccato i listini all’insù più degli altri e hanno conservato i propri margini.

Quando nel 2023 i prezzi energetici e dei beni importati sono diminuiti, abbassando i costi variabili dell’1,6 per cento per unità di prodotto, i prezzi dei prodotti finiti hanno continuato la loro crescita, seppure più lentamente (+0,4 per cento), sicché il margine operativo lordo delle imprese (MOL) è aumentato di 1,8 punti “recuperando pienamente il livello del 2021”.

Cosa ci dice tutto questo? Nulla che non potessimo già immaginare. Un movimento inflazionistico si trasmette dalla produzione al consumo molto facilmente, visto che le imprese possono liberamente adeguare i propri listini, e l’effetto dell’inflazione permane anche quando i prezzi alla produzione rallentano. Sempre perché chi produce, beni o servizi, ha un strumento in più rispetto a chi consuma e ha un reddito fisso: può muovere i prezzi.

Questa asimmetria è fonte di grandi scompensi sociali, che possono facilmente diventare economici – si pensi ai meccanismi di adeguamenti automatici dei salari – e poi politici. Il consumatore ha solo un rimedio contro l’inflazione: tagliare i consumi. Probabile succeda anche questa volta. E chissà per quanto durerà. Perché un’altra cosa che ci ha insegnato l’inflazione è che serve tempo, per tornare alla normalità. Molto tempo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

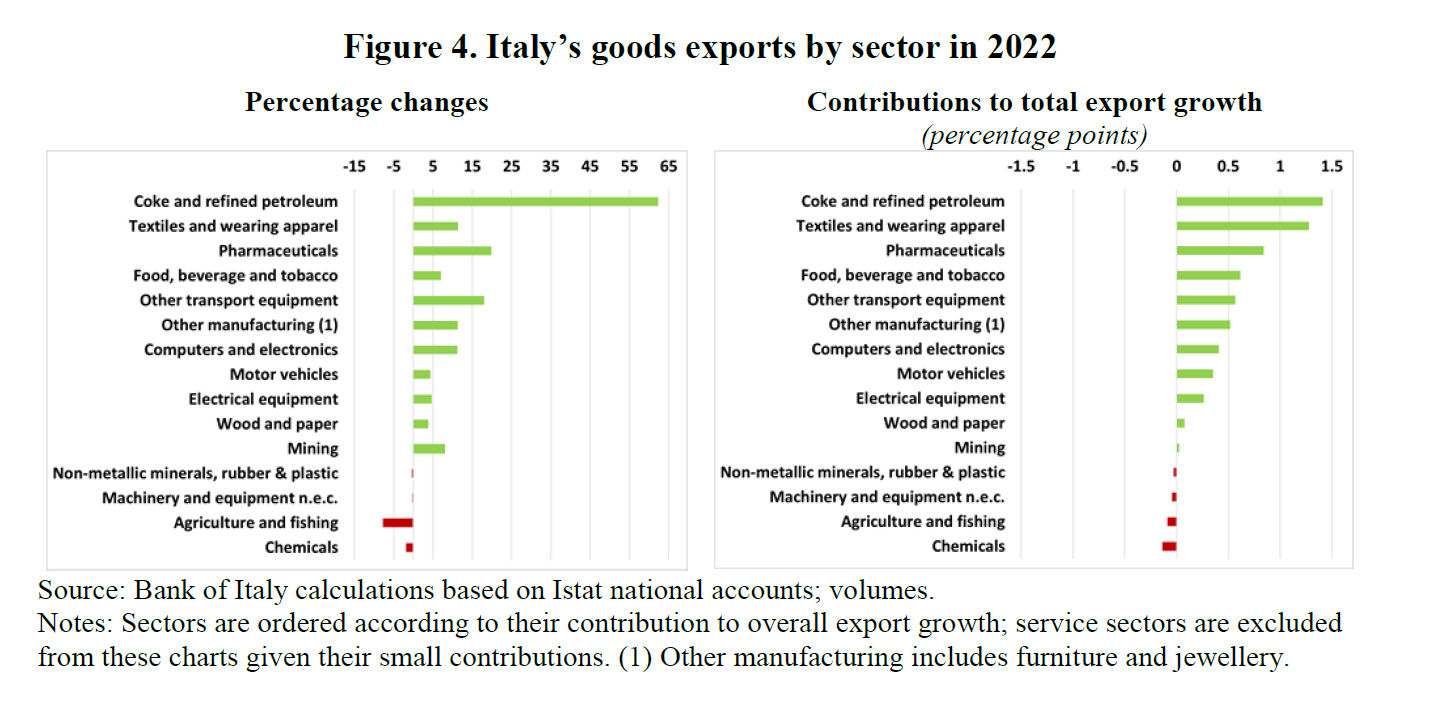

I motivi della resilienza dell’export italiano

Un studio recente di Bankitalia è un’ottima occasione per conoscere meglio la nostra economia e quindi riflettere su noi stessi, che significa provare a individuare i nostri punti di forza e debolezza per far leva sui primi e compensare i secondi. Così almeno dovrebbe essere nel migliore dei mondi possibili, nel quale purtroppo non abitiamo, ma che possiamo sforzarci di costruire con un po’ di pazienza, buona volontà e soprattutto tempo.

Per riuscire serve studiare, piaccia o no a quelli che hanno sempre la risposta pronta, e buon per loro. Avere il coraggio di essere noiosi, come scriveva Nietzsche. E poiché questo coraggio a noi non manca, come sanno bene i tanti coraggiosi che leggono questo blog, eccovi serviti.

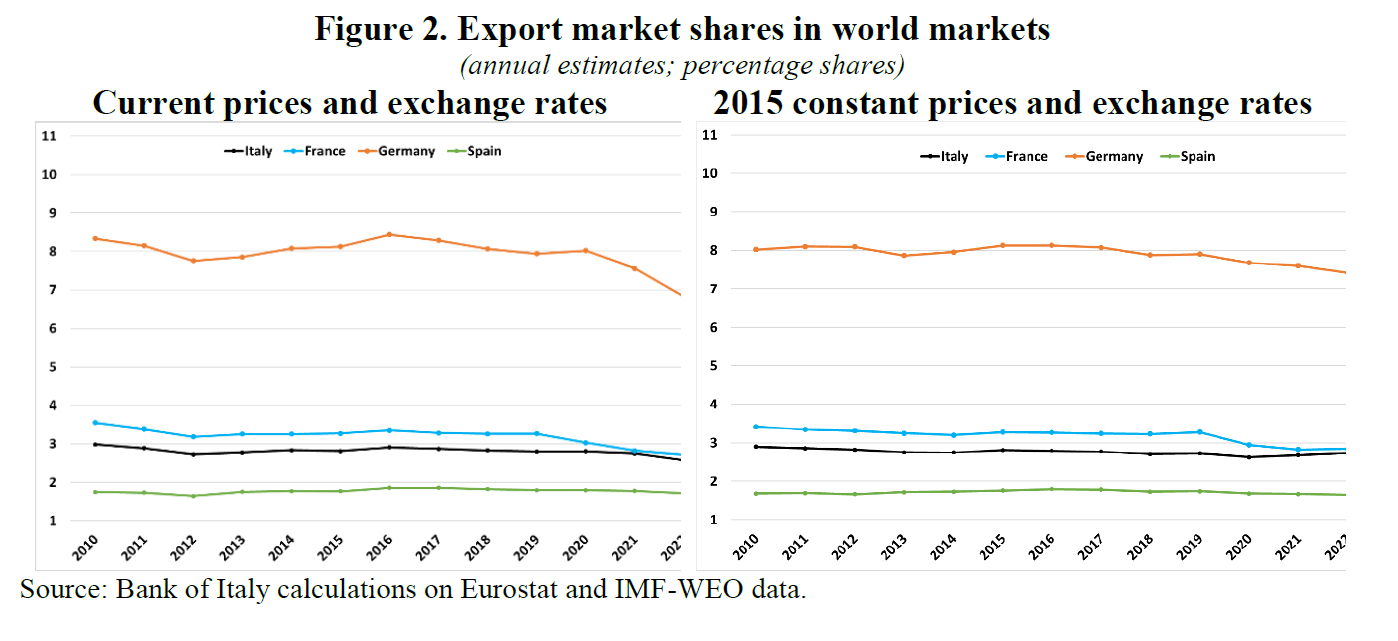

Il punto di partenza è un confronto fra la nostra performance di esportazione e quella dei nostri cugini europei, che trovate riepilogata nel grafico sopra. Si nota che siamo usciti meglio degli altri dal doppio shock pandemia+guerra, anche se certo non con tutte le ossa sane.

Per capire le ragione di questa resilienza, che ci ha consentito di tornare ad essere creditori netti dell’estero nell’arco di pochi trimestri, gli economisti di Bankitalia hanno scomodato il solito arsenale di modelli matematici in cerca di risposte, che perciò vanno intese con giudizio e molti caveat, ma che rimangono comunque informative. Quando si va a pesca col setaccio matematico qualcosa comunque rimane impigliato nella rete.

I fattori individuati dagli autori del paper come spiegazione del successo relativo dell’export italiano (più sei per cento di esportazioni nel 2022, ben al di sopra dei partner europei) sono essenzialmente tre. In primo luogo una componente di competitività legata ai prezzi. Il tasso di cambio reale effettivo (real

effective exchange rates, REERs) ha avuto una dinamica positiva per le nostre ragioni di scambio, incoraggiando quindi le esportazioni. “La metà dell’incremento dell’Italia si spiega con la dinamica dei prezzi alla produzione in calo rispetto ai principali partner commerciali del paese”.

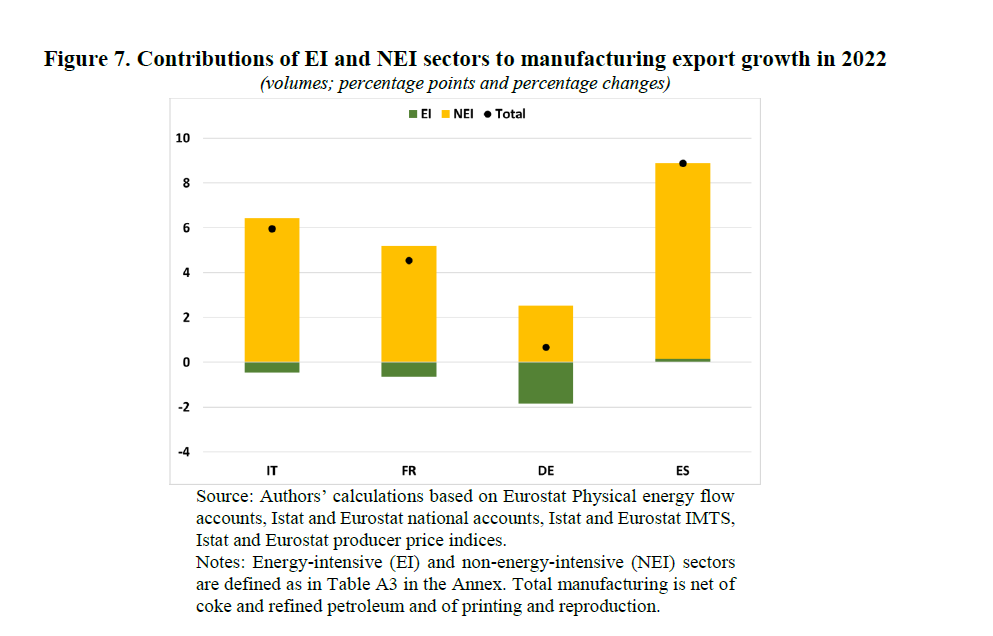

Il secondo fattore è più interessante, perché ci racconta molto della fisionomia della nostra struttura produttiva, e in particolare della manifattura, da dove proviene lo slancio delle esportazioni. Queste ultime provengono da settori che sono stati classificati in due grandi categorie, quelle a grande consumo di energia (energy-intensive, EI) e quelle meno energivore (non-energy-intensive, NEI). Le prime sono state colpite più duramente dai notevoli rincari energetici degli anni vicini a noi, e il loro export di conseguenza. Nel nostro paese, la prevalenza di produzioni non energivore ha rappresentato un asso nella manica per mantenere un livello soddisfacente di esportazioni.

Terzo fattore: l’incidenza delle strozzature sulle catene di fornitura, che ha frenato a lungo le produzioni e quindi le esportazioni. I dati raccolti da una survey internazionale svolta attraverso le aziende dicono che “la produzione italiana è stata significativamente meno colpita dalla carenza di materiali e attrezzature, soprattutto rispetto alla Germania”.

Altri fattori ovviamente avranno contribuito alla resilienza del nostro settore esportatore, ma l’articolo non dice di più. Tuttavia ci dice già molto. Proviamo a trarne alcune conclusioni.

La prima, ovvia, è che siamo un’economia estremamente aperta, e come tale assai sensibile al contesto internazionale, ma al tempo stesso capace di notevole flessibilità. Lo dimostra la sostanziale stabilità della quota di mercato del nostro export a livello globale.

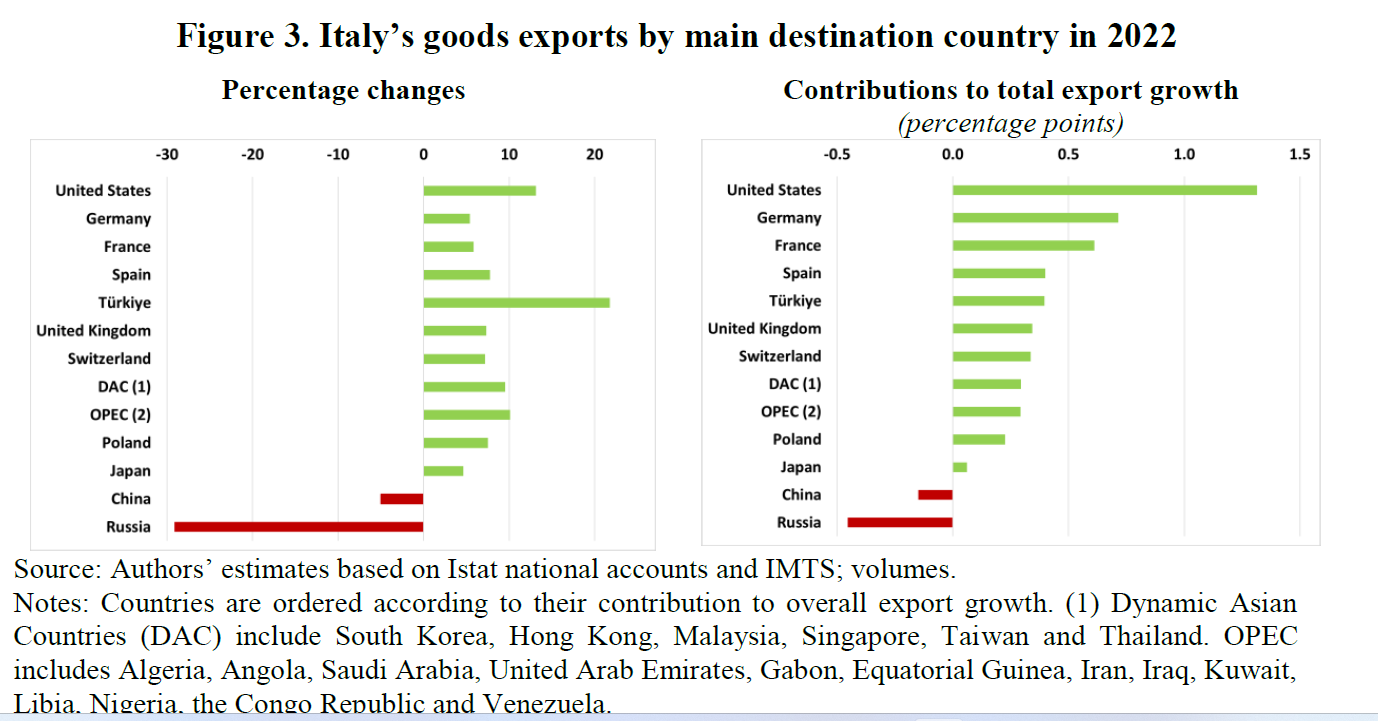

E questo malgrado importanti evoluzioni accadute, specie nell’ultimo anno, quanto ai nostri partner commerciali. Nel 2022 sono praticamente crollate le esportazioni verso la Russia e diminuite anche quelle verso la Cina, ma sono cresciute nel resto del mondo, specie negli Usa.

Questo significa che siamo inseriti in un circuito economico che rimane dinamico e nel quale abbiamo buone carte da giocare.

Ultima considerazione, ma non in ordine di importanza: abbiamo alcuni settori molto forti e altri meno, che perciò probabilmente nascondono alcune opportunità che dovremmo imparare a cogliere.

Questo è utile ricordarlo specie adesso, che il clima economico volgerà al brutto mano a mano che l’autunno della politica monetaria condurrà all’inverno dei consumi e degli investimenti.

La resilienza del nostro settore esportatore, unita alla solidità della nostra posizione estera offre ottimi argomenti contro la depressione. Certo non bisogna dimenticare i nostri punti di debolezza, che sono tanti. Ma ricordarli senza rassegnarsi a portarne il fardello, lavorando intanto su quello di buono che abbiamo, è già il primo passo per iniziare a superarli.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

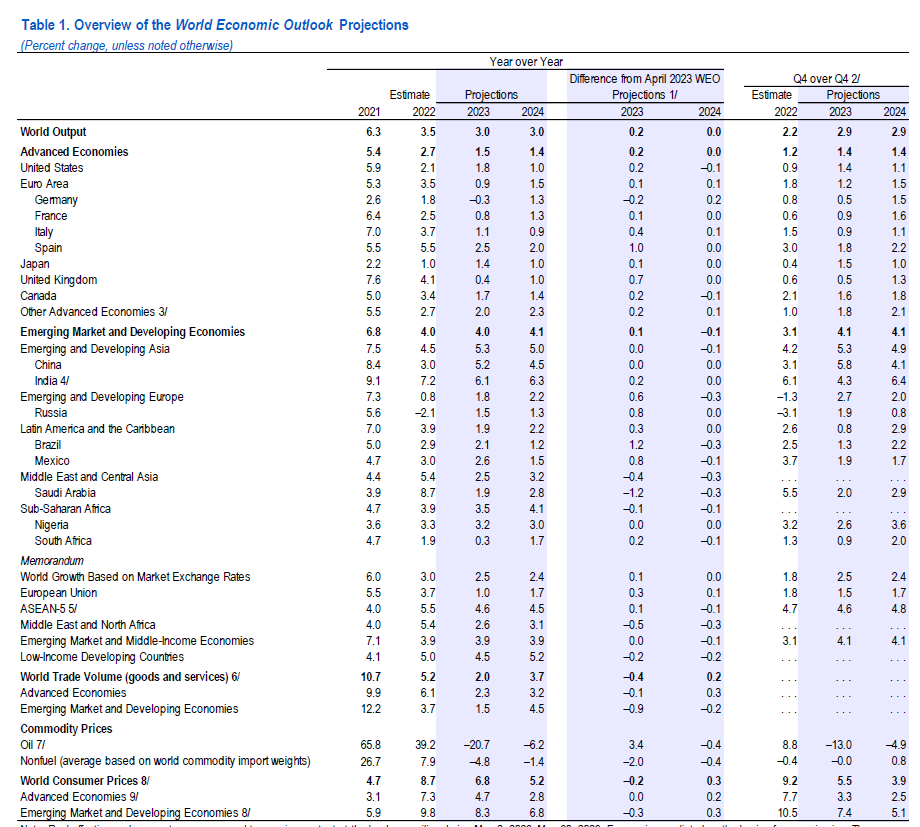

La disinflazione richiederà più tempo del previsto

Ossessionati come siamo dal numeretto che quantifica la nostra crescita, non prestiamo la dovuta attenzione ad altre due variabili esibite in bella vista nell’ultimo World Economic Outlook del Fmi: l’andamento del commercio internazionale e l’inflazione.

Non solo questi due fattori esibiscono diversi elementi di correlazione – un commercio internazionale fiorente contribuisce a mitigare i prezzi – ma hanno molto a che vedere col famoso numeretto: se si commercia molto vuol dire che si produce molto, e quindi si investe e si consuma, eccetera eccetera.

La ricognizione svolta dal Fmi, da questo punto di vista , non è molto incoraggiante. Il commercio internazionale quest’anno è previsto cresca solo del 2 per cento, confrontandosi questo dato con il 5,2 per cento del 2022, con la previsione che torni al 3,7 nel 2024, “ben al di sotto della media del 4,9 per cento del periodo 2000-19”.

La tanto vituperata globalizzazione, almeno quanto ai suoi esiti, non la rivedremo tanto presto. Un po’ perché si sta assistendo a una ricomposizione della domanda verso i servizi domestici, un po’ perché l’apprezzamento del dollaro ha tolto potere d’acquisto a parecchie economie, che in dollaro fatturano, un po’ perché, dulcis in fundo, sono aumentate le barriere al commercio. Volevamo più autarchia? L’avremo. Poi però non bisognerà lamentarsi che i prezzi si dimostrino così caldi.

Il problema, e qui veniamo al secondo dato, è che l’inflazione core, ossia quella al netto di energia e beni alimentari freschi, sta rallentando molto lentamente, e si prevede ancora sopra i target delle banche centrali per i prossimi due anni. A essere ottimisti, visto che nel 2024 si vede ancora al 4,7 a livello globale, rilevandosi “più persistente di quanto programmato, specie nelle economie avanzate”. In queste economie le previsioni dell’inflazione core sono state addirittura riviste al rialzo, rispetto al WEO di aprile scorso, di 0,3 punti per il 2023 e 0,4 nel 2024. Su base annuale, “circa metà delle economie è previsto non vedano declino nell’inflazione core”.

Vi risparmio il resto perché il messaggio è chiaro. I prezzi non solo cresceranno assai più rapidamente del previsto, ma questo movimento durerà bel aldilà dell’orizzonte di previsione. Che fare allora?

Come cittadini non possiamo fare granché. L’erosione del potere d’acquisto, in un contesto di salari che quando crescono crescono al di sotto dell’inflazione, farà il suo lavoro. Piano piano inizieremo a contrarre i consumi e a rimandare gli investimenti. Niente cene fuori, niente macchina nuova, vacanze col contagocce. Almeno quelli che hanno pochi risparmi o non vogliono spenderli. E siccome i consumi delle famiglie sono una importante componente del famoso numeretto che ci ossessiona, è facile prevedere che i cali congiunturali, ma anche tendenziali, del Pil saranno più frequenti del solito.

Quindi non solo dovremo stringere la cinghia, ma anche sorbirci i peana degli economisti depressi. A questo c’è rimedio, per fortuna. Basta tapparsi le orecchie. Ma per il resto no. Servirà pazienza. E soprattutto tempo. A proposito, ricordatevi quello che diceva il vecchio Benjamin Franklin a proposito del tempo: è denaro. Ecco cominciate a spendere bene questo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

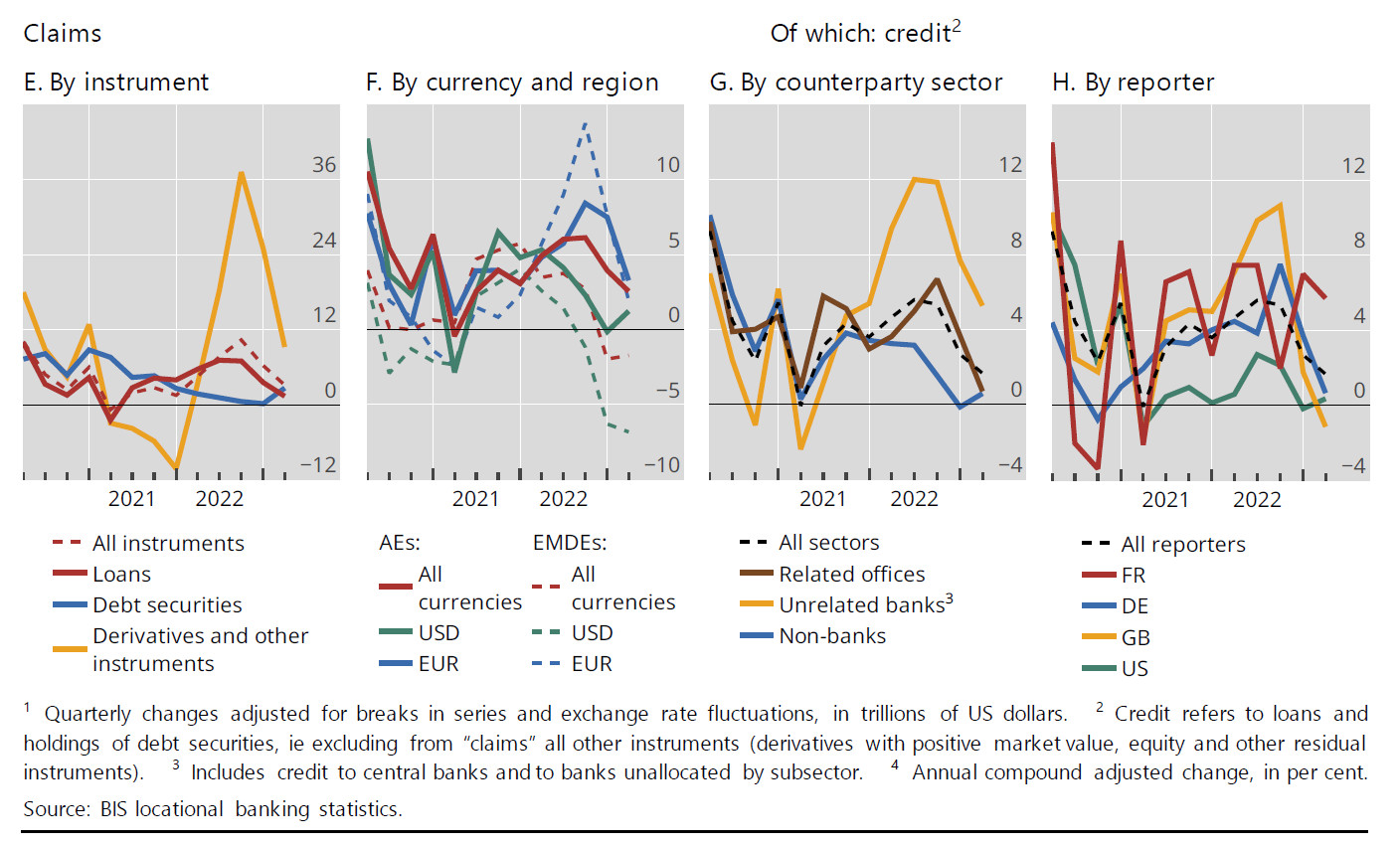

Cartolina. Il credito difficile

Eravamo abituati al credito facile, divenuto persino un modo dire. L’evoluzione più recente della liquidità internazionale, monitorata dalla Bis, ci conferma invece che adesso siamo entrati a a pieno titolo nella stagione del credito difficile. I dati del primo quarto del 2023, infatti, malgrado fattori stagionali abbiano fatto superare per la prima volta uno stock di 37 trilioni di dollari di crediti transfrontalieri, confermano la tendenza al rallentamento del credito già osservata nei trimestri precedenti. Particolarmente, quella del credito in dollari diretto ai paesi emergenti, che al momento sembrano subire più di tutti gli effetti della stretta monetaria della Fed. Vivere nell’età del credito difficile significa che dobbiamo prestare più attenzione a quello che facciamo. Siamo entrati nella stagione del credito difficile, ma siamo usciti da quella della disattenzione. E’ anche una buona notizia.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

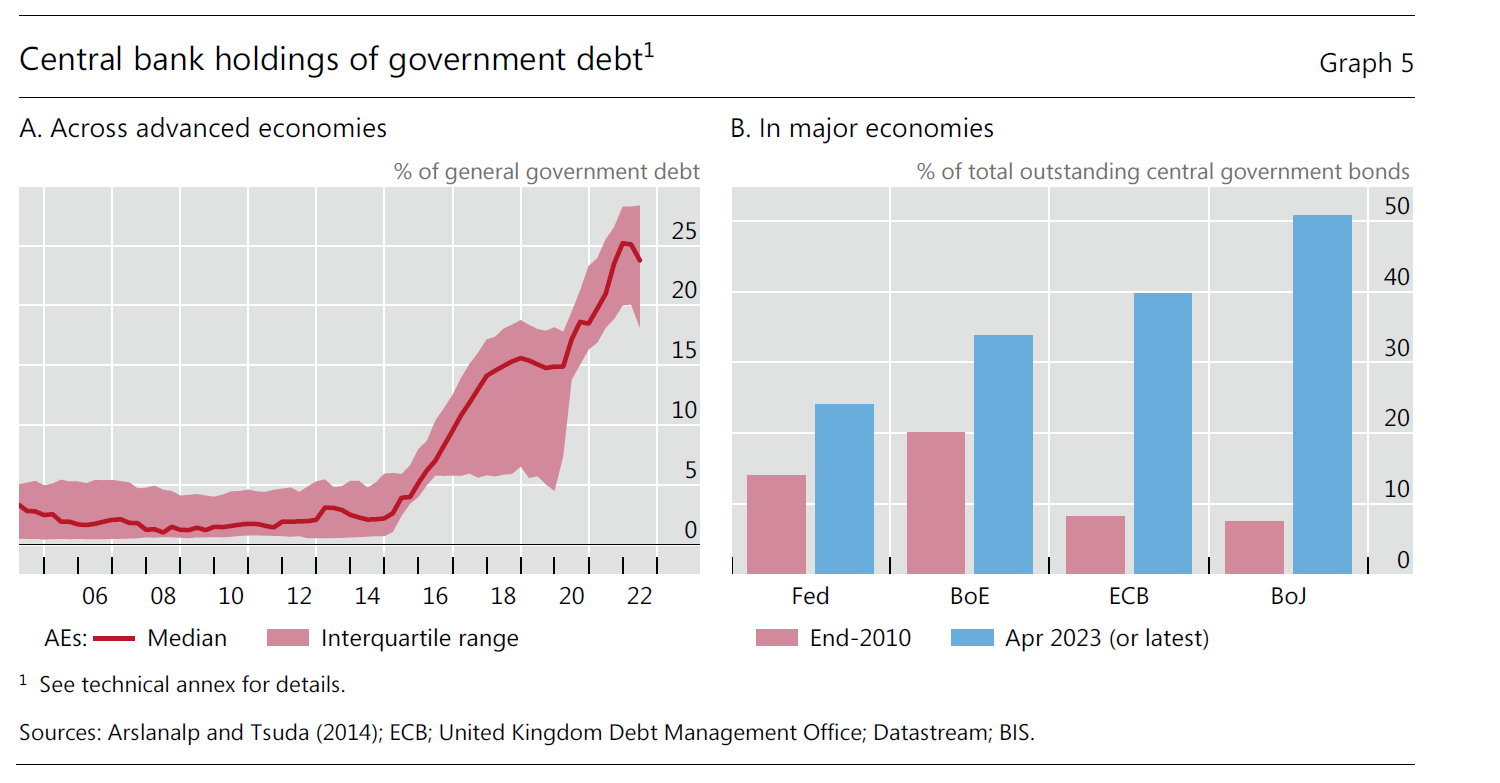

Il nuovo dilemma delle banche centrali

Ieri abbiamo osservato come l’inflazione degli anni 70, descritta in un bel paper di Bankitalia, abbia trovato di che alimentarsi nelle fragilità istituzionali che ancora regolavano il rapporto fra governo e banca centrale. Il concetto di indipendenza dell’istituto di emissione, che nel nostro paese condusse al tanto famoso divorzio fra Tesoro e Bankitalia dei primi anni ’80, non apparteneva ancora alla cassetta degli attrezzi del central banking e serviranno ancora diversi anni prima che questa tendenza divenga una dottrina e quindi una pratica.

Oggi nessuno si sogna più di mettere in discussione questo principio, pure se ogni tanto si sentono gli strepiti dei governi ai quali una banca centrale comprensiva fa sicuramente comodo. Ma abbiamo capito che è un boomerang. La volatilità del credito pubblico, proprio come l’inflazione, trova di che alimentarsi in una banca centrale che dà l’impressione di non tenere a bada il portafoglio.

La fiducia, in un contesto di moneta fiat, è il solo collaterale di cui non possiamo fare a meno. E il lavoro di una banca centrale riesce meglio se tutti credono – dal credere deriva il credito – che la banca centrale segue la sua agenda che non necessariamente coincide con quella del governo.

Fin qui, tutto chiaro. Sono cose che abbiamo ripetuto più volte e raccontato ampiamente anche nella Storia della ricchezza pubblicata da Diarkos.

Se oggi ne parliamo è perché il grafico che abbiamo messo in apertura di post ci racconta un’altra storia: ossia che abbiamo un problema. Notate che fino al 2014 le banche centrali tenevano una percentuale di debito del governo inferiore al 5 per cento del flottante. Adesso sfioriamo il 25 per cento, con esempi monstre, tipo il Giappone, che ha superato il 50 e la nostra Bce che supera il 40 per cento.

Perché lo hanno fatto? La pandemia ha solo fatto traboccare il vaso, portando il livello dal 15 al 25 per cento in un biennio. Ma la tendenza esplode visibilmente a partire dalla seconda metà degli anni Dieci, quando la pandemia non c’era. C’era la deflazione, in compenso. I prezzi, per dirla meglio, crescevano poco e sotto i target di banca centrale. Vi ricordo che i target di banca centrale sono un’altra invenzione “derivata” dalla lotta all’inflazione degli anni ’70.

Negli anni fra il 2015 e il 2022 fare il banchiere centrale era un lavoro facilissimo. Avrei potuto farlo persino io: bastava immettere denaro nel circuito finanziario. L’espediente scelto non fu l’acquisto sul mercato primario, ormai tabù da quando si è affermato il principio dell’indipendenza, ma usare le riserve della banche commerciali, che compongono il passivo del bilancio della banca centrale, per aumentare la liquidità acquistando titoli di stato che, in quanto attività, compensavano il passivo delle riserve bancarie nel bilancio della banca centrale. La regola di non finanziare la spesa del governo non fu violata. Ma le conseguenze furono le stesse. I governi trovarono volenterosi compratori delle loro obbligazioni.

I governi erano lieti di questa generosità, accompagnata da tassi portati a zero, o meno, e sembrava che nulla potesse fermare questa deriva. La nouvelle vague monetaria vagheggiava di un new normal, dove i tassi sarebbero rimasti stabilmente a zero. Sembrava di essere tornati a tempi dimenticati.

Quando l’improvvisa accelerazione dell’inflazione ha fatto suonare la campanella, il risveglio è stato doloroso. I banchieri centrali si sono ricordati che devono essere indipendenti, o che questo da loro si aspetta il mercato, che intanto non era più abituato ad assorbire debito pubblico come prima. E così via col rialzo dei tassi e soprattutto con lo sgonfiamento dei bilanci.

Come andrà a finire questa storia è tutto da vedere. Ma non è peregrino domandarsi come ne uscirà la credibilità delle banche centrali, ossia l’unica garanzia che abbiamo di avere una moneta stabile. Negli anni ’70, fra le altre cose, si era appena entrati nella zona grigia seguita al crollo del sistema di Bretton Woods. La moneta aveva definitivamente perduto la sua ancora aurea, che per quanto sbiadita alimentava ancora certe consuetudini. L’inflazione si alimentò anche di quell’incertezza.

Resta da capire se quella di oggi si stia alimentando grazie a un’altra forma di incertezza, che si arguisce dal difficile dilemma di fronte al quale si trovano oggi le banche centrali. Non c’è da preoccuparsi. Ma bisogna occuparsene. Bisognerebbe almeno.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

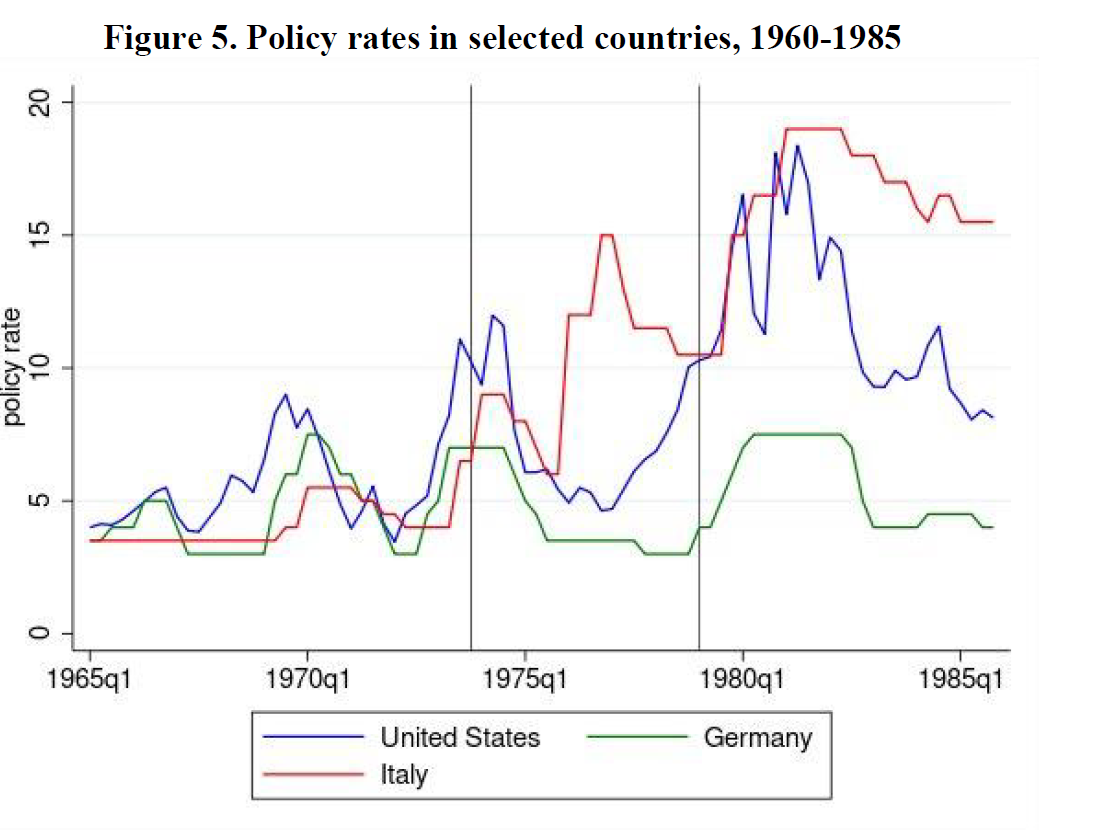

Alcuni insegnamenti dall’inflazione degli anni ’70

Poiché coltivo la convinzione che la storia, malgrado tutto, rimanga un’ottima maestra di vita, ho trovato molto utile leggere un recente studio pubblicato da Bankitalia che confronta l’inflazione esplosa all’epoca degli shock petroliferi con quella dei nostri giorni.

Non è la prima volta che gli studiosi si esercitano su questo tema, e non certo per caso. L’episodio inflazionistico di quegli anni fu tremendo, come d’altronde erano quegli anni, e duraturo e richiese una robusta rivoluzione istituzionale, oltre a tassi di interesse a doppia cifra, per essere superato, coinvolgendo tutti i grandi paesi del mondo. Rimane perciò l’unico precedente col quale possiamo confrontare l’episodio attuale, che è maturato però in un contesto assolutamente diverso.

In comune, i due episodi, hanno probabilmente l’innesco: lo shock dei prezzi energetici, all’epoca assai più brutale, e per giunta verificatosi in due diverse occasioni.

Ma per il resto, le condizioni, innanzitutto istituzionali, erano molto diverse. Si viveva, intanto, in un contesto di strisciante conflittualità che aveva il suo epicentro nei rapporti fra mondo del lavoro e mondo datoriale. La mediazione della politica fu trovata nel meccanismo dell’indicizzazione dei salari, che si rivelò poi essere un notevole acceleratore dell’incendio inflazionistico, che intervenne peraltro in un contesto di teoria monetaria che non contemplava ancora il concetto di indipendenza della banca centrale. A ciò si aggiunsero politiche fiscali espansive – e questa potrebbe essere un’altra somiglianza con l’attualità – che finirono con l’alimentare lo squilibrio dei prezzi.

Uscirne, lo abbiamo detto richiese tempo e parecchi sacrifici, che possiamo intuire osservando come la politica dei tassi di interesse, dalla quale più tardi emerse quella dell’indipendenza degli istituti centrali, si sia evoluta lungo quel terribile decennio.

All’epoca, ma in un certo senso anche oggi, fu la Fed ad aprire le danze, portando i tassi nominali a un livello mai osservato in quel periodo. I tassi reali, ovviamente, erano molto diversi.

AL tempo stesso si verificarono profondi cambiamenti nella struttura istituzionale dei paesi coinvolti, che possiamo osservare dal grafico sotto.

In sostanza: le banche centrali hanno conquistato una certa indipendenza e la gran parte dei paesi ha rinunciato all’indicizzazione dei salari. Due vantaggi di cui ancora oggi godiamo i frutti che si rivelano ottimi strumenti di contrasto al carovita.

E’ interessante osservare che le politiche di quel tempo non produssero ovunque gli stessi effetti. Ogni economia reagisce a suo modo ai traumi, e se confrontiamo la performance italiana con quella statunitense, ci accorgiamo che da noi le cose sono andate molto peggio.

La crescita italiana, come si può osservare, ha assunto quell’andamento declinante che per molto tempo ancora ha caratterizzato la nostra economia, contribuendo così a determinare quell’autentica patologia che ancora ci contraddistingue: un debito pubblico che fatichiamo costantemente a tenere sotto controllo, con tutte le conseguenze del caso.

La storia è maestra di vita, perciò. Ma non è un destino. Imparare dal passato dovrebbe suggerirci la cosa più importante, ossia che non si ripete. Perciò capire bene cosa sia accaduto non è soltanto un modo intelligente per evitare di commettere errori, ma anche il più efficace per progettare il futuro. Che non è scritto, come la storia, ma che dobbiamo scrivere noi. Vale anche per il futuro di questa inflazione.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.