Etichettato: the walking debt

Cartolina. Le illusioni perdute

“Le attuali tensioni sono il culmine di decenni di affidamento sulla politica monetaria e fiscale come motori de facto della crescita. Superare questa fallacia dell'”illusione della crescita” e trovare un mix di politiche coerente richiede un cambiamento di mentalità, riconoscendo i limiti delle politiche di stabilizzazione”. Così, una breve dichiarazione di Claudio Borio, capo del dipartimento economico e monetario della Bis, strappa il velo di Maya delle illusioni fiscali e monetarie dell’Occidente, che da generazioni ci fa credere che basti rallentare – il fisco o la moneta – per accelerare. Un raffinato paradosso che dice tutto di noi e spiega quell’altro paradosso, ossia il nostro essere ricchi e infelici al tempo stesso. Perché forse non era vera ricchezza, quella che nutriva le nostre illusioni. Era povertà travestita.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. L’evaporazione del gas

Fra il dire e il fare c’è di mezzo il liquefare, potremmo dire parafrasando il vecchio proverbio. Perché se è vero che c’è un mare di gas che attendo di prendere il posto del petrolio, nella ruggente stagione della transizione energetica, è altresì vero che questo mare deve essere liquefatto – e non sarebbe un mare sennò – e quindi spedito per nave e poi rigassificato nei porti di destinazione. Tutta roba costosissima. E purtroppo si vede. La liquefazione del gas, che deve essere fatta nei luoghi di provenienza, non riesce a stare appresso alla domanda: procede a fatica. E anche le previsioni non sono incoraggianti. Mentre aumentano le capacità di spedizione e rigassificazione, il gas continua ad essere ancora troppo gassoso, diciamo così. E così rischia di evaporare.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La tokenizzazione del sistema monetario

Partiamo da qui: “Attraverso la dematerializzazione e la digitalizzazione, l’interazione tra denaro e

l’economia ha apportato profondi cambiamenti generali della società”. E poi, riflettiamoci.

Che significa? La separazione fra denaro ed economia è chiaramente un artificio che serve a ricordarci la natura di ogni transazione sul mercato. Ossia la corrispondenza di un certo bene/servizio con una certa quantità di denaro. E quindi la separazione, anch’essa artificiale al punto da sembrare reale, fra economia finanziaria e cosiddetta economia reale. Ossia fra banca e impresa. O, meglio ancora fra Banca centrale e sistema economico.

Ecco il punto: l’interazione fra questi due sistemi genera profondi mutamenti sociali. Ma vale anche il contrario ovviamente. Sono i mutamenti sociali a generare profondi cambiamenti nei due sistemi finanziario ed economico. Ma qui si scende dal campo tecnico-bancario a quello sociologico-filosofico, che mal s’attaglia alla Bis di Basilea alla quale dobbiamo l’incipit di questo post, e soprattutto l’analisi di un argomento che sembrerà astruso a tutti coloro che si spaventano delle parole difficili – token, ad esempio – ma il cui senso è estremamente trasparente: siamo alla vigilia di “profondi cambiamenti generali della società”, proprio a causa di questa evoluzione tecnologica. Dall’oro, alla banconota, al libro mastro custodito nelle banche medievali italiane e poi dell’età moderna, fino al libro mastro elettronico che ha preso il suo posto nell’età dei computer.

E adesso? Adesso si apre una prospettiva inusitata, foriera di chissà quali cambiamenti: la creazione di un libro mastro unificato che tratti le transazioni – qualunque tipo di transazione – come un semplice oggetto informatico, “tokenizzato”, ossia associato a un certo standard di costruzione. In sostanza: il trionfo del codice sul contenuto. Una purissima forma. Per dirla con le parole della Bis “la moneta programmabile delle banche centrali potrebbe legare insieme su un’unica piattaforma la moneta programmabile delle banche commerciali e le attività tokenizzate, rendendo così possibili transazioni e contratti in tempo reale”.

Prima di fuggire spaventati, pensate a una prima conseguenza. Nel nostro mondo attuale, e chissà per quanto tempo ancora, un contratto porta con sé una denominazione monetaria. Nel mondo dei token – ossia “il processo di rappresentazione digitale dei diritti su una piattaforma programmabile” – questo diventa un semplice dettaglio di secondo livello. Si scambiano oggetti informatici, non più solo monete. Ergo: la politica finanziaria diventa un di cui di quella che fissa il contenuto del token. Un super-regolatore internazionale succede all’autorità monetaria, che diventa in tal senso una succursale. Ancora la Bis: “Questa nuova infrastruttura finanziaria rappresenterebbe una trasformazione epocale, aprendo nuove possibilità economiche che potrebbero rivoluzionare il sistema monetario e finanziario”.

Perché farlo? “La tokenizzazione potrebbe sbloccare nuovi tipi di accordi economici che gli attriti insiti nel

l’attuale sistema monetario hanno finora reso impraticabile”. Farlo, quindi, perché è produttivo. La convenienza è l’anima stessa dello sviluppo capitalistico. A un patto però: “Il successo della tokenizzazione si basa sulla fiducia fornita dalla moneta della banca centrale e dalla sua capacità di unire insieme elementi chiave del sistema finanziario”.

Qual è il problema? “Gli attriti derivano dall’attuale progettazione del sistema monetario, nel quale il digitale e gli altri crediti risiedono in database proprietari, situati ai bordi delle reti di comunicazione. Questi database devono essere collegati tramite terze parti sistemi di messaggistica che inviano messaggi avanti e indietro”. Traduzione: al momento le transazioni, contenute nei silos informatici delle diverse banche centrali, vengono messe in collegamento da “ponti” digitali di proprietà di terze parti. Pensate ad esempio al sistema Swift. Questo rallenta le procedure e genera ritardi e disallineamenti che aumentano rischi e incertezza.

Ed ecco la soluzione: “La tokenizzazione è un percorso più fondamentale per affrontare le carenze del sistema attuale”. Sempre a patto di far leva “sulla fiducia nella banca centrale”, che dovrebbe diventare la garante dell’infrastruttura. E questo spiega perché la Bis ne parli nella sua relazione annuale. “La maggiore velocità di esecuzione e la riduzione dei costi non sarebbero gli unici benefici: in prospettiva, diventerebbero possibili transazioni completamente nuove, aventi come unico limite l’inventiva degli innovatori pubblici e privati”.

Potrebbe sembrare un fatto squisitamente tecnico, ma come ricorda in apertura di capitolo la banca, ogni innovazione tecnica si accompagna con cambiamenti sociali che sul momento non sono immediatamente visibili. In questo caso quello che risulta più evidente è che tutte le operazioni di regolamento potrebbero essere svolte in maniera automatica e integrata, con risparmio di costi, tempo e guadagno di certezza grazie all’intervento del denaro di banca centrale come strumento di regolazione.

Insomma, quando il mondo cambia è necessario cambiare il mondo. E neanche quello esotico, misterioso, per non dire astruso, del sistema monetario fa eccezione. “Si tratta di un cambiamento epocale nella nostra concezione della moneta e nel modo in cui avvengono le transazioni”, dice Hyun Song Shin, Consigliere economico e Capo della ricerca della BRI. “L’unico limite ai potenziali benefici è l’inventiva dei partner pubblici e privati che innoveranno sulla piattaforma”, conclude.

Comprendere le conseguenze di questo cambiamento è un altro paio di maniche. Come diceva il poeta, le scopriremo solo vivendo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

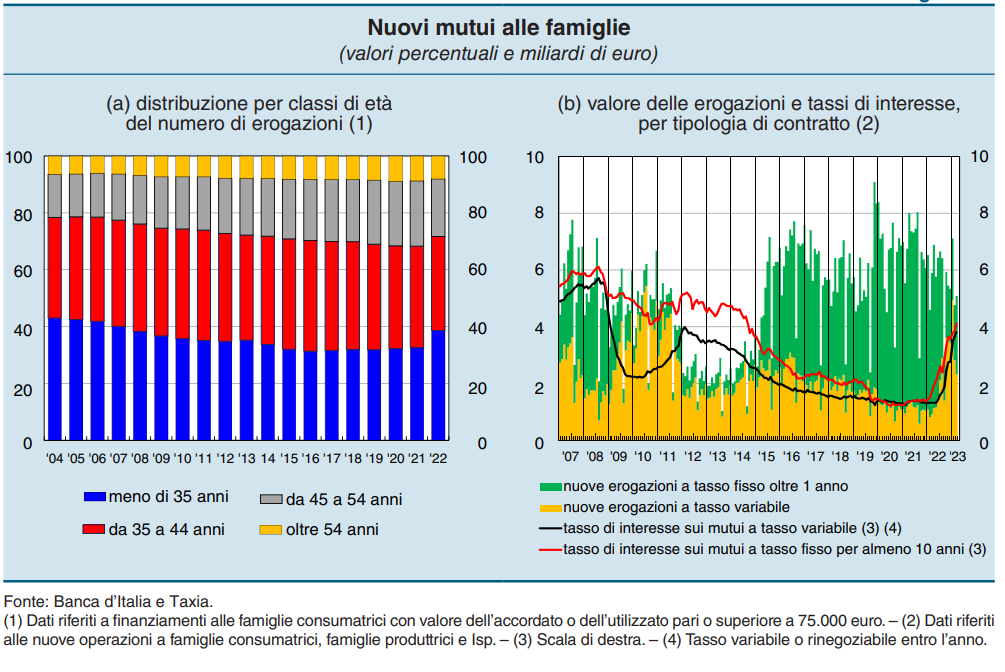

Piccoli debitori (garantiti) crescono

Fra le righe della relazione annuale di Bankitalia leggiamo una notizia molto interessante: “Secondo i dati delle rilevazioni Taxia, nel 2022 il numero di mutui è cresciuto esclusivamente per la classe di mutuatari in

cui l’intestatario principale del contratto aveva un’età inferiore a 35 anni, arrivando a rappresentare

quasi il 40 per cento delle nuove erogazioni, la quota massima dal 2007″.

Traduco: l’anno scorso il 40 per cento dei nuovi mutui sono stati fatti da under 35. Ossia la famosa classe dei nostri concittadini che, secondo la vulgata, in buona parte non studia, né lavora, guadagna poco ed emigra appena può.

Sorge perciò spontanea la domanda: dove hanno trovato i soldi per comprare casa?

E’ chiaro che le vulgate sono da prendere con pinze. E che moltissimi under 35 hanno un lavoro e guadagnano pure bene. Anche perché per avere un mutuo devono offrire delle garanzie. E dando per scontato che alcuni avranno un sostegno da parte delle famiglie di provenienza, probabilmente a far la differenza è stata la decisione del governo di offrire una garanzia sulla prima casa.

In effetti, nota Bankitalia, i dati della Consap (Concessionaria servizi assicurativi pubblici), i finanziamenti garantiti dal Fondo prima casa per gli under 36 hanno raggiunto quota 84.000, per un controvalore di 10,8 miliardi, quando erano appena 4 miliardi nel 2021, che rappresentano i tre quarti della garanzie concesse.

Quindi i giovani italiani, più o meno sostenuti dalle famiglie e con la garanzia pubblica, nel 2022 sono stati i grandi protagonisti dei mutui immobiliari e del relativo mercato. Sarà interessante osservare come cresceranno questi piccoli debitori.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

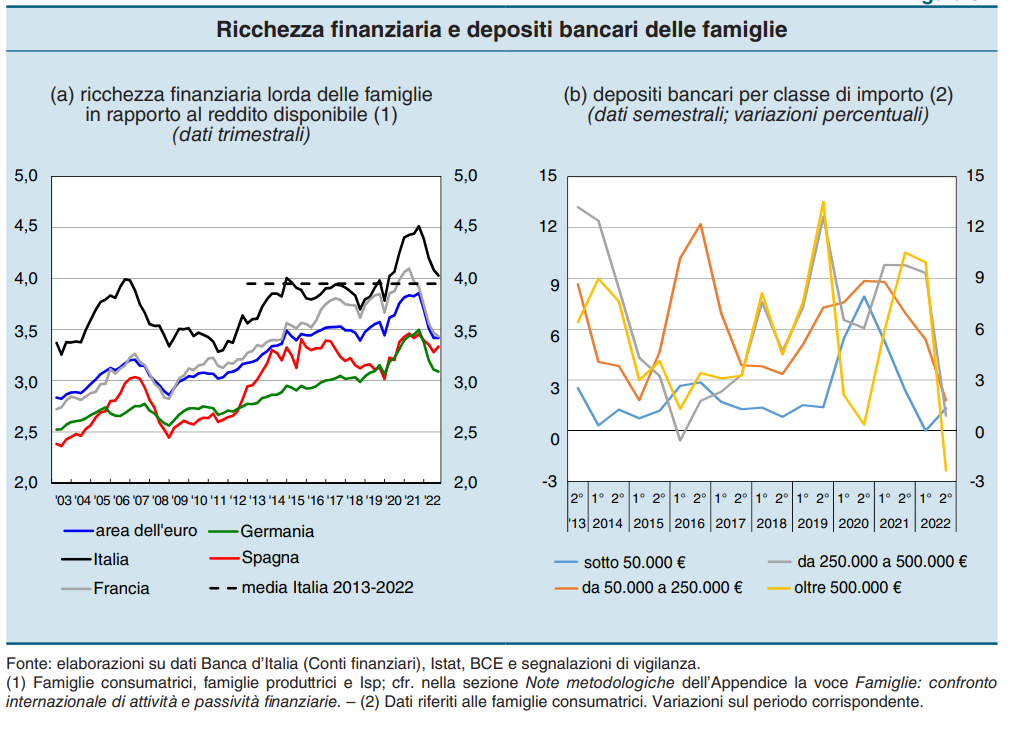

Quel che bisogna sapere sulla ricchezza finanziaria italiana

Proseguendo un trend ormai ventennale, le famiglie italiane si confermano in cima alla classifica europea per la quantità di ricchezza finanziaria lorda in rapporto al reddito disponibile, e neanche di poco, come si può osservare dal grafico sopra.

Questa evidenza statistica, che perciò sconta tutti i limiti della rappresentazioni medie e mediane, dovremmo però osservarla ricordando un piccolo dettaglio che tende ad essere trascurato. Ossia il fatto che stiamo parlando di un rapporto.

Un breve esempio servirà a chiarire. Se ho una ricchezza finanziaria di 10 euro, e il mio reddito disponibile è di un euro l’anno, il mio rapporto sarà, appunto 10. Sembrerò ricchissimo. Se il mio reddito fosse di 2 euro l’anno, il rapporto sarebbe 5, ossia la metà di prima. Questa semplice aritmetica fa sorgere una domanda complicata: non è che per caso in Italia l’indice è il più alto d’Europa perché abbiamo redditi mediamente bassi? Da cui ne scaturisce subito un’altra: non è che il numeratore di questo rapporto è elevato proprio perché il denominatore è contenuto?

La risposta, ovviamente, non può essere contenuta nelle poche righe di un post, però è giusto ricordare che questi dati dovrebbero essere completati da un rapido esame alla situazione demografica del nostro paese, che registra una quota significativa e crescente di anziani, ossia di coloro che tendono ad aumentare la quota di risparmio, avendo alle spalle una vita di risparmi.

Detto diversamente, nessuna osservazione sulla ricchezza dovrebbe trascurare l’anagrafe. E tantomeno quando guardiamo a quella delle famiglie italiane che hanno quasi un terzo della loro ricchezza finanziaria custodita nei loro conti correnti e una quota di ricchezza in contanti (biglietti e monete) di poco inferiore a quella obbligazionaria.

Gli amanti delle singolarità statistiche potranno osservare con divertito stupore il picco dei depositi sopra i 500 mila euro osservato nel bel mezzo della pandemia, culmine di un trend iniziato addirittura nel 2016 (grafico sopra a sinistra).

Questa passione per la tesaurizzazione, che fa tanto piccolo mondo antico, ci racconta un altro aspetto delle famiglie italiane che fa il paio con la loro età media avanzata: il loro livello di istruzione. Com’è noto non brilliamo per titoli di studio, e la nostra alfabetizzazione finanziaria è, se possibile, ancora più modesta.

Da questo punto di vista, la tabella sopra evidenzia una chiara separazione fra il popolo dei conti correnti e dei salvadanai cash, e quello delle azioni, che “muove” circa 1.300 miliardi di ricchezza, seconda class di asset per importi dopo i conti correnti, seguita a stretto giro da tfr e fondi pensione.

Se a questo aggiungiamo una quota di debiti contenuta in un migliaio di miliardi, ecco spiegato il miracolo della ricchezza italiana netta, che a fine 2022 valeva oltre 4.100 miliardi.

Poi certo dovremmo domandarci come abbia fatto una popolazione senescente, poco alfabetizzata e che si distingue per una crescita economica stagnante da oltre un ventennio a cumulare tutti questi soldi. Ma questa è un’altra storia. E non è detto sia edificante.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Povera agricoltura

Poiché come tutti osservo stupito i cartellini del prezzo di frutta e verdura, mi sono chiesto cosa mai sia accaduto alla cenerentola del nostro sistema produttivo – così almeno viene raccontata l’agricoltura da quando ci siamo innamorati dell’industria e dei suoi derivati – e mi sono accorto che non è successo nulla. La povera agricoltura, nel senso di ingiustamente vituperata da chi oggi fa la spesa e compra la frutta a grammi, come l’oro in gioielleria, non c’entra niente. Rispetto ai profitti garantiti alle imprese dalle miniere – come ai tempi della Grecia di Pericle – della manifattura e dai servizi, quelli arrivati alle aziende agricole hanno contribuito molto poco alla crescita dei prezzi. Povera agricoltura, quindi, anche nel senso di poca ricchezza che si è messa in tasca. E allora come mai frutta e verdura sono rincarati? Pensateci quando comprate una confezione in busta di insalata. La plastica deriva dal petrolio (miniere), il packaging viene prodotto da una fabbrica (manifatture) e il prodotto viene spedito al supermercato (servizi). Non era difficile.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Tutti a casa

La festa sembra davvero finita, insomma. La febbre del mattone è diventata una specie di raffreddore e molto presto, almeno fino a quando i mutui non torneranno a livelli sostenibili, provocherà solo qualche flebile starnuto. Perché è pure vero che l’inflazione erode il valore dei debiti, ma è vero altresì che i redditi per adesso crescono meno dei prezzi, e perciò alla fine – nel senso della fine del mese – la rata più grossa (per chi ha avuto la malaccortezza di fare un mutuo a tassi variabili) schiaccia il debitore, inflazione o no. Per un po’, finché il ciclo a vocazione deflazionaria non cesserà i suoi effetti, rimarremo tutti a casa, senza pensare di cambiarla. Persino contento, chi c’è riuscito, a migliorare il suo patrimonio immobiliare. Chi invece non ha voluto o potuto non deve scoraggiarsi. La giostra tornerà a girare. Serve solo tempo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La ricchezza (non) salverà il mondo

Oltre dieci anni fa, quando questo blog ha cominciato il suo viaggio, scrivevo che ero ragionevolmente convinto che ci trovassimo di fronte a un tornante della storia. Erano gli anni in cui una straziante crisi economica, culminata in quella dell’eurozona, rendeva tutti noi particolarmente sensibili agli sconquassi del sistema iniziati nel 2008 negli Usa. La sensazione, molto diffusa, era che ci trovassimo di fronte a qualcosa che avrebbe cambiato per sempre le nostre vite.

Allora mi parve che osservare in modo serio e documentato le cose economiche, cercando anche di studiarle nella loro profondità storica, fosse il modo migliore per contribuire a questa riflessione. Questo blog divenne una sorta di zibaldone nel quale riepilogare le letture che andavo facendo cercando semplicemente di capire.

Dieci anni dopo, la mia sensazione si è rafforzata, ma ho capito altresì che avevo frainteso. Il tornante della storia non era quello che immaginavo a suo tempo, ossia il semplice mutare di un contesto economico che avrebbe determinato un cambio di paradigma all’interno della teoria prevalente. Ciò che stava iniziando, in quel lontano 2012, era la transizione di un mondo che fino ad allora, seguendo la nouvelle vague iniziata alla fine dei terribili Settanta, era convinto che la ricchezza avrebbe salvato il mondo, verso un altrove senza più questa credenza.

Questa transizione non si è certamente conclusa, ma riusciamo a osservarne i lineamenti nelle varie storie che ci hanno raccontato. Ne fa parte, ad esempio, la vulgata che ha in odio il cosiddetto neoliberismo, che non a caso viene datato nella sua nascita proprio in quegli anni ’80 che vengono simbolicamente intitolati come età dell’edonismo, quindi di un certo benessere esibito, fonte di disuguaglianza e di capitalismo selvaggio, fino a culminare nella globalizzazione denunciata dal movimento No global.

Ma ne fa parte anche l’epoca, all’incirca il decennio dei Novanta, in cui si attribuirono al mercato, in quanto produttore di ricchezza, le virtù taumaturgiche di cui aveva disperato bisogno una società ancora fortemente ideologizzata. Non a caso i più vigorosi alfieri di questa visione furono i partiti politici che una volta erano più o meno socialisti. Chi è cresciuto negli anni ’90 in Italia ricorderà l’innamoramento liberal-mercatista della sinistra italiana. Non è certo un caso che oggi, che questa fede si è smarrita, siano gli stessi a mettere in discussione il mercato.

Dal un punto di vista iconico, il passaggio da Berlusconi a Meloni, nel ruolo di catalizzatori degli umori popolari è coerente con la transizione che stiamo vivendo. La trasformazione, vale a dire, di un’epoca in cui una certa aristocrazia della ricchezza ha creduto di poter governare. Ma ciò non era motivato dalla loro semplice volontà di potenza. Piuttosto dal fatto che la società credeva che la ricchezza avrebbe salvato il mondo, e quindi si è affidata ai ricchi come salvatori.

Senonché, come ha scritto acutamente un vecchio storico ottocentesco, Fustel de Coulanges, nella sua memorabile opera del 1864 su La città antica, la ricchezza è capace di suscitare invidia, ma difficilmente rispetto. Specie quando il tempo volge al brutto.

Quando succede, gli uomini tornano a rivolgersi a credenze più antiche, capaci di suscitare in loro rispetto (e timore). E poco importa che le epoche in cui l’aristocrazia del denaro governa siano quelle che magari si caratterizzino per esuberante crescita economica. Le società smettono di crederci. E guardano altrove. Quasi sempre indietro.

Questo è il punto nel quale ci troviamo. I ricchi non governano più. Governano coloro che sono capaci di evocare simboli nuovi, che poi sono quasi sempre quelli vecchi. Persone che mostrano di non curarsi della ricchezza.

Nella storia è accaduto un’infinità di volta. E l’esito è sempre molto simile. Nella Grecia classica, la fine dell’aristocrazia del denaro sfociò nella breve e luminosa stagione della democrazia che terminò nella stagione dei tiranni. Nell’epoca moderna, la fioritura mercantile italiana dei secoli XI-XV degenerò nelle signorie.

Oggi chissà: nessuno può saperlo. Ma dobbiamo ricordare una cosa. Nel tempo in cui si smette di credere che la ricchezza salverà il mondo, e si ridà potere ai simboli religiosi o ideologici, non si è meno creduli. Anzi, essendo profondamente impauriti, lo si è ancor di più. E questo non è un buon viatico per un futuro di prosperità.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il lungo addio di Chimerica non coincide con la fine della globalizzazione

C’era una volta l’America cinese. Quella strana creatura che alcuni osservatori fin troppo dotati di fantasia, avevano soprannominato Chimerica. Si trattava di uno strano ircocervo con cervello statunitense e braccia cinesi che al volgere del nuovo millennio ha intonato il ritmo di quella globalizzazione che oggi sembra sia venuta noia a tutti.

Chimerica non era solo un affare sino-americano, ovviamente. Chi ricorda il primo decennio del XXI secolo non farà fatica a riportare alla memoria l’innamoramento che tutta l’Europa visse per i cinesi – simile a quello vissuto per il gas russo – che improvvisamente furono percepiti come l’ingrediente che mancava alla ricetta di una prosperità non sono crescente, ma infinita. Le fabbriche occidentali, che producevano in Cina, sognavano di entrare in quel mercato di oltre un miliardo di teste desiderose di comprare le loro merci.

Fu un bel sogno, ma come tutti i sogni evaporò all’alba della prima crisi internazionale. Gli sconquassi del 2008, ai quali si reagì con nervoso protezionismo, generarono quelli del quadriennio trumpiano durante il quale la Cina divenne l’arcinemica degli Stati Uniti e quindi dell’Europa, pure se con diverso gradiente.

Il risultato di questo lungo addio oggi è davanti ai nostri occhi. Il disimpegno statunitense dal mercato cinese è un fatto osservabile (vedi grafico sopra). E altrettanto lo è il suo volgersi altrove. Oggi l’India, e tanto Sud Est asiatico, è il luogo che nutre l’immaginario occidentale. E si vede. La Cina rallenta mano a mano che gli scambi fra Occidente e quest’altro pezzo di mondo accelerano. E con la Cina rallentano anche quei paesi che sul modello cinese avevano scommesso di più.

Ma se guardiamo il quadro più grande, come fa Ocse nel suo ultimo outlook, scopriamo un’altra cosa. “Ci sono poche prove di un declino globale dell’intensità del commercio di merci nell’ultimo decennio. Nel 2022 il commercio globale di merci rappresentava circa il 22% del PIL mondiale in termini di volume, 0,6 punti percentuali superiore alla media degli ultimi 10 anni esclusa la pandemia di COVID-19”.

Detto diversamente, il lungo addio di Chimerica coesiste con la globalizzazione, la cui morte, come ha detto qualcuno, è stata fortemente esagerata.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

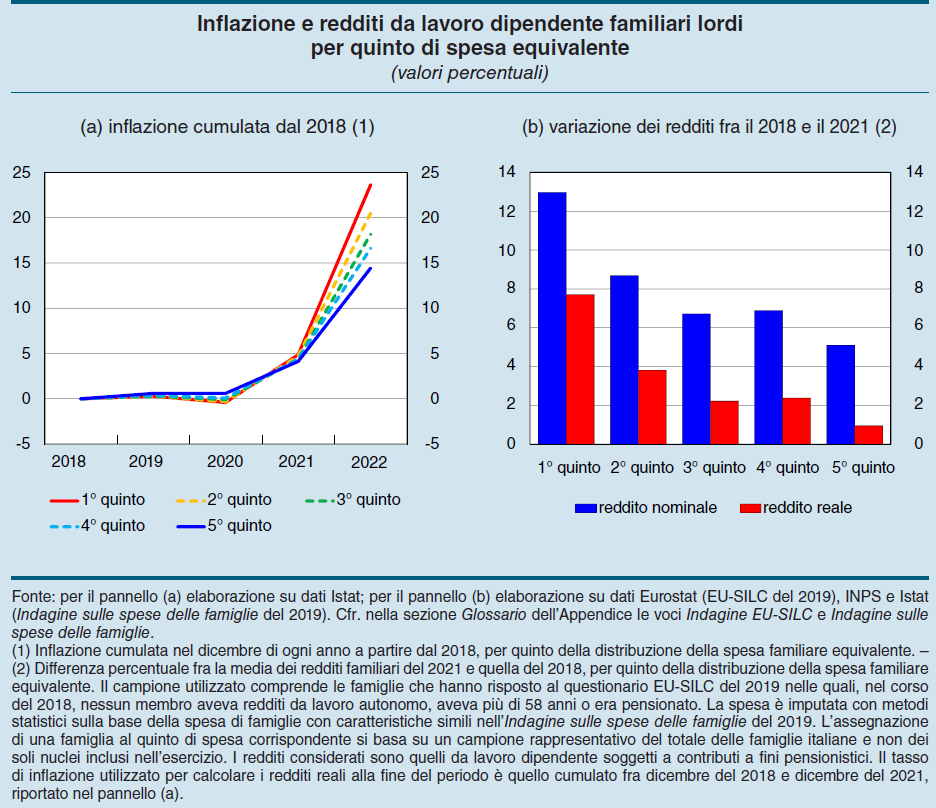

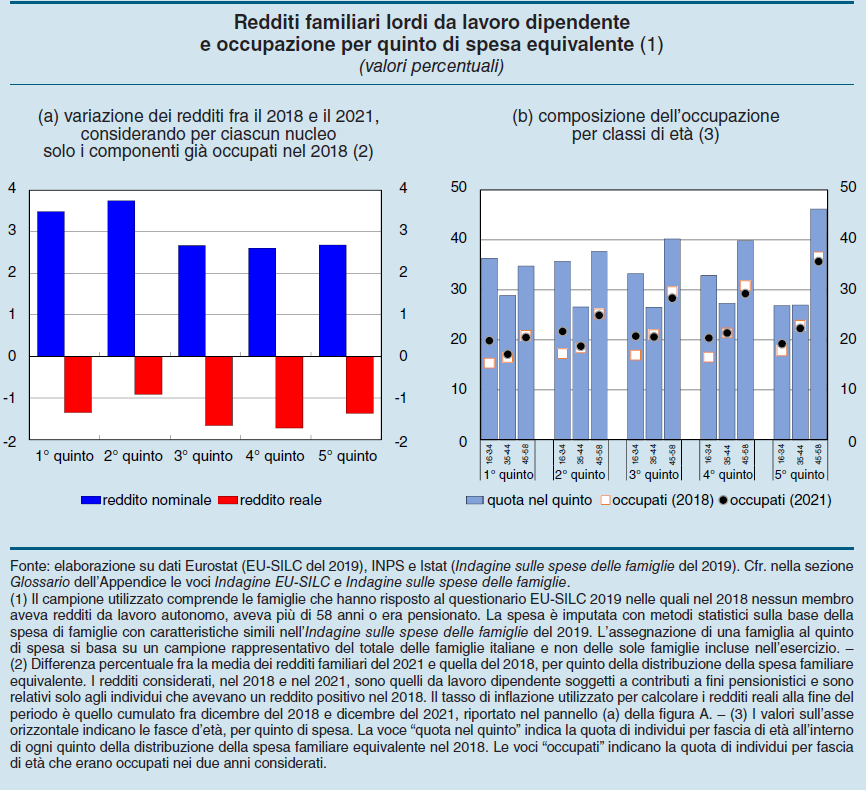

L’inflazione asseconda le distorsioni di un’economia

Quando si dice che l’inflazione è la più odiosa delle tasse e che grava sui redditi più bassi si dice esattamente quello che vedete nel grafico sopra. Nel quinquennio fra il 2018 e il 2022 l’inflazione cumulata per il quintile più basso di reddito, ossia per le persone che stanno nel gradino più basso della distribuzione, ha sfiorato il 25 per cento.

Se limitiamo l’osservazione al periodo 2018-21, vediamo che i rincari arrivano al 15 per cento, a fronte dei quali si registra una variazione positiva dei redditi nominali di poco inferiore al 14 per cento, che si dimezza al netto dell’inflazione.

Nello stesso arco di tempo, l’inflazione per l’ultimo quintile, ossia i più benestanti, sfiorava il 5 per cento, con incremento dei redditi reali intorno all’1 per cento. Quindi anche i ricchi piangono, per citare una vecchia espressione, ma assai meno dei poveri, per la semplice ragione che questi ultimi concentrano una parte significativa dei propri redditi al consumo di beni primari che in questa vicenda inflazionistica hanno subito pesanti rincari.

L’osservazione, condotta da Bankitalia nella sua relazione annuale, sottolinea inoltre che “i redditi reali medi sono saliti maggiormente tra le famiglie collocate nei quinti più bassi della distribuzione della spesa, nonostante la più alta inflazione sopportata”.

Ma tale aumento è dovuto “al maggiore incremento del numero di occupati nei nuclei più poveri (nei quali il numero medio di percettori di reddito è passato da 1,12 a 1,23 fra il 2018 e il 2021, mentre è rimasto costante a 1,13 nelle famiglie più ricche)”.

Detto diversamente, i più poveri hanno dovuto aumentare la partecipazione al lavoro per far quadrare i bilanci familiari. Lavorare tutti, quindi, e lavorare di più. Per converso “i salari e le ore lavorate non sono cresciuti nel periodo”.

Senza questo contributo extra di lavoro, “i redditi da lavoro reali delle famiglie più povere si sarebbero ridotti dell’1,3 per cento, in misura simile a quelli delle famiglie più abbienti”.

Le famiglie più povere, infine, hanno potuto fruire delle caratteristiche della ripresa del 2021, che si è concentrata su settori a basso valore aggiunto e nelle costruzioni, generando quindi opportunità di lavoro per persone meno qualificate.

Ricapitoliamo. Il caro vita ha spinto i più poveri e meno qualificati a lavorare di più per far quadrare i bilanci familiari. L’inflazione non fa solo male alle famiglie. Asseconda le distorsioni presenti in un sistema economico. L’abbondanza di manodopera poco qualificata e di ampi settori a basso valore aggiunto, ad esempio, è una caratteristica del nostro paese.

L’inflazione, insomma, non è solo la più odiosa delle tasse. E’ anche la conferma delle nostre peggiori abitudini.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.