Etichettato: transizione energetica

Con la transizione energetica il rame è diventato il nuovo petrolio

L’età elettronica che McLuhan raccontò nel lontano 1967 doveva per forza di cose diventare la nostra età elettrica non appena la tecnologia fosse stata in grado di stoccare l’energia senza bisogno di bruciare nulla. L’età elettronica non poteva che essere pulita. L’elettricità, chissà perché, la si immagina luminosa, veloce e inodore. E l’energia, quella perfetta, non può che condividere queste caratteristiche. L’età del carbone e del petrolio, fumosa e puzzolente, appartiene chiaramente al passato.

Così almeno sembra raccontarla la nouvelle vague ambientalista, che ha dichiarato guerra all’oro nero, finendo col decretare la vittoria dell’oro rosso, ossia il rame, che infatti ormai da un trentennio, quello della rivoluzione digitale popolata di device e batterie, sta surclassando il petrolio quanto a consumi. E se la transizione green proseguirà secondo queste coordinate, lo spread fra consumo di petrolio e di rame è destinato ad allargarsi ancora di più.

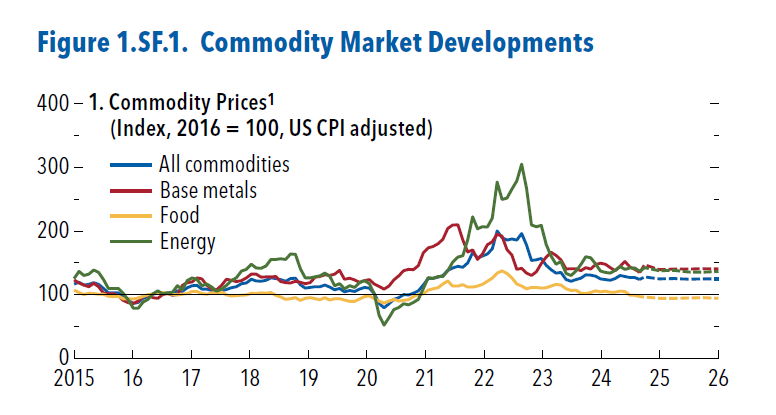

La questione è finita all’attenzione del Fmi, che ha dedicato un approfondimento nel suo ultimo outlook globale al crescente contributo dei metalli all’andamento dell’inflazione. Le quotazioni dei metalli, infatti, sono quelle che primeggiano fra le varie commodity osservate.

Il petrolio ormai somiglia a un vecchio regnante che abbia perduto lo scettro. Ancora molto richiesto, ma con sempre minore desiderio, e per giunta alle prese con un mercato dove i produttori sembrano complottare per deprimere le quotazioni. L’ultimo taglio di produzione deciso dall’Opec+, il cartello che unisce la vecchia Opec alla Russia, è stato praticamente vanificato dagli aumenti di produzione degli altri paesi che non ne fanno parte, col risultato che i prezzi rimangono bassi e sono previsti ancora più in calo nei prossimi anni.

La vulgata verde tende a disinteressarsi del costo ambientale dell’oro rosso, che ha pure ampie ricadute geoeconomiche, e tuttavia qualunque ragionamento bene informato non dovrebbe prescinderne. Anche per questo il Fmi ne parla, ovviamente.

I metalli critici, e il rame in un mondo elettrico è sicuramente il primo della lista, hanno una crescente rilevanza economica nel mondo di oggi. Possiamo farcene un’idea osservando quando pesino il petrolio e poi i metalli in alcune produzioni di base negli Stati Uniti, secondo quanto riporta il Fmi.

Questo spiega benissimo la notevole influenza che i metalli hanno sui prezzi finali. Il Fmi ha stimato che un aumento del 10% del costo del rame fra crescere dello 0,2% l’inflazione, sia core che generale. Ovviamente l’esposizione a questo shock cresce in ragione della dipendenza delle produzioni del paese dal rame.

Il migliore dei mondi possibili, insomma, non sarà automaticamente verde perché si smetterà di usare il nero del carbone e del petrolio. Ci sarà tanto rosso in questo verde. In molti sensi.

Prezzi in calo per i minerali critici, ma la domanda rimane forte

L’ultimo rapporto dell’IEA sui minerali critici, quell’ampia categoria di materie prime che sono alla base della transizione ecologica, fotografa una tendenza molto chiara: i prezzi sono crollati, con il litio spot addirittura il calo del 75% nel dicembre 2023 rispetto a dicembre 2022. Anche cobalto, nickel e grafite, tutti materiali fondamentali per la prodizione di batterie elettriche, hanno visto cali compresi fra il 30 e il 45%.

Questi cali in buona parte si giustificano con il grande rialzo dei prezzi osservato nei due anni precendenti il 2023, quando l’indice elaborato da IEA per misurare questi mercato, l’IEA Energy Transition

Mineral Price Index, che mette insieme rame, terre rare e minerali critici, ha triplicato il suo valore. per poi sgonfiarsi alla fine dell’anno scorso. Solo il rame ha mantenuto una certa tensione al rialzo nei prezzi.

Per gli altri minerali il crollo è seguito a un notevole aumento dell’offerta avvenuta proprio nel tempo in cui i prezzi andavano alle stelle, nel più classico dei meccanismi di rincorsa economica nel quale si esibiscono i mercati di frequente. I prezzi salgono, si produce di più, i prezzi scendono.

Nulla di particolarmente preoccupante quindi. Anche perché malgrado l’altalena dei prezzi la domanda dei beni per cui servono questi materiali, le batterie elettriche per dirne uno, continua a crescere. E questo si vede anche dalle vendite di auto elettriche, che nel 2023 ha raggiunto i 14 milioni di unità vendute, con un incremento del 35% rispetto all’anno precedente. Le previsioni sono persino più ottimiste.

Tutto ciò si riverbera anche sulla domanda di minerali critici. Al di là dei prezzi, adesso in calo per l’aumentata offerta, la domanda di queste materie prime è prevista in crescita significativa. Il litio, secondo uno degli scenari elaborati da IEA, dovrebbe avere una domanda nove volte superiore al livello attuale entro il 2040, la grafita di quattro volte e il rame conoscere l’incremento più elevato. Si stima che il mercato dei minerali critici raggiungerà, sempre entro il 2040, un valore di 770 miliardi di dollari, il doppio di adesso. I prezzi sono critici, insomma. Ma non lo saranno a lungo.

La transizione (energetica) verso un mondo col 100% di debiti sul pil

Nel caso vi fosse sfuggito, e ammesso che vi interessi, pochi giorni fa il Fmi ha rilasciato il suo Fiscal monitor, tutto dedicato alla transizione energetica, dove si legge che entro il decennio il mondo arriverà ad esprimere un debito globale pari al 100 per cento del pil.

E che sarà mai, direte. Noi italiani l’abbiamo superato da tantissimo tempo e viviamo benissimo. Benissimo: oddio. Salvo tormentarsi per ogni manovra finanziaria, sperare nella compiacenza delle banche centrali e degli investitori internazionali, vivere il batticuore dello spread, stiamo benissimo in effetti. E allora di cosa dovrebbe preoccuparsi il mondo?

Preoccuparsi magari no, ma occuparsi magari del fatto che le due maggiori economie globali, ossia Usa e Cina contribuiscono talmente a questa crescita del debito che se le escludiamo dal computo il rapporto debito/pil, stimato in crescita dell’1 per cento l’anno fino al 2030, crescerebbe della metà. Detto diversamente: siamo tutti ostaggi del mal di pancia sino-americani, che trovano abbondantemente di che alimentarsi in un contesto di crescita che rallenta e di costo del debito che sale, il che non è certo un buon viatico per la sostenibilità di un debito crescente. E da quando le banche centrali hanno smesso di tenere i tassi bassi la sostenibilità è diventata un affare assai più complicato di prima.

In questo mondo, che si avvia verso un debito complessivo pari al prodotto, si inserisce con la forza di un meteorite la transizione energetica, di cui sappiamo nulla tranne che sarà costosissima. Ed è per questo che, scrive Vitor Gaspar, direttore del dipartimento fiscale del FMI, nella sua introduzione al rapporto, “il settore privato ha un ruolo cruciale da giocare”.

Il che è sicuramente vero. Ma chi ha memoria lunga e qualche annetto sulle spalle, ricorderà che il privato è bravissimo a socializzare le perdite, piuttosto che i guadagni e che i suoi calcoli economici difficilmente coincidono col benessere collettivo.

Nulla vieta, ovviamente, di provare a incoraggiarli, questi benedetti privati, a darci una mano nel nostro viaggio verso un mondo meno inquinato. Ma sempre l’esperienza ci insegna che le transizione energetiche – ad esempio quella dal carbone (che ancora si usa) al petrolio (che si userà ancora a lungo) sono stati guidati dalla fame di profitto, non certo dalle preoccupazioni ambientali. La fame di energia ha quasi condotto al disboscamento dell’Europa, alcuni secoli fa.

Perciò ben vengano i privati, ma serve anche un piano b, specie quando il debito globale si avvicina verso il livello di guardia. Il Fmi sta spingendo i suoi numerosi membri a migliorare il proprio sistema fiscale, da dove si presuppone debbano arrivare i fondi per pagare il biglietto del viaggio verso un mondo più fresco. Ma i singoli paesi sono già spremuti abbastanza (valga sempre il nostro come esempio).

Al tempo stesso si parla ancora di global saving glut, ossia di eccesso di risparmio che adesso, coi nuovi tassi sarà molto felice di finanziare a caro prezzo i governi. Forse se questi risparmiatori potessero investire su strumenti sovranazionali – modello next generation Ue, per intenderci – potrebbero pure rinunciare a qualche decimo di rendimento per lasciar dormire più tranquilli i propri capitali. I privati magari collaborano più volentieri se sono sicuri di guadagnarci, anche meno se rischiano meno. Ma per convincerli serve un progetto complessivo, davvero sovranazionale, che coinvolge le principali economie del pianeta. E questo è un lavoro per i governi, non certo per i privati.

Cartolina. Transizione fiscale

A ogni transizione energetica ne corrisponde una fiscale, e viceversa. Gli occidentali dovranno spendere infinite risorse per trovare il modo di fare a meno di petrolio, carbone e gas, e chissà se riusciranno. D’altro canto, i produttori dovranno trovare infinite risorse per sostituire i ricavi che derivano loro dalla vendita di petrolio, carbone e gas. La transizione fiscale dal nostro mondo al prossimo chissà perché solleva meno preoccupazioni di quella energetica. Forse perché, in fondo, pensiamo che il denaro non sia un problema. E forse è davvero cosi. Solo che bisogna ripensarlo.

Dalla padella fossile alla brace elettrica il passaggio è molto breve

Tutte le brave persone che vogliono salvare il mondo facendo la guerra a carbone, petrolio e gas, cattivissimi protagonisti del nostro riscaldamento climatico, dovrebbero dedicare qualche ora a sfogliare l’ultimo rapporto che Irena, l’agenzia internazionale per le energie rinnovabili, ha dedicato a un tema tanto interessante quanto trascurato dai tanti convinti che davvero l’elettricità salverà il mondo.

Due, in particolare sono le questioni che dovremmo avere sempre presenti quanto discorriamo di transizione energetica. Una la potete arguire scorrendo la tabella sopra che ho estratto dal rapporto. Ossia quella che ha che fare con una notevole concentrazione dei fornitori della materia prima che anima questa transizione. Una variabile geopolitica, insomma.

L’altra, che si tende altresì a dimenticare, è invece squisitamente ambientale, quindi dovrebbe stare a cuore ai nostri salvatori del pianeta: i costi ambientali di estrazione di queste materie prime. Uno dei tanti dossier aperti, esplorato nel rapporto, è ad esempio quello delle ricerche minerarie nella profondità degli oceani dove vivono pacificamente (per adesso) interi ecosistemi che “sono cruciali per la regolazione globale del clima e sono una parte importante delle reti trofiche marine”. Clima e cibo: ci risiamo.

E’ solo un esempio, ma serve per intendersi: non esistono pasti gratis. Né in economia, né nel campo dell’estrazione energetica.

Un altro punto interessante che vale la pena osservare è il confronto fra le fonti fossili e quelle che alimentano le rinnovabili.

Notate, in particolare, che mentre petrolio e gas hanno generato due trilioni di dollari di valore di esportazioni nel 2021, i minerali che alimentano la transizione energetica hanno generato 96 miliardi di dollari di esportazioni. E’ quindi un mercato notevolmente più contenuto, anche perché, ovviamente meno sviluppato. Questo significa quindi che non abbiamo un’idea di come sarebbe il mondo se fosse sviluppato quanto quello delle fonti fossili.

Non serve aggiungere altro. Chi ha voglia di capire meglio può leggere il rapporto e farsi una propria idea, col vantaggio di farsela in maniera informata. Quella che mi sono fatta io, scorrendolo, è che rimane sempre valida la saggezza di certi detti. Si può facilmente passare dalla padella (fossile) alla brace (elettrica). Specie se si sottovalutano le complessità celate dietro la tanto sbandierata transizione energetica. L’esito, insomma, non cambia: finiamo comunque cotti.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Alcune evidenze circa la transizione energetica

Un interessante paper della Bis di Basilea pubblicato di recente ci consente di trarre alcune osservazioni circa lo sviluppo della cosiddetta transizione energetica, ossia quel passaggio che si vuole epocale fra un sistema socio-economico basato sul consumo di fonti fossili a un altro basato su fonti rinnovabili, che in pratica significa un cambio della materia prima alla base della produzione di energia. Dal petrolio al gas, ai minerali, alcuni molto rari, che sono alla base della tecnologia solare o eolica.

Un vaste programme, avrebbe detto un famoso generale francese. E tuttavia, ci si creda o no, sta andando avanti. Il grafico sopra mostra due cose: la prima (a sinistra) che la produzione di Terawatt/ora rinnovabili effettiva ha superato quella progettata fra il 2010 e il 2015. La seconda che il declino dei costi associati a queste produzioni è stato più rapido di quanto previsto.

Peraltro, a secondo dei vari scenari ipotizzati dall’IEA (International Energy Agency), questi costi sono ulteriormente previsti in calo da qui al 2030, con un picco del 40-60% per le produzioni di energia solare. Insomma, la transizione sembra ben intenzionata a proseguire, potendo persino contare su un notevole differenziale di costi finali per gli utilizzatori rispetto alle fonti fossili, che rappresenta per i consumatori un incentivo notevole.

Cosa può andare storto allora? E’ troppo presto per dirlo. Ma intanto possiamo osservare che questa crescita imprevista di consumo di rinnovabili può intanto generare un calo relativo del consumo di fonti fossi altrettanto imprevisto, con ciò che ne consegue sul versante macroeconomico. E in effetti ormai da un quindicennio di osserva una evidente preferenza nei consumi delle fonti rinnovabili rispetto alle fossili.

Vedremo nei prossimi giorni altre interessanti evidenze. Intanto vale la pena concludere questa prima puntata di questa mini-serie ricordando che l’ultima transizione energetica di cui abbiamo memoria è stata quella dalla legna al carbone, avvenuta nel corso del XVIII e XIX secolo.

All’epoca ciò che accadde fu una radicale trasformazione dei mezzi di trasporto merci (dai canali alle ferrovie) e delle persone (dalle carrozze ai treni), e quindi la distruzione di un certo tipo di indotto – i produttori di biada o i costruttori di chiatte – e la nascita di uno nuovo (ad esempio lo sviluppo delle produzioni di acciaio). La vicenda è riepilogata nella mia Storia della ricchezza, se avete voglia di approfondire.

Ciò per dire che se la nostra attuale transizione energetica proseguirà, possiamo solo provare a immaginare i cambiamenti che andrà a produrre, ma probabilmente ne interverranno altri del tutto imprevedibili. Nell’Ottocento lo sviluppo delle ferrovie alimentò lo sviluppo del capitalismo di massa. Quello che produrrà l trazione elettrica nel XXI lo scopriremo solo vivendo.

(1/segue)

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Fattore 42

Le gioie della transizione energetica minacciano di essere davvero notevoli, se le previsioni Ocse sulla fame di minerali dei prossimi due decenni misurano addirittura un incremento di un fattore 42 la domanda di litio. Non che vada molto meglio per grafite, cobalto e magnesio. Da qualunque minerale la si veda, il mondo nuovo che stiamo immaginando ne consuma parecchi. Magari diversi da prima, ma ugualmente abbondanti, se non di più. Perché come non esistono pasti gratis, non esistono neanche transizioni gratis, tantomeno energetiche. E su quanto siano davvero pulite lo vedremo. Intanto segnamoci che sono costose.

La transizione energetica serve anche a capire chi siamo

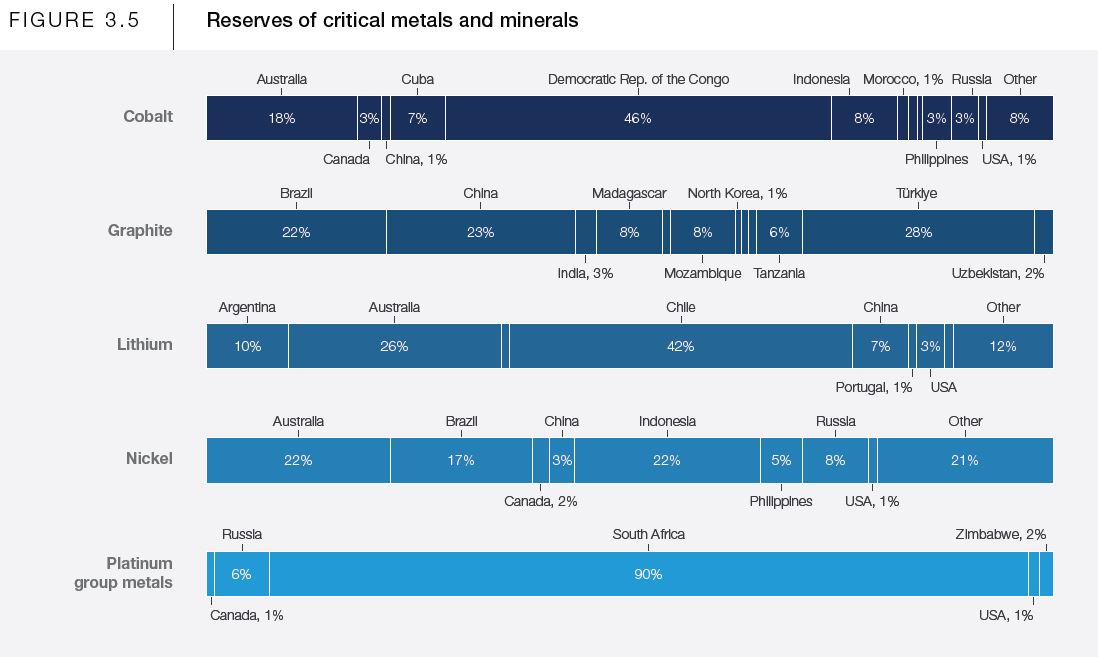

Poiché siamo tutti molto impegnati a immaginare un mondo ecologicamente più efficiente, versione contemporanea della seicentesca Città del Sole di Tommaso Campanella, vale la pena ricordare che il vecchio mondo che ci vogliamo lasciare alle spalle, almeno quanto alle complessità annidate dietro la fornitura di risorse energetiche, non è poi così diverso da quello nuovo. Almeno per noi europei, che abbiamo la (s)ventura di abitare in un pezzo di mondo molto ricco di capitali, umani e non, ma assai povero di quello che serve per far girare le macchine: le risorse energetiche.

Il petrolio e il gas di ieri e del prossimo futuro, infatti, si concentrano com’è notorio in luoghi complessi. E anche alcuni minerali strategici per il futuro appena più lontano – abbiamo parlato in passato delle terre rare – non fanno eccezione. Alcuni li ritrovate riepilogati nel grafico che apre questo post. In comune hanno il fatto di essere parti di quelle produzioni considerate strategiche per la produzione di energia pulita. Il cobalto, per esempio, viene guardato con crescente interesse per la produzione di idrogeno, come il vanadio per la produzione di batterie. E gli esempi potrebbero continuare.

Che fare dunque? La risposta più ovvia è cercare di costruire solidi rapporti di collaborazione internazionale, ricordando però la lezione che dovremmo ormai avere imparato dal conflitto russo-ucraino: l’Europa è sommamente fragile, quanto alle sue dipendenze di alcuni materiali strategici. E pure se siamo in gradi di costruire risposte di policy, in certi casi anche sorprendenti, le nostre catene di fornitura dipendono, piaccia o no, da sistemi socio-politici molto diversi dal nostro e con i quali dobbiamo fare affari. Almeno fino a quando la scienza non metterà la nostra società in condizione di estrarre energia dalle risorse di cui disponiamo. E questo spiega perché vengano accolte con tanto entusiasmo le informazioni sulla fusione nucleare.

Fino ad allora saremo costantemente di fronte al dilemma fra ciò che è giusto e ciò che è utile. Ma questo non è necessariamente un problema. Semmai nasconde l’opportunità di capire meglio chi siamo. La Città del Sole non potrà che giovarsene. Forse.

Cartolina. Transizione metallica

Non esistono pasti gratis, dicono gli economisti. E figuratevi perciò se esistono transizioni ecologiche gratis. Tale ovvietà cela tuttavia le modalità con cui si consumano questi pasti, che nel caso del passaggio dai combustibili fossili alle fonti rinnovabili si estrinsecano in un consumo spropositato di metalli. O meglio, di alcuni metalli. Se davvero nel 2050 riusciremo a compiere il miracolo delle emissioni zero, i consumi di rame, nickel, cobalto e litio andrebbero alle stelle, con evidente ricadute geopolitiche, considerando la nazionalità dei paesi produttori. Le transizioni energetiche, oltre a non essere gratis, cambiano anche la geografia. Almeno quella del potere.

L’ultima scommessa della Russia: l’Artico

Che il futuro di Mosca passi dall’Artico sembra evidente dalla notevole spinta che il governo russo sta dando ormai da tempo ai suoi investimenti in questa terra remota, dove vive appena il 2% della sua popolazione, ma che produce il 6% del pil (dato 2018).

Non si può quindi discorrere del futuro dell’economia russa, e del suo doversi confrontare col difficile problema della transizione energetica, senza osservare ciò che accade nel profondo Nord, che oltre ad essere ricco di risorse naturali, con quelle energetiche in testa, oggi promette di tracciare una nuova rotta commerciale che, quanto agli effetti, è potenzialmente capace di mutare le regole di gioco.

La rotta artica, sponsorizzata dai russi, infatti, che lo scioglimento dei ghiacci sta trasformando in un’opzione trasportistica concreta, consente di risparmiare parecchi giorni di navigazione e di evitare tanti colli di bottiglia delle attuali rotte commerciali, dando un notevole vantaggio competitivo a Mosca che, a ragion o torto, si ritiene la legittima proprietaria di questa rotta.

Lasciando da parte quello che sarà il destino della Northern Sea Route (NSR), rimane il fatto che già oggi l’Artico è un asset fondamentale della produzione di gas liquefatto russo, come abbiamo già osservato, dopo essere stata a lungo la regione una grande produttrice di gas naturale. Ancora oggi, dall’Artico arriva l’80% della produzione complessiva di questa risorsa, mentre dal sito di Yamal-Nenets arriva il 60% della produzione di gas liquefatto (LNG), con la prospettiva, se i piani di lungo termine di Mosca andranno in porto, di portare la produzione dalle attuali 40 milioni di tonnellate di metri cubi a 54 milioni di metri cubi con la prospettiva di arrivare a 90 milioni entro il 2035.

Gas a parte, dall’Artico arriva anche molto petrolio – il 17% della produzione nel 2019 – e si prevede che tale contributo arrivi al 26% del totale entro il 2035.

Tutto questo è più che sufficiente a comprendere come per la Russia l’Artico e il suo sviluppo sia semplicemente una questione di vita o di morte. La transizione energetica, con i suoi tempi lunghi che accompagnano il cambiamento climatico trovano nell’Artico insieme un punto di incontro di divaricazione.

Questo non vuol dire che tutto sia semplice. La NSR, così come l’estrazione di petrolio e gas, devono fare i conti con un territorio estremo, difficile da raggiungere, e ancor più da abitare, dove l’abbondanza di risorse è associata a una grande avarizia della natura. I russi lo sanno perfettamente. Servono grandi quantità di risorse finanziarie e tecnologiche per trasformare l’Artico in una concreta opportunità.

Gli specialisti ricorderanno che nel 2013 i russi furono costretti ad abbandonare lo Shtokman field nel nord del mare di Barents, sulla penisola di Kola, che prometteva di essere un grande giacimento di gas, proprio per le enormi difficoltà a sfruttarlo. Quanto al petrolio, si stima che servirebbe una quotazione di almeno 80 dollari al barile per rendere sostenibili i pozzi artici nel lungo termine. Non proprio spiccioli. E in più a complicare il quadro sono arrivate anche le sanzioni occidentali, che riducono le risorse, sia finanziarie che tecnologiche, con la Russia ancora carente particolarmente verso queste ultime.

Ciò spiega perché di recente si parli così tanto della rotta commerciale. Il Northeast Passage è aperto fin dai primi anni ’90, ma con tonnellaggio modesto almeno fino al 2016. Di recente il traffico è aumentato, grazie alla creazione di depositivi a Yamal, e nel 2020 si è arrivati a 30 milioni di tonnellate di cargo spedite attraverso questa rotta. Anche qui, si stima che per il 2035 si arrivi a 130 milioni di tonnellate, grazie alle commodity estratte nell’Artico.

Tutto si tiene. E comunque le ambizioni russe si confrontano con le attuali 1,2 miliardi di tonnellate che passano da Suez. E anche questo dipende dal fatto che percorrere la rotta artica, malgrado lo scioglimento dei ghiacci, rimane complicato e costoso.

Inoltre, lo scioglimento dei ghiacchi, che favorisce le rotte artiche, porta con sé numerose controindicazioni, a cominciare dalle conseguenze che può avere sulle produzioni attuali: gli incidenti registrati nei giacimenti di gas e petrolio sono aumentati significativamente in corrispondenza di eventi climatici avversi, mentre le coste, dove sono allocate molte infrastrutture, sono soggette a notevole erosione.

Non è tutto oro quello che luccica, dice il proverbio. E la scommessa che la Russia sta portando avanti ne è la prova.