Categoria: Annali

Cronicario: Non capite il denaro? Ve lo spiega la Bce (in tutte le lingue)

Proverbio del 22 giugno Chi è esperto negli inganni non conosce pudore

Numero del giorno: 3.500.000.000 Costo stimato per lo stato italiano per banche venete

Money, get away cantavano i milionari rocchettari degli anni ’70, salvo poi intascarne a pacchi e continuare a farlo pure adesso grazie a royalties praticamente eterne. E a furia di cantare diventavano veri esperti della materia.

Ma voi/noi, che di soldi ne vediamo pochi, come facciamo a farcene un’idea chiara? Neanche il tempo di scrutarli e quelli fuggono fischiettando nel vento come diceva quell’altro milionario cantante che dicono tarocchi i discorsi per i Nobel. Ma il fatto è un altro: il fatto è che il denaro è una merce misteriosa. Anzi non dite che è una merce perché s’impenna tutta una polemica coi cartalisti che poi sono anche amanti del torchio eccetera eccetera.

Per tagliare la testa al toro, il Cronicario di oggi ha determinato di elevarvi dalla misera quotidianità, anche perché sennò dovrei raccontarvi che qualcuno ha stimato in 3,5 miliardozzi il costo della bad bank dove far confluire la spazzatura delle banche venete e non voglio mettere la solita battuta facile.

vabbé l’ho messa. Come si fa a resistere?

Comunque dicevo che oggi il Cronicario vuole sollevarvi dalla misera quotidianità e fare opera di evangelizzazione sul denaro, illustrandovi tutti i perché e tutti i per come, approfittando di una roba messa on line dalla Bce che peraltro è stata tradotta in 24 lingue o giù di lì e aggiornato di recente. Perciò non avete scuse: leggetelo.

Ho capito che non vi interessa nulla della teoria ma siete interessati alla pratica. Ma anche lì la Bce può regalarvi bellissime soddisfazioni. Vi faccio un esempio. Proprio oggi è stato pubblicato l’ultimo bollettino che contiene alcune informazioni che mostrano come l’uso intelligente del denaro, a patto di conoscerne i segreti, sia fonte di grandi gioie. Almeno per le banche. Se foste una banca, ad esempio, anche voi avreste contributo alla vendita di quei 217 miliardi di euro di titoli di stato che le banche dell’EZ hanno scaricato nel bilancio della Bce fra la metà del 2015 e la fine del 2016 prendendo in cambio moneta sonante.

E se non siete ancora convinti, considerate che questo miracolo, noto alle cronache come QE, ha consentito al settore privato, quindi anche a voi, di far diminuire il suo debito sul pil dell’EZ dal 147% del 2009 al 139% del 2016, con sollievo notevole per i pagamenti, visto che i tassi sono crollati.

Uno si può anche stupire osservando che il Lussemburgo, che è un paese ricco, si sia liberato di più debiti di quanto abbia fatto la Grecia, che è un paese povero. Ma solo perché non ha letto le spiegazioni della Bce in tutte le lingue.

Cambio argomento ma solo perché voglio resuscitare la questione meridionale, o quella settentrionale se preferite, prendendo a pretesto i dati del pil italiano suddiviso per aree diffuso da Istat.

Adesso che avete dati freschi, scatenatevi sulla tastiera. Ma prima leggeteli però.

A domani.

La storia dell’austerity durante la crisi raccontata da Bankitalia

A chi come me rimbombano nelle orecchie gli alti lai contro la terribile austerità vissuta dal nostro paese fra il 2011 e il 2013, farà sicuramente piacere leggere un approfondimento contenuto nell’ultima relazione annuale di Bankitalia, che si intitola “La politica di bilancio nell’area dell’euro negli anni della crisi”, che ha il pregio di fare un’esame ex post, quindi a mente fredda, di come abbia proceduto la spesa pubblica nell’eurozona e nei principali paesi, fra i quali il nostro.

Purtroppo per apprezzare queste informazioni serve un po’ di noioso ripasso tecnico. Le prima cosa che dobbiamo ricordare è che di solito si misura l’impulso della politica di bilancio osservando le variazioni del saldo primario, ossia la differenza fra le entrate e le uscite senza considerare la spesa per interessi. Ne abbiamo parlato tante volte, quindi non ci ritorno. Meglio tornare sul documento di Bankitalia. Qui leggo che le variazioni del saldo primario incorporano sia gli effetti dell’azione degli stabilizzatori automatici, che definiscono la cosiddetta componente ciclica del saldo primario, sia le decisioni discrezionali del governo, che determinano invece la variazione del saldo primario corretto per gli effetti del ciclo, e quindi in pratica l’effetto delle decisioni del governo e quindi l’orientamento della politica di bilancio di uno stato. Non vi dico queste cose per tediarvi con le scocciature tecniche, ma perché queste definizioni fanno parte delle norme europee alle quali abbiamo aderito e quindi codificano indicatori statistici sulla cui base si fondano le nostre trattative con Bruxelles.

Per chi non lo sapesse, gli stabilizzatori automatici sono meccanismi normativi contenuti nel bilancio di uno stato che hanno lo scopo di contrastare le avversità di un ciclo economico o di raffreddare un ciclo economico troppo caldo. In pratica quando l’economia cresce sotto il suo potenziale – il famoso e misterioso output gap che si può calcolare in tanti modi – gli stabilizzatori fanno diminuire il saldo primario, quindi il governo spende di più. Al contrario, quando l’economia si pensa troppo esuberante, gli stabilizzatori fanno crescere l’avanzo primario, quindi la spesa pubblica diminuisce.

Bankitalia ricorda che nei due decenni precedenti la crisi, che vengono ricordati come quelli della Grande Moderazione, valeva l’idea che gli stabilizzatori automatici fossero sufficienti a regolare l’economia consentendole di superare senza troppi scossoni le congiunture avverse. Senonché quando la realtà della crisi ha fatto irruzione nella fantasia degli economisti, non si è potuto far altro che riaprire il dibattito circa l’opportunità di usare la politica fiscale discrezionale, quindi oltre agli stabilizzatori, in funzione anticiclica per compensare lo shock e quindi favorire il riassorbimento dell’output gap.

Adesso che ci siamo intesi sulle premesse, vediamo che dice Bankitalia. “In base alle stime della Commissione europea per l’output gap e per la componente ciclica del bilancio pubblico, – scrive – la variazione del saldo primario corretto per il ciclo è stata in media prossima allo zero negli anni della crisi nell’area dell’euro (2008-2016). Tale risultato aggregato nasconde tuttavia un’ampia eterogeneità sia nel tempo, sia tra paesi”. Questo grafico consente di visualizzare queste differenze. Ma prima di approfondire, proviamo a tradurre. In sostanza dire che la variazione del saldo primario corretto per il ciclo è stata in media prossima allo zero significa che nei nove anni considerati la politica fiscale l’hanno fatta gli stabilizzatori automatici e quindi che gli effetti delle decisioni discrezionali dei governi “sono stati prossimi allo zero”. Tanta austerità per nulla allora?

Andiamo a vedere nel dettaglio. “Nel triennio 2008-2010, in presenza di una forte caduta del prodotto, le politiche di bilancio hanno operato in senso anticiclico, esercitando un impulso espansivo sull’economia: nell’aggregato dei paesi dell’area il saldo primario è infatti peggiorato di quasi due punti in media all’anno, di cui oltre la metà riconducibile a interventi di natura discrezionale concordati nell’ambito dello European Economic Recovery Plan già a partire dalla fine del 2008”. Provo a tradurre: nei primi due anni di crisi i paesi europei hanno allargato il portafogli. Si sono attivati sia gli stabilizzatori automatici che le spese discrezionali. E questo ha provocato un notevole peggioramento del saldo primario. La spesa discrezionale ha pesato circa la metà. Ma tali andamenti non sono stati uguali per tutti.

Se torniamo ad osservare il grafico concentrando l’attenzione sul nostro paese notiamo che il saldo primario ha avuto un notevole peggioramento – probabilmente in parte provocato dal crollo delle entrate oltre che dall’aumento della spesa – ma l’istogramma rosso, quello che misura la spesa discrezionale del governo ha contribuito molto poco. “Le differenze tra paesi – spiega Bankitalia – hanno riflesso le specificità in termini di impatto della crisi, di dimensione degli stabilizzatori automatici e della pregressa situazione dei conti pubblici. In Francia e in Germania il peggioramento del saldo primario è stato in media pari a un punto e mezzo all’anno nel triennio, di cui circa metà per interventi discrezionali. In Italia il peggioramento è stato meno marcato (poco oltre un punto all’anno) e la componente discrezionale è stata pari a circa un quarto, per effetto del più ridotto spazio di manovra dovuto all’alto livello del debito pubblico”.

L’austerità vera e propria, per la zona euro e quindi anche per noi italiani, è arrivata nel triennio successivo, quello fra il 2011 e il 2013, quando l’EZ ha dovuto vedersela con la crisi dei debiti sovrani dopo essere a malapena uscita da quella dei mutui subprime. Dai grafici che abbiamo visto si legge con chiarezza che i saldi primari diventano positivi, e quindi i governi hanno intrapreso politiche restrittive. E stavolta in Italia, in particolare nel 2012, l’effetto restrittivo derivato dall’azione del governo è stato assai maggiore di quello vissuto nella media euro, superando i due punti di pil. Ma solo quell’anno però. “Il consolidamento attuato in Italia (nel triennio, ndr), in Germania e in Francia è stato inferiore alla media; di circa mezzo punto in Italia e di quasi un punto negli altri due paesi”. “Nella media dell’area – sottolinea Bankitalia – il saldo primario corretto per il ciclo è migliorato di oltre 3,5 punti percentuali del prodotto e ha più che compensato l’operare degli stabilizzatori automatici, che avevano peggiorato il saldo di circa mezzo punto”. Gli stabilizzatori si erano attivati, deprimendo il saldo, perché in quegli anni tormentati il prodotto continuava a declinare. E questo ha spinto i governi a reagire inasprendo la politica fiscale. La famosa austerità. Sempre con le solite differenza. A conti fatti da queste politiche l’Italia ha ottenuto un output gap più ampio di quello dell’area, che vuol dire che il nostro prodotto potenziale è ancora più basso di quello reale. La Germania ha colmato il gap, che anzi è tornato positivo.

Nell’ultimo triennio, quello fra il 2014 e il 2016 “politiche di bilancio sono state sostanzialmente neutrali nella media dell’area, in presenza di un output gap ancora negativo, ma in graduale miglioramento”. In Germania e in Francia il saldo primario corretto per gli effetti del ciclo è rimasto pressoché invariato in linea con la media dell’area, a fronte di un output gap quasi nullo nel triennio per la Germania e negativo per 1,5 punti per la Francia. In Italia la “componente discrezionale della politica di

bilancio ha fornito invece un impulso espansivo (oltre 1,5 punti percentuali

del prodotto), dove l’output gap, pur riducendosi, è rimasto ampiamente negativo”. Parliamo di circa 4 punti nel 2014 e 1,5 nel 2015.

Insomma: l’austerità nell’eurozona è assai circostanziata nel tempo e molto variegata quanto ad esiti e intensità. In Italia, a parte il 2012, la politica fiscale è rimasta sostanzialmente neutrale/espansiva e ciò non è servito a recuperare l’output gap. Qualcuno potrebbe obiettare che avremmo potuto fare più deficit per riuscire, ma è solo una congettura. Di sicuro c’è che non avremmo potuto farlo, stante la situazione del nostro bilancio pubblico e il sistema di regole europee. E che non possiamo farlo neanche adesso.

Cronicario: Evviva la pensione, e chi non ce l’ha emigri

Proverbio del 21 giugno La necessità è madre di ogni invenzione

Numero del giorno: 2,1 Investimenti pubblici in % del Pil in Germania nel 2016

Ma io che gli ho fatto al mio paese, mi domando preda d’un vittimismo insensato – visto che a detta di tutti vivo nel paese più bello del mondo – che però mi cattura come un genio maligno appena mi capita sotto gli occhi l’ultima fatica dell’Istat che tratta della redistribuzione del reddito in Italia.

Che ci capite voi da questa tiritera? Io solo che vivendo in coppia con figli minori, a me il governo toglie molto più di quello che dà e perciò sono a rischio povertà. Perciò: ma che gli ho fatto io all’Italia?

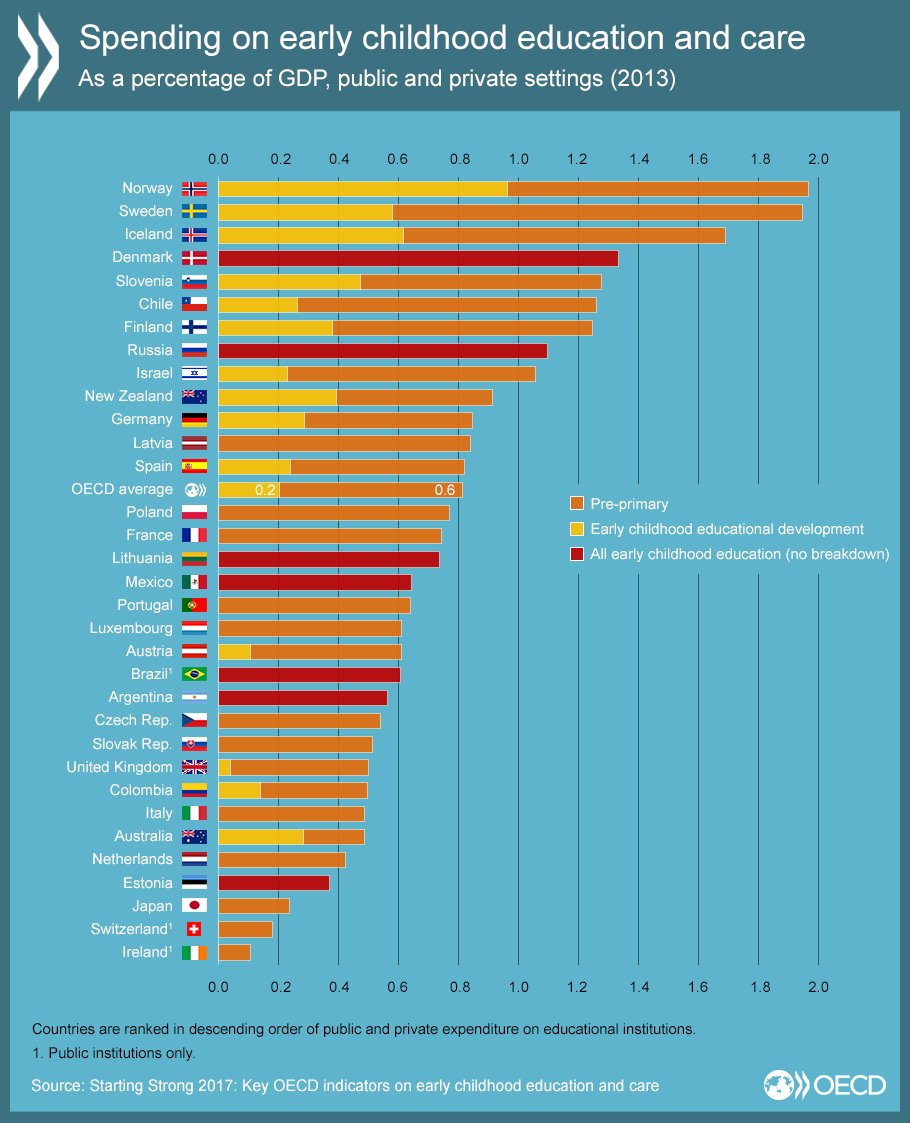

Vabbé, mi consolo pensando che forse andrà meglio ai figli. Ma poi arriva Ocse e mi disillude.

Ora non dico che ambivo alla Norvegia, che spende quasi il 2% del sul pil per la cura e l’educazione dell’infanzia. Ma neanche ad essere il sestultimo con lo 0,4% suppergiù però. Poi dice che i figli crescono maleducati.

Mi arrovello e mi tormento quando d’improvviso mi capita sott’occhio una ricerca presentata dai consulenti del lavoro secondo la quale fra il 2008 e il 2016 oltre 500 mila italiani sono scappati all’estero, e vi faccio grazia dei 300 mila stranieri che hanno fatto la stessa cosa, confermando che chi non ha alle spalle un patrimonio familiare, o almeno una pensione, ormai piglia e ne va. Se ne vanno pure i pensionati, a dirla tutta. Si godono i soldi nei paesi che tassano e costano meno.

Dove? Solo quest’anno 20 mila hanno scelto la Germania, terra che attrae i nostri fin dai tempi dei Magliari. Gli altri oscillano fra GB e Francia. Ci penso sopra e mentre che cerco la valigia viene fuori che Banca Intesa ha fatto sapere che rileverà a un prezzo simbolico attivi e passivi delle banche venete, salvo la spazzatura tipo npl, obbligazioni subordinate e rapporti societari disfunzionali e quant’altro. E allora mi ricordo: in Italia non serve solo una pensione. Bisogna avere anche una banca.

A domani

I consigli del Maître: I successi di Netflix e del bacino Permiano

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

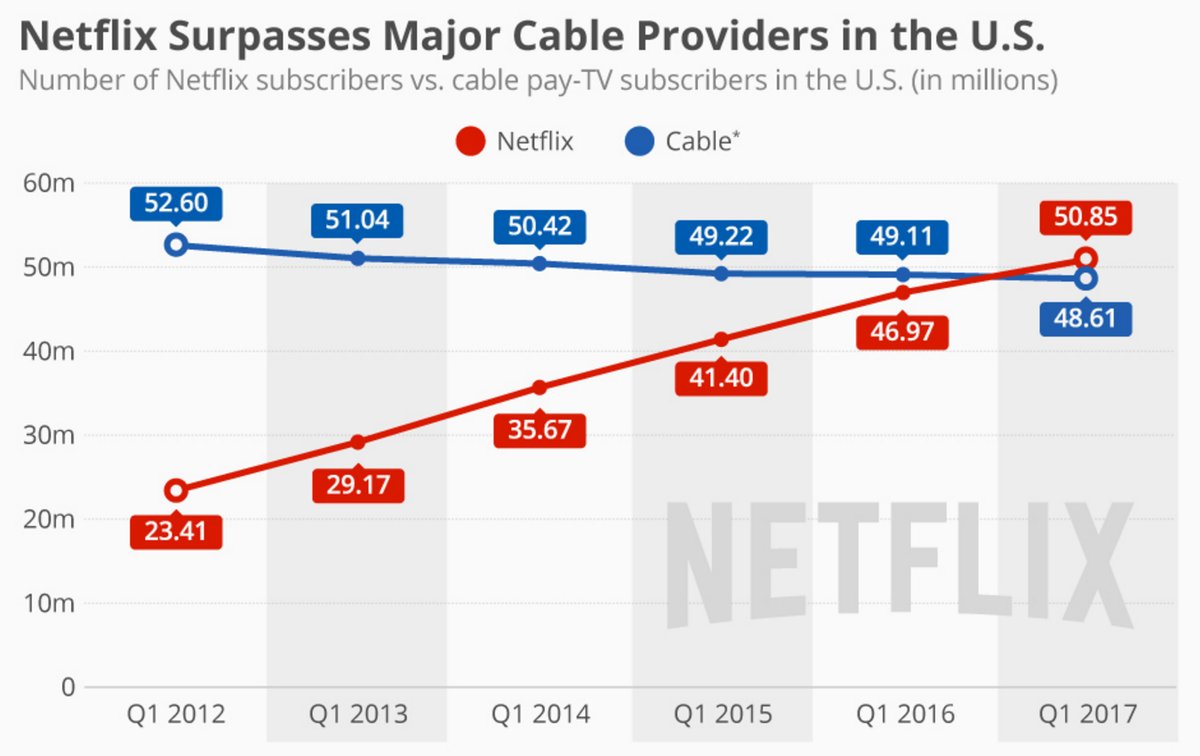

L’incredibile successo di Netflix. Un istituto di ricerca ha pubblicato alcuni dati che mostrano lo straordinario successo ottenuto da Netflix nei confronti dei competitori tradizionali, ossia le piattaforma di tv via cavo. Il confronto è riferito agli Usa, ma è sufficiente a dare un’idea dell’importanza del fenomeno.

Come si può osservare, non è tanto il fatto che Netflix abbia superato di più di due milioni il numero degli abbonati della cable tv, ma quanto la circostanza che ha più che raddoppiato i suoi abbinati nello spazio di appena un quinquennio, passando da 23 milioni a oltre 50. Ancora più interessante osservare che l’industria tradizionale ha perso solo circa quattro milioni di abbonati. Quindi non c’è stato un semplice travaso, ma la creazione di una nuova domanda. Lo dicevano i classici che l’offerta crea la propria domanda. E il caso di Netflix ne è una chiara dimostrazione. Sulle ragioni di questo successo si sprecano le analisi. La mia idea è che vince per semplicità, economicità e modernità. In una parola: è nativo digitale.

L’America Saudita, parte II. Qualche settimana fa avevamo parlato dell’incredibile aumento di produzione di petrolio che si sta registrando negli Stati Uniti grazie allo sviluppo dello Shale Oil che i recenti rialzi petroliferi, trasformatisi in recentissimi ribassi, hanno stimolato anche in ragione del robusto calo dei costi di produzione statunitensi. Lo shale, insomma, rimane competitivo anche ai livelli attuali, a differenza di molta produzione tradizionale. Un aggiornamento sulla produzione è arrivato dalla Fed di Dallas, che ha pubblicato di recente un approfondimento.

Come si può osservare a far la parte del leone è il bacino Permiano, centro della produzione di shale oil in Texas, che in pratica è più che raddoppiata dal 2010 e che ormai svetta verso i 2,5 milioni di barili al giorno. Solo nel mese di maggio il Permian Basin ha aumentato la produzione di altri 53.400 barili, portandosi a 2,34 milioni. Ma come si può osservare di recente si è rianimato anche l’Eagle Ford, una vasta area di produzione petrolifera di Shale che ha visto crescere la sua produzione per il quarto mese consecutivo (+33 mila barili al giorno) portandosi a 1,29 milioni complessivi. Sulle due aree ci sono circa 450 impianti di estrazione attivi. Interessante osservare come l’aumento di produzione abbia fatto schizzare in alto l’export.

Gli Usa hanno venduto all’estero 926 mila barili a maggio, in crescita rispetto ai 733 mila di aprile. Da quando gli Usa, a dicembre 2015, hanno rimosso il ban contro le esportazioni di greggio gli Usa sono diventati competitivi, anche se non sono certo l’Arabia Saudita. Non ancora almeno.

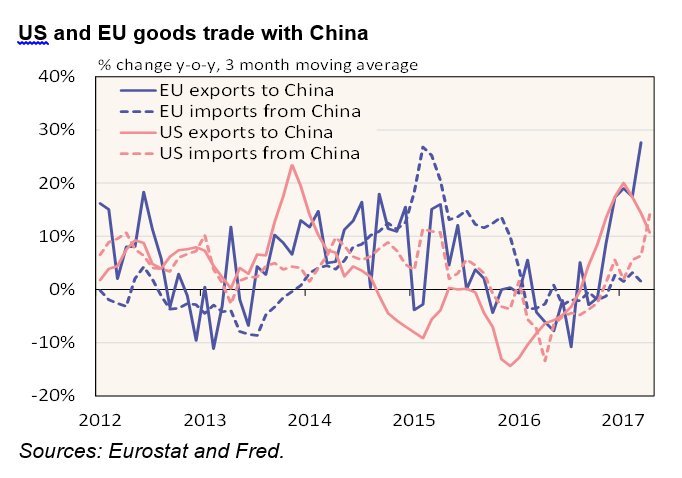

La ripresa del commercio Cinese. L’Istituto di studi economici della Banca di Finlandia che studia le economia emergenti ha pubblicato una interessante rappresentazione degli andamenti più recenti del commercio cinese, che nel 2017 sembra aver ripreso vigore dopo i risultati fiacchi degli ultimi due anni.

Come si può osservare da inizio anno c’è una decisa ripresa delle esportazioni dell’Ue verso la Cina, mentre sono leggermente diminuite quelle Usa. Se guardiamo al nostro commercio estero – di recente Istat ha pubblicato i dati relativi ad aprile, osserviamo che la Cina è in effetti per noi un partner molto interessante.

Infatti è il terzo per incremento dopo Russia e Giappone. In tal senso l’aumento della domanda cinese, che come vediamo dall’analisi si dirige in buona parte verso l’Ue, è per noi una ottima notizia. Sempre che riusciamo a intercettarla. E dovremmo fare del nostro meglio per riuscirci, viste le complessità con le quali dobbiamo fare i conti per gestire la nostra bilancia commerciale, dove la componente energetica continua significativamente a pesare.

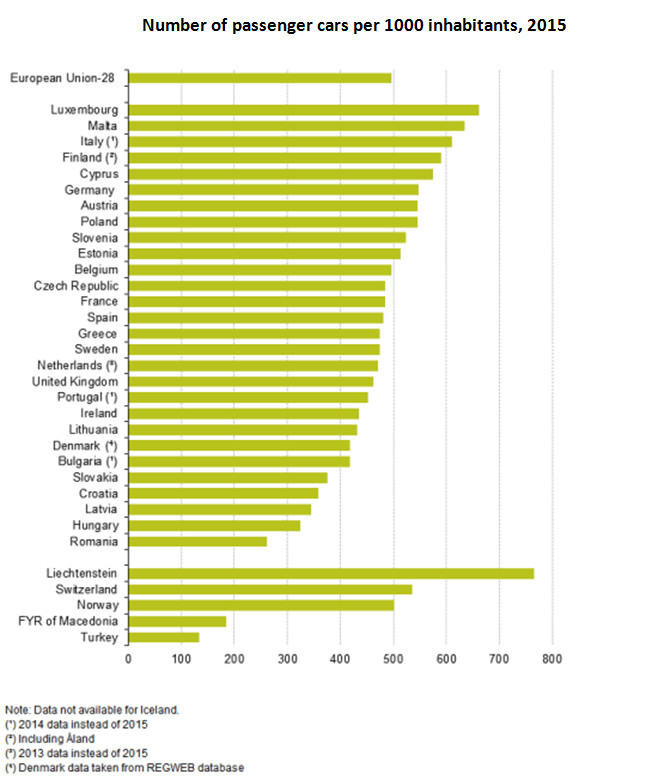

Toglietemi tutto, ma non l’automobile. La settimana scorsa si è chiusa con alcuni dati del settore auto in Europa, cresciuto del 7,7% su base annua a maggio, con FCA addirittura a sovraperformare con l’11,9% . Il settore, insomma, sembra aver recuperato la salute, tanto che gli osservatori stimano che tornerà al livello pre crisi, quando – era il 2007 – il settore chiudeva l’anno con 15 milioni 574 mila vetture vendute. Il 2017 promette bene, siamo già a una crescita nei primi cinque mesi dell’anno del 5,3%. Ma a ben vedere, era prevedibile che il settore avrebbe ritrovato la sua dinamicità. E per capirlo non serve conoscere l’economia industriale, ma la semplice statistica. Eurostat ha diffuso i dati sul possesso di automobili in Europa.

Il Lussemburgo primeggia, con 661 auto per 1.000 abitanti. Noi italiani siamo terzi dopo Malta, con 610. Quindi se consideriamo il 61% di 60 milioni di persone, abbiamo un’idea di quante auto girino nel nostro paese. E perciò di quanti spazi di mercato ci siano per i venditori. E’ solo questione di tempo.

La Chat di Crusoe con @Micheledelvesc: La supply chain e il commercio globale

M Sì, è vero oggi il tema della supply chain è molto di attualità soprattutto a livello delle grandi corporate che lavorano a livello globale. Per supply chain sostanzialmente intendiamo tutte quelle attività che vanno dall’approvvigionamento della materia prima fino alla vendita del prodotto finito, passando per tutte le lavorazioni intermedie necessarie. Ogni azienda nel suo piccolo possiede una supply chain. Questo fenomeno è però maggiormente visibile, come accennavo, per le multinazionali le quali hanno dislocato la propria catena su scala mondiale. Sostanzialmente si è giunti a questo tipo di configurazione dell’attività aziendale per ragioni economiche. Le aziende nel corso degli anni, sostenute da costi di trasporto contenuti, hanno trovato più economico acquisire le materie prime o svolgere cicli di lavorazione in paesi terzi. Ho letto per esempio che il costo dell’Iphone sarebbe fuori dalla portata della classe media borghese Americana se tutto il processo di produzione fosse svolto all’interno degli Stati Uniti. Questo con riguardo alle politiche protezionistiche di Trump.

La difficile riscossa del commercio internazionale

Il 2016 è stato un anno incerto per il commercio internazionale. Gli scambi sono cresciuti modestamente, pure se nel quarto trimestre dell’anno c’è stata una certa accelerazione che alcuni osservatori, fra i quali la Banca d’Italia nella sua recente Relazione annuale, giudicano possa aver influenzato positivamente l’inizio di quest’anno. A gravare sui flussi commerciali da un lato la debolezza degli investimenti, che ha caratterizzato sia le economie avanzate che quelle emergenti, e in particolare la Cina, dalla quale ormai dipende una parte importante degli scambi internazionali. E poi soprattutto un certo clima politico partito dagli Usa che per legittime ragioni di bottega – l’amministrazione Trump ha fatto capire di non amare i partner commerciali eccedentari – ha raffreddato i commerci dando fiato a una deriva protezionista che sin dall’emergere della crisi ha visto aumentare significativamente il numero di restrizioni commerciali adottate dagli stati.

Ciò ha di sicuro impattato sulla crescita globale, almeno secondo le rilevazioni di Ocse, che nel suo Globale Outlook di dicembre 2016 aveva persino provato a stimare l’effetto di tali pratiche, che di fatto si risolvono in ostacoli alla circolazione di beni e servizi, sull’andamento del Pil.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: La difficile riscossa del commercio internazionale. Grazie a @Micheledelvesc per la splendida Chat

L’andamento del commercio internazionale, che mai come in questi mesi è stato sotto osservazione a causa dei timori crescenti di un aumento del protezionismo inizia a diventare rassicurante ma ancora denso di rischi. Il WTO ipotizza una ripresa degli scambi, che ancora nel 2016 sono rimasti deboli, al di sotto della crescita del prodotto, mentre aumentano le tensioni politiche fra i paesi dopo l’arrivo dell’amministrazione Trump che si è dimostrata assai poco tollerante verso i propri partner commerciali eccedentari. In queso numero analizziamo dati e prospettive e ne parliamo anche nella Chat, che ritorna questa settimana dopo una lunga assenza, con Michele Del Vescovo (@Micheledelvesc), che ci offre numerose informazioni utili e una view informata sulle prospettive più probabili.

Come lettura della settimana proponiamo il rapporto annuale del Fondo ESM, di cui poco si parla e ancora meno si sa, mentre è una delle eredità migliori della crisi dell’eurozona, un’entità che ha come missione quella di aiutare gli stati in difficoltà. Poi ci sono le notizie principali della settimana selezionate da Crusoe e le nostre notizie invisibili, quelle che trovi solo su Crusoe. Buona lettura.

Ci rivediamo il 23 giugno.

Cartolina: Una Banca a cinque stelle

Leggo alcune allocuzioni di autorevoli esponenti politici italiani che individuano nella sostanziale nazionalizzazione del credito e quindi nella sua illuminata – perché pubblica – dispensa, il rimedio alla scarsa voglia di fare e di comprare che la contabilità nazionale fotografa nel calo degli investimenti e nella pigrizia dei consumi. E mi torna in mente un vecchio libro di Proudhon del 1851, Le Idéé générale de la Révolution au XIX siècle, dove il filosofo economista immaginava una Banca nazionale elargire credito pressoché gratuito alle persone di buona volontà, a cominciare ovviamente dal governo, individuando in tale concessione l’autentica fonte della felicità economica. Il pensiero di Proudhon ha trovato epigoni illustri nella storia – qualcuno ricorderà la Banca nazionale leninista – e ancora oggi a quanto pare. Non tanto nei politici, come sempre sedotti dalla magia del moneta, le cui dichiarazioni comunque appassiscono terminata la bella stagione che precede le elezioni. Quanto nei governatori delle banche centrali. Fra queste svetta la Banca del Giappone, con i suoi attivi (e quindi anche i passivi) ormai a sfiorare il 100% del pil nazionale, la sua dichiarata intenzione di tenere i tassi di interesse più possibile vicino a zero sui bond decennali del governo e il suo spergiurato impegno a innalzare l’inflazione per un periodo lungo al di sopra del target del 2 per cento nella speranza di arrivarci almeno vicino. Senonché la Banca del Giappone ci prova da vent’anni e più a centrare l’obiettivo, così come a risvegliare a suon di credito un’economia che rimane svogliata, malgrado la Banca e nonostante il governo, che a furia di stimoli fiscali ha accumulato oltre il 230% di debiti sul pil e ancora promette deficit. Perché poi è questo il problema. Il denaro gratuito di Proudhon, che ormai si elargisce addirittura a tassi negativi, una Banca nazionale generosa e persino un governo imprenditore servono a nulla se nessuno ci crede. La fiducia e il desiderio non li emette nessuna banca. Neanche a cinque stelle.

Cronicario: Moriremo tutti americani (almeno per i debiti)

Proverbio del 15 giugno Se muoiono i sogni muoiono le leggende

Numero del giorno: 469.048 Liti pendenti con il Fisco italiano

Siccome è una giornata complicata, ho deciso di complicarla pure a voi parlandovi di una roba pubblicata dalla Bis, che è una specie di superbanca centrale che abita in quel di Basilea e ha pubblicato una roba gustosissima (se avete il gusto dell’orrido economico) che basta solo il titolo a spaventare chiunque: “The shifting drivers of global liquidity”.

Non vi spaventate: ve la faccio semplice. Secondo i cervelloni della Bis “la sensibilità della liquidità globale alla politica monetaria Usa è cresciuta sostanzialmente all’indomani della crisi finanziaria”. Che vuol dire? Che oggi più di ieri dipendiamo dai capricci degli Usa per le nostre sorti finanziarie. Capite perché parliamo così tanto della pettinatura della Yellen?

Ora che la Fed ha alzato i tassi che succederà al resto del mondo? Non lo sappiamo, ma una cosa la sappiamo per certo: siamo tutti americani.

Detto ciò passiamo alle buone notizie, e cominciamo dal nostro meraviglioso debito pubblico che ci regala sempre delle belle soddisfazioni.

Sale, sale e non fa male (per ora). Ma domani? Nessuna paura, rimaniamo americani, almeno per i debiti.

Un altro paio di cosette prima di dirvi ciao. L’inflazione intanto, approfittando una gentile infografica di Eurostat.

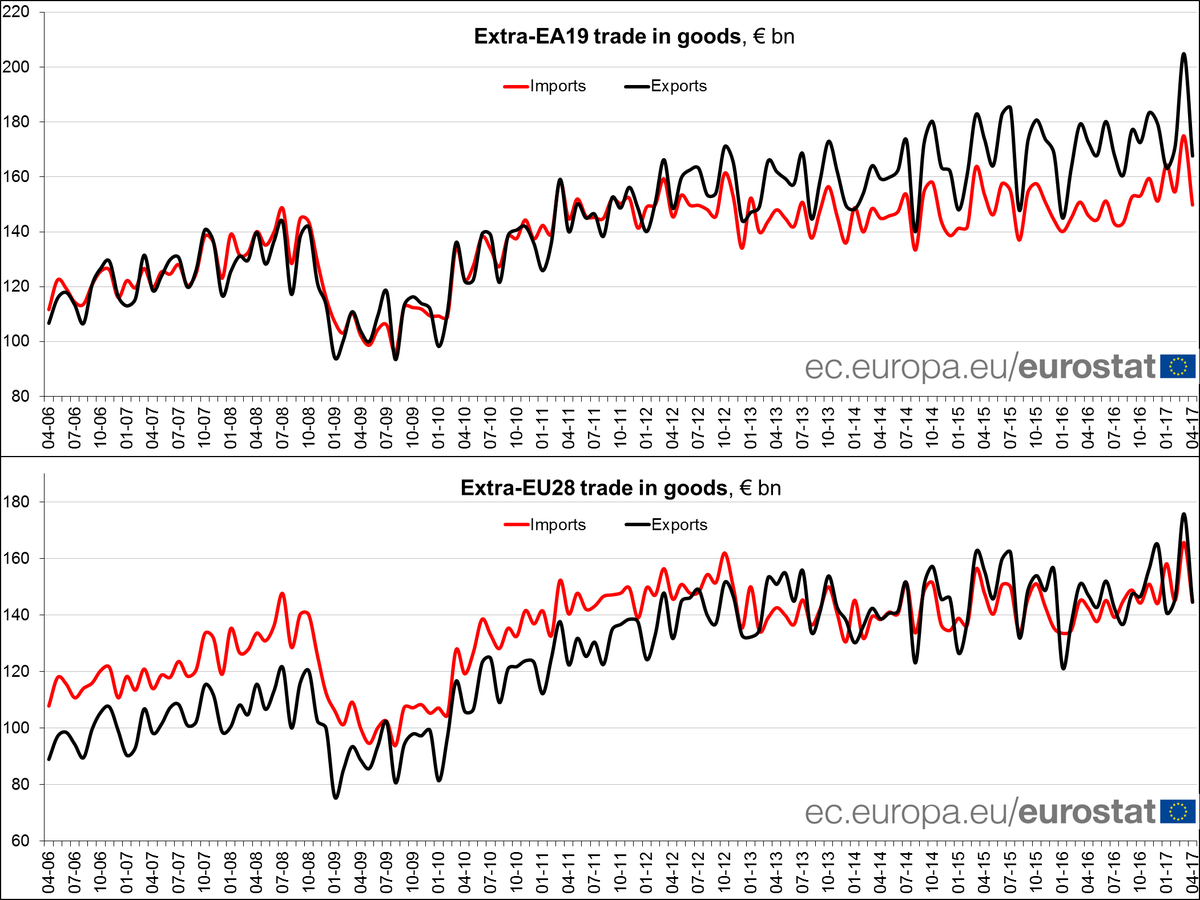

e poi il commercio estero

ha un surplus per l’EZ di 17,9 miliardi ad aprile e un deficit di 0,1 miliardi per l’Ue a 28. E chi ha orecchi intenda.

Agli altri ci pensiamo domani.

L’ultima trovata per far salire l’inflazione: alzare il target

Il 9 giugno scorso 22 economisti Usa hanno firmato una lettera indirizza a Janet Yellen con la richiesta di alzare il target di inflazione della banca centrale. L’appello esibisce un parterre con dentro star dell’economia come il nobel Joseph Stiglitz, Jared Bernstein, economista in servizio permanente presso l’amministrazione Obama, Jason Furman, del Peterson Institute, Brad De Long, dell’Università della California. Insomma: accademia, politica e pensatoi. Tutti convinti che l’età del target di inflazione al 2% sia superata e che la banca centrale Usa dovrebbe alzarlo per non trovarsi a corto di strumenti qualora la crisi tornasse a mordere. Il target di inflazione, è lo strumento principe che guida le policy di moltissime banche centrali che perseguono la stabilità monetaria, fondando le loro politiche sulla credibilità che deriva dall’essere indipendenti dal governo. Le persone meno avvezze agli ossimori dell’economia, potranno stupirsi osservando che si considera stabile una moneta che perde il 2% di valore ogni anno. Serve quindi aprire una breve parentesi che spieghi la logica dell’inflation targeting e perché questa strategia risulti così seducente per i governatori delle banche centrali e per moltissimi economisti.

Una buona introduzione si può trovare in un recente libro di Mervyn King, ex governatore della Banca d’Inghilterra titolato argutamente La fine dell’alchimia. La pratica del target di inflazione data oltre un ventennio. Per prima fu introdotta dalla banca centrale della Nuova Zelanda nel 1990, e poi piano piano fu imitata in tutto il mondo. Nel 1991 arrivò in Canada. In Europa la prima ad adottarlo fu la Banca d’Inghilterra, nel 1992. Ma solo cinque anni dopo la BoE ottenne l’indipendenza, che è uno dei pre requisiti per il buon funzionamento dell’inflation targeting, lo stesso anno di quella del Giappone. Nel 1999 anche la Riksbank svedese divenne indipendente, anche se l’adozione del target di inflazione era già operativa nel 1995. Sempre nel ’99 la seduzione investì anche la Bce, che pure se non fa riferimento espressamente a un target di inflazione, ha come obiettivo un tasso inferiore ma vicino al 2%. Con la Bce si compie la perfetta incarnazione della banca centrale del XXI secolo. Talmente indipendente da non avere un governo alle spalle, e libera – anzi obbligata – a seguire i suoi target. In sostanza la stabilità della moneta, ossia il controllo dell’inflazione. Le altre grandi banche centrali arriveranno anni dopo. La Fed ha adottato il target di inflazione al 2% nel 2012. La Banca del Giappone nel 2013. Al momento si contano oltre trenta banche centrali che perseguono l’inflation targeting e tutte le grandi in qualche modo hanno un obbiettivo di inflazione.

La logica di questa euristica- King la chiama una tecnica di coping, ossia di adattamento – è quella di fissare le aspettative degli operatori economici. Se la banca è credibile, e quindi il mercato le riconosce capacità di perseguire con autonomia i propri obiettivi, tutte le aspettative degli operatori si orienteranno sul target programmato. Un governo, ad esempio, potrà ancorare i suoi rinnovi contrattuali al tasso di inflazione atteso, oppure un’impresa potrà contabilizzare le sue scorte sapendo che perderanno il 2% ogni anno del loro valore monetario, per non parlare di chi investe in azioni o obbligazioni, che impara a depurare dal rendimento nominale il suo tasso di inflazione atteso e calcolare il rendimento reale, che perciò è una pura congettura. In sostanza, in un mondo di incertezza radicale, come la chiama King, sapere che ogni anno l’inflazione aumenta del 2% sembra un oasi di tranquillità. Ci si potrebbe chiedere perché allora non perseguire un’inflazione zero. Ma qui il discorso si allungherebbe troppo. Basti sapere che in un mondo indebitato come il nostro è meglio avere un’inflazione del 2% l’anno, che aiuta parecchio i debitori ad abbattere i propri debiti nell’arco di un ventennio. Provate a calcolare quanto varrebbero 100 euro dopo trent’anni di inflazione al 2%. Ne sarete sorpresi. Figuratevi se l’inflazione fosse al 3%. Inoltre molta teoria legge l’esuberanza moderata dei prezzi – il 2% a qualcuno sembra di fatto un’inflazione zero – come un indice di salute economica.

Di fronte a questa storia c’è l’attualità. Alcuni banchieri della Fed hanno animato un dibattito che l’accademia promuove da diverso tempo ma che solo di recente ha iniziato a far capolino nei saloni delle banche centrali. Il presidente della Fed di San Francisco, John Williams, ha fatto notare la necessità di “adattare le policy al cambiamento delle circostanze” che può voler significare tutto e niente, ma che viene interpretato come una chiara presa di posizione a favore della messa in discussione del target. Un altro presidente della Fed, quello della filiale di Boston, Eric Rosengren, ha fatto esplicito riferimento al contesto, assai diverso oggi da quello che originò il target attuale, sottolineando l’impellenza di un dibattito sul tema. Questo mentre, nel maggio scorso, Stanley Fischer, vice presidente della Fed, ha ricordato la prassi del sistema canadese che ridiscute i target di inflazione ogni cinque anni. E dal 2012, quando la Fed adottò il suo target, a oggi sono giusto cinque anni. Fuori dagli Usa, vale la pena ricordare che la Banca del Giappone ha già annunciato che continuerà col suo allentamento monetario finché l’inflazione non sarà superiore per un lungo periodo al target del 2%. Che, di fatto, significa alzare il target di inflazione senza dirlo. Mentre lato Bce, si segnalano le recenti dichiarazioni di Ewald Nowotny, governatore della banca centrale austriaca, secondo cui sarebbe ragionevole se il target d’inflazione fosse interpretato come “banda” di oscillazione per i tassi. Ossia con ampi margini di manovra.

Ma se torniamo negli Usa, le opinioni dei banchieri, scrivono gli economisti alla Yellen, sono la prova che supporta l’ampia evidenza che i tassi a lungo termine sono caduti e che perciò pure se il 2% di target era ragionevole anni fa ora non lo è più. Bisogna far cadere i tassi reali assai più di adesso per stimolare l’economia e “assicurare l’efficacia della politica monetaria nella sua opera di stabilizzazione dell’economia dopo uno shock”. Puntare a più inflazione significa volere un tasso di interesse più basso allo scopo di stimolare la domanda aggregata, che viene individuata come la causa della crescita pigra di questo decennio. In fondo, questo è il pensiero che anima questa narrazione e che, come si vede, inizia a far breccia anche laddove avvengono le decisioni monetarie. Il pensiero che manovrare il tasso di interesse ulteriormente al ribasso per stimolare il credito, possa essere sostanzialmente sbagliato, inutile o addirittura dannoso non sfiora i nostri firmatari. D’altronde a dire ad alta voce una cosa del genere si rischia di finire fuori dal giro che conta e che alimenta quelle certezze indimostrabili che reggono la filigrana del nostro sistema economico. King, sempre nel suo libro, definisce la trovata di affossare ancor di più i tassi reali come “un’idea incredibile che suona come una mossa disperata”. “Tanto varrebbe – scrive – abolire l’indipendenza delle banche centrali e tornare al punto in cui i tassi di interesse erano decisi dai governi. Allora sì che i mercati si attenderebbero un aumento dell’inflazione”. Ma lui ormai è un banchiere centrale in pensione che può permettersi di dar lezioni. Per chi è ancora in servizio sarà meglio far finta di credere alle idee incredibili.