Categoria: Annali

Il mondo in un vortice da 293 trilioni

Sfoglio curioso la nuova Relazione annuale della Bis, alla ricerca di punti di vista originali che mi aiutino a comprendere la nostra attualità e trovo un capitolo molto interessante che improvvisamente mi regala uno squarcio di comprensione. Si parla di globalizzazione, ma sarebbe meglio dire che parliamo di noi stessi, di quello che siamo diventati, ossia atomi che viaggiano a velocità impensabili lungo rotte commerciali, che sono divenute giocoforza anche finanziarie.

In questo nostro viaggiare, che oggi si declina con l’unico verbo davvero globale – acquistare – l’uomo di oggi sembra aver realizzato finalmente la sua dimensione unica della quale già Musil ci raccontava all’inizio del secolo scorso. E sarebbe felice, quest’atomo insaziabile, se al tempo stesso non fosse arrabbiato. Non perché è praticamente costretto a comprare, ma perché non può comprare abbastanza. La critica alla globalizzazione, che agita le nostre cronache in difetto di profondità, sta tutta qua. Non critica la globalizzazione il cinese che fino a ieri mangiava a rate. La critica il ceto medio dei paesi avanzati perché ha visto la sua ricchezza assottigliarsi a vantaggio di pochi che l’hanno vista ispessirsi. E di questo assottigliamento incolpa la globalizzazione anziché come sarebbe più giusto e onesto – e come la Bis rileva – la tecnologia, che ha compiuto questo miracolo.

E’ la tecnologia il driver dell’ondata di globalizzazione che come mai nella storia ha sommerso il mondo. Ed è pro o contro la tecnologia che l’uomo ricco d’Occidente dovrebbe votare, piuttosto che contro la globalizzazione. Perché senza tecnologia non sarebbe stato possibile non solo far viaggiare merci sempre più complesse lungo catene di valore assai intricate, ma neanche tessere quella ragnatela di relazioni finanziarie che la globalizzazione ha originato, finendo col generare un organismo che ormai vive di vita autonoma.

Anche per questo, la relazione Bis è illuminante. Il commercio genera i suoi legami finanziari, esattamente come la matita genera il suo segno. E questi legami, procedendo i commerci su scala sempre più complessa e internazionale, provocano la nascita di entità gigantesche che devono gestire legami finanziari in giro per il mondo che valevano il 36% del pil mondiale nel 1960 e adesso sono arrivati al 400%. Parliamo di 293.000 miliardi di dollari di rapporti finanziari attivi e passivi, che somigliano a una nube invisibile, eppure assai concreta, che avvolge il globo come un’atmosfera. E proprio come l’atmosfera che ci consente di respirare e vivere, questa nube finanziaria ci consente di vivere nella nostra realtà di atomi acquirenti. E sempre come l’atmosfera sopra la nostra testa, quest’altra, che si compone di debiti e crediti, è volatile e facile alle perturbazioni. Appartiene d’altronde alla natura dell’immenso essere pervasivo e instabile. Come un turbine, questi 293 miliardi vorticano in giro per il globo, con l’aggravante di essere in larga parte espressi in valuta statunitense. Che vuol dire che l’atmosfera del mondo dipende dal clima di un solo paese, con i suoi capricci e i suoi mal di pancia.

Anche questo vuol dire globalizzazione. Ma pure qui, questa nube mai sarebbe riuscita a svilupparsi senza il conforto di reti sottomarine di trasmissione dati e interi capannoni carichi di server. La tecnologia, di nuovo, che non fece in tempo a far sorgere il terzo strato di globalizzazione – come lo chiama la Bis – ossia quello squisitamente finanziario prima della Grande Guerra, ma che invece comparve come un lievito miracoloso in tempo per la seconda iniziata negli anni ’50 del secolo scorso. La rivoluzione informatica, i microprocessori, la fabbrica dei cervelli artificiali transistorizzati. Tutto ciò ha congiurato per consentirmi di scrivere e pubblicare questo post senza bisogno di null’altro che una presa elettrica, un cavo di rete e un computer, ormai disponibili a poco prezzo. E’ questa l’autentica globalizzazione per la quale dobbiamo decidere e che dobbiamo giudicare, ammesso che poi davvero possiamo decidere.

Ai protezionisti che sognano frontiere sbarrate e finanza repressa vorrei solo domandare se siano disposti a rinunciare al loro smartphone e alle loro scorribande on line. Purtroppo non è possibile chiederglielo. Ma immagino già la risposta.

I consigli del Maître: Il risparmio italiano e i telefilm di Facebook

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

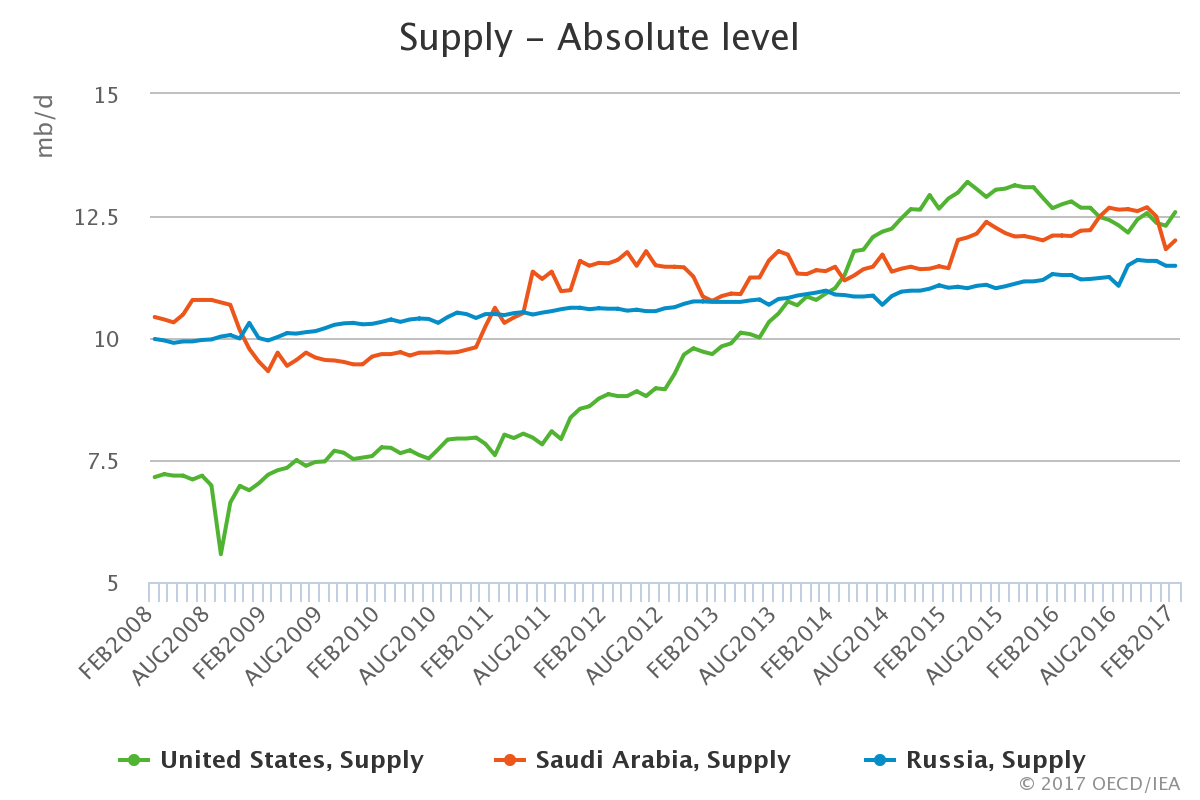

Chi è il primo produttore di petrolio? Anche questa settimana vale la pena dedicare qualche minuto all’andamento del mercato petrolifero, che negli ultimi giorni della settimana scorsa ha mostrato una certa tendenza al recupero, pure se rimanendo ben lontano dal livello dei 50 dollari raggiunto alla fine dell’anno scorso. Gli analisti temono che la spinta propulsiva del taglio deciso da Opec sia terminata e abbia finito col prevalere quella che tende a deprimere il mercato, pure se l’offerta e la domanda dei prezzi sono abbastanza in equilibrio secondo le stime dell’IEA. Proprio l’Agenzia dell’energia, che ha diffuso un mese fa l’ultimo Oil market report, ci consente però di effettuare un’osservazione che ha dello storico.

Come si può osservare la produzione globale statunitense ha superato quella di Russia e Arabia Saudita, portandosi oltre i 12 milioni di barili al giorno, grazie soprattutto allo shale oil. Pensate che appena due siti in Texas producono più del Kuwait. Ebbene, questa situazione sta determinando una gran sommovimento nel mercato del petrolio. Cosa succederà se, come ha detto di recente anche Trump, l’America arriverà all’indipendenza energetica? Al momento gli Usa consumano poco più di 19 milioni di barili al giorno e ne producono oltre 12, esportandone pure circa un milione. Se i giacimenti shale continuano a pompare e l’amministrazione Usa partirà alla ricerca di nuovi giacimenti questo traguardo storico potrà essere raggiunto e nulla sarà più come prima.

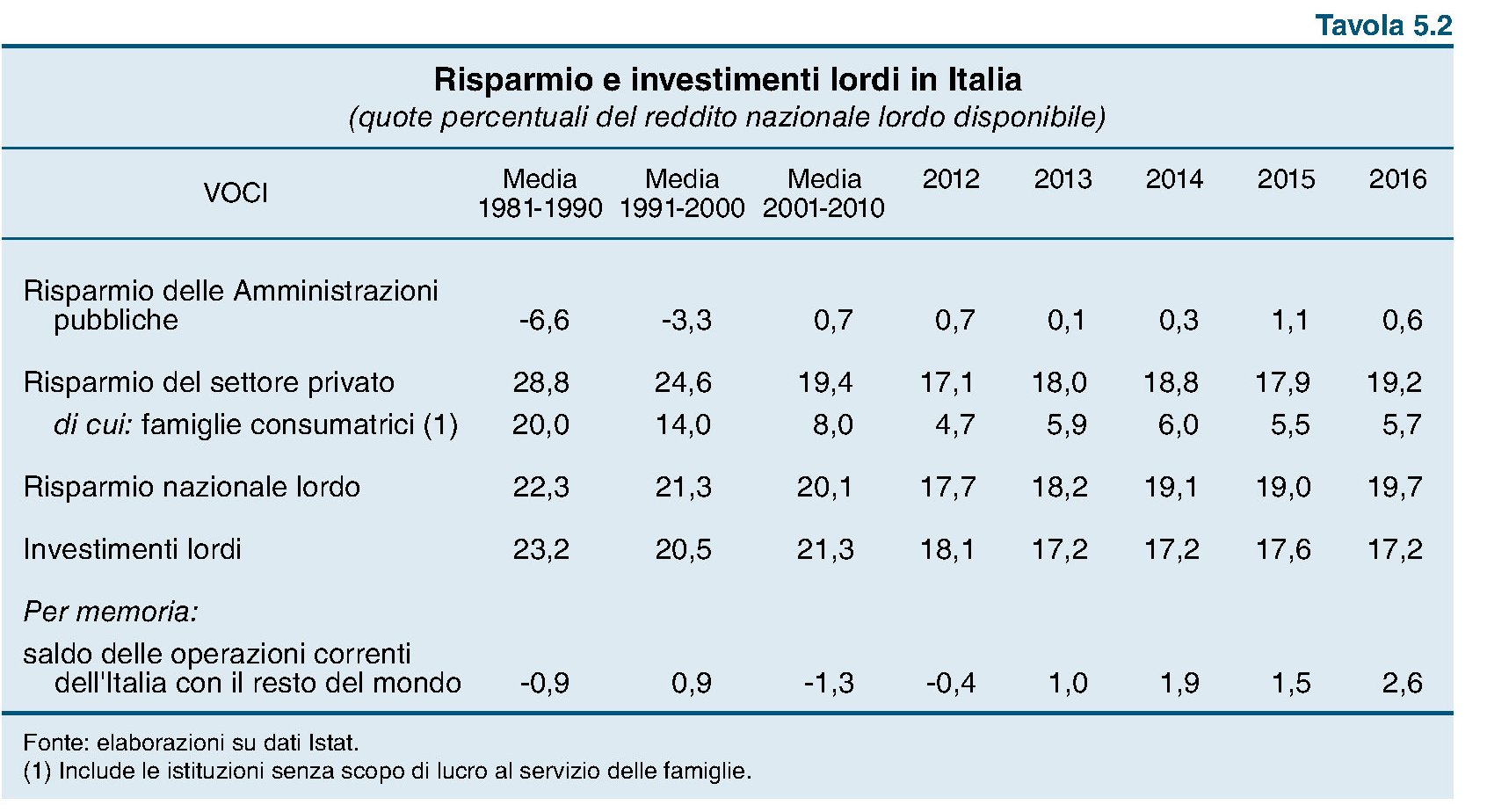

Che fine ha fatto il risparmio delle famiglie italiane? La relazione annuale di Bankitalia contiene una tabella che ci consente di avere alcuni informazioni interessanti sull’andamento del nostro risparmio nazionale, che è la somma algebrica fra il risparmio del settore pubblico e quello del settore privato, suddiviso fra il risparmio delle famiglie e quello delle imprese.

Fonte: Bankitalia

La cosa che salta all’occhio è che l’Italia ha ancora un livello molto basso di investimenti rispetto alla media storica. Ma soprattutto si nota il notevole dimagrimento della quota di risparmio nazionale delle famiglie sul totale del reddito nazionale lordo disponibile. Nel decennio degli anni ’80, quando il settore pubblico provocava in media deficit per il 6,6 del reddito nazionale lordo disponibile, le famiglie risparmiavano uno quota pari al 20% di questa grandezza. Nel 2016 siamo appena al 5,7%. Che fine ha fatto il risparmio delle famiglie italiane? Facile: una parte l’hanno guadagnato le imprese, che hanno visto crescere il risparmio dall’8,8% medio degli anni ’80 a oltre il 13%. Un’altra parte è sparita perché lo stato ha ridotto i suoi deficit, divenuti ormai un attivo. Dal 2000, infatti, il settore pubblico ha avuto una quota positiva, pure se variabile, di percentuale di risparmio sul totale del reddito. Le famiglie risparmiavano tanto perché lo stato spendeva tanto. Oggi non più.

Vacanze al risparmio. L’Istituto tedesco di statistica ha confrontato il costo medio delle vacanze di alcuni paesi rispetto a quello tedesco, considerando quanto bisogna spendere per la base di ogni vacanza, ossia vitto e alloggio.

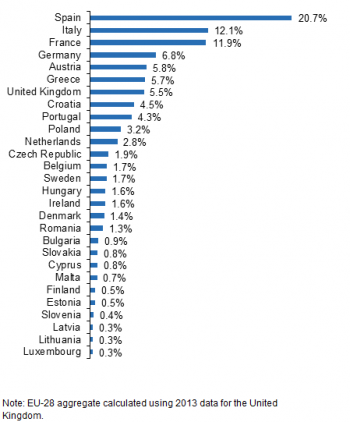

Come si vede dalla tabella, la destinazione più cara è la Danimarca, dove queste cose arrivano a costare il 50% in più rispetto al livello dei prezzi della Germania. Quella meno cara invece è la Bulgaria, dove si arriva a spendere fino al 56% in meno. Certo, gli importi non dicono nulla della qualità dei servizi offerti né tantomeno della bellezza dei territori. Però, al netto di tutto questo è interessante osservare che anche l’Italia risulta più cara della Germania, sempre in media. In ogni caso i prezzi spiegano molto del successo di una località. Eurostat ha classificato le destinazioni più gettonati dei turisti europei.

Come si può vedere in testa c’è la Spagna, che costa in media il 12% meno della Germania e quindi il 22 meno dell’Italia, che comunque arriva seconda, mentre in Bulgaria in pratica non va nessuno. Significherà pure qualcosa…

Anche Facebook vuole entrare nel business della tv. La Reuters, riportando un articolo del WSJ, ha scritto qualche giorno fa che Facebook starebbe discutendo con alcuni studi di Hollywood per produrre insieme show televisivi di qualità. Come sanno bene i lettori di Crusoe, la nostra newsletter di approfondimenti socioeconomici, questa tendenza sta letteralmente esplodendo fra i grandi provider di informazioni nati dalla rete. Secondo quanto riporta la Reuters, Facebook avrebbe come target i 13-14 enni, ossia la fascia della popolazione che più di altre solletica i desideri del padroni della rete, ma senza trascurare i 17-30enni, che sono quelli che possono (dovrebbero) spendere di più. In sostanza, il totale entertainment per l’adolescente infinito della nostra industria culturale. L’obiettivo è chiaro: farci stare su Facebook e commentare in diretta mentre magari si guarda un telefilm da 3 milioni a puntata, che poi è quanto Facebook sarebbe disposto a spendere per tenerci incollati davanti ai suoi prodotti. Rimane da chiedersi cosa ci guadagni. E cosa costa a noi.

Cronicario: Boeri e l’Istituto Nazionale PS

Proverbio del 4 luglio Se c’è da andare, vai bene

Numero del giorno: 2.404 Spesa sanitaria pro capite in Italia

E il vincitore è…Tito Boeri. Che ha vinto? Ora ve lo dico. In questo periodo di relazioni annuali, rapporti e resoconti che ogni entità burocratica si premura di presentare, che già ti fa capire che l’anno professionale sta terminando e che si fa verso il cazzeggio estivo, abbiamo pensato di indire il premio Genio al Lavoro, per omaggiare chi la spara più grossa e così facendo aumenta la consapevolezza dei cittadini e focalizza la missione dell’istituto eccetera eccetera

E insomma vince Tito Boeri, al secolo presidente dell’Inps che oggi, mentre presentava il suo bravo rapporto annuale dell’Istituto ha detto una cosa folgorante: dobbiamo cambiare nome all’INPS. Basta col vecchio nome. Niente più Istituto nazionale della previdenza sociale, ma Istituto nazionale della protezione sociale.

Davvero sì. D’altronde manco è la prima volta. Ci sono precedenti illustrissimi. Pensate che nel ’33 il governo Mussolini aveva trasformato la Cassa nazionale per le assicurazioni sociali, che risaliva alla fine del XIX secolo, in Istituto nazionale fascista della previdenza sociale (INFPS). Nel dopoguerra la defascistizzazione dell’Inps fu facilissima: via una F e arriviamo a oggi. Ma da allora a ieri il mondo è cambiato, dice Boeri, ormai l’INPS eroga 440 prestazioni agli italiani, delle quali quelle previdenziali, ossia di natura pensionistica, sono appena 150. Quindi la soluzione non è separare la previdenza dall’assistenza, ossia la madre di tutti i disastri contabili degli ultimi cinquant’anni, ma cambiare nome all’INPS. Che rimane sempre INPS – mica abbiamo più quel piglio anni Trenta – ma la previdenza diventa protezione, anche perché in fondo chi protegge è previdente.

Ora però chi protegge oltre ad essere previdente è anche di solito un tipo pensieroso, preoccupato, ma è capace anche di essere positivo. E’ paziente, pragmatico, ma anche pazzerello. Insomma, la P di INPS è più difficile da trattare della F dell’INFPS. Una P può voler dire tante cose. Perciò ci permettiamo un emendamento all’editto Boeri: Chiamiamolo Istituto Nazionale PS, che evoca anche la sicurezza, che in fondo è una variante della previdenza, ma anche post scriptum, perché in fondo c’è sempre un cavillo e/o un comma che allunga le competenze dell’Istituto al quale le nostre fortune sono affidate da oltre un secolo.

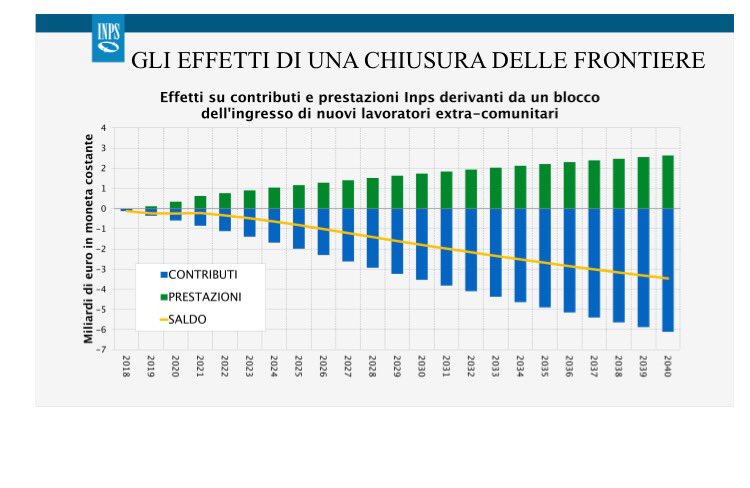

Detto ciò vi do giusto un altro paio di chicche perché oggi Boeri era in splendida forma. La prima sugli immigrati, tema per tutti noi molto caro, anche nel senso di costoso.

Se bloccassimo gli immigrati da qui al 2040 avremmo 73 miliardi in meno di entrate contributive a fronte di 35 miliardi in meno di prestazioni sociali erogate a loro vantaggio. Traduco: ci perdemmo 38 miliardi. E’ una simulazione, ovviamente. Ma basta a Boeri a dire che ci risparmiamo una manovrina l’anno per tenere in piedi i conti dell’Inps, che non è che siano fantastici. La seconda perla: i tempi sono maturi per l’introduzione del salario minimo. Che sarà pure giusto, se non fosse che da noi rischia di coincidere con quello massimo.

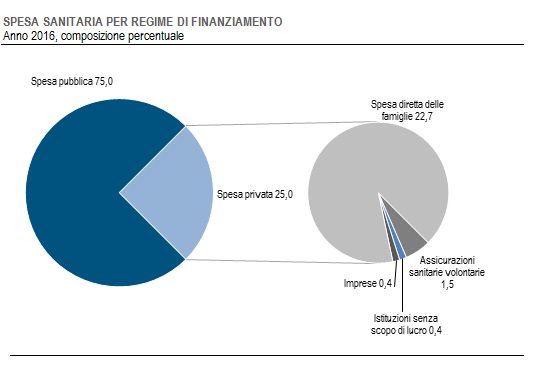

Lascio il Genio al lavoro perché voglio concludere con un’altro conteggio stavolta dell’Istat che ha dissezionato il sistema dei conti sanitari italiani. Viene fuori che la spesa sanitaria totale in Italia è pari a 149,5 miliardi, pari all’8.9% del Pil. Questa spesa viene sostenuta per il 75% dallo Stato – di cui la metà solo gli ospedali – il resto dal privati, che quindi spendono circa 37 miliardi l’anno per curarsi.

La nostra spesa sanitaria è bassa nel confronto con Francia e Germania. E stendo un velo pietoso sulla qualità. Mica è roba da Cronicario.

A domani.

L’alba dell’America Saudita

Il prezzo del petrolio nei giorni scorsi è tornato al livello precedente l’accordo di Vienna del 30 novembre, col quale l’Opec si impegnava a tagliare al produzione per far salire i prezzi, seguita poco dopo anche dalla Russia. Ma a quanto pare non è servito. D’altronde i mesi che ci separano da allora hanno visto proseguire e consolidarsi la metamorfosi silenziosa, iniziata alla fine del 2010, che sta cambiando la mappa mondiale della produzione petrolifera con ricadute sui prezzi che adesso si fanno visibili. Dalla fine dell’anno scorso e in poi, infatti, è aumentata costantemente la produzione statunitense, fino al punto di vanificare i tagli decisi dopo Vienna, oltre a consolidare la posizione degli Usa di primi produttori al mondo.

Se ne avuta la prima avvisaglia concreta con la pubblicazione, il 16 maggio scorso, dell’Oil Market report dell’IEA, l’agenzia internazionale dell’energia, che ha pubblicato la tabella aggiornata della produzione mondiale. Qui si osserva che già dal 2015 la produzione di greggio dal parte degli Usa supera i 12 milioni di barili al giorno, ponendosi quindi al di sopra non solo dell’Arabia Saudita, che nel 2015 produceva poco più di 10 milioni di barili, ma anche della Russia, che stava intorno agli 11 milioni.

Se guardiamo i trend più aggiornati, abbiamo solo la conferma del nuovo primato Usa. Fra febbraio e aprile di quest’anno la produzione Usa si è collocata fra i 12,8 e i 12,93 milioni di barili, a fronte di un fabbisogno giornaliero di circa 19 milioni di barili, e l’IEA la prevede in crescita per tutto l’anno fino a quota 13,35 milioni di barili al giorno nell’ultimo quarto del 2017. L’Arabia Saudita invece nei primi mesi del 2017 si è mantenuta sotto i 10 milioni di barili e la Russia poco sopra gli 11 milioni. L’accordo di Vienna, quindi, ha finito col fare il gioco degli Usa, che hanno sfruttato il rialzo dei prezzi per estrarre più petrolio. I prezzi infatti salirono all’indomani dell’accordo e sono rimasti intorno ai 50 dollari per alcuni mesi, fino ai cali recenti. Molti analisti osservarono subito che questa ripresa favoriva i produttori statunitensi, che sarebbero stati incoraggiati a produrre di più, forti di una struttura dei costi più efficiente rispetto ai produttori tradizionali. Cosa che puntualmente si è verificata. Ma solo perché tale rivoluzione ha un nome e un cognome: shale oil.

Se allunghiamo lo sguardo, servendoci di un grafico contenuto in un paper pubblicato dalla Banca d’Italia, possiamo osservare che fino al 2010 gli Usa producevano solo pochi milioni di barili. L’impennata arriva a partire dal 2011 ed è proseguita incessantemente fino al 2014, quando gli Usa arrivano a sfiorare l’Arabia Saudita e la Russia che, come abbiamo visto, supereranno l’anno dopo. E che siano le produzioni shale le grandi protagoniste di questo cambiamento ci sono pochi dubbi. Alcuni giorni fa la Fed di Dallas ha pubblicato alcuni indicatori energetici che contengono informazioni aggiornato sullo stato della produzione in alcune aree da dove si estrae shale oil del Texas, prima fra tutte il bacino Permiano, probabilmente quella più nota anche fra i non addetti ai lavori. Come si può osservare dal grafico, ormai il Permian basin da solo pesa 2,34 milioni di barili al giorno, in crescita costante dal 2010 (solo a maggio 2017 ha estratto 53.400 barili in più sul mese precedente), quando ancora ne produceva meno di un milione. Un’altra area, la Eagle Ford, che pure aveva visto declinare la produzione dal 2014 in poi dopo il boom registrato dal 2010, ha ripreso a far crescere la produzione e ha superato il milione di barili al giorno. In pratica solo queste due siti producono più del Kuwait.

La rivoluzione shale ha anche un rovescio della medaglia. Da dicembre 2015 è stato rimosso dall’amministrazione Obama il divieto di esportare greggio e infatti l’export di oil Usa è schizzato alle stelle. E’ esagerato dire che gli Usa finiranno col competere con i grandi esportatori. Ma l’America Saudita, chiamiamola così, è una novità nel panorama del mercato petrolifero. Per averne contezza basta osservare che la destinazione principale del petrolio Usa è l’Europa, con in testa Olanda e Italia, seguita dall’Asia, con la Cina capofila. Tutti ottimi clienti di Arabi e Russi.

Cronicario: Il nuovo boom italiano: l’antiriciclaggio

Proverbio del 3 luglio Conoscere gli altri è intelligente, conoscere se stessi è saggio

Numero del giorno: 9,3 Disoccupazione stabile nell’EZ a Maggio

Mi aggiro sperduto alla ricerca di buone notizie, fedele alla consegna che vuole il Cronicario allegro e scanzonato, ma non ne trovo. Anzi esce una roba deprimente dell’Istat sull’occupazione secondo la quale il numero degli occupati scende dello o,2% a maggio rispetto ad aprile e riguarda tutte le classi d’età a parte i cinquantenni, che perciò, buon per loro, se la cavano.

Mi consola leggere che malgrado il dato mensile sia andato male, c’è il trimestrale marzo-maggio che regge, totalizzando 65 mila occupati in più sul precedente. A parte i cinquantenni, vanno bene tutti tranne i 35-49enni.

Ma se torniamo sul mensile osserviamo un aumento della disoccupazione dello 0,2%, all’11,3, rispetto ad aprile e un aumento di quella giovanile dell’1,8%. Siamo arrivati al 37% di giovani disoccupati. E non mi consola neanche il pensiero che per fortuna si avvicinano le vacanze.

Anche perché esce nel frattempo una ricerca a Milano realizzata dal gruppo Randstad, dall’alta scuola di psicologia Agostino Gemelli e dall’Università Cattolica secondo la quale le aziende assumerebbero pure, ma non trovano persone competenti. I giovani italiani hanno poca esperienza di lavoro (e ti credo) e non sanno le lingue (evviva la scuola pubblica).

Perciò abbandono l’Istat – che (quasi) mai una gioia – e mi decido a leggere l’ultimo Rapporto annuale dell’Unità di informazione finanziaria di Bankitalia, che è una struttura che serve a prevenire riciclaggi vari, partendo dalle segnalazioni dei vari uffici finanziari: poste, banche eccetera. Ed è qui che finalmente mi rinfranco e ritrovo l’eccellenza italiana: il boom del giorno. Nel 2016 sono state superate le 100 mila segnalazioni di attività sospette, per un malloppo da 88 miliardi, il 70% delle quali è stata ritenuta degna di interesse ai fini di indagine.

Ora non è che voglio dire chissacché. Ognuno ha le eccellenze che si merita: tutto qua.

Un paio di mezze buone notizie arrivano da Eurostat. La prima riguarda sempre la disoccupazione che nell’area rimane stabile a maggio (ma non da noi), pure se ancora non riesce a tornare al livello pre crisi.

L’altra riguarda il settore delle costruzioni, forse il più colpito dalla crisi, che vede una leggera ripresa dei permessi di costruire. Ma come si vede dal grafico siamo ancora ben lontani dal 2007.

Stando così le cose, mi tocca consolarmi con i massimi sistemi. E ne trovo uno bellissimo, ai confini della supercazzola.

A domani.

Cronicario: L’araba Fenice esiste e si chiama(va) Equitalia

Proverbio del 30 giugno Suonare il tamburo diverte, ma è anche faticoso

Numero del giorno: 1,3 Inflazione nell’EZ a giugno

Lo vedi che bisogna credere ai miti? L’Araba fenice, leggendario volatile che bruciava e rinasceva dalle sue ceneri, ecco: esiste davvero. Si è incarnato in un burosauro molto esigente – nel senso di esattore – e si è diffuso come un fungo in tutto il territorio italiano, temuto e riverito dagli esatti, non nel senso di giusti ma oggetto dell’esazione, quindi giusti per niente visto che, più o meno colpevolmente s’erano dimenticati di pagare qualcosa a qualcuno, salvo quei poveri disgraziati che sono finiti fra la fauci del volatile del tutto incolpevoli, perché magari avevano un nome sospetto.

Ecco, da lunedì la terribile Equitalia non ci sarà più. L’ha fatto sapere la stessa Equitalia tramite una nota, che perciò è il primo caso di suicidio burocratico a mezzo stampa, nella quale però rassicura i suoi tanti ammiratori: rinascerò.

Ora non so se il logo sarà questo davvero – ma dovrebbe – però rimane il fatto che ce ne sarà uno nuovo e anche un nuovo sito internet e ovviamente un nome nuovissimo, che sarà “Agenzia delle entrate-riscossione”. Rassicurante vero? Così come sono certo vi rassicurerà sapere che gli uffici della nostra Araba fenice saranno sempre là dove siete abituati a fare la fila per rateizzare quel debituccio. Rimane il fatto che la promessa è stata mantenuta. Equitalia chiude e lunedì riapre sotto un vero falso nome, rinascendo dalle ceneri della cartelle esattoriali bruciate nel falò della vanità del governo. Vanità nel senso non solo di vanitoso, ma anche vano, ossia inutile, visto che tutta l’operazione serve solo a spendere soldi per cambiare le carte intestate.

La seconda cosa di giornata che dovete tenere a mente è il conto trimestrale delle amministrazione pubbliche, delle società, delle famiglie e di altre cose, che ha pubblicato Istat e che dà un sacco di informazioni sui primi tre mesi della nostra contabilità nazionale. Ci sono un sacco di cose da dire, ma ve ne ricordo solo due che vi faranno felici. La prima è che la pressione fiscale è arrivata al 38,9%, segnando un aumento dello 0,3 rispetto al primo trimestre 2016.

La seconda è che sono aumentati anche il reddito disponibile e il potere d’acquisto delle famiglie. Addirittura dello 0,8%. Possiamo scialacquare. Sbrigatevi a farlo prima che arrivi il fisco.

Infine, una notizia di servizio per quei fortunati che stanno preparandosi alle vacanze. Le vacanze in Bulgaria sono le più economiche d’Europa secondo una rilevazione fatta dall’istituto di statistica tedesco.

Dite che non c’è niente da fare in Bulgaria? E vi pare poco?

A lunedì.

Cartolina: L’America Saudita

E’ Storia questa, o è solo una storia, mi chiedo mentre noto la curva della produzione globale di petrolio Usa superare senza esitazioni i due campioni mondiali, Russia e Arabia Saudita, già nel 2014 e poi, salvo un breve ritrarsi ancora oggi. E’ Storia o è solo una storia, che il Permian Basin e l’Eagle Ford – siti texani di shale – da soli abbiano superato di parecchio la produzione giornaliera del Kuwait? E poi è Storia o è solo una storia, la scoperta di nuove tecniche per ottenere petrolio che hanno raddoppiato la produzione negli Usa e in Canada? Me lo chiedo mentre guardo le quotazioni del greggio che declinano di nuovo, malgrado le tante speranze sollevate da un accordo dei produttori tradizionali di alcuni mesi fa che doveva nutrire i prezzi tagliando il prodotto. L’inverno ha coltivato questa speranza, che già sfioriva in primavera. Ora il petrolio punta di nuovo verso i 40 assai più che verso i 50 dollari, e molto, dicono gli esperti, è dipeso dal fatto che mentre i vecchi petrolieri d’Oriente addormentavano i pozzi, i nuovi petrolieri d’Occidente li svegliavano. Alla buona volontà dell’Arabia Saudita, che si era fatta interprete della necessità di tagliare la produzione fino a convincere i russi, si è opposta quella altrettanto buona dell’America Saudita, che invece l’ha aumentata. Sicché anche il gioco dei prezzi ormai sembra aver mutato di scacchiera. E questa è Storia, di sicuro.

Gli attivi dell’eurozona non sono solo dei tedeschi

Molti si sono stupiti scoprendo che l’eurozona è diventata il primo Grande Creditore globale, visto che il suo saldo corrente della bilancia dei pagamenti ormai è stabilmente sopra il 3% ed è l’unico che si cresciuto a differenza di quanto è accaduto ad altri, ad esempio la Cina. L’eurozona eccedentaria viene descritta come l’ennesimo capitolo del lungo libro sugli squilibri globali, rappresentandola inevitabilmente come uno dei fattori che alimentano tali squilibri, col retropensiero che in fondo la grossa parte di questa responsabilità ce l’abbiano i tedeschi.

Questa narrazione è icasticamente rappresentata in un post pubblicato alcuni giorni fa dalla Fed di S.Louis il cui titolo dice già tutto quello che c’è da sapere: “La Germania e l’aggiustamento negli squilibri di conto corrente”. Il succo è presto detto. Come si osserva da questo grafico, aggiornato con dati del 2015, la Germania ha visto aumentare i suoi attivi correnti, e quindi non ha intrapreso alcun processo di correzione, a differenza di quanto accaduto in Cina, che ha diminuito i suoi attivi, e negli Usa, che ha fatto lo stesso con i suoi passivi.

Questo raccontino edificante sembra scritto apposta per sostenere le proteste che l’amministrazione Usa rivolge così spesso ai tedeschi, ma forse merita un minimo di approfondimento in più. All’uopo mi servo di un capitolo dell’ultimo bollettino della Bce dedicato proprio agli sviluppi recenti del saldo corrente dell’eurozona che oltre a fornire dati aggiornati, ha il pregio di farci vedere meglio la situazione.

La prima evidenza che bisogna osservare è che fra il 2014 e il 2016 buona parte della crescita dell’attivo corrente dell’EZ è dovuta al calo dei prezzi petroliferi. Dal grafico si evince con chiarezza. Se guardiamo ai gruppi di paesi con i quali l’EZ commercia, la Bce ci fa sapere che il surplus delle merci verso i paesi Ue non euro è arrivato a 2% del pil, tre quarti dei quali verso l’UK (a futura memoria per la Brexit), mentre nei confronti degli Usa questo surplus vale lo 0,9%. Al contrario, l’EZ è deficitaria verso la Cina, per lo 0,6% del pil, e la Russia, per lo 0,2%. Quest’altro grafico fotografa la situazione.

Ma la parte più interessante è proprio quella relativa al contributo tedesco a questi attivi. “La Germania ha contribuito alla maggior parte del surplus dell’EZ nel 2016 – scrive la Bce – malgrado altri paesi abbiano dato un contributo significativo”. Per la precisione, la Germania ha avuto un surplus pari al 2,4% del Pil dell’EZ, seguita dall’Olanda con lo 0,6%, da Italia, Spagna e Irlanda, che hanno oscillato fra +0,1 e +0,4%, mentre la Francia è ancora deficitaria per lo 0,2%. Ma se guardiamo il grafico, che allunga lo sguardo a partire dal 2002, scopriamo ancora di più. Notiamo ad esempio che il surplus tedesco è all’incirca al livello del 2007-8, dove è arrivato dopo la lunga galoppata partita a inizio secolo, e da lì, a parte un leggero ribasso, si è mosso poco, e ha preso un percorso di diminuzione dal 2015. Ossia l’anno in cui si ferma l’analisi della Fed. Sono stati gli altri paesi a far crescere l’attivo EZ, assai più che la Germania.

E’ interessante anche osservare, guardando ai singoli paesi che nel 2016 rispetto al 2015, sia la Germania che l’Olanda, che sono quelli che hanno una maggiore eccedenza corrente sul proprio pil, pari a circa l’8%, hanno diminuito il saldo, proprio come l’Irlanda, che stava addirittura sopra il 10% del pil e nel 2016 è scesa a poco più del 4%. Al contrario, noi italiani abbiamo visto crescere il nostro attivo corrente da meno del 2% a circa il 2,5.

Si può auspicare che l’eurozona faccia di più per contribuire al riequilibrio globale, magari investendo in casa quello che invece presta generosamente all’estero (per lo più negli Usa). Ma, se si vuole essere obiettivi, bisogna chiamare in causa tutta l’eurozona, non solo i tedeschi. Pure se stanno antipatici.

Cronicario: Miracoli italiani: polizze dormienti e assicurazioni rischiose

Proverbio del 23 giugno Quando compare la barba scompare l’infanzia

Numero del giorno: 0,5 Pil francese primo trimestre rivisto al rialzo

Solo in Italia si leggono meraviglie come il rapporto Ivass, che non è una storia di spie russe ma il più noioso resoconto annuale dell’Istituto di vigilanza delle assicurazioni, una sorta di Banca d’Italia che ficca il naso nelle assicurazioni anziché nelle banche, ma comunque Banca d’Italia rimane, visto che il presidente è quel Salvatore Rossi che fa pure il direttore generale di Bankitalia

e spero per lui che lo paghino doppio.

Ora, alcune informazioni sull’augusta relazione ve le devo dare, ma non tanto sul noiosissimo mercato assicurativo, del quale al massimo si occupano i cervelloni del piano di sopra. Quanto su alcune speciosità che mi hanno fatto urlare al miracolo italiano. E cominciamo con la più spettacolosa: le polizze fantasma.

Esistono nelle brughiere contabili italiane polizze dormienti ormai fantasma la cui origine si perde fra le nebbie del detto e dimenticato o del non detto affatto, visto che gli italiani, popolo misteriosissimo, usano fare polizze a destra e manca senza che gli intestatari ne sappiano nulla. Ogni tanto questi misteri vengono rivelati, ma la gran parte rimangono nascosti e vengono semmai evocati nei racconti degli anziani ai più piccoli nelle notti buie e tempestose dell’inverno al caldo del focolare familiare.

Oggi il ruolo del contastorie è toccato al nostro direttore-presidente, che spero cumuli pure l’indennità da nonno, che ci ha fatto sapere che esiste un numero imprecisato di polizze fantasma che si aggira nei meandri dei bilanci assicurativi dal valore presunto di quattro miliardi – ma provateci voi a contare i fantasmi – che sta lì, ormai scaduto, e quindi passato a miglior vita, e che ospita le anime morte di polizze mai pagate, e quindi insepolte, perché nessuno le ha richieste.

E perché mai? Chiede il nipotino. I beneficiari non sanno di esserlo, risponde paziente nonno Rossi, carezzando la testa bitorzoluta del nipote scemo che sarei io. Dal che deduco che potrei essere beneficiario di una polizza – e magari pure ricca – e non saperlo. Potrei essere ricco e invece vivo a rate. Qui serve un aiuto specialistico.

Ora che il mio pomeriggio ha assunto il colorito azzurro della speranza,

posso passare al secondo miracolo: le assicurazioni rischiose.

Lo so che è chiedere molto alla perspicacia proponendo quest’ossimoro, ma non ho trovato di meglio da dire, visto che siamo l’unico paese al mondo in cui le assicurazioni guadagnano di più perché rischiano di più, ossia facendo il contrario di quello che dovrebbe fare un’assicurazione. Sentite che dice nonno Rossi, ora nelle vesti di presidente Ivass. Le assicurazioni italiane son “molto più profittevoli di quelle francesi e tedesche” anche per la “concentrazione dei loro investimenti nei titoli pubblici italiani, più redditizi perché giudicati più rischiosi dai mercati finanziari”. Insomma: le assicurazioni hanno in pancia 360 miliardi di investimenti in bond pubblici, su un totale di 810 miliardi di investimenti, di cui la gran parte sono italiani. Quindi siccome il governo italiano (quindi le nostre tasse) paga bene e puntualmente, ecco che le nostre compagnie ci investono e fregano i tedeschi, che magari comprano i bund a tassi negativi.

E a proposito di genio locale, concludo con l’ultimo miracolo del giorno, stavolta auspicabile. Draghi ne ha accennato parlando ai leader dell’Ue della nuova speranza nel progetto europeo. E mentre sollevava speranze, il nostro beneamato ha ricordato che per avere inflazione più alta – la missione della Bce – servono stipendi più alti. Quindi da noi serve più di un miracolo. Visto che prima dobbiamo trovare lavoro.

A lunedì.

Cartolina: L’offerta e la domanda

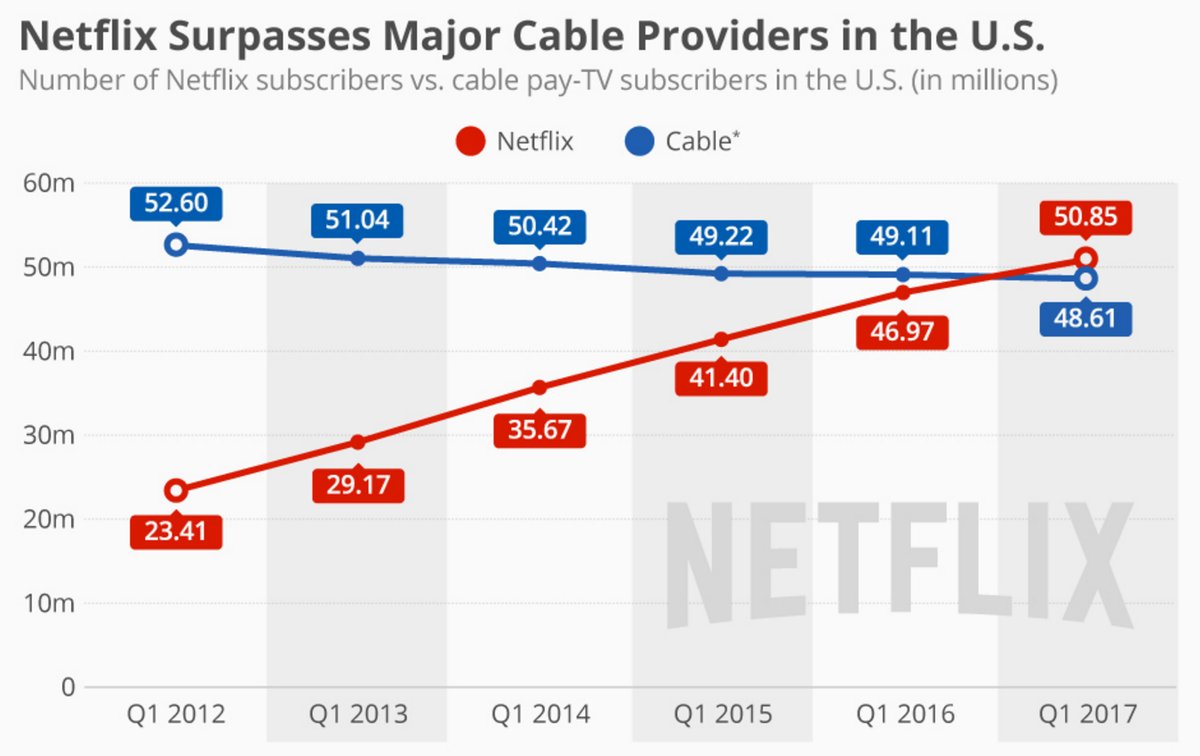

Chi è cresciuto a pane ed economia ricorda senza troppo sforzo la legge degli sbocchi, che a inizio XIX secolo rese celebre un economista francese, J.B. Say, esegeta e divulgatore del più noto Adam Smith. Say scrisse che nel libero mercato l’offerta di un bene o un servizio crea automaticamente la sua domanda, fissando così la legge che per tutto il XIX secolo – il secolo del liberalismo economico – nessun economista di buon senso avrebbe mai questionato a pena di scomunica. Ci provò Sismondi, coevo di Say, che infatti fu scomunicato e rimase un economista border line. Solo un secolo dopo la verve e l’intelligenza polemica di J.M.Keynes riuscirono a rompere il tabù di Say. L’offerta non è detto che crei la sua domanda, disse in sostanza, ma semmai è la domanda che crea l’offerta. Può succedere, come in effetti accadeva negli anni in cui Keynes scriveva, che non tutta l’offerta diventi domanda, ma si spalanchi l’abisso del sottoconsumo. Da lì in poi nacque la nuova economia che oggi risuona nelle parole di chi lamenta un deficit di domanda aggregata. Poi però arriva Netflix che nello spazio di pochi anni raddoppia i suoi abbonati e all’inizio del 2017 supera per numero quelli delle tv via cavo a pagamento. Netflix adesso conta 50 milioni di abbonati, e le tv via cavo solo 48. Il primo ha 27 milioni di abbonati in più, il secondo quattro milioni in meno. L’offerta del primo ha creato la sua domanda. La domanda del secondo rischia di diminuire la sua offerta.