Categoria: Annali

Le rendite (e il QE) aggiustano i conti esteri italiani

Nell’ultimo resoconto di Bankitalia dedicato alla bilancia dei pagamenti si possono osservare due grafici che ci raccontano bene l’evoluzione della nostra contabilità con il resto del mondo, che poi è uno dei motivi per i quali si tiene la bilancia dei pagamenti. Il primo grafico racconta l’evoluzione del saldo di conto corrente, ossia della somma algebrica fra quanti soldi arrivano dall’estero in Italia per scambi di beni e servizi e rendite su investimenti, e quanti soldi escono dall’Italia per la stessa ragione.

Se guardiamo il grafico che mostra il saldo dal 2011, osserviamo la grande cavalcata che abbiamo fatto da un deficit superiore a 60 miliardi a un attivo che a maggio è arrivato a 44,4 miliardi, pari al 2,6% del pil. In sostanza abbiamo capovolto la situazione e il grosso di questo miracolo lo dobbiamo al buon andamento delle vendite delle nostre merci. I servizi, al contrario, pesano ancora negativamente, così come i redditi secondari, che includono alcune partite come le rimesse agli immigrati. In sostanza per queste voci, le nostre uscite superano le entrate.

La cosa interessante da osservare è l’istogramma arancione che si vede spuntare come un fungo già da metà del 2016 e che misura i redditi primari, ossia il saldo degli investimenti esteri degli italiani e dei residenti esteri in Italia. Questo saldo si compone quindi degli incassi che gli italiani realizzano dalle loro rendite estere – sia per investimenti di portafoglio, quindi titoli, sia per investimenti diretti, quindi in aziende estere – e delle spese che il sistema Italia paga all’estero per i soldi che hanno investito su di noi. Una di queste voci, che sicuramente ha un peso, visto la quota rilevante di debito pubblico collocato all’estero, è la spesa per gli interessi passivi che paghiamo a chi all’estero ha comprato questo debito. Spesa che si è ridotta notevolmente grazie al calo dei tassi reso possibile dal QE della Bce.

Ma le politiche monetarie di Francoforte non hanno favorito solo questo. Il crollo dei tassi su tutto il segmento obbligazionario ha spinto molti investitori a cambiare le proprie strategie di investimento, orientandosi sul risparmio gestito e molti italiani hanno finito col portare denaro all’estero di conseguenza. Sicché le rendite che incassano da questi investimenti vanno ad alimentare la voce attiva del saldo dei redditi primari.

Comunque stiano le cose, Bankitalia osserva che è stato proprio il saldo dei redditi primari a garantire, negli ultimi tempi la stabilità del saldo corrente, come peraltro si vede bene dal grafico. Le merci hanno leggermente rallentato e le rendite hanno compensato bene. Tutto ciò ha avuto un effetto positivo sulla posizione netta sull’estero, che misura il saldo fra il valore complessivo dei nostri investimenti all’estero e quello degli investimenti esteri da noi. Il risultato lo potete osservare a questo grafico. La nostra posizione debitoria, che era quasi al 30% del Pil appena pochi anni, è negativa solo per il 13,5% a maggio. E avere una situazione debitoria estera ridotta migliora non poco le condizioni di stabilità di un paese. Anche questo è un effetto del QE? Ci sono tutti i motivi per sospettarlo. E per temere le conseguenze della sua conclusione.

I consigli del Maître: Il credito italiano e gli investimenti cinesi in Africa

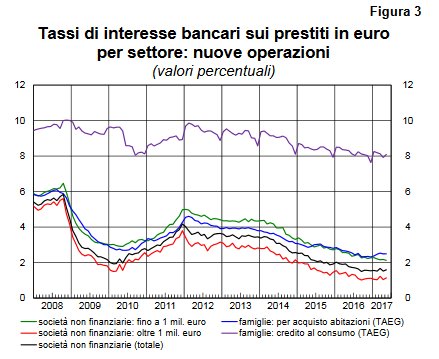

Credito italiano? Solo per chi può La Banca d’Italia ha diffuso le statistiche sull’attività bancaria che ci consentono, incrociandole, di avere un’informazione molto interessante. In sostanza, il credito costa più caro alle famiglie che alle imprese e ciò malgrado (o forse proprio per questo) la crescita più rilevante delle erogazioni è per le famiglie e non per le imprese. Tutto ciò è osservabile guardando il grafico del costo dei prestiti, misurato dai tassi di interesse, e quello dell’andamento del credito.

Fonte: Bankitalia

Come dato, basti osservare che i prestiti alle famiglie sono cresciuti del 2,5% su base annua a maggio, a fronte di uno 0,3% alle società non finanziarie, ossia le imprese. In pratica le imprese, che pure hanno condizioni di credito più favorevoli, ne chiedono ancora poco, a differenza delle famiglie, che per lo più acquistano mutui. Come si spiega? Forse col fatto che le famiglie hanno pochi debiti rispetto al reddito, circa il 60%, quindi il credito se lo possono permettere. Le imprese di più.

L’aria che tira in Uk. Il tempo volge all’incerto per l’economia britannica, alle prese con previsioni poco rassicuranti che arrivano dagli osservatori. L’ultima arriva da Standard&Poor. L’agenzia di rating nota che il paese, pure se ha superato brillantemente le fosche previsioni degli economisti all’indomani del referendum, adesso mostra segnali di rallentamento. La disoccupazione di recente ha segnato un suo minimo da quarant’anni a questa parte, ma questo non basta a dissipare le nubi sulla domanda domestica, che si vede al ribasso e che neanche l’export netto, incoraggiato dalla svalutazione della sterlina riesce a compensare.

Le previsioni perciò sono poco rassicuranti. Si stima che l’economia crescerà dell’1,4% quest’anno e dello 0,9 il prossimo, con una media per il 2019-20 dell’1,4%. Questo mentre è ancora incerto il futuro delle negoziazioni. Nessuno sa come si accorderà l’Uk con l’Ue per tutta una serie di partite, a cominciare da quelle sui servizi finanziari. Come dato basta ricordare che la sola Londra, dove si concentra la comunità finanziaria, produce il 42% del totale dell’export di servizi verso l’Ue. Per adesso abbiamo saputo che dovrà pagare all’Ue un conto salato per l’uscita. Non è ancora chiaro quanto.

I fan della globalizzazione. L’Istituto Bruegel, un pensatoio europeo che si occupa di economia, ha diffuso una ricerca secondo la quale gli europei stanno riscoprendo l’entusiasmo per la globalizzazione e che i sostenitori più entusiasti sono gli europei del Nord. Queste rilevazioni vanno sempre prese con le pinze. Ma vanno osservate. C’è sempre un pizzico di verità. Si possono fare diverse congetture sul perché i nordici preferiscano la globalizzazione e i latini no. Curioso è il caso della Francia, che non viene considerata né latina né nordica. E questo fa molto riflettere.

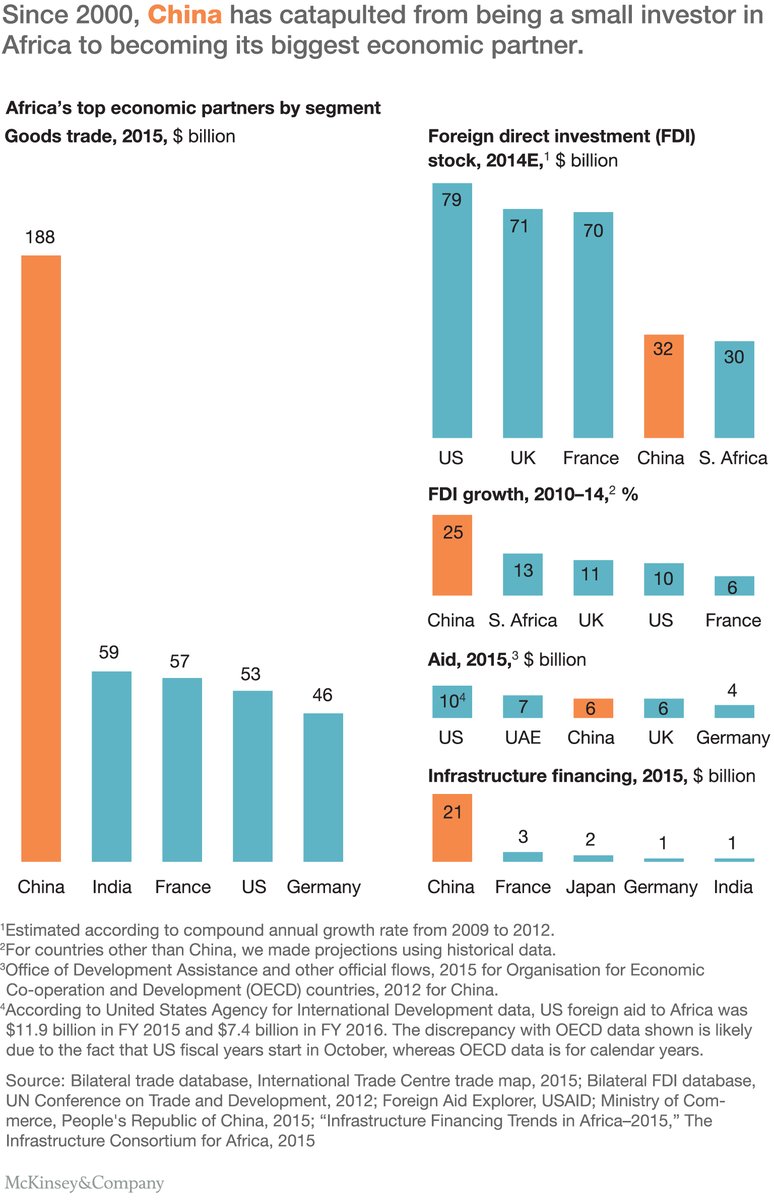

Ai cinesi piace l’Africa. Un’analisi di McKinsey mostra il ruolo crescente che la Cina sta giocando nel continente africano. Se ne parla da tempo, ma se si guardano i grandi numeri non si può che rimanere colpiti dal grande progresso dei cinesi nelle relazioni bilaterali con l’Africa, che a dispetto della vulgata. È un paese molto ricco, in risorse naturali e materie prime. Ecco una scheda che mostra come i cinesi, nello spazio di un ventennio, siano diventati i primi partner per scambi bilaterali.

Come si vede i primi investitori diretti sono ancora occidentali, ma la Cina esibisce il tasso di crescita degli investimenti più che doppio rispetto a Uk e Usa. Il nuovo Scipione è nato a Pechino.

La retromarcia (apparente) della globalizzazione finanziaria

Si fa un gran dire, con soddisfazione di alcuni e scontento di altri, dell’arretramento della globalizzazione al quale si assiste ormai da più di un lustro. Si parla del commercio, che langue, e soprattutto si riporta del retrocedere dei flussi finanziari, ancora ben lontani, esattamente come il commercio, dai fasti dei primi sette anni del XXI secolo. Si individua, in questa debolezza, il degno controcanto dell’arrochirsi delle popolazioni, sempre più critiche contro l’internazionalizzazione, accusata insieme a ragione e a torto, di averle impoverite.E così, arguti filologi del cipiglio, ne deducono momenti storici e veri e propri Zeitgeist. Siamo nel tempo del ritorno dell’idea nazionale, dicono, l’economia reale torna a guidare i processi, aggiungono, serve un ragionevole protezionismo, ne deducono.

Come tutte le belle storie, anche questa si presta ad essere falsificata, se uno ha voglia di guardare un po’ più a fondo. E per cominciare può essere un ottimo viatico far riferimento a due documenti pubblicati di recente dalla Bis. Prima la Relazione annuale, incluse le dichiarazioni del Capo della ricerca Hyun Song Shin, e poi un paper uscito poco dopo che dice tutto già dal titolo: Financial deglobalisation in banking? Notate il punto interrogativo.

I tre documenti analizzano il fenomeno del notevole declino dei flussi bancari transfrontalieri, ossia i prestiti bancari internazionali, e arrivano a una sorprendente conclusione: questo fenomeno, che si è verificato, non ha nulla a che vedere con un autentico retrocedere dei prestiti internazionale, ma ha molto a che vedere con quello che sta accadendo in Europa, dove il problema – squisitamente bancario – si concentra. Partiamo dai dati. Questo grafico misura l’andamento del commercio e degli scambi bancari dal 1992 in relazione al pil. Come si può osservare, mentre il commercio in qualche modo oscilla intorno al valore del 2006, dopo il precipizio post 2008, l’attività bancaria globale in grave ritardo.

Ecco come la spiega Shin: “L’approccio tradizionale alla finanza internazionale è di trattare ogni paese quasi fosse un’isola a sé. Si misura il PIL in ciascuna isola e la bilancia commerciale determina le attività nette sull’estero. In pratica, la finanza mondiale è più una matrice di bilanci interbloccati che un gruppo di isole. La matrice non rispetta la realtà geografica. La mappatura fra i nodi della rete rispetto alle isole non è ordinata”. Questa rappresentazione, che a molti suonerà come vagamente filosofica, è probabilmente quella che con più precisione fotografa la realtà finanziaria internazionale e spiega al tempo le nostre difficoltà a comprenderla. Siamo abituati a guardare al mondo come un insieme di isole – le nazioni – i cui confini geografici però non coincidono con i flussi finanziari – e neanche commerciali – che procedono seguendo logiche di organizzazione che con la geografia fisica hanno poco a che spartire. Il principio di nazionalità, riferito ai capitali, si organizza lungo geografie matriciali che trovano i loro punti d’approdo in diversi paesi. Questo grafico aiuterà a spiegarsi.

Come si vede il primo grafico mostra il crollo delle attività transfrontaliere dal 60% del pil del 2007 a meno del 40%. Ma in questo aggregato si nasconde la possibilità di una lettura errata della realtà. “Qualora una banca erogasse un prestito a una compagnia asiatica trasferendo prima i suoi fondi presso la propria filiale di Londra – spiega Shin – ciò produrrebbe una doppia contabilizzazione dell’ammontare del prestito al mutuatario ultimo nelle cifre del settore bancario transfrontaliero in quanto esse comparirebbero nelle statistiche bancarie transfrontaliere due volte, dato che le transazioni vanno da un isola all’altra”. Queste doppie contabilizzazioni vengono definite posizioni infragruppo e nel grafico di sinistra sono quelle in blu. Già ad occhio si vede che sono una quota rilevante del totale.

Serve perciò una visuale differente. La Bis si serve della statistiche bancarie consolidate, che si occupano proprio di contabilizzare le posizioni bancarie a livello di gruppo, e poiché parliamo di gruppi multinazionali, ciò cambia profondamente il significato del dato. Arriviamo così al grafico di destra che contabilizza le attività estere classificandole per paese. ” La visione consolidata – sottolinea – mostra che la contrazione dell’attività bancaria internazionale è ampiamente circoscritta alle banche aventi sede legale in Europa. Negli altri sistemi bancari, in effetti, le attività estere sono cresciute rispetto al PIL mondiale”. Shin si riferisce alle attività estere delle banche giapponesi e Usa. “La lezione da trarre – conclude – non è che la globalizzazione ha raggiunto lo stallo, ma piuttosto che le banche con sede legale in Europa stanno ancora proseguendo il loro processo di consolidamento dopo la crisi. Si tratta più di un aggiustamento ciclico dopo una precedente insostenibile espansione, che di un cambiamento di tendenza”. Per dirla con parole più familiari, la globalizzazione non sta retrocedendo. E’ stata momentaneamente affossata dalle banche europee, il cui peso specifico nell’ecosistema bancario internazionale, è notevole. Queste banche sono ancora alle prese con una correzione – si pensi alla questione Npl – che le ha condotte a raccogliere capitale e insieme diminuire i prestiti, per la semplice ragione che fino al 2007 hanno fatto esattamente il contrario. Anche questa evidenza si può osservare in questo grafico. Non è la globalizzazione a essere entrata in crisi. Ma un certo modo di fare banca.

Cronicario: Non siamo più il paese dello Zeroqualcosa

Proverbio del 14 luglio Se il tuo vicino ti odia, sposta la porta della tua casa

Numero del giorno: 2.278.000.000.000 Debito pubblico italiano a maggio

Splende il sole su di noi, mi viene da pensare mentre leggo il nuovo Bollettino di Bankitalia che racconta le condizioni della nostra economia. E vi dico subito la notizia perché già la sento tambureggiare dovunque: le previsioni di crescita per quest’anno sono state rialzate nientepopòdimenoche dello 0,4%. Dovremmo arrivare all’1,4%. Non siamo più il paese dello Zeroqualcosa, quello che cresce quando ci riesce a spizzichi e bocconi per chiudere l’anno – correva il 2016 – a un risicato +1% di pil in più, che già sembrava una pasqua. Quest’anno e i prossimi cresceremo molto più dell’1%, ma un po’ meno dell’1,5. E alla fine staremo così.

Che in pratica vuol dire un settennio di fatica per guadagnare – forse – più o meno sei punti di Pil.

Dice che uno deve pure essere contento: e vabbé. Però se guardiamo come dovremmo riuscire a compiere questa prodezza, scopriamo un paio di cosette.

L’istogramma bianco, quello invisibile, è quello che pesa e si chiama export. La domanda delle famiglie rimane inchiodata con tendenza al ribasso, mentre gli investimenti, che poi di solito creano occupazione, sono persino visti in calo.

Ma a parte questi dettagli va tutto meravigliosamente. Guardate come cresce la fiducia.

“Famiglie e imprese hanno rivisto al rialzo le aspettative di inflazione”, aggiunge la Banca centrale e per fortuna, visto che oggi abbiamo raggiunto un altro picco di debito pubblico. L’inflazione per debitori come noi è puro ossigeno. Peccato sia ancora inchiodata all’1,2%. Eh ma c’è un motivo: “I rischi al ribasso dell’inflazione potrebbero derivare da dinamica salariale più contenuta di quanto prefigurato”. Cioè gli stipendi crescono meno di quanto dovrebbero. Almeno per quei fortunati che ne hanno uno.

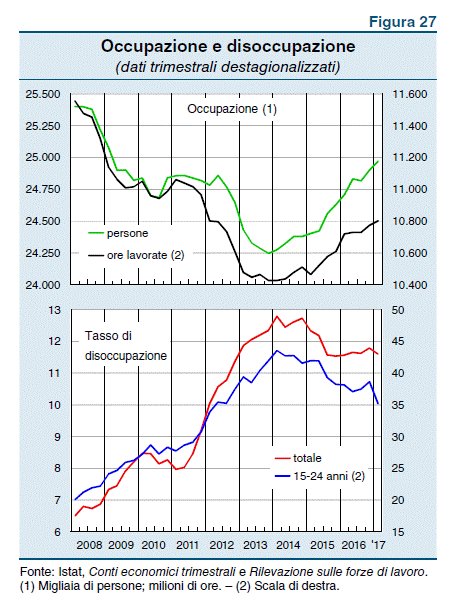

E come no, guardate che spettacolo occupazione e disoccupazione.

Persino i 15-24enni hanno migliorato al 35% la loro disoccupazione.

La morale della storia mi suona chiara in mente come una marcia nuziale. Non siamo più il paese dello Zeroqualcosa. Ora siamo arrivati a uno.

A lunedì.

Cartolina: Un tuffo nelle Dark pools

Usa sempre meno, in Europa, farsi vedere in giro in borsa quando si decide di vendere o comprare grandi quantità di titoli. Certi affari è meglio farli in stanze chiuse, negli ultimi piani dei grattacieli, dove misteriosi operatori finanziari fanno incontrare, al prezzo di lucrose commissioni, chi vende e chi compra e li tengono al riparo dai predatori. Quelli che scatenano gli algoritmi da mille ordini al secondo. Quelli che campano sulle fughe di notizie. Quelli che le scrivono. Dentro stanze confortevoli con viste meravigliose, ci si concede un tuffo nelle Dark pools, così si chiamano queste entità finanziarie spuntate come funghi, raccontano, dopo la pioggia di nuove regole generata dalla MIFID, la Markets in Financial Instruments Directive, che si proponeva fra l’altro proprio di aumentare la trasparenza nei mercati finanziari. All’azione, come sempre, corrispose una reazione uguale e contraria. Arrivarono le dark room finanziarie per balli spericolati, rese celebri poi da un libro di Scott Patterson. Adesso i regolatori promettono di far meglio con la Mifid II. Ma credendoci poco. Anche uno studio recente della Bce riconosce che l’avvento della nuova direttiva, l’anno prossimo, non cambierà granché. Meglio farseli piacere. Le Dark pools sono qui per restare.

Cronicario: Siamo poveri ma giovani

Proverbio del 13 luglio Il rimedio alla tristezza è la bontà

Numero del giorno: 45 Percentuale di lavoratori over 55 nella PA italiana

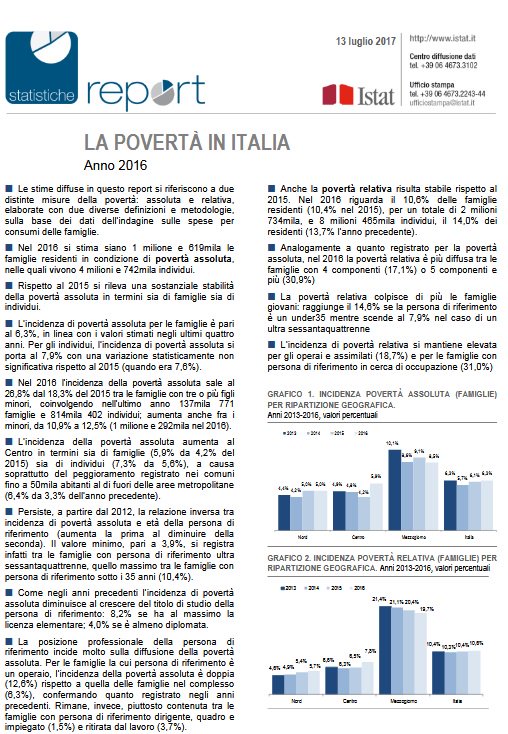

E alle 10.39 ora di Twitter, l’Istat la racconta così: “Dal 2005 povertà assoluta più che triplicata tra i giovani 18-34 anni (da 3,1 a 10%)”. Boom. E che succede mai? Succede questo:

Mi confondo già alla prima riga. Povertà assoluta o relativa: di che parliamo? Subisco come tutti la seduzione d’infischiarmene dei dettagli e unirmi al piagnisteo, che fa tanto comunità. Ma poi un residuo di curiosità annidato fra i miei neuroni superstiti mi spinge a pagina 19 della release dove scopro come viene misurata la povertà.

Non è mica così semplice. Qua si tratta di valutare in moneta un paniere di beni e servizi “considerati essenziali per evitare gravi forme di esclusione sociale”. E che c’è in questo paniere? “I fabbisogni essenziali sono stati individuati in un’alimentazione adeguata, nella disponibilità di un’abitazione – di ampiezza consona alla dimensione del nucleo familiare, riscaldata, dotata dei principali servizi, beni durevoli e accessori – e nel minimo necessario per vestirsi, comunicare, informarsi, muoversi sul territorio, istruirsi e mantenersi in buona salute”. Vitto, alloggio, wi fi e telefonino con tanti giga, insomma.

E’ tutta una questione di soglie, spiega paziente l’istituto. E queste soglie “si differenziano per dimensione e composizione per età della famiglia, per ripartizione geografica e per tipo di comune di residenza”. Beccatevi pure l’esempio: “Per un adulto (di 18-59 anni) che vive solo, la soglia di povertà è pari a 817,56 euro mensili se risiede in un’area metropolitana del Nord, a 733,09 euro se vive in un piccolo comune settentrionale, a 554,03 euro se risiede in un piccolo comune del Mezzogiorno”. La cosa m’intriga. Scopro persino un calcolatore Istat che può farmi conosce la mia soglia. Metto i dati e la trovo: 1760 euro mensili, con i quali secondo il calcolatore dovrei provvedere a tutta quella roba che abbiamo visto per me e il resto della truppa: cinque persone in tutto. In una grande città poi.

Decido di tornare giovane. Fingo di avere vent’anni e nessuno a carico, una bella cellula monofamiliare. E che soglia c’ho? 786 euri. Cioé mille euro meno di prima con quattro persone in meno. Ho il sospetto che i dati sulla povertà siano vagamente discutibili. Ma siccome sono stanco faccio finta di crederci. Anche perché c’è questa tabella che mi perseguita.

I giovani perbacco, se la passano davvero male. Che poi uno a trent’anni non è che sia ‘sto virgulto. Mi figuro quest’orda di 4 milioni 742 mila individui – i poveri assoluti – far la fila alla Caritas o altre amene istituzioni e mi accordo che stiamo parlando di un bel pezzo d’Italia. A queste soglie poi. Sento l’ala della disgrazia sfiorarmi il capo e proprio in quel momento arriva l’Ocse e mi dice: l’Italia è il terzo paese al mondo dopo Giappone e Usa ad essere tartassato dalle calamità naturali.

Già: secondo l’Ocse siamo terzi nella classifica dei danni economici subiti fra il 1980 e il 2016 per disastri vari. Capisco sempre più i giovani italiani, poveri e terremotati, che espatriano. Almeno si risparmiano i terremoti. A proposito, c’è un piccolo cataclisma che si sta consumando dove nessuno lo vede: nel mercato del gas.

Ad aprile, dice l’Iea, per la prima volta gli Usa sono diventati esportatori netti di gas. Non bastava il petrolio, ora pure il gas.

Speriamo.

A domani.

La famiglie italiane trascinano la crescita del credito

L’ultimo rapporto Abi presentato di recente conferma una evidenza già chiara ai lettori delle statistiche bancarie che pubblica la Banca d’Italia: la tenue ripresa del credito, che nell’ultimo anno – dato riferito a maggio – ha visto una crescita dell’1% al settore privato è in larga parte dovuta alle famiglie. Queste ultime hanno visto il credito a loro concesso crescere del 2,5% su base annua a fronte dello 0,3% delle imprese. Una tendenza che il rapporto Abi, malgrado sia aggiornato ad aprile 2017, ci consente di apprezzare in tutto il suo significato.

La tabella degli impieghi mostra che a fine aprile il totale dei prestiti del settore bancario era di 1.797,455 miliardi, dei quali 1.530,319 in capo al settore privato. Famiglie e imprese ne assorbivano quasi 1.400. Se andiamo a vedere le dinamiche, osserviamo però che alla fine del primo quadrimestre 2017, i prestiti alle imprese sono cresciuti dello 0,2% – a maggio come abbiamo visto il dato è leggermente migliorato – a fronte dello sprofondo registrato a novembre 2013, quando si registrò un calo del 5,9%. E interessante però osservare che “sulle determinanti della domanda di finanziamento delle imprese, nel corso del primo trimestre del 2017, si è registrata una flessione della dinamica legata agli investimenti”, mentre c’è stata “una domanda positiva per il finanziamento di scorte e capitale circolante”. Insomma: gli imprenditori mettono fieno in cascina e fanno girare i soldi. Ma gli investimenti sono ancora freddi.

Al contrario l’Abi rileva che è in crescita “la dinamica tendenziale del totale

prestiti alle famiglie (+2,4% ad aprile 2017; -1,5% a novembre 2013)”. Come si può osservare, anche il dato di maggio conferma il trend. Ma questa domanda, in sostanza, dipende in larga parte dai mutui. “Sempre ad aprile 2017 – scrive Abi – l’ammontare complessivo dei mutui in essere delle famiglie ha registrato una variazione positiva del +2,4% nei confronti di fine aprile 2016 (quando già si manifestavano segnali di miglioramento), confermando, anche sulla base dei dati sui finanziamenti in essere, la ripresa del mercato dei mutui, colta inizialmente con l’impennata dei nuovi mutui”. Se guardiamo ai tassi, sempre utilizzando i dati Bankitalia di maggio, osserviamo che c’è stata una certa crescita dei tassi che le famiglie pagano per i i mutui, che rimangono bassi, ma sono in ripresa. La domanda di credito, insomma, favorisce il rialzo dei tassi. Quelli per le imprese al contrario, rimangono depressi.

Se mettiamo insieme i pezzi, risulta che le famiglie italiane, in qualche modo anche stimolate dai tassi bassi, hanno ripreso a comprar casa, come mostra anche l’aumento delle compravendite dell’ultimo anno, e quindi hanno aumentato la domanda di credito. Ma allora perché le imprese, che hanno tassi ancor più bassi non hanno reagito allo stesso modo? Qui le congetture si sprecano. Le imprese forse sono meno fiduciose delle famiglie – che affrontano con più tranquillità un investimento impegnativo come l’acquisto di un’abitazione – o forse semplicemente sono messe peggio, ossia hanno più debiti e peggiori prospettive di reddito.

Sempre Abi nota che “nel quarto trimestre del 2016 il debito delle famiglie italiane in rapporto al reddito disponibile è rimasto pressoché invariato, al 61,7%, mantenendosi ben al di sotto di quello medio dell’area euro (95% circa alla fine di settembre)”. Da fine 2007, quindi prima dell’inizio della crisi, ad oggi, i prestiti bancari all’economia “sono passati da 1673 miliardi a quasi 1.800 miliardi di euro, quelli delle famiglie da 1.270 a 1.400”. In sostanza, questo aumento è dipeso in gran parte da loro. Al di là di quanto costi, insomma, il credito bisogna anche poterselo permettere. Le famiglie evidentemente possono. Le imprese forse no.

Cronicario: Sei una casalinga disperata? Fai un video per la Bce

Proverbio del 10 luglio Un giorno miele, un altro cipolle

Numero del giorno: 14,1 Aumento % dell’export tedesco annuale a maggio 2016

Magari eravate fra quelle che la sera non se ne perdevano una, delle puntata di quella serie di stiratissime attrici americane che si spacciavano per casalinghe disperate. Magari ci credevate pure che erano infelici nelle loro case di svariati ettari in periferie da cartolina, solo perché avevano mariti idioti, figli disfunzionali e vicini sociopatici. E magari quando poi finiva il telefilm e vi ritrovavate nel cantuccio di casa vostra, con la tovaglia a quadretti sul tavolo della cucina comprata a rate e il frigo rumoroso come un aeroplano, maledivate la sorte che vi aveva fatto nascere casalinghe, ma in Italia. Vuoi mettere la disperazione americana con la nostra?

Appunto: lasciate perdere. Siete casalinghe italiane, con gli scarti di fantasia che vi consente la realtà che Istat fotografa col suo solito linguaggio da patologo sociale.

Quest’esercito, che pure ha perso otre 500 mila soldatesse in un decennio, è il vero zoccolo duro del nostro paese. Dopo quello dei pensionati, ovviamente. Una su dieci è in povertà assoluta, quattro su dieci sono ultra 65enni, quindi sono le nostre nonne, mamme e zie e solo per questo dovremmo volergli bene. Tutte lavorano ogni anno 2.539 ore in media senza il becco d’un quattrino in cambio. Il che mi fa sentire peggio di un negriero.

Mi chiedo cosa possa spingere oggi una giovane donna a resistere alla seduzione di una carriera, che pure viene contrabbandata in ogni dove, e fare la casalinga. E mi rispondo che magari deve essere la maternità. Forse queste donne rinunciano al lavoro e stanno a casa per stare con i figli. Ma poi arriva Eurostat e m’infrange il sogno.

Niente: anche nel 2016 la popolazione italiana è diminuita. Peraltro le donne italiane hanno il peggiore indice di natalità d’Europa. Ma allora, se non è il lavoro e non sono neppure i figli, qual è la forza misteriosa che anima l’esercito delle casalinghe?

In attesa che qualcuno me lo spieghi, ho pensato di dare una dritta almeno alle casalinghe più giovani, che spero le aiuti a essere un po’ meno disperate (anche se poi una su tre dice di essere molto contenta e meno male). Bene, la dritta è questa: la Bce ha lanciato un concorso.

Qua trovate tutte le indicazioni. Pure in italiano. La cosa è facilissima. Dovete illustrare un tema economico in maniera divertente e avere passione per i video. Siccome la condizione delle casalinghe italiane è un tema economico d’eccellenza, è sufficiente che parliate di voi. Non vi fate scoraggiare dal fatto che la vostra storia dovrebbe avere a che fare con quello che fa la Bce. La Bce ormai è immanente. Basta che a un certo punto parlate di QE e tassi di inflazione, e passate il test. Il primo premio è 4.000 euri. Che non vi fa svoltare la vita. Ma almeno pagherà quelle cento-duecento ore gratis di lavoro che farete a casa nelle prossime settimane. E poi volete mettere? Il vostro video comparirà nella bacheca video della Bce, dove donne tailleurizzate e pettinatissime vi vedranno e inizieranno persino a invidiarvi. Altro che casalinghe disperate.

A domani.

Viaggio al termine della globalizzazione

Sono passati quasi vent’anni da quando le cronache iniziarono a riportare delle proteste del nascente movimento no global, che poi nel 2000 trovò nel libro di una giornalista canadese – No logo – il proprio manifesto letterario. Da allora il mondo ha subito almeno un paio di rivoluzioni, quella cominciata sul finire del 2001, quando la Cina entrò nel WTO e quindi fu invitata al grande banchetto del commercio internazionale, e l’altra inaugurata esattamente un settennio dopo, quando la Grande Crisi Finanziaria devastò la trama di questo commercio che pazientemente andava componendosi dal secondo dopoguerra. Non fu una rottura irreparabile come quella seguita alla prima guerra mondiale, che interruppe quella che viene definita dagli storici come la prima globalizzazione e generò un ventennio di instabilità condita da protezionismo e crisi valutarie. Ma fu comunque grave.

Dal 2008, malgrado la crisi sia stata pressoché riassorbita, pure se a macchia di leopardo, i commerci hanno recuperato ma a un ritmo assai più modesto rispetto a quello cui le popolazioni si erano abituate con l’inizio del XXI secolo. Le restrizioni commerciali si sono moltiplicate e oggi la parola protezionismo, che sembrava esser stata squalificata dalla storia, è tornata d’attualità. Ne parlano i politici alla ricerca di ricette facili e scorciatoie, reclama protezione a gran voce molta parte della popolazione, che non era certo no global alla fine degli anni ’90 ma lo è diventata adesso, e alla globalizzazione vengono addebitate colpe gravi, prima fra tutte quella di aver fomentato un aumento della diseguaglianza che praticamente tutti giudicano come fonte di grave nocumento per la crescita ordinata delle nostre economie.

Comprendere la globalizzazione, perciò, è cosa assai utile E non a caso si intitola così uno dei capitoli contenuti nella ultima relazione annuale della Banca dei regolamenti internazionali di Basilea, la Bis in inglese, che ha svolto un’analisi molto accurata di quelle che sono le ragioni e le conseguenza dell’internazionalizzazione, esaminando la parola in tutte le sue sfaccettature, che sono storiche e tecniche insieme.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cartolina: Il dilemma della diseguaglianza

E allora cosa preferiamo? Preferiamo che ci sia maggiore eguaglianza a casa nostra a danno del resto del mondo, oppure il contrario? Perché questo è il dilemma di fronte al quale ci ha condotti la storia recente. Quello di un mondo dove l’economia ha provocato un maggior benessere globale a danno di una peggiore diseguaglianza locale. Ciò non vuol dire che sia un destino, ma di sicuro è il fatto da cui partire per immaginare un avvenire. Qualunque dibattito sul futuro dell’economia, se debba essere più globale o più locale, concorrenziale o protezionista, liberale o socialista, dovrebbe prima sciogliere questo dilemma, rifuggendo la scorciatoia facile di chi promette più benessere per tutti, indistintamente. L’economia esiste perché le risorse sono scarse, e tale scarsità implica che nel Grande Gioco ci siano comunque vincitori e vinti. Oggi i vincitori sono i paesi poveri, che lo sono meno, e gli sconfitti sono ampie fasce di popolazioni, all’interno dei paesi, poveri e ricchi, che sono retrocesse nella scala della ricchezza. Era meglio il contrario? Nessuno oserebbe dirlo. Però forse lo pensano in molti.