Categoria: Annali

Il mondo a sovranità (finanziaria) limitata

Mi sorprendo a leggere un capitolo del nuovo Global financial stability report del Fondo monetario che racconta una cosa del tutto ovvia pure ai dilettanti come me, eppure evidentemente meritevole d’essere approfondita per ragioni che forse sono d’accademia e forse no: il peso specifico finanziario degli Usa e i suoi effetti in un mondo che sta sperimentando uno dei gradi più profondi di integrazione finanziaria della storia recente. In un momento in cui gli Usa hanno chiaramente fatto intendere che sono decisi a normalizzare la loro politica monetaria, dopo averla allentata come mai nella storia, la domanda fino a che punto un altro paese possa considerarsi immune da questa decisione – che poi è quella che si fa il Fmi – assume un’importanza strategica, specie in un mondo che si pregia di ospitare banche centrali indipendenti e governi sovrani. Quest’ultima caratteristica, in particolare, è il lievito ideale per le polemiche contemporanee. Quanto è sensato il sovranismo politico in un’epoca segnata da una globalizzazione finanziaria centrata sulla moneta di un singolo stato?

Rispondere scomoda questioni complesse che certo non possono essere esaurite nelle poche righe di un post. Perciò contentiamoci qui di scorrere l’analisi del Fmi che ha il pregio di mettercela tutta e inventare anche un indice per provare a quantificare in che modo l’elefante americano è capace di impattare sulla cristalleria globale adesso che il denaro è diventato più caro ed è destinato – salvo improvvisi (e preoccupanti) cambi d’opinione – a diventarlo ancor più in futuro. “La decisione della Fed di alzare i tassi di interesse – sottolinea il Fmi – aumenta i rendimenti sui beni degli Stati Uniti, e attrae capitali da altri paesi. Di conseguenza, i tassi di interesse in tali paesi possono salire, rendendo più difficile per i consumatori e le aziende a ottenere il credito di cui hanno bisogno per acquistare più beni o investire in nuovi macchinari. Questo potrebbe essere uno sviluppo sgradito in un paese che sta cercando di mantenere bassi gli oneri finanziari per combattere la disoccupazione, per esempio, o sostenere la crescita economica”. La globalizzazione finanziaria, come è stato scritto migliaia di volte, rischia di spiazzare l’economia reale, proprio in virtù della capacità che hanno i capitali di fluire liberamente dove meglio vengono remunerati e non necessariamente dove servono. Per questa ragione molti autori guardano con crescente interesse al ritorno dei controlli sui capitali.

Per provare a quantificare il grado reale di “penetrazione” della decisioni Usa nel resto dei paesi, il Fmi ha sviluppato un indice, aggregando diversi strumenti, secondo cui mentre è innegabile l’influenza degli Usa, è altrettanto vero che i paesi hanno un certo grado di libertà – non uguale per tutti ovviamente – che consente loro di farsi promotori di politiche individuali. “I nostri indici – scrive il Fmi – mostrano che gli eventi globali pesano tra il 20 e il 40 per cento delle condizioni locali in tutti i paesi, lasciando ai responsabili politici un notevole margine di manovra. Anche se i mercati finanziari sono più integrati, la capacità dei paesi di controllare le condizioni interne è diminuita solo lievemente nel corso degli ultimi due decenni”. Il problema semmai è che “la velocità e la forza con cui gli shock finanziari esterni tendono ad influenzare i mercati locali spesso rendono difficile per i responsabili politici reagire in modo tempestivo ed efficace”. La forza della globalizzazione, insomma, riposa nella debolezza di chi la subisce più che in se stessa. E probabilmente anche nel fatto che le contromisure sono assai più lente a rilasciare i propri effetti rispetto alle cause che le determinano.

Il peso degli Usa nel gioco globale viene osservato utilizzando un indice che abbiamo imparato a conoscere, il VIX, l’indice che misura la volatilità delle opzioni sul mercato di Chicago, che viene osservato in stretta correlazione con le condizioni finanziarie globali. Il Fmi osserva che la sensibilità alle oscillazioni Usa è assai più pronunciata per i paesi emergenti che per quelli avanzati e per questa ragione invita i primi a dotarsi di strumenti di controllo, come ad esempio mercati finanziari locali più profondi e una base di investitori locali capaci di compensare eventuali deflussi esteri. Che è come dire a un povero che dovrebbe diventare ricco per non patire la miseria. Se fossero in grado di non essere dipendenti dai flussi esterni di capitali, possibilmente denominati in dollari, non sarebbero paesi emergenti ad evidente sovranità limitata. Ma questo il Fmi non lo dice. Non è politically correct.

La costruzione delle nuove via della seta

L’incontro della settimana scorsa fra il presidente Trump e il suo collega cinese Xi è molto più che un passaggio obbligato fra i rappresentati delle due economie nazionali più grandi al mondo – l’Ue è un’altra cosa – chiamate a trovare una qualche forma di intesa, a cominciare dai loro flussi di commercio. Si tratta nientemeno che del primo confronto fra due visioni del mondo. Quella statunitense, che la presidenza Trump sta caratterizzando sempre più come rissosa, quasi minacciosa, e quella cinese che sembra declinarsi in un costante appeasement nei confronti degli Usa e al tempo stesso di un paziente lavoro di tessitura di relazioni internazionali che ha condotto il presidente Xi a Davos, dove è stato salutato, con grande sprezzo del ridicolo, come l’alfiere della globalizzazione. Un’esagerazione che rivela un grande successo diplomatico dei cinesi frutto di una strategia assai sagace di penetrazione geopolitica, che ha condotto la Cina ad essere uno dei principali investitori esteri, non solo nei paesi avanzati – Ue e Usa in testa – ma soprattutto in paesi emergenti di frontiera, come quelli africani.

Sbaglierebbe chi pensasse che tutto ciò sia casuale. La Cina è portatrice di una visione geopolitica che sempre il presidente Xi ha socializzato col mondo non più tardi di quattro anni fa. Fra settembre e ottobre del 2013 il leader cinese ha annunciato pubblicamente un piano organico per la costruzione di collegamenti terrestri e marittimi per quella che è stata denominata the “Belt and Road Initiative” (BRI). Una nuova via della seta che abbracci in una cintura (the belt) di collegamenti l’Asia e l’Europa capace di dare sostanza a un’idea assai cara pure alla Russia di Putin – l’Eurasia – che pochi anni fa ha dato vita all’Unione euroasiatica. Nel XXI secolo tale visione non può che basarsi sulla costruzioni di reti di collegamenti innanzitutto fisiche. L’Idea di Xi aggiunge l’Africa – e non a caso – al puzzle.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: Le nuove via della seta

Questa settimana Crusoe si presenta con un numero speciale diverso dal solito. Abbiamo sacrificato la Chat per dare spazio a un lungo approfondimento su quella che è stata chiamata la nuova via della seta, l’ambizioso progetto presentato dalla Cina nel 2013 che si propone di realizzare una ragnatela di infrastrutture strategiche capaci di integrare per mare e per terra non soltanto l’Eurasia, ma anche l’Africa. Una iniziativa che implica decine di miliardi di investimenti, ma soprattutto la tessitura di relazioni internazionali nuove fra i tre grandi player del continente: l’Ue, la Russia e la Cina. Comunità profondamente diverse che però condividono lo stesso territorio e in qualche modo sono chiamate a interpretare un ruolo nella nuova teoria del multipolarismo che sta lentamente conquistando la scena delle relazioni internazionali.

Ad aiutarci in questo viaggio estremamente complesso e altrettanto affascinante, uno studio del Sipri, che ha lavorato per diverso tempo ascoltando decine di interlocutori per fornire una mappa aggiornata delle complicazioni celate dietro una semplice linea ferroviaria o un oleodotto. La conclusione è chiara: maggiore integrazione, innanzitutto infrastrutturale, gioverebbe a tutti, ma questo non vuol dire che tutti siano disposti a cedere qualcosa per venirsi incontro. L’Eurasia è una terra difficile, e quindi lo sarà necessariamente anche il suo futuro, tanto più perché in questo suo integrarsi dovrà comunque tenere conto del gigante oltreoceano che in Eurasia ha moltissimi interessi e alleati storici: gli Usa.

La lettura consigliata questa settimana riguarda uno studio sul crollo della produttività nei paesi avanzati pubblicato dal Fmi, che serve a conoscere meglio le questioni strutturali che rallentano le nostre economie. Infine, le notizie della settimana selezionate da Crusoe e le nostre notizie invisibili, quelle che trovi solo qui. Buona lettura.

Ci rivediamo il 14 aprile.

Crusoe è una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cartolina: Il secolo dei creditori

Si tende a dimenticare che gli oltre 215 trilioni di debiti che il mondo ha cumulato a fine 2016, secondo quanto ci raccontano i volenterosi enumeratori delle nostre obbligazioni, corrispondono ad altrettanti crediti. I corifei che lamentano – magari giustamente – i guasti che i troppi debiti infliggono a economie vecchie e stanche come le nostre, dovrebbero renderci edotti, al tempo stesso, circa l’effetto dei troppi crediti, che sono anche depositi, bancari o postali, assicurazioni, fondi pensione, fondi di risparmio, e non solo azioni, bond, più o meno subordinati, o altri spericolati prodotti finanziari che pochi spregiudicati speculatori gestiscono sulle spalle della povera gente. E invece tacciono, forse perché mentre si riflette molto sui guasti prodotti dal debito eccessivo, poco o nulla si ragiona su quelli che può provocare il credito esagerato. Si sottolinea con comprensibile raccapriccio che in vent’anni i debiti globali sono più che triplicati, raggiungendo il 315% del Pil. Ma non si ricorda che, di conseguenza, è più che triplicata anche la ricchezza di alcuni, che sono tanti, pure se assai meno di quelli che sono poveri. Mai i creditori sono stati tanto numerosi e tanto ricchi come in questo inizio di secolo. E forse è questo che turba le anime belle. Non i debiti.

L’Eurozona riscopre la sua vocazione da rentier

Non mancano i soldi in Europa. Quello che manca è la voglia di spenderli, o almeno di investirli in casa. Al contrario, gli europei preferiscono l’estero. Questa tendenza era nota, ma ormai è una caratteristica costante che ha condotto l’eurozona a essere il primo creditore globale del mondo. Questa conclusione viene confermata dall’esame degli ultimi dati della bilancia dei pagamenti pubblicati dalla Bce. A gennaio 2017 l’eurozona ha registrato un surplus di conto corrente di 24,1 miliardi. Vuol dire, in pratica, che ha ricevuto dall’estero più denaro di quanto ne abbia ceduto. In particolare, 24,1 miliardi sono arrivati dall’attivo del conto delle merci, che fa il saldo di import ed export di beni, altri 3,5 miliardi dal conto dei servizi e 12,1 miliardi dal conto dei redditi primari, che misura le rendite dei nostri investimenti esteri al netto dei pagamenti che facciamo agli investitori esteri per i loro, mentre abbiamo registrato un deficit da 15,5 miliardi nel conto dei redditi secondari che riguardano diverse partite fra le quali la più rilevante è quella delle rimesse degli immigrati.

Se allunghiamo lo sguardo agli ultimi 12 mesi, quindi da gennaio 2016 a gennaio 2017, il trend non è solo confermato, ma risulta crescente. In questo periodo infatti il surplus globale del conto corrente – che somma merci, servizi e redditi – è arrivato a 357,9 miliardi, pari al 3,3% del pil dell’eurozona, in crescita rispetto ai 321,6 miliardi (3,1% del pil) dei dodici mesi conclusi a gennaio 2016. In valori assoluti la crescita è dovuta in gran parte all’aumento del surplus sul conto delle merci, passato da 346,8 miliardi a 366,6, ma in valore relativo la parte del leone la fanno i redditi primari, passati da 42,5 miliardi a 59,3, segnando un incremento del 40%, assai superiore all’incremento registrato dalle merci (+5%) e dei servizi, passati da 58,6 miliardi a 68,5 (+16%). I redditi secondari hanno generato un deficit di 136,3 miliardi. La somma algebrica ci porta al saldo.

In sostanza, la novità del 2016 è stata la notevole performance delle rendite estere. che denotano anche una chiara preferenza degli investitori europei. Se tutto il surplus del conto corrente di un anno fosse impiegato in investimenti produttivi all’interno dell’area, non ci sarebbe neanche stato bisogno del piano Juncker, che vale all’incirca una cifra simile. Ma evidentemente gli europei preferiscono fare i redditieri. Una tendenza che ormai sembra essersi consolidata, al crescere dell’attivo di conto corrente.

Il surplus infatti cresce dal 2013, passando da poco più dell’1% del pil al 3,3%, seguendo l’andamento delle linee che misurano gli investimenti di portafoglio e quelli diretti. I primi riguardano azioni e obbligazioni a fini di investimento finanziario, i secondi riguardano acquisizioni estere in aziende o asset solitamente a scopi produttivi. Si osserva chiaramente che la curva degli investimenti di portafoglio, arrivata a valere il 5% del pil dell’area, è più inclinata rispetto a quella degli investimenti diretti. E’ del tutto naturale perciò domandarsi dove si dirigano questi surplus, visto che fra investimenti diretti e di portafoglio l’Eurozona, nei dodici mesi conclusi a gennaio 2017, ha cumulato attivi esteri netti per oltre 700 miliardi. Per rispondere a questa domanda ci viene in aiuto l’ultimo bollettino Bce.

I dati fanno riferimento all’acquisto di obbligazioni, quindi una sottocategoria degli investimenti di portafoglio, ma comunque sono un indicatore per capire le preferenze degli investitori europei. A fine 2016 risultava che il 46% di questi investimenti si era diretto verso gli Stati Uniti, seguiti dal Regno Unito col 17% , da altri stati dell’Ue per il 13% e poi il Canada col 4%. I cosiddetti Bric non arrivano all’1% dello stock e questo meglio di ogni altro argomento dà la misura della fiducia che riscuotono fra gli abitanti dell’eurozona. L’esposizione verso Usa e Uk, e in particolare verso quest’ultima, è cresciuta dal momento del referendum sulla Brexit. In comune tutti questi investitori hanno il fatto che preferiscono portare i soldi fuori piuttosto che investirli nell’eurozona e la maggioranza preferisce prestarli a Usa e UK. Questo dovrebbe sollevare più di un interrogativo.

I consigli del Maître: I cinesi stressati dal debito privato, gli Usa dal deficit pubblico

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

I cinesi stressati. Moody’s ha lanciato un ragionato allarme sullo stato del debito privato cinese, che potrebbe finire sotto pressione in caso di downturn del mercato immobiliare. L’allarme fa seguito ad altri già rilasciati dall’agenzia di rating. La novità è che lo stato dei conti monitorato risulta essere peggiore di prima. Secondo le stime degli analisti, infatti, circa il 25-30% dell’economia nazionale è collegato alla domanda finale espressa dal settore delle costruzioni che perciò si conferma essere come una delle principali fonti di rischio dell’economia del gigante asiatico. Uno degli indicatori scelti per mostrare lo stato di stress dei bilanci privati cinesi è il debito delle famiglie, anch’esso in gran parte collegato al settore immobiliare.

Come si può osservare dal grafico, nell’arco di un settennio la quota di debito sul pil del debito delle famiglie è più che raddoppiata, portandolo praticamente al livello delle famiglie italiane che sono note per essere quelle con la quota di debito privato più basso fra i paesi avanzati. Il fatto però è che la Cina è un paese emergente il paragone con i suoi pari mostra che la situazione cinese è ben al dilà del normale. Brasile, Russia, India, infatti, hanno un livello di debito privato delle famiglie all’incirca al livello in cui stano i cinesi nel 2010. E questo dice molto del boom cinese, sul mattone, tanto per cominciare. E sui rischi che porta con sé.

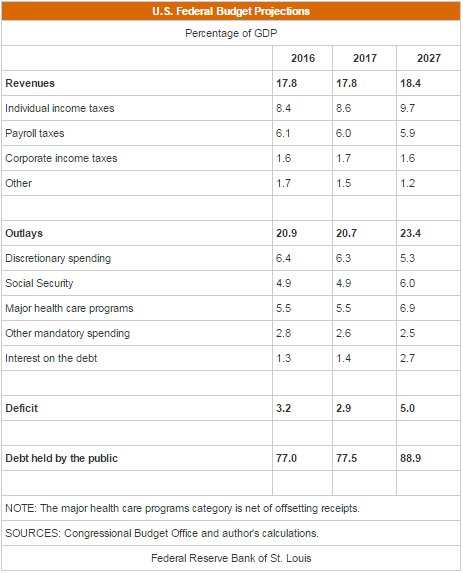

Gli Usa fra dieci anni. La Fed di S. Louis ha svolto una proiezione, sulla base dei trend attuali e i dati disponibili, sulla situazione del bilancio pubblico statunitense da qui al 2027.

Come si può osservare, gli economisti della Fed stimano una quota crescente di deficit e debito pubblico, motivato in larga parte dalla circostanza che le entrate previste sono stagnanti mentre le uscite sono in crescita. A far la parte del leone sono le spese connesse alla sicurezza sociale, che dovrebbe aumentare di oltre un punto di pil nel decennio (circa 160 miliardi) e quella sanitaria, prevista in crescita per circa 200 miliardi di dollari. Tutte spese in qualche modo collegate all’invecchiamento della popolazione. E’ interessante osservare che anche la spesa per gli interessi sul debito è in accelerazione. La Fed infatti la vede quasi raddoppiata dall’1,7% del pil di oggi al 2,4: l’aumento relativo maggiore, collegato stavolta come è evidente alla sostenuta crescita del debito pubblico. Quest’ultimo, relativamente alla quota detenuta dal pubblico arriverà a sfiorare l’89% del pil. Ma se consideriamo anche quello detenuto dalle istituzioni governative saremo abbondantemente sopra il 100%, mentre il deficit svetterà verso il 5% del pil. Per fortuna gli Usa non stanno nell’Ue.

La guerra della bistecca con la Cina. La guerra della bistecca è tornata agli onori della cronaca dopo che la settimana scorsa i giornali Usa avevano fatto trapelare che l’amministrazione Usa potrebbe metter dazio fino al 100% su alcuni prodotti europei come rappresaglia per il costante rifiuto dell’Ue di concedere l’ingresso della carne americana nei nostri mercati. L’oggetto della discordia è la circostanza che i produttori di carne Usa utilizzano gli ormoni nella loro tecnica di allevamento, cosa che agli europei piace poco. Sicché la ritorsione, vera o presunta che sia, si inquadra in questo scontro che dura da diversi anni e che ha pure condotto a una vertenza di fronte al Wto. Meno conosciuta, ma solo perché recente, è un’altra guerra delle bistecca che sta maturando sempre fra gli Usa, grandi produttori di carne, non solo bovina ma anche suina, e i cinesi e che i produttori Usa si sono premurati di ricordare al presidente Trump con una lettera speditagli lo scorso 27 marzo. Nel documento i produttori, ricordando l’imminente incontro fra Trump e il presidente cinese Xi previsto per domani, sottolineano che l’apertura del mercato cinese alla loro produzione è essenziale, cubando il mercato cinese circa 2,6 miliardi di dollari. I cinesi infatti l’anno scorso hanno alzato un divieto di importazione sulla carne bovina Usa, proprio come gli europei, per cui i cinesi sono rimasti a secco di bistecca, almeno di bistecca made in Usa. Difficilmente la bistecca di manzo bandita troverà spazio nei colloqui fra i due premier, ma di sicuro aggiungerà frizioni fra due paesi ognuno dei quali rimprovera all’altro i propri egoismi nazionali. E alla fine dovranno trovare un’intesa.

Il Brasile torna in pista? Da quando ha cambiato presidente con l’elezione di Michael Temer sembra che il sereno sia tornato sul cielo del Brasile, alle prese con una dura recessione. Gli analisti finanziari parlano di nuovo ottimismo, sottolineando come il programma di riforme annunciate abbia riportato a un livello più normale i CDS sul debito brasiliano, ossia la quotazione delle assicurazioni sui rischi di default sovrano.

Come si osserva, lo spread sui CDS è tornato ai livelli del 2015, la metà di un anno fa. E il governo ha potuto emettere obbligazioni decennali con un tasso del 6% che il mercato sembra avere gradito. Insomma, il superamento della crisi politica, che aveva condotto alla crisi presidenziale e alle accuse al presidente uscente di corruzione, unita al programma di riforme economiche e fiscali sembra aver giovato al credito del Paese, ma è ancora troppo presto per cantare vittoria. Basta ricordare che il Brasile rimane strettamente dipendente dal commercio con gli Usa, che sono uno dei suoi principali partner. E di questi tempi commerciare con gli Stati Uniti non è semplicissimo.

Cronicario: Arrivano le nuove banconote da 50 euro. Mettetele da parte

Proverbio del giorno Nessuna dolcezza compensa la nostalgia di casa

Numero del giorno: 2,3 Deficit italiano in percentuale sul Pil a fine 2016

Piovono bigliettoni sul cronicario globale. Da stamattina è tutto un socializzare di foto, video, testimonianze, scritte e gesticolanti, autodafé e quant’altro tutto incentrato sulla nuova banconota da 50 euro che ha scatenato la fantasia delle banche centrali dell’eurozona, che quando si scatenano sui social fanno un gran fracasso.

Ad esempio dovete sapere, come ci fa sapere la sempre prodiga BCE, che “la nuova banconota da 50 euro ha richiesto anni per essere disegnata, sviluppata, stampata, prodotta, immagazzinata, spedita ed emessa”, mentre invita a scoprire il complesso viaggio di una banconota da 50 euro. La qualcosa finalmente mi fa capire perché ci metta così tanto a finire nelle mie tasche, ‘sta banconota. Per dire ci sono dei tizi che ancora mi devono dare 50 euro per una cosa dell’anno scorso. Spero che mi paghino in valuta rinnovata almeno.

Uno direbbe che ho voglia di scherzare. Certo: sto qua apposta. Però poi quando Istat mi tira fuori i dati sul risparmio e il reddito delle famiglie italiane mi sorge il sospetto che questi nuovi 50 euri, ammesso che mai arrivino nelle nostre tasche faremmo bene a tenerceli da conto perché i tempi sono quello che sono.

Detto ciò, nell’ultimo trimestre, scrive Istat “il reddito disponibile delle famiglie consumatrici è diminuito nel quarto trimestre del 2016 dello 0,6% rispetto al trimestre precedente, mentre i consumi sono cresciuti dello 0,5%. Di conseguenza, la propensione al risparmio delle famiglie consumatrici è diminuita di un punto percentuali rispetto al trimestre precedente, scendendo all’8,0%”. Fortuna che su base annua il reddito è aumentato dell’1,6%. Ma siamo ancor lontani dall’aver recuperato, e neanche mi consola scoprire che siamo in buona compagnia.

Sempre per tenervi su di morale, vi segnalo quest’altra statistica sul prezzo delle abitazioni italiane. Rullio di tamburi: l’indice del prezzo delle abitazioni nel quarto trimestre 2016 segna un +0,1%.

Prima che il ridere vi faccia andare di traverso l’ammazzacaffé, sappiate che è dal quarto trimestre 2011 che non si vedeva una variazione positiva dell’IPAB, quindi accontentatevi e smettetela di fare i gufi. In fondo dal 2010 abbiamo perso solo il 14,6% sui prezzi del mattone: che volete che sia? Alcune centinaia di miliardi di valore, su scala nazionale. Nulla che valga il nostro buonumore.

Se poi siete fra quelli appassionati di indici in crescita, allora ho selezionato per voi quello che meglio di tutti racconta lo spirito del tempo.

Il debito globale, pubblico e privato, ha raggiunto i 215 trilioni di dollari, una roba superiore al 320% del Pil mondiale. A 50 euro alla volta arriviamo là dove nessuno è mai giunto prima (cit.).

A domani

La Chat di Crusoe con @AbatediTheleme: Il capitale umano e i “clientes”

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Abate di Thélème (A) @AbatediTheleme

C Buongiorno Abate. Per caso stavi seguendo la presentazione del rapporto Eibis della Bei? C’è una lunga allocuzione di Signorini di Bankitalia… Dice ad esempio che il capitale umano e l’efficienza della PA condizionano il livello degli investimenti in Italia…concordi?

A Il senso dello Stato è sconosciuto, in Italia. Gli esempi di interesse collettivo più rilevanti di cui disponiamo sono riconducibili, essenzialmente, alla storia delle municipalità centro-settentrionali. La famosa ‘Italia dei comuni’. Immaginare il bene comune al di là dei confini della propria città è, nell’anno del signore 2017, ancora impossibile per la stragrande maggioranza degli italiani. Sud ed Ex Stato della Chiesa, poi, generalmente ignorano anche questo livello ‘poleis’, rimanendo ancorati alla linea di sangue, ovvero agli interessi del clan tribale e dei suoi ‘clientes’.

C Non è che l’hai presa un po’ troppo alla larga? Voglio dire, aldilà del nostro carattere nazionale sul quale possiamo discutere tutto il giorno, c’è pure un tema di persone e di regole Se entrambe le cose non funzionano, il risultato è già scritto, aldilà dei trascorsi, non credi?

A La cosa era ben stata intuita – e magistralmente descritta – dal grande Banfield, in ‘The moral basis of a backward society’, libro che dovrebbero leggere in tutte le scuole… si, forse si. Ma arrivo subito al dunque. A tali condizioni, è normale che la PA, ad ogni livello, sia divenuta il ricettacolo del clientelismo familistico amorale. Pertanto i requisiti di dipendenti, funzionari e dirigenti sono in media assolutamente inadatti alle mansioni. Queste ultime, però, risultano perenni ed altamente remunerate – rispetto a molte altre. La somma del pessimo servizio reso e dei suoi costi elevati fa sì che chi voglia investire in Italia parta già con notevoli extra da mettere in conto. Se poi allarghiamo la PA alla macchina della giustizia, tali extra risultano del tutto penalizzanti. Infatti il risultato è già scritto.

Il resto della Chat è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

La ragnatela sottomarina di Undernet

Nel fondo degli oceani si tesse la ragnatela più imponente e meno osservata della storia, e probabilmente anche la più strategica della nostra contemporaneità: i cavi sottomarini lungo i quali viaggiano giganteschi flussi di terabyte di informazioni al secondo. Secondo le rilevazioni fatte dagli esperti, all’inizio di quest’anno si contavano 428 cavi in servizio in tutto il mondo che si stima sviluppino 1,1 milioni di chilometri. Alcuni cavi sono lunghi poche centinaia di chilometri, altri, come l’Asia America gate che unisce i due continenti, arriva a superare i 20 mila. Se guardassimo il mondo tramite la lente dei suoi cavi apparirebbe un garbuglio inestricabile.

Se volete farvi un’idea più precisa, il modo migliore è visitare questo sito che propone un aggiornamento costante del mondo dei cavi sottomarini e un censimento accurato della loro titolarità. Di sicuro c’è che la nostra rete Undernet, chiamiamola così, somiglia alle rotaie sulle quali si costruì la prima grande globalizzazione che precedette la Grande Guerra, ma con una differenza sostanziale: all’epoca erano le merci che viaggiavano spedite assicurando ai padroni del vapore i generosi rendimenti dell’oligopolio sulla rete. Oggi sono le informazioni nella loro forma più pura: codici digitali che rappresentano ricchezza finanziaria.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cartolina: I cinesi d’Occidente

![]()

I cinesi d’Occidente sono all’incirca 500 milioni. Vivono su un territorio di oltre quattro milioni di metri quadri che spazia dall’oceano alla steppa, traversando teorie di paesaggi ognuno dei quali racconta storie vecchie di secoli. I cinesi d’Occidente sono straordinari mercanti perché lo sono sempre stati. Nel tempo lontano viaggiavano per mesi in cerca di spezie e metalli preziosi, armati di coraggio, scaltrezza e di merci da scambiare. Con i secoli questi mercanti sono cresciuti come cambiavalute, banchieri e infine finanzieri. Oggi fanno lo stesso e tanta esperienza li ha condotti a vendere al resto del mondo beni per un valore che sfiora i cinque trilioni di dollari, mentre i cinesi d’Oriente, quelli più conosciuti per il loro commerci esteri, che fanno 1,3 miliardi di abitanti su un territorio che è più del doppio di quello dei cugini Occidentali, arrivano a vendere nemmeno la metà. Questo perché i cinesi d’Occidente sono un popolo di mercanti nati. Gli altri lo sono diventati.