Categoria: Annali

Cartolina: La mezzanotte del Mezzogiorno

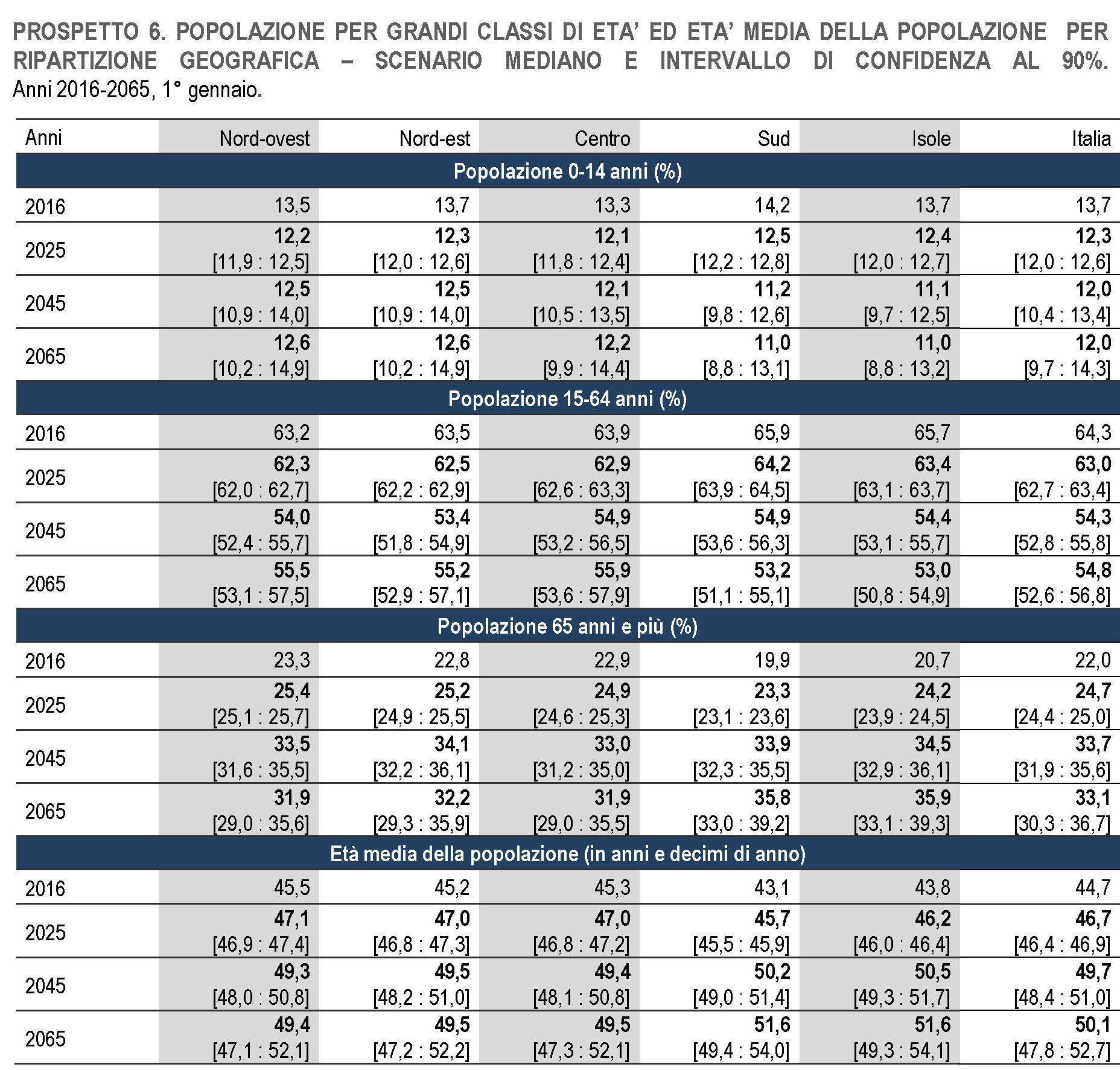

Il futuro che si prepara per il Mezzogiorno d’Italia, secondo quanto prevede l’Istat è abitato per metà da vecchi e bambini, nella proporzione di tre anziani e mezzo, forse quattro, per un giovane e per metà da popolazione in età lavorativa, che perciò dovrà farsi carico di tutti, con l’aggravante d’esser meridionale, ossia in costante debito di lavoro. Il Meridione avrà sempre meno persone, perché molti non ce la faranno e andranno via, riscoprendo la sua vocazione di deserto, che ben si attaglia ai suoi climi secchi e i suoi colori tersi. Un deserto abitato da tanti vecchi che attendono di dipartire e pochi bambini addestrati a partire con l’altra metà del cielo a sgobbare. Il futuro che si prepara per il Mezzogiorno d’Italia, secondo quanto prevede l’Istat, è quello della mezzanotte: l’ora dei fantasmi.

Cronicario: Spauracchio francese per i ricchi europei

Proverbio del 21 aprile Un ricco che non si conosce è povero

Numero del giorno: 16.000.000.000 Prestiti bancari alla Cina nel IV Q 2016

Ma si può cominciare così una giornata, già uggiosa e fredda che manco fosse gennaio?

Evidentemente si può. Il cronicario globale è in pieno delirio allucinatorio e nessuno sfugge a questa mania di fare i conti senza l’oste, ossia il popolo francese che per fortuna domenica vota. Tantomeno sfugge Ubs, che produce questa perla, dove elargisce previsioni finanziarie, già incerte di loro, sulla base di un risultato elettorale di là da venire. Poi dice che sono io che cazzeggio.

La vicenda non merita neanche un bit di più. Anche perché ci aspettano le prossime due settimane di analisi del voto per chiudere in bellezza con un secondo turno accompagnato da altre previsioni del genere.

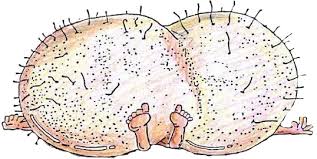

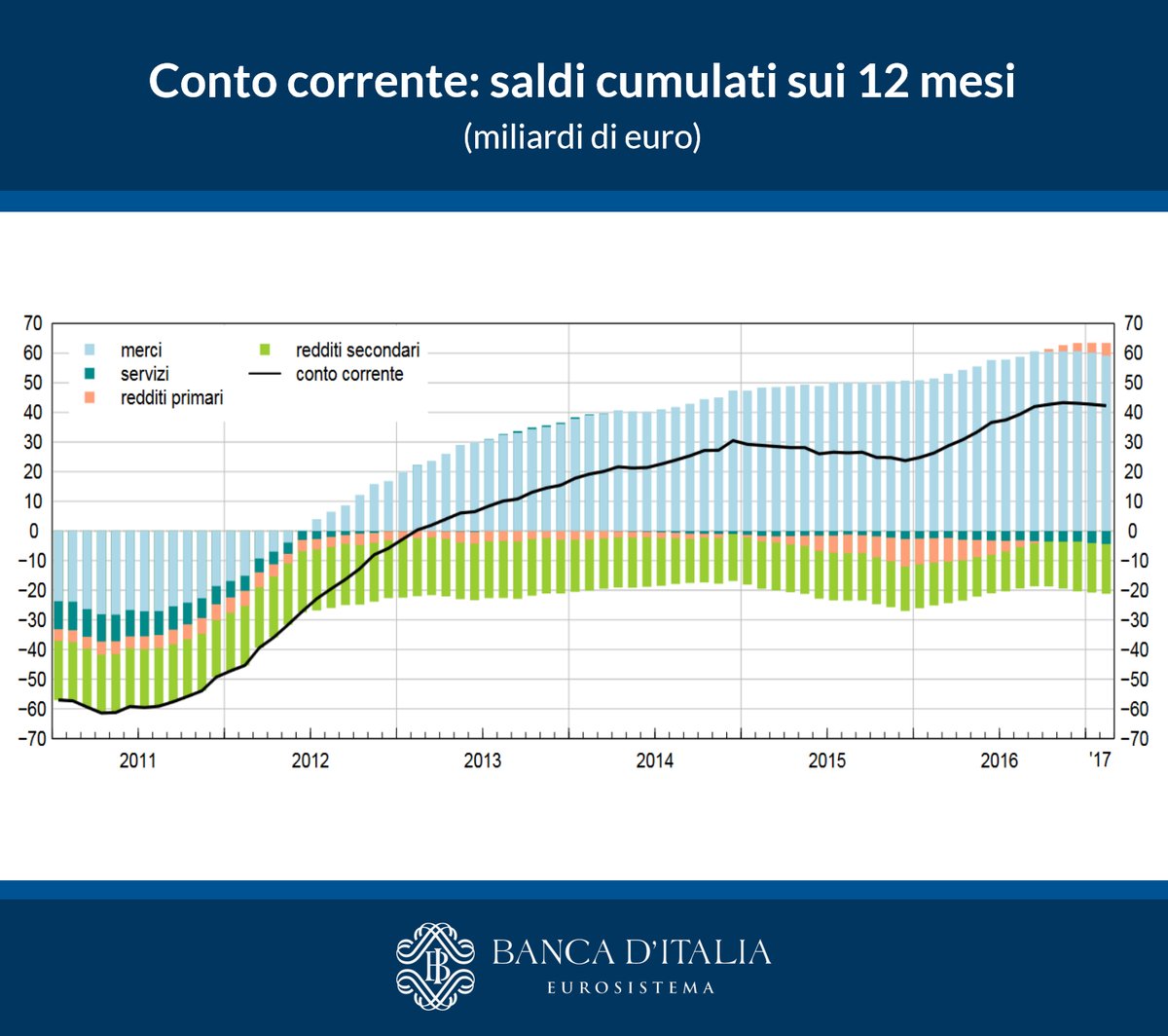

La cosa divertente in tutta questa vicenda è che lo spauracchio francese arriva in un momento in cui l’Europa è zuppa di soldi che non sa come spendere, con un conto corrente della bilancia dei pagamenti a febbraio 2017 arrivato al record di 37,9 miliardi.

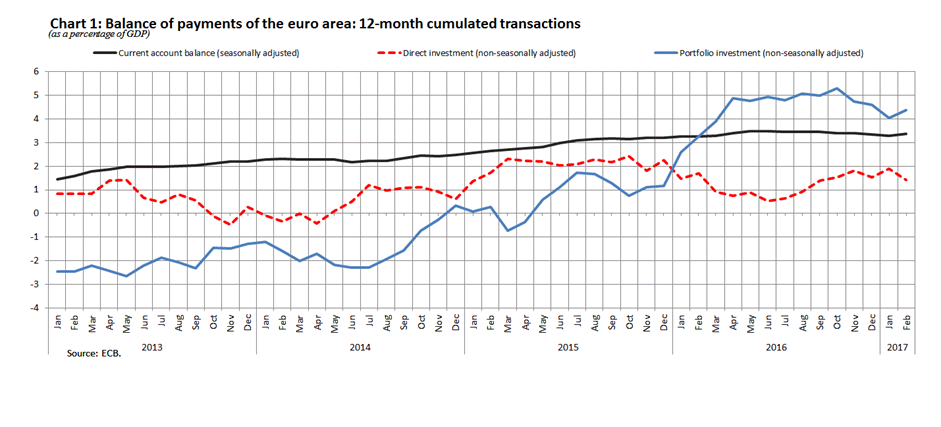

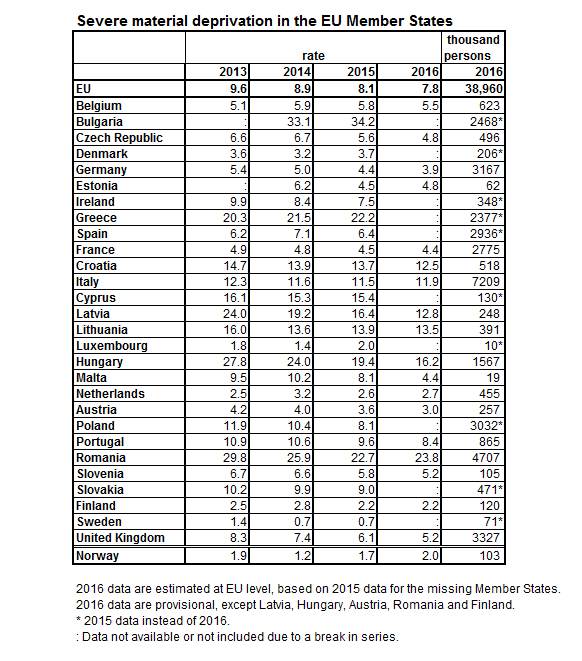

che nei dodici mesi terminati a febbraio ha totalizzato attivi per 360,2 miliardi, il 3,4% del pil dell’eurozona. Gli eurodotati, sempre nei dodici mesi, hanno cumulato un patrimonio di centinaia di miliardi in euro. Tanto è vero che stiamo molto meglio di alcuni anni fa che anche i tassi di deprivazione materiale sono crollati dal 2010.

Ora non fatevi fregare. Quel 7,8% sono sempre 39 milioni di europei che fanno fatica a pagare i conti, riscaldare la casa, pagare una multa non prevista, mangiare carne una volta a settimana, fare una settimana l’anno di vacanza. E sono distribuiti un po’ in tutti i paesi, con forti concentrazioni nell’est europeo, anche se noi italiani da soli ne facciamo oltre sette milioni (ma la notizia è che la ricchissima Germania ne fa più di tre milioni).

Epperò siamo lo stesso paese che continua a mandare soldi all’estero per investimenti di portafoglio, tanto da avere raggiunto persino un saldo positivo sui redditi primari, che vuol dire che le rendite dei nostri investimenti esteri superano il costo degli investimenti esteri da noi

e ad aver cumulato, nel dodici mesi chiusi a febbraio 2017, 42,3 miliardi di attivi sul conto corrente, il 2,5% del Pil, più del 10% dell’attivo totale dell’eurozona, a fronte di circa il 20% di poveri censiti a livello europeo.

Detto ciò, sarebbero quest 39 milioni le plebi arrabbiate che nutrono i populisti? La storia ci dice che le maggioranza silenziose stanno altrove e hanno sempre la pancia piena. E siccome la nostra pancia non è stata mai così piena quanto in questi ultimi mesi forse è saggio iniziare a preoccuparsi.

Ma non oggi, neanche domenica e tantomeno lunedì. Sappiamo tutti quello che ci aspetta.

Tutto il resto è noia (cit.).

Ci rivediamo alla fine.

Cartolina: Meno poveri e più diseguali

Guardo come dentro a uno specchio rovesciato il paradosso economico della curva declinante della povertà globale che si associa a quella crescente della diseguaglianza dei redditi e capisco di trovarmi di fronte a uno dei dilemmi della nostra modernità. Dopo trent’anni – si potrebbe dedurne – molti stanno meglio al costo di una maggiore ricchezza di pochi. O potremmo dire che pochi si sono arricchiti sulle spalle di molti. O che che molti stanno meglio ma solo pochi stanno davvero meglio. E così dicendo, senza riuscire a uscire dalla logica della contrapposizione che vuole vincitori e vinti, che si nutre dell’astio dello sconfitto – o che si reputa tale – per alimentare la fregola di potenza di chi vuole vincere. Oppure potremmo dire che tutti stiamo meglio e basta. E ripartire da qui.

Cronicario: Il pugno d’acciaio di Mister T

Proverbio del 20 aprile Ogni fardello all’inizio pesa poco

Numero del giorno: 7,1 Incremento % produzione costruzioni nell’EZ

Mi mancava Mister T, a voi no? Io lo adoro. Per chi scrive minchiate sui giornali è come la manna biblica: una fonte inesauribile di nutrimento gratis.

Ora molti di voi ricorderanno che proprio nel giorno del suo insediamento Mister T ha ordinato via Twitter che gli oleodotti fossero costruiti esclusivamente con patrio acciaio, probabilmente sobillato dagli amici produttori che soffrono di un certo spiazzamento competitivo a causa dell’acciaio a basso costo importato dall’estero. E fin qui stiamo alla pubblicità social. Ora però vengo a sapere dai soliti che sanno tutto che Trump ha ordinato al Dipartimento del commercio di accertare se le importazioni di acciaio dall’estero mettano a rischio la sicurezza nazionale, visto che fra le altre cose servono a costruire le navi della gloriosa marina Usa.

No, non è uno scherzo. Il dipartimento avrà 270 giorni di tempo per stabilire se è una cosa seria. Ma intanto ieri il nostro beneamato incontrava i boss della ArcelorMittal, Nucor, U.S. Steel, TimkenSteel, AK Steel and United Steelworkers. E chi ha orecchi intenda.

Sedotto dal pugno d’acciaio di Mister T, capirete bene che ogni altra nuova scolorisca. M’impongo di tornare serio solo perché intanto Eurostat ha rilasciato il suo aggiornamento sul settore delle costruzioni, la cui produzione, per quanto in risalita, è ancora ben lontana dai giorni di gloria.

Notate che l’eurozona sta peggio dell’Ue a 28, ma solo i distratti si sorprenderanno: succede quasi sempre. Notate pure che siamo tornati con grande fatica al livello del 2010, comunque un 20% meno rispetto alle vacche grasse. La ripresina arriva anche in Italia, come certifica Istat.

Concludo con una perla che il cronicario globale in larghissima parte ignorerà, ma che invece dovreste sapere, perché è una perla di saggezza seminata in un mondo di stolti. Il gioielliere è Hyun Song Shin, capo della ricerca della Bis, la Banca che ci guarda dal cielo terso di Basilea, che ha rilasciato uno speech assai istruttivo su cosa sia la liquidità globale e le conseguenze che provoca nella vita di tutti noi. Vi do solo un assaggio, il resto leggetevelo da soli, che prima o poi ‘ste fatiche tocca farle: “L’economia globale non è una collezione di isole, ma una matrix di flussi finanziari”.

Nessuno è un’isola, diceva il poeta secoli fa.

A domani.

Il peso della demografia avversa schiaccia il mattone

Non c’era bisogno di chissà quale econometria per immaginare che l’invecchiamento della popolazione portasse con sé il raffreddarsi degli investimenti nel settore immobiliare. Popolazioni più anziane fanno raffreddare la domanda di nuove abitazioni, e se l’immigrazione non compensa, gli imprenditori edili, di fronte a una domanda debole, indeboliranno l’offerta. Lo dice il buon senso, ma a quanto pare non basta. Meglio attrezzarsi di pallottoliere e sviluppare un po’ di statistica, come ha fatto la Banca di Francia che ha pubblicato una pregevole analisi che quantifica il buon senso, come usa oggi, arrivando persino a misurare l’effetto di un calo della popolazione più attiva sul versante mattone – la classe 20-49enni – sul tasso di investimento residenziale. Addirittura secondo gli autori dello studio, l’andamento demografico è il miglior indicatore previsionale per stimare il tasso di investimento futuro. Altro che tassi a zero o credito lasco: a fare la differenza lasciano intendere, è l’età della popolazione.

L’analisi comincia notando come fra il 2007 e il 2015 il livello di investimento sul settore immobiliare è diminuito del 24% nell’eurozona. al contrario il livello del pil ha quasi recuperato quello del 2007. Come dire: la produzione è uscita dal cono d’ombra, ma l’immobiliare no. Al contrario era accaduto negli anni pre crisi: l’immobiliare cresceva più del pil, a tassi annui medi del 2,6% a fronte della media del 2% del prodotto interno lordo. Cosa è successo? “L’esperienza di alcuni paesi europei nei primi anni 2000 – scrivono – e la ben documentata relazione fra i prezzi delle case e il credito potrebbero suggerire che le condizioni finanziarie siano la determinante principale del livello degli investimenti nell’housing, ma noi abbiamo osservato che, contrariamente a questa ipotesi, sono i cambiamenti demografici il driver principale”. Per arrivare a questa conclusione gli autori hanno svolto analisi su un vasto assortimento di dati dalle quali hanno dedotto che “la crescita del gruppo dei 20-49enni è correlata con l’aumento del tasso di investimenti immobiliari”. In particolare, secondo i loro calcoli, un aumento della quantità di questa classe d’età dell’1% porta una crescita dello stesso importo sul livello degli investimenti. “Al contrario, i prezzi delle case – scrivono – il credito, la ricchezza disponibile o i tassi di interesse non sono variabili significative o spiegano molto poco”. E questo grafico, lo mostra con chiarezza.

Come si può osservare al cedere del tasso di crescita della popolazione 20-49 anni, corrisponde il declino del tasso di investimenti residenziali. Questo pattern è particolarmente evidente nel caso italiano e spagnolo. Al contrario quando la classe dei 20-49enni riprende a crescere – si osservi il caso norvegese – anche il tasso di investimento ne trae giovamento.

“I cambiamenti demografici hanno contribuito notevolmente al ciclo immobiliare degli anni 2000 – concludono gli autori – sia nel momento del boom che in quello del bust”. E se è vero che il credito ha favorito il boom, non vuol dire che la facilitazioni e gli stimoli finanziari delle banche centrali messi in campo dopo il bust siano in grado di far tornare un robusto tasso di investimenti sul mattone. L’economia è fatta di persone, pure se tendiamo a dimenticarlo, non di denaro. E questo ci dice qualcosa anche sul futuro, se si ritengono valide le proiezioni correnti sull’andamento della popolazione nei paesi avanzi e in quelli Ocse. Questa proiezioni vedono in costante diminuzione la classe dei 20-49 enni, con una stima che parla di un calo del 18% fino al 2050 al netto delle eventuali migrazioni. Dovremmo dedurne che i tassi di investimento sul mattone rimarranno stagnanti? Di sicuro dovremmo prendere in seria considerazione questa possibilità.

Cronicario: L’economia ha smesso di far disastri. Ora tocca alla politica

Proverbio del 18 aprile Quando c’è una mèta anche il deserto diventa strada

Numero del giorno: 1 Incremento % annuo occupati nel manifatturiero tedesco

Come diceva quel tale, siamo fatti per soffrire. E infatti ci riusciamo benissimo. Mi stavo giusto curando la depressione da crisi del settimo anno, nel senso di settimo anno di vacche magre, piluccando con avidità le (rare) buone notizie economiche che arrivano da mezzo mondo, quando ecco farsi strada i disastri della politica. Anzi, dei politici. In un trimestre abbiamo avuto Trump che minaccia sfracelli, lo svitato nordcoreano che lancia missili, il turco che diventa imperatore d’oriente, il russo che fa il russo.

E noi europei non è che ci facciamo mancare niente. Siccome non ci bastavano le elezioni in Francia, che già sono quello che sono, e quelle tedesche di settembre, che saranno quello che saranno, ecco la vispa Theresa, tirare fuori l’annuncio di elezioni anticipate per l’UK a giugno, giusto in mezzo fra la Francia e la Germania, come sempre è stata l’UK.

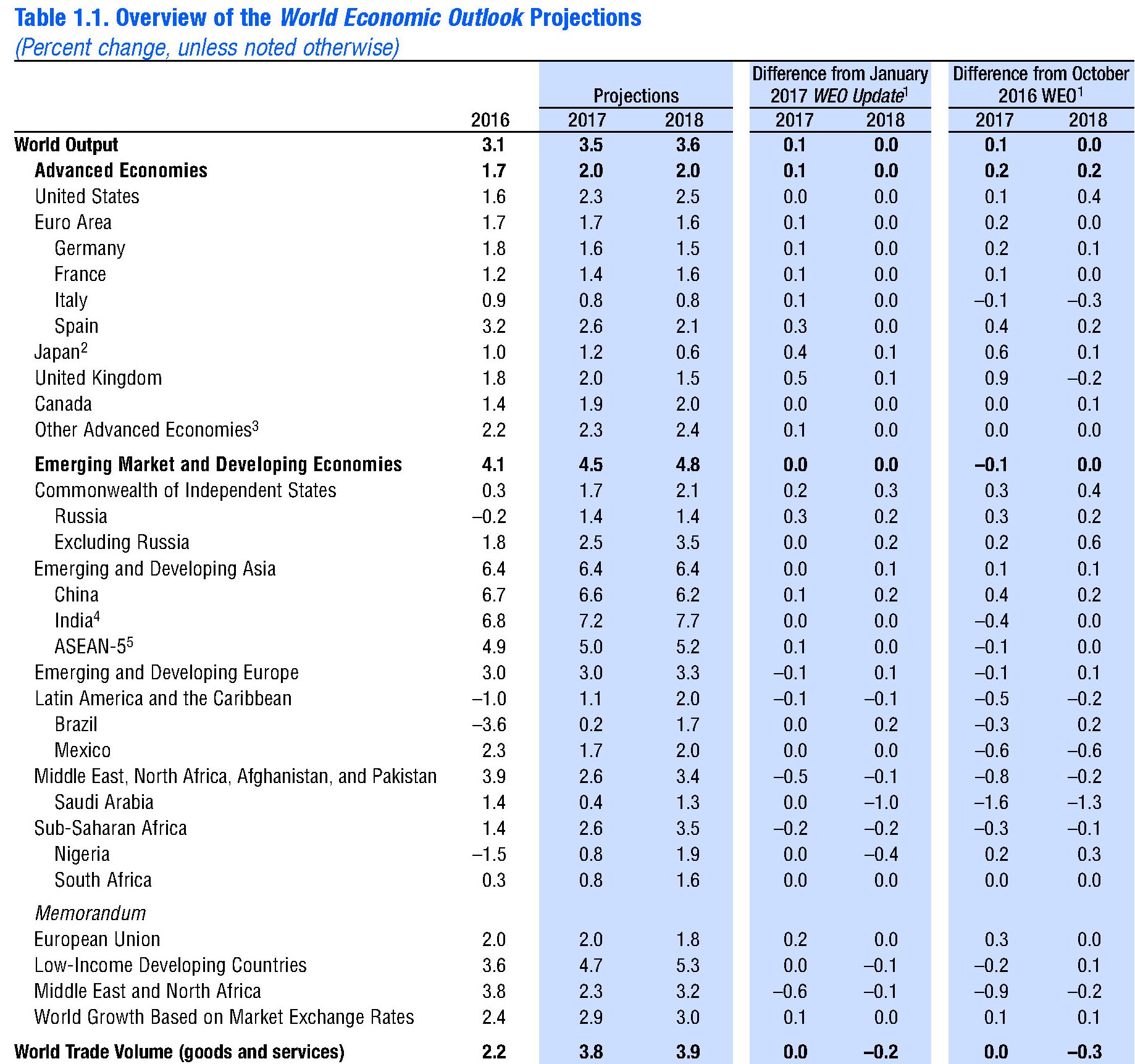

Sicché capite bene perché gli aruspici del FMI, nel loro ultimo World economic outlook, accanto alla constatazione che “l’economia prende slancio”, si spertichino a parlare dei rischi che arrivano dalla politica per la timida ripresa economica che si prevede per quest’anno e il prossimo. A proposito: beccatevi questo.

Notate che le previsioni sono buone persino per il commercio internazionale, che ogni giorno si becca una sberla da Mister T. L’ultima è la firma dell’ordine esecutivo per rivedere sistematicamente le leggi che determinano le policy con le quali gli Usa disciplinano gli acquisti di merci, e le esenzioni esistenti per i partner commerciali, oltre che rivedere gli accordi che disciplinano l’ingresso di lavoratori stranieri. Insomma, il solito simpaticone.

Giusto per ricordarvi chi passa i guai se Trump fa Trump, guardate questo specchietto messo a disposizione dal WEF.

Dopodiché guardate quest’altro grafico che vi fa capire quanto sia peloso il “protezionismo” Usa.

Quella che vedete, è la produzione di shale Usa cresciuta di circa 76 mila barili in un mese arrivando a al record di 2,36 milioni. Notate come la produzione si impenna sul finire del 2016, probabilmente a causa dell’accordo Opec del 30 novembre che ha condotto al taglio della produzione Opec e Russa. Non certo di quella Usa, che anzi è stata stimolata dal rialzo dei prezzi seguito all’intesa.

Vi saluto con una notizia che arriva dal paese della Grandi Speranze – quello col pil del primo trimestre al 6,9% – che mi ha provocato un certo prurito.

I prezzi delle case in Cina sono cresciuti dell’11,8% su base annuale a febbraio 2017. Ma non chiamatela bolla. E’ ben altro.

A domani.

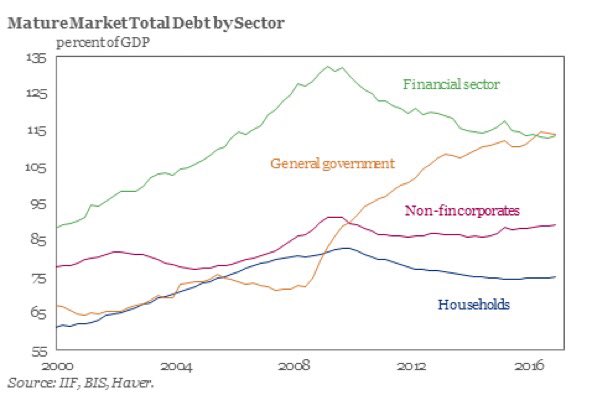

Cartolina: La socializzazione delle perdite

Nell’abbracciarsi quasi erotico col quale la curva in rialzo del debito dei governi incontra quella al ribasso del settore finanziario si raffigura il significato della gigantesca socializzazione pubblica delle perdite private che si è consumata in questi anni. Solo la cattiva coscienza di chi pensa le banche nemiche del popolo può alimentare la narrazione secondo la quale questo passo è stata una disgrazia, mentre lo sarebbe stata il non farlo. Usare i soldi di tutti per salvare i soldi di tutti: di questo si è trattato, e faremmo bene ad accettarlo. Anche perché diverso e più profondo è il danno che la socializzazione delle perdite genera in una società, ragion per cui dovremmo sempre evitare di farvi ricorso. Questi eventi, difatti, diffondono come una peste il senso del fallimento, da cui si originano lo sconforto e la paura. Poiché tutti perdiamo, nessuno crede più di poter vincere. E non basta una ulteriore iniezione di denaro di tutti – come ci vogliono far credere – per far tornare a tutti la voglia di far denaro. Serve altro. Nessuno sa cosa sia. Forse il tempo.

La grande trasformazione della ricchezza italiana

Forse è terminata, forse no, ma una cosa la possiamo dare per certa: il mattone italiano ha subito una notevole cura dimagrante che Istat ha calcolato nell’ordine del 14,6% fra il 2010-16. Il settennio terribile dell’immobiliare, che ha sconvolto il settore delle costruzioni e generato moltissime delle sofferenze che tormentano le nostre banche.

Un numeretto rilasciato di recente da Istat accende un lumicino in una delle notti più scure della nostra storia recente. Il dato ci dice che l’IPAB, che sta per indice prezzi abitazioni, nel quarto trimestre 2016 ha avuto una variazione trimestrale nulla e una annuale – quindi rispetto all’ultimo trimestre del 2015 – positiva per lo 0,1%. Poco più che nulla, ma comunque importante se si considera che nel terzo trimestre 2016 il dato annuale segnava ancora un calo dello 0,9%. E’ ancora presto, tuttavia, per dedurne che il periodo delle vacche magre sia terminato. Complessivamente, infatti, anche il 2016 è stato un anno di calo delle quotazioni, anche se solo per lo 0,7%. Le quotazioni sono calate, ma rallentando la perdita, che nel 2014 era stata del 4,4% e l’anno successivo del 2,6%, probabilmente anche in virtù dell’aumento delle compravendite, che nel 2016 sono aumentate del 18,9% secondo i dati dell’Osservatorio del mercato immobiliare dell’agenzia delle entrate.

La crisi, tuttavia, ha lasciato non poche macerie. Se scomponiamo l’indice distinguendo fra abitazioni nuove ed esistenti, osserviamo che c’è ancora una marcata differenziazione degli andamenti e soprattutto nei valori delle due categorie (vedi grafico). In sostanza, mentre le abitazioni nuove hanno quasi del tutto recuperato il livello 100 del 2010 – stanno ancora sotto di circa il 2% – le abitazioni esistenti esibiscono un indice di quasi il 20% inferiore a quello’anno: il 19,6%. E’ qui che la crisi ha colpito duro erodendo una quota significativa della ricchezza delle famiglie italiane che, com’è noto, è in gran parte fondata sulla prima casa di proprietà. La media del 14,6 di perdita di valore, quindi, nasconde una profonda differenziazione fra le diverse categorie di immobili.

Se volessimo avere un’idea – necessariamente approssimativa ma comunque sensata – di quanto abbia significato in perdita di valore per le famiglie italiane questo settennio terribile, potremmo servirci del database Istat che misura il valore delle abitazioni attingendo dai conti nazionali, riferiti alle attività non finanziarie. I dati (vedi grafico) quotano in circa 4.688 miliardi il valore delle abitazioni delle famiglie consumatrici. Il dato è aggiornato a settembre 2016 ed è riferito all’anno 2015, quindi non tiene conto del calo ulteriore registrano l’anno scorso. Dal picco raggiunto nel 2011, quando questa categoria quotava un valore immobiliare di 4.976 miliardi al valore di fine 2015 a valori correnti. Parliamo di 288 miliardi, una roba che vale il 18% circa del nostro pil.

Questo vuol dire che siamo più poveri? Non esattamente. Di recente il governatore di Bankitalia Visco ha ricordato in Senato che la ricchezza totale delle famiglie italiane, riferita al 2015, rimane intorno ai 10 trilioni di euro, dei quali tre quarti sono attività reali (in gran parte abitazioni, ma non solo) e circa 4.000 miliardi sono attività finanziarie. Nel suo intervento Visco ha sottolineato come i tempi recenti si connotino per una spiccata propensione alla liquidità da parte dei risparmiatori. Costoro, insomma, preferiscono tenere gran parte di questa ricchezza finanziaria in strumenti a breve e brevissimo termine, a cominciare dai depositi che assorbono il 27,2% del totale, vicino al livello del 31,8% del 1990 che evoca memoria di tempi assai diversi dal nostro, salvo forse per la turbolenza. In ogni caso, la quota di depositi era del 21,3% nel 2005, e questa differenza spiega bene come la crisi abbia reso i risparmiatori assai meno propensi a investire in strumenti di lungo termine. Rimane la domanda: siamo più poveri per colpa del crollo del mattone? Forse la risposta più corretta è che siamo diversamente ricchi.

Per osservare questo andamento ci viene in aiuto l’ultimo rapporto Consob sulle scelte di investimento delle famiglie italiane. non servono molte parole, basta un grafico. Come si può osservare, la linea della ricchezza netta, ossia senza i debiti, è rimasta sostanzialmente piatta dal 2008 in poi. A cambiare è stata la distribuzione interna. Dal 2012, in particolare, il dimagrimento del mattone è stato grossomodo compensato dall’aumento di valore degli asset finanziari. Tutto come prima? Non proprio. Innanzitutto il calo dei valori immobiliari ha colpito in media tutti i proprietari di casa – ricordo che abitiamo in un paese dove i due terzi circa delle famiglie hanno una casa di proprietà. al contrario l’aumento di ricchezza finanziaria ha favorito chi ne era provvisto, e ancor di più chi ha rischiato investendola, non certo chi ha tenuto i soldi in banca. E poi c’è un’altra cosa. Avere meno ricchezza reale e più ricchezza finanziaria significa che abbiamo scambiato la solidità del mattone con la liquidità. Che in tempi di volatilità ci mette poco a diventare gassosa.

I consigli del Maître: Il boom degli antidepressivi e quello del mattone

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

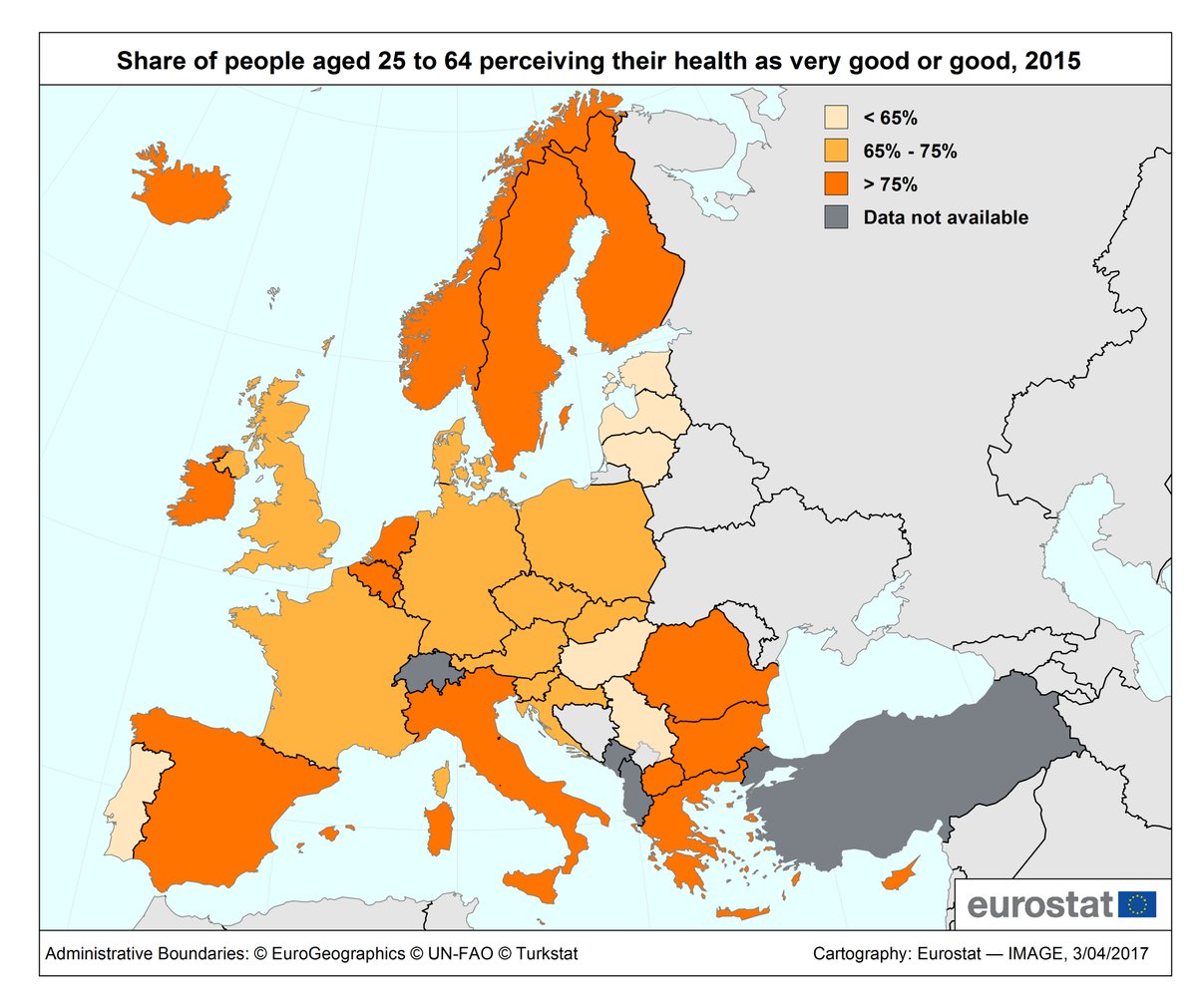

Poveri ma sani. La settimana scorsa, in occasione del World Health day, diversi istituti hanno rilasciato alcune informazioni interessanti che servono anche a sfatare alcuni luoghi comuni. Una di queste, rilasciata da Eurostat, dice che Grecia e Cipro sono i paesi con il maggior numero di cittadini che dice di avere una salute buona o molto buona, pari all’85% dei 15-64enni.

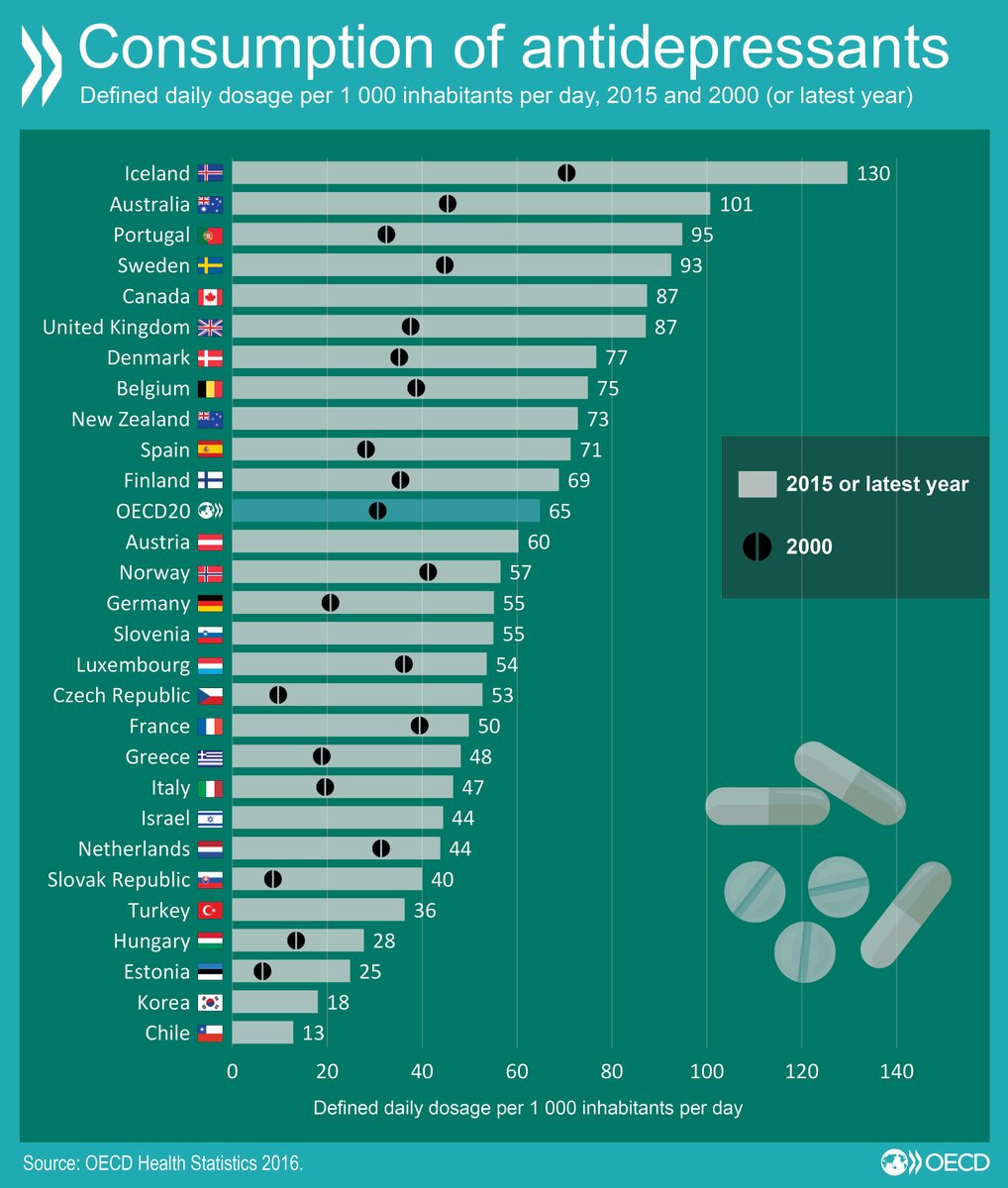

Come si vede dal grafico, anche noi italiani siamo messi abbastanza bene, a conferma del fatto che le difficoltà economiche – e la Grecia e Cipro ne hanno viste assai peggiori delle nostre – non sempre – o almeno non subito – hanno impatti sul benessere autentico della popolazione. Sempre la Grecia, ad esempio, si segnala per un numero moto basso, il 4,7%, di persone che soffrono di depressione e sta in coda alla classifica preparata da Ocse per il consumo di antidepressivi. In testa ci stanno gli Islandesi.

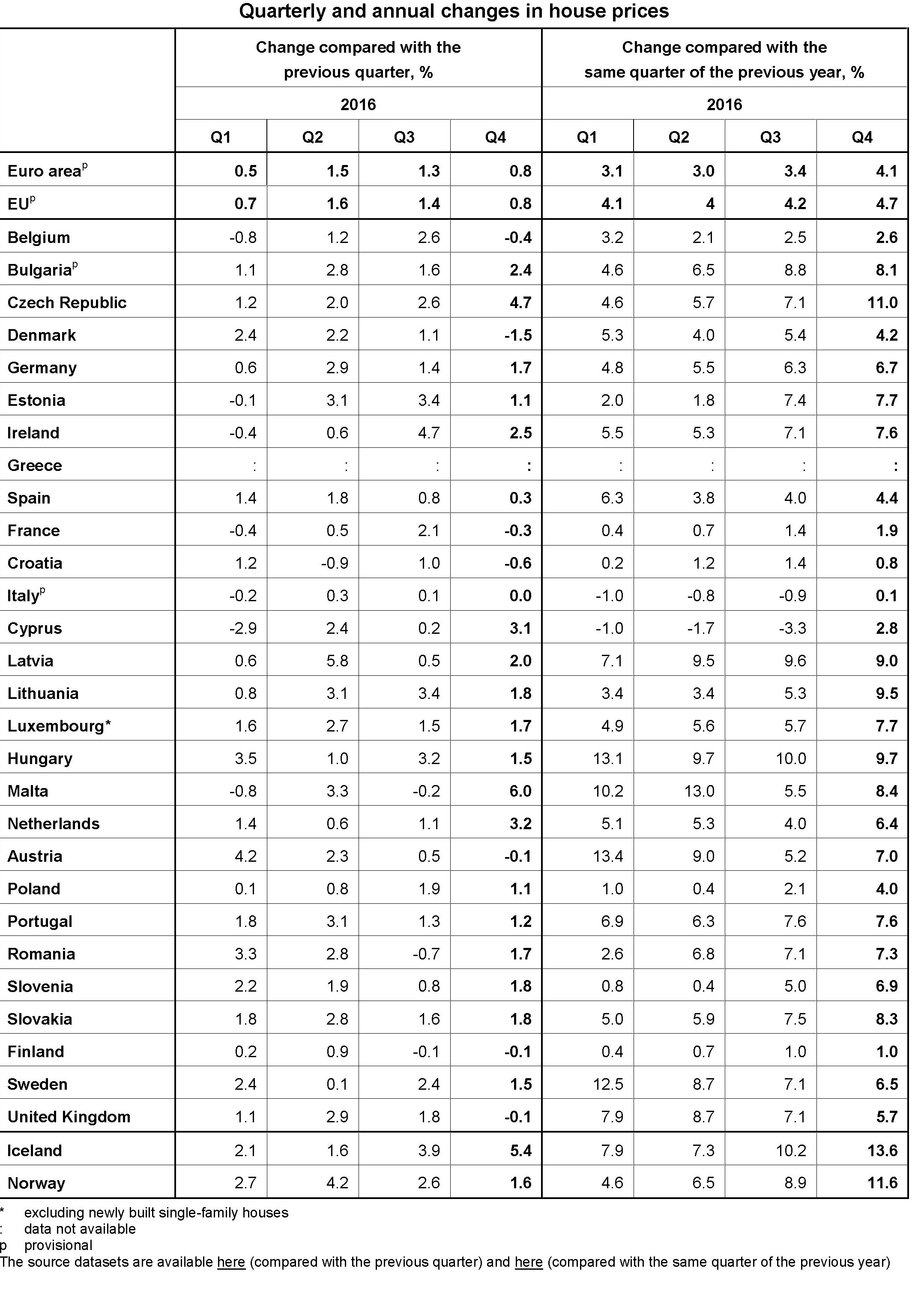

Il boom del mattone in Europa. Eurostat ha rilasciato i dati dell’andamento del mercato immobiliare nell’euro area e nell’Ue nell’ultimo quarto del 2016. Su base annuale i prezzi sono cresciuti del 4,1%, ma come sempre con grandi differenze fra i vari paesi. In Italia, ad esempio, la crescita è stata appena dello 0,1%, il primo dato positivo da diversi e dopo un calo dell’indice dei prezzi di oltre il 14% dal 2010. Ma la vera sorpresa è la Germania, dove i prezzi sono cresciuti del 6,7% su base annua, più dell’UK, con poco del 5% e dell’Olanda, dove i prezzi sono molto tirati (+6,4%) da diverso tempo. Si segnalano prezzi molto caldi anche nella parte orientale dell’Europa. Insomma, la ripresa del mattone sembra essersi avviata sul serio, ma è ancora presto per capire quanto sarà duratura e soprattutto sostenibile.

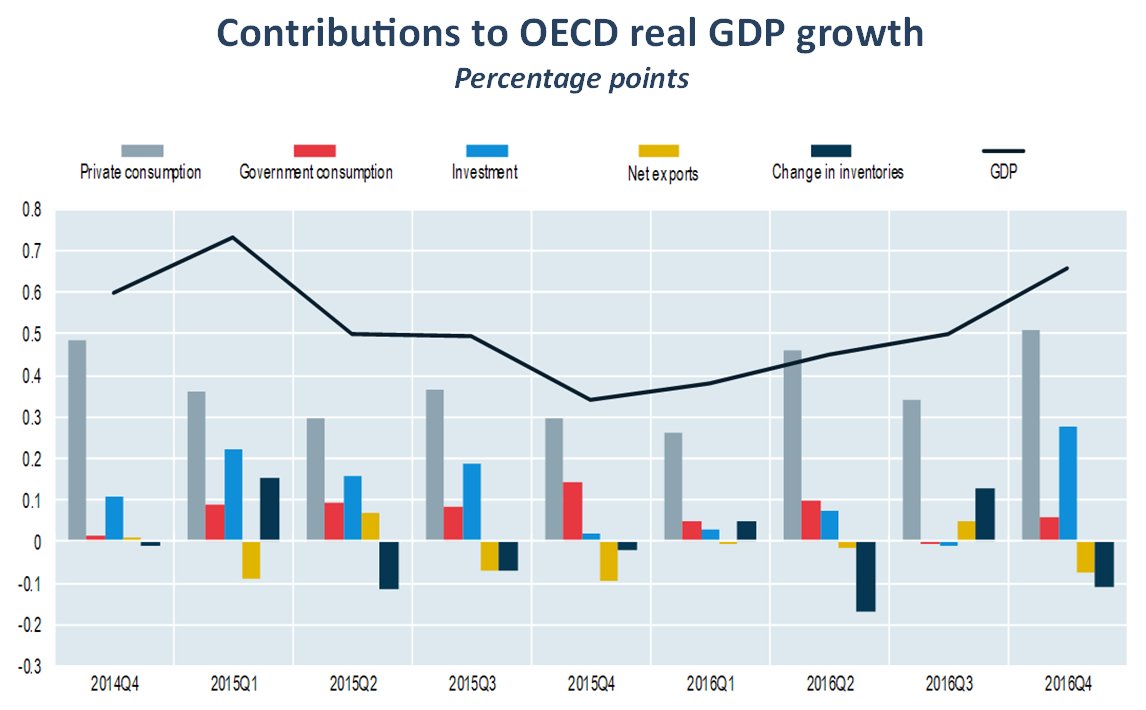

Si cresce grazie a consumi e investimenti. L’Ocse ha rilasciato una interessante ricognizione che fa il punto sulle varie componenti che hanno contributo alla cresciuta del pil nell’intera area nei vari trimestri dall’ultimo del 2014.

Si osserva chiaramente che, specie nell’ultimo quarto, uno degli impatti più rilevante, dopo il consumo privato, è arrivato dagli investimenti, che hanno contribuito per oltre 0,3 punti alla crescita dello 0,7 registrata rispetto al trimestre precedente. E’ interessante osservare che l’export netto. Al contrario, ha offerto un contributo negativo. Il segnale è interessante perché mette in secondo piano le esportazioni rispetto all’autentico driver della crescita, ossia il consumo privato e poi gli investimenti. Sarà per questo che pochi giorni fa dalla Bce è arrivato l’invito a fare aumentare i salari, la via più facile per fare aumentare i consumi e l’inflazione. Ma non è detto che sia anche la migliore. Chi ha la memoria lunga lo sa bene.

L’età del mattone. Gli andamenti demografici sono i migliori previsori del tasso di investimento nel settore residenziale. Così almeno conclude la Banca di Francia una ricognizione pubbicata la settimana scorsa dove si esamina l’andamento dei tassi di investimento residenziali rispetto al Pil nella zona euro e si mette in correlazione con l’andamento demografico. Come si osserva nella zona considerata il tasso di investimenti residenziali, dall’esplodere della crisi, è stato regolarmente inferiore alla crescita del pil. E secondo gli studiosi la chiave per comprendere questo andamento è il ciclo demografico. Contrariamente a quanto si crede, scrivono, non è la variabile finanziaria a fare la differenza, quindi la disponibilità di credito o il livello dei tassi, ma l’età. In particolare un aumento dell’1% nel numero delle persone di età compresa fra i 20 e i 49 anni è correlato con un aumento dell’1% del tasso di investimento nel settore immobiliare.

Fonte: Banca di Francia

Con i nostri tassi di crescita della popolazione c’è poco da stare allegri. L’immobiliare in futuro rischia di rimanere stagnante a lungo.

Cronicario: In Italia calano le sofferenze, non le tasse

Proverbio del giorno Le anime forti hanno volontà, quelle deboli desideri

Numero del giorno: 0,8 Crescita %prestiti al settore privato italiano su base annua

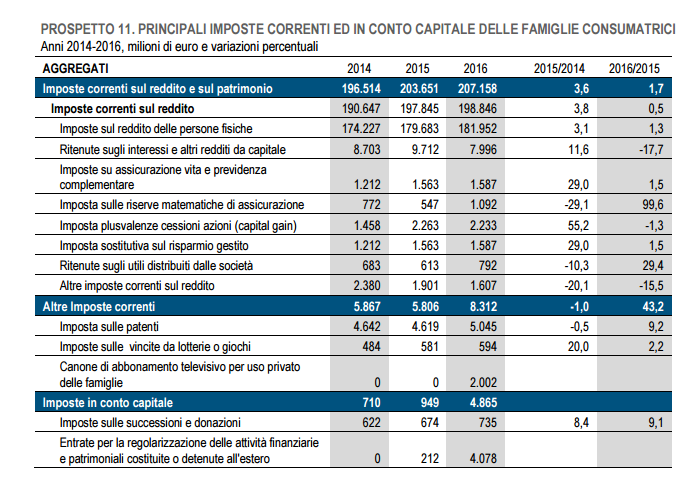

In America due cose sono ritenute sicure: la morte e il pagamento delle tasse. Qui da noi, nel Belpaese, solo una, perché di morte, superstiziosi come siamo, non parliamo mai: le tasse. Non nel senso che le paghiamo – c’è sempre una qualche voluntary disclosure in agguato – ma nel senso che aumentano sempre. Quando vi dicono che il governo – qualunque governo – ha diminuito le tasse, non credetegli: è una bufala. Poi prendetevi l’ultima release Istat sui conti nazionali e sbattetegli in faccia questa tabella.

Come si può osservare; nell’ultimo triennio in aggregato le imposte sono aumentate, e mi piacerebbe pensare che sia dipeso dal fatto che hanno pagato più persone o perché abbiamo prodotto più reddito, non perché sono state aumentati surrentiziamente i prelievi a carico di chi le pagava già.

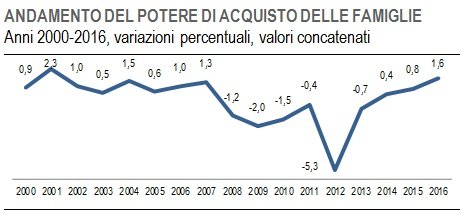

In ogni caso i conti raccontano di un’Italia che sta un filo meglio, almeno relativamente alla contabilità. Il risparmio aumenta

grazie alla crescita del potere d’acquisto

ma rimane il fatto che “l’incidenza delle imposte sul reddito disponibile è diminuita per le società finanziarie e non finanziarie, mentre è lievemente aumentata per le famiglie”. Che sentitamente ringraziano e strizzano i consumi per pagare le imposte. Ma anche per fare un qualche debituccio, visto che le banche sono tornate a far credito al settore privato, secondo le ultime rilevazioni di Bankitalia e sono proprio le famiglie a tirare la volata con una crescita del 2,2% dei prestiti a loro concessi.

In calo, sempre a febbraio, invece il tasso delle sofferenze bancarie: l’11,7% a fronte del 12,2% di gennaio. Fisco a parte, si soffre di meno.

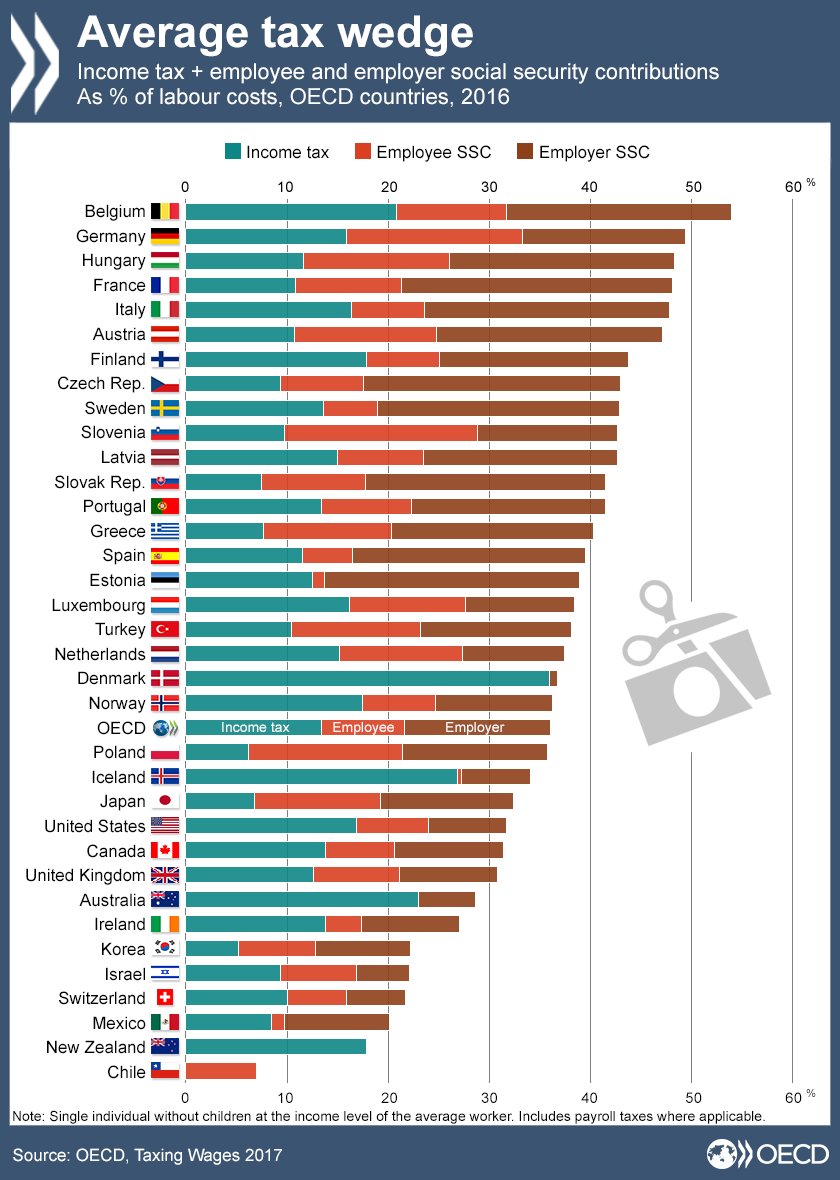

Il terzo tema della giornata lo lancia l’istituto di statistica tedesco che pubblica una gradevole statistica sul costo di un’ora di lavoro per gli imprenditori dell’industria e dei servizi.

Ora vorrei che qualcuno dei tanti cervelloni che ci cullano con le loro certezze metafisiche ci spiegasse come fa la Germania ad essere più competitiva di noi malgrado abbia un costo del lavoro più elevato. Se non ci credete, prendete anche la tabella OCSE, pure oggi sul pezzo.

Non so a voi, ma a me sorge il sospetto che i tedeschi vendano un sacco di roba perché producono roba di qualità, non (o almeno non solo) perché producono a costi competitivi. Ma se così fosse, che fine farebbe la Leggenda del Santo Svalutatore?

A domani.