Etichettato: cartolina maurizio sgroi

Cronicario: Scoperto il segreto per far crescere l’economia: ignorarla

Proverbio del 15 ottobre Non ridere dell’età avanzata, prega di raggiungerla

Numero del giorno: 21 Componenti del consorzio Libra costituito oggi

Ci voleva il genio italico, altro che. Scordatevi tutte quelle supercazzole prematurate a suon di matematica, che hanno trasformato il pensiero economico in una calcolatrice. Scordatevi il QE, il moltiplicatore magico, l’austerità espansiva e gli investimenti in deficit. Il segreto della crescita era semplice quanto misconosciuto. Salvo che da noi italiani, ovviamente.

Ed eccolo svelato: se si vuole far crescere un’economia la si deve ignorare. Fare come se non ci fosse. Non guardarla. Celarla agli occhi materni dello stato e a quelli paterni del governo. E vedrete che botti. Non ci credete? Eppure lo dice anche l’Istat.

Nel 2017 l’economia non osservata è cresciuta dell’1,5%. Che nel paese degli Zerovirgola è un successo straordinario, ne converrete. Si parla di un paio di centinaia di miliardi che nessuno guarda, che probabilmente originano quel centinaia di miliardi l’anno di tasse che nessuno paga, per la gioia di chissà di quante decine di migliaia di italiani inosservati anch’essi.

Che il passare inosservato sia il segreto della felicità, almeno quella economica, nell’epoca social-ista, poi, è quasi sublime. Nessuno ci darà il nobel per questo. Al massimo un like.

A domani.

Cronicario: Facciamo pace (fiscale) adesso o anche dopo

Proverbio del 30 aprile Il sapiente dubita della sua sapienza

Numero del giorno: 506.000 Famiglie che hanno avuto il Rei da gennaio 2018 a marzo 2019

Partire è come morire, lo sanno tutti. Perciò non stupitevi se tornando a casa dopo il lungo ponte avrete la sensazione di essere degli zombie. Anzi, siatene lieti: significa che siete intonati col resto del paese, che discute sempre delle stesse cose da alcuni decenni e continua a farlo.

Ve la faccio breve perché domani è di nuovo festa e mi stanco solo a pensarci. Stasera scadono i termini per la “pace fiscale”, nome social-edulcorato dell’ennesimo condono fiscale meglio noto come rottamazione-ter, che quindi ne evoca altre due già scontate. I bene informati ci fanno sapere che sono arrivate 1,3 milioni di domande, 800 mila delle quali avanzate on line e il resto agli sportelli.

Quest’ennesimo grande successo del governo del cambiamento, che fa il paio col milione abbondante di redditi di cittadinanza e i quasi 130 mila quotisti 100 che si preparano alla pensione, ci fa capire quanto siamo fortunati ad avere un governo così bene intonato con i bisogni autentici della cittadinanza.

Ora lo so che anche voi siete stanchi all’idea di un’altra festa domani e per giunta vi tocca pure sbrigarvi a fare quell’altra pratichetta pacificatrice, perché nel mezzo del ponte vi eravate dimenticati di quell’altro debituccio con Fisco non pagato. Ma non state a preoccuparvi. Vicepremier Uno (o Due fate voi) ha già detto che scaduto il termine di oggi, ne arriverà un altro. La pace prima di tutto.

Buon primo maggio.

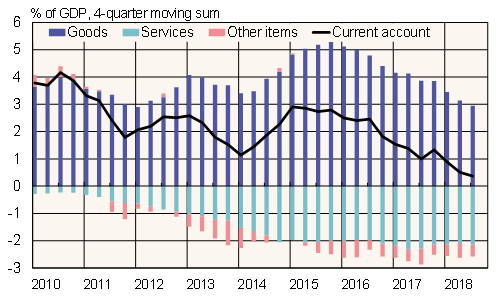

Cartolina: La scomparsa del surplus cinese

C’era una volta una Cina che aveva avanzi correnti notevoli, che generavano insieme invidia e irritazione. Il miracolo cinese concorreva agli squilibri globali – si diceva – e le notevoli esportazioni cinesi di merci corrompevano le virtuose manifatture occidentali, impoverendo milioni di abitanti del ceto medio. Questa storia, ammesso che mai sia stata vera, ormai non lo è più, e da anni. I cinesi continuano ad avere un robusto attivo sulla bilancia delle merci, ma spendono sempre più i loro soldi, per lo più perché hanno scoperto il piacere di viaggiare all’estero, con ciò cumulando notevoli deficit sul conto dei servizi. In più pagano profumate rendite ai signori del capitalismo occidentale che sono andati laggiù a costruire fabbriche. E così il surplus corrente cinese ormai si avvia a sparire. Quest’anno sarà di poco superiore allo zero e l’anno prossimo chissà. La Cina che c’era non c’è più. Rimane la domanda sulla Cina che ci sarà.

Cartolina: Il potere del mercato

I cicli economici che importano davvero richiedono decenni per svolgere i loro effetti. Quello iniziato negli anni ’80, che ha trovato nei ’90 il suo propellente e nell’inizio del XXI secolo il suo svolgimento, mostra oggi il suo esito nella forma dei vari populismi che insidiano l’economia internazionale con le loro diverse declinazioni di primazie. Il ciclo iniziato negli anni ’80 ripercorreva sentieri antichi, costruiti sul pensiero dello stato minimo e del potere del mercato, con ciò alimentando la narrazione del libero scambio quale strumento di perfezionamento delle vocazioni produttive a vantaggio del consumatore. L’incremento del commercio che ne è conseguito ha consentito alle grandi aziende internazionali molti profitti, specie dopo la crisi, e ha prodotto anche molta occupazione. Senonché il benessere gocciolato dai forzieri delle multinazionali ha favorito i poveri dei paesi emergenti assai più che quelli dei paesi avanzati, che però fanno opinione. Col risultato che adesso i mercati vengono questionati e si riaffaccia nel dibattito pubblico la seduzione dell’autarchia, spacciata come libertà dall’altro, e dello stato, invocato a gran voce come nume tutelare degli interessi diffusi. I mercati rivolgeranno altrove la loro attenzione, probabilmente. Magari laddove i profitti sono rimasti a lungo contenuti. Laggiù non troveranno parlamenti e opinioni pubbliche come le nostre. Ma saranno questi regimi più o meno autocratici a sperimentare il potere dei mercati. Probabilmente si intenderanno meglio.

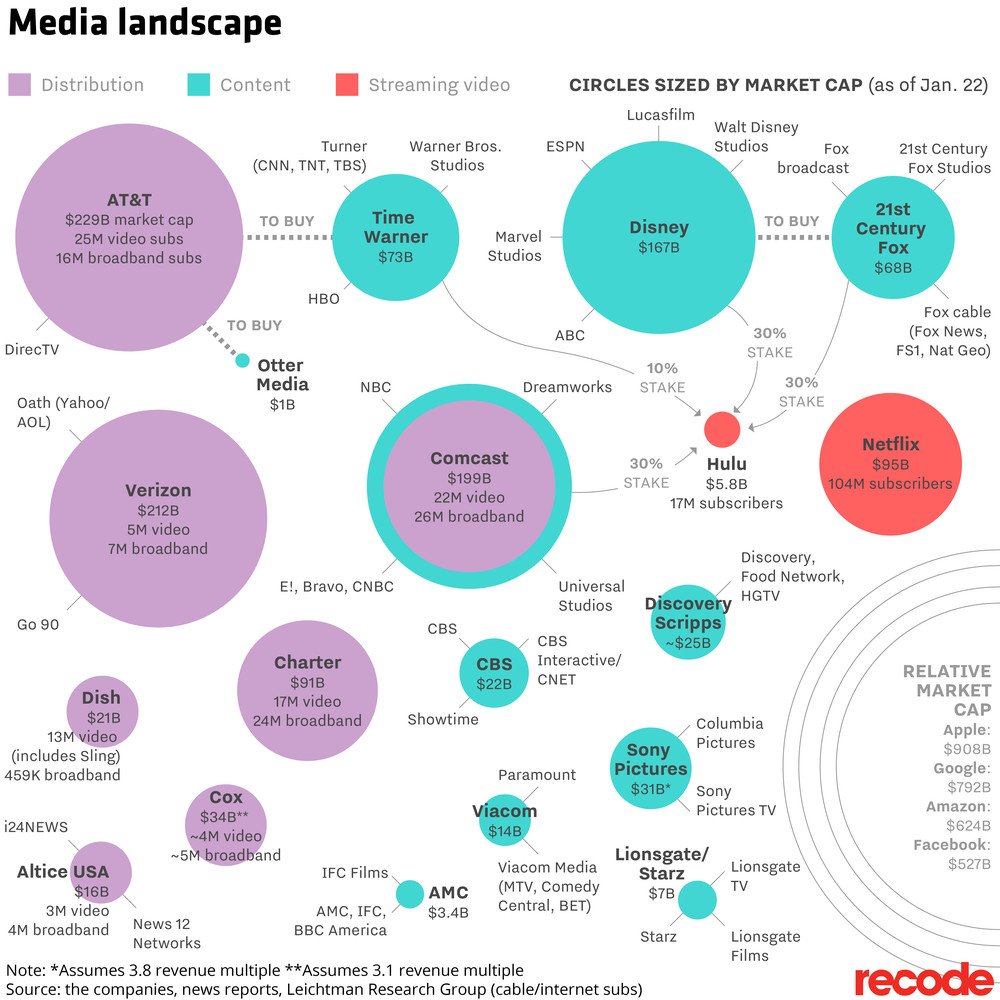

Cartolina: La Grande Trasformazione dei media

Provare a capire che sarà di quel piccolo mondo antico di giornali, radio, televisioni, con i suoi riti e le sue insopportabili manie, una volta che la Grande Trasformazione iniziata negli Usa sarà portata a compimento è esercizio arduo anche per i previsori più spericolati. E’ difficile far congetture che non siano distopiche: i media, ormai strutture complesse con le radici in forma di cavi sottomarini che fioriscono sul nostro smartphone, grazie al quale ci trasformano in user onnivori e saccenti. Stomaci parlanti. Media noi stessi infine, sempre da soli pure se con milioni di follower. Ma poiché nessuno conosce il futuro, per adesso possiamo solo osservare Netflix, che ha creato dal nulla un mercato gigantesco usando le tecnologie di streaming, mentre At&T prova a conquistare Time Warner e la Disney compra la 21 Century Fox. I distributori di dati tentano di integrare i creatori di contenuti per realizzare il veicolo perfetto per l’intrattenimento digitale, il grande business del XXI secolo. Sullo sfondo s’intravedono i giganti del web. La capitalizzazione di uno solo di loro è superiore a quella di tutti i soggetti tradizionali messi insieme e già questo basta a valutarne il peso specifico in questo particolarissimo ecosistema. Facebook, Apple, Google e gli altri nascono già integrati. Sono nativi digitali. Stanno in cima alla catena alimentare. Nessuno conosce il futuro. Ma si può coltivare qualche sospetto.

Cartolina: La pace costa più della guerra

Quasi nove anni son trascorsi da quando l’allora presidente Obama promulgò uno degli stimoli fiscali più costosi della storia recente Usa per rianimare un’economia ancora profondamente prostrata dal crack del 2008. Gli americani non fecero in tempo a digerire il maxi salvataggio da 700 miliardi del loro sistema finanziario (poi ne verranno impiegati solo 450), deciso nel 2008 col programma Tarp, che il nuovo governo dovette farsi carico di sovvenzionare una straordinaria quantità di misure per stroncare la recessione e la sfiducia che stavano divorando il paese. Il Congresso approvò misure per 787 miliardi, mostrando ancora una volta di non badare a spese. Dentro c’erano tagli fiscali per 288 miliardi, benefit per i disoccupati per altri 224, e 275 di fondi per contratti federali, forniture e prestiti. La ripresa arrivò e tutto è bene quel che finisce bene. Pure se a conti fatti l’ufficio del Congresso ha scoperto che l’American Recovery and Reinvestment Act, questo il nome del gigantesco provvedimento, è costato al contribuente più di quanto previsto: 840 miliardi in nove anni. Per avere un termine di paragone, le operazioni militari in Iraq, fra il 2002 e il 2014, sono costate meno, “appena” 812 miliardi. La pace è più costosa della guerra. Adesso l’hanno scoperto anche gli americani.

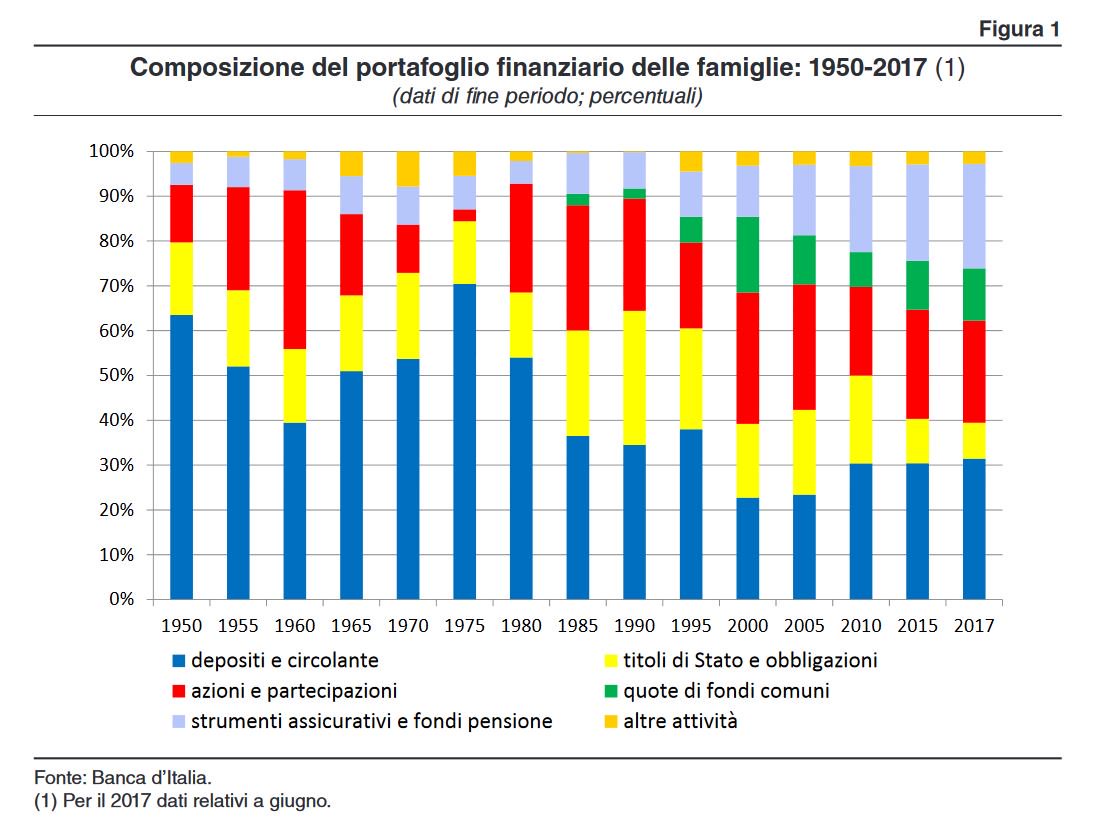

Cartolina: Quando eravamo azionisti

Guardo la composizione degli asset delle famiglie italiane dal 1950, illustrata di recente dalla Banca d’Italia, e noto con sorpresa che mai più, dopo il 1960, gli italiani ebbero una quota così rilevante di azioni sul totale dei loro attivi. Dopo il 1950, quando, ancora poveri e di cultura contadina, tenevamo più del 60 per cento dei nostri risparmi in banca, il capitalismo ben temperato del dopoguerra trasformò gli italiani in impavidi azionisti che spostavano il denaro dalle banche e lo portavano in borsa. Sono i miracoli della crescita di quegli anni, che non rivedremo più. Poi l’incantesimo si rompe. Già nel 1965 la quota di azioni sul totale crolla e risalgono i depositi. Eppure erano ancora gli anni del boom, mi dico. Ma poi mi torna in mente un vecchio libro che raccoglie le memorie di Guido Carli, dove l’ex governatore della Banca d’Italia, lamentava la nazionalizzazione dell’energia elettrica e la nascita dell’Enel che, a suo dire, aveva distrutto il nascente mercato azionario italiano, trasformando di fatto l’impavido piccolo investitore in qualcos’altro. Forse aveva ragione forse no. Ma d’altronde quelli erano anche gli anni dell’Iri di Giuseppe Petrilli e dello Stato interventista. Il mercato diventava fuori moda e così la passione per il capitalismo. E così, dieci anni dopo, gli italiani, nel pieno della bufera dell’inflazione a due cifre, tornavano a investire il loro risparmio per il 70 per cento nei conti correnti o lo tenevano liquido. Più di quanto facessero nel 1950. La passione per il capitalismo dura poco se lo Stato gli fa concorrenza.

Cartolina: Il miracolo giapponese

Guardo sorpreso il notevole miracolo compiuto dalle economie di mezzo mondo fra il 2006 e il 2016, riuscendo a far crescere il debito globale, già esorbitante, a un livello ancor più elevato. Al netto del caso tedesco e argentino – e mai economie e motivi furono più differenti – tutti gli altri paesi censiti dal Fmi hanno aumentato il peso delle proprie obbligazioni, col Giappone a far scuola, visto che ormai s’avvia deciso verso il 400 per cento del pil. Laggiù, come da noi a ben vedere, il governo conduce questa crescita felice, sfiorando ormai il 240 per cento di debiti sul pil dal 184 del 2006. D’altronde da allora il Giappone non ha risparmiato calcioni all’economia, afflitta da oltre un ventennio di crescita anemica e inflazione rasoterra, pure a fronte di una sostanziale piena occupazione. Il governo non si è (non ha) risparmiato e tuttavia l’economia giapponese è sempre la stessa: forte e insieme pigra. Un gigantesco lottatore di sumo avanti con l’età. La sua irritante indifferenza agli stimoli fiscali e monetari contraddice tutto ciò che pensiamo di sapere sul funzionamento dell’economia. E questo in fondo è il vero miracolo giapponese.

Cronicario: La Commissione tace, Padoan acconsente

Proverbio del 10 ottobre Chi termina per primo aiuta il suo compagno

Numero del giorno: 3.714.137 Extracomunitari regolari in Italia

E niente: dopo il dato tedesco di ieri sulla produzione industriale, che ha stracciato al rialzo qualunque previsione, la nostra Istat non ci poteva stare. E infatti ha rilanciato. O almeno c’ha provato. Alla solita ora è arrivata la nota del buongiorno, ormai immancabile, e che ci dice?

Che produciamo alla grande anche noi: pure ad agosto. Tié: mica siamo forti solo sugli agriturismi. Lo spirito italico, come ogni mattina, esce sedotto e rafforzato dalla cura Istat.

Ma niente rispetto a quando, a una cert’ora, leggo sulle agenzie una dichiarazione meravigliosa del ministro Padoan. Il nostro eroe c’informa che l’Italia “ha chiesto e ottenuto fin qui un aggiustamento strutturale dello 0,3 invece di quello previsto”, visto che la Commissione “non ha fatto nessuna obiezione”.

E’ chiaro dai: il governo ha inviato una lettera per dire che aggiusta lo 0,3 e la Commissione “ha detto di aver ricevuto questa richiesta e non ha obiettato”. E finalmente capisco la filosofia intrinseca della Commissione Ue.

La Commissione tace, e il governo acconsente: non è un mondo fantastico? E non avete ancora visto i dati dei prestiti bancari ad agosto. I nostri capitani d’industria devono ancora smaltire il +0,3% di luglio, visto che ad agosto hanno fatto -0,1. Ma le famiglie in compenso – che poi sono le uniche ad avere i soldi in Italia – hanno strappato un +2,7% che fa molto tedesco, bissando il risultato di luglio.

Per completare la nostra felicità in questa giornata di gioia, arriva pure il Fmi che rialza insieme le stime del pil 2017, all’1,5% e quelle del debito pubblico, al 133% del pil (e per fortuna che il pil sale). Il Fmi stima che il debito pubblico tornerà al 120,2% nel 2022, quindi dopodomani. E poi dicono che sono io l’ottimista.

A domani.

Cartolina: L’interesse per il debito

Ecco un bellissimo dilemma per chi si diletta di economia: sono i tassi bassi che fanno salire il debito globale, oppure è il debito che, aumentando, schiaccia i tassi? Viene prima l’uovo dell’interesse, o la gallina del debito? Difficile rispondere. E tuttavia bisogna pur provare a spiegarsi perché nel 1986 i tassi reali fossero al 4 per cento e il debito di poco superiore al 150 per cento del pil del G7 più la Cina, mentre oggi, che i tassi sono a zero, il debito supera il 270 per cento. Potremmo farcene una ragione raccontando che in questi trent’anni ci sono state mille crisi, più o meno gravi, che ogni volta hanno costretto i governi, per il tramite delle loro banche centrali, a dare sempre un po’ di più chiedendo in cambio sempre un po’ di meno. Oppure scegliere la versione secolarista, secondo la quale forze profonde concorrono a deprimere i nostri tassi e ci spingono ad accumulare debiti, che a ben vedere sono anche crediti e perciò non è detto facciano male. Nel dubbio accolgo la spiegazione più didascalica: in questi decenni di turbolenze, è aumentato l’interesse per il debito. Quello sui debiti seguirà.