Etichettato: risparmio degli italiani

C’è sempre più estero negli investimenti finanziari delle famiglie italiane

Fra le tante informazioni utili che si possono leggere sfogliando l’ultima relazione annuale di Bankitalia, vale la pena segnalare quelle raccolte attorno a una questione che pare stia diventando sempre più strategica nella gestione del dibattito pubblico, ossia la ricchezza delle famiglie italiane. Da quando le cattive condizioni della finanza pubblica sono diventate un tema d’interesse internazionale infatti – ossia da quasi un trentennio – i salvadanai degli italiani sono l’argomento preferito dei politici. Quasi che gli uni compensassero l’altra, e chissà se un giorno non sarà davvero così.

In attesa di scoprirlo, è interessante sapere cosa ne pensino gli interessati, ossia le famiglie, e quindi osservare le loro scelte di investimento, che sono un ottima cartina tornasole per provare a indovinare dove si diriga la fiducia degli italiani.

Cominciamo da un’osservazione generale. “Tra le principali economie dell’area dell’euro, l’Italia è il paese che nel

2018 ha registrato il maggiore calo delle attività finanziarie nel portafoglio delle famiglie”, sottolinea Bankitalia, specificando che “la perdita di valore delle attività finanziarie, pari nell’anno al 4,4 per cento e a oltre 190 miliardi è stata recuperata per meno della metà con l’aumento dei corsi nei primi mesi del 2019”.

La performance peggiore che si è registrata nel nostro paese dipende da vari fattori, ovviamente, interni ed esterni. Ma ciò che è emerso è che nella seconda parte del 2018 le famiglie hanno ridotto gli investimenti in attività finanziarie per circa il 20% del totale, per un importo pari a 37 miliardi. Sono cresciuti i depositi a vista e gli acquisti di polizze assicurative a rendimento minimo garantito. Al contrario sono state vendute azioni e sono diminuite anche le quote di fondi comuni sottoscritti.

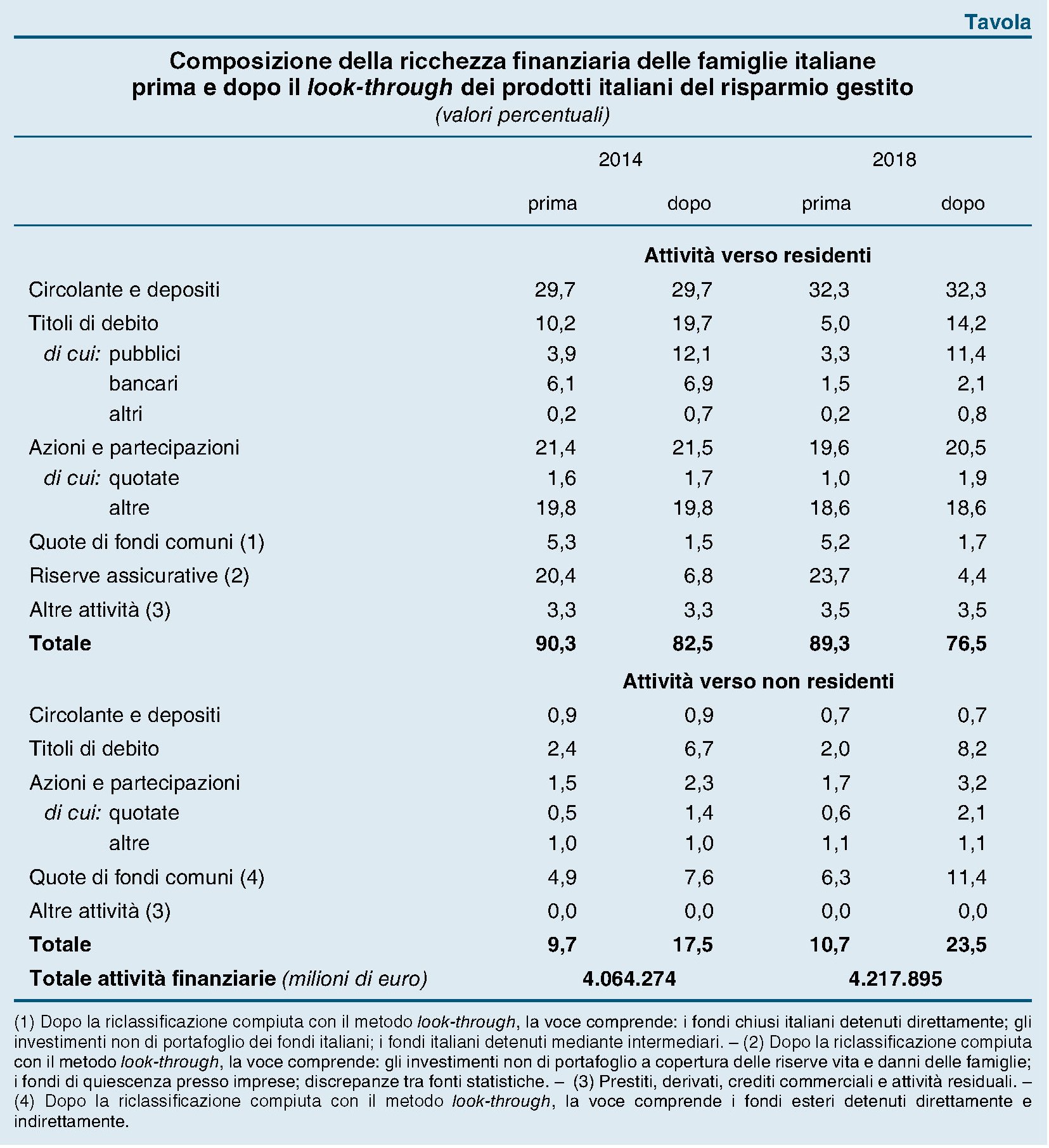

E’ interessante osservare che “nonostante la volatilità dei prezzi, sono tornati a crescere gli acquisti di titoli di Stato che garantiscono rendimenti alti ai risparmiatori che li mantengono in portafoglio fino alla scadenza”. La tabella sotto riepiloga lo stato degli attivi nel 2018 nel confronto con l’anno precedente. Come si può osservare la quota di titoli pubblici è passata dal 3 a, 3,3%.

L’aspetto più interessante, tuttavia, è l’accresciuta propensione delle famiglie a sottoscrivere quote di fondi comuni e previdenziali diversi dal Tfr. Nel 2018 queste quote hanno raggiunto il 31% del totale, a fronte del 17 del 2017. “Questi strumenti hanno consentito ai risparmiatori di diversificare maggiormente i rischi del portafoglio, anche attraverso più ampi investimenti sui mercati internazionali”. E questo è un punto saliente. “Sebbene le attività verso residenti rimangano largamente prevalenti, – spiega Bankitalia – le attività verso non residenti registrano un aumento rilevante, dall’11 al 24 per cento del portafoglio finanziario”.

La conclusione a cui arriva Bankitalia, ossia che le famiglie spostano sempre più all’estero i propri risparmi, si ricava riclassificando gli attivi secondo un metodo econometrico (look through) che permette di conoscere le attività sottostanti ai prodotti del risparmio gestito. Si tratta di uno strumento che ha qualche limite, ma che comunque consente di osservare con maggior finezza i flussi lordi degli investimenti, andando a vedere su quali asset i gestori indirizzino i loro acquisti.

Bankitalia ha svolto un confronto fra i dati del 2014 e quelli del 2018 (tabella sotto) che ci consente di avere alcune informazioni.

La prima, più evidente, è che c’è stato un calo rilevante del peso del comparto obbligazionario, 14 punti percentuali, in parte guidato dalle obbligazioni bancarie, pure se le obbligazioni rimangono la componente prevalente (65%) del portafoglio delle famiglie. “Il calo delle obbligazioni – spiega la Banca – è riconducibile ai titoli di Stato italiani e alle obbligazioni bancarie; è invece aumentato il peso delle obbligazioni estere, in particolare di quelle emesse da società non finanziarie”. Quanto a queste ultime è emerso che tramite il risparmio gestito le famiglie hanno investito in obbligazioni emesse da imprese non finanziarie Usa e francesi.

Insomma, pure se la voglia di Btp è tornata timidamente ad affacciarsi nele preferenze della famiglie, quella di investire all’estero è stata assai più robusta. Prima l’Italia è facile a dirsi. Comprare prima l’Italia è un po’ più difficile a farsi.

Cartolina: Quando eravamo azionisti

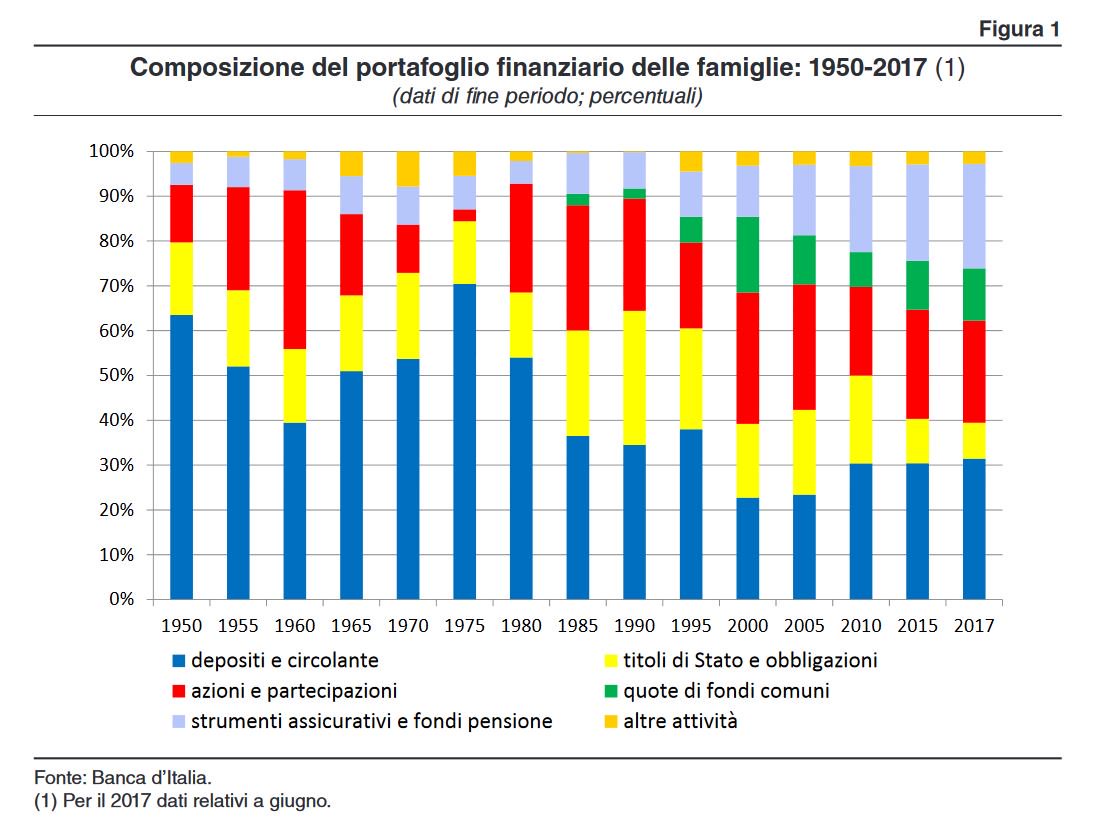

Guardo la composizione degli asset delle famiglie italiane dal 1950, illustrata di recente dalla Banca d’Italia, e noto con sorpresa che mai più, dopo il 1960, gli italiani ebbero una quota così rilevante di azioni sul totale dei loro attivi. Dopo il 1950, quando, ancora poveri e di cultura contadina, tenevamo più del 60 per cento dei nostri risparmi in banca, il capitalismo ben temperato del dopoguerra trasformò gli italiani in impavidi azionisti che spostavano il denaro dalle banche e lo portavano in borsa. Sono i miracoli della crescita di quegli anni, che non rivedremo più. Poi l’incantesimo si rompe. Già nel 1965 la quota di azioni sul totale crolla e risalgono i depositi. Eppure erano ancora gli anni del boom, mi dico. Ma poi mi torna in mente un vecchio libro che raccoglie le memorie di Guido Carli, dove l’ex governatore della Banca d’Italia, lamentava la nazionalizzazione dell’energia elettrica e la nascita dell’Enel che, a suo dire, aveva distrutto il nascente mercato azionario italiano, trasformando di fatto l’impavido piccolo investitore in qualcos’altro. Forse aveva ragione forse no. Ma d’altronde quelli erano anche gli anni dell’Iri di Giuseppe Petrilli e dello Stato interventista. Il mercato diventava fuori moda e così la passione per il capitalismo. E così, dieci anni dopo, gli italiani, nel pieno della bufera dell’inflazione a due cifre, tornavano a investire il loro risparmio per il 70 per cento nei conti correnti o lo tenevano liquido. Più di quanto facessero nel 1950. La passione per il capitalismo dura poco se lo Stato gli fa concorrenza.

Esercizi di retorica sull’Istat: l’aumento del reddito degli italiani

Sinceramente mi chiedo, e vorrei tanto saperlo, quanti di coloro che si sono affrettati a sputar sentenze sugli ultimi dati dei redditi italiani rilasciati da Istat conoscano la semplice definizione di reddito disponibile. Perché di questo parla l’Istat.

Son persuaso, perchè rotto alla consuetudine della superficialità nazionale, che molti leggano l’aumento del reddito disponibile come un sinomino dell’aver più soldi in tasca. E certo è facile pensarlo.

Sicché parte la sarabanda. Grandi protagonisti, ovviamente, gli 80 euro del governo, che qualsiasi dilettante come me associa, per deduzione, al risultato certificato da Istat in un’equazione logica tipo: il governo ha dato gli 80 euro, e quindi è aumentato il reddito disponibile.

Sicuramente lo sapete già perché vi avranno bombardato con questa notizia, ma ve lo ricordo: nel terzo trimestre 2014 il reddito disponibile è aumentato, in valori correnti (non quindi costanti) dell’1,8% rispetto al trimestre scorso, e dell’1,4% rispetto al terzo trimestre 2013.

Poiché siamo affamati di buone notizie, immersi come siamo in un tempo buio e terrificante, ecco che ci basta sapere questo. Solo pochissimi sfuggiranno alla retorica incoraggiata dalla statistica, che poi a questo serve la statistica, per chiedersi magari: ma ammesso pure che io abbia più soldi in tasca, cosa ci ho fatto?

La risposta, anche questa accreditata dai numeri dell’Istat è: niente.

La spesa delle famiglie, infatti, è rimasta inchiodata, rispetto al trimestre precedente, malgrado il reddito disponibile sia aumentato nello stesso periodo dell’1,8%, col risultato che è aumentato il risparmio dell’1,6%, sempre rispetto al trimestre scorso.

E poiché nella contabilità nazionale nulla si crea e nulla si distrugge, ma tutto si trasforma, ecco che troviamo il contraltare di questo aumento di risparmio privato nella diminuzione dello 0,2% dell’avanzo primario delle amministrazioni pubbliche, che sempre venerdì scorso l’Istat ha accertato nel terzo trimestre del 2014, rispetto al terzo trimestre 2013.

Per farvela breve: il governo ha aumentato la sua spesa pubblica per dare più soldi ad alcune famiglie italiane e queste li hanno messi da parte. Così magari potranno pagare con più tranquillità il conto, che prima o poi arriverà, che il governo presenterà. Almeno così sembrano pensarla le famiglie, visto che non hanno speso nulla di più del solito.

Ma qui vorrei parlarvi d’altro, anche perché rifuggo qualsiasi tentazione retorica, che sarebbe facile sperimentare, visto che siamo circondati da quella altrui, e discorrere invece proprio della definizione di reddito disponibile che è l’unica che dovremmo conoscere per apprezzare nel mondo giusto il dato Istat, lasciando magari da parte le nostre convinzioni da bar e avendo l’umiltà di leggere cosa intenda l’istituto di statistica con questa definizione.

Poiché mi reputo ignorante, corro a leggere cosa dice il glossario alla fine della nota Istat e leggo la seguente definizione alla voce reddito lordo disponibile: “Rappresenta l’ammontare di risorse correnti degli operatori destinato agli impieghi finali (consumo e risparmio)”.

La prima cosa che mi incuriosisce è che la nota parla di reddito disponibile. La definizione invece di reddito lordo disponibile. Mi chiedo se significhi qualcosa.

Corro sul sito dell’Istat e, in uno dei tanti rapporti sul reddito delle famiglie consumatrici, del febbraio 2011, trovo quest’altra definizione di Reddito lordo disponibile: “L’aggregato che esprime i risultati economici conseguiti dalle Famiglie residenti. Si calcola sommando ai redditi primari le operazioni di redistribuzione secondaria del reddito (imposte, contributi e prestazioni sociali, altri trasferimenti netti)”.

Per chi non lo sapesse, i redditi primari si ottengono sommando il risultato lordo di gestione, al reddito misto, ai redditi da lavoro dipendente e ai redditi da capitale. Ovviamente ognuna di queste voci corrisponde a una definizione più o meno astrusa che vi risparmio perché vi annoierei troppo, ma che trovate in un qualunque manuale (ricordate che ormai è in vigore il SEC 2010) di contabilità nazionale.

Ottenuti tali redditi primari, bisogna detrarre le imposte correnti e i contributi sociali, aggiungere le prestazioni sociali e eventuali altri trasferimenti netti, ed ecco che otteniamo il nostro mitico reddito disponibile lordo che, semplicisticamente, la prima definizione tratta come l’insieme delle risorse disponibili per consumi e risparmi. La qualcosa è sicuramente vera, ma come vedete dietro c’è tutto un mondo che bisogna ricordare per poterla comprendere.

Un aumento del reddito, proprio per come è stato definito, può dipendere infatti da svariate cose: può aumentare uno dei redditi che compongono il reddito primario, oppure possono diminuire imposte e contributi, o magari aumentare i trasferimenti. Oppure, come è stato il caso del terzo trimestre 2014, può diminuire l’inflazione è così aumentando il valore relativo del reddito.

Se teniamo conto dell’andamento dei prezzi, infatti, il potere d’acquisto, sempre nel trimestre considerato, è aumentato dell’1,9%, ossia più del reddito disponibile.

Essendo così definito, perciò, un aumento del reddito non corrisponde necessariamente a maggiori entrate, ma può essere provocato anche da minori uscite. E spero sia chiara, a questo punto, la differenza.

Uno poi può anche dire: cosa vuoi che m’importi, quel che conta è che ho più risorse a mia disposizione per i consumi o i risparmi, come dice la prima definizione.

E qui torniamo al punto di partenza. Cosa mi serve un aumento di reddito se poi non lo utilizzo? Da un punto di vista macroeconomico a niente.

Se non aumentano i consumi, che pesano circa il 60% del nostro Pil, non aumenta il prodotto, se anche gli investimenti delle famiglie rallentano, dello 0,2 secondo la nota Istat nel terzo trimestre rispetto al precedente e dello 0,4% rispetto al 2013 e se gli investimenti fissi delle imprese calano (-0,6 terzo trimestre su secondo e -3,7 sul 2013), la quota di profitto delle imprese cala (-0,2 sul secondo trimestre e -2,1 sul 2013) allora l’aumento di reddito disponibile non ha migliorato la nostra economia. L’ha resa solo più guardinga.

E a ragione.