Etichettato: the walking debt maurizio sgroi

La metamorfosi del settore produttivo italiano

L’ultima relazione annuale dell’Istat contiene anche una ricognizione molto interessante sull’evoluzione del nostro sistema imprenditoriale, alle prese con una doppia recessione, fra il 2009 e il 2011, una ripresa ciclica, iniziata intorno al 2014, e adesso nuovamente scosso dalla crisi sanitaria. Se, come insegnano i proverbi, ciò che non ti uccide ti rinforza, dovremmo dedurne che alla fine di quest’ennesimo terremoto, il sistema delle imprese italiano ne uscirà più forte. Almeno questa è la speranza.

Ciò non toglie che nel frattempo dovremo fare i conti con le rovine. Sapendo, peraltro, che non è affatto detto che questo miglioramento qualitativo, ammesso che arriverà, sia capace di coniugarsi con un livello quantitativo adeguato a esprimere l’occupazione di cui ha bisogno un paese come il nostro. La teoria e la storia ci ricordano che esistono livelli eccellenti di sotto-occupazione delle risorse.

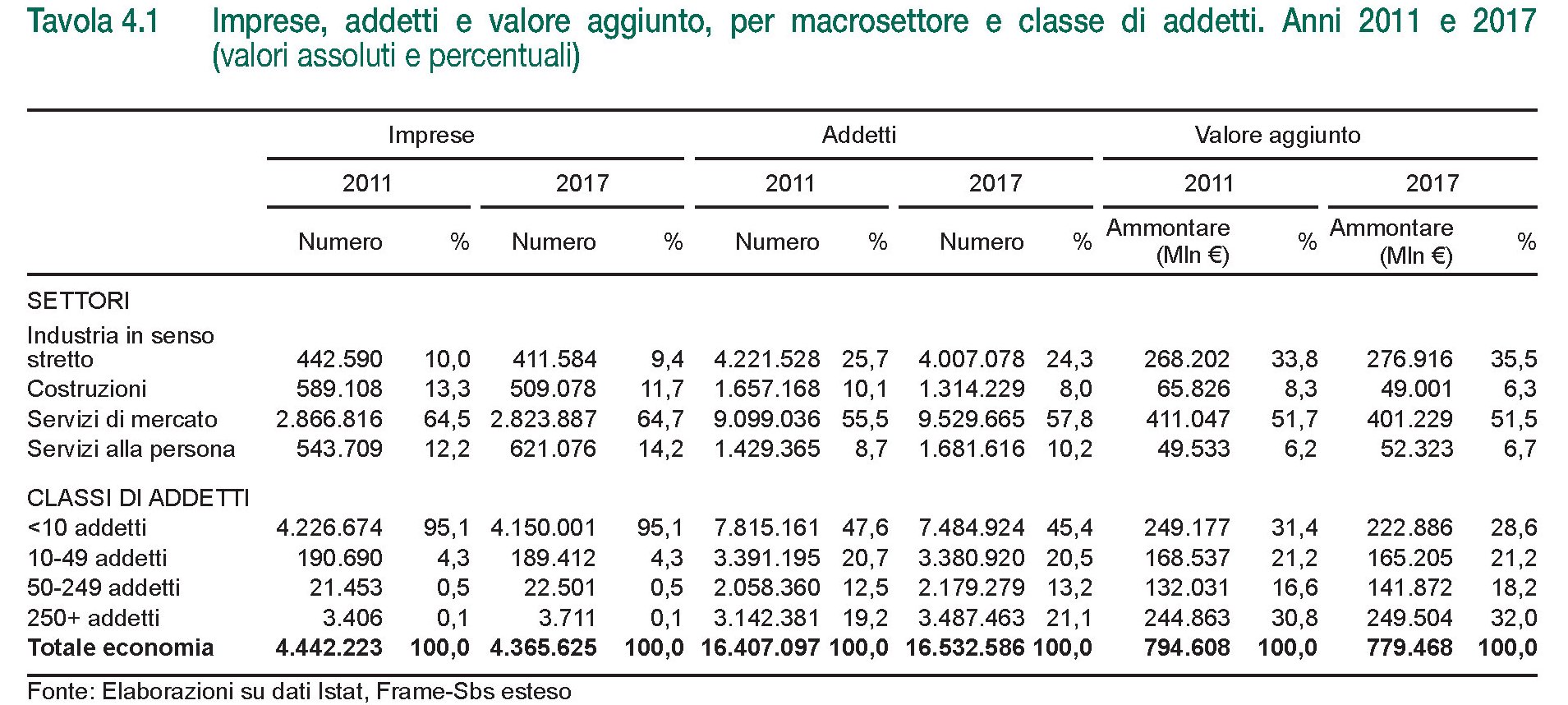

L’esperienza maturata nell’ultimo decennio, in tal senso, solleva qualche preoccupazione. “Durante gli anni della ripresa ciclica (2014-2017) – scrive Istat – il sistema delle imprese non aveva del tutto ricostituito la base produttiva persa durante la prolungata recessione del periodo 2011-2014. Nel 2017 le imprese attive in Italia erano ancora quasi 80mila in meno rispetto a quelle operanti nel 2011 (-1,7 per cento), gli addetti erano oltre 125mila in meno (-0,7 per cento) e il valore aggiunto complessivo era dell’1,9 per cento inferiore a quello di sette anni prima”.

Questo ridimensionamento è avvenuto a fronte di una ricomposizione settoriale profonda che ha colpito le costruzioni e l’industria in senso stretto. Le imprese operanti nelle costruzioni sono diminuite del 13,6% e hanno perso il 20% degli occupati oltre a un quarto dell’intero valore aggiunto. Quanto all’industria in senso stretto, fra il 2011 e il 2017 sono diminuite le imprese del 7%, gli addetti del 5,1% ma il valore aggiunto è aumentato del 3,3%. Quindi meno soggetti economici hanno aumentato il valore della produzione.

Se guardiamo al terziario, i risultati sono stati ancora diversi. Sono cresciuti gli addetti nel settore dei servizi di mercato (+4,7%) pure se sono diminuite le imprese (-1,5%) e anche il valore aggiunto (-2,4%). Per i servizi alle persone sono cresciute si le imprese (+14,2%) sia gli occupati (+17,2%) e anche il valore aggiunto (+5,6%). Una buona notizia a metà: in entrambi i settori è diminuita la produttività e soprattutto sono aumentate le attività nei settori caratterizzati proprio da minore produttività.

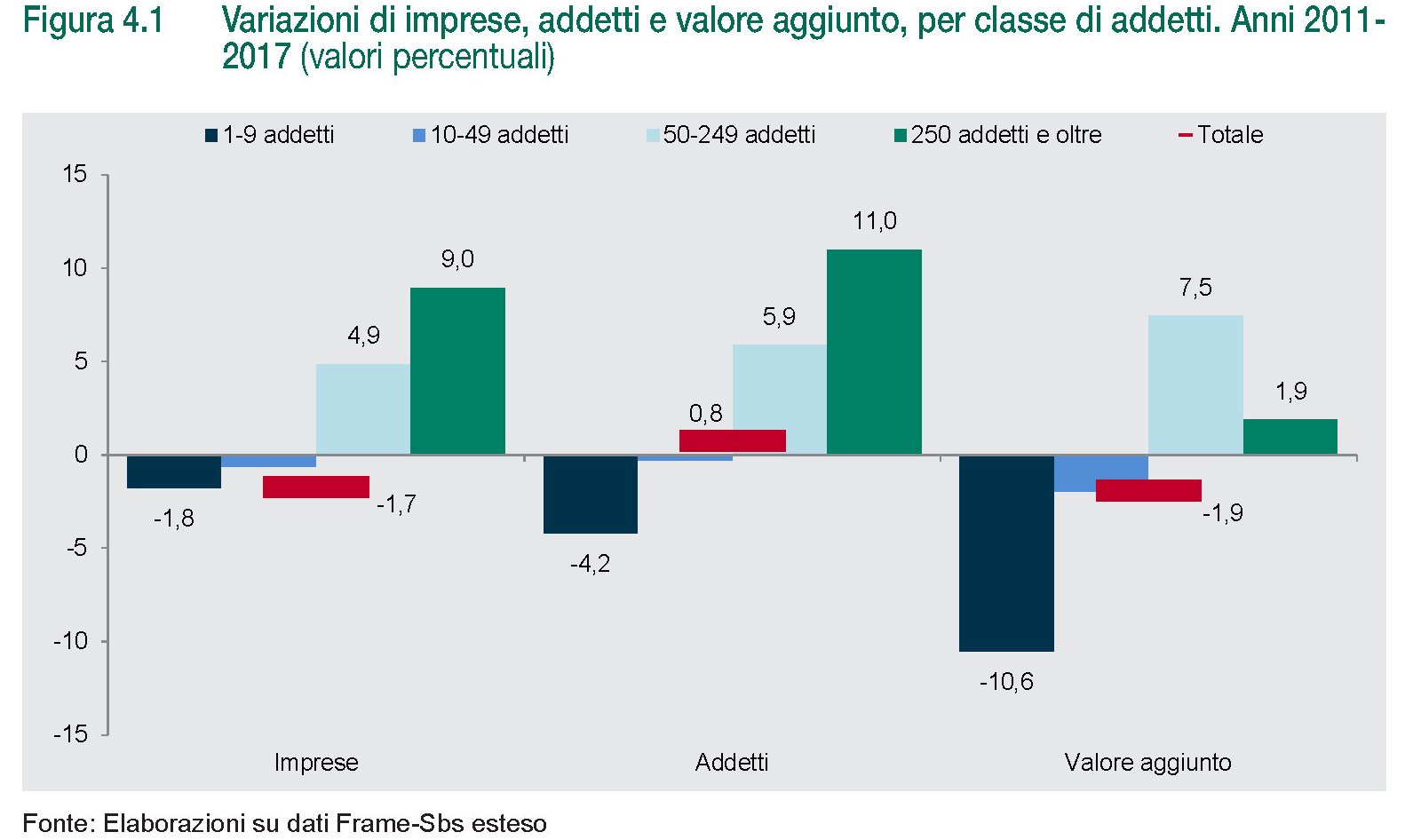

Se guardiamo alla dimensione di queste imprese, la transizione ha premiato soprattutto quelle più grandi e penalizzato le più piccole, che sono anche una realtà importante nel nostro tessuto economico.

Il quasi 2% di imprese con meno di dieci addetti perdute equivale a circa 77 mila unità e riguarda il 4,2% degli addetti, circa 330 mila persone, ma ben il 10,6% del valore aggiunto. La crisi, insomma, ha premiato le imprese più grandi che, nel 2017, hanno superato i livelli raggiunti prima del 2011.

Succederà la stessa cosa anche dopo la crisi Covid? Ovviamente il passato non si ripete, ma ci sono buone ragioni per porre questa ipotesi alla base dei nostri ragionamenti. Vuoi perché è ragionevole aspettarsi andamenti simili a quelli più recenti. Vuoi perché le imprese più grandi sono in generale meglio attrezzate per affrontare i torbidi di una crisi.

Altrettanti c’è da aspettarsi che si ripeta quello che è successo dopo la ripresa del 2014: trovare un equilibrio, ma a un livello più basso. Ciò anche in ragione del fatto che “in quanto il sistema resta caratterizzato dalla preponderante presenza di micro imprese”. La crescita delle medio-grandi, insomma, non riesce a compensare il calo delle piccole.

Da qui la conclusione: “Questi mutamenti possono avere conseguenze rilevanti qualora la selezione recida legami stabili tra le imprese. In un sistema produttivo frammentato come quello italiano, infatti, la capacità di generare crescita è correlata anche, in misura sostanziale, alla capacità delle imprese di attivare relazioni produttive con altre unità o istituzioni”. Ma chi pensa che basti far scendere il campo il governo per risolvere il problema rischia di generare grossi equivoci. Oltre che illusioni fallaci.

Cartolina: Il miracolo giapponese

Guardo sorpreso il notevole miracolo compiuto dalle economie di mezzo mondo fra il 2006 e il 2016, riuscendo a far crescere il debito globale, già esorbitante, a un livello ancor più elevato. Al netto del caso tedesco e argentino – e mai economie e motivi furono più differenti – tutti gli altri paesi censiti dal Fmi hanno aumentato il peso delle proprie obbligazioni, col Giappone a far scuola, visto che ormai s’avvia deciso verso il 400 per cento del pil. Laggiù, come da noi a ben vedere, il governo conduce questa crescita felice, sfiorando ormai il 240 per cento di debiti sul pil dal 184 del 2006. D’altronde da allora il Giappone non ha risparmiato calcioni all’economia, afflitta da oltre un ventennio di crescita anemica e inflazione rasoterra, pure a fronte di una sostanziale piena occupazione. Il governo non si è (non ha) risparmiato e tuttavia l’economia giapponese è sempre la stessa: forte e insieme pigra. Un gigantesco lottatore di sumo avanti con l’età. La sua irritante indifferenza agli stimoli fiscali e monetari contraddice tutto ciò che pensiamo di sapere sul funzionamento dell’economia. E questo in fondo è il vero miracolo giapponese.

La vertigine del rischio crescente che minaccia l’economia

Chi non risica non rosica, dice un vecchio proverbio che in fondo non fa altro che sintetizzare ad uso popolare il significo profondo del calcolo economico. Ognuno di noi deve fare costantemente i conti trovandosi di fronte al dilemma fra rischio e rendimento ogni qual volta deve prendere una decisione economica, e pure se spesso si tende a dimenticarla la regola aurea che sottostà a questo dilemma è estremamente semplice: più rischi più guadagni. E così si ritorna al trionfo della sapienza popolare sulle astruserie degli economisti.

Il problema è che oggi gli investitori son costretti a rischiare sempre di più per avere rendimenti che una volta si sarebbero ottenuti rischiando assai di meno, a causa di una congiuntura particolarmente bizzarra dell’economia internazionale, alimentata dalle decisioni di politica monetaria degli ultimi dieci anni e dall’insolita “scomparsa” dell’inflazione. Tutto ciò si traduce in rendimenti obbligazionari bassissimi cui corrispondono rialzi azionari storici, ma non solo. Alla base di queste evidenze finanziarie, ci sono indebitamenti crescenti degli stati e del settore corporate – il debito delle famiglie dopo la crisi è generalmente diminuito nelle principali economie avanzate – che adesso sono quelli maggiormente minacciati da un rialzo dei tassi, non a caso l’evenienze maggiormente scongiurata nelle varie forward guidance delle banche centrali, che si premurano di assicurare ai mercati che i tassi rimarranno bassi a lungo – nell’EZ e in Giappone – mentre negli Usa si procederà con grande cautela e sempre pronti a fare retromarcia. Tutto ciò si manifesta con gli effetti più disparati, che tuttavia conducono allo stesso risultato: prevale una fase di propensione del rischio.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Se le banche UK perdono il passaporto

Il nuovo governo che sarà scelto dai britannici dopo le elezioni del prossimo 8 giugno si troverà di fronte a uno scenario sostanzialmente definito quanto ai tempi di codifica della Brexit – che si prevede divenga operativa alla fine di marzo del 2019 – mentre rimane sostanzialmente oscuro il quadro negoziale che si andrà a comporre una volta che il nuovo governo Uk si siederà al tavolo con l’Ue. Si prevede che la prima riunione arrivi già questo mese, ma sarà interessante capire quali saranno gli orientamenti del nuovo governo britannico sul tipo di intesa per la quale si andrà a negoziare.

La vicenda riguarda in primo piano il popolo del Regno Unito, com’è noto, ma anche noi che con loro abbiamo notevoli interessi in comune. Noi italiani meno di altri, come di recente ha mostrato Bankitalia in uno dei suoi bollettini economici, ma comunque rilevanti sia sul versante commerciale che finanziario. In teoria si possono immaginare quattro tipi di scenario per l’UK: aderire allo spazio economico europeo, partecipare a una unione doganale, siglare intese bilaterali oppure non fare nessun accordo. In questo caso varrebbero le regole del WTO che prevedono l’applicazione di tariffe bilaterali sulla base della clausola di nazione più favorita. Senonché, spiega Bankitalia in un approfondimento contenuto nella sua ultima Relazione annuale, “la lettera di notifica del governo britannico, nell’indicare quale obiettivo per il Regno Unito il mantenimento di un rapporto speciale con la UE attraverso il raggiungimento di un accordo bilaterale di ampia portata sul commercio di beni e servizi, esclude tuttavia l’ipotesi di una partecipazione allo spazio economico europeo o all’unione doganale. Restano pertanto aperte solo le ultime due possibilità sopra descritte”. Ricordo ai meno appassionati che lo spazio economico europeo è costituito dagli Stati membri della UE insieme a Liechtenstein, Norvegia e Islanda, ed estende a questi tre paesi il mercato unico dell’Unione e le sue quattro libertà fondamentali (libera circolazione di merci, servizi, capitali e persone). L’unione doganale, a sua volta, è un fondamento essenziale della UE e del mercato unico. Il principio fondamentale è non esistono dazi alle frontiere interne della UE, mentre alle importazioni dall’esterno si applica una tariffa doganale comune. All’unione doganale della UE partecipano anche Turchia, Andorra e San Marino.

Il Consiglio europeo, il 29 aprile scorso, ha recepito la notifica di recesso del governo britannico, e ha adottato gli orientamenti di base che compongono il mandato affidato alla Commissione per negoziare l’uscita. E mentre la priorità dell’UK è quella di arrivare a un accordo commerciale, quella dell’Ue è quella di arrivare a “un’uscita ordinata dalla UE, definendo tra l’altro garanzie reciproche per salvaguardare i diritti dei cittadini europei e britannici interessati dal recesso e la liquidazione di tutte le obbligazioni finanziarie per il Regno Unito derivanti dal periodo della sua appartenenza all’Unione”.

Ma il problema è il futuro, incerto di suo e ancor di più a fronte del cambiamento del quadro di regole che finora ha retto le relazioni fra Ue e Uk. Bankitalia osserva che finora il referendum non ha sortito gli effetti temuti sull’economia britannica, che ha probabilmente beneficiato degli allentamenti monetari. Non c’è stata nessuna crisi di fiducia e la svalutazione, che c’è stata e robusta, ha finito con il favorire le dinamiche inflazionistiche. Secondo la BoE i prezzi al consumo accelereranno al 2,8% nel quarto trimestre di quest’anno. Rimane il problema che definire il quadro di regole avrà necessariamente un impatto sull’interscambio di merci e servizi che sarà differente a seconda del contesto che si andrà a definire. Bankitalia fa un esempio. “Se si ipotizzasse ad esempio l’adozione da parte del Regno Unito di un sistema di tariffe identico a quello applicato dalla UE nei confronti dei paesi terzi, le esportazioni britanniche, tenendo conto della composizione settoriale dell’interscambio commerciale, sarebbero assoggettate a un dazio medio del 3,9 per cento”.

Ma soprattutto “il recesso del Regno Unito potrebbe avere un impatto estremamente significativo nel settore dei servizi finanziari, particolarmente rilevante per l’economia britannica”. Un mancato accordo, infatti, condurrà alla revoca del cosiddetto passaporto unico, in base al quale le banche autorizzate a operare in uno stato membro lo sono anche in tutti gli altri dell’Ue. E poiché oggi molti gruppi bancari operano a Londra attraverso le proprie filiali, con la perdita del passaporto unico ognuna di queste filiali dovrà contrattare singolarmente con gli stati membri per proseguire la propria operatività. “Un’altra questione rilevante per la piazza

finanziaria londinese – sottolinea – riguarda eventuali pressioni per lo spostamento dell’attività di compensazione degli strumenti finanziari denominati in euro, attualmente eseguita in larga parte, soprattutto per i derivati over-the-counter, presso controparti centrali insediate nel Regno Unito”. Insomma, vengono messe in discussione banche e finanza, il cuore pulsante dell’UK. E’ questo che c’è in gioco con la Brexit. Assai più che il commercio di beni.

Cronicario: Da Supermario non poteva che arrivare un Supereuro

Proverbio del giorno Non serve correre, meglio partire in tempo

Numero del giorno: 1,3 Crescita percentuale prevista Pil Russia nel 2017

E dopo Supermario non poteva che arrivare il Supereuro che ormai ha superato 1,12 sul dollaro, e suona come un gigantesco vaffa finanziario a quelli che si aspettavano che l’euro cedesse di fronte al dollaro, rinforzato dalla Fed, che alza i tassi, e da Mister T.

La Fed alza i tassi? Secondo qualcuno già a giugno. La Fed, dicono gli espertoni, continuerà a tirare le redini della politica monetaria malgrado l’economia “rimane robusta”. E proprio per questo lo fa, furbacchioni. Se fosse moscia allenterebbero. L’hanno detto mille volte ma proprio non si convince nessuno. Vorrebbero la moneta facile e l’economia robusta, quindi la solita solfa della botte piena e la moglie ubriaca. Questo malgrado un sacco di cervelloni abbiano avvisato da tempo che la moneta lasca, alla fine, fa più danni di quanti ne risolva.

Detto ciò, non è che l’economia sia robusta proprio per tutti. L’Europa sta bene, come ha detto Supermario, noi un po’ meno. Guardate questo:

Stiamo un po’ meglio, almeno relativamente al lavoro, di ottobre, ma stiamo ancora peggio di marzo 2016. C’est la vie? No, c’est l’Italie.

Vi saluto con una notiziola sul mattone, visto che oggi i fenomeni del piano di sopra hanno lanciato un pezzo serio, quindi palloso, sul nostro mercato immobiliare. Secono la mitica Deutsche Bank i prezzi immobiliari sono saliti del 50% in Germania dal 2009, mentre sono caduti del 40% in Spagna e del 20% in Italia fra il 2009 e il 2013. Ne deduco che chi ha venduto casa in Italia se l’è comprata a Berlino e c’ha pure guadagnato. E gli altri?

A domani.