Categoria: Annali

I consigli del Maître: Più bistecche per i cinesi, ma ancora poco welfare

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Una bistecca per i cinesi. Qualcuno si sarà sorpreso, leggendo le cronache dell’accordo raggiunto fra gli Usa e la Cina su alcune questioni commerciali, primo esito visibile dell’incontro fra Trump e il presidente cinese Xi, delle settimane scorse, il notevole spazio dedicato alla questione della carne Usa, che finalmente potrà varcare le frontiere cinesi. Ricorderete che del problema dei cinesi con la bistecca Usa avevamo già parlato agli inizi di aprile quando era trapelata una lettera mandata dai grandi produttori di carne Usa, al presidente, con un accorato appello a fare ogni sforzo per riuscire a penetrare il mercato cinese della carne. Nella lettera del 27 marzo scorso i produttori avevano chiesto a Trump di trovare il modo di rendere più permeabile il mercato cinese alla carne di manzo – nelle carne suina gli Usa sono già eccedentari nei confronti dei cinesi a causa della scarsa competitività degli allevamenti locali – che era rimasta esclusa a causa di un bando simile a quello europeo, che da diversi anni oppone gli Usa all’Ue e che di recente, lo ricorderete, è stato addotto a pretesto per il rialzo di alcuni dazi imposto dagli Usa ai prodotti europei, fra i quali la Vespa. Il mercato cinese della carne, secondo le stime contenute nella lettera dei produttori Usa, vale 2,6 miliardi di dollari, e non è soltanto la quantità a solleticare i produttori. E’ anche il fatto che dietro questa produzione c’è tutto un mondo molto strutturato – anche lobbisticamente – di produttori che ha radici antiche e grande potere di contratto. E si vede.

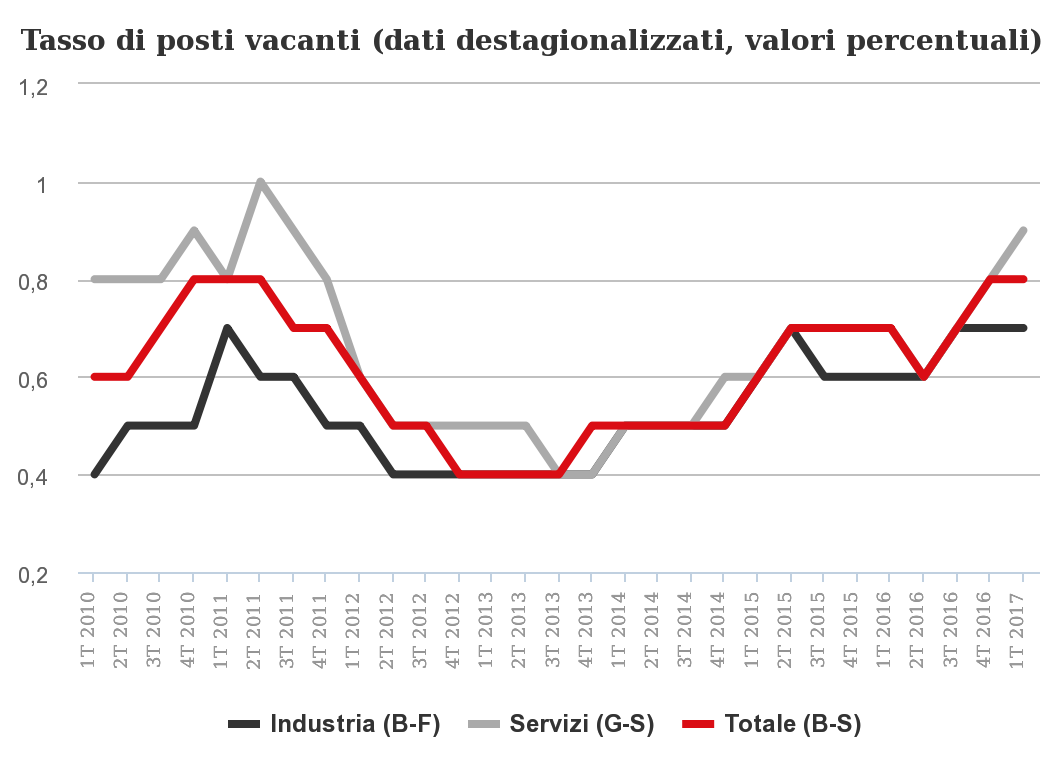

Lavoro offresi. L’Istat ha rilasciato il tasso di posti vacanti nel primo trimestre del 2017. L’indicatore, che si ottiene dividendo il numero dei posti vacanti per la somma di posti vacanti e posti occupati, serve ad avere una tendenza su come stia evolvendo l’offerta di lavoro da parte delle imprese. Un tasso di posti vacanti più elevato, infatti, si potrebbe interpretare come un segno di vitalità del mercato del lavoro, visto che i posti vacanti misurano le ricerche di personale che nell’ultimo giorno del trimestre considerato sono già iniziate e non ancora concluse. Si tratta di posti di lavoro retribuiti che siano nuovi o già esistenti, purché liberi o in procinto di diventarlo, per i quali il datore di lavoro cerchi attivamente un candidato adatto al di fuori dell’impresa interessata e sia disposto a fare sforzi supplementari per trovarlo. Il tasso registrato a marzo 2017 è stato dello 0,8%, sostanzialmente uguale a quello dell’ultimo trimestre 2016, ma migliore di quello dei due trimestri precedenti.

In sostanza ci sono più posti di lavoro disponibili di quanti ce ne fossero un anno fa. Il problema è trovarli.

Welfare al lumicino per gli italiani con figli Eurostat ha pubblicato i dati della spesa sociale europea per benefit dedicati alla famiglia e ai bambini. Nel 2014, anno cui fanno riferimento i dati, l’Ue ha speso 330 miliardi per queste categorie, rappresentando l’8,9% della spesa per il welfare europeo, terzo classificato, ma ben distinto quanto a importanza, dopo la spesa per “Old age and survivors”, quindi sostanzialmente la previdenza, che vale il 45,9% e la spesa sanitaria, che pesa il 36,5%. A fronte di questo stanziamento globale, che non è certo esorbitante, considerando i tassi di natalità europei, esistono pure corpose differenze fra i singoli stati relativamente alla percentuale di spesa che dedicano a questa voce di bilancio.

Come si vede dal grafico, il Lussemburgo è in testa, con il 15,6% del suo budget sociale dedicato a famiglie e figli, mentre l’Olanda è fanalino di coda, dopo Grecia, Portogallo, Spagna e Italia, quart’ultima. Ovviamente i differenti tassi di natalità e la quantità di bambini sul totale della popolazione influenza questo dato. I paesi che fanno pochi figli e quindi hanno pochi bambini, spende meno per loro. Ma come si capisce facilmente, è un circolo vizioso.

Se l’Asia inizia a spendere sul Welfare. Qualcuno ha detto che l’Europa, ma in generale i paesi avanzati, non si possono più permettere il welfare di trent’anni fa. Questa vulgata ha condotto a dolorosi tentativi di far rientrare la spesa sociale ce però non hanno raggiunto i risultati sperati. Nei paesi Ocse, complice anche l’invecchiamento della popolazione che trascina la spesa sociale con particolare gravosità, si spende comune di più (dato 2013-14) rispetto al 2000. Il costo medio oscilla fra il 21 e il 22% del pil.

Tolto il Giappone, che è un paese avanzato e guida la classifica (probabilmente anche perché ha una popolazione fra le più anziane al mondo) il resto dell’Asia è ancora molto indietro rispetto agli standard europei. La Cina, che pure ha raddoppiato la sua spesa negli ultimi anni portando da poco pià del 4 all’8% del Pil, è ancora ben lungi dall’offrire ai suoi concittadini una protezione sociale di tipo europeo o giapponese. Ciò ha un effetto anche sulle strategie di risparmio dei cittadini. I cinesi risparmiano molto per prepararsi alla vecchiaia, e quindi i consumi ne risentono, ritardando quel processo di riequilibrio della crescita cinese dagli investimenti al consumo interno, che da anni la politica sta perseguendo. Sarà pure vero che noi europei non ci possiamo più permettere il welfare di trent’anni fa. Ma i cinesi si. E forse gli conviene pure.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: Evviva l’Italia dello Zerodue

Proverbio del 16 maggio Un uomo libero legato a una corda prima o poi la spezza

Numero del giorno: 30.900.000.000 Surplus commerciale EZ a marzo 2017

Perché a un certo punto della vita bisogna decidere se volersi bene, pure se col naso storto e le maniglie dell’amore, oppure se inseguire il profilo apollineo e il girovita di Rambo e rimanerci male ogni volta davanti allo specchio. Ecco, mutatis mutandis, dopo l’ultimo dato rilasciato da Istat sul nostro pil ho deciso ora e per sempre: evviva l’Italia dello Zerodue, sorella di quella dello Zerotré.

Questa crescita mensile, cui corrisponde una crescita annuale dello 0,8% disegna la nostra fisionomia meglio di un Pinturicchio. Siamo in pieno miniaturismo statistico, cura maniacale del dettaglio, ricerca della profondità nell’infinitamente piccolo. siamo i teorici e pratici della slow economy. Uno sporco lavoro, ma qualcuno dovrà farlo.

Quest’opera è di sicuro meritoria del mio affetto, visto che già verrà a mancare quello dei mercati, e spero anche del vostro. Dobbiamo volere bene all’Italia dello Zerodue e farcela pure piacere perché non c’è un’altra e nessun altro le vorrà bene al posto nostro. E quando leggete che intanto il Pil in Germania è cresciuto dello 0,6, ricordate a questi esterofili che siamo gagliardi almeno quando gli Stati Uniti, su base mensile, e quanto la Francia, su base annuale. Non è tutta colpa nostra. Ci disegnano così.

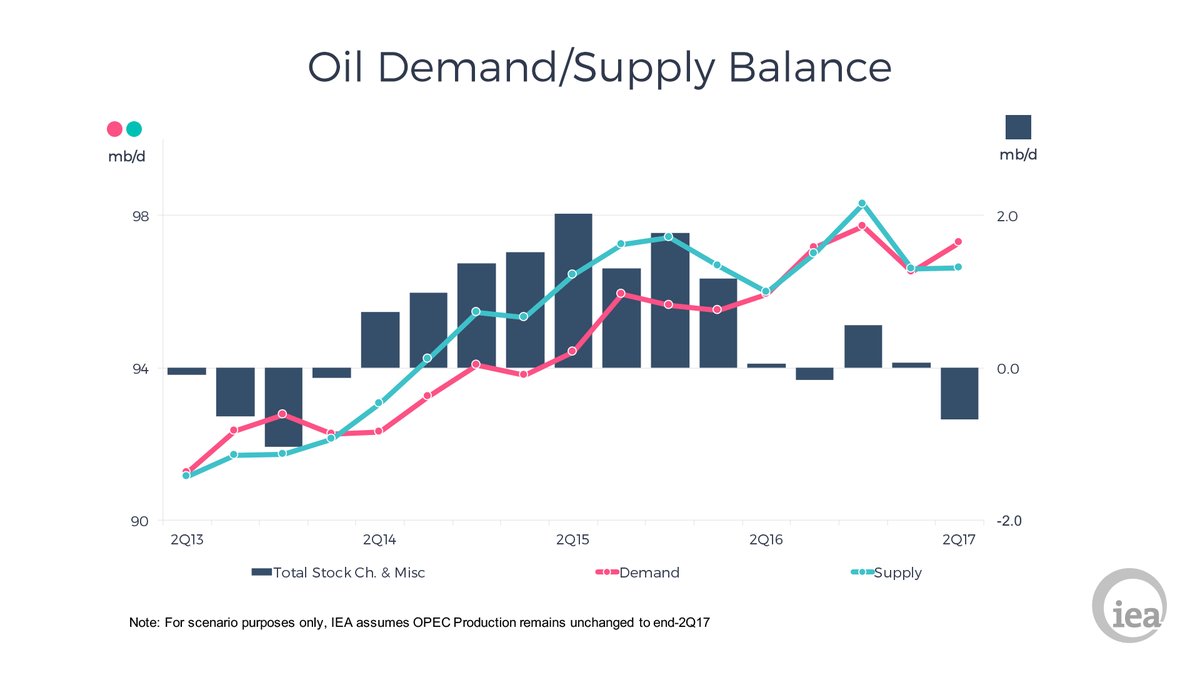

Ora penserete che il Cronicario non è una cosa seria e avete perfettamente ragione. Ma questo non vuol dire che non diamo notizie serie. Ad esempio poco fa è uscito l’Oil market report dell’IEA che seguiamo religiosamente perché le vicende petrolifere hanno su di me effetto lisergico.

Non ditemi che sono strano perché lo so già. Ebbene, il report parla di mercato sostanzialmente bilanciato e fa scopa con quello che ha lasciato trapelare Putin che ipotizza il proseguimento dei tagli decisi con Opec a novembre scorso.

Tutto ciò dovrebbe dare stabilità al mercato dell’energia, e quindi ai prezzi, che dalle contraddanze del petrolio dipendono parecchio. E dai prezzi dipende l’inflazione e la Bce, e i tassi di interesse e la solita solfa che sapete già.

Concludo in bellezza con un paio di dati. Uno che riguarda l’inflazione in UK, che ho mutuato dall’ultimo rapporto della BoE. Come si osserva i prezzi stanno risalendo e ciò in parte è stato determinato dalla svalutazione della sterlina.

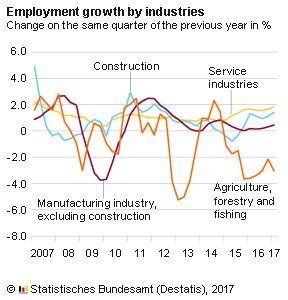

L’altra arriva dalla Germania, di recente nelle grazie del Fmi per le sue performance. Oggi l’istituto di statistica ha diffuso i dati sull’occupazione, sottolineando che rispetto a un anno fa gli occupati sono aumentati di 638 mila unità nel primo quarto del 2017 rispetto al primo 2016. Il grosso della crescita è tirato dai servizi.

Capite perché a noi, che amiamo lo Zerodue, i tedeschi ci fanno un filo incazzare.

A domani

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cartolina: La globalizzazione dei boiardi

Osservare come gli stipendi degli executive delle grandi aziende siano cresciuti imitando il ritmo del commercio internazionale alimenterà di sicuro i sospetti di molti – e gli odi no global di moltissimi altri – circa gli esiti più autentici dell’economia dell’ultimo ventennio. Sembra che una classe, quella dei boiardi, pubblici e privati, abbia vinto il primo premio e sia l’unica autenticamente globalizzata. Dovunque, nelle economie che contano, i grandi dirigenti sono diventati milionari, a volte miliardari. Ma soprattutto si sono moltiplicati. Ormai ogni grande capitalista germina mille burocrati d’azienda che il birignao contemporaneo chiama manager. Costoro adducono la complessità come scusante della loro voracità e giurano che restituiscono in profitto la loro retribuzione. Nessuno può dire se ciò sia vero o falso. Sappiamo solo che loro crescono, per numero e stipendio. L’economia assai meno.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Il rischio più grande per l’economia tedesca

La settimana scorsa Eurostat ha lanciato la #YouthWeek, una settimana di dati dedicati alla questione della gioventù europea che è cominciata con la diffusione di quelli sul numero degli under 20 nei diversi paesi dell’area. Il grafico che riepiloga la situazione mostra il primato dell’Irlanda, con il 28% di 0-19enni sul totale della popolazione e, fanalino di coda, la Germania con circa il 18%. Noi italiani siamo terz’ultimi, con qualche decimale in più.

Questa rilevazione cela il duplice problema della Germania, che è di ordine sociale ed economico insieme. La prima parte del problema è visibile da quest’altro grafico, prodotto dall’istituto statistico tedesco. Si osserva chiaramente che già nel 2015 le famiglie composte da una persona sola sono 17 milioni e quelle con due persone 14 milioni, mentre quelle con tre o più persone sono in tutto dieci milioni. Le previsioni per il 2035 sono ancora più estreme: le famiglie mononucleari saranno 19 milioni quelle con due persone 15 milioni, quelle con più di tre solo otto milioni. In pratica quasi 50 milioni di persone non parteciperanno in alcun modo alla crescita demografica del paese.

Questa articolazione sociale ha un chiaro effetto economico, fotografato con chiarezza dalla Bundesbank nel suo ultimo bollettino mensile. “L a popolazione tedesca invecchierà negli anni a venire e diminuirà significativamente in futuro e questo avrà un impatto sul mercato del lavoro”. Secondo le proiezioni fatte dalla banca il numero di persone in età lavorativa. segnatamente nella fascia di età fra i 15 e i 74 anni, diminuirà di circa 2,5 milioni entro il 2025, iniziando un trend di caduta dell’offerta di lavoro al quale si accompagnerà un aumento significativo – circa il 7% – della classe dei 55-74enni che arriverà a pesare circa il 40% della popolazione. Ed ecco perché la Germania si avvia a diventare il paese dei single e delle coppie più o meno anziane.

“I trend demografici avranno un impatto su quelli della crescita economica”, sottolina la Buba, i cui economisti vedono la crescita potenziale rallentare considerevolmente negli anni a venire, dal livello dell 1,25% medio del periodo 2011-2016 allo 0,75% previsto fra il 2021 e il 2025. D’altronde meno lavoratori e per giunta più attempati non sono il miglior viatico per la crescita della produttività, a meno che il progresso tecnologico o l’immigrazione non compensi.

Su quest’ultima possibilità, ossia che i flussi migratori regalino un po’ di gioventù alla vecchia Germania, la Buba sembra scettica: “L’immigrazione non è in grado di prevenire la caduta dell’offerta di lavoro”, sottolinea. Da una parte neanche l’aumentata partecipazione delle coorti più anziani servirà a compensare il calo dei lavoratori attivi. Dall’altro l’immigrazione sta già rallentando. Nel 2016 secondo le stime della Buba sono arrivati in Germania 500 mila immigrati e si prevede saranno solo 200 mila nel 2025. Nell’arco di tempo dovrebbero arrivare circa 2,5 milioni di persone, almeno due milioni delle quali in età lavorativa. Ma sono stime “molto incerte”, come nota la Buba e anche nello scenario di immigrazione elevata “il trend demografico non può essere stoppato nel lungo periodo: la caduta dell’offerta di lavoro può al più essere rimandata al 2023”.

Questo scenario, assai più vicino di quanto si pensi, associa al calo di produttività anche un sostanziale mutamento della produzione. Una società di anziani chiede servizi per anziani, quindi cure e assistenza, più che nuovi beni, ossia stimola settori a produttività più bassa. Ed ecco il rischio più autentico dell’economia tedesca: morire di vecchiaia.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

I consigli del Maître: L’America Saudita e l’estinzione dell’Occidente

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

La Brexit e noi. La Commissione Europea ha presentato al Consiglio europeo lo schema per l’avvio delle procedure di negoziazione con il Regno Unito che, una volta approvato con maggioranza qualificata autorizzerà i negoziatori a sedersi attorno al tavolo dove si decideranno le modalità del divorzio fra l’Europa e l’UK. La prima riunione si terrà con tutta probabilità a giugno ed è previsto che le negoziazioni si concludano entro il 29 marzo 2019, salvo la possibilità di prorogare i negoziati altri due anni qualora ci sia unanimità dei paesi coinvolti. Ma che significa la Brexit per l’Italia? Ne ha discusso in Parlamento qualche tempo fa il vice direttore generale di Banca d’Italia Luigi Signorini. Il succo si può riepilogare grazie a questa tabella.

Come si vede i rapporti fra Italia e Uk ci sono ma non sono così rilevanti. Sul versante commerciale, che poi è quello sui cui si concentrano molti interessi, l’Italia ha un saldo commerciale attivo per lo 0,7% del Pil, quindi circa 10 miliardi, mentre sono più rilevante sul versante del conto finanziario, ma assai meno di Germania e Francia. Che quindi baderanno al sodo molto più di noi. Tanto per capire chi terrà il timone delle negoziazioni.

L’America Saudita. L’IEA ha pubblicato alcuni dati che fotografano la profonda crisi in cui si agita il settore petrolifero tradizionale, che ha tagliato drasticamente gli investimenti con la conseguenza che le esplorazioni sono crollati al livello di 70 anni fa e la produzione del 2016 di nuovo petrolio è stata di 2,4 miliardi di barile a fronte della media di nove degli ultimi quindici anni.

Fonte: IEA

A fronte di questa situazione, provocata dal ribasso dei corsi petroliferi che adesso sembra essere ripartito, ci sono i nuovi petrolieri dello shale oil che aumentano la produzione e gli investimenti. Per lo più dislocati negli Usa, questi imprenditori sono riusciti a contenere il costo di produzione a 40-45 dollari al barile, quindi hanno potuto far ripartire la produzione che secondo alcuni analisti ha contribuito al calo recente delle quotazioni. I vecchi petrolieri pompano ancora 69 milioni di barili al giorno, lo shale circa sei. E si prevede che arriverà a superare gli otto nel 2022. La strada per l’America Saudita è ancora lunga, ma è stata tracciata.

Meglio inattivi o disoccupati? A inizio del mese Istat ha rilasciato le stime su occupati e disoccupati nel nostro paese dalle quali si evince una diminuzione degli inattivi, ossia coloro che non risultavano né disoccupati né occupati, e un contestuale aumento della disoccupazione.

Significa in pratica che a fronte dell’aumentata disponibilità a partecipare al mercato del lavoro, quest’ultimo non è stato in grado di assorbire la nuova offerta, con la conclusione che i nuovi richiedenti sono finiti nelle liste di disoccupazione. Insomma, una buona notizia a metà. D’altronde il mercato sembra ancora poco capace di assorbire lavoro. I dati mostrano un calo di 70 mila unità fra i lavoratori indipendenti su base annua, e un aumento dei dipendenti, 41 mila permanenti e 22 mila a termine.

L’estinzione dell’Occidente. Eurostat la settimana scorsa ha celebrato la settimana della gioventù rilasciando alcune informazioni sui nostri giovani che è utile ricordare. La prima riguarda il numero degli under 20 nei vari paesi europei, che vede gli irlandesi in testa con circa il 28% della popolazione e i tedeschi fanalino di coda con circa il 18%. Noi siamo terz’ultimi.

La situazione demografica della Germania, infatti, è molto critica e di recente la Banca centrale tedesca ne ha parlato sul suo bollettino mensile, sottolineando che l’invecchiamento della popolazione rischia di far perdere 2,5 milioni di persone in età da lavoro al paese, con conseguenze esiziali per la produttività e la crescita. Ma è tutto l’Occidente che si è infilato nella trappola mortale della demografia avversa. Di recente il Canada ha celebrato un suo momento storico: gli ultra 65enni sono diventati di più degli under 15. Invertire un trend del genere è molto difficile.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: Il commercio e la realtà aumentata della statistica

Proverbio del 9 maggio Se non sai da dove vieni non sai dove stai andando

Numero del giorno: 3.800.000 Indennità fine mandato per Ad/Dg di Terna

Oggi è il giorno dell’Europa e lo sapete già, perché il vostro Cronicario preferito non se ne perde una di cose sollazzevoli e ve le comunica con onesto anticipo. Quindi la chiudiamo con una bella locandina e andiamo oltre.

Anche perché chissenefrega dell’anniversario delle dichiarazioni di Schuman quando escono insieme i dati sul commercio estero tedesco e quelli sul commercio al dettaglio italiano? Robe da intenditori, ve lo assicuro.

Cominciamo dai tedeschi che fanno faville. A marzo 2017 hanno esportato beni per 118,2 miliardi e ne hanno importate per 92,9 “le cifra più alte mai registrate per export e import”, dice l’istituto di statistica, aumentando del 10,8% il primo e del 14,7% il secondo su base annua. Interessante osservare che il surplus in valori assoluti di marzo 2017 è inferiore a quello di marzo 2016. Questo tanto per capire che le percentuali sono una cosa, e la realtà un’altra.

Il caso italiano è ancora più istruttivo. Nel primo trimestre 2017 le vendite al dettaglio in valore sono aumentate dello 0,7%, quelle in volume dello 0,1%. In pratica abbiamo comprato quasi le stesse cose spendendo di più. Un raro esempio di inflazione applicata.

E tralasciamo il fatto che parliamo di base trimestrale. Perché andiamo sulla base annuale scopriamo che sono pure diminuite dello 0,4% in valore e dell’1,4% in volume. Ed ecco allora come si usano le statistiche: se volete sembrare ottimisti dite che le vendite al dettaglio sono aumentate, che è vero. Se siete pessimisti dite che sono diminuite. Perché lo è altrettanto. Avete capito a che servono le statistiche?

Perciò decido di festeggiare insieme all’Europa anche la statistica, che è l’autentica realtà aumentata del nostro tempo. E poi cambio di nuovo argomento perché forse la ciccia sta altrove. Ad esempio in questa affermazione di Credit Suisse secondo la quale la Cina potrebbe investire dai 313 ai 502 miliardi (soprattutto la precisione mi stupisce) sui paesi della Belt initiative.

Magari vi state chiedendo cosa sia la Belt Initiative. Ottima domanda. La risposta però la trovate qui.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: Il petrolio si sgonfia come la France e il nostro pil

Proverbio del 5 maggio Se ascolto dimentico, se vedo ricordo, se faccio capisco

Numero del giorno: 6.100.000 Auto prodotte in Cina nel I Q 2017

Sarà colpa del caldo incipiente, ma qui inizia ad ammosciarsi tutto. Ha iniziato il petrolio di prima mattina quando il WTI è scivolato sotto i 45 dollari, a 43,76 per poi rimbalzare in tarda mattinata e riportarsi sopra i 45. Ma ormai il danno era fatto: gli occhiuti ficcanaso che scrutano i listini si sono accorti che il petrolio ha un problema.

Leggo persino un ficcante analista spiegare che “il crollo è causato principalmente dalla ripresa della produzione americana di shale oil che di fatto sta coprendo il taglio attivato dai paesi del cartello Opec”. E allora mi sorge il sospetto che i fighetti del piano di sopra, quelli che scrivono cose serie – mica come il sottoscritto – e non dicono mai le parolacce, non avessero tutti i torti quando dicevano la stessa cosa a fine dicembre scorso. Ma non gli dico niente perché se la tirano e figuratevi se non lo sanno già.

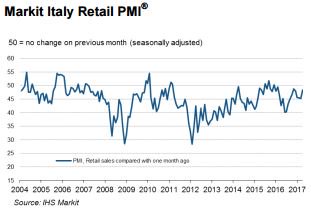

Ma soprattutto mi s’ammoscia la ripresa in Italia. L’Istat, che fa di tutto per dare buone notizie, ha pubblicato la sua nota mensile dove si legge che l’indicatore anticipatore della crescita rimane positivo ma evidenzia una decelerazione.

Che non sarebbe inquietante se non andassimo già così piano. Provateci voi a decelerare una tartaruga.

Se volete una rappresentazione del nostro stato letargico, vi basti guardare l’andamento delle nostre vendite retail, scese al livello più basso degli ultimi cinque mesi

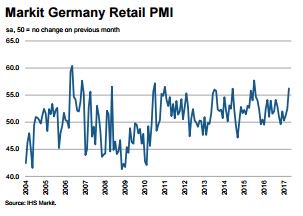

e poi confrontarle con quelle della Germania, che hanno registrato il rialzo più alto da luglio 2015.

Ma lo sgonfiamento più solenne è quello della Francia. Madame La France ha visto ammosciarsi il dibbbattito sulle sue elezioni che ci ha sfiancato per queste due settimane pre ballottaggio – e vi faccio grazia dei mesi precedenti – solo perché aveva una candidata minacciosa. E noi che dovremmo dire?

Poiché non si può dire che vincerà Macron perché tutti i cervelloni si sono scottati prima con la Brexit e poi col trionfo americano di Mister T, ecco allora che i soliti paraculi se ne escono con cose tipo Macron è in testa ma…chi può dire che succederà? Ecco:

E invece no. Non sarebbe il cronicario globale che è se non ci fossero povericristi che si pro-curano da vivere scrivendo queste cose. Il vostro Cronicario invece è speciale. Non lo paga nessuno, perciò non dice minchiate ma solo verità cristalline. E non ha certo paura di dire le cose come stanno.

Ed è in questo spirito di profonda riverenza della vostra intelligenza che esprimiamo la verità definitiva circa l’esito delle elezioni francesi.

Il nuovo presidente francese lo scoprirete dopo le elezioni.

A lunedì.

Cartolina: La moneta internazionale

Si può capire molto del carattere di un popolo osservando il modo in cui tratta il denaro. Un popolo timoroso del futuro, come pare siamo diventati noi italiani dopo gli ultimi otto anni di crisi, ritira il denaro dal giro vorticoso dei mercati e lo parcheggia nei conti correnti, pronto a qualunque evenienza. Un popolo gagliardo come quello britannico, sempre otto anni dopo, invece prende i soldi dal cassetto bancario e li getta nella mischia del risparmio gestito, ossia nella girandola delle quotazioni. Oppure ci sono i tedeschi, che sempre hanno mantenuto uguale la loro rilevante quota di depositi bancari, la più alta fra i grandi paesi europei dopo la Spagna, mostrando ancora una volta la loro fermezza di carattere. Si può capire molto del carattere di un popolo guardando al denaro, a patto di ricordare che il denaro è il modo migliore che abbiamo inventato per comprare, ognuno a suo modo e comunque illudendosi, un po’ di tranquillità nel tempo futuro a spese del nostro tempo passato. Il denaro è tempo. E il tempo è l’autentica moneta internazionale.

Crollano gli investimenti petroliferi, ma non per lo shale

Pochi giorni fa l’IEA, agenzia internazionale dell’energia, ha pubblicato alcuni dati che mostrano come sia regredita l’attività tradizionale di esplorazione e scoperta di nuovi pozzi petroliferi a fronte di un notevole aumento delle produzioni alternative, shale oil in testa. Le compagnie, infatti, continuano a tagliare i costi di esplorazione con la conseguenza che i progetti convenzionali autorizzati per cercare il petrolio sono al più basso livello degli ultimi 70 anni (vedi grafico).

In particolare, le scoperte di petrolio sono diminuite a 2,4 miliardi di barili nel 2016, a fronte di una media di 9 miliardi l’anno lungo gli ultimi 15 anni. Al tempo stesso il volume di risorse estratto da progetti autorizzati per lo sviluppo è diminuito a 4,7 miliardi di barile, il 30% in meno rispetto al 2015, conseguenza del fatto che i progetti che si sono tramutati in decisioni di investimento sono calati al livello più basso dagli anni ‘40. Che sta succedendo?

Secondo l’IEA questo brusco ribasso nell’attività del settore tradizionale dell’estrazione è la conseguenza dell’altrettanto brusco taglio degli investimenti provocato, o quantomeno incoraggiato, dal calo dei prezzi petroliferi. E’ interessante osservare, tuttavia, che il crollo del settore tradizionale si associa a una notevole resilienza dell’industria statunitense dello shale, rimbalzata dopo l’accordo di Vienna del 30 novembre scorso, anche grazie al notevole ribasso dei costi – circa il 50% in meno dal 2014 – che ha reso i prezzi attuali più che convenienti per far ripartire la produzione. La media del prezzo di equilibrio del Permian basin texano quota adesso intorno ai 40-45 dollari al barile e si prevede che la produzione aumenti di 2,3 milioni barili al giorno entro il 2022 al prezzo corrente, e anche di più se i prezzi dovessero salire ancora. Al contrario il settore offshore, che pesa un terzo delle produzione di petrolio, è stato duramente colpito dalla crisi. Nel 2016 solo il 13% dei progetti approvati era offshore a fronte di più del 40% osservato fra il 2000 e il 2015. Nel Mare del Nord, ad esempio, gli investimenti globali sono arrivati a 25 miliardi di dollari nel 2016, circa la metà del livello del 2014.

Al momento il settore tradizionale pompa ogni giorno 69 milioni di barili che coprono in grandissima parte il fabbisogno quotidiano globale di 85 milioni, ma rimane il fatto che la produzione di shale ormai ha superato i sei milioni di barili al giorno e che buona parte arriva dagli Usa che perciò sono diventati strategicamente importanti nel mercato petrolifero. Tanto più in un contesto dove si prevede una crescita globale della domanda di petrolio di 1,2 milioni di barili al giorno l’anno nei prossimi cinque anni a fronte della quale il crollo degli investimenti potrebbe condurre a una notevole restrizione dell’offerta.

Ciò malgrado la spesa per investimenti è prevista ancora in calo quest’anno e il livello dei progetti di esplorazione approvati rimane depresso. “Ogni evidenza mostra un mercato del petrolio a due velocità – ha dichiarato Fatih Birol, direttore esecutivo dell’IEA – con le nuove attività a un livello storicamente basso del settore tradizionale che contrasta con la notevole crescita del settore shale statunitense. La questione chiave del futuro del mercato del petrolio è per quanto tempo una crescita del settore shale può compensare il rallentamento del resto dei settori”. Questione che è economica, evidentemente, ma soprattutto strategica. Ammesso che lo shale riuscisse nel tempo a equilibrare l’offerta di petrolio, questo farebbe degli Usa una potenza energetica con potenziali effetti destabilizzanti sullo scenario globale. La dualità del mercato petrolifero rischia di essere molto più che un problema. Rischia di diventare un’opportunità. Per gli Usa.

I deficit fiscali non diminuiscono la diseguaglianza in Cina

Si tende a credere – con grande fiducia – che le espansioni fiscali siano di per sé garanzia di una più equa redistribuzione del reddito. Tale suggestione si scontra con alcune evidenze che mostrano con chiarezza come il deficit non sia di per sé una garanzia di miglioramento della diseguaglianza. E ciò persino in economie dove la pianificazione statale è profonda e pervasiva, come in quella cinese.

Abbiamo già osservato alcuni effetti imprevisti dello stimolo fiscale cinese avviato dopo la crisi del 2008. L’ultimo Fiscal Monitor del Fmi ci consente di osservarne un altro che solleva dubbi circa il reale effetto degli stimoli fiscali, quando chi li pone in atto non si ponga espressamente la redistribuzione del reddito fra gli esiti della sua azione. Molte azioni pubbliche sono state improntate a questo principio. Si pensi ad esempio alle politiche di protezione sociale. Ma non è affatto detto che sia sempre così. A volte gli stimoli fiscali hanno effetti che possono andare nella direzione opposta a quella di una maggiore eguaglianza distributiva. Quando, ad esempio, si presta maggiore attenzione a politiche di stabilizzazione economica – si pensi a un intervento per aumentare la domanda effettiva – o di tipo allocativo, quando si sceglie di privilegiare un settore piuttosto che un altro. Non è affatto detto che interventi in questi due ambiti conducano naturalmente a una maggiore equità. Può anzi accadere il contrario. Alcune politiche, nota ad esempio il Fmi citando i tagli di tasse sui capitali, possono avere implicazioni negative per la distribuzione del reddito nel breve periodo.

“La politica fiscale – scrive il Fmi – gioca un ruolo importante per assicurare che i benefici della crescita siano condivisi all’interno della popolazione”. E tuttavia nella maggioranza delle economia avanzate le politiche fiscali “sono state sempre meno efficaci negli ultimi 20 anni” per lo più a causa, da una parte, della generosità dei benefit sociali erogati, dall’altra per una tassazione sempre meno progressiva. Fanno eccezione il Giappone e l’Italia che, osserva sempre il Fmi, “hanno migliorato il ruolo redistributivo del loro sistema di trasferimento fiscale e dei trasferimenti”.

Al contrario, nei paesi emergenti l’impatto redistributivo del sistema fiscale è rimasto modesto, con evidenti conseguenze sulla diseguaglianza, che rimane molto elevata. Vuoi perché gli incassi fiscali sono bassi, vuoi perché non esistono meccanismi efficienti di trasferimenti statali. Sicché si assiste al paradosso – e il caso cinese è l’esempio migliore – di un forte aumento del deficit fiscale senza che a ciò corrisponda una diminuzione del tasso di diseguaglianza, che anzi è in crescita. Ciò probabilmente è dovuto al fatto che il governo ha prediletto interventi di stabilizzazione e/o allocazione senza curarsi troppo dell’aspetto redistributivo.

Alcuni grafici aiuteranno a farsi un’idea più chiara. La Cina, insieme ai paesi esportatori di greggio, è stata il paese che più di tutti ha contributo all’aumento del deficit fiscale dei paesi emergenti dal 2012 ad oggi come si può vedere qui. La qualcosa ha condotto a un notevole aumento del proprio debito pubblico. Al tempo stesso però, la Cina è il paese che esibisce l’aumento più notevole di diseguaglianza, come si può riscontrare osservando l’evoluzione dell’indice di Gini nel trentennio fra il 1985-2015. In sostanza, i benefici della crescita straordinaria vissuti dalla Cina, e malgrado un imponente stimolo fiscale recente, sono stati condivisi assai meno di quanto si pensi. La politica fiscale non è stata efficace (vedi grafico) e la distribuzione del reddito è rimasta profondamente diseguale. Fatto strano per un paese comunista.