Categoria: Annali

Cartolina: Histoire di M.

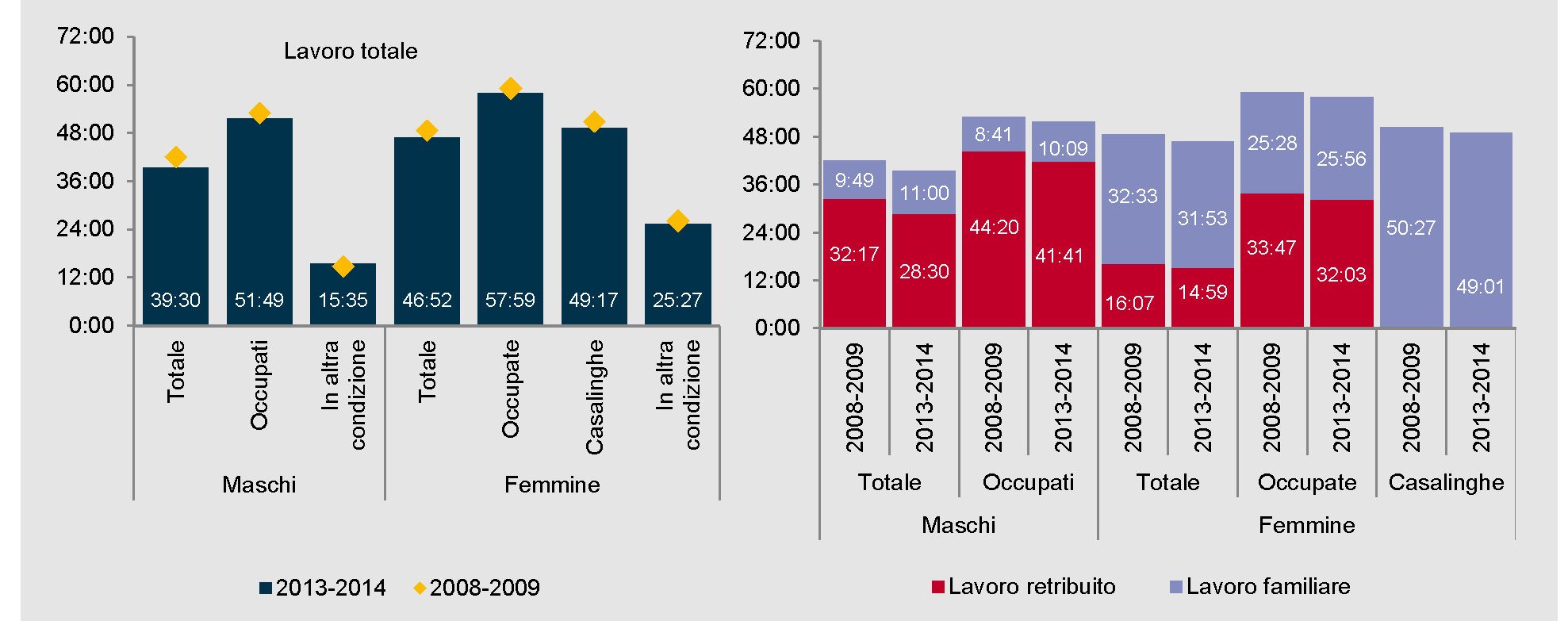

M. lavora 50 ore a settimana, minuto più minuto meno, e non ha giorni liberi. Si tratta di lavoro a tempo pieno e multifunzionale – qualcuno ha pure calcolato che vale almeno 3.000 euro al mese – e tuttavia non genera alcuna forma di retribuzione né di contribuzione. Se M. si ammala deve comunque lavorare perché un sacco di persone dipendono da lei. Questa residua forma di schiavismo, che si perpetua solo perché viene sfruttato il buon cuore di M. genera altri due effetti deleteri. Uno sull’economia nazionale, visto che il lavoro senza retribuzione né contribuzione non genera alcun beneficio sul prodotto interno lordo. L’altro su M., che spesso si vergogna quando le chiedono che lavoro faccia perché non sa come deve rispondere. Cinquanta ore a settimana di fatica vera non le danno il diritto di essere chiamata lavoratrice in Italia. Le chiamano casalinghe. Ma M. ha tanti nomi. Due di questi sono Mamma e Moglie.

Il mattone torna al livello del 2007, anzi lo supera

Le nuove statistiche pubblicate dalla Bis mostrano con chiarezza che la Grande Crisi del mercato immobiliare si avvia a diventare un pallido ricordo per molte economie. I prezzi residenziali, infatti, hanno proseguito la loro crescita lungo tutto l’ultimo trimestre del 2016 e ormai anche nelle economia avanzate – quelle emergenti lo hanno superato già da un pezzo – il livello dei prezzi è un soffio sotto quello del 2007, quando si consumò il picco della bolla immobiliare globale.

Questa situazione è visibile da questo grafico. In pratica i prezzi reali degli immobili nei paesi avanzati, considerati come un tutto, sono appena il 3% sotto il livello raggiunto nel momento di picco prima della crisi, pure se con grandi differenze fra i singoli paesi, mentre nei paesi emergenti, grazie soprattutto ai notevoli rialzi cinesi, sono sopra quel livello del 10%. C’è da aggiungere che l’eurozona, all’interno del gruppo dei paesi avanzati, è quella che ha ancora molto da recuperare, visto che i prezzi stanno circa il 10% sotto il livello del 2007. Ma anche qui, ci sono marcate differenze fra i singoli paesi. Mentre la Germania, come ha notato Deutsche Bank nei giorni scorsi, ha visto i prezzi crescere del 50% dal 2009, altri paesi come Spagna e Italia hanno subito notevoli cali e sono ancora molto lontani dal livello pre crisi.

Al contrario, in altri paesi come UK e Usa, ma anche Australia a Canada, i prezzi hanno oltrepassato i livelli pre crisi e pure in alcune economia emergenti. In India, ad esempio, i prezzi sono praticamente raddoppiati dal 2007 (vedi grafico) mentre in Malesia sono cresciuti del 55%. Le situazioni più estreme, in effetti, si osservano proprio nelle economie emergenti. Nel corso del 2016 (vedi grafico) i prezzi sono molto saliti in Asia, ma sono crollati in Brasile (dove però risultano in crescita del 30% rispetto al 2007) e Russia, che ha perso quasi il 50% dal 2007. In aggregato, tuttavia, la crescita dei prezzi ha superato del 14% il livello pre crisi e alcuni mercati di conseguenza iniziano ad apparire tesi. Il problema è capire se diverranno anche instabili.

I consigli del Maître: Le ultime schiave e le pensioni d’argento

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Le ultime schiave. La settimana scorsa Istat ha pubblicato il suo rapporto annuale che consente di osservare molte peculiarità del nostro paese, sia di tipo economico che sociale. La prima che abbiamo scelto riguarda le donne. Più volte abbiamo riportato delle osservazioni, le ultime erano di Ocse, circa la condizione delle donne italiane costrette a sobbarcarsi una straordinaria quantità di lavoro. Istat ha quantificato il lavoro delle cosiddette casalinghe, ossia le donne che lavorano in casa.

Parliamo di 50 ore a settimana di lavoro in casa, quindi ben al di sopra di un normale orario di lavoro, che non generano retribuzione né contribuzione. Si tratta di una moderna forma di schiavismo, che viene perpetrata giocando sul buon cuore di tantissime donne. Un comportamento indegno di un paese civile, che invece dovrebbe riconoscere a queste lavoratrici non soltanto un potere d’acquisto, ma anche una qualche forma di contribuzioni. E’ profondamente ingiusto che una donna che lavora così tanto debba pure chiedere i soldi per comprarsi qualsiasi cosa, come accadeva un secolo fa.

La meglio vecchiaia. Un’altra interessante ricognizione che caratterizza la nostra società, sempre contenuta nel rapporto annuale Istat, riguarda l’articolazione recente dei nostri gruppi sociali. Istat nel ha definiti nove.

Come si vede dal grafico, i gruppi numericamente più importante sono quello delle famiglie degli operai in pensione, che conta 10 milioni e mezzo di persone, e quello delle famiglie di impiegati che ne conta circa 12 milioni. I primi sono anziani con età media di 72 anni con hanno una situazione reddituale inferiore alla media. Gli altri hanno età media di 46 anni e un reddito superiore alla media col quale, almeno la metà di loro, deve anche mantenere un figlio. La classe più interessante però è quella dei pensionati d’argento.

Si tratta di oltre 5 milioni di persone, con reddito elevato ed età media di 65 anni che hanno consumi culturali ampi e differenziati. Dalla meglio gioventù alla meglio vecchiaia.

The day after Jobs Act. Molti osservatori hanno sottolineato l’andamento decrescente dei contratti a tempo indeterminato dopo la fine degli incentivi del Jobs Act. I dati in effetti confermano in parte questa tendenza.

I numeri ci dicono che nel primo trimestre 2015 i contratti complessivi erano 334.879, divenuti 248.319 nel primo trimestre 2016 e poi 296.855 nel primo trimestre 2017, quindi in lieve ripresa. Ma se si guarda in profondità si osserva che la ripresa è guidata esclusivamente dai contratti a termine. Quelli a tempo indeterminato infatti sono crollati dai 220.765 dei primi mesi del 2015 a poco più di 17 mila. Evidentemente l’incentivo economico, una volta esaurito, ha esaurito anche la sua spinta. Forse il governo dovrebbe riflettere sul fatto che se il mercato premia i rapporti a termine ha più senso investire più che sugli sgravi fiscali per chi assume sul sostegno al reddito e alla formazione quando queste assunzioni terminano.

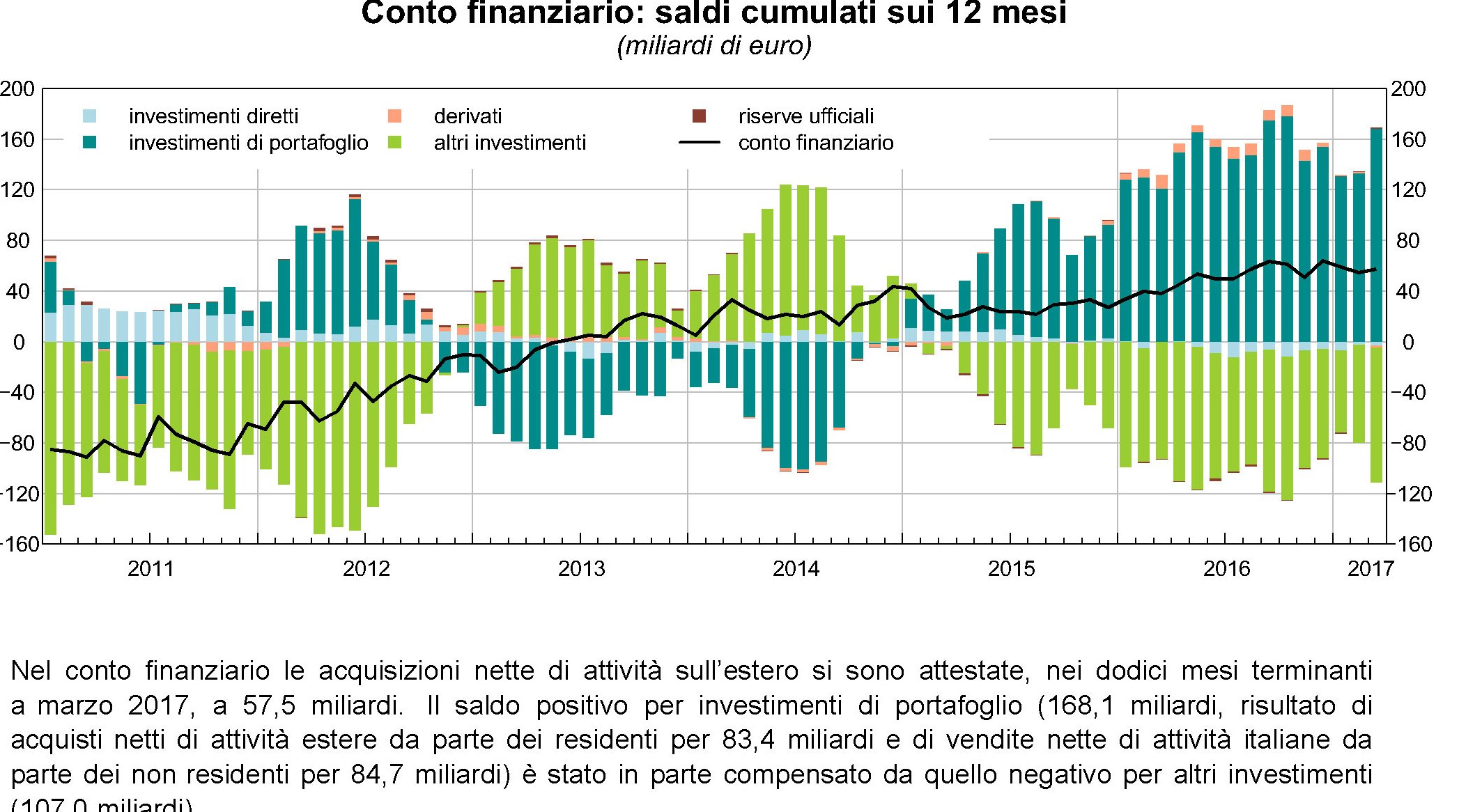

I soldi (all’estero) degli italiani. Bankitalia ha rilasciato gli ultimi dati di bilancia dei pagamenti che fotografano una situazione estera in notevole miglioramento per gli italiani. Il nostro saldo di conto corrente, un indicatore che misura la somma algebrica fra le nostre uscite verso l’estero e i nostri incassi dall’estero segna un surplus di 42,4 miliardi, nei dodici mesi terminati a marzo 2017.

E’ interessante osservare che a concorrere al nostro saldo, molto migliorato rispetto a un anno fa, sia stata la voce dei redditi primari. In sostanza gli investimenti all’estero degli italiani, cresciuti notevolmente, hanno fruttato più di quanto abbiamo speso per ripagare gli interessi sugli investimenti dei non residenti in Italia, che peraltro sono molto diminuite. Un’inversione storica, di sicuro favorita anche dalle politiche monetarie della Bce. Interessante notare anche che nell’anno concluso a marzo 2017 i non residenti hanno venduto 84 miliardi di attività italiane. Dovremmo ricordarcelo quando parliamo di avventure politico-monetarie.

I prezzi frenano ancora la ripresa del mattone

Nella mole di informazioni contenuta nell’ultimo Rapporto immobiliare dell’agenzia delle entrate se ne trovano alcune che vale la pena riportare per avere una visione più accurata di cosa si stia agitando dietro il notevole aumento delle compravendite, circa 534 mila nel 2016, che sembra stia rianimando il nostro mercato immobiliare. Si tratta di una crescita del 18,9% che lascia ipotizzare che ci siamo lasciati alle spalle il periodo più orribile del settore per avviarci verso un ciclo nuovamente espansivo, pure se è troppo presto per dirlo, atteso che siamo ancora alle fasi iniziali, come si può osservare da questo grafico.

La questione interessante è capire cosa abbia consentito la ripresa delle compravendite. In generale si può ipotizzare che le determinanti siano due: il livello dei prezzi, compreso quello dei denaro, e il livello del reddito, che tali prezzi deve sostenere. Di conseguenza dobbiamo vedere come si siano evolute queste dinamiche, anche in rapporto fra loro.

La prima osservazione ci dice che si è ridotto il notevole squilibrio fra i prezzi, cresciuti notevolmente negli anni del boom, e i redditi, assai più moderati. Questi ultimi infatti, salvo una leggera ripresa degli ultimi due anni sono rimasti sostanzialmente stagnanti. Questa dinamica è visibile qui. Come si vede, lo squilibrio è sicuramente migliorato ma ancora esiste e questo grava sulla possibilità per molti di comprare un’abitazione. I prezzi, in sostanza, sono ancora alti rispetto al reddito. Secondo le rilevazioni dell’agenzia il “livello dei prezzi residenziali risultava ancora superiore di 12 punti percentuali ai valori di inizio 2004, ma inferiore di 15 punti percentuali rispetto ai massimi di metà 2011”.

La seconda cosa da osservare è in che modo il calo dei prezzi, che comunque c’è stato, abbia contribuito all’aumentata capacità delle famiglie di comprare casa. Per stimare questa capacità, lo studio ha elaborato un indice di affordability che mette insieme i vari fattori che concorrono all’acquisto di un’abitazione. Un aumento dell’indice implica che cresce il numero delle famiglie medie che possono affrontare l’acquisto di una abitazione.

Per vedere come l’andamento dei prezzi e del reddito abbia influito sull’indice di affordability dobbiamo scorporare il peso specifico delle sue componenti, ossia il costo reale dell’abitazione, che come abbiamo detto diminuisce da diversi anni, e il costo finanziario del mutuo, sceso a livelli storicamente bassi. Tale risultato si può dedurre da quest’altro grafico. In sostanza il grosso del miglioramento sulla capacità delle famiglie di comprare casa è dipeso dalla componente finanziaria, ossia dal calo dei tassi di interesse. I prezzi del mattone contribuiscono ancora negativamente. In sostanza sono troppo alti rispetto ai redditi. Siamo in una situazione simile a quella descritta un paio d’anni fa, anche se leggermente migliorata.

Tutto ciò spiega perché ci sia circa il 25% delle famiglie che non riesca ancora a comprare casa. Se costassero di meno forse ce la farebbero. Ma dovremmo chiederci se l’economia potrebbe reggere ulteriori cali dell’immobiliare che non impatta solo sullo stato di salute del settore delle costruzioni, ma anche sul settore bancario. Speriamo di non doverlo scoprire.

Cronicario: L’Europa ci promuove. Buone vacanze

Proverbio del 22 maggio In una lite tutte e due le parti hanno torto

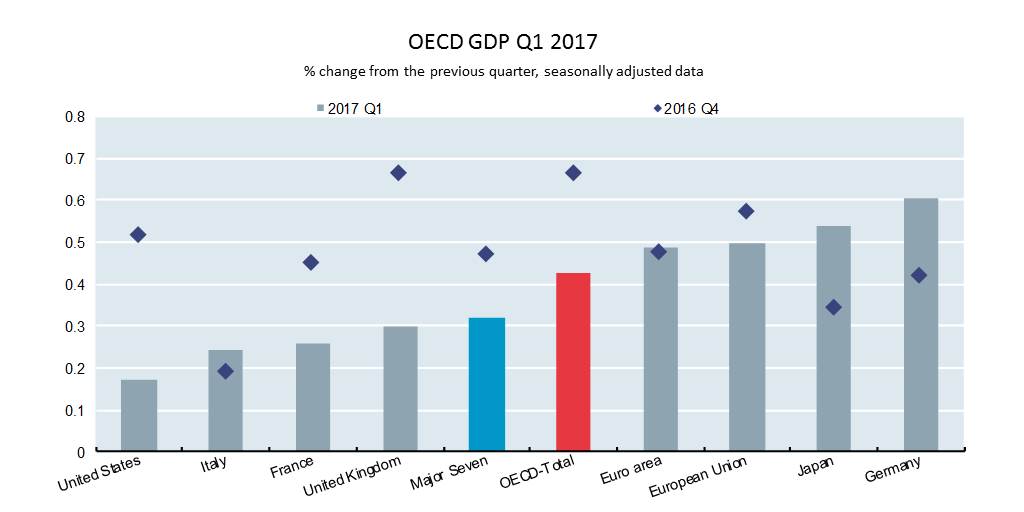

Numero del giorno: 0,4 Crescita % pil nella zona Ocse nel primo quarto 2017

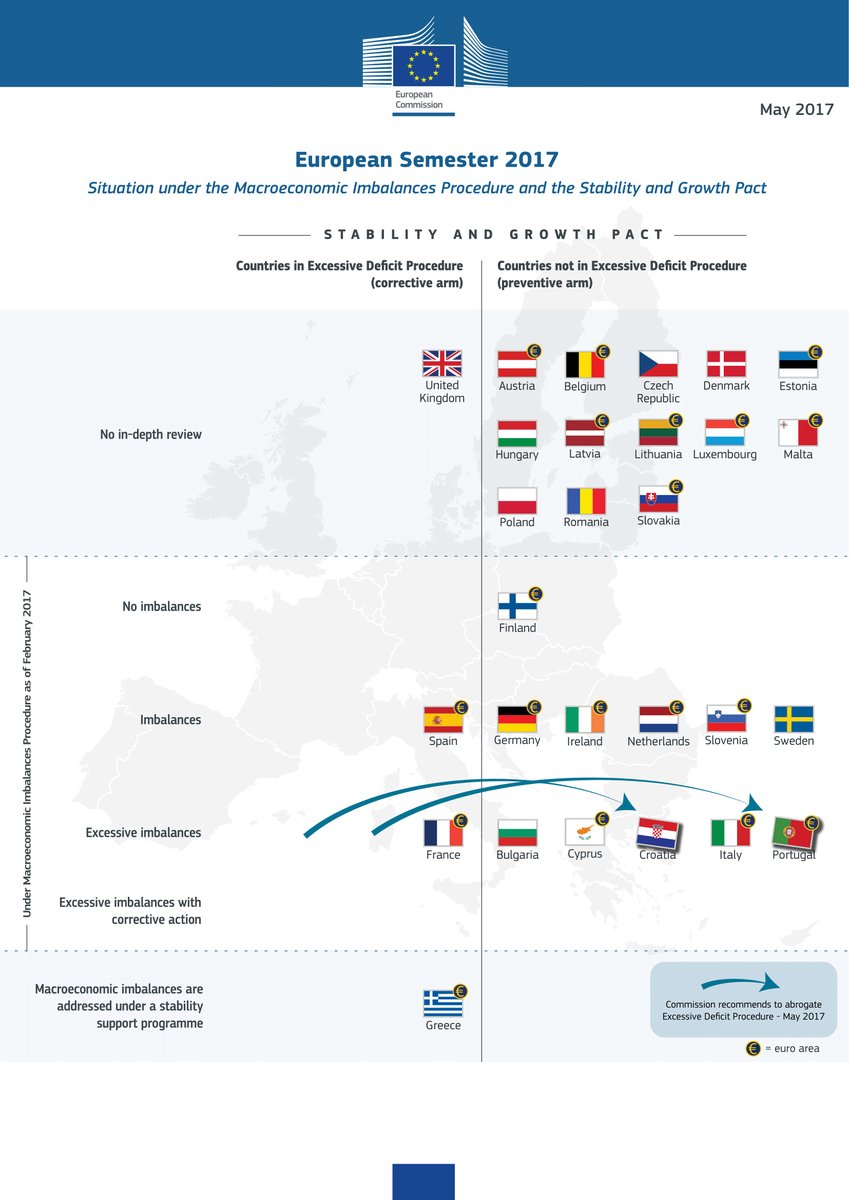

E per cominciare bene la settimana, una bella promozione. Non provocherà applausi ma certo giova allo spirito sapere che gli occhiuti commissari europei assolvono grossomodo l’Italia dai suoi obblighi certificando addirittura “che sono state adottate le ulteriori misure di bilancio richieste per il 2017, e che pertanto in questa fase non sono ritenuti necessari interventi supplementari per garantire la conformità con il criterio del debito”.

E così, fra il lusco e il brusco la Commissione Ue trova pure il tempo di pubblicare le sue pagelle primaverili, che disegnano una situazione persino sorprendente della nostra contabilità pubblica. Siamo usciti dalla zona rossa, e ora siamo in quella arancione.

E non finisce qui. “Riguardo a Cipro, all’Italia e al Portogallo, che presentavano squilibri macroeconomici eccessivi, la Commissione ha concluso che non vi sono dati analitici che giustifichino il passaggio alla fase successiva della procedura, a condizione che i tre paesi attuino pienamente le riforme indicate nelle rispettive raccomandazioni specifiche per paese”. Quindi promossi, ma con riserva, se non proprio rimandati a settembre. Ma va bene così. Intanto

L’unico che può guastare la festa è la Bce, se davvero insiste a dire che la crisi è alle nostre spalle e che magari potrebbe pure dare un ritocchino ai tassi. Con calma e per favore, mica vorrà interrompere un’emozione?

A proposito di emozioni, oggi è toccato all’Ocse pubblicare i dati della crescita del pil nel primo trimestre per i paesi dell’area registrando con sommo sconforto che la crescita ha rallentato dallo 0,7% allo 0,4%.

Notevole, fateci caso, il tonfo di Usa, Uk e Francia, che affossano il risultato globale delle prime sette economie. L’unica che ha superato se stessa è stata la Germania.

E per concludere in bellezza, visto che è lunedì e ci hanno pure promossi, vi svelo il sondaggio congiunturale di Bankitalia fatto con gli agenti immobiliari sul nostro mercato del mattone.

Ve la faccio semplice: gli agenti vedono rosa. Ma non per quest’anno e neanche il prossimo. Per il 2019.

A domani.

Cronicario: I soldi (all’estero) non bastano mai

Proverbio del 19 maggio Quando il leopardo parte le antilopi danzano

Numero del giorno 220 miliardi Export dell’Ue verso gli Usa nel 2016

Oggi vado di fretta quindi accontentavi di due perle di saggezza che ho tratto scorrendo l’ultimo bollettino della Banca d’Italia sulla bilancia dei pagamenti. La prima è questa.

Siamo riusciti nel miracolo di guadagnare dai nostri investimenti esteri più di quanto guadagnino i forestieri con i loro investimenti a casa nostra. I famosi redditi primari negativi da quando ho memoria.

Questa è la seconda.

Abbiamo portato, nei dodici mesi finiti a marzo 2017, 83,4 miliardi all’estero (e ti credo che aumentano le rendite) mentre l’estero si disfava di oltre 84 miliardi di nostre attività. Col risultato che la somma di più crediti e meno debiti ci ha fatto schizzare in alto gli attivi finanziari, a fronte dei quali abbiamo i 100 miliardi di debiti che Bankitalia ha fatto con Target 2 per le politiche di QE. E questa è la morale: i soldi (all’estero) non bastano mai.

A lunedì.

Cartolina: I tedeschi del Mediterraneo

Chi fosse alla ricerca di evidenze che smentiscano i più vieti luoghi comuni sull’indolenza dei paesi mediterranei, dovrebbe semplicemente sfogliare le ultime previsioni di primavera della Commissione Ue e osservare i numeri di Malta. La piccola isola ha un livello di crescita imbarazzante persino per i più dotati campioni europei, un tasso di disoccupazione al lumicino, un surplus fiscale, che significa che ogni anno il governo spende meno di quanto incassa, un debito pubblico sotto i livelli di Maastricht e un attivo di conto corrente migliore di quello tedesco. In effetti i numeri di Malta sono persino migliori di quelli tedeschi e di tanto nord Europa. Viene il dubbio che laggiù, fra la Sicilia e il Nord Africa, sia sorto inosservato un’avamposto dell’Europa che sognamo: quella che funziona. Almeno dell’Europa economica. Malta guida la riscossa del Sud. Ma siccome è del Sud non l’ha detto a nessuno.

Cronicario: E’ primavera, cadono le borse

Proverbio del 18 maggio Finché si ride di te vuol dire che sei vivo

Numero del giorno: 110.000.000 Multa inflitta dalla Commissione Ue a Facebook

Toccate ferro che passano i gufi. Visto no? La borsa s’ammoscia e tutti a urlare al lupo al lupo. Addirittura qualche fenomeno ha scritto che la borsa di Milano perde due punti, almeno mentre scrivo, perché a Trump piacciono i russi (e non sanno dei cinesi). La qualcosa ha la stessa plausibilità che se vi dicessi che cadono le borse perché è primavera.

Il livello è questo e c’è poco da fare. Quindi tenetevi forte perché si ballerà un po’ e come sempre vince ci finisce il giro, non chi molla. Nel frattempo godetevi i dati Inps sul nostro mercato del lavoro e l’andamento della nostra cassaintegrazione.

Non vi spaventate per l’impennata. Spaventatevi per il fatto che dopo otto anni siamo ancora al livello del 2008. E siamo pure migliorati eh.

Allegri anche perché fra gennaio e marzo 2017 abbiamo avuto, nel settore privato, un saldo positivo di assunzioni per 332 mila persone, qualche decina di migliaia in più del primo trimestre 2016. Allegri poi fino a un cero punto perché il saldo è notevolmente influenzato dall’andamento dei contratti a tempo indeterminato (+22.000), dei contratti di apprendistato (+40.000) e, soprattutto, dei contratti a tempo determinato (+315.000, inclusi i contratti stagionali).

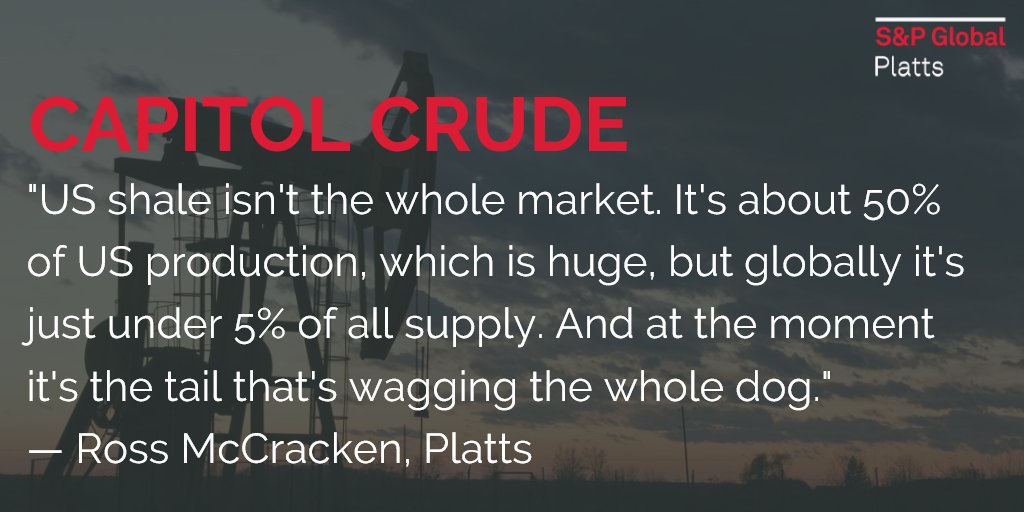

Il fatto che le borse non c’entrino nulla con l’economia lo illustra bene anche il Giappone, che ha visto un pil del primo trimestre in crescita dello 0,5% – alla faccia dei gufi – per chiudere la giornata di borsa a -1,32%. Storie primaverili, appunto. Come quella dello shale oil, il nuovo petrolio americano, che trovo esemplificata in questa meravigliosa battuta di un tizio di Platts.

E che mi fa il petrolio a metà giornata? Un bel -1,3%. Sempre perché è primavera e cadono anche i prezzi del greggio, malgrado il mercato non sia poi zuppo e anzi c’è qualcuno che si aspetta che arrivi a 60 dollari appena l’offerta diverrà carente.

Per finire in bellezza le storie primaverili di oggi, non potevo che raccontarvi del Brasile che ha cominciato la giornata così.

Aprire la borsa con -10% sembrerà troppo persino in primavera. Ma in effetti laggiù è autunno, e questo spiega ogni cosa.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

La Bce punta il faro sul credito europeo ai cargo

I tormenti dell’industria dei container, che hanno già prodotto esiti preoccupanti per alcune grandi compagnie di spedizione marittima, non sono passati inosservati a Francoforte. La supervisione in seno alla Bce, infatti, ha deciso di svolgere approfondimenti sull’esposizione delle banche europee verso questo settore, tanto vitale per i commerci esteri quanto alle prese con notevoli problemi che ormai non sarebbe più saggio sottovalutare.

Alcuni numeri d’insieme serviranno a contestualizzare. Per mare si trasporta il 90% del commercio mondiale, il 90% del commercio extraeuropeo e il 40% di quello intra Ue. Questo mondo è sempre più turbato dalle notizie di difficoltà alle quali sono esposte le compagnie di cargo, che hanno iniziato a volare come uccelli del malaugurio da quel lontano 2008, quando la globalizzazione ha iniziato a collassare. Ciò ha fatto pensare a molti osservatori che l’industria dei container e dei cargo sia alle prese con una trasformazione radicale al termine della quale ci sarà una probabile ripresa al costo però della scomparsa di numerosi operatori.

Ci si potrebbe chiedere perché tutto ciò riguardi la vigilanza bancaria europea. La risposta è molto semplice. Le stime di mercato parlano di un’esposizione del settore bancario globale per circa 400 miliardi nei confronti di questa industria “una larga porzione dei quali”, scrive la Bce, arriva ancora dalle banche europee. “Questo sottolinea il loro forte coinvolgimento col settore e, come conseguenza, la loro considerevole esposizione nei confronti di un’industria volatile”. E per giunta in crisi.

La prima conseguenza visibile di questa esposizione è che molti portafogli di crediti si son deteriorati, generando costosi accantonamenti o la nascita di non performing loan (NPLs). Da qui l’esigenza di vederci chiaro. Le banche europee, che con grande fatica stanno iniziando a recuperare le enormi perdite sofferte a causa della crisi derivate da altri settori, a cominciare dall’immobiliare, potrebbero trovarsi a dovere affrontare un’altra grave criticità sistemica.

Da qui l’idea di un progetto per osservare e monitorare l’andamento di questi crediti allo scopo di non farsi trovare impreparati. Intento lodevole. Ma, come sanno le persone avvedute, di buone intenzioni è lastricato l’inferno dei default.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: Un applauso alle pensioni d’argento

Proverbio del 17 maggio Un giovane corre un anziano va piano, insieme vanno lontano

Numero del giorno: 4,6% Disoccupazione in Uk nel primo quarto 2017

Sappiamo tutto dei pensionati d’oro perché ce li hanno dissezionati per latitudine e longitudine, cercando persino (inutilmente) di tassarli. E con questi ricconi della previdenza pensavo di aver esaurito il genere. Finché un giorno di primavera, caldo come le ascelle di un manovale, l’Istat non produce il suo rapporto annuale 2017.

Ed è sfogliando questa meravigliosa pubblicazione, che ci dice tutto quello che dobbiamo sapere sul nostro amato paese dello Zerodue, che trovo questo gruppo sociale di cui ignoravo non soltanto l’esistenza, ma anche la consistenza: le pensioni d’argento.

Giuro, le hanno chiamate così con rara finezza giornalistica e profondità tassonomica. Perché non sono pensioni d’oro – che fa brutto sbatterli sul rapporto annuale e comunque sono quattro gatti pure se belli cicciotti – ma neanche di bronzo. Sono d’argento: ossia la versione socio-minerale dell’aurea mediocritas di Orazio. Ve li presento.

Notate la finezza: non hanno dovuto neanche sgobbare sui libri per avere un reddito elevato, non si sono sforzati più di tanto a mettere su famiglie numerose, e contribuiscono alla crescita con i loro consumi culturali. Non so voi, ma io li ammiro profondamente.

E scoprire che parliamo di oltre cinque milioni di persone mi commuove ancora di più. Altro che meglio gioventù. Noi abbiamo la meglio vecchiaia.

Prima che la vostra miserabile invidia sociale vi divori, fermatevi a pensare a cosa avreste fatto voi se foste nati, chessò, nel 1950. Io ad esempio l’ho fatto. E poi smettete di pensarci a versate con gioia i vostri contributi che pagano le loro pensioni d’argento, ammesso che abbiate un lavoro, perché gli anziani d’argento – e non mi riferisco ai capelli – sono il nostro miglior asset sociale, e dobbiamo volergli bene come vogliamo bene al paese dello Zerodue: per patria disciplina.

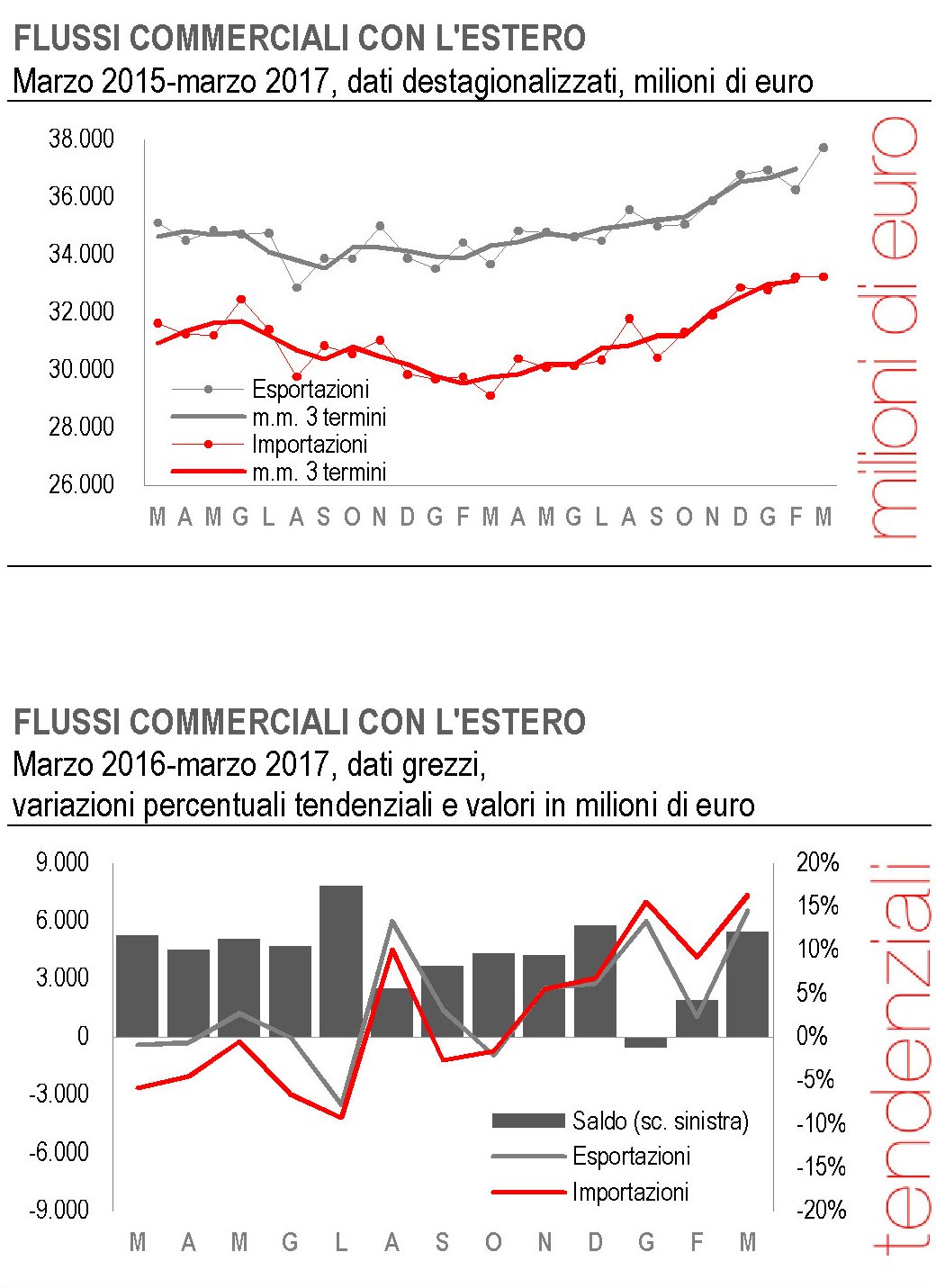

Di chicche come questa nel rapporto annuale Istat ce n’è in quantità, ma non vi voglio guastare la sorpresa. Quindi rimango in casa Istat ma cambio argomento perché sempre oggi sono usciti i dati sul commercio internazionale che sono persino buoni. A marzo 2017 le esportazioni sono cresciute del 4% rispetto a febbraio e le importazioni si sono piantate a zero. A far la nostra fortuna sono stati i paesi extra Ue. Su base tendenziale, quindi riferita a marzo 2016, l’export è salito del 14,5%.

Magari un giorno avremo pure i lavoratori d’argento.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.