L’esorbitante privilegio dei bond a tripla B

Se fosse solo una questione di cattiva allocazione delle risorse, come pure paventa l’ottimo paper della Bis che racconta di come il QE abbia finito col sussidiare il debito più scadente, potremmo pure derubricare questo esito come frutto di una precisa scelta politica, giudicandola persino ragionevole in un contesto di crisi travolgente. Salvare i debitori più fragili quando i mercati crollano, vuol dire salvare la stabilità dei mercati tout court, visto che le fragilità abbondano nella nostra economia.

Ma c’è l’altra faccia della medaglia da osservare. Ossia come questi debitori abbiano fatto uso della ciambella di salvataggio offerta loro dai poteri pubblici. Se, vale a dire, il sussidio abbia incoraggiato comportamenti più virtuosi o prudente, o abbia avuto l’esito opposto.

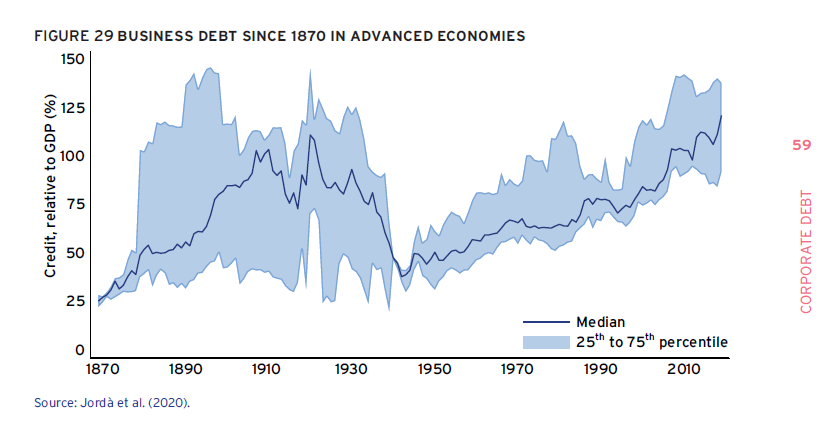

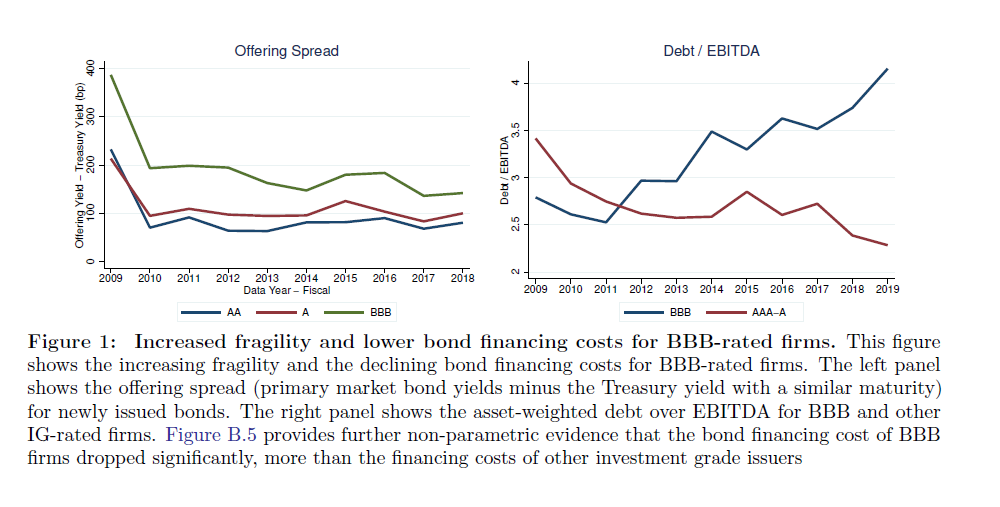

Per saperlo continuiamo a sfogliare il paper della Bis, che affronta anche questo aspetto del problema. Una prima risposta la possiamo ricavare molto facilmente osservando che l’esito dei sostegni erogati dopo il 2008 ha reso ancora più fragile il mercato corporate e di questo si è avuta evidenza durante la crisi Covid, quando il volume del debito BBB che ha perso il rating è stata più di due volte quella seguita alla grande crisi del 2008. Al punto che la Fed è dovuta intervenire per stabilizzare il mercato dei bond corporate.

Non certo per un caso. “Gli investitori altamente esposti al QE della Federal Reserve hanno

sostenuto la domanda di obbligazioni emesse da potenziali fallen angels”, come il paper definisce questi emittenti a tripla B.

Ed ecco che viene fuori l’altra controindicazione dei sussidi. Non solo la cattiva allocazione delle risorse, perciò, ma quello che la letteratura chiama “azzardo morale”. Ossia la consapevolezza che per quanto tu possa farla grossa, nel difficile percorso che ti conduce alla ricerca del profitto, troverai qualcuno che ci metterà una toppa perché sei troppo grosso per fallire. Che se è vero che una grande banca, figuriamoci per tutto un settore di obbligazioni.

Proprio il moral hazard, infatti, sembra sia stato il criterio che ha guidato le azioni di questi emittenti nel decennio seguito alla grande crisi. L’abbassamento dei tassi, favorito dalle politiche monetarie, li ha spinti a usare le risorse recuperate collocando obbligazioni sul mercato per finanziare acquisizioni rischiose, mentre le agenzie di rating si prendevano tutto il tempo necessario (un decennio) per degradare i loro rating, non volendo evidentemente turbare l’idillio con i mercati. Meccanismo già visto all’opera, come ricorderà chi ha seguito le cronache anteriori al 2008.

E infatti il copione si è ripetuto. Con la crisi Covid, sono arrivati i downgrade delle agenzie, esattamente come arrivarono dopo la crisi dei subprime. Diventa quasi stucchevole osservare come la storia si ripeta senza costrutto alcuno. L’esorbitante privilegio dei sussidi pubblici, come li definisce il paper, gli emittenti a tripla B lo condividono con una serie di altri debitori.

Risultato: queste decisioni “esercitano esternalità negative su aziende più prudenti simili alla congestione

effetto creato dalle aziende zombie”. Morale della favole: il desiderio di fare del bene spesso può condurre a danneggiare quelli perbene e avvantaggiare i meno meritevoli. Pare che tutti lo sappiano. Ma se ne infischiano.

(2/fine)

Puntata precedente. Il costo salato dei sussidi nascosti nel QE