Etichettato: cartolina the walking debt

Cartolina. Addio alle merci

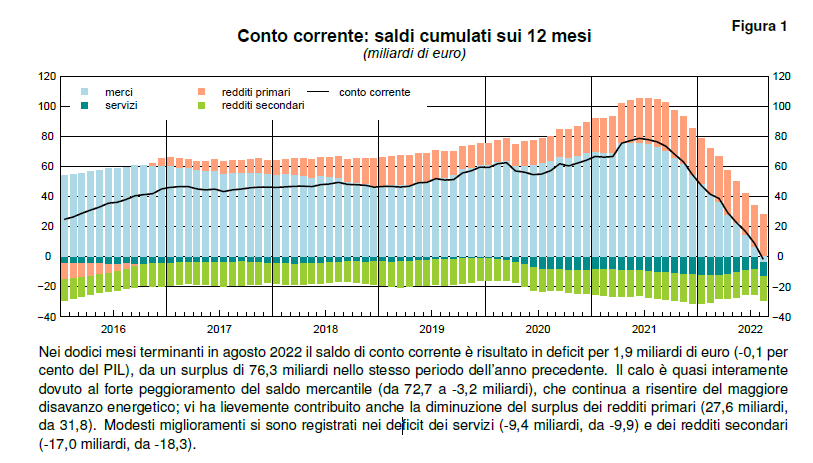

C’era una volta l’attivo commerciale, quella esoterica figura contabile di cui avrete sentito parlare che misura quante merci un paese esporta in più rispetto a quelle che importa. Era una bella figura, letteralmente. Mentre tutto il resto cospirava per affossare la nostra contabilità pubblica, e con essa la nostra credibilità, il conto merci ci regalava una certa notorietà e alcune gioie alle quali, piano piano si sono aggiunte quelle procurate dal conto dei redditi, che fa per i soldi quello che il conto del commercio fa con le merci. Così siamo diventati creditori internazionali. Poi è arrivata la guerra. Il clangore delle armi ha peggiorato il caro energia e lo stress delle catene di fornitura. L’attivo è diventato passivo. Addio alle merci.

Cartolina. Case turche

E’ anche questo, l’inflazione. Osservare un indice immobiliare nella sua gloriosa marcia verso il cielo e chiedersi quale mai sarà il limite, ben sapendo che non c’è. E poi domandarsi come se la cavino i turchi, quando un indice immobiliare aumenta di oltre il 180 per cento in un anno in termini nominali e del 57,2 per cento in termini reali. Un dato che contiene non una, ma due brutte notizie. La prima è che il costo delle case ormai è fuori controllo. La seconda che sono fuori controllo tutti gli altri prezzi. Perché è anche questo l’inflazione. Andare fuori controllo.

Cartolina. Creditori sovrani

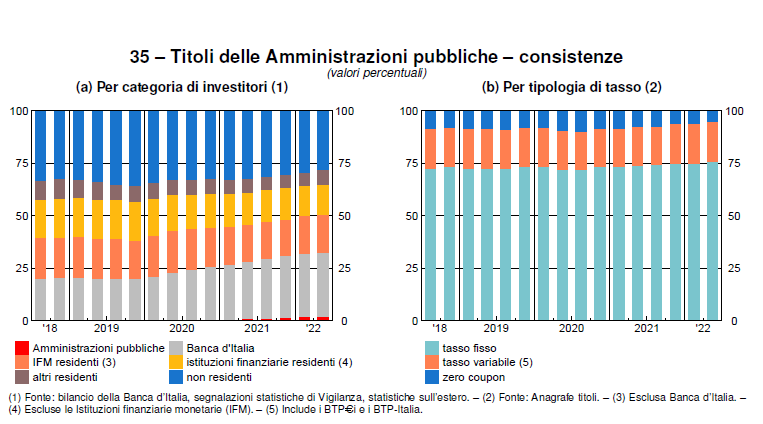

Adesso che la sovranità sembra destinata a diventare trend topic, e il sovranismo un metodo se non di governo almeno di comunicazione, diciamo subito che va tutto bene per il nostro debito pubblico, che ormai da un annetto a questa parte sembra felicemente avviato verso il suo percorso di giapponesizzazione. Che non vuole dire solo che sembra destinato a “riveder le stelle”, come diceva il poeta, ma pure che vede ridurre la sua quota collocata all’estero. La qualcosa piacerà a certi banchieri nostrani, che invitano da anni alla nazionalizzazione del nostro risparmio, in barba a qualunque logica di diversificazione. D’altronde, se dobbiamo esser sovrani, è meglio cominciare dai debiti. Che saranno elevati, ma tutti nostri. E vivremo felici e contenti.

Cartolina. Fieno in Cascina

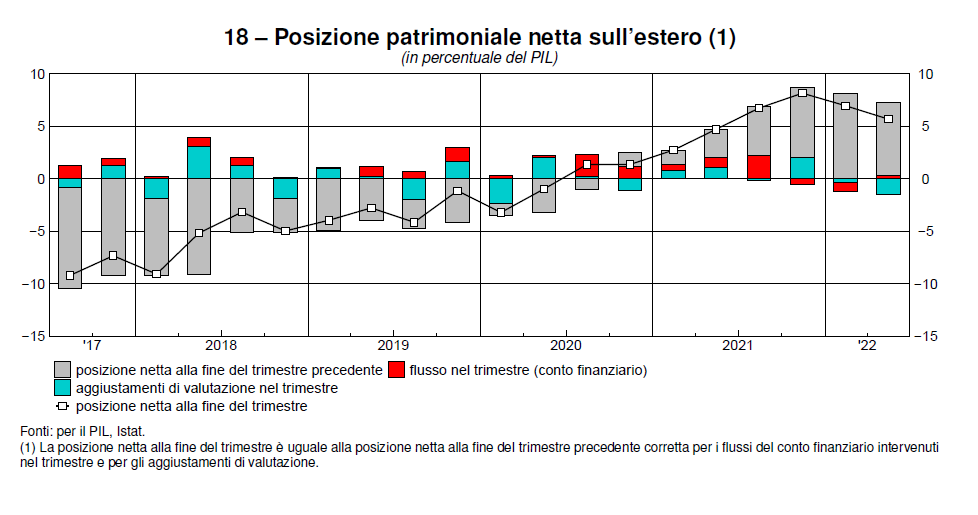

Prima che la depressione si impadronisca di noi, contagiandosi all’andamento del prodotto interno lordo, conviene fermarsi un attimo e ragionare su alcune evidenze, che il confuso piagnisteo nostrano tende a onnubilare. La prima: stiamo assai meglio di quando stavamo peggio. Quindi un lustro fa, che però sembra un secolo. Malgrado pandemia, guerra, inflazione e le ormai probabili cavallette, siamo ancora ampi creditori dell’estero e questo ci conferisce una certa stabilità che non andrebbe ignorata e tantomeno sottovalutata. Significa in pratica che abbiamo fieno in cascina. Tutto sta a non sprecarlo. Insomma bisogna evitare di fare stupidaggini. Vaste programme (cit.)

Cartolina. Caro Tasso

Sembrava non dovesse finire più il mondo al contrario dei tassi rasoterra, o anche negativi. E parliamo di tassi nominali, perché quelli reali, pure con l’inflazione di due anni fa, erano già ben sotto lo zero. All’epoca giravano preoccupate articolesse sulla stagnazione secolare, sui tassi naturali sprofondati per ragioni che hanno a che vedere con i nostri antenati, a dir poco, e gli andamenti di lungo termine dell’economia. I tassi sembravano condannati ad azzerarsi, come già ipotizzavano a fine XIX secolo alcuni economisti. E invece, miracolo: è arrivata, come una tormenta improvvisa, una gelida ondata inflazionistica che ha raffreddato la nostra tendenza secolare. Anzi, l’ha riscaldata. I tassi improvvisamente hanno ricominciato a salire, non appena le banche centrali si sono decise che dovevano salire. La stagnazione secolare è finita. Il caro tasso, determinato dal caro vita, adesso ci consegna alla nuova narrazione. Il rialzo secolare.

Cartolina. E io pago

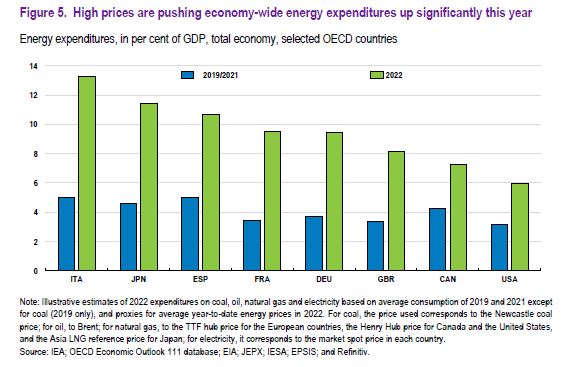

Fa un certo effetto osservare l’andamento della spesa energetica sul pil nel 2022 rispetto al trend degli ultimi anni. Nel senso che dovrebbe rattristarci notare come negli Usa, che pure consumano parecchio, la spesa è raddoppiata – e bravi loro – mentre da noi è quasi triplicata. Anzi, a dirla tutta, da noi è aumentata più che fra tutti i grandi paesi ai quali ci pregiamo di somigliare. Tranne, evidentemente, che per il fatto che spendiamo molto più di loro per l’energia, e chissà perché. O forse lo sappiamo perfettamente perché. E lo sappiamo talmente bene che adesso viviamo con l’ansia della prossima bolletta. Le scelte, soprattutto quelle non fatte, hanno un costo rilevante. Finalmente lo stiamo capendo. Intanto io pago.

Cartolina. L’ira della Lira turca

Forse dovremmo aspettare che l’indice dei prezzi tocchi l’aumento del 100 per cento, ormai dietro l’angolo perché i turchi inizino a lamentarsi del loro potere d’acquisto, che ormai si avvia a dimezzarsi. Oppure, semplicemente, non succederà nulla. L’ira dei turchi non si scatenerà per il crollo della Lira turca, della quale evidentemente importa molto poco persino a chi la usa. Forse perché la usa sempre meno, come lascia sospettare una certa amorevolezza dimostrata dal governo verso i depositi denominati in dollari dei propri governati. Forse per arrabbiarsi ai turchi servirà qualcosa di più stringente, magari nella forma di un crescente controllo dei capitali, che appare sempre più probabile, considerando l’andamento del conto corrente del paese. L’ira della Lira, a quel punto terminerà. Comincerà la depressione.

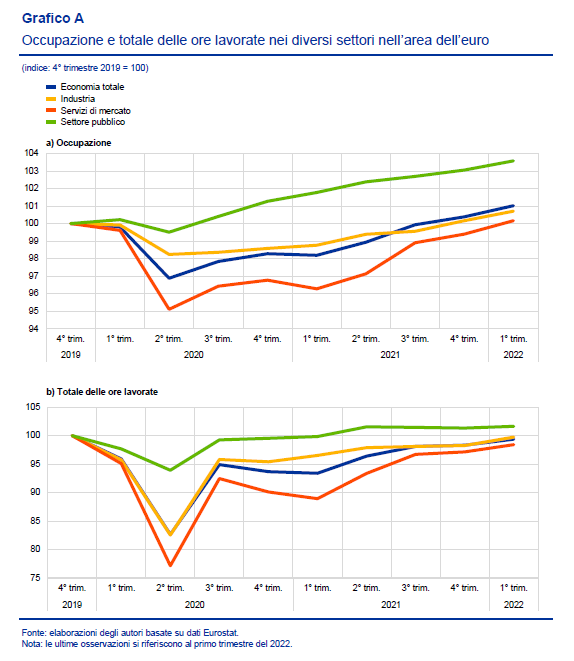

Cartolina. Il pubblico ripiego

Come spesso accade durante una crisi, e anzi ancor di più, durante il caos provocato dalla pandemia il pubblico impiego ha svolto un ruolo da mattatore nel mercato del lavoro, risultando in crescita, nel primo trimestre 2022, addirittura del 3,5 per cento rispetto al livello pre-pandemia in termini di occupati. Un trionfo, rispetto al privato, che esibisce un modesto aumento dello 0,6 per cento nell’industria e un timidissimo 0,2 per cento nei servizi di mercato. E’ sempre cosi, almeno da quando abbiamo imparato a usare il bilancio pubblico a fini di stabilizzazione. Appena il tempo volge al brutto, il governo ci mette una toppa. Il pubblico impiego diventa un pubblico rimedio. Senonché si osserva che il numero complessivo delle ore lavorate è arrivato a superare dell’1,7 per cento il livello pre-pandemia, mentre quello dell’occupazione cresceva del doppio. Ci sarà sicuramente un’ottima ragione. Non è detto che a un certo aumento di occupazione corrisponda un esatto aumento di ore lavorate. Specie se il pubblico impiego diventa un pubblico ripiego.

Cartolina. L’inflazione buona

Se tutto andrà bene, ossia come immaginano i previsori professionisti di cose economiche, l’inflazione tornerà intorno al 2 per cento, ossia nei limiti del target Bce, entro un paio d’anni. Il tempo di far sgonfiare i rialzi indotti dai noti problemi che non serve qui riepilogare. A quel punto molti festeggeranno per lo scampato pericolo. Le banche centrali la smetteranno di alzare i tassi, la giostra potrà ripartire e vivremo felici e contenti. Se succederà quello che ci si aspetta, le aspettative di inflazione rimarranno ancorate al target e non partiranno spirali distruttive fra salari e prezzi. Insomma, se tutto andrà bene, non finiremo rovinati. L’inflazione buona prenderà il posto di quella cattiva. Ma il calo dell’inflazione non vuol dire che i prezzi torneranno quelli di prima. Semplicemente aumenteranno di meno. Chi ha avuto, ha avuto. E chi ha dato dovrà continuare a dare. Solo un po’ meno.

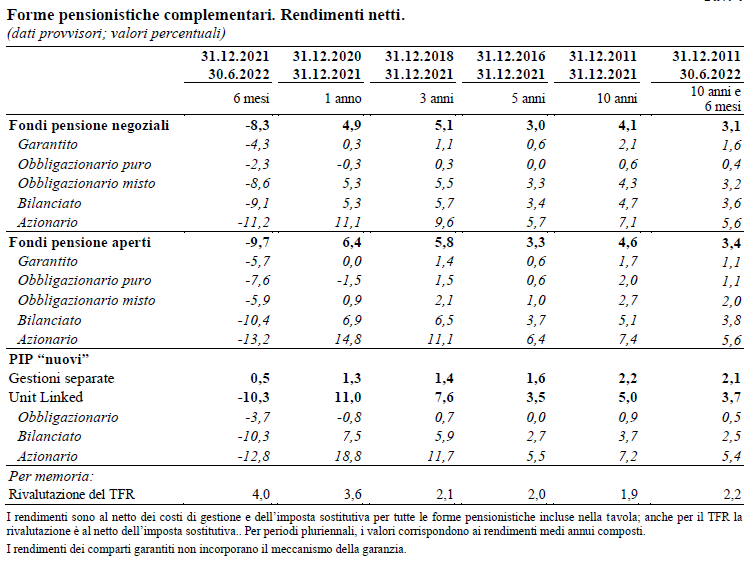

Cartolina. (s)Fondi pensione

E’ ovvio che quando i mercati vanno male i fondi pensione vanno peggio del Tfr. Lo diciamo per evitare l’accusa di voler maramaldeggiare contro uno strumento che piace a tanti, ma non convince tutti. E non tanto perché diffidino dei mercati finanziari, che notoriamente sono brutti e cattivi finché non ci danno ragione. Ma perché c’è una notevole differenza fra la previdenza e un investimento finanziario. Quest’ultimo ha un orizzonte di tempo variabile, anche breve. La previdenza no: bisogna posizionarsi in un’ottica di lungo periodo. Anzi lunghissimo, vista l’aria che tira sulle pensioni. Perciò non guardate la colonna a sinistra della tabella, ma la prima a destra, che riepiloga i rendimenti dei fondi con quelli del Tfr nell’arco di dieci anni e mezzo. Poi fatevi due conti, ricordando sempre la legge aurea della finanza, che associa rischio e rendimento. Per gli investimenti. Per la previdenza no.