Etichettato: conto corrente usa

Cronicario: E ora s’ammoscia pure il petrolio

Proverbio del 20 giugno Il ladro dice che tutti sono ladri

Numero del giorno: 2,79 Tasso medio nuovi prestiti bancari in Italia ad aprile

A un certo punto, da qualche parte, leggo che il petrolio è sceso sotto i 45 dollari, ai minimi dal 16 novembre, ossia prima del mitico accordo Opec del 30 novembre che quei fenomeni del terzo piano avevano già gufato.

Ora non è che serviva essere geni per capire che qualcosa sarebbe andato storto. Già il fatto che russi e arabi si accordino è una notizia che inquieterebbe chiunque. Figurarsi poi scoprire che il vero problema non sta a Oriente (medio) ma ad Occidente (estremo).

Ora non è per dire, ma lo vedete cosa è successo dalla fine del 2016? E’ resuscitata persino la produzione nel bacino Eagle Ford che calava da due anni. E stendo un velo di petrolio sul bacino Permiano, che ormai viaggia su livelli di produzione mediorientali. Se poi uno si ricorda che da dicembre 2015 l’America esporta greggio e pure parecchio

c’è solo una reazione possibile alla promessa di far risalire il petrolio grazie ai tagli Opec (peraltro assai generosi verso alcuni paesi).

Così capite subito che questo è un serio articolo di analisi economica.

Detto ciò, ci sono un altro paio di cose che dovete sapere su questo primo periodo del 2017 e che oggi i dati delle bilance dei pagamenti, che oggi sono usciti in amorevole armonia dall’EZ, Italia compresa, e dagli Usa, ci dicono con chiarezza. Noi siamo sempre più creditori – e per noi intendo noi eurodotati, italiani compresi – e gli Usa sono sempre più debitori.

Se siete amanti degli aridi grafici, la situazione è questa. I primi siamo noi:

abbiamo una quarantina di miliardi di saldo attivo che vale il 2,5% del Pil. Poi c’è l’eurozona come un tutto.

il cui attivo di conto corrente sta intorno al 3% del Pil. E poi ci sono i rosiconi.

Che poi sarebbero quelli della Fed di S.Louis che proprio oggi hanno postato una roba sul fatto che mentre Cina e Usa stanno correggendo i propri squilibri (dati 2015) la cattivissima Germania continua ad accumulare eccedenze. Peccato che i conti del primo trimestre 2017 raccontino del peggioramento del deficit Usa da 114 miliardi a 116,8, portandosi al 2,5% del pil Usa, quindi in pratica da dove si trova dal 2009 in poi.

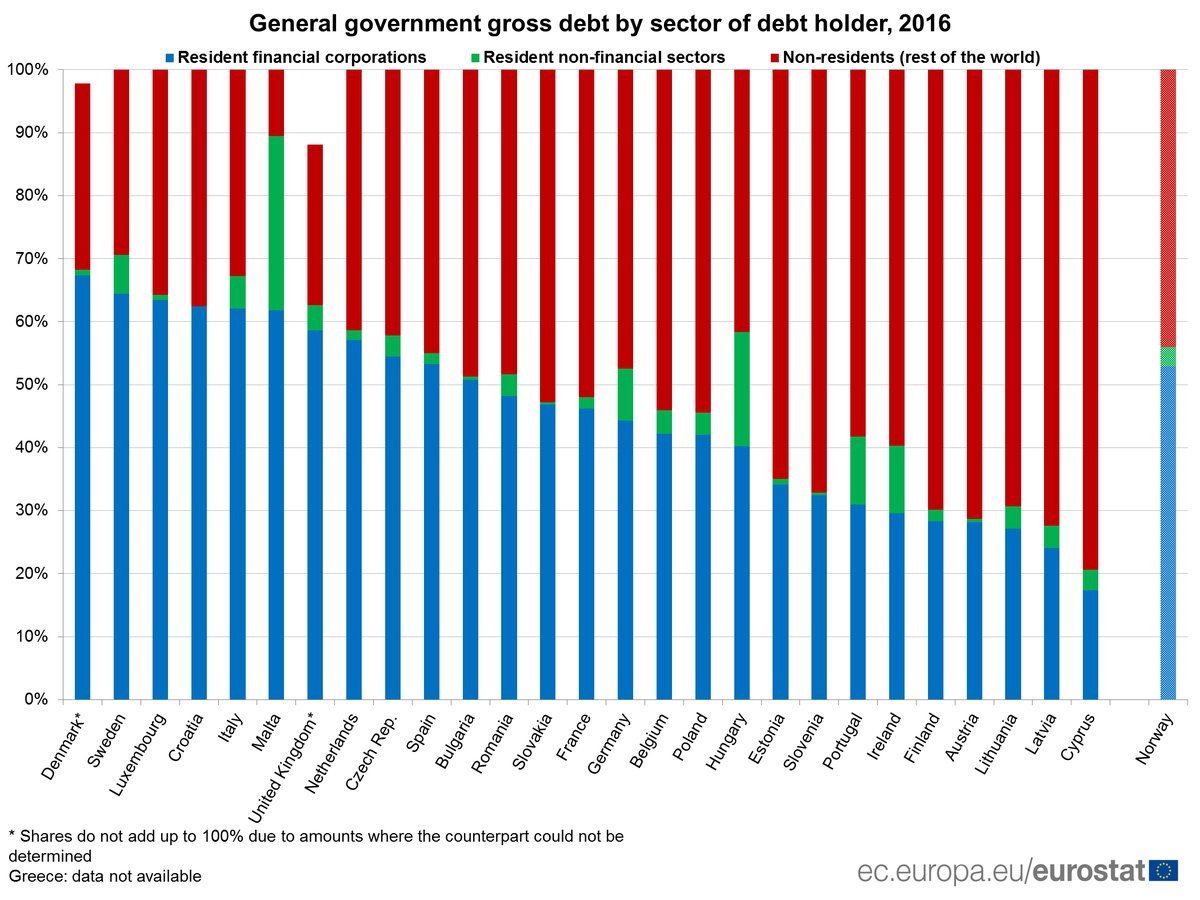

E concludo con due informazioni di servizio, nel senso di servizio del debito. La prima:

L’Italia ha oltre il 60% del proprio debito pubblico in mano a istituzioni finanziarie residenti, quindi banche, assicurazioni e robe così. Sono a costoro, quindi che dobbiamo servire il credito, ossia pagare gli interessi sul debito. Ricordo che parliamo d una sessantina di miliardi sui 2.200 e spicci di debito. La seconda:

L’Italia ha fra il 10 e il 15% del proprio debito a scadenza inferiore a un anno. Quindi, tenendoci bassi, significa almeno 240 miliardi che scadono ogni anno. Una cosetta.

Meditate gente.

A domani.

I sette anni che hanno cambiato il mondo

C’è tutta una tradizione sui settenni, sul valore simbolico del numero sette, sui suoi affastellati mistici o religiosi che però, esondando dagli argomenti di questo blog, vi risparmio. Mi limito a ricordare le proverbiali vacche magre cui di solito, dopo sette anni, seguono le vacche grasse, o viceversa se preferite.

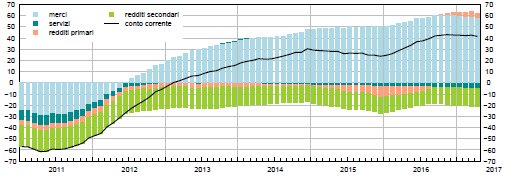

Ci ho pensato sopra perché a un certo punto del mio peregrinare mi sono imbattuto in un un bellissimo grafico costruito dall’Istituto di statistica inglese ONS che riepiloga il settennio terribile (in realtà gli anni sono otto, ma non stiamo a sottilizzare) iniziato nel 2008 e finito nel 2014 dei paesi del G7, ossia le cosiddette economie avanzate, utilizzando come angolo di osservazione il contributo delle varie componenti del conto corrente della bilancia dei pagamenti.

Ricordo ai meno appassionati che il saldo di conto corrente, ossia la differenza fra entrate e uscite, ci dà una prima informazione generale sullo stato di un paese. Se, vale a dire, è complessivamente debitore o creditore relativamente alle partite che il conto corrente registra, che poi sono le transazioni di beni e servizi (bilancio commerciale o trade balance nel grafico) e i redditi, suddivisi in primari e secondari.

Quest’ultima classificazione merita di essere approfondita. I redditi primari sono sostanzialmente i redditi che derivano dal capitale e dal lavoro. I secondari sono le imposte, i contributi e le prestazioni sociali e i trasferimenti personali. Chi volesse approfondire può trovare sul sito della Banca d’Italia tutti i riferimenti aggiornati secondo i nuovi standard internazionali.

Scusate la premessa, ma senza sarebbe stato difficile discutere ciò che il grafico sommarizza.

Il primo paese del G7 nell’elenco è la Germania. Quest’ultima nel periodo considerato ha visto aumentare il saldo positivo di conto corrente, che ormai sfiora il 9% del Pil. L’analisi delle componenti ci rivela un’altra informazione, ossia che l’aumento dell’attivo è in gran parte dovuto all’aumento dei redditi primari, mentre il conto del commercio è sostanzialmente stabile, quindi dei ricavi dagli investimenti esteri. Ciò conferma una tendenza che era già emersa chiaramente: la Germania inizia a vivere delle proprie rendite.

Se guardiamo al nostro Paese, osserviamo che l’Italia è riuscita a trasformare il proprio deficit di conto corrente, che nel 2007 era di poco inferiore al 2% del Pil, in un attivo, che a fine 2014 si colloca intorno al 2%. La composizione di tale saldo ci dice altro. La prima cosa è che nel 2007 i redditi secondari erano positivi, anche se di poco, mentre nel 2014 sono diventati negativi. Ciò significa che paghiamo più rendite di quante ne incassiamo. E questo dipende probabilmente dalla quantità di debito estero che abbiamo cumulato nel frattempo.

Un’altra informazioni la troviamo guardando al conto merci. Nel 2007 era in deficit. Nel 2014 è in attivo per oltre il 3% del Pil. L’unico attivo, visto che la voce dei redditi, sia primari che secondari, è negativa. Ciò significa che il miglioramento della nostra posizione estera è dovuta interamente alla bilancia commerciale, e che tale tendenza dovrebbe consolidarsi, atteso che è presumibile che continueremo a lungo a pagare rendite ai nostri creditori esteri.

Il Giappone mostra un’altra curiosa evoluzione. L’attivo di conto corrente si è ridotto fortemente, da circa il 5% del 2007 a più o meno l’1%, con il conto delle merci in deficit, a mostrare come la crisi abbia notevolmente peggiorato la bilancia dei beni e servizi malgrado la notevole svalutazione dello yen.

Degno di nota anche il fatto che il residuo attivo di conto corrente è dovuto alla notevole crescita dei redditi primari, cresciuti di circa mezzo punto di Pil nel periodo. In pratica la posizione estera del Giappone si tiene in piedi grazie alle rendite percepite dall’estero.

Un’evoluzione simile a quella vissuta dalla Francia, che nel 2007 aveva un attivo sulla bilancia dei beni e servizi e un deficit su quella dei redditi primari, mentre nel 2014 la situazione è del tutto invertita. La bilancia del commercio è negativa, mentre quella dei redditi primari è attiva per oltre il 2%. Ciò non impedisce alla Francia di avere complessivamente un peggioramento del saldo, che era in deficit nel 2007, anche se di poco, nel 2014.

Anche il Canada ha cambiato la sua posizione. Da un saldo attivo nel 2007 vicino all’1%, nel 2014 ha superato il 2% di deficit. Tale situazione è stata determinata dal drastico peggioramento della bilancia di beni e servizi, prima attiva per il 2% del Pil, e ora in deficit.. Il Canada in pratica ha tutte le partite correnti deficitarie.

Gli Stati Uniti sono gli unici insieme alla Germania e all’Italia, ad avere migliorato il saldo corrente. Nel 2005 avevano un deficiti vicino al 5% e ora stanno poco sopra il 2%. A tale miglioramento hanno contribuito la diminuzione del deficit della bilancia di beni e servizi e l’aumento dell’attico dei redditi primari, cui certo non è estranea la particolare situazione monetaria di cui gli Usa godono per essere in pratica gli emittenti della moneta internazionale.

Infine, il Regno Unito, che è riuscito come il Canada a far finire in deficit tutte le partite correnti, con la conseguenza che il saldo è negativo per oltre il 5% del Pil quando nel 2007 era un po’ meno del 3%. Il peggioramento si deve allo sprofondamento dei redditi primari, che erano attivi per circa l’1% nel 2007 e sono diventati passivi per oltre il 2% nel 2014, e di quelli secondari che hanno più che compensato il miglioramento del deficit del conto trade.

Questa situazione mostra con evidenza come la crisi abbia cambiato il mondo delle economie avanzate, non sappiamo se in meglio o in peggio, e consente di trarre alcune considerazioni.

La prima è che i vari QE hanno premiato solo la posizione estera degli Stati Uniti, paese sui generis, mentre hanno penalizzato sia l’UK che il Giappone. La seconda è che gran parte del benessere di molti paesi avanzati (Germania, Giappone, Francia e Usa) si deve alle rendite percepite dall’estero. Il che fa molto Ottocento, se ci pensate un attimo.

La terza è che questa situazione non ci permette di rispondere a una semplice domanda: siamo certi che i setti anni che sono passati, che tutti pensavano essere quelli delle vacche magre, sono stati veramente gli anni orribili per l’economia dei paesi del G7? E se invece fossero quelli delle vacche grasse?

Ah, saperlo…

Il riequilibrio americano pagato dalla Cina (e dai petrolieri)

Nelle cronache dal rebalancing che hanno caratterizzato la seconda stagione del nostro blog, merita il posto d’onore il racconto di come si sia evoluto lungo il 2013 il principale degli squilibri globali, ossia quello generato dagli Stati Uniti.

Il Grande Squilibrato, che piaccia o meno guida il processo di globalizzazione, e quindi degli squilibri che si sono accumulati nei primi anni del XXI secolo per condurci alla Grande Recessione iniziata nel 2008.

L’America perciò è il luogo dell’eterno ritorno delle cronache economiche e finanziarie del nostro tempo e quindi, inevitabilmente, il posto dove dobbiamo puntare lo sguardo per capire come e se davvero il processo di riequilibrio troverà il suo completamento.

Per raccontarla, questa storia, mi sono servito dell’ultima relazione annuale della Banca d’Italia, che ha il pregio di sommarizzare efficacemente cosa sia successo alle bilance dei pagamenti dei principali paesi nell’anno passato e dove, non certo a caso, gli Usa sono i grandi protagonisti.

“Nel 2013 l’entità degli squilibri globali ha continuato a ridursi”, scrive Bankitalia. “Si sono ridimensionati sia gli avanzi di parte corrente della Cina, del Giappone e dei principali

paesi esportatori di greggio, sia il disavanzo statunitense”. Il grande debitore, quindi, ha ridotto a spese dei grandi creditori il suo squilibrio esterno, mentre “fa eccezione l’area

dell’euro, il cui avanzo è cresciuto ancora, sospinto da un recupero delle esportazioni extra area e da un andamento debole delle importazioni, frenate dalla flessione della domanda interna dei paesi periferici”.

Gli squilibri interni all’eurozona, insomma, seppure migliorati, si sono ampliati nei confronti del resto del mondo, confermandosi l’area dell’euro un problema globale.

I numeri ci dicono che negli Stati Uniti il deficit del conto corrente della bilancia dei pagamenti è sceso al 2,3% del Pil, a quota 379 miliardi, “il valore più basso da 15 anni”. A contribuire, il crollo del deficit energetico, diminuito del 20%, pari a 59 miliardi in meno, avvenuto malgrado l’aumento della domanda interna, e l’aumento del conto dei servizi, che ha pesato circa un terzo. Parte di questi guadagni sono stati erosi dall’aumento del deficit della bilancia dei beni, senza la componente energetica, mentre è diventato marginale il contributo della voce redditi, che comunque è rimasto positivo, essendo l’America uno dei pochi paesi al mondo dove fare debiti finanziari produce profitti.

Questa notazione merita un approfondimento, che ci dice molto su come gira il mondo. Nel 2006 gli Usa registravano sul conto dei redditi un saldo positivo pari a 43 miliardi. Dopo l’esplosione della crisi, cui sono seguite le politiche espansive della Fed con relativo crollo del tassi, il saldo dei redditi, nel 2011, è arrivato a quotare 232 miliardi di attivo, contribuendo a far calare il disavanzo corrente di circa un punto di pil.

Tale miracolo si è composto di due voci: da una parte il calo dei tassi ha fortemente ridotto gli interessi passivi che gli Usa pagano sul loro debito, che per circa tre quarti è composto da titoli di stato detenuti da stranieri. Dall’altra sono aumentati i rendimenti delle attività che l’America spunta nei suoi investimenti esteri, grazie anche alla ripresa dell’attività economica che si registrò nel 2010. D’altronde quando emetti passività praticamente a costo zero, è facile fare utili.

Ma attenzione: “Con la normalizzazione dell’intonazione della politica monetaria statunitense, verrebbero gradualmente meno sia l’effetto del primo fattore sia parte del sostegno fornito alle economie nel resto del mondo dalla liquidità immessa sui mercati dalla Riserva federale”. Un’altra conseguenza non intenzionale che provocherà l’exit strategy.

Ecco il punto: il deficit di conto corrente che quotava 457 miliardi nel 2011, il 2,9% del Pil, ora è a quota 379, il 2,3%.

A fronte di ciò, evidentemente qualcuno ha dovuto pagare il conto. Cina e Giappone, innanzitutto, che hanno visto asciugarsi il loro disavanzo vis-à-vis nei confronti degli Usa, ma soprattutto i paesi esportatori di petrolio, nei confronti dei quali il disavanzo corrente si è ridotto di quasi il 40%, riducendosi a poco più di un quarto di quanto non fosse nel 2008.

Sicché l’America è tornata a sedurre gli investitori esteri, di sicuro spaventati, come lo furono nel 2010, dalle possibili turbolenze che ha innescato la Fed a maggio 2013, quando annunciò l’imminenza del tapering. Gli afflussi netti di capitale infatti, per lo più concentrati in titoli di stato (+6,4% rispetto al 2012 a quota 525 mld) sono arrivati a 906 miliardi, lontani certo dai 1.333 del 2010, quando il mondo curò la sua paura comprando Treasury a rendimenti insignificanti.

I capitali esteri, nota Bankitalia, in particolare quelli asiatici, sono usciti nella prima parte dell’anno per rientrare nel secondo semestre 2013, stavolta come investimenti diretti, di sicuro più remunerativi dei bond americani.

Tali afflussi sono per lo più di provenienza privata, mentre quelli provenienti da autorità estere, quindi governi e banche centrali, sono tornati al livello del biennio 2010-2011, all’incirca al 30% del totale.

Quindi, ancora una volta, sono i privati e non gli Stati a prestare la fetta più grossa agli Usa.

Lato petrolieri, il loro avanzo corrente è sceso dal 10,4 al 7,4% del Pil dal 2012 al 2013, con pesanti flessioni in Arabia Saudita e Libia e un vero crollo per la Russia, dove gli introiti petroliferi si sono più che dimezzati rispetto al 2012.

Ma è l’Asia il posto più interessante dove guardare. Mentre la ripresa ha beneficiato le economie asiatiche di recente industrializzazione, l’avanzo del Giappone si è ridotto allo 0,7% del Pil, per lo più a causa dell’aumentata costo dell’energia dopo il disastro di Fukushima, che si è mal combinato con la pesante svalutazione dello yen voluto dal governo e dalla banca centrale.

E poi c’è la Cina. Lontana ormai i tempi (era il 2007) in cui cumulava avanzi di conto corrente pari al 10% del Pil, nel 2013 la Cina deve accontentarsi di un qualunque 2,1%, guidato al ribasso dal calo delle esportazioni e dall’aumento delle importazioni di beni, materie prima in testa, necessarie ad alimentare le politiche di stimolo fiscale alla domanda, e dei servizi, che nel 2013 hanno totalizzato un saldo negativo quadruplo rispetto al 2010.

Insomma: com’era prevedibile che sarebbe stato, la Cina si sta mangiando i suoi attivi per sostenere la crescita del prodotto, conscia che un rallentamento potrebbe essere letale per tutta la costruzione arzigogolata della sua fragile economia.

Allo stesso tempo, la Cina non può smettere di comprare valuta (indovinate quale). Nel 2013 ha accumulato 513 miliardi di dollari di riserve, che comunque sono la metà rispetto ai massimi del 2009-11. E il perché è presto detto: la banca centrale deve intervenire massicciamente sul mercato valutario per raffreddare il renminbi (indovinate verso quale altra valuta).

“Gli acquisti – nota Bankitalia – sono avvenuti per quasi due terzi nell’ultimo quadrimestre dell’anno, arrestando l’apprezzamento del renminbi che nel 2013 è proceduto a un ritmo analogo a quello del 2012 (il 5,1%)”. Dal che Bankitalia deduce che “le autorità cinesi appaiono ancora poco propense a lasciare alle forze di mercato la determinazione del cambio”.

Difficile dar loro torto. Se il renminbi fosse in balia del mercato è facile capire che sarebbe un mezzo terremoto per l’economia cinese.

Insomma: nel 2013 il Grande debitore ha diminuito i suoi debiti guadagnandoci pure, confermandosi debitore sui generis: l’unico al mondo che le sue cambiali le fa pagare ai suoi creditori.

E io pago, direbbe Totò.

Peccato non abiti in Cina.