Etichettato: i consigli del maitre

I consigli del Maître: L’estinzione degli italiani e gli anziani al lavoro

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

I progetti cinesi sull’Artico. Il governo cinese ha pubblicato alla fine di gennaio un paper molto interessante sulla Polar silk road, la via della seta sull’Artico, del quale molto poco si è discusso sulla stampa italiana al contrario di quella estera. Un peccato perché la tematica è di grande interesse atteso che nell’Artico sono custodite enormi riserve di risorse energetiche, il 13 di quelle petrolifere non scoperte e il 30% del gas, e soprattutto lo scioglimento dei ghiacci sta favorendo la nascita di nuove rotte commerciali, che minacciano di terremotare le consuetudini del commercio internazionale spostando i traffici dal sud al nord del mondo.

La Cina dal 2013 ha ricevuto lo status di osservatore in senso all’Arctic Council, il forum intergovernativo dei paesi che hanno prossimità con il Polo, ed è divenuta assai attiva in quel consesso, per lo più utilizzando le relazioni con la Russia, tramite le partecipazioni acquistate nella Russian Yamal Liquified Naturale Gas (LNG), una iniziativa della compagnia russa Yamal per estrarre gas dall’Artico. Anche l’Italia ha il ruolo di osservatore nel Consiglio Artico, ma a quanto pare non siamo molto attivi. Peccato, perché lo spostamento dei traffici commerciali verso nord dovrebbe interessare molto un paese che esporta come il nostro. Ma non è mai troppo tardi per applicarsi.

La lenta estinzione degli italiani. Gli ultima dati Istat sull’andamento della nostra demografia, aggiornati al 2017, confermano che la condizione della popolazione è in costante peggioramento. Anche l’anno scorso la popolazione è diminuita, di circa 100 mila unità, visto che sono morte più persone di quante ne sono nate e il saldo migratorio non è bastato a compensare. I nati sono stati il 2% in meno del 2016, 462 mila bambini, un nuovo minimo storico, 112 mila italiani sono emigrati, e ormai gli ultra65enni hanno superato il 22% della popolazione, a fronte di poco più del 13% degli 0-15enni. Gli immigrati sono circa 5 milioni, e senza di loro saremmo 55 milioni invece dei circa 60 che siamo adesso. La speranza di vita è stabile, intorno agli 80 anni per gli uomini e gli 84 per le donne. Ma con queste cifre, le speranze di crescere non sono certo esaltanti.

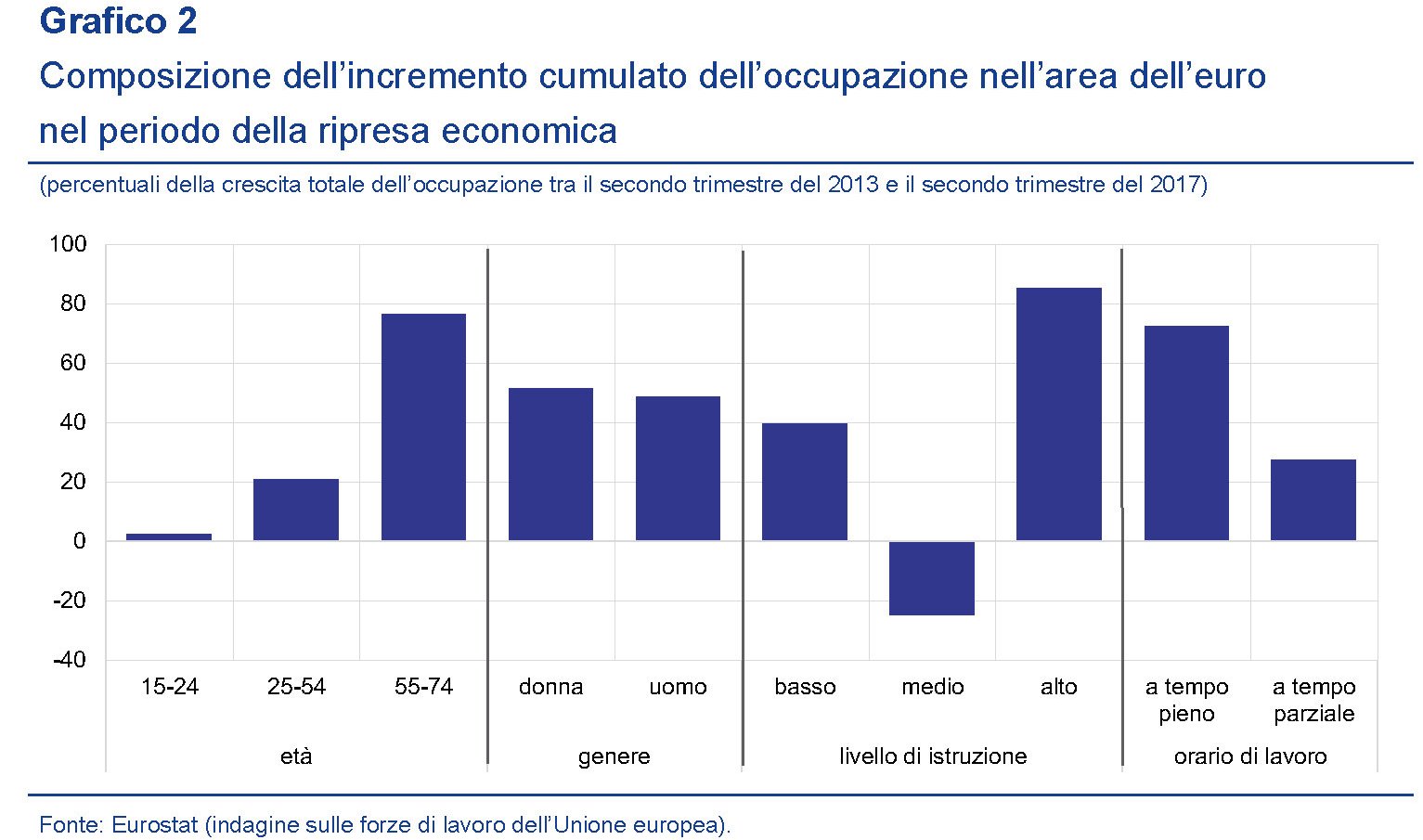

La crescita dell’occupazione di donne e anziani nell’EZ. L’ultimo bollettino economico della Bce ha sottolineato il notevole contributo dato alla crescita dell’occupazione nell’area nella fase della ripresa economica dall’aumentata offerta di lavoro da parte di donne e persone in età avanzata, oltre ai flussi migratori. A conclusione dell’osservazione gli economisti della Bce deducono che nel medio lungo termine l’offerta di lavoro diminuirà in corrispondenza dell’invecchiamento della popolazione per questo sarebbero necessarie politiche volte a sostenere la forza lavoro e la crescita dell’occupazione, ad esempio attraverso l’assistenza ai disoccupati di lunga durata, dei migranti e di altre categorie che si connotano per i bassi tassi di partecipazione. E’ interessante sottolineare, tuttavia, che all’aumentata offerta di occupazione registrata in questi ultimi anni ha contribuito significativamente anche l’aumento dell’età pensionabile.

Malgrado siano aumentati i pensionati, sono aumentate anche le persone di età superiori ai 55 anni che lavorano, anche per l’ingresso della generazione del baby boom in questa coorte. Di conseguenza cresce anche il tasso di partecipazione.

Noi italiani abbiamo lasciato solo l’anno scorso l’ultimo posto ai francesi. D’altronde siamo il paese dell’Ape. L’età pensionabile stabilita per legge è aumentata in tutti i principali paesi dell’area dell’euro. Tuttavia l’età pensionabile effettiva è cresciuta in maniera significativa solo in Germania, segnatamente da 59 anni nel 1996 a 62,7 anni nel 2014. Fra il dire e il fare…

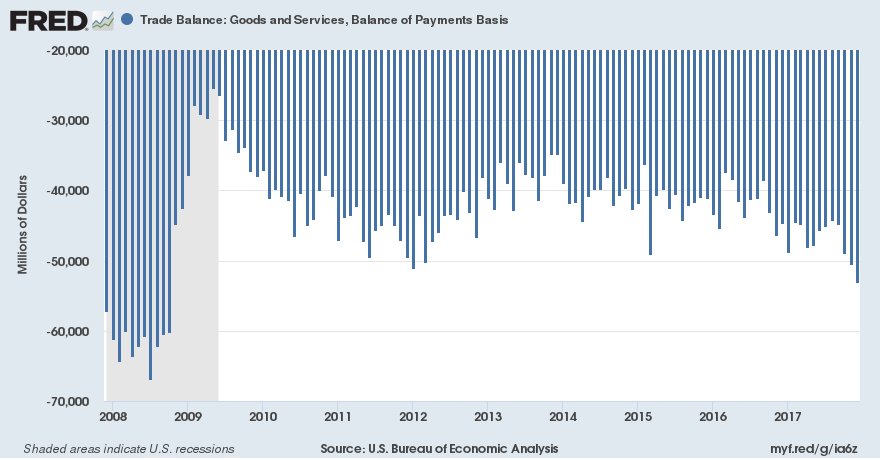

Il profondo rosso del deficit commerciale americano. A dicembre il deficit commerciale Usa ha raggiunto un altro picco, superando i 53 miliardi di dollari, il più ampio dall’ottobre 2008 che tutti ricordano come il mese nero dell’economia Usa e poco dopo internazionale. Il deficit è cresciuto verso i principali partner, a cominciare dalla Cina ed è un segnale che le politiche intraprese dall’amministrazione Trump non sembra stiano raggiungendo l’obiettivo prefissato, ossia recuperare l’ampio deficit nei commerci dal parte del gigante americano.

Come si vede dal grafico, il deficit è migliorato solo in conseguenza del crollo del commercio internazionale. Se questo è il prezzo da pagare, forse gli Usa farebbero bene a tenerselo.

I consigli del Maître: Il salasso degli italiani e l’America Saudita

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

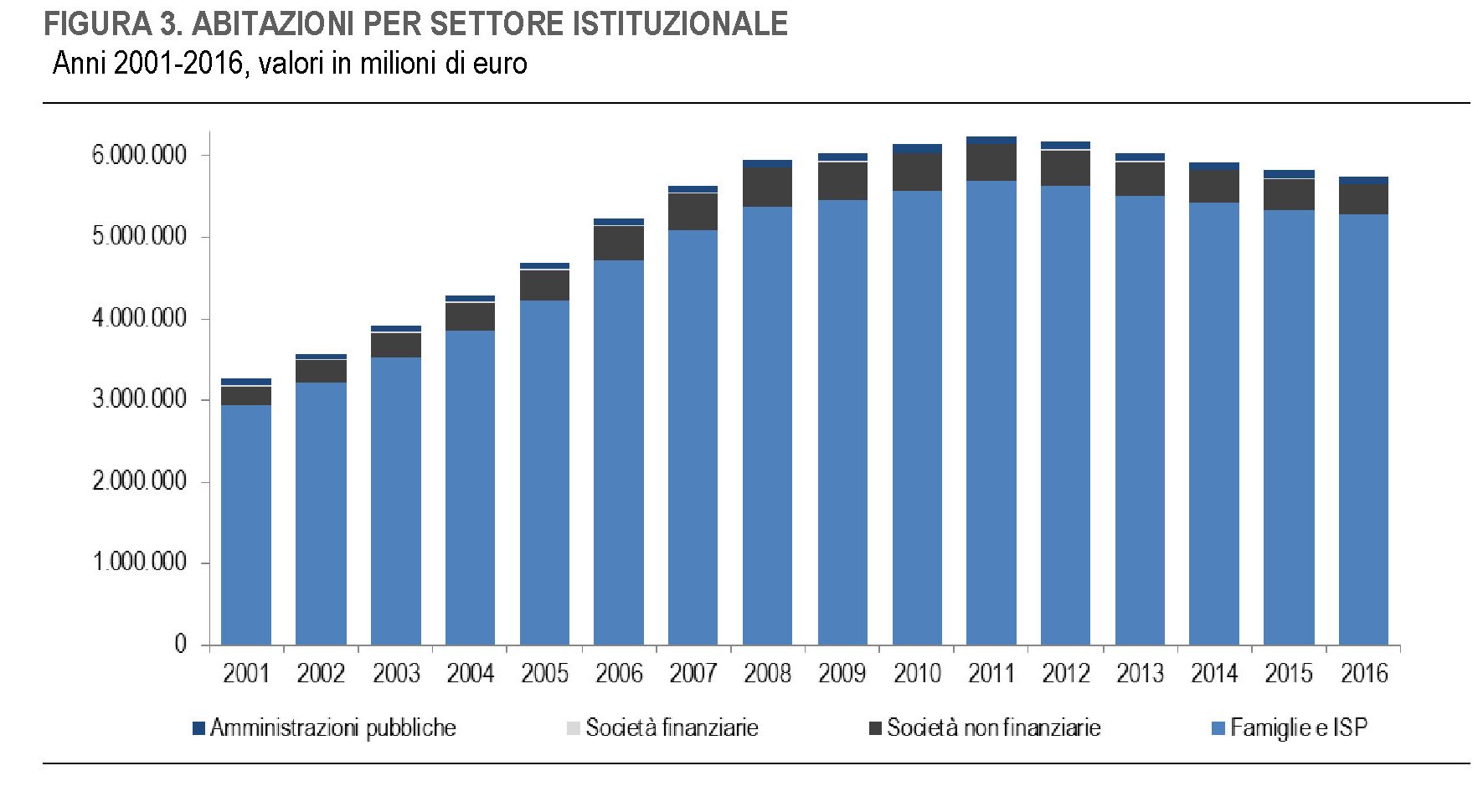

Il salasso immobiliare degli italiani. Istat ha pubblicato i dati aggiornati al 2016 della ricchezza patrimoniale dei settori istituzionali italiani, dallo stato ai privati. Emerge che il totale della ricchezza non finanziaria è di poco superiore ai 9.500 miliardi, gran parte della quale è rappresentata da abitazioni. Queste ultime hanno concorso in larga parte al dimagrimento di tale ricchezza, che superava i 10.200 miliardi nel 2011. Gran parte del calo, infatti, si è concentrato sul settore residenziale, che ha perso oltre 500 miliardi, con le famiglie a subire la gran parte di questa perdita, per circa 350.

Tuttavia, malgrado il notevole calo, il saldo rimane ampiamente positivo. Istat ha calcolato che rispetto al 2001, quando inizia la serie, il valore delle abitazione è comunque cresciuto del 76%. Siamo in media più ricchi, anche se il nostro mercato immobiliare non mostra segni di ripresa. Forse dipende anche dai redditi, che sono più bassi di quanto non fossero nel 2003.

Il costo della pace. Gli economisti della Fed di S.Louis hanno calcolato il costo. Dal 2009, quando fu promulgato, al 2016 dell’American Recovery and Reinvestment Act, il maxi piano di stimolo varato da Obama poco dopo la sua elezione per rimettere in piedi l’economia Usa ancora in grave affanno dopo la crisi del 2008. Questo piano seguì quello di salvataggio del sistema finanziario, denominato Tarp, troubled asset relief program, per il quale furono stanziati dall’amministrazione Bush 700 miliardi, anche se poi ne furono impiegati solo circa 450. Se a questi aggiungiamo gli 840 miliardi spesi per il piano di stimolo, viene fuori che il governo Usa ha dovuto spende quasi 1.300 miliardi per tenere in piedi l’economia Usa. Come termine di paragone può essere interessante notare che per la guerra in Iraq, dal 2002 al 2014 sono stati spesi solo 815 miliardi.

La pace costa più della guerra, tendiamo sempre a dimenticarlo.

L’euro va forte perché l’Europa va bene. Il timore di guerre valutarie, magari alimentate dall’amministrazione Usa che tende a svalutare il dollaro con l’intento di irrobustire la sua bilancia commerciale, tende a sottovalutare alcune evidenze messe in rilievo in un recente studio di un pensatoio di stanza a Bruxelles collegato alla Commissione Ue: i fondamentali dell’Europa a 27 sono notevolmente migliorati e questo spiega la forza dell’euro, aldilà delle ragioni della debolezza voluta o indotta del dollaro. Alcuni elementi lo mostrano con chiarezza.

L’euro peraltro è sempre più concorrente del dollaro come valuta per i pagamenti internazionali, quotando il 36% del totale, che sono denominati in euro, con il 39% del dollaro. Insomma, ci sono ragioni sostanziali dietro la forza della valuta europea. Questo certo non impedisca che la ragion politica ci metta lo zampino.

L’ufficializzazione dell’America Saudita. L’IEA, agenzia internazionale per l’energia prevede che da qui al 2040 il ruolo degli Stati Uniti nel settore della produzione di gas e petrolio sarà sempre più rilevante. Addirittura viene paragonato alla grande espansione della produzione di petrolio osservata in Arabia Saudita negli anni ’60-70, mentre quella del gas viene paragonata alla grande espansione nella produzione osservata nell’ex Unione Sovietica. La grande variabile che cambia il gioco e inaugura l’ufficializzazione dell’America Saudita è ovviamente lo shale.

Già oggi la produzione Usa di petrolio ha superato quella dell’Arabia Saudita. Capirete perché Trump nel suo ultimo discorso sullo stato dell’Unione ha sottolineato la circostanza che l’America sia diventata esportatrice di petrolio. Un evento che cambia il gioco dell’energia e dai risvolti ancora poco comprensibili.

I consigli del Maître: Il mistero sugli effetti della svalutazione Usa e la cannabis canadese

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il dollaro debole? Forse fa bene ai commerci. Le polemiche seguite all’intervento di Draghi che senza troppi giri di parole ha ricordato che le svalutazioni competitive sono fuori dalle regole del Fmi, riferendosi chiaramente agli statunitensi, hanno acceso un faro sulla notevole svalutazione della valuta Usa da quando si è insediato Trump.

L’idea che una svalutazione, in questo caso del dollaro, avrebbe dovuto favorire l’export Usa, fa a pugni però con la realtà dei numeri.

E se guardiamo all’andamento del nostro export commerciale verso gli Usa, ne abbiamo piena conferma.

Sembra proprio che la svalutazione del dollaro abbia giovato al commercio internazionale, anziché danneggiarlo e che ciò abbia favorito i paesi a valuta forte, tutto il contrario di quello che suggeriscono i manuali di economia. Come mai? Uno studio della Bis ipotizza che per il dollaro, che non è una valuta come tutte le altre visto che nomina gran parte delle transazioni commerciali, il canale finanziario giochi un ruolo importante. Al punto che una dollaro debole favorisce i commerci anziché deprimerli. Tutto il contrario di quello che insegnano i manuali. Che a questo punto forse dovrebbero essere rivisti.

Economia della cannabis canadese. L’istituto statistico canadese ha rilasciato una interessante release che fornisce per a prima volta un ordine di grandezza sull’economia della cannabis, che pur essendo illegale nel paese, a meno che non sia per uso medico, esprime un giro d’affari tre volte più grande di quello del tabacco e gareggia quello della birra. Ciò dipende da fatto che, a differenza di tabacco e birra, che vengono importati, la cannabis canadese viene prodotta in gran parte in casa, per un valore della produzione stimato di 3,4 miliardi nel 2014, diminuito a 3 miliardi nel 2017 ma solo perché nel frattempo si sono abbassati i prezzi. All’inizio della serie statistica, nei primi anni ’60, non era così: il Canada importava dall’estero il 40% della sua canapa illegale, oggi siamo appena all’8%. Il fenomeno del consumo di canapa riguarda 4,9 milioni di persone che nel 2017 hanno speso circa 5,7 miliardi per consumare questo prodotto, il 90% di costoro per scopi ricreativi, ossia non medicali, e quindi fuori dalla legge. La spesa per alcool è stata di 22,3 miliardi e per il tabacco di 16 miliardi. Ma questi due settori, a differenza di quello della canapa, generano introiti per il fisco. Ciò malgrado il consumo di canapa sia cresciuto in media del 6% fra il 1961 e il 2017 e la produzione di oltre il 7%.

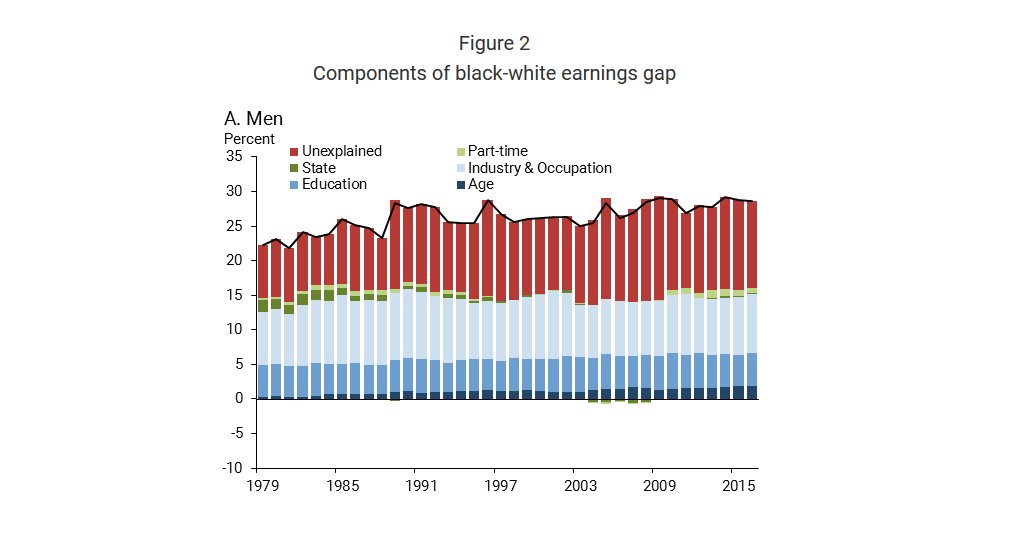

Il razzismo delle paghe Usa. La Fed ha rilascia una interessante ricognizione che mostra come persistano a distanza di quarant’anni grandi gap notevoli fra le retribuzione delle persone di colore e i bianchi negli Stati Uniti. Il gap è più ampio fra gli uomini rispetto alle donne, e non accenna a diminuire. I maschi neri guadagnano in media un quarto in meno rispetto ai bianchi e tale differenza non si riesce a spiegare con nessuno dei parametri usati nelle normali analisi econometriche sui mercati del lavoro.

Forse la spiegazione più semplice – una questione di razzismo – è quella che non si può dire.

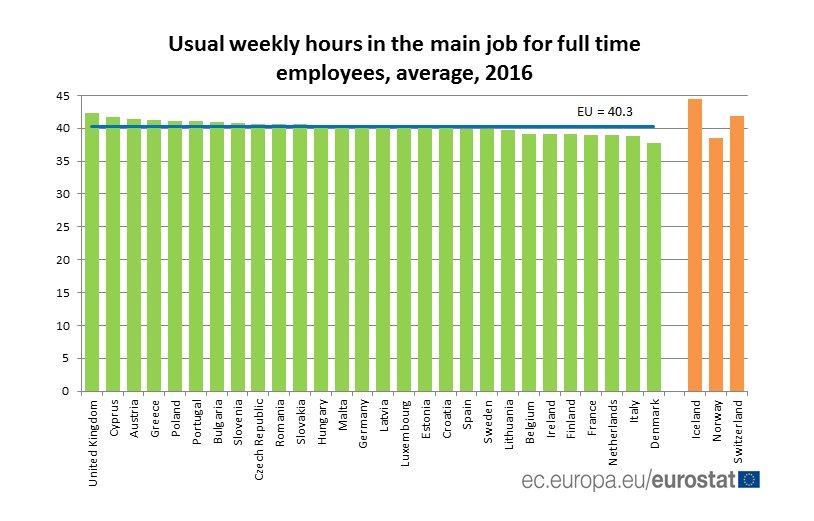

Le ore di lavoro degli italiani. Eurostat ha diffuso i dati delle settimana lavorativa degli europei, con contratti a tempo indeterminato dalla quale emerge che l’Italia è penultima dopo la Danimarca per ore di lavoro totali.

Ora il problema non ci sarebbe se compensassimo il numero delle ore con una produttività più elevata. La settimana più lunga ce l’hanno i britannici. Per fortuna adesso hanno deciso di lasciare la Ue.

I consigli del Maître: Le esportazioni dell’America Saudita e le imprese zombie italiane

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

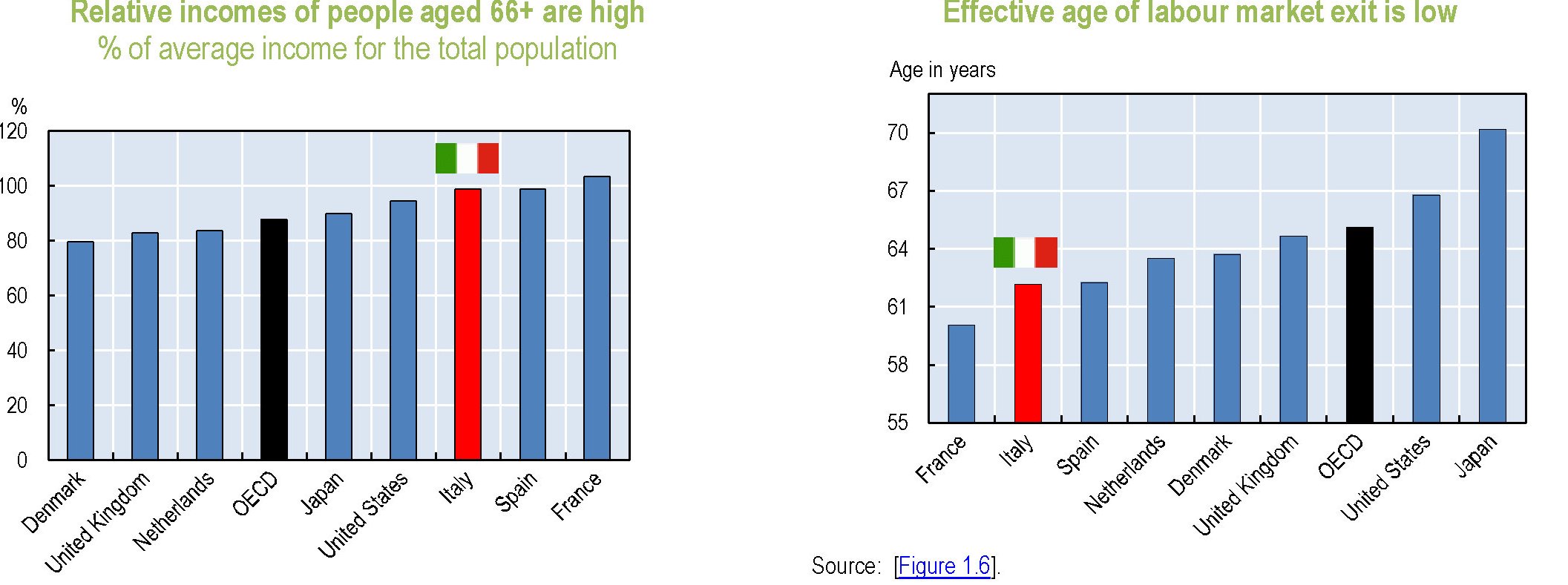

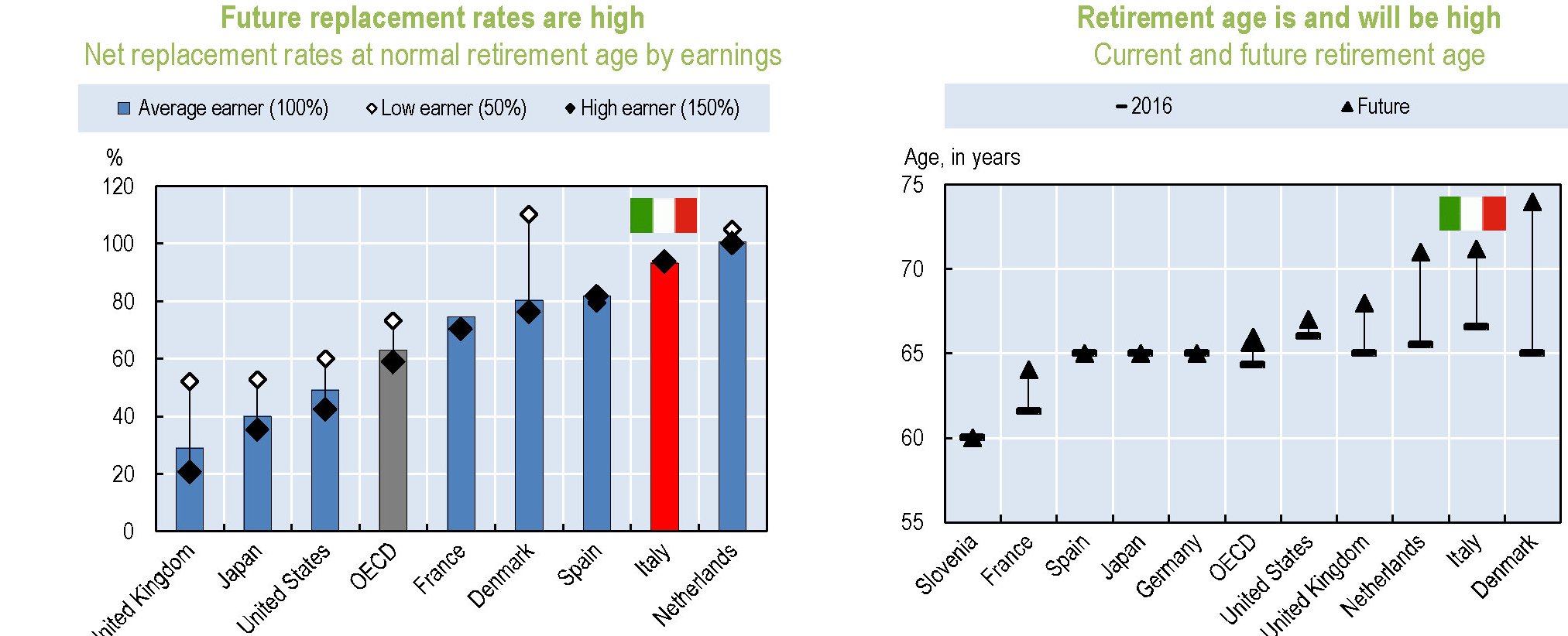

Pensioni: gli italiani predicano bene ma… Ocse ha pubblicato i dati aggiornati sulla previdenza globale nel suo recente “Pension at glance”, che contiene analisi sui diversi paesi dell’organizzazione e li confronta. Una lettura senz’altro utile per tutti coloro che seguono le tormentate vicende previdenziali della contemporaneità e che in Italia sono numerosissimi, almeno a giudicare l’ampiezza del nostro dibattito pubblico sul tema. I dati sul nostro paese, peraltro, sono molto interessanti.

Cosa dicono questi grafici? Il replacement rate italiano, ossia quello che noi chiamiamo tasso di sostituzione che misura la percentuale della pensione in relazione all’ultima retribuzione lavorativa, in Italia si stima sarà l’83% per un lavoratore che vada in pensione con piena carriera, ossia col massimo dei contributi. Senonché la stessa Ocse ammette che gli alti tassi di disoccupazione giovanile renderanno molto difficile che i pensionati di domani avranno una carriera completa. C’è il rischio insomma di profonde discontinuità. L’età pensionabile per gli italiani si allungherà sempre più: si stima che un nato nel 1996 andrà in pensione a oltre 71 anni. Senonché questa previsioni teorica cozza col dato che l’Italia ha l’età effettiva di uscita dal lavoro fra le più basse dell’area. La differenza fra l’età programmata e quella teorica, al momento, è di 4.4 anni per gli uomini, 4.2 per le donne. Età effettiva attorno ai 62 anni e 61.

Predichiamo benissimo, ma razzoliamo maluccio.

L’export dell’America Saudita. Sappiamo già che grazie allo shale oil gli Usa sono diventati grandi produttori di petrolio e anche di gas, e che hanno persino surclassato i produttori tradizionali. Di recente, inoltre, è stato tolto il divieto di esportare all’estero prodotti petroliferi, con la conseguenza che gli Usa sono entrati nel grande gioco delle esportazioni.

Certamente, gli Usa sono ancora lontani dall’insediare i primati dei produttori tradizionali, ma non è di poco conto che le loro esportazioni siano più che triplicate in un anno. E buona parte le assorbe la Cina.

Trump non migliora il deficit commerciale Usa. L’antipatia di Trump per il deficit commerciale Usa è stato uno dei cavalli di battaglia del neo presidente che poco più di un anno fa assumeva l’incarico col fermo proposito di abbattere gli squilibri commerciali statunitensi, pure mettendo a brutto muso i partner eccedentari di fronte alle proprie responsabilità. Si è discusso molto delle politiche commerciali intraprese dall’amministrazione Usa che certo non sono state morbide, ma i risultati sono ancora poco coerenti con i propositi.

A ottobre 2017, infatti, il deficit è arrivato a 48,7 miliardi, il peggiore da nove mesi. E se guardiamo i dati dell’anno trascorso non ci sono segnali di un’inversione di tendenza. Forse il deficit commerciale Usa è una cosa troppo seria perché se ne occupino i presidenti.

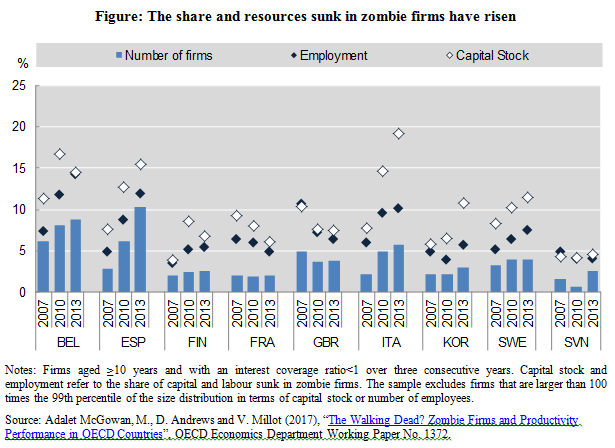

Le imprese zombie in Italia. Ocse ha pubblicato uno studio dedicato al fenomeno sempre più diffuso delle imprese zombie, ossia quelle entità che con i profitti non riescono neanche a pagare gli interessi sui debiti.

Come si può osservare, noi italiani abbiamo una situazione abbastanza complessa, con un numero di aziende zombie raddoppiate dal 2010 e soprattutto un 20% del nostro stock di capitale imprigionato in questa aziende morenti, che impiegano circa il 10% della nostra forza lavoro. Non è così strano che la nostra produttività sia al lumicino.

I consigli del Maître: La bad bank Usa e i debiti cinesi

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

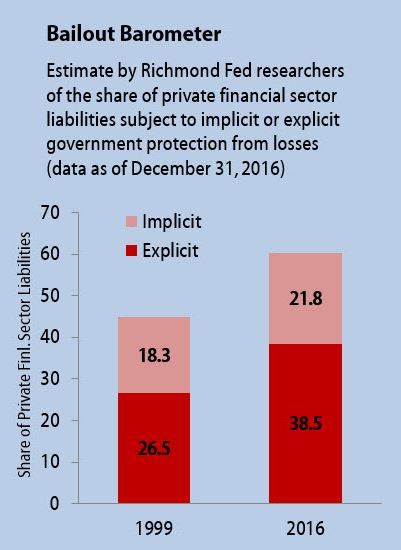

Le garanzie Usa al sistema finanziario. I ricercatori della Fed di Richmond hanno pubblicato l’aggiornamento al 31 dicembre 2016 del cosiddetto Bailout barometer, una stima dell’ammontare delle garanzie, implicie ed esplicite, che il governo Usa fornisce al settore finanziario privato, quindi banche, assicurazione, fondi e altro.

In pratica oltre il 60% dei debiti di questi soggetti, parliamo di oltre 25 trilioni di dollari, hanno alle spalle la garanzia del governo. Che se da una parte favorisce la stabilità finanziaria, dall’altra è di sicuro un notevole incentivo al moral hazard. Rischiare con i soldi dei contribuenti è di sicuro più facile che con i fondi propri. E abbiamo visto nel 2008 quanto possa costare caro.

L’Italia biologica e (quasi) ogm. Eurostat ha diffuso i dati sulle coltivazioni biologiche in Europa dai quali emerge che l’Italia è ben sopra la media, che rimane ancora abbastanza bassa, intorno al 6%, malgrado queste coltivazioni siano diventati così popolari e abbiano incontrato il favore di molta opinione pubblica che, più o meno informata, ha deciso di affidarsi a questa parolina magica quando decide i suoi acquisti di beni alimentari.

Questo atteggiamento vagamente fideistico si riscontra, al contrario, in un altro grande tema del nostro tempo: le coltivazioni geneticamente modificate. In Italia la legge vieta la coltivazione di Ogm, e non si è sviluppata alcuna coltivazione Ogm a fini commerciali. Tuttavia un recente rapporto rileva che “i prodotti animali italiani sono probabilmente derivati da animali nutriti con ingredienti Ogm ed è probabile che anche alcuni prodotti siano processati con ingredienti Ogm”. L’Italia infatti importa fra l’85 e il 90% di soia e farina di soia. Nel 2016, in particolare, abbiamo acquistato 1,3 di MMT (milioni di tonnellate) di soia, per lo più dal Brasile (536,24), dagli Stati Uniti (272,375 MT) e dal Canada (172,793 MT). Sempre nel 2016 abbiamo importato 2,1 MMT di farina di soia, in gran parte dall’Argentina (1.425 MT), dal Paraguay e sempre dal Brasile. Poiché la soia Ogm “rappresenta una porzione significativa dell’offerta globale, l’Italia sta probabilmente usando soia Ogm nei suoi mangimi”. Di recente tuttavia la Commissione parlamentare dell’agricoltura ha dato parere positivo a uno schema di decreto del ministero delle politiche agricole per finanziare con 21 milioni un piano triennale di ricerca proprio sul genoma editing e le cisgenica da realizzarsi in collaborazione con il CREA, Consiglio per la ricerca in agricoltura e l’analisi dell’economia agraria. Insomma, gli organismi geneticamente non ci piacciono, ma li importiamo per nutrire gli animali che alimentano anche molte produzioni DOP. E nel frattempo ci facciamo i nostri. Chissà se la “via italiana” alla modifica genetica convincerà l’Ue. E soprattutto i consumatori.

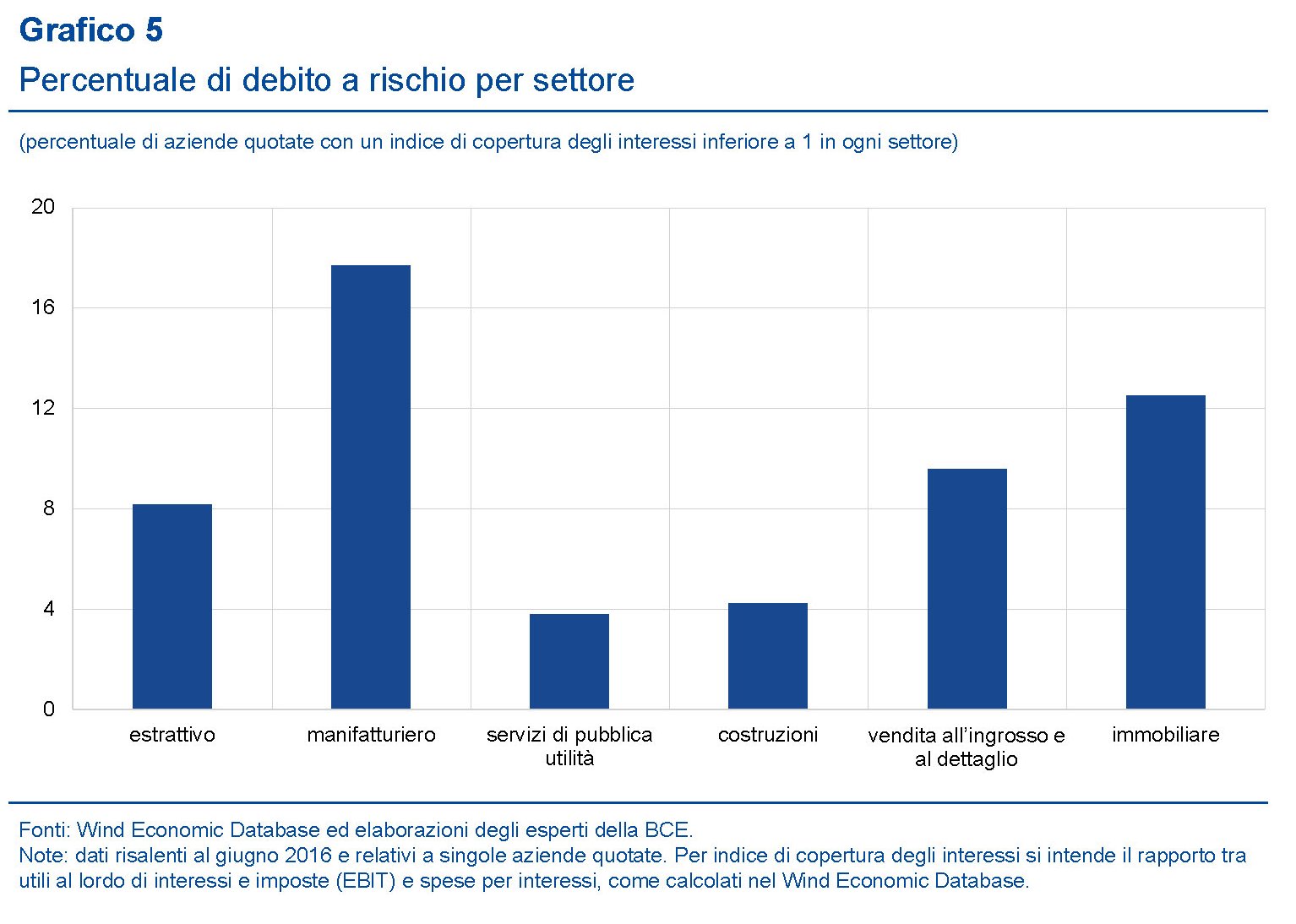

Le imprese zombie in Cina. La Bce ha pubblicato un articolo molto interessante sull’economia cinese dove vengono riepilogati gli straordinari progressi compiuti che hanno generato anche straordinari problemi che in qualche modo dovranno essere risolti, e che minacciano di crearne altrettanti anche fuori dai confini del gigante asiatico. Uno è di sicuro l’alto livello di indebitamento che non coinvolge solo il settore privato, ma anche quello pubblico. Nel grafico si vede che il rapporto credito/pil in Cina ha superato il 200% del pil. Moltissima parte di questi debiti sono in capo alle imprese, e in particolare a quelle a controllo pubblico. La Bce monitora anche la percentuale di aziende che con i ricavi non riescono neanche a pagare gli interessi sui debiti, le cosiddette imprese zombie. E come si vede dal secondo grafico, quelle più esposte sono le imprese manifatturiere, quelle all’oriogine del grande successo cinese, seguite da quelle immobiliari. Il successo cova dentro di sé i semi del fallimento, viene da dire.

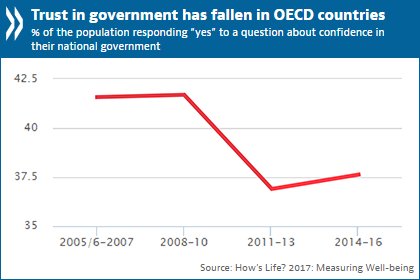

Chi si fida del governo? L’Ocse ha pubblicato un dato secondo il quale la fiducia delle popolazioni nei propri governi è al lumicino.

La Crisi certo non ha giovato, ma anche negli anni precedenti, la percentuale di persone che diceva di avere fiducia del governo era di poco superiore al 40%, segnando questo risultato una disaffezione profonda, che sembra prescinda dal livello di benessere, che nei paesi Ocse è mediamente elevato. Qual è allora la ragione di questa sfiducia? Il dibattito è aperto.

I consigli del Maître: I risparmi degli italiani e il “socialismo” abitativo

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

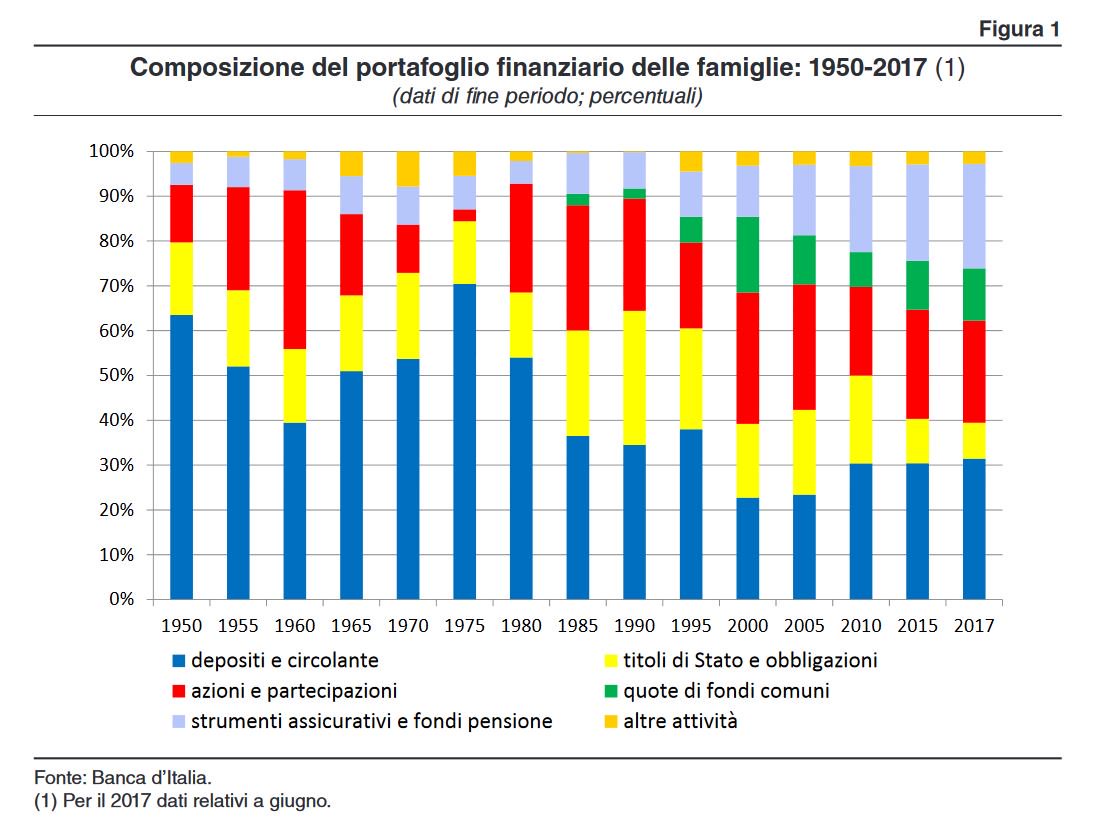

I risparmi degli italiani. Il governatore di Bankitalia Visco ha presentato in occasione dell’ultima giornata del risparmio i dati sugli asset posseduti dalle famiglie italiane. Al momento le famiglie hanno attività finanziarie per 4.200 miliardi. La quota di famiglie che ha almeno un deposito postale o bancario supera il 90 per cento; alla metà degli anni sessanta, quando la Banca d’Italia avviò le sue indagini campionarie sui bilanci familiari, era appena al di sopra del 25 per cento. Ma nella sua ricognizione storica la Banca mette in evidenza alcune cose che si possono osservare da questo grafico.

E’ curioso notare che nel 1960 le famiglie italiani abbiano raggiunto il picco di investimenti azionari sul totale degli asset, per poi declinare vistosamente. Forse, come disse anni dopo l’ex governatore Carli in conseguenza della nazionalizzazione del mercato dell’energia elettrica, che distrasse dai mercati molti risparmi, che magari furono dirottati nei titoli di stato, o forse per il diffondersi della ricchezza finanziaria. Fatto sta che quindici anni dopo, al picco del periodo inflazionistico, depositi e liquidità assorbivano il 70% del totale degli asset, più che negli anni ’50. E oggi? La situazione è questa:

Si è verificata una massiccia fuga dai titoli di Stato, ma la quota immobilizzata nei conti correnti è quella che ha ancora il maggior peso relativo. Non siamo poi così tanto cambiati, se considerate quanto sia mutato il mondo dal 1950.

Donne italiane al lavoro, fra Lussemburgo e Grecia. Una volta tanto essere gli ultimi in classifica vuol dire essere i primi della classe. Così stavolta noi italiani possiamo rivendicare il primato del paese dove meno ampio è il gap delle retribuzioni fra uomini e donne. Così almeno la illustra Eurostat che la settimana scorsa ha partecipato alla giornata per la parità di genere pubblicando una ricognizione sulla situazione nel’Ue suddivisa per paesi. E’ emerso che in media le donne guadagnano il 16,3% in meno degli uomini nell’area, un gap che in Italia si riduce al 5%, al livello del Lussemburgo.

Purtroppo questo progresso si associa a una scarsa partecipazione al lavoro, intorno al 50%, che quindi genera un altro gender gap: quello delle opportunità. Peggio di noi solo in Grecia.

Le ultime dall’Uk. La BoE ha innalzato i tassi di sconto, portandoli dallo 0,25% allo 0,5%, per la prima volta in dieci anni. Un piccolo evento che ha scatenato le celebrazioni e le analisi e soprattutto i timori su ciò che succederà da questo momento in poi, anche se il governatore ha fatto capire che il rialzo sarà assai graduale e moderato. Tuttavia un paio di ricognizioni su alcuni dati possono aiutarci a farci un’idea del futuro britannico, specie una volta che i negoziati per la Brexit si concluderanno. Il primo riguarda gli investimenti. La politica monetaria facile non è servita a frenare il declino degli investimenti, che nel decennio sono cresciuti persino meno dei nostri, il che è tutto dire.

E anche quelli del governo sono risultati i più bassi.

Questo per quelli che credono che i tassi bassi facciano miracoli. La seconda informazione, interessante da un punto di vista strategico, considerando la Brexit, è che il commercio estero britannico va molto bene nei confronti dell’extra Ue (312 miliardi di sterline di valore nel 2016) e molto male nei confronti dell’Ue (236 miliardi nello stesso anno).

Questi dati in qualche modo peseranno sul tavolo della trattativa. Quindi è bene ricordarli. Notate che nel 2000 era il contrario.

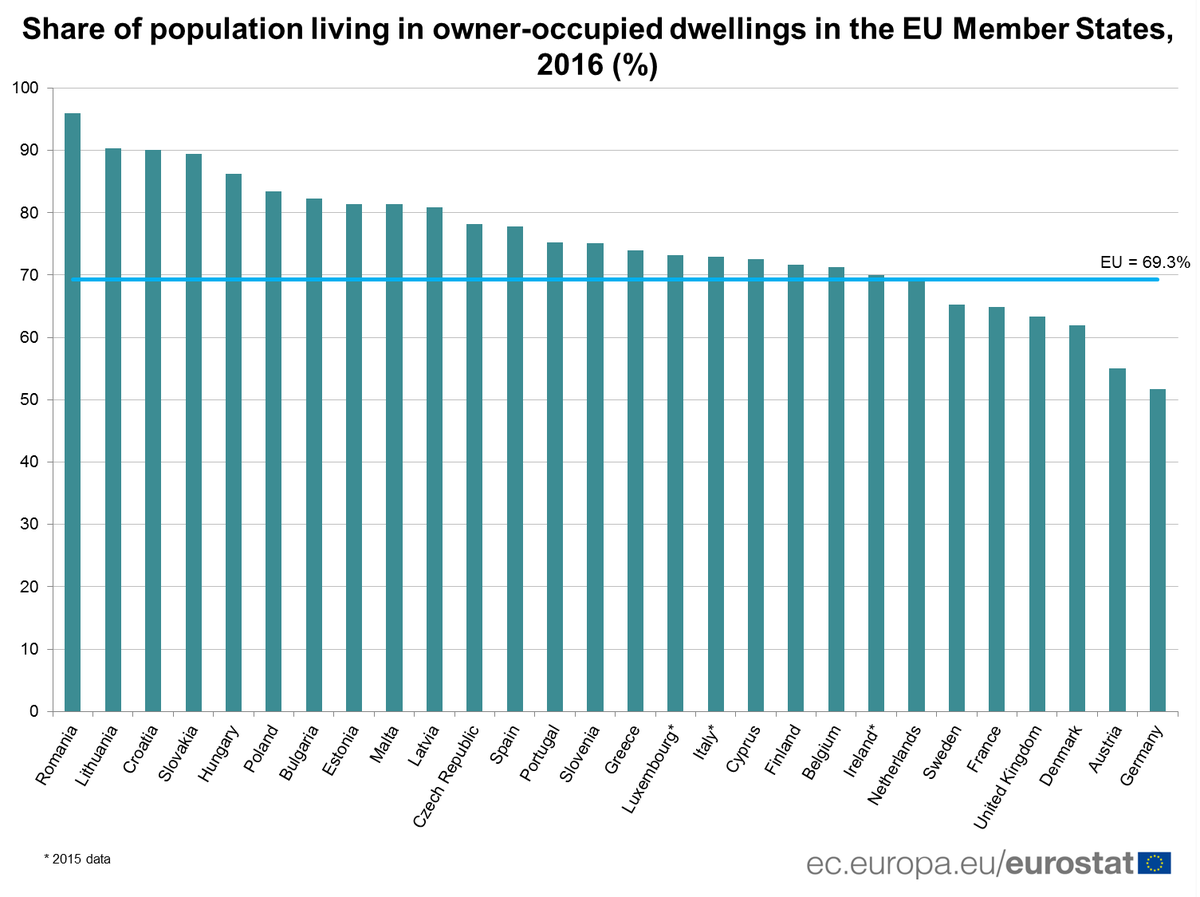

L’Europa dei piccoli proprietari di casa. Eurostat ha diffuso i dati sulla quantità dei cittadini che, nei diversi paesi, abitano in casa di proprietà. E i risultati sono alquanto sorprendenti.

I tedeschi sono quelli che più di tutti vivono in affitto, mentre i rumeni quasi per il 90% è proprietario della dimora dove vive. Certo, si confrontano diversi regimi politici, con i paesi dell’est a guidare la classifica dei proprietari per ragioni legate alla politica degli anni del socialismo reale. Ma è curioso osservare che i paesi ricchi, cresciuti con l’economia di mercato, sono quelli dove meno si è diffuso il culto dell’abitazione di proprietà rispetto a quelli dove imperava la pianificazione statale. Noi italiani stiamo nel mezzo: sopra la media ma di poco. Siamo abbastanza ricchi e pure abbastanza “socialisti”, evidentemente.

I consigli del Maître: I cambiamenti del lavoro e la lotteria delle pensioni

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il lavoro com’era e com’è. Eurostat ha pubblicato una ricognizione molto interessante sull’evoluzione dei posti di lavoro per settori nell’eurozona fra il 1996 e il 2016.

Come si può osservare, i settori dove si è più di tutti concentrato l’aumento dell’occupazione negli ultimi vent’anni sono quelli del commercio, dei trasporti e dell’industria del cibo e del turismo, il settore ad alto valore aggiunto, quindi servizi tecnico-professionali e il settore pubblico, anche qui molto orientato verso i servizi. La cosa interessante è che non si tratta di una tendenza solo dell’eurozona. Anche negli Usa si è assistito a un trend simile.

Che significa tutto ciò? Che servono lavoratori sempre più qualificati e quindi sistemi di istruzione e formazione sempre più efficienti per rispondere alle esigenze del mercato del lavoro. Il mito dell’operaio è definitivamente tramontato da un ventennio, ora dobbiamo coltivare quello del cervellone.

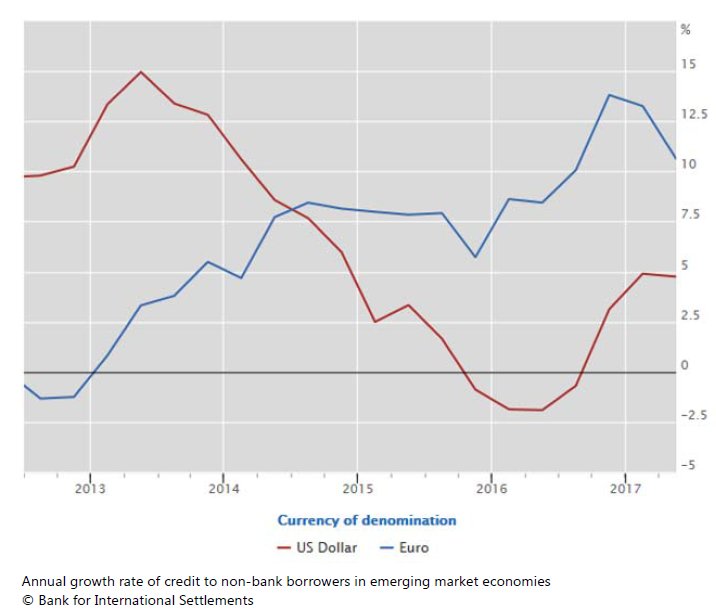

Un allagamento di dollari (ed euro). La Bis ha aggiornato le statistiche sulla liquidità internazionale, che mostrano una crescita ulteriore dei crediti (e quindi debiti) denominati in dollari fuori dagli Usa, ormai arrivati a quota 10,8 trilioni.

La questione diventa interessante se si ricorda che tale esposizione è in larga parte da ricondurre ai paesi emergenti, che ormai detengono 3,4 trilioni di questi debiti. Altresì interessante osservare la notevole crescita dell’utilizzo dell’euro.

Evidentemente è sempre più conveniente indebitarsi nella valuta europea, almeno da quando la Fed ha iniziato ad alzare i tassi.

Come è cambiato l’export italiano. Bankitalia ha pubblicato uno studio molto interessante che misura l’evoluzione del nostro settore esportatore, uscito più forte – ma non sappiamo ancora quanto resistente – dalla terribile crisi iniziata alla fine degli anni ’90 quando, complice il cambio valutario e la concorrenza cinese, che impattava su molte nostre imprese, peraltro non abbastanza grandi da potersi difendere, ha provocato il crollo delle nostre esportazioni. L’Italia infatti risultava essere molto più esposta di altri paesi alle merci low cost che arrivavano dalla Cina.

Dal 2010 le nostre esportazioni, favorite anche da fattori internazionale, sono tornate a migliorare e hanno contribuito sostanzialmente alla ripresa della nostra economia. Abbiamo imparato a esportare merci a maggior valore aggiunto e in qualche modo ricomposto il dimensionamento aziendale. Ma sarebbe sbagliato brindare allo scampato pericolo. La concorrenza cinese e degli altri paesi emergenti farà soffrire noi più di altri esportatori europei, e siamo ancora deboli nel settore dei servizi, che è quello che ha mostrato maggiori capacità di crescita negli anni recenti. E questo si ricollega al tema di cui abbiamo parlato prima: istruzione e formazione.

La lotteria delle pensioni. Complice la pubblicazione dell’aumento della speranza di vita, è ripartito come nelle migliori occasioni il dibattito pubblico sulle pensioni con (pochi) a difendere lo status quo della riforma Fornero, fra i quale spicca il presidente dell’Inps, e i tanti, politici di governo in primis e poi i sindacati, a chiedere o far credere che le regole potranno essere allentate, ignorando l’avviso che a pagarne il conto saranno i più giovani di oggi. Come d’altronde si è sempre fatto. Di questa trascorsa settimana previdenziale è opportuno ricordare almeno due notizie, passate sotto silenzio. La prima: l’avvocato dell’Inps, audito dalla Consulta nell’ambito del procedimento sulla legittimità della perequazione pensionistica approvata nel 2015 dal governo, che ridusse il conto a circa 4 miliardi dagli oltre 17 miliardi a carico del fisco per la sentenza della consulta che bocciò il Salva Italia di Monti che aveva disposto il blocco dell’adeguamento automatico per le pensioni superiori a tre volte il minimo. L’avvocato ha ricordato che pensioni baby sono costate alla collettività 150 miliardi fino al 2012, e quindi ancor di più se le calcoliamo fino a oggi. La seconda l’ha rivelata l’Inps, parlando di distribuzione delle pensioni. La spesa pensionistica si distribuisce per il 50,7% al Nord, per il 28 a Sud e Isole, per il 21,3% al centro. E non c’è da aggiungere altro.

I consigli del Maître: Chi guadagna col monopolio e chi dà i numeri sul lavoro

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

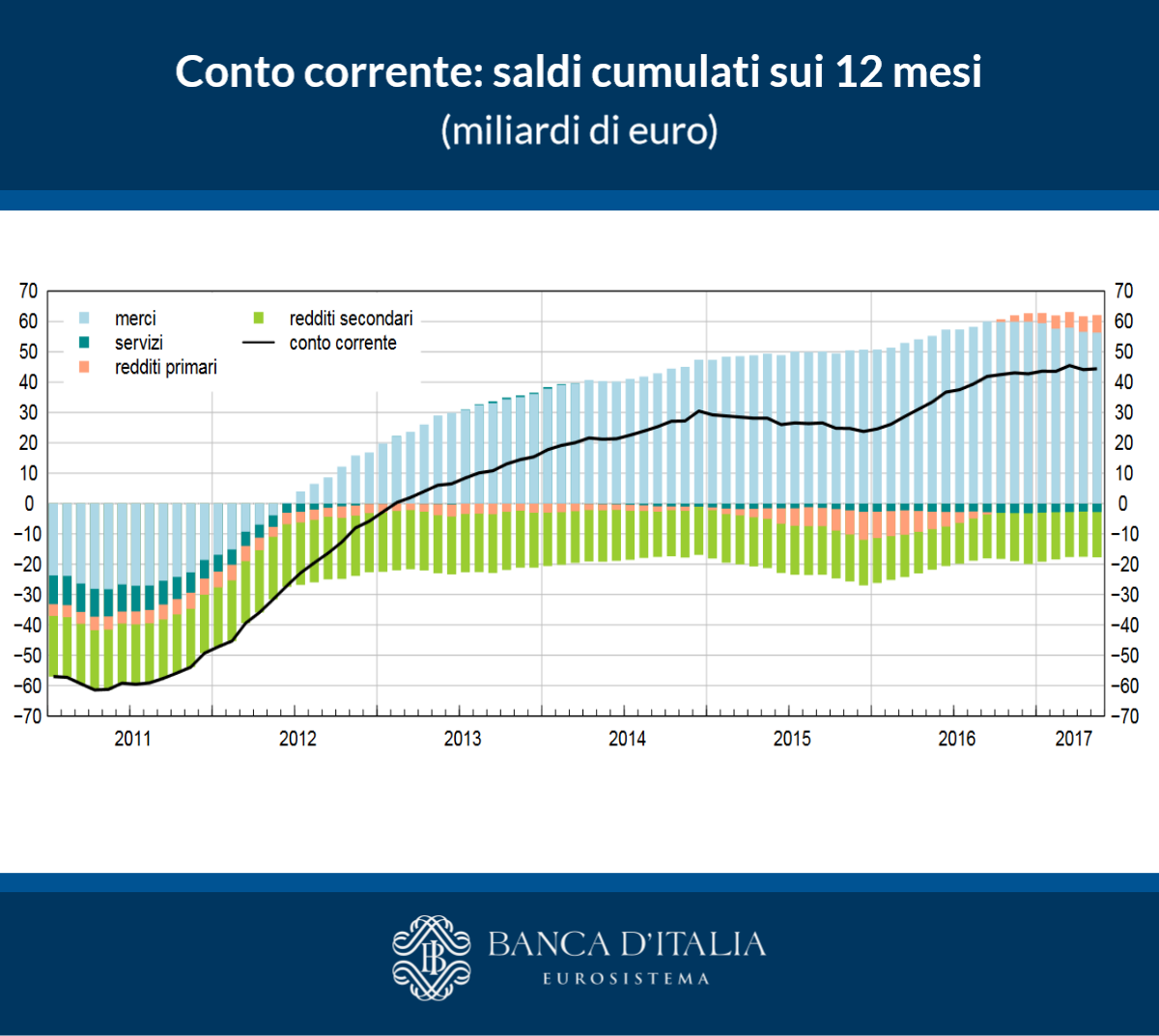

Come eravamo. Gli ultimi dati diffusi da Bankitalia sulla nostra bilancia dei pagamenti sono utili a ricordare come è cambiata la nostra situazione nello spazio di pochi anni sul versante dei nostri rapporti con l’estero, quindi i pagamenti correnti per merci, servizi e redditi, e l’ammontare della nostra posizione netta, che ricordo misura il saldo fra il valore dei nostri investimenti all’estero e quello degli investimenti esteri da noi. In sostanza il nostro debito nei confronti dell’estero. Il combinato disposto ci comunica alcune informazioni importanti, che riguardano l’equilibrio finanziario – uno sbilancio persistente di conto corrente rende un’economia fragile perché esposta ai cosiddetti sudden stop, ossia l’essiccarsi improvviso degli afflussi di capitali di cui queste economia necessita per finanziare i propri sbilanci correnti con l’estero – e l’equilibrio patrimoniale. Ecco come siamo cambiati.

Se guardiamo questi dati diventa molto chiaro perché a fine 2011 abbiamo subito una grave crisi finanziaria, che si sostanzia nell’aumento degli spread. E perché adesso siamo questa situazione è molto migliorata. Sbaglieremmo a pensare che ciò duri in eterno. Dipende da eventi che solo in parte dipendono dalle nostre scelte. Noi intanto faremmo bene a ragionare su quelle giuste.

Chi paga il costo del monopolio. L’Ocse ha diffuso uno studio molto interessante che prova a quantificare chi fruisce, a seconda del livello di reddito, di un dollaro di profitto generato dal monopolio.

In pratica il profitto di monopolio si redistribuisce dal 90% più povero della popolazione al 10% più ricco. Paradossalmente molto spesso sono proprio le fasce più povere della popolazione a difendere il monopolio, anche inconsapevolmente, quando chiedono maggiore protezione dal commercio estero.

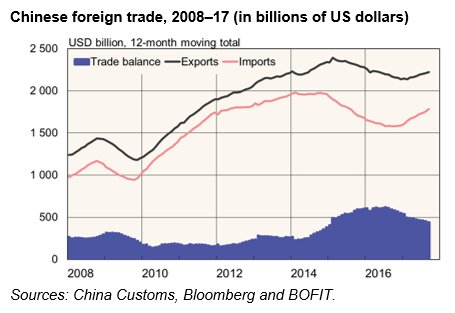

L’aria che tira in Cina. La settimana scorsa, che ha visto andare in scena anche il diciannovesimo congresso del partito comunista, sono uscite molti dati sulla Cina, a cominciare dal Pil del terzo trimestre (+6,8% in calo rispetto al secondo dello 0,1%) che certificano che l’economia del gigante asiatico mostra segni rassicuranti, pure se al lordo di alcune problematiche del sistema bancario. Almeno così sembra se guardiamo ai flussi di prestiti transfrontalieri fotografati nelle ultime statistiche bancarie diffuse dalla Bis.

La seconda informazione interessante arriva invece da alcuni ricercatori, che osservano il buon andamento del saldo commerciale malgrado il robusto aumento delle importazioni.

Il saldo commerciale in salute vuol dire fieno in cascina, e quindi pazienza se le banche sono pericolanti e la crescita del credito, guidata dai trend immobiliari, non smette di correre. D’altronde il presidente l’ha detto nel suo discorso di svariate ore al congresso: la Cina è intenzionata a diventare una potenza mondiale nello spazio di pochi decenni, e di giocare un ruolo crescente nel sistema internazionale, a cominciare da quello monetario. Cosa volete che siano un po’ di debiti?

Sul lavoro in Italia qualcuno dà i numeri. L’Osservatorio del Precariato dell’Inps ha diffuso gli ultimi dati sul mercato del lavoro che fotografo una situazione di crescita costante dei contratti a tempo determinato a fronte del constante retrocedere di quelli a tempo indeterminato. Ecco una tabella.

Ecco un altro indizio: le assunzioni a tempo indeterminato sono calate del 30,7% fra gennaio/agosto 2016 su gennaio/agosto 2015, e di un altro 3,5% nello stesso periodo di quest’anno rispetto all’anno scorso. Al contrario, le assunzioni a termine sono cresciute del 4,8% nel 2016 e del 26,3% nel 2017. Eppure qualcuno ha detto ai giornali che in tre anni sono stati creati quasi un milione di posti di lavoro il 61% dei quali a tempo indeterminato e oggi il governo ne promette altri 980 mila in tre anni. Ma come insegna la statistica, dipende sempre da come si contano. Se in un anno prendo quattro contratti da tre mesi, l’Inps mi conta quattro rapporti di lavoro. Ma la persona è la stessa. Quindi attenzione quando danno i numeri. Spesso li danno letteralmente.

I consigli del Maître: L’Ue gigante economico e nano politico e la “vecchia” scuola italiana

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

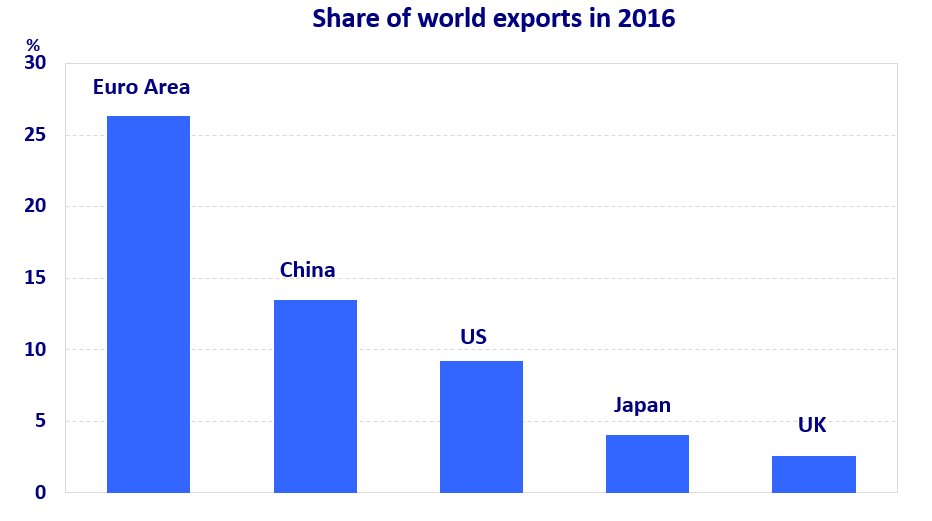

Due-tre cose da sapere sull’Europa. Il capo economista dell’Esm, il cosiddetto fondo salvastati, ha parlato pochi giorni fa a una conferenza e nella sua presentazione erano contenute diverse informazioni sull’Europa che è utile ricordare. La prima è che l’Eurozona è diventata quasi creditore netto, come Cina e il Giappone.

La seconda è che l’euro è sempre più utilizzato nei pagamenti internazionali, quindi ad esempio per le merci, mentre il dollaro ha una maggioranza schiacciante nei prestiti e nel debito internazionale.

La terza è che l’Eurozona è un campione delle esportazioni. Malgrado rappresenti il 16% del pil globale, esporta il 25% del totale. La Cina viene seconda con il 15%, gli Usa stanno intorno al 10%.

Cosa ci dice tutto questo questo? Che l’Ue è una potenza economica in fieri. Ma il nostro peso politico è alquanto scarso.

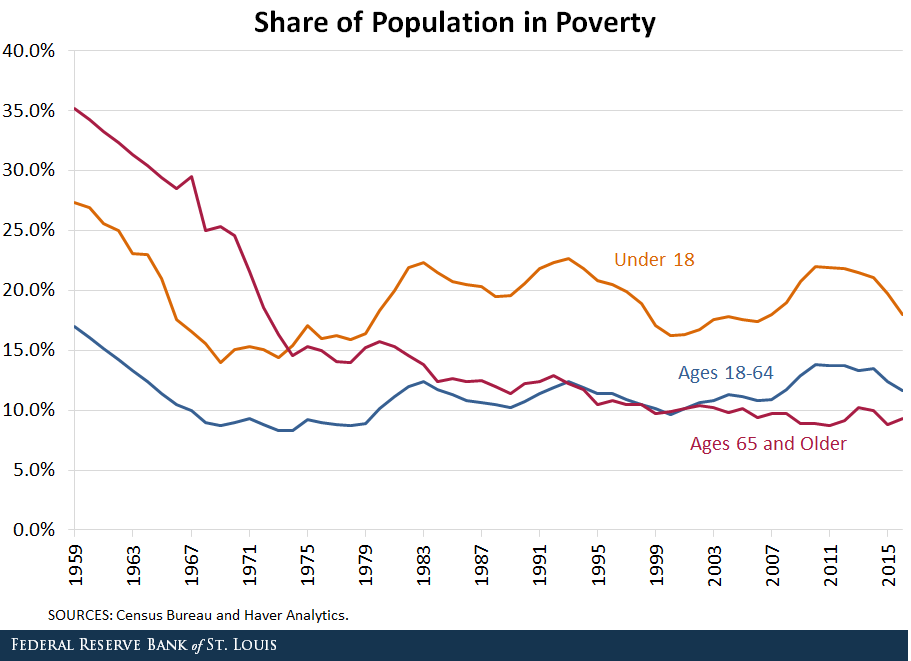

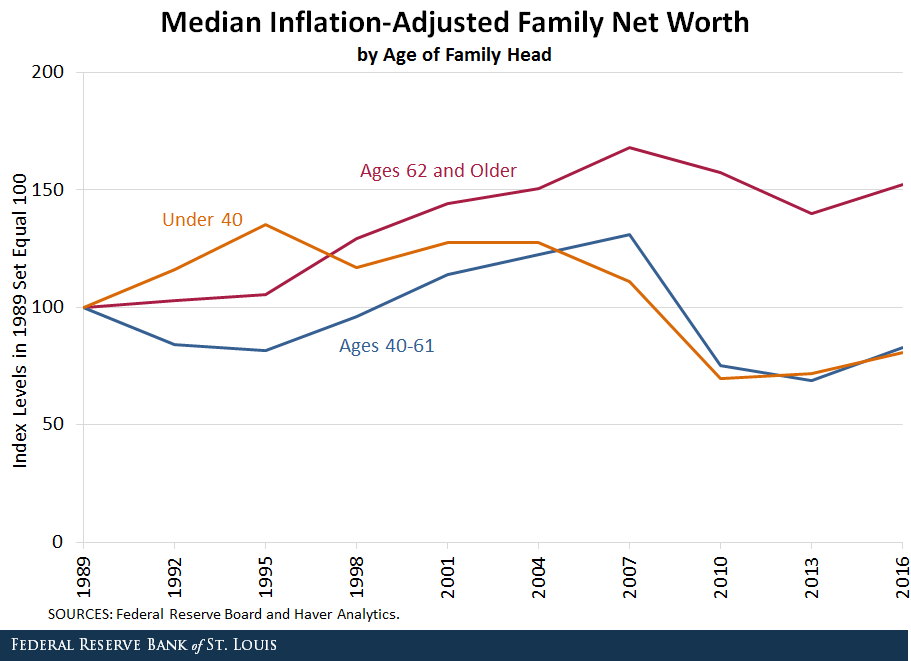

La ricchezza della terza età americana e la povertà dei giovani. La Fed di S.Louis ha svolto una interessante ricognizione basandosi sui dati del Census statunitense che fotografano un aumento della ricchezza per le famiglie nel 2016. La ricchezza mediana è aumentata parecchio, portandosi a oltre 59 mila dollari l’anno. La mediana però nasconde profonde differenze, che diventano più visibili se osserviamo la distribuzione della ricchezza per classi di età. Cominciamo dalla povertà.

Come è accaduto anche in altri paesi, compreso il nostro, rispetto agli anni ’60, sono gli anziani oggi ad avere il tasso di povertà più basso. Erano il 35% della popolazione nel 1959, oggi sono sotto il 10%. I giovani invece oggi rappresentano la popolazione con la quota più alta di persone in povertà. Per analogia tale andamento si rispecchia nell’andamento della mediana della ricchezza.

E’ notevole il fatto che la ricchezza mediana degli under 40 sia la stessa dei 40-61enni e sia più bassa dell’indice 100 che fa riferimento al 1989. Al contrario gli ultra 62enni hanno un indice 150. Andamento simile si osserva se guardiamo al reddito.

Evidentemente l’economia che gli Usa hanno costruito ha favorito gli anziani più dei giovani. Ma forse è andata un po’ ovunque così, almeno nei paesi avanzati.

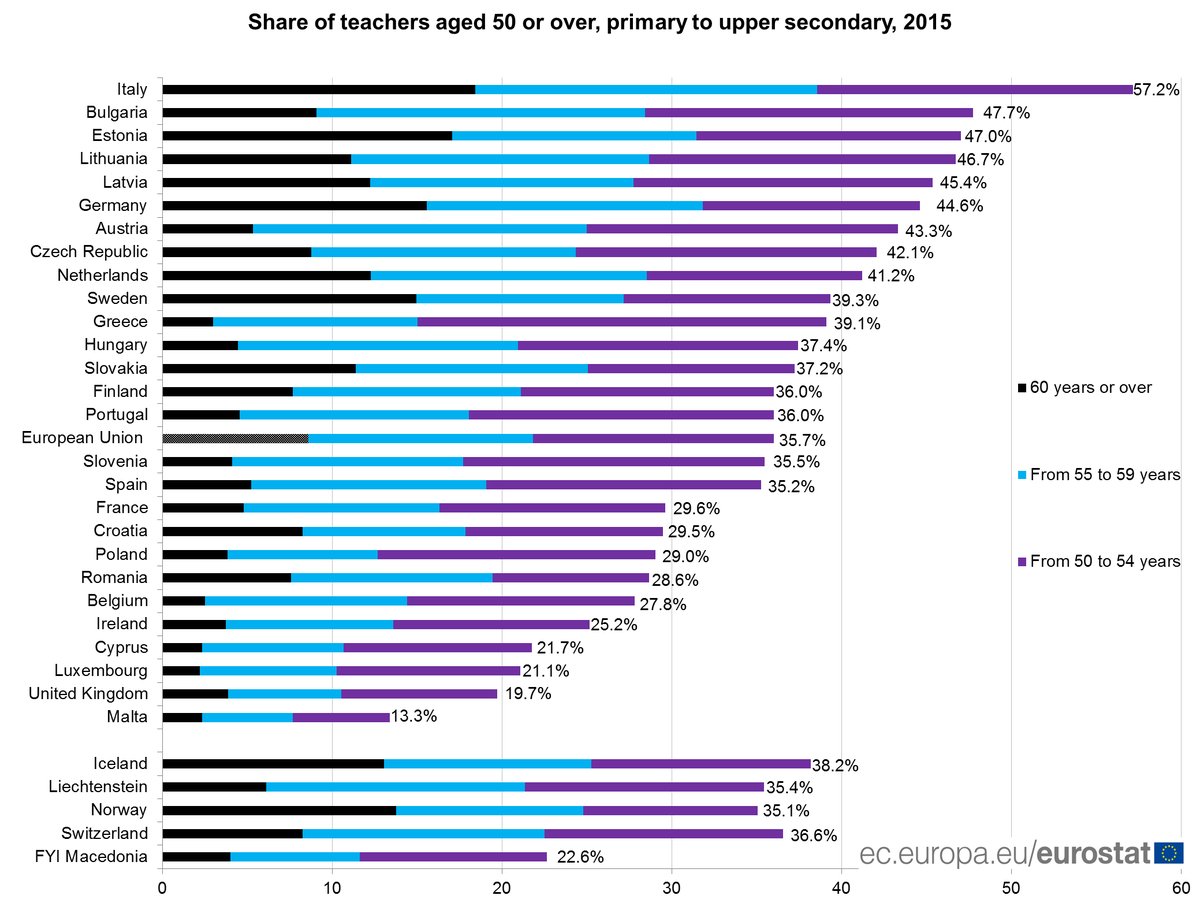

La “vecchia” scuola italiana. Una interessante ricognizione di Eurostat ci consente di scoprire un altro primato italiano, non so quanto invidiabile, quello del numero più elevato di insegnanti più attempati d’Europa nelle scuole primarie e secondarie.

Si potrebbe pensare che l’età degli insegnanti conti poco nella valutazione dell’efficienza del sistema scolastico e probabilmente è vero. Ma l’efficienza del nostro sistema scolastico è nota – Ocse ci è tornata di recente – adesso sappiamo pure che è parecchio attempato.

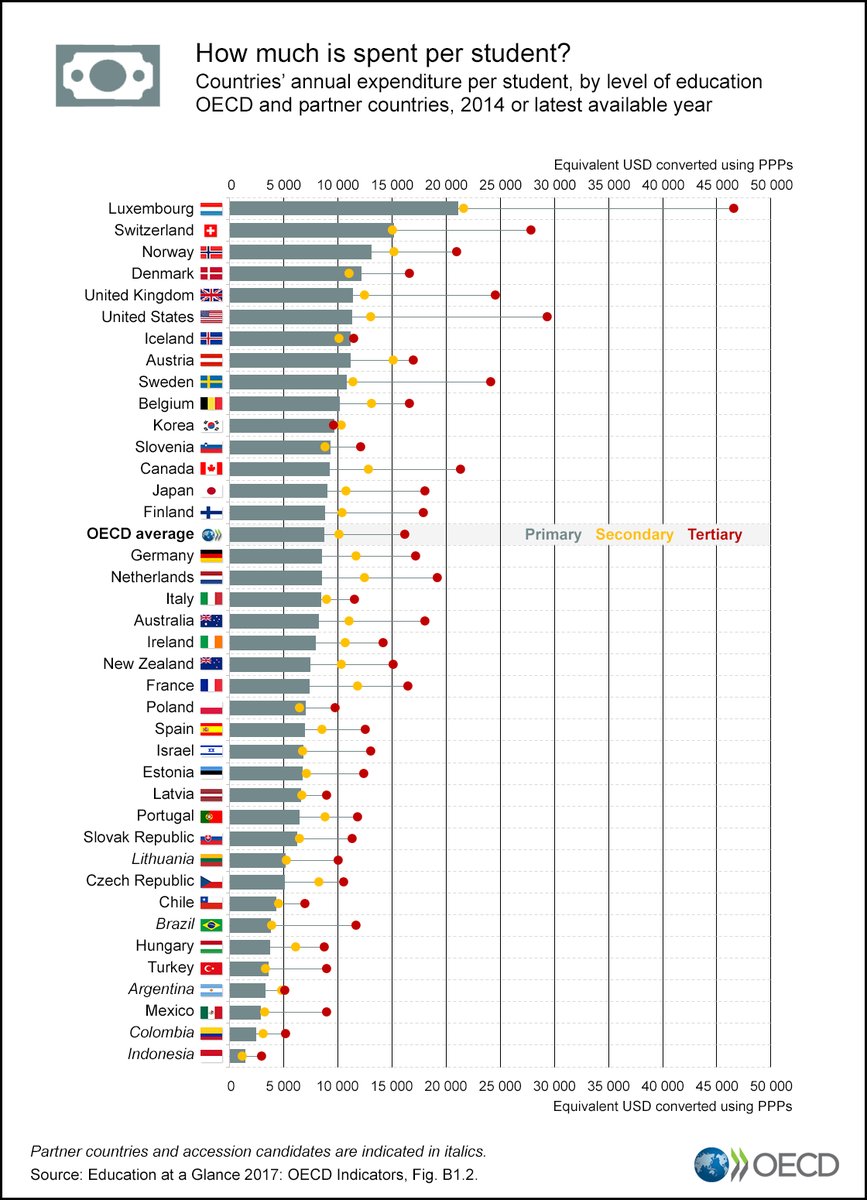

Ma quanto spendiamo per l’istruzione. Il problema è che, oltre ad essere attempato, il nostro sistema scolastico è anche alquanto sottocapitalizzato. Ocse ha fatto i conti di quanto investono i diversi paesi dell’area nell’istruzione, primaria, secondari e terziaria. Come si può osservare siamo alquanto bassi in classifica.

Peraltro, come si può osservare il grosso della spesa procapite italiana è per l’istruzione primaria e da lì in poi gli investimenti sono davvero poca cosa. Dovremmo stupirci se poi l’Ocse dice che abbiamo pochi laureati e per giunta in media poco competenti? No, non dovremmo.

I consigli del Maître: Il successo “fantasma” dell’eurozona e le rendite reali degli italiani

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato. Gli interventi in radio riprenderanno a settembre e quindi anche i nostri consigli del Maître.

Il successo “fantasma” dell’Eurozona. Alcuni dati recenti pubblicati dalla Bce e da Eurostat sull’Eurozona ci comunicano informazioni moto interessanti sullo stato di salute dell’area, che si presenta decisamente in ottima forma. Il conto corrente della bilancia dei pagamenti, ossia il dare e l’avere degli scambi con il resto del mondo, mostra un surplus superiore al 3% del Pil, che vuol dire che l’area è creditrice del resto del mondo. Da un punto di vista fiscale, l’area ha un deficit sul pil dello 0,9%, peraltro in calo, nel primo trimestre 2017, e un debito pubblico, in leggero rialzo ma comune fermo all’89,5%.

In più la disoccupazione è in calo e la crescita è prevista buona e persino il mercato immobiliare è cresciuto del 4% nel primo quarto del 2017. E’ tutto molto interessante, come direbbe Rovazzi. Peccato che l’eurozona esista solo nella contabilità di Eurostat e della Bce. Nella realtà ci sono 19 paesi ognuno con una storia diversa. Spesso divergente.

Tornano i prestiti in Cina. La Bis ha pubblicato le ultime statistiche bancarie che mostrano una robusta ripresa dei prestiti bancari internazionali verso la Cina. Nel primo quarto del 2017 si è battuto il record degli ultimi tre anni, contrassegnati da diversi trimestri in calo.

In realtà i prestiti sono cresciuti verso tutti i paesi emergenti, ma la Cina, anche in ragione della sua stazza fa la parte del leone. I mercati sembrano aver recuperato la fiducia nei confronti di questi paesi. Speriamo che duri.

Le rendite degli italiani. Bankitalia ha pubblicato gli ultimi dati sulla bilancia dei pagamenti che mostrano una interessante evoluzione dei nostri conti esteri. I pratica i redditi primari, che misurano il saldo fra ciò che incassiamo dall’estero e quello che paghiamo all’estero per gli investimenti di capitale e gli investimenti diretti, sono diventati positivi e anzi aiutano a sostenere i nostri attivi di conto corrente.

Per l’Italia è quasi un fatto storico ed è una probabile conseguenza del QE della banca centrale che, da un parte ha abbassato il costo degli interessi che paghiamo all’estero, a cominciare da quelli sul nostro debito pubblico detenuto da investitori stranieri, e dall’altra ha spinto gli italiani a investire sempre più all’estero, aumentando quindi gli incassi che da lì provengono. Cosa succederà quando finirà il QE? Cominciamo a pensarci su.

Riapre la lotteria delle pensioni. Il ministro Poletti ha annunciato che domani, 27 luglio, riceverà i sindacati per discutere di pensioni. Di solito finisce sempre nello stesso modo: il governo apre il borsellino e concede ai presenti vantaggi ai danni dei futuri. Il tema più caldo, non a caso, è il blocco dell’innalzamento automatico dell’età pensionabile che, in attesa che Istat aggiorni le tabelle, dovrebbe essere innalzato a 67 anni. Prospettiva che ha generato una pletora di lamentazioni e l’irritazione dei sindacati, malgrado sia stato spiegato che l’innalzamento serve a garantire l’equilibrio del sistema pensionistico, seriamente messo a rischio dalla nostra demografia. L’ossessione delle pensioni, d’altronde, è una caratteristica tutta italiana. Non a caso siamo fra i paesi con meno persone al lavoro dopo il 65 anni come mostra questo grafico preso dall’istituto statistico tedesco.

Dovremmo sempre ricordare che le pensioni sono un costo per la collettività e che solo in parte sono coperte dai contributi, che comunque sono tasse. Ma a quanto pare preferiamo dimenticarlo.