Etichettato: maurizio sgroi

Cronicario: E’ allarme obesità. Per i cani

Proverbio del 9 luglio Un villaggio senza anziani è come un pozzo senz’acqua

Numero del giorno: 533.000 Ultracentenari nel mondo (quadruplicati dal 2000)

Vabbé, è chiaro che abbiamo un problema. Passi pure che a maggio le vendite al dettaglio sono diminuite, in particolare i beni alimentari.

E passi pure che il credito bancario va avanti a calci e mutui, che se fosse per le imprese staremmo freschi. I soldi li tirano dietro, ma sembra non li voglia più nessuno.

Potrei persino far finta di niente quando scopro che il sedicente boom delle compravendite immobiliari non basta a riportarle al livello del 2007 e che gran parte di questi mutui generosamente concessi dalle banche sono surroghe.

Ma è chiaro che abbiamo un problema. Un vero problema intendo e dobbiamo dircelo, sennò a che serve stare qui a parlare? Vi do un indizio. Ha a che fare con i disordini alimentari, ma non dipende dal fatto che mangiamo meno. Semmai al contrario. SI mangia troppo. Ma non noi, che appunto mangiamo meno, ma loro. Loro, dai: i cani.

Già, poverini. Ci sono cinque milioni di cani obesi in Italia, dice il solito specialista che vende diete, e soffrono anche di disturbi dell’umore, aggiunge lo psicologo canino, categoria con tassi di crescita cinesi. Provate a mettervi fra Fido e la ciotola e vedrete.

La vostra pancetta può attendere, quella del cane proprio no. C’è la prova costume.

A domani.

Miti del nostro tempo: Il moltiplicatore degli investimenti

L’esplorazione delle mitologie economiche che finiscono con l’alimentare quelle politiche che ormai conduciamo da qualche tempo, non poteva trascurarne una fra le più persistenti: quella del moltiplicatore degli investimenti. A cominciare da quelli pubblici, ovviamente, per la semplice ragione che costoro sono la banderina preferita dei politici in campagna elettorale e il modo più presentabile che hanno trovato per impegnare risorse fiscali, e quindi consenso. Chiunque frequenti le cronache politiche di questi anni, sarà cresciuto sentendo risuonare nelle orecchie frasi come questa: “Bisogna aumentare gli investimenti pubblici ad alto moltiplicatore per garantire più crescita e occupazione”.

Più che lecito perciò, domandarsi quanto pesi davvero questo moltiplicatore. Quantificare, però, è esercizio difficile e spesso frustrante. Comprensibile che i politici se ne esimano, come d’altronde hanno fatto anche molti economisti del passato, divenuti famosi declamando le virtù della spesa pubblica senza mai sottolinearne i vizi. Ma per fortuna ci sono anche gli economisti pignoli come quelli di Bankitalia che proprio in chiusura dell’ultima relazione annuale hanno dedicato un breve approfondimento al tema che ci consente finalmente di capire di cosa stiamo parlando. O almeno in parte.

Senza bisogno di farla troppo lunga, diamo un’occhiata alle premesse a quindi vediamo i risultati. La premessa “filosofica” è nota sin dai tempi di Keynes. “Se un aumento degli investimenti pubblici migliora il contesto esterno in cui operano le imprese, si determina un incremento della produttività del lavoro e della redditività del capitale privato che ne sospinge l’accumulazione, favorendo così l’aumento del Pil nel medio e lungo periodo”. Quindi se – e notate se – l’investimento pubblico migliora il contesto, eccetera eccetera. Bankitalia sottolinea inoltre che pure la politica monetaria ha il suo impatto, a seconda se sia accomodante o restrittiva. E pure questo ormai fa parte del senso comune.

Quanto agli effetti, “la stima dell’impatto macroeconomico della maggiore spesa per investimenti è generalmente riassunta dal valore del moltiplicatore, ossia della variazione percentuale del Pil generata da un incremento persistente (solitamente ipotizzato tra i cinque e i dieci anni) della spesa pubblica pari all’1 per cento del prodotto effettuato in disavanzo”. Quindi si parte da un’ipotesi secondo la quale per un decennio si investe in disavanzo l’1% del pil. La tavola sotto riepiloga i risultati.

Bene: “Il moltiplicatore degli investimenti pubblici è elevato (compreso tra 1 e 1,8 nel medio periodo) nel caso in cui le condizioni monetarie e finanziarie rimangano invariate e le risorse stanziate si traducano in maniera tempestiva ed efficiente in aumenti del capitale pubblico”. Quindi l’effetto miracoloso – 1,8 euro di prodotto per ogni euro investito – in una forbice piuttosto ampia e in un arco di tempo lungo, si verifica se nel frattempo la politica monetaria rimane distesa e il “sistema” digerisce con grande efficienza l’investimento. Circostanze alquanto ipotetiche. Bankitalia ne è talmente consapevole che sottolinea come “tali stime debbano essere interpretate come un limite superiore: in presenza di inefficienze nei processi di spesa le stesse analisi indicano valori inferiori del moltiplicatore, compresi tra 0,7 e 1,3”. Lascio alla vostra immaginazione ipotizzare quanto siano efficienti i processi di spesa in Italia.

Nella valutazione “realistica” che fa Bankitalia “il moltiplicatore di medio termine sarebbe compreso tra 1,1 e 1,5 nell’ipotesi di piena efficienza della spesa”. E anche qui, sulla piena efficienza della spesa meglio stendere un velo pietoso.

Notevole la conclusione: “un valore più elevato (1,8) potrebbe essere raggiunto se l’incremento della spesa fosse coordinato tra i paesi dell’area dell’euro, grazie all’aumento della domanda aggregata e a condizione del permanere dell’attuale orientamento accomodante della politica monetaria, legato alla bassa inflazione”.

Insomma: mutualizzare il debito, e grazie anche al contributo della Bce, favorirebbe la magica moltiplicazione. Il mito si internazionalizza. Ma rimane un mito.

Cronicario: Tutto pronto per il Mezzoluglio di fuoco (amico)

Proverbio dell’8 luglio Un giorno miele, un giorno cipolle

Numero del giorno: 15 Crescita % domanda prodotti agricoli prevista nei prossimi dieci anni

Già fa caldo, e perciò uno è stressato. Poi ci si mette pure il governo del cambiamento (climatico?) a lanciare appuntamenti indigeribili in una stagione che uno si darebbe appuntamento solo in alta quota o in alto mare, a seconda dei gusti.

Ma poiché quelli del governo non vanno in vacanza, ma al massimo sono vacanti, ecco che oggi Vicepremier UnoeMezzo s’è n’è uscito con un annuncio da far tremare le vene ai polsi pure a lui, autodefinitosi, “uomo di panza perciò di sostanza”.

Allora: la data è stata fissata: il 15 luglio. “Abbiamo invitato per lunedì 15 luglio tutti gli attori economici principali di questo Paese per preparare una manovra economica insieme. Quindi saremo pronti per quella data”. Obiettivo? Nientepopòdimenoche una flat tax che tenga conto anche di un quoziente familiare.

E mica finisce qui. Dalle vette alate di un qualsiasi altro ministero arriva la smentita che ci sarà una proroga per il dossier Alitalia. Il 15 luglio, di nuovo, scadranno i termini per presentare le offerte e finalmente scoprire chi comprerà la nostra bellissima compagnia di bandiera.

E come se non bastasse, per il 15 luglio si prevede l’ennesima ondata di caldo, come se adesso facesse fresco. E’ chiaramente un complotto dell’Europa.

A domani.

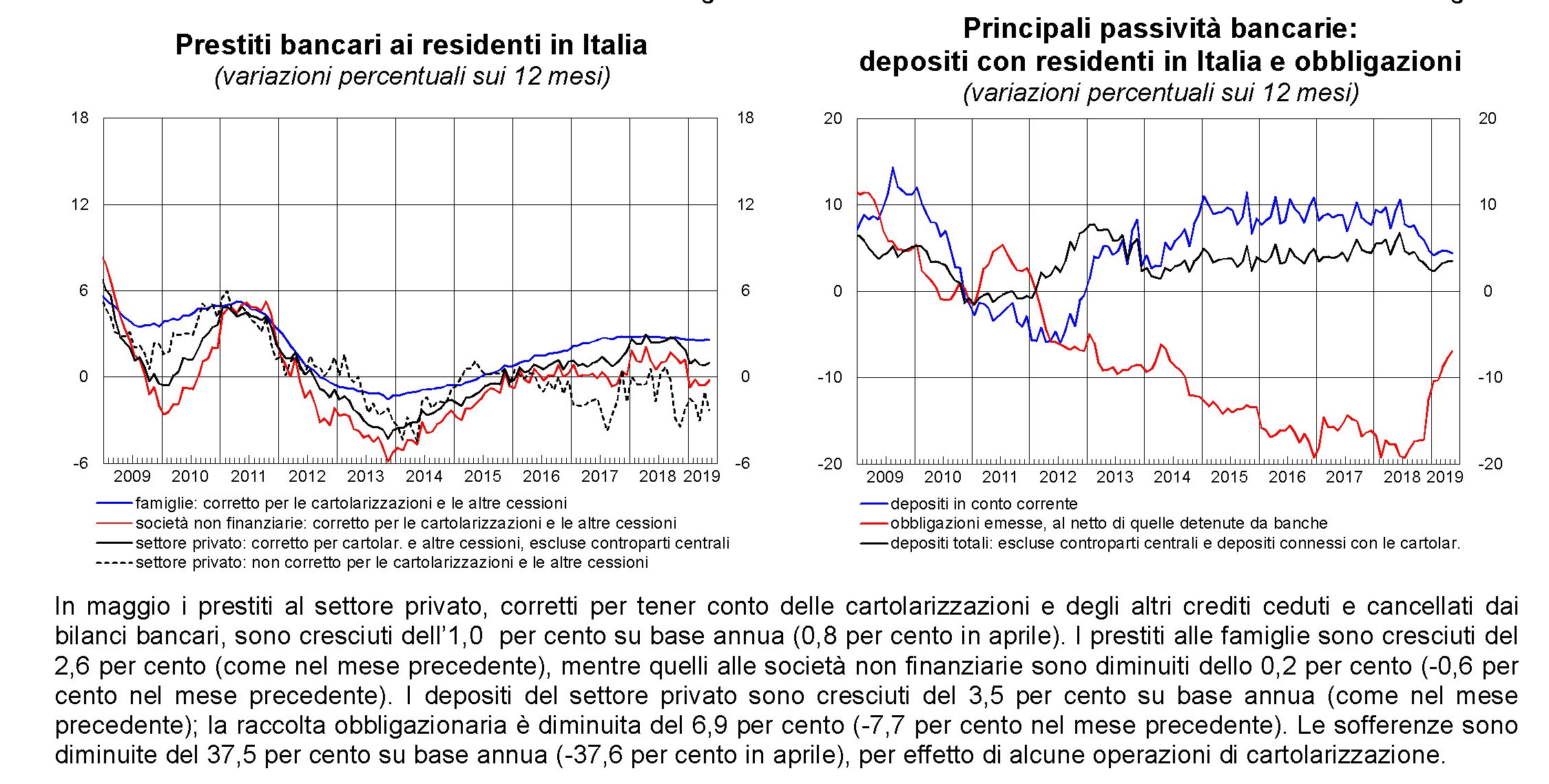

Il rischio crescente di un restringimento del credito bancario in Italia

Alcune osservazioni contenute nell’ultima relazione annuale di Bankitalia sollevano ampi dubbi circa la capacità del nostro sistema bancario di resistere alla tentazioni di restringere il credito all’economia, come peraltro risulta stia già accadendo osservando l’inizio del 2019.

Come si può vedere dal grafico, se non fosse per i flussi di credito alle famiglie, che sostengono le erogazioni principalmente grazie alla domanda di mutui, la frenata del credito sarebbe ancora più vistosa, visto che i prestiti delle imprese sono andati parecchio giù, nel confronto col 2018. Indice di un cambiamento del clima economico, che peraltro si riflette nella (de)crescita del prodotto. Ma al netto di questa componente ciclica, rimangono alcune questioni puramente interne al sistema bancario che incoraggiano la restrizione del credito, e sono di natura sia fiscale che finanziaria.

Quanto alla prima, vale la pena scorrere un approfondimento contenuto nella relazione che osserva l’impatto della tassazione sul costo del credito, che evidentemente impatta sulla domanda di prestiti. Tale evidenza risulta osservabile notando come a fronte della circostanza che “rimane rilevante la differenza tra i costi di finanziamento delle imprese piccole rispetto a quelle più grandi, anche a parità di classe di rischio”, si evidenza un calo dei prestiti proprio nella classe di imprese di minori dimensioni.

Complessivamente “i sondaggi condotti presso le banche indicano sia un lieve inasprimento delle condizioni di accesso al credito, in termini di margini e garanzie richieste, sia una minore domanda di credito bancario”. Con l’aggravante che “l’abolizione a partire dal 2019 dell’Aiuto alla crescita economica (ACE), del quale beneficiavano anche gli intermediari, potrebbe aumentare il costo del credito bancario”.

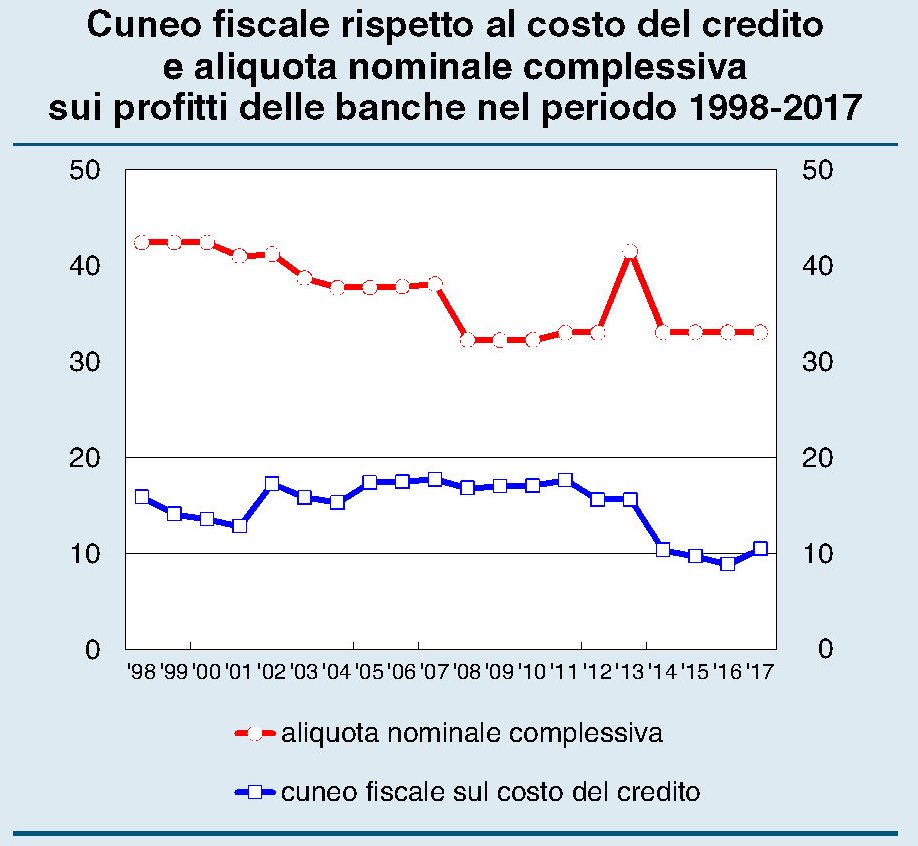

E qui arriviamo al punto del rapporto fra fisco e credito. Bankitalia ha calcolato il cuneo fiscale al quale sono sottoposte le banche e soprattutto ha stimato il maggior costo che gli operatori devono sopportare di conseguenza. Chi auspica una maggiore tassazione delle banche dovrebbe anche ricordare che i maggior costi tendono ad essere trasferiti sui clienti, esattamente come accade con i dazi, che alla fine vengono pagati dai consumatori finali.

Fra il 1998 e il 2017, “il cuneo fiscale medio è stato di 70 punti base, con un’incidenza rispetto al tasso di interesse pagato dai debitori pari al 15 per cento”. Notate come il cuneo fiscale possa rimanere stabile anche al variare dell’aliquota nominale. Le varie politiche fiscali che si sono susseguite negli anni hanno avuto andamenti significativi sul costo del credito. In particolare “a partire dal 2013 il contributo al cuneo fiscale di questa componente è gradualmente diminuito, fino ad annullarsi; ciò ha comportato una riduzione di circa 15 punti base del tasso di interesse complessivo sopportato dai debitori bancari e la conseguente eliminazione di un’anomalia del sistema fiscale italiano”.

In compenso dal 2019 è stato abrogato l’ACE (Aiuto alla crescita economica) che aveva consentito di limitare gli effetti fiscali sfavorevoli sul finanziamento effettuato con capitale proprio, visto che prima dell’ACE si potevano dedurre solo gli interessi sul debito. In sostanza, questo effetto fiscale sfavorevole, con l’abolizione dell’ACE, è tornato a ripresentarsi, E questo spiega perché si temano conseguenze sull’erogazione di credito.

Il secondo problema con il quale le banche devono fare i conti è la quantità rilevante di obbligazioni pubbliche tenute in portafoglio. “Nel 2018 – scrive Bankitalia – le consistenze di titoli sono cresciute del 13,7 per cento, prevalentemente per i maggiori acquisti netti di titoli di Stato (oltre 50 miliardi) concentrati nel periodo successivo al forte rialzo dei loro rendimenti avvenuto in maggio”. Complessivamente le banche italiane hanno in portafoglio titoli non bancari per poco meno di 600 miliardi, il 63,1% dei quali sono titoli pubblici italiani. Questa massa di carta, soggetta com’è ai capricci dello spread rischia di avere effetti patrimoniali rilevanti, per mitigare i quali molte banche hanno deciso di inserire questi attivi fra le attività valutate al costo ammortizzato, che non concorrono al patrimonio di vigilanza, ma incorporano una controindicazione: “Pone maggiori vincoli a un’eventuale vendita dei titoli sul mercato secondario”.

In sostanza, devono conservare questi titoli fino a scadenza. E’ come se fossero vincolati. E non parliamo di piccoli importi. “L’incidenza di titoli pubblici in questo portafoglio è aumentata dal 27,2 al 55,6 per cento; l’incremento è stato maggiore per le banche meno significative (dal 30,7 al 74,1 per cento)”. Quindi parliamo di centinaia di miliardi di euro di attivi “segregati” nei bilanci bancari e di fatto non disponibili per il credito. “La quota di titoli pubblici sul totale degli attivi è cresciuta di 1,3 punti percentuali rispetto alla fine del 2017, all’11,5 per cento, un valore prossimo al picco della metà del 2016 e ampiamente superiore a quello della media delle banche dell’area dell’euro (4,7 per cento). Le banche significative detengono l’8,5 per cento delle attività in titoli pubblici, di cui l’80 per cento in titoli italiani. Per le banche meno significative – che strutturalmente hanno un’eccedenza dei depositi rispetto agli impieghi – l’incidenza dei titoli pubblici è maggiore (21 per cento) e riguarda quasi esclusivamente i titoli di Stato italiani”, conclude Bankitalia. E questo spiega perché rischiamo di vedere il credito ridotto al lumicino.

Cronicario: Arriva il reddito di figliolanza per chi ha bimbi fino a 26 anni

Proverbio del 5 luglio Chi è buono e ha molti amici non accumula ricchezze

Numero del giorno: 60,45 Numeri di terawatt/ora consumati ogni anno per produrre Bitcoin (quanto la Svizzera)

Allora, lo sapete già: ci stiamo felicemente estinguendo alla faccia di chi, come l’Istat, continua a lanciare allarmi sulla nostra situazione demografica. Ma noi, geni come siamo, ce ne infischiamo da un decennio almeno.

Ora succede che il governo del cambiamento, notoriamente amante delle imprese impossibili, si è messo in testa di far rialzare (ops) la curva delle nascite con una trovata talmente intelligente che poteva venire in mente solo a un ministro della famiglia italiano del governo del cambiamento. Riporto testualmente perché sfioriamo l’arte: “Il governo lavora a un assegno unico che va dai cento ai trecento euro per ogni bambino dai zero fino ai 26 anni: credo che in questo modo riusciremo a contrastare il calo demografico”.

Incredibile eh? Un assegno unico di 100-300 euro (mensile, annuale, una tantum?) per ogni “bambino da zero a 26 anni”.

Che se ci pensate non fa una piega. Bambini ancora a 26 anni, adolescenti a 50 col sogno di fare i pensionati a 60. Baby ovviamente.

Buon week end.

Cartolina: La banca che verrà

Nella sua ultima relazione annuale la Bis di Basilea ci ricorda il futuro prossimo venturo che si prepara per i giganti dell’hi tech e, di conseguenza, per tutti. Dopo aver coltivato per anni la voglia vagamente patologica di miliardi di users di farsi vedere/ascoltare/leggere, ed aver così cumulato miliardi di terabyte di informazioni su ognuno di loro, le grandi internet company si preparano al passo successivo: raccogliere i soldi di queste persone digitali e farli circolare. I servizi finanziari sono ancora una piccola porzione del business di queste entità. Ma se guardiamo quanto pesino insieme l’information tecnology e i servizi di comunicazione, e ci ricordiamo che dietro ogni bene di consumo venduto c’è uno scambio monetario, ecco che abbiamo lo strumento perfetto dove i bisogni, o anche i semplici desideri, vengono palesati, analizzati, organizzati, indirizzati e trasformati in moventi economici che generano una circolazione di beni e servizi e quindi, per pura partenogenesi, la sua controparte finanziaria. Già oggi le Big Tech offrono non solo scambi valutari o monete virtuali, ma anche app per investire e persino per gestire i portafogli. Il tutto fuso all’interno di un contenitore a vocazione pandemica. Il marketplace globale integrato nell’autentica banca universale. La banca che verrà.

Cronicario: Btp e pasticchetta, Italia perfetta

Proverbio del 4 luglio Le rane nel pozzo ignorano l’oceano

Numero del giorno: 32.000.000 Italiani che faranno le vacanze estive quest’anno

Finalmente si delinea la ricetta che il governo del cambiamento sta evidentemente attuando senza che nessuno se ne accorga per salvare l’Italia. Salvare poi: che esagerazione. Diciamo per Salvinarla.

Non l’avete ancora capito? Dai che è facile. Vi do un indizio. Poco fa i pezzi grossi del farmaceutico italiano hanno dato i numeri. Nel senso che hanno diffuso dei dati meravigliosi su quanto sono bravi e vanno forte.

Sentite qua: in dieci anni l’export di medicine italiane è cresciuto del 117%. Ne 2018 hanno prodotto farmaci per 32 miliardi e in quattro anni il farmaceutico ha visto crescere l’occupazione dell’8,6%, stracciando tutti gli altri settori manifatturieri. Un successone. E pensate che ogni anno aumenta il numero dei nuovi farmaci prodotti: in media 46 fra il 2014 e il 2018, ma si stima si arriverà a 54 molto presto. Quindi siamo ben posizionati per un futuro successo. Vi chiederete cosa c’entri il governo. Ma ragazzi: è ovvio. Avete notate cosa è successo al nostro Btp dopo che l’Ue ci ha evitato il multone?

Esatto: lo spread è crollato. Già vi ci vedo a fare la fila per compare i Btp. Siete gli stessi che compravate i farmaci contro l’acidità di stomaco quando lo spread saliva, sono sicuro. Ed ecco svelato il segreto del governo del cambiamento: dire minchiate per farci intossicare di gastroprotettori, e così sostenere la gloriosa industria nazionale. Quindi fare l’accordo con l’Europa rimangiandosi le smargiassate, per finire di farci intossicare con l’abuso di antidepressivi e insieme riempirci di Btp, che comunque servono sempre visto che il debito aumenta. E infine rifare tutto da settembre prossimo, quando dovranno convincere l’Europa a non farci ‘sto benedetto multone avendo promesso mari e monti. Una ricetta geniale che ha il vantaggio di intonarsi alla perfezione con la nostra curva demografica. Btp e pasticchetta: Italia perfetta.

A domani.

Il debito pubblico “invisibile”: quello commerciale e sui derivati

Il dibattito vagamente sconclusionato che si è sviluppato attorno ai cosiddetti minibot un merito l’ha avuto: è servito a riaccendere l’attenzione su una questione assai importante celata nel maremagnum delle nostre obbligazioni pubbliche, in virtù delle regole statistiche che sottostanno alla formazione del debito pubblico: i debiti commerciali.

Questi ultimi infatti in larga parte non vengono inclusi nello stock delle passività della amministrazioni pubbliche conteggiato secondo i criteri europei. Ciò non vuol dire che non siano debiti di cui tener conto. I debiti commerciali, da questo punto di vista, seguono la sorte dei derivati, anch’essi in larga parte non considerati nello stock del debito pubblico, malgrado generino passività anche rilevanti. Queste due voci, infatti, sviluppano insieme debiti che nel 2018 sono diminuiti al 3,7 del pil dal 4% del 2017, come rileva Bankitalia nella sua ultima relazione annuale.

Anche questo è un triste primato nazionale. E ciò malgrado lo stock di queste passività vada declinando da anni. Secondo le ultime stime, i debiti commerciali a fine 2018 sarebbero arrivati a 58 miliardi, una decina dei quali (circa lo 0,6% del pil) è già introdotto nel debito pubblico (istogramma rosso del grafico sopra a sinistra). Quindi ne rimangono 48 “fuori bilancio” che “benché dimezzatisi rispetto al picco del 2012”, scrive Bankitalia provocano una incidenza delle passività commerciali che risulta “la più elevata d’Europa”, secondo quanto stima Eurostat. Rimangono alti anche i tempi di pagamento, pari a circa 85 giorni, “superiori quasi di un mese rispetto alla media dei paesi europei”.

Ancora più intricata la questione dei derivati. Il MEF ha in portafoglio un valore nozionale, a fine 2018, pari a 111 miliardi di contratti derivati composti per il 90% da interest rate swap. “La diminuzione dei tassi a seguito della crisi finanziaria – sottolinea Bankitalia – ha determinato un forte aumento del valore di mercato di tali strumenti, nel complesso negativo per il MEF, che è stato in parte riassorbito negli ultimi anni anche per effetto della scadenza di alcuni contratti”.

Rimane il fatto che nel 2018 queste passività sono diminuite, ma pesano comunque l’1,7% del pil, in calo dello 0,2% rispetto al 2017. Si tratta quindi di circa 30 miliardi, una parte dei quali, pari a 9,5 miliardi, è stata già conteggiata come debito pubblico. “Sebbene in riduzione negli ultimi anni, l’incidenza delle passività in derivati sul prodotto in Italia resta pari a più del doppio della media dell’area dell’euro”, nota sconsolata Bankitalia. In effetti sommando le due voce extra bilancio, si sfiorano i 70 miliardi di debito in più rispetto agli oltre 2.300 conosciuti. Buona fortuna a tutti noi.

Cronicario: Estinguiamoci così, senza clamore

Proverbio del 3 luglio La canna secca non ama la compagnia del fuoco

Numero del giorno: 50 Nazionalità presenti in Italia con almeno 10.000 residenti

Basta dai. Non se ne può più con questa storia del declino demografico che anziché essere presentata come l’ennesima dimostrazione del genio nazionale viene rappresentata come una specie di tragedia. Pure l’Istat, per dire, oggi se n’è uscita sottolineando che nel 2018 abbiamo toccato il fondo per quantità di nascite. “Mai più basse fin dall’unità d’Italia”, dice: “Solo 439.747 bambini”.

Infatti mica sono pochi, considerando quanto costano gli asili nido e i pannolini. Epperò nulla da fare: l’Istat si lamenta. “La popolazione italiana ha da tempo perso la sua capacità di crescita per effetto della dinamica naturale, quella dovuta alla “sostituzione” di chi muore con chi nasce. Nel corso del 2018 la differenza tra nati e morti (saldo naturale) è negativa e pari a -193 mila unità”.

E di chi è la colpa?

Quindi è chiaro che coviamo un disegno che l’Istat non ha capito, ma che ora le spieghiamo. Gli italiani si stanno estinguendo senza clamore – a parte quelli dell’Istat che tanto non legge nessuno – per lasciare il debito pubblico in eredità agli immigrati, che intanto aumentano. Se lo pagassero loro.

A domani.

Il boom dell’export tedesco è dipeso più dalla Cina che dall’EZ

Una interessante ricognizione pubblicata nella relazione annuale di Bankitalia ci consente di fare un passo in avanti nella comprensione delle dinamiche del commercio internazionale, permettendoci anche di sfatare alcune convinzioni dure a morire. Come quella secondo la quale la Germania, sfruttando i vantaggi competitivi generati dalla moneta unica, ha costruito il boom delle sue importazioni dell’ultimo quindicennio sostanzialmente a spese dei partner dell’eurozona.

Osservando i dati forniti da Bankitalia la realtà appare molto diversa. Non solo la quota di esportazioni tedesche nell’EZ è sostanzialmente costante da un ventennio. Ma a fare la differenza, nel grande gioco del commercio internazionale sono state insieme l’ingresso negli scambi globali della Cina e dei paesi del centro Europa, paesi fuori dalla moneta unica, verso i quali, grazie al complesso meccanismo della catene del valore, si sono indirizzati flussi corposissimi di esportazioni tedesche. Più che l’euro, insomma, è stata la globalizzazione a fare la differenza.

La prima di queste evidenza si può osservare dal grafico sotto che fotografa la quota di esportazione dei diversi paesi all’interno della zona euro.

In sostanza la quota di mercato di beni esportati dalla Germania è tornata all’incirca al livello di vent’anni fa, declinando costante a partire dal 2007 dopo una lieve crescita partita a inizio secolo. Francia e Italia hanno visto diminuire la loro quota, mentre quella spagnola è rimasta costante. Al contrario si osserva una notevole crescita della quota di mercato dei paesi dell’Europa centrale, quindi Bulgaria, Polonia, Repubblica Ceca, Romania, Slovacchia e Ungheria. Un fenomeno che ha molto a che fare con la prossimità con la Germania, da una parte, e con la diffusione delle catene di prodotto indotta dalla globalizzazione.

Quanto all’Italia, giova sapere che “la diminuzione, di circa un quarto, della quota di mercato delle imprese italiane nell’area ha contribuito per oltre due terzi al calo della quota sui mercati mondiali”. Complessivamente, nei vent’anni considerati le esportazioni italiane nell’EZ sono aumentate del 66%, ma a fronte di un aumento delle importazioni degli altri paesi del 128%. Questo spiega il calo relativo della nostra quota di mercato. La ragione, anche qui, ha molto più a che vedere col tipo delle nostre produzioni e con la globalizzazione, piuttosto che con questioni legate alla moneta. Ciò in quanto “dalla fine degli anni novanta la quota di beni provenienti dalla Cina sulle importazioni complessive dell’area è triplicata; quella dei beni provenienti dai paesi dell’Europa centro-orientale (Central and Eastern Europe, CEE6) è più che raddoppiata, anche grazie all’ingresso nel mercato unico e all’integrazione nelle catene del valore europee”.

Le stime di Bankitalia confermano un’osservazione che abbiamo già incontrato in passato. Ossia il fatto che le produzioni cinesi sono entrate in concorrenza con quella italiane penalizzando “soprattutto le esportazioni dell’Italia all’interno dell’area”. “La più accentuata vulnerabilità delle esportazioni italiane alla concorrenza cinese deriva dalla particolare somiglianza, alla fine degli anni novanta, delle rispettive specializzazioni produttive”, sottolinea Bankitalia. Più che con la Germania, insomma, dovremmo prendercela con la Cina, se proprio volessimo prendercela con qualcuno.

La situazione è cambiata dopo la crisi. In Italia c’è stato un graduale riposizionamento del settore imprenditoriale verso produzioni meno esposte alla concorrenza cinese e questo, insieme a una migliore competitività di prezzo, ha rilanciato le nostre esportazioni anche all’interno dell’EZ, in particolare nel comparto dei beni per usi finali, come si può osservare dal grafico sopra a destra.

Di pari importanza del fenomeno cinese è stato quello dell’integrazione dei paesi centro europei, che hanno rappresentato altresì un fattori di penalizzazione per le esportazioni dei paesi dell’EZ. Ma è proprio nei loro confronti e in quello della Cina che le vendite tedesche hanno tratto gran parte del loro miglioramento. Tali vantaggi sono la conseguenza, fra l’altro, “dell’integrazione commerciale, che alla fine degli anni novanta era già di gran lunga superiore rispetto a quella degli altri tre paesi dell’area, soprattutto nel caso dei CEE6”. La Germania insomma, per una serie di ragioni, è entrata col passo giusto nel momento in cui la globalizzazione apriva le porte a nuove economie. Ed è in queste economie che ha trovato la chiave del suo successo.

Questa evidenza si può osservare nella tabella sotto, che misura la quantità di esportazioni in Cina e nei CEE6 fra il 2000 e il 2014.

“Le vendite attivate dalla domanda della Cina e dei CEE6 – nota Bankitalia – rappresentavano nel 2014 circa un quinto delle esportazioni totali tedesche, una percentuale pressoché doppia rispetto a quindici anni prima e nel confronto con quella congiunta degli altri tre maggiori paesi dell’area”. La globalizzazione, appunto. Altro che euro.