Etichettato: maurizio sgroi

Cronicario: Cara Italia ti scrivo (ma tu non leggi)

Proverbio del 29 maggio Abbi pazienza con l’amico piuttosto che perderlo

Numero del giorno: 111,8 Indice Istat fiducia consumatori a maggio (era 110,6)

E si ricomincia con le letterine, come ebbe a dire VicePremier Unoemezzo in qualcuna delle sue battute parasocial. Non è arrivata ancora quella temutissima da Bruxelles, come si affretta a farci sapere il ministro Mammamia, che non a caso si occupa di economia, e per fortuna, perché in compenso ne sono arrivate un paio da Francoforte, col francobollo della Bce sotto forma di rapporto sulla stabilità finanziaria.

Che dicono? Le solite cose: che siamo un pericolo per noi stessi e per gli altri, sostanzialmente, e che le nostre banche sono imbottite di Btp ad alto potenziale esplosivo che ballano a suon di spread.

Fosse solo quello. Pure la Corte dei Canti (rectius dei Conti) ha vergato una bella letterina piena di buoni consigli, ovviamente non richiesti e figuratevi quanto ascoltati, visto che certi fenomeni al governo hanno già fatto sapere che vogliono un piano fiscale da 30 miliardi di taglio delle tasse.

E vabbé: siamo fatti così. La Corte conterina non può far altro che ricordarcelo. Pensate: chiede pure un sistema pensionistico equo.

No, no credeteci pure. Anzi: sappiate che quelli di Bruxelles ci scriveranno pure, nella benedetta letterina in arrivo, che rischiamo una multa per il nostro vizietto di sforare, con ciò mostrando di non sapere – loro come gli altri – una cosa che tutti gli italiani sanno perfettamente. Ossia che tutti ci scrivono lettere. Ma noi non le leggiamo.

A domani.

L’ultimo Eldorado del central banking: il target del pil nominale

Poiché sempre più fitte e ampie si fanno le discussioni sulle politiche monetarie nel cosiddetto new normal, ossia la nuova normalità di un tempo cresciuto a pane e allentamento monetario, vale la pena avventurarsi alla scoperta dell’ennesima trovata divenuta ormai popolare anche fra i banchieri più in vista del rinomato circolo del central banking: il nominal Gdp targeting. In sostanza assegnare alle banche centrali non più un obiettivo di inflazione, ma un livello di pil nominale che, lo ricordo, equivale alla somma del pil reale e dell’inflazione. Di conseguenza dare come target a una banca centrale un pil nominale implica un certo grado di inflazione.

Molti si chiederanno quale sia allora la differenza. Per spiegarla possiamo prendere a prestito le parole di James Bullard, presidente della Fed di Saint Louis, che ne ha discusso di recente. Partiamo dalla premessa. L’attuale consuetudine di fissare un livello di inflazione come target della banca centrale – come è nel caso della Bce o della Fed – è figlia di un dibattito accademico che si è sviluppato agli inizi degli anni ’90. Oggi questa pratica è diventata consuetudinaria, osserva Bullard, “ma a quei tempi è stato un grande cambiamento se si paragona con gli anni ’70-80”. All’epoca non c’era alcun target di inflazione “e non era per niente chiaro cosa stessero facendo le banche centrali”. Il che pare implicare che adesso lo sappiano. Che è vero, ma solo relativamente al fatto che si sa quello che dovrebbe fare. Il target, appunto. ” E devo dire che, a grande linee, il targeting inflazionistico è stato un successo pazzesco”, dice Ballard. I dati sembrano dargli ragione. Nell’ultimo trentennio l’inflazione è stata assai più bassa rispetto al ventennio precedente – anche se forse è semplicistico attribuire questo risultato alla sola politica monetaria – e le aspettative di inflazioni sono divenute meno volatili. La credibilità di una banca centrale indipendente – questo è il teorema – ha “ancorato” le aspettative. Ma se il target di inflazione è stato un grande successo, “la domanda è: possiamo migliorarlo?”.

L’interrogativo, a bene vedere, contiene già la risposta. Il fatto che il target non funzioni più così bene, insomma. Infatti le banche centrali fanno sempre più fatica a rispettare gli obiettivi e questo spiega perché, malgrado le varie abbuffate da QE, sia rimasto inespresso il desiderio di fare qualcosa di radicalmente diverso per liberare il potenziale ancora inespresso delle banche centrali. Innalzare i target di inflazione, per esempio: idea molto gettonata in alcuni ambienti accademici. O, meglio ancora, cambiarli. E qui arriviamo al punto. Il target di inflazione, come abbiamo detto, è strettamente collegato con quello del pil nominale: “sono cugini stretti”, per usare le parole di Bullard. La differenza sta nel fatto che “almeno in teoria” l’uso del target di pil nominale ancorerebbe ulteriormente le aspettative future anche più di quanto potrebbe fare un regime di target inflazionistico. In sostanza consentirebbe di avere “una politica monetaria ancora migliore di quella che abbiamo avuto”.

In sostanza, gli operatori economici potrebbero utilizzare questo “supertarget” fidando sull’impegno della banca a raggiungerlo. Significa in pratica che potrebbero inserire nella loro programmazione economica un livello di pil nominale “sponsorizzato” dalla banca centrale, che, incorporando un tasso di crescita, è molto più utile ai fini di qualunque calcolo economico. “Ciò aiuterebbe a ottenere la migliore allocazione di risorse reali che possiamo ottenere. Quindi questo sarebbe il principale vantaggio”, spiega Bullard.

Detto altrimenti, gli operatori economici potrebbero “scommettere” sul livello di crescita – avendo alle spalle una banca centrale indipendente che in qualche modo lo garantisce, anziché su un livello di inflazione, che si sicuro è meno significativo dal punto di vista della programmazione. Il settore privato potrebbe guadagnarci in margini di azione. Quello ufficiale – e segnatamente la banca centrale – di conseguenza. Fissare un livello di pil nominale, da un punto di vista psicologico, equivale di fatto a un costante Eldorado agitato di fronte al naso degli operatori economici. Comprensibile che alle banche centrali possa piacere. Ai politici piacerà ancor di più.

Soprattutto non risulta che un esperimento del genere sia mai stato tentato. E questo è un ulteriore incentivo a provarci. La Fed d’altronde è impegnata in una rivisitazione degli strumenti di cui dispone per gestire la politica monetaria. “Di sicuro – conclude Bullard – il sistema di strumenti e di regole che usiamo oggi non sarà lo stesso che useremo fra 50 anni e dobbiamo essere pronti a evolvere nel momento giusto”. Si comincia col target del pil nominale. Ma l’unico limite è il cielo.

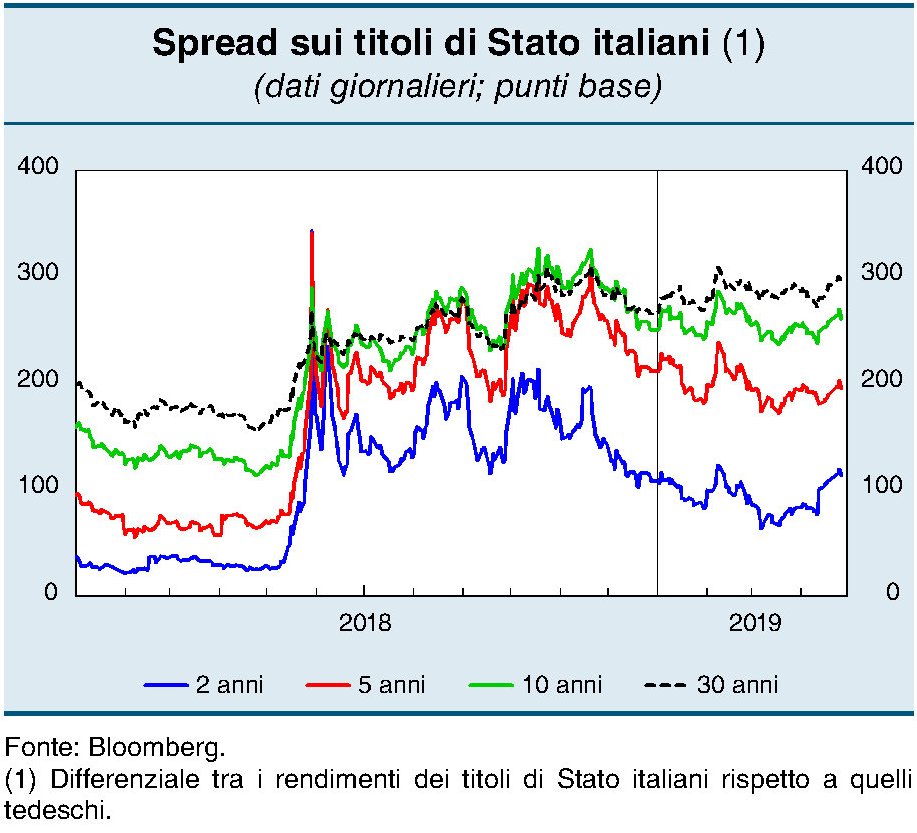

Cronicario: 300, reloaded

Proverbio del 28 maggio Troppa oppressione può produrre un’esplosione

Numero del giorno: 0,5 Crescita % mensile export extra Ue Italia ad aprile

Ora che s’avvicina nuovamente la soglia fatidica dei 300 di spread, poco sotto la Grecia, è il momento di dire a chiare lettere una cosa molto semplice:

L’Italia SovranEsta non s’impicca ai decimali, specie adesso che abbiamo VicePremier Unoemezzo che non le manda certo a dire a quei tiranni dell’Ue. E poi che volete che sia: ci siamo già passati.

E cos’è successo? Niente: anzi, adesso abbiamo pure Vicepremier Unoemezzo. Quindi non state a preoccuparvi dello spread, che anzi ci fa bene. Talmente che faremo (a voce) pure una bella riforma fiscale per sforare ancora un po’. Figuratevi se non ce lo consentono.

Poi mi sveglio.

A domani.

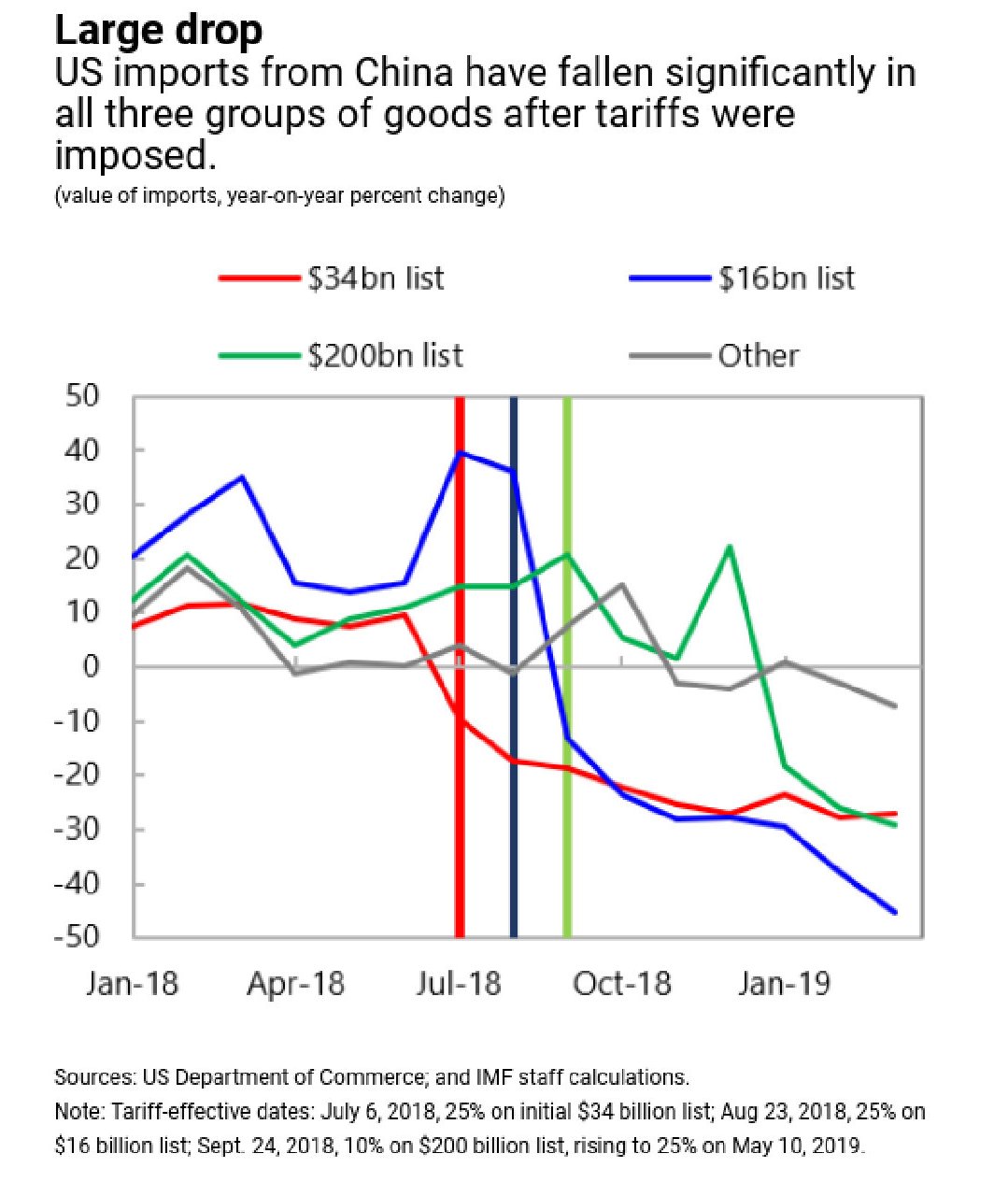

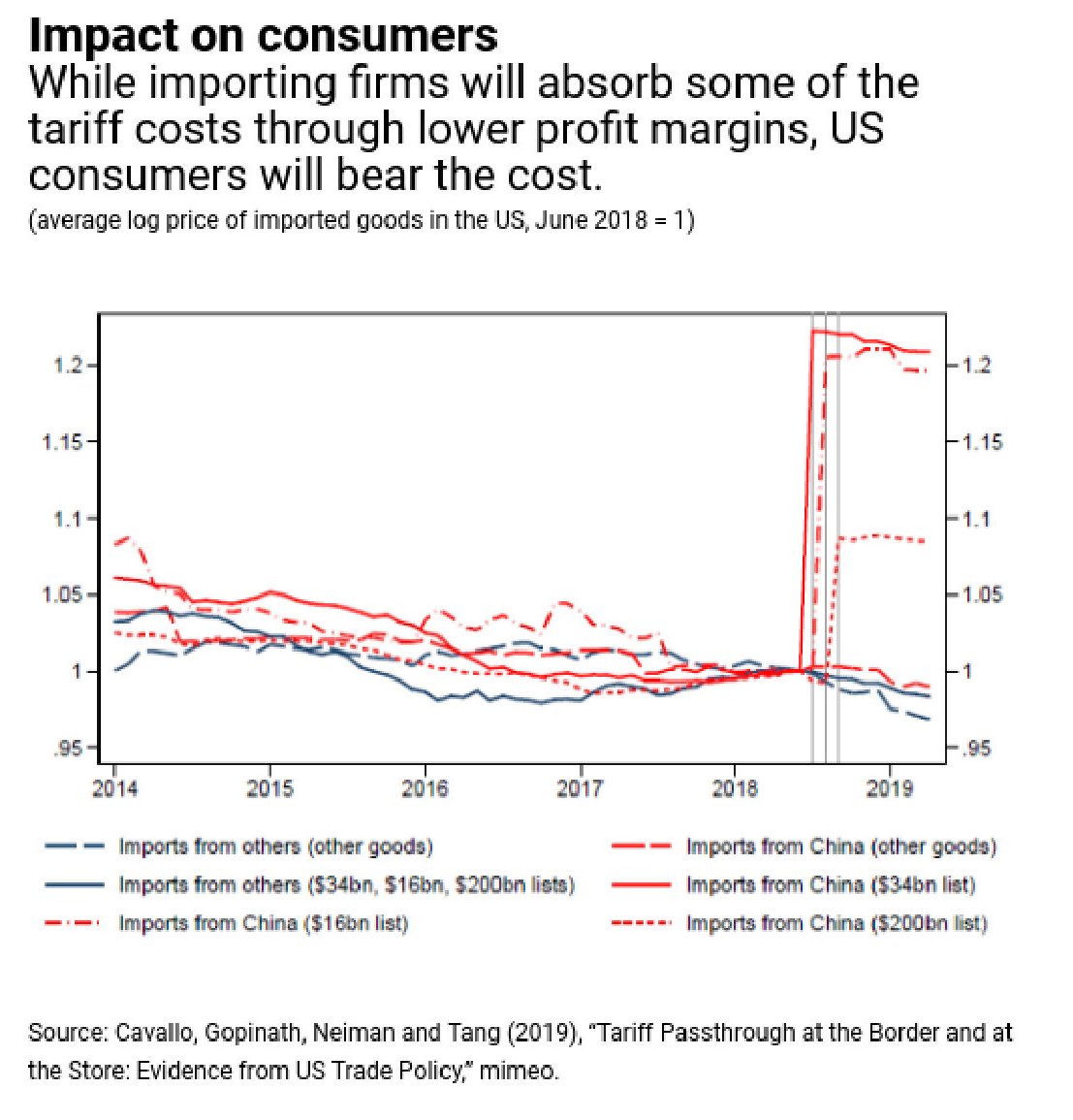

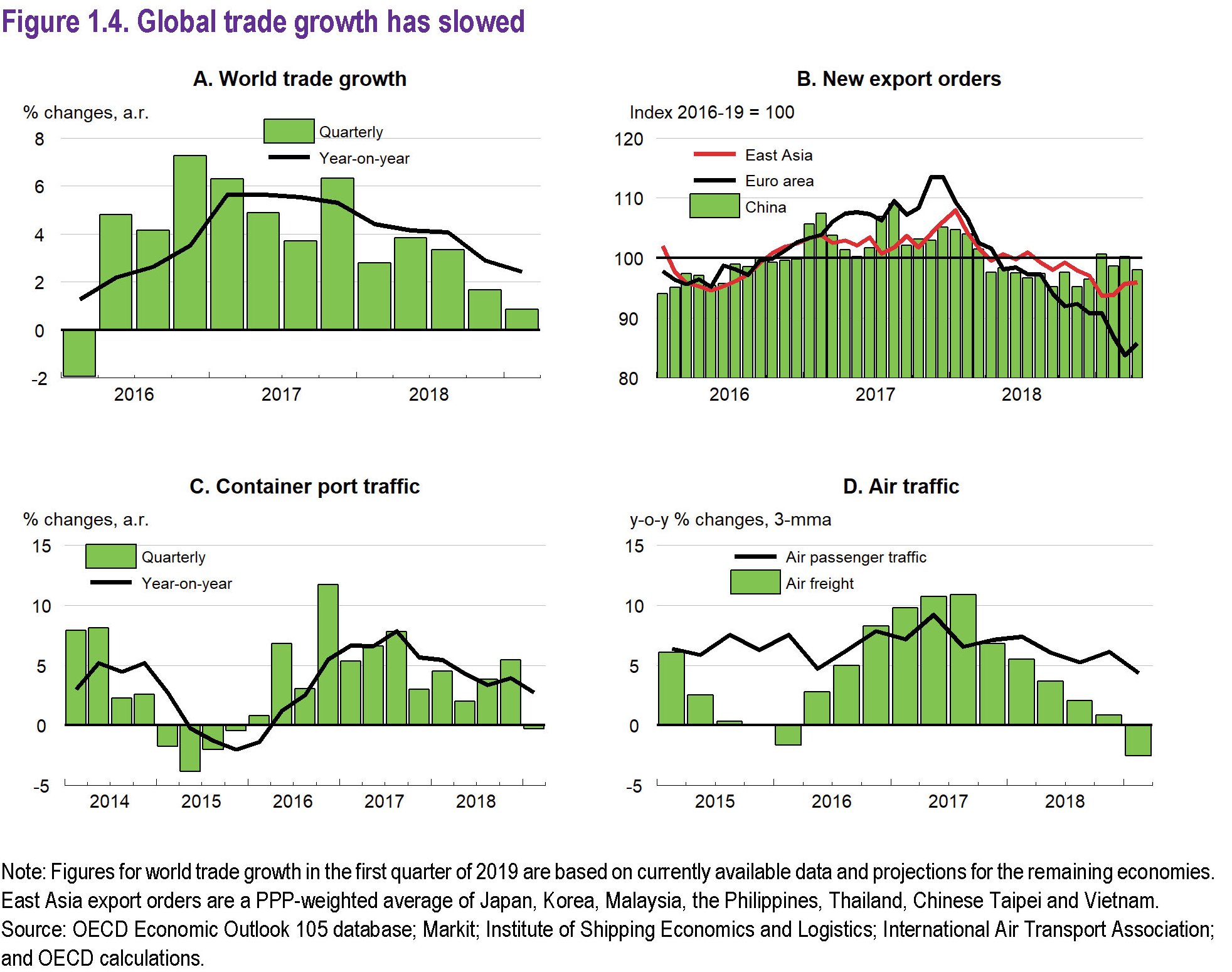

Le conseguenze (evitabili) della guerra commerciale fra Usa e Cina

Una recente ricognizione pubblicata dal Fmi ci aiuta a trasformare in numeri una sensazione che tutte le persone di buon senso covano da quando è iniziata la guerra commerciale fra Usa e Cina: i dazi fanno male all’economia. Fanno male ai consumatori, che alla fine ne pagano il conto. Fanno male alle imprese, che finiscono col ridurre gli investimenti. Soprattutto fanno male a entrambi i contendenti, malgrado ciò che ripete ossessivamente la propaganda. Lo sapevamo, come chiunque frequenti anche occasionalmente la storia economica, ma è utile fare il punto con i dati, che saranno pure fuorimoda, in un tempo che privilegia l’emozione del momento piuttosto che il ragionamento, e che tuttavia bisogna ostinarsi a diffondere per rispetto della realtà.

Cominciamo dalla premessa: “Le tensioni commerciali tra Stati Uniti e Cina hanno influenzato negativamente i consumatori e molti produttori di entrambi i paesi. Le tariffe hanno ridotto gli scambi tra Stati Uniti e Cina, ma il deficit commerciale bilaterale rimane sostanzialmente invariato. Mentre l’impatto sulla crescita globale è relativamente modesto in questo momento, l’escalation più recente potrebbe intaccare in modo significativo il sentimento dei mercati finanziari e delle imprese, sconvolgere le catene di approvvigionamento globali e mettere a repentaglio la prevista ripresa della crescita globale nel 2019”.

Questa è la morale della storia, potremmo dire. Che vale la pena sottolineare perché ci insegna alcune cose. Ad esempio: non è vero che i dazi fanno diminuire gli squilibri bilaterali. O almeno così non è accaduto in questo caso. A diminuire, semmai, è stato il commercio bilaterale fra i due paesi. Il grafico sotto mostra l’andamento delle importazioni degli Usa nei confronti della Cina mano a mano che gli Usa imponevano dazi.

Una volta che la Cina, a sua volta, ha aumentato i dazi nei confronti degli Usa, anche le importazioni cinesi dagli Usa hanno avuto andamenti simili. “Ciò suggerisce – ipotizza il Fmi – che gli importatori si sono riforniti prima delle tariffe”. Il che giustifica il “netto calo” che si è registrato dopo. In generale, osserva ancora “la crescita dell’export Usa verso la Cina è stata generalmente debole da quando sono iniziate le tensioni commerciali”.

Lato consumatori, risulta evidente che “sia negli Usa che in Cina sono i perdenti della tensioni commerciali”. Il costo delle tariffe è stato innanzitutto sopportato dagli importatori – è utile ricordare che l’economia Usa utilizza molti semilavorati per le sue produzioni – e in diversi casi il costo è stato trasferito sul consumatore finale, in altri sui margini di profitto delle imprese.

Sul versante dei produttori, hanno vinto quelli protetti dai dazi – e pazienza se magari le qualità delle produzioni erano inferiori – e hanno perso quelli costretti a produrre importando.

E’ interessante osservare che il calo di import dalla Cina, per gli Usa, è stato compensato da un aumento della stessa entità dell’import dal Messico. Quindi per gli Usa non è cambiato nulla dal punto di vista della bilancia commerciale.

Tutto ciò era evitabile, dice la ragione economica. Ma quella politica, che evidentemente dell’economia se ne infischia, sosterrebbe il contrario. Poi certo, dovrà spiegarlo agli elettori.

Cronicario: S’avanza VicePremier Unoemezzo

Proverbio del 27 maggio Vivi sobrio e sarai ricco come un re

Numero del giorno: 184.800.000.000 Deficit scambio beni in euro dell’Ue verso la Cina

Mi sveglio una mattina che VicePremier Uno&Due non ci sono più. La risacca dell’Onda verde mi lascia in eredità che l’ex coppia più bella del mondo ha cambiato nome. Adesso sono VicePremier Unoemezzo&Zerocinque, con l’ultimo a intonarsi sulle nostre prospettive di crescita economica e il primo sulla crescita del deficit pubblico (oltre al mitico 3% ormai praticamente raggiunto).

E infatti non fa in tempo a aprire bocca, il nostro novello VicePremier Unoemezzo, che già dalla fauci esce la promessa: “Choc fiscale positivo”.

Poi se ci mettete dentro che in una nota isoletta siciliana la squadra di VicePremier Unoemezzo ha superato il 45%, ecco che si delinea la grande domanda alla quale la politica di VicePremier Unoemezzo dovrà dar risposta nei prossimi sei mesi.

Lo scopriremo solo pagando.

A domani.

Cronicario: Bai bai May

Proverbio del 24 maggio L’uomo tranquillo diventa guida dell’universo

Numero del giorno: 9,8 Sconto % medio su prezzi abitazioni IQ 2019 Italia secondo Bankitalia

Non piangere Theresina, vorrei dire alla signora May che con grande garbo e i lucciconi agli occhi ha annunciato le sue dimissioni da capo dei conservatori britannici e da primo ministro a far data dal prossimo 7 giugno, con parole commoventi tipo: “Ho servito il paese che amo”, oppure della serie: “Ho fatto del mio meglio ma non ci sono riuscita”, che quando mai un politico. Non piangere, perché nulla si può contro il cupio dissolvi che ha catturato lo spirito britannico nell’ultimo triennio e che le disavventure della sterlina (nel rapporto con l’euro sul grafico) semplicemente rappresentano.

Non piangere Theresa, perché è inutile piangere sulle sterline versate e sulle altre che verserà il popolo britannico, che intanto si recherà disciplinato alle urne a votare per quell’Europa dalla quale poco più di una metà ha scelto di uscire a prezzo di un pasticcio istituzionale, politico ed economico rispetto al quale tu, che hai avuto pure in sorte un cognome perfetto per la titolazione dei giornali, potevi fare assai poco.

Puoi sempre consolarti, adesso che avrai un sacco di tempo libero, guardando quello che succede dalle nostre parti dove i sempre più scatenatissimi Vicepremier Uno&Due già si danno appuntamento a lunedì prossimo promettendo che nulla sarà più come prima, ma meglio.

Pensa te. Gli inglesi voteranno per le europee e si ritroveranno senza primo ministro a breve. C’è da ridere più che da piangere. Noi voteremo per le europee e ci ritroveremo Vicepremier Uno&Due a lungo.

No, Theresa non sto piangendo. Mi è entrato qualcosa in un occhio.

Bai bai May.

A lunedì (forse).

Cartolina: Il futuro della globalizzazione è scritto sull’acqua

Se davvero, come stimano alcuni osservatori, la quantità di tonnellate per chilometro di merci trasportate per mare è destinata a triplicare da qui al 2050 sarebbe saggio iniziare a chiedersi quanto saranno affollati i nostri mari e, soprattutto, se questo enorme traffico di cargo e petroliere non finirà in un gigantesco ingorgo. A ben vedere quello che si prevede succederà entro i prossimi trent’anni è già successo nei precedenti cinquanta e ciò che ne abbiamo tratto è uno straordinario aumento della ricchezza collettiva e un altrettanto straordinario aumento delle tensioni internazionali, che ha vari nomi – populismo, sovranismo, multipolarismo, secolo asiatico – ma la stessa sostanza: una globalizzazione crescente che fatica a trovare un equilibrio. Il passato ci racconta di tante globalizzazioni finite male e anche quella attuale non se la passa troppo bene. Forse la storia si ripeterà e forse no. Il futuro è scritto sull’acqua del mare.

Cronicario: Ma che sorpresa: calano i prezzi e si vendono più case

Proverbio del 23 maggio Gli dei non aiutano chi non coglie le occasioni

Numero del giorno: 8.100.000.000 Calo spesa famiglie nel 2020 secondo Confesercenti in caso aumento Iva

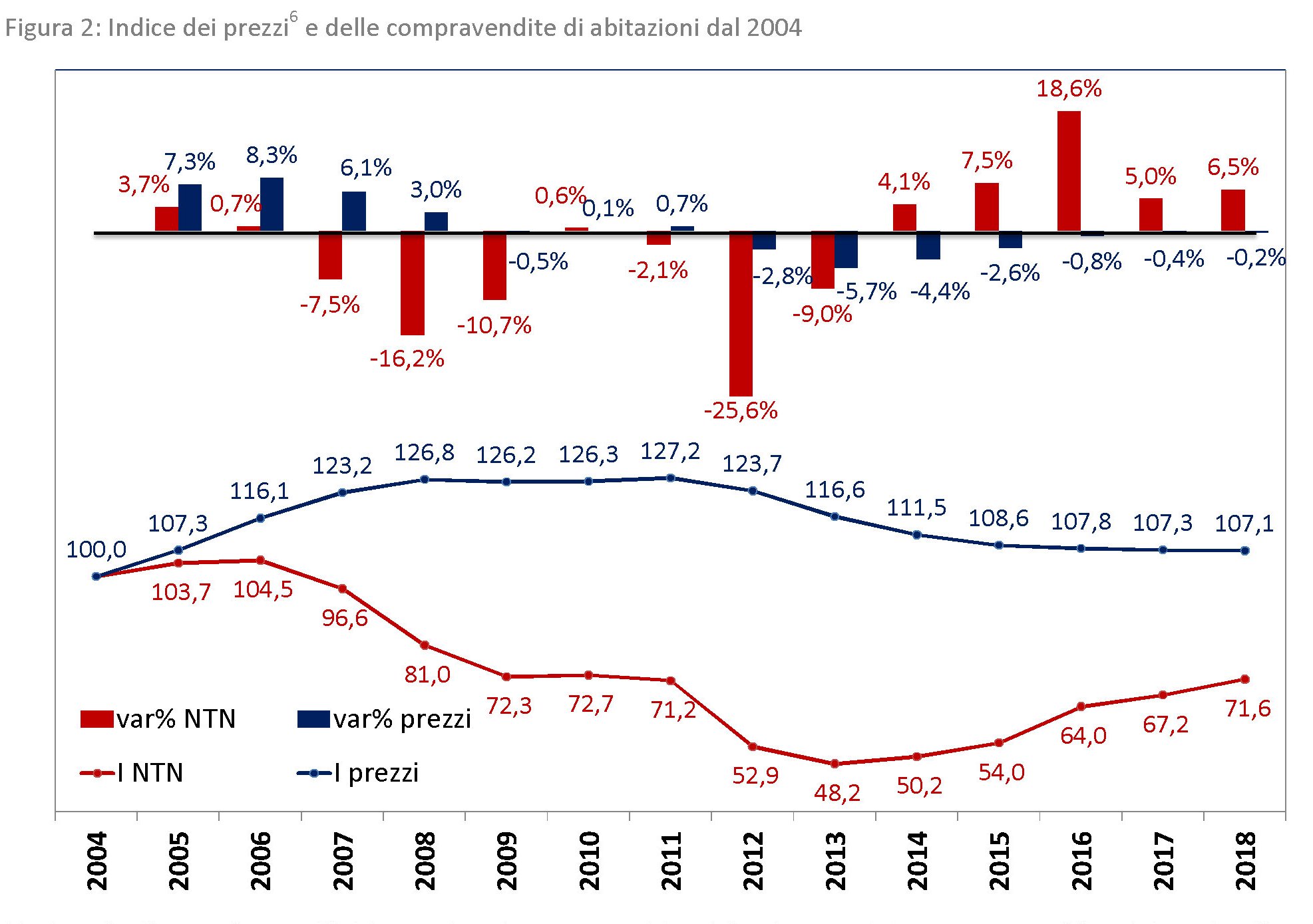

Pensate che salto sulla sedia che ho fatto stamattina quando, nel bel mezzo delle tregenda sociopoliticaelettorale che stiamo vivendo è salta fuori la seguente notizia: “Casa, 580 mila transazioni nel 2018, mercato al top dal 2010”. E poi a seguire: “Casa, prezzi e tassi bassi, può permettersela il 78% delle famiglie”.

Mi sento improvvisamente ricco, ma dura poco. Perché poi mi cominciano ad arrivare dei grafici presi a prestito dallo stesso rapporto che ha animato i festeggiamenti a mezzo stampa, dove osservo che:

l’indice delle compravendite è ancora ben lontano dal picco. E, guardacaso, risale al declinare dei prezzi.

E infatti il nostro Osservatorio immobiliare, autore del pregevolissimo studio, nota sconsolato che “sul lato dei prezzi gli andamenti non hanno seguito quello delle compravendite. La flessione dei prezzi è avvenuta a partire dal 2012 e prosegue ancora nel 2018”. Incredibile vero? Calano i prezzi aumenta la domanda di un bene.

Quanto all’aumentata capacità degli italiani di comprare, dipenderà mica dal calo dei prezzi?

Calano i prezzi, i mutui costano meno e aumenta la domanda. Sempre più inspiegabile, perbacco. E metteteci pure che il reddito pure se poco è arrivato a un livello tale da incontrare il livello dei prezzi. Almeno per famoso 78%. Rimane il problema del restante 22.

Oppure no: speriamo che i prezzi si dimezzino. Così finalmente arriviamo al 100%.

A domani.

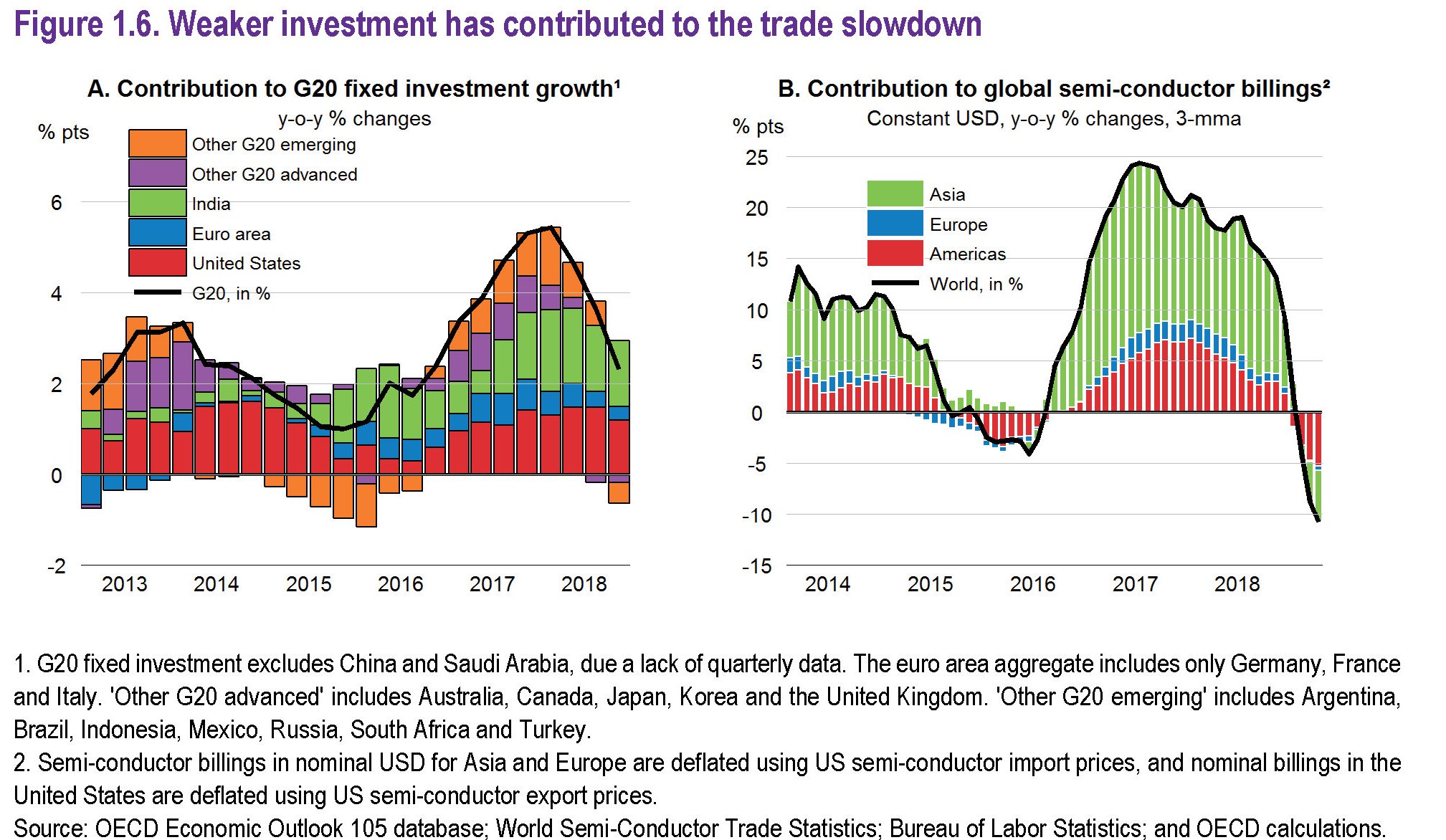

L’Ocse certifica il declino della globalizzazione

Chi abbia scorso anche frettolosamente l’ultimo outlook Ocse sulle condizioni dell’economia globale difficilmente avrà trovato di che rallegrarsi. Al contrario. La lunga analisi dell’organizzazione parigina sigilla col timbro della statistica l’andamento declinante della globalizzazione, che trova negli andamenti del commercio internazionale, e soprattutto degli investimenti ad esso sottesi, la sua cartina tornasole.

D’altronde non si può pensare di sparare ogni giorno a palle incatenate contro i partner commerciali e sperare che le imprese, che tale relazione alimentano con le loro merci, non si facciano due conti. E da questo punto di vista l’esempio più interessante è quello dei dazi Usa, che secondo quanto riporta la Fed di Atlanta in una survey citata da Ocse, hanno finito con l’avere un effetto regressivo sugli investimenti lordi manifatturieri nell’ordine del 4,2%.

Tutto ciò contribuisce a spiegare la notevole freddezza del commercio internazionale, che come si può osservare dal grafico sotto è entrato in una fase regressiva che dura ormai dal 2008.

Per comprendere quanto sia sostanziale questo trend, può essere utile confrontare l’intensità degli scambi commerciali prima e dopo la crisi del 2008.

Emerge con chiarezza che il flusso commerciale si è praticamente dimezzato nell’ultimo decennio rispetto ai primi anni del nuovo secolo. E anche se le previsioni per il 2020 sono migliori di quelle per l’anno in corso, si nota come siano ampiamente inferiori agli indici di intensità dei primi anni 2000. E questo al lordo delle incognite politiche, che infatti tutti gli osservatori si affrettano a mettere in cima alla piramide dei rischi che covano sotto cenere.

Ma non servono neanche tutti questi dati per capire le ragioni della crisi della globalizzazione. Nel momento in una multinazionale Usa esclude dalla sua tecnologia una multinazionale cinese, non c’è c’è bisogno di aggiungere altro. Il declino è già fra noi.

Cronicario: Prospettiva Zerotré

Proverbio del 22 maggio Dove va l’ago, va anche il filo

Numero del giorno: 32.000.000.000 Valore manovra nel 2019 secondo Confindustria

Gentilissimi che andate alle urne come alla guerra, insieme al quaderno degli insulti o alla bandierina da tifosi suggerisco di accompagnarvi con l’ultimo grido del made in Istat, ossia le “Prospettive per il 2019”, che misurano in maniera alquanto pietoso l’ampia differenza – lo spread diciamo – fra quello che si dice (i politici) e quello che si prevede succeda (la realtà).

Leggetelo. Dopodiché leggete con tutta la calma di cui siete capaci il vago sproloquiare, che pure oggi le cronache non ci hanno risparmiato, dei politici in carriera, che continuano a chiedervi il voto (per giunta europeo) per continuare a litigare in casa propria. E quindi, felicemente, abbracciate l’Italia dello Zerotré, che speravamo di esserci lasciati alle spalle, e invece e qui e lotta insieme a noi.

Lotta: letteralmente. Proprio ieri, per dire, l’Ocse ha detto che nel 2019 avremo una crescita pari a zero. E vi faccio grazia del resto. Ma state tranquilli: il primo minestra (rectius, primo ministro) ha già fatto sapere che “stiamo ponendo argine al declino”.

A domani.