Etichettato: net international investment position

Il miracolo contabile del boom irlandese

La tensione, come la chiamano gli autori di uno studio molto interessante pubblicato nell’ultimo quarterly report della Bis, fra le regole di contabilità nazionali e la realtà globalizzata dell’economia genera fenomeni molto curiosi da osservare che sollevano dubbi sull’adeguatezza del nostro apparato statistico che, in ultima analisi, determina la nostra conoscenza del mondo economico.

Per apprezzare questo discorso, che può apparire sofisticato mentre in realtà è molto semplice, serve ricordare alcune definizioni di contabilità nazionale di uso comune nei discorsi economici ma che spesso vengono equivocati. Il prodotto interno lordo (gross domestic product, Gpd) che misura l’attività economica di un paese, si determina sommando il consumo di beni e servizi del settore privato e quello del settore pubblico e aggiungendo il totale degli investimenti e l’export netto. Accanto a questa definizione c’è quella di reddito nazionale lordo (gross national income, Gni) che si ottiene sommando i redditi guadagnati dai residenti del paese, compresi quelli generati all’estero. In sostanza si tratta di aggiungere al pil la voce dei redditi primari netti (net primary income, Npi), ossia la differenza fra i flussi di reddito che i residenti ottengono dai non residenti e i deflussi che i residenti pagano ai non residenti. Tali flussi sommano retribuzioni per impiegati, reddito da investimenti esteri e altri redditi. L’export netto e i redditi primari netti sono componenti del conto corrente (current account, CA), che misura l’interscambio di beni e servizi, dei redditi e dei trasferimenti di un determinato paese verso tutti gli altri. Il conto corrente si compone anche della voce dei redditi secondari. Il saldo di conto corrente è associato dinamicamente con l’acquisizione netta o la vendita di asset esteri, ossia la posizione netta degli investimenti esteri (net international investment position, NIIP). Un CA positivo implicherà che la NIIP di oggi sarà maggiore di quella di ieri, se mettiamo per ipotesi che gli aggiustamenti di valutazione (stock flow adjustment, SFA) siano pari a zero. Questi ultimi misurano i cambiamenti di valore degli asset determinati dai prezzi e dai movimenti valutari, ma anche la rilocalizzazione della proprietà degli asset intangibili di capitale e gli asset finanziari fuori dai confini. La NIIP a sua volta si compone di investimenti diretti (direct investment, DI), investimenti di portafoglio, altri investimenti, asset di riserva e derivati finanziari. In dettaglio, gli investimenti diretti rappresentano interessi di lungo periodo di un soggetto di un paese A che investe in un paese B. Si definiscono tali quando l’investitore acquisisce almeno il 10% di azioni con diritto di voto o anche meno a patto però di avere voce in capitolo nella gestione. In alternativa si parla di investimento di portafoglio, ai quali sono assimilati anche gli acquisti di obbligazioni o strumenti del mercato monetario. Queste definizioni, che sono ampiamente condivise a livello internazionale, nascondono notevoli complessità. Gli studiosi della Bis osservano che ormai risulta chiaro che il concetto del conto corrente (CA) non è abbastanza illustrativo dei collegamenti che insistono nella trama delle relazioni economiche internazionali e gli esempi addotti nell’articolo ne danno un’ampia prova.

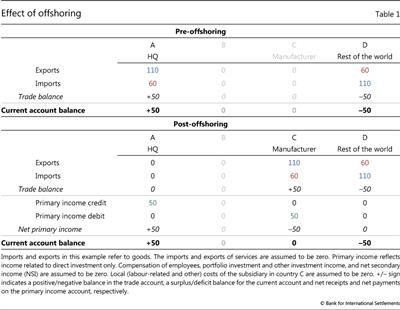

Il primo caso da esaminare è quello dell’offshoring, che si verifica quando un processo economico viene spostato da un paese a un altro o tramite l’avvio di una controllata estera o attraverso un contratto con un’azienda estera. Questa tabella esemplifica cosa accade alle grande di contabilità che abbiamo osservato.

Prima dell’offshoring il paese che produceva ed esportava in eccedenza otteneva un attivo di conto corrente che derivava dal conto merci. Nel secondo caso il pese dove si svolge la produzione registra un’eccedenza sul conto merci e un debito sul conto dei redditi primari, che corrisponde all’attivo sullo stesso conto del paese che ha esternalizzato la produzione. Rimane l’attivo di conto corrente per il paese A, ma muta la natura: dalle merci ai redditi.

Se adesso ripetiamo l’esempio ponendo come punto di osservazione non più la residenza del paese produttore, ma il domicilio del quartier generale della ditta che produce, osserviamo un notevole cambiamento.

L’azienda del paese A ha tessuto relazioni economiche con i paesi B e C. In particolare ha deciso di domiciliare la sua sede nel paese B. Ciò non produce alcuna attività economica reale nel paese B, ma legale sì. E la conseguenza si vede nella tabella. Mentre prima della nuova domiciliazione il paese A incassa tutto il reddito dell’investimento estero, dopo il reddito per il paese A si riduce a un quinto, mentre i quattro quinti rimangono nel paese dove è stata domiciliata la società, malgrado non abbia prodotto nulla. Ciò dipende dalle regole con le quali vengono contabilizzati gli investimenti diretti e quelli di portafoglio e questo “distorce la misura del reddito nazionale lordo (GNI) e del conto corrente”. Tale effetto è conseguenza del fatto che gli azionisti dell’azienda che lavora nei tre paesi continuano a risiedere nel paese A, ma quello che prima era un credito che derivava da un investimento diretto del paese A verso il paese adesso diventa un investimento di portafoglio di A verso B e quindi i flussi di reddito fra i due paesi sono limitati al pagamento dei dividendi. “Questo riduce il saldo di conto corrente per il paese A perché alcuni profitti sono trattenuti e vanno ad alimentare gli utili non distribuiti”. Al contrario accade per il paese B che riceve tutto il frutto degli investimenti di A derivanti da C e restituisce solo la quota di dividendi ad A e perciò “gonfia” di attivi, che di fatto non sono suoi, il conto corrente del paese. Evidenze di questo tipo sono state osservate, ad esempio, in Svizzera, dove i robusti attivi correnti dipendono in buona parte proprio dalla presenza di multinazionali estere. Ma tale meccanismo è ancor più visibile in Irlanda. Nel decennio scorso diverse aziende britanniche e statunitensi hanno spostato il domicilio aziendale laggiù determinando un notevole incremento alla voce centrate da redditi di capitale per il paese che a sua volta ha guidato l’incremento dei redditi primari e quindi del conto corrente.

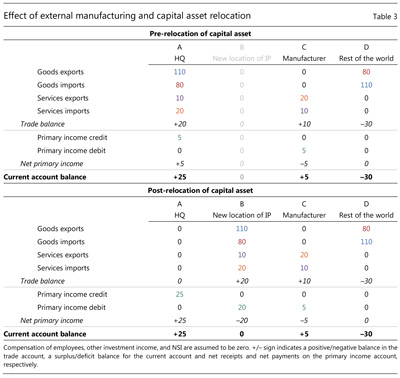

Un altro fronte di complessità risiede nella gestione dei diritti di proprietà intellettuale come capital asset, che hanno un ruolo crescente nella misurazione e interpretazione del pil. Secondo le regole del 2008 del System of national account (SNA) l’assegnazione alla categoria di importazione o esportazione dipende dalla proprietà economica del diritto di proprietà intellettuale (Intellectual property, IP). Anche qui, questioni di convenienza fiscale spingono le multinazionali a delocalizzare anche questi diritti e con ciò contribuendo ad annebbiare una corretta rappresentazione della realtà. Un’altro esempio mostrerà con chiarezza questa situazione.

Come si vede, il paese A, che ha trasferito al paese B non solo il domicilio ma anche i diritti di proprietà intellettuale, incassa sempre 25 ma tutto sulla voce dei redditi, quindi senza alcun effetto sulla bilancia commerciale, quattro quinti dei quali derivanti da proprietà intellettuale e un quinto in qualità di profitto estratto dal paese produttore C. Ciò significa che il paese B accumula debiti verso il paese A che corrispondono a un aggiustamento di valutazione (SFA) per il paese che lo decide. Ciò in quanto il diritto trasferito viene trascritto come attivo nella contabilità dell’azienda estera domiciliata in B e come debito per la sussidiaria che risiede nel paese A, che corrisponde a sua volta a un aumento degli investimenti diretti del paese A tramite la componente SFA.

Ancora una volta, si apprezza questo meccanismo all’opera osservando il caso dell’Irlanda. La rilocalizzazione delle aziende unita a quella degli asset intangibili e la notevole globalizzazione dei processi produttivi, ha significativamente modificato i conti nazionali. A luglio del 2016 “i dati delle entrate e delle uscite del 2015 hanno registrato una crescita del PIL reale del 26% e una crescita reale dell’RNL (GNI) del 19%”. Ciò costrinse l’ufficio di statistica irlandese a pubblicare una serie di indicatori economici modificati che spiegassero “le distorsioni derivanti dalla natura globalizzata dell’economia irlandese”. Il miracolo economico irlandese c’era. Ma solo nella contabilità.

(2/segue)

La pace impossibile fra debitori e creditori

Salgo su una macchina del tempo, gentilmente messa a disposizione dal Fmi, e mi ritrovo nel 2012, a scrutare dall’alto di una statistica le due armate dei debitori e dei creditori globali ergersi l’una di fronte all’altra come colossi e le immagino a guardarsi in cagnesco, sospettando ogni sorta d’intrigo, odiandosi persino, pur sapendosi indispensabili ognuna per l’altra.

Mi chiedo come mai il totale delle posizioni nette degli investimenti esteri dei creditori conteggiate raggiunga il 16% del pil mondiale, mentre quella dei debitori superi il 18%, ma non ho il tempo di approfondire perché la vertigine di queste commensurabili, e insensate, quantità di denaro è meno importante della loro titolarità. Sapere chi sono, i debitori e i creditori, aiuta molto più a comprendere il problema che non la semplice quantificazione del dare e dell’avere.

Nel 2012 il Giappone da solo sommava più del 4% di questi crediti, che sommati a quelli di Cina e Germania, porta le NIIP di questi tre paesi a più della metà del totale. Il resto se lo dividono la Svizzera, Hong Kong, l’Arabia Saudita, Singapore e la Norvegia, mentre la voce “altri” totalizza un altro 2% circa.

Lato debitori, la parte del leone la fanno gli Stati Uniti, con circa il 6% del pil mondiale di NIIP negativa, quasi alla pari col gruppo “altri”.

Dopo gli Usa la palma di peggiore situazione estera ce l’ha la Spagna, seguita dal Brasile, a sua volta molto esposto verso la Spagna. Poi ci sono l’Australia, la Francia, l’Italia, il Messico e la Turchia.

A fronte di questi due aggregati, si verificano situazioni di singoli paesi che soffrono di squilibri rilevanti, relativamente alla dimensione della loro economia. Fra i creditori, il caso più eclatante è quello di Hong Kong, la cui NIIP è positiva per oltre il 250% del pil, mentre Singapore sta poco sotto, un filo sopra la Svizzera. L’Arabia Saudita sta intonro al 100%, mentre nella classifica a due cifre troviamo il Giappone, il Belgio, l’Olanda, la Germania e la Cina. Positivi, ma assai meno eclatanti, le posizioni nette di Russia, Malesia e Corea del Sud.

Fra i debitori primeggia la Spagna, con una NIIP negativa per quasi il 100% del Pil, peggio persino della Polonia e della Turchia. Gli Stati Uniti, sempre nel 2012, avevano un deficit di circa il 15% del Pil, migliore di quello dell’Italia, ma peggiore di quello di Thailandia, Francia, Canada e India.

Risalgo sulla mia macchina del tempo e faccio un salto nel 2013. Ma solo per scoprire che gli squilibri sono peggiorati. Gli attivi sono aumentati a Hong Kong, a Singapore, in Giappone, in Germania e in Cina. I passivi sono peggiorati in Spagna e in Polonia, in Messico e in Brasile, negli Stati Uniti e in Italia, e sono migliorati solo di poco in Turchia e in Australia. Questi ultimi due, nel corso del 2013, hanno subito notevoli svalutazioni, e questo certo li ha aiutati.

Nell’eurozona, peggio della Spagna, hanno fatto solo Grecia, Portogallo e Irlanda che però, nota il Fmi, hanno invertito il trend al contrario di quanto accaduto per gli iberici che dovranno migliorare significativamente il conto corrente per riuscire nell’impresa. Per la cronaca, i tre che hanno “svoltato” stavano fra il 110 e il 120% del Pil di NIIP negativa.

Lato creditori osservo che i trend sono cambiati anche qui di poco. Certo, Hong Kong non registra più il 350% del pil di NIIP positiva com’era nel 2007, ma sta più vicina a 300 che a 250. La Cina è stabile e il Giappone ha pure guadagnato qualche punto percentuale. Anche i grandi creditori dell’eurozona sono stabili: Germania, Olanda e Belgio, esattamente come la Svizzera.

Poiché è irragionevole attendersi grandi cambiamenti nello spazio di un solo anno (e non c’è da augurarseli, atteso che implicherebbero sconvolgimenti gravi), m’imbarco di nuovo sulla mia macchina del tempo e arrivo fino al 2019, dove arrivano le proiezioni del Fmi.

Scopro che, fra i debitori più gravi, sempre ammesso che continui la correzione in atto, l’Irlanda dovrebbe arrivare a una NIIP negativa pari al 40% del suo pil, più o meno al livello del 2007 prima della crisi. Per allora Grecia e Portogallo dovrebbero essere ancora con un -80% del Pil di NIIP e la Spagna dovrebbe essere a -60%, a livello della Turchia, che si prevede peggiorerà, come anche l’Australia.

Fra i creditori, Hong Kong dovrebbe “fermarsi” a una NIIP positiva per il 200% del Pil Cina e Giappone si prevedono stabili al livello attuale, mentre la Germania si prevede migliorerà significativamente superando il Giappone. Quindi anche nel 2019 i magnifici tre, Cina, Giappone e Germania, continueranno a pesare più della metà della massa creditoria globale.

Stanco e un po’ deluso, abbandono la mia macchina del tempo, ormai inutile. Capisco che siamo destinati a invecchiare, a meno di capovolgimenti globali, in questa condizione, dove grandi creditori e grandi debitori, sempre gli stessi, tengono in scacco il mondo con i loro crediti/debiti irredimibili che generano enormi quantità di capitale fittizio.

Queste partite, che mai troveranno la pace del pagamento, sono destinate al contrario a creare tensioni e fibrillazioni, imponderabili, ma, di sicuro, potenzialmente catastrofiche, con ciò negandosi il fine autentico della finanza (dal latino: finis), ossia dilazionare i debiti in vista del pagamento, e trasformandola invece in una diabolica macchina che tali debiti rende infintamente commerciabili e sostenibili.

I due colossi continueranno a guardarsi in cagnesco.

La pace fra loro è assolutamente impossibile.

Il miracolo americano che trasforma i debiti in crediti

Il debito americano è una cosa meravigliosa, potremmo dire parafrasando Frank Capra. Nel senso che genera meraviglia. E non tanto per l’entità, ormai gigantesca sia sul versante interno che estero, ma per le sue qualità.

Perché i debiti americani, oltre ad essere unanimamente (e silenziosamente) considerati irredimibili e ciò malgrado considerati un porto sicuro, hanno anche un’altra caratteristica unica: producono interessi netti positivi.

In pratica gli Usa più si indebitano, più guadagnano.

Chi non lo farebbe al posto loro?

Questa meravigliosa versione del sogno americano ha precise ragioni storiche, che magari approfondiremo una volta o l’altra. Quello che qui vale la pena rilevare è un’altra cosa: il miracolo in sé.

Gli addetti ai lavori, le poche volte che ne parlano, lo chiamano “signoraggio”, utilizzando un termine foriero di equivoci e fraintendimenti. Il che alza una cortina fumogena su un fatto tecnico che è importante comprendere bene, visto l’influenza che ha nel circuito degli squilibri globali di cui abbiamo parlato.

Partiamo da un concetto che abbiamo già incontrato più volte, ossia la posizione netta sull’estero, quella che in inglese si chiama Net international investment position (Niip). I dati della positione netta degli investimenti sull’estero, che si rivolgono sia al settore pubblico che a quello privato e che sono sia diretti che di portafoglio, ci dicono molto dello stato di salute della bilancia dei pagamenti dello stato a cui si riferiscono.

Se ho una posizione netta negativa sull’estero per gli investimenti, sulla bilancia dei pagamenti risulterà un afflusso sul conto finanziario (ingresso di capitali, segno più, quindi debito) e una voce negativa alla voce redditi del conto corrente, visto che ai debiti di solito corrisponde una passività, ossia il pagamento di un interessi ai creditori.

E’ chiaro a tutti che più un paese è esposto con l’estero, più dipende dai prestiti per pagare i suoi debiti. Quindi una posizione netta sugli investimenti negativa crescente dovrebbe spaventare. Almeno quanto un deficit commerciale crescente.

E infatti spaventa tutti, ma non gli Usa. E nemmeno i creditori degli Usa. Anche questo fa parte del miracolo, ma ne parleremo un’altra volta.

Guardiamo i numeri. A fine 2012 il Niip americano era negativo per oltre 4.416 miliardi di dollari, che su un Pil a prezzi correnti, sempre a fine 2012, di 15.680 miliardi significa più o meno un deficit di oltre il 28% sul Pil. Per la cronaca, tale deficit è esploso in valore assoluto dalla fine del 2010, quando era di appena -2.473 miliardi. A fine 2011 era già arrivato a -4.030 miliardi. Quindi in due anni è aumentato di 2.000 miliardi circa.

Poiché la Niip rappresenta il saldo fra gli investimenti degli Stati Uniti all’estero (sia diretti che di portafoglio) e gli investimenti dei paesi esteri negli Stati Uniti, un peggioramento così drammatico del saldo può significare solo che gli investimenti esteri sugli Usa sono cresciuti assi più che gli investimenti degli Usa all’estero.

Infatti gli investimenti degli Usa all’estero erano 20.298 miliardi a fine 2010 e sono diventati 20.760 miliardi a fine 2012, dei quali circa 3.600 miliardi di derivati.

Gli investimenti sugli Usa dall’estero, invece, erano 22.772 miliardi a fine 2010 e sono diventati 25.176 a fine 2012, di cui circa 3.500 miliardi di derivati.

Di questa montagna di soldi sono una quota minore sono investimenti diretti, circa 3.930 miliardi a valori di mercato di fine 2012. La gran parte, quindi, sono investimenti di portafoglio.

Ovviamente la parte del leone la fanno i titoli di stato americani, i cui acquisti dall’estero sono aumentati di 1.000 miliardi nell’ultimo triennio (da 3.600 miliardi a 4.600 circa). E altrettanto i titoli del Tesoro, i T-bill, titoli a breve come i nostri Bot, cresciuti anch’essi in volume di circa 1.000 (da 2.900 a 3.900 miliardi). La loro somma, circa 2.000, spiega l’allargamento del deficit della Niip.

Veniamo al punto. Ogni investimento, com’è logico che sia, ha un tasso di rendimento. Tale rendimento viene registrato nella parte corrente della bilancia dei pagamenti come credito (segno positivo) quando si riferisce ai ricavi ottenuti dagli investimenti degli Stati Uniti all’estero, e come debito (segno negativo) quando si riferisce ai pagamenti effettuati sugli investimenti fatti negli Stati Uniti dall’estero.

E qui che il miracolo viene fuori.

Gli Stati Uniti ottengono dai propri investimenti internazionali un rendimento mediamente superiore, qualcuno ha calcolato di circa un terzo, rispetto ai pagamenti che devono effettuare sui propri debiti internazionali.

Tale situazione non è mai mutata negli ultimi 40 e passa anni, e ciò malgrado a un certo punto, e metà degli anni ’80, in corrispondenza con la grande espansione creditizia iniziata in quegli anni, la Niip inizia a diventare negativa fino al clamoroso deficit del 2012.

Paradossalmente il rendimento degli investimenti americani aumenta all’aumentare del deficit della Niip.

Se guardiamo solo ai dati degli ultimi tre anni, abbiamo che i 171 miliardi di ricavi da investimenti americani all’estero diventano 185 miliardi a fine 2012. Mentre i pagamenti sugli investimenti dell’estero in America passano da 126 miliardi circa a 135. Questo a fronte di una leggera diminuizione dei primi e un rilevante aumento dei secondi.

Al netto, a fine 2012 gli Usa avevano ottenuti crediti per 50 miliardi di dollari sulle partite correnti, grazie ai loro debiti internazionali.

Non vi sembra un miracolo?

Come si spiega? Per dirla con le parole di Alan Greenspan, ex capo della Fed, gli Usa ottengono un reddito “dato dal rendimento di titoli, che fruttano interesse, acquistati attraverso l’emissione di moneta, su cui non si paga al portatore alcun interesse, o, al più, un tasso inferiore al tasso di mercato”.

Una spiegazione che praticamente coincide con la definizione di signoraggio, illustrata sempre da Greenspan in un celebre testo. Secondo il banchiere, il signoraggio è “la differenza fra l’interesse che la banca centrale non paga sui suoi debiti e quello che la banca riceve usando i suoi debiti per comprare debiti altrui”.

In pratica è come se l’America fosse la banca centrale del mondo, solo che invece di emettere moneta emette titoli di stato.

Questi titoli di stato americani, ormai sono diventati la vera moneta moneta internazionale, basata sull’unità di conto dollaro: stanno a riserva nelle banche centrali e sono il mezzo di pagamento degli scambi internazionali. Su tale moneta, proprio come una banca centrale, gli Usa non pagano interessi “o pagano un tasso inferiore al tasso di mercato”.

Ecco qua spiegato l’arcano.

Il succo è che da quasi trent’anni gli Usa campano di rendita. Ma sui debiti.

La vita (americana) è davvero una cosa meravigliosa.