Etichettato: statistiche bis

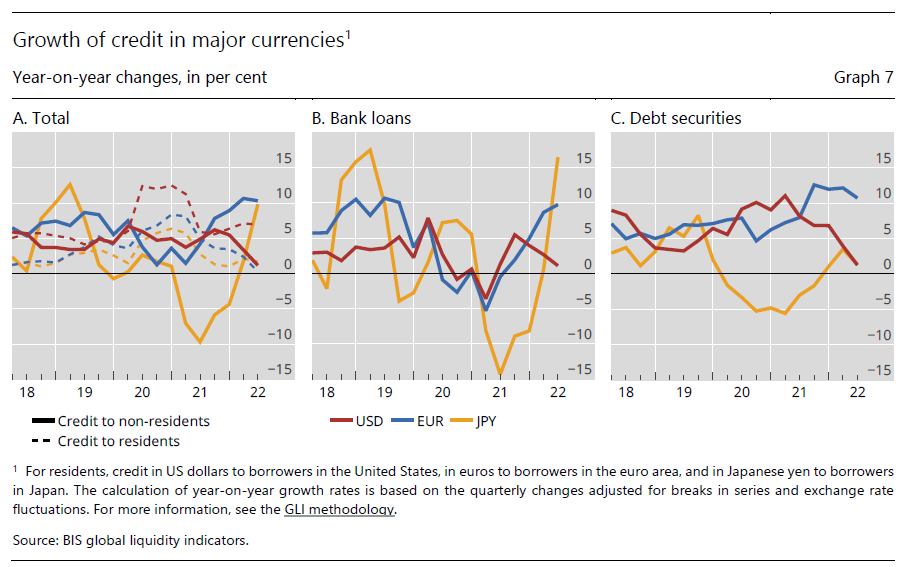

Rallenta il credito internazionale in dollari

Un paio di elementi di fatto, tratti dalle ultime rilevazioni statistiche bancarie della Bis, confezionano un’informazione che è saggio mettere fra le coordinate dei nostri ragionamenti. Il primo: i crediti transfrontalieri, nel secondo quarto del 2022 sono cresciuti dell’8 per cento su base annua, per un importo di 782 miliardi, ma la gran parte di questa crescita, ossia 515 miliardi, è dovuta al valore di mercato di contratti derivati “specialmente quelli registrati dalle banche dell’euro area a fronte di un’elevate incertezza e volatilità”.

Il secondo elemento di fatto, assai più rilevante, è che la crescita dei tassi di interesse negli Usa sta scoraggiando sempre le più le entità finanziarie non bancarie che agiscono fuori dagli Stati Uniti, a prendere a prestito dollari. La domanda da parte di questi soggetti è diminuita sia nel secondo che nel terzo quarto dell’anno, lasciando prevedere “una crescita più debole del credito generale”.

Come dobbiamo interpretare queste due circostanze? Fra le tante risposte possibile scegliamo quella più evidente: il rallentamento dell’economia, generato da fattori psicologici – le famose aspettative – e concrete decisioni – le politiche delle banche centrali – sta lentamente congelando il credito internazionale in dollari. E sarebbe strano il contrario.

Al tempo stesso aumentano le politiche di protezione – vedi i nutriti scambi di contratti derivati – di fronte a un clima che si percepisce, e forse lo diventerà davvero, come avverso. Il tutto suona come una gigantesca frenata che minaccia di prosciugare una delle fonti più remunerative della giostra finanziaria internazionale. Ossia l’ampia disponibilità di dollari a basso costo che ha favorito non solo l’indebitamento di molti paesi emergenti, che hanno emesso obbligazioni in valuta Usa, ma anche il giro d’affari di molti soggetti finanziari non bancari, che però hanno lavorato come banche negli anni del bengodi.

La diminuzione della fame internazionale di dollari (vedi grafico sopra) è l’ennesimo segnale della fine di un’epoca, iniziata col XXI secolo, quando l’oro di carta americana ha iniziato a rompere qualsiasi tipo di argine. E’ presto per capire se questo sia un arresto momentaneo di un trend ultradecennale o una semplice pausa. Molto dipenderà da quello che succederà negli Stati Uniti. A cominciare da domani, quando si voterà per il Midterm.

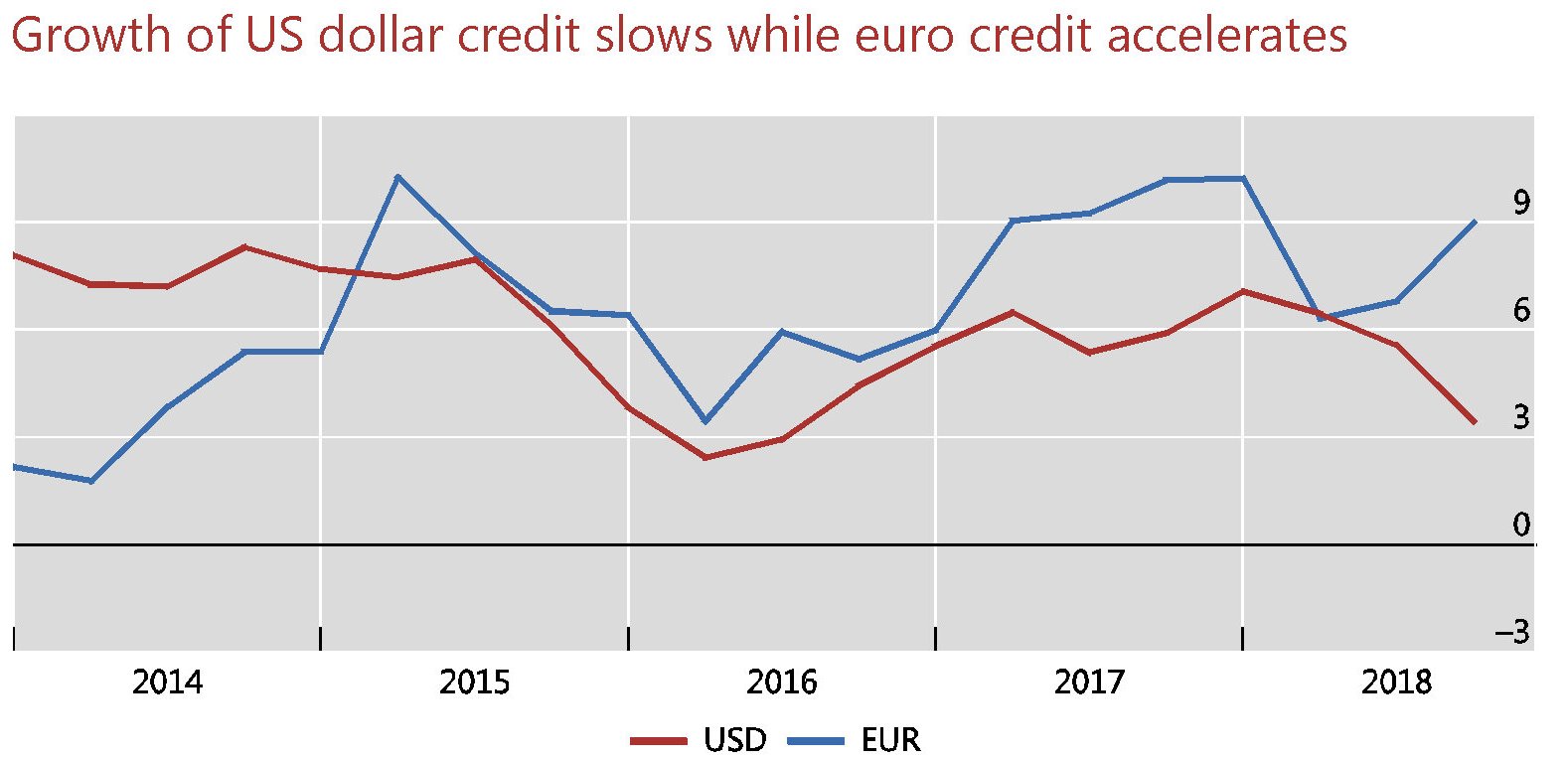

I paesi emergenti fanno sempre più debiti in euro

Le ultime statistiche sulla liquidità diffuse dalla Bis ci comunicano un’informazione molto utile sui flussi di debito che viaggiano in giro per il mondo. In particolare la crescente preferenza dei mercati internazionali per il credito denominato in euro a fronte di quello in dollari, che decelera.

Informazione assai interessante perché illustra come le divergenze di politica monetaria fra Usa e Ue stiano svolgendo i loro effetti con sempre maggiore decisione, essendo divenute ormai un trend. “Negli ultimi cinque anni – scrive la Bis – il credito in euro è cresciuto a un tasso medio annuo del 10%, rispetto al 4% del credito in dollari USA. Il divario tra le due valute è ancora maggiore per i prestiti bancari: una crescita annua del 9% per il segmento dell’euro rispetto allo zero per il segmento del dollaro Usa”.

A livello aggregato il credito in dollari Usa ai prenditori non bancari, cresciuto del 3% nel terzo trimestre 2018 dopo aver toccato un picco del 7% a fine 2017, è arrivato a quota 11,5 trilioni. Quello in euro, cresciuto del 9% nel terzo trimestre 2018 su base annua è arrivato alla quota record di 3,7 trilioni di dollari (3,2 trilioni di euro).

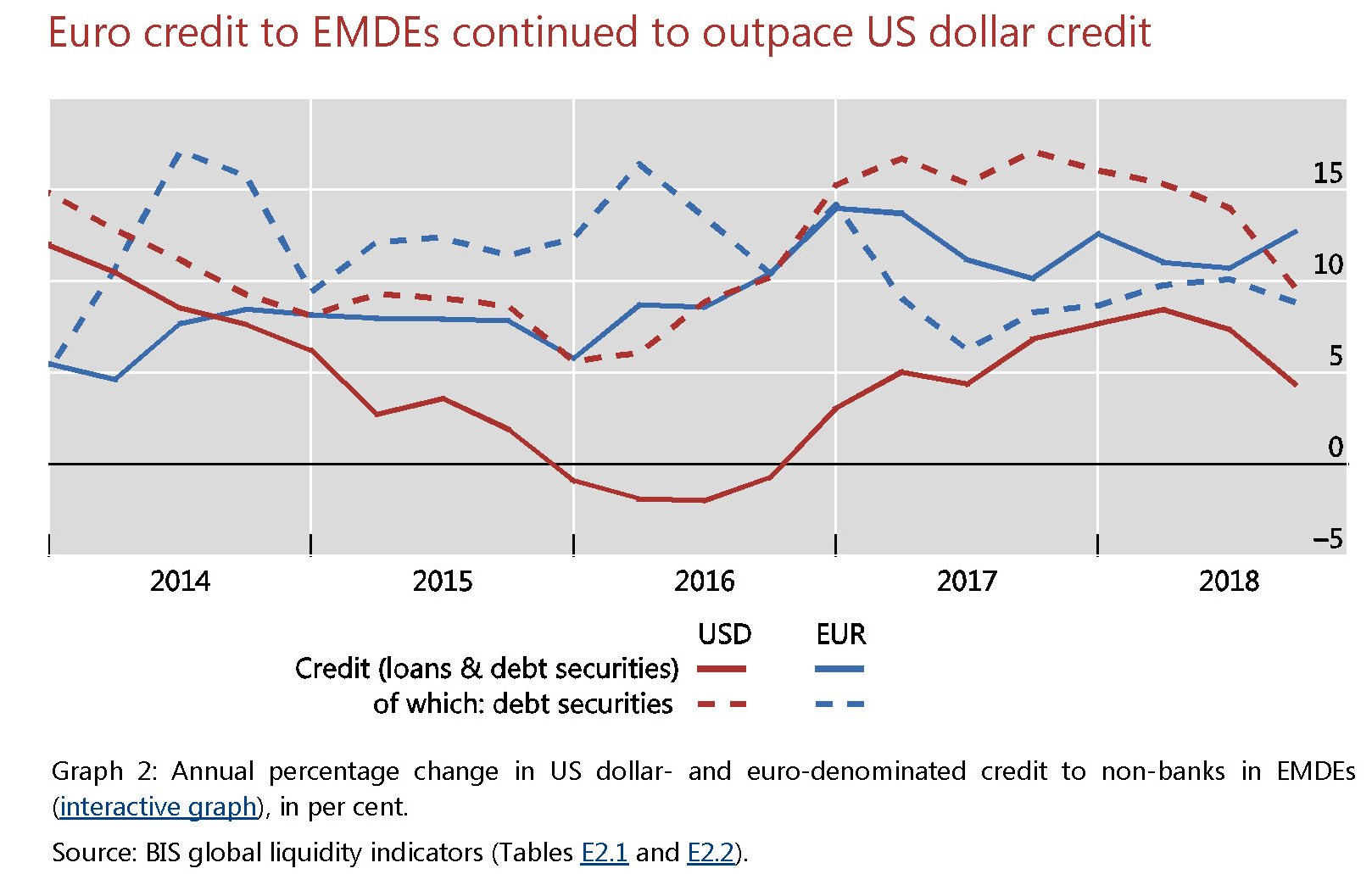

Se la convenienza economica può servire a spiegare le preferenze di chi prende a prestito, dovremmo farci qualche domanda sulla convenienza di chi dà a prestito, specie considerando che i primi prenditori sono sempre più concentrati nelle economie emergenti. In queste ultime infatti il credito in valuta europea è cresciuto del 13%

Si nota in particolare la crescita pronunciata sia dei prestiti bancari che del debito obbligazionario. Questi paesi si sono indebitati assai meno in dollari – l’emissione netta di debito obbligazionario è stata quasi a crescita zero nel terzo trimestre – e sempre più in euro. La crescita del 13% su base annuale è stata guidata dai prestiti bancari, cresciuti del 15% su base annua a settembre 2018.

I cambiamenti nella geografia dei prestiti ci consentono anche di capire come si sia evoluta la geografia dei rischi che tali prestiti sussumono. Come premessa giova osservare che a livello macro la crescita del credito internazionale è ancora abbastanza moderata rispetto al periodo pre crisi.

Quanto al dove, può essere utile osservare quali fra le economie emergenti siano le campionesse del debito denominato in valuta estera e le loro preferenze monetarie.

La Cina, ovviamente, primeggia per la quantità di debito, in gran parte acceso in dollari. Ma osservate il peso specifico dell’euro nei debiti turchi e messicani. Qualcosa sta cambiando. Meglio saperlo.

Il mondo ha 877 miliardi di problemi con la Cina

Molto più dei 119 miliardi di prestiti che la Cina ha visto evaporare fra il luglio e il settembre scorsi, a tenere il resto del mondo con il fiato sospeso sono gli 877 miliardi che alla firme del terzo trimestre, sempre il resto del mondo, le aveva prestato e che chissà cosa ne stia stato in queste ore tormentate. La Bis, che ha rilasciato di recente le statistiche sul terzo trimestre 2015, non ce lo dice. Dovremo aspettare la primavera per saperlo.

Ma intanto i boatos che arrivano dal mercato lasciano immaginare che i deflussi di capitale dalla Cina proseguano, confermando che i timori del resto del mondo, alimentati da quelli che il Fmi ha espresso nel suo recente update del suo world economic outlook, sono ben lungi dal placarsi e anzi si infittiscono.

Non che me ne stupisca. Da tre anni questo blog scrive della Cina e della sua straordinaria fragilità, tanto che oggi rimarcarla mi pare più opera da maramaldi che da onesti osservatori. La Cina è un gigante di carta, pieno di debiti e con un sistema bancario vulnerabile, che si regge in piedi grazie a un sistema dispotico-capitalista e un livello esagerato di investimenti pubblici, che oggi prova a entrare nel grande gioco della finanza internazionale non si capisce bene se perché costretta dagli eventi o per pure vanità.

Ciò che oggi vale osservare è come adesso il mondo guardi alla Cina, e il migliore modo per farlo, in un’epoca che tutto misura col metro del denaro, è seguire i soldi, alla vecchia maniera. Per questo le statistiche della Bis sono un utile strumento.

Il dato generale, che racconta molto più della quantità che esprime, è che nel terzo trimestre 2015 i prestiti internazionali alla Cina segnavano un calo del 17% rispetto al terzo trimestre del 2014, quando superavano il trilione, segnando il livello più basso degli ultimi due anni. I grafici, che mostrano l’andamento di tali prestiti dal 2011, ci dicono almeno due cose utili da sottolineare.

La prima è che il livello di prestiti collazionati dai cinesi al terzo trimestre 2015 è più o meno al livello di fine 2013, ma ben al di sopra del livello di fine 2010, quando stavano ben al di sotto i 500 miliardi di dollari. Quindi, per farla semplice, malgrado il calo del 17% rispetto a fine 2014, i prestiti ai cinesi sono ancora quasi il doppio di quanti non fossero appena tre anni fa, quando la moda di prestare soldi alla Cina divenne pandemica.

La seconda evidenza è che tale moda ha interessato solo la Cina, e non gli altri paesi emergenti osservati nel campione. I prestiti concessi a Brasile, India, Russia e Sudafrica sono rimasti sostanzialmente stabili. E’ stata la crescita di esposizione verso cinese che ha portato la montagna di prestiti ai Brics a superare 1,5 trilioni a fine 2014. O, per dirla in altro modo, l’esposizione delle banche ai paesi emergenti, che adesso preoccupa gli osservatori, è stata sostanzialmente in fenomeno cinese.

Perciò comprenderete perché non sono tanto i deflussi registrati sino a fine 2015 che oggi preoccupano, ma quelli che potrebbero innescarsi se continua ancora la fuga dall’est di questi ultimi mesi. Molti diranno che la Cina è perfettamente in grado di supplire con le sue riserve a un improvviso diradarsi dei capitali esteri. Il che è probabile. Ma dimenticano che fra il dire e il fare c’è di mezzo il mare.

Un mare di dollari.