Etichettato: the walking debt

Cartolina: Sbilanci centrali

Alcuni secoli fa, più o meno nel 2007, i bilanci delle banche centrali arrivavano a fatica al 20 per cento del loro pil nazionale. Anzi, ci arrivava solo il Giappone, che aveva alle spalle una lunga tradizione di allentamenti monetari, peraltro poco utili a frenare l’annosa deflazione che il paese si trascinava dalla fine degli anni Ottanta. Il bilancio della Fed, per dire della banca davvero centrale, non arrivava al 10 per cento del pil Usa. Ora che è arrivato a sfiorare il 40 per cento del pil, secoli di crisi dopo, si nota con sollevato stupore che ha iniziato a deflettere, mentre ormai il Giappone svetta verso il 140 per cento. Che c’è di male? Direte voi. Nulla. E’ uno sbilancio come un altro che chiede di essere riequilibrato. Ha a che fare con le banche centrali, però, che si chiamano così non certo perché suona bene. Gli sbilanci centrali si mettono a posto, proprio come ogni sbilancio. Ma fanno più male.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

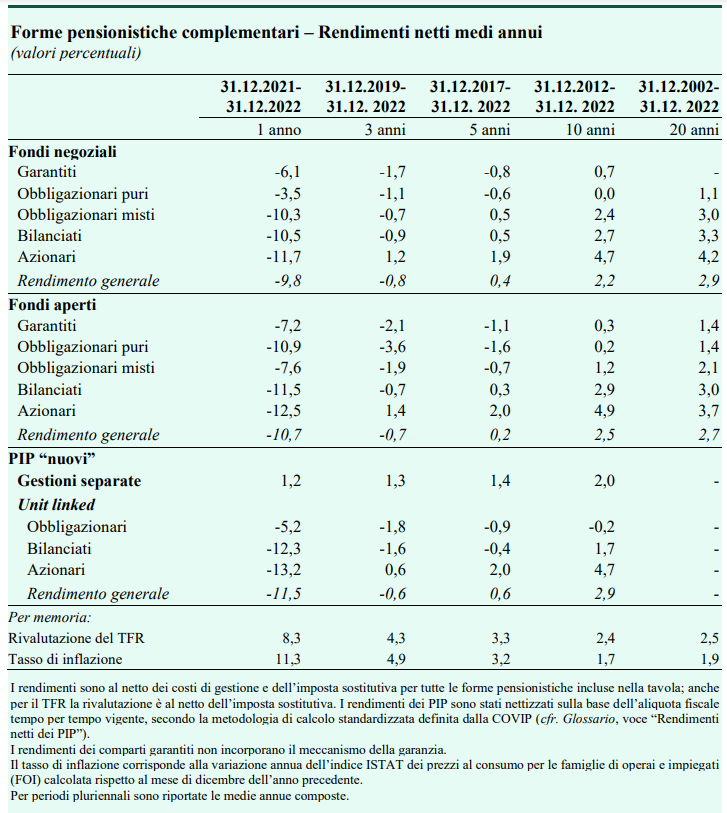

Cartolina. La deflazione della pensione

Non fa più – e giustamente – notizia il fatto che i fondi pensione, nell’arco di dieci anni, abbiano reso quanto il tfr (forse anche un po’ di meno). Che il mercato fosse un posto rischioso dove investire i propri fondi previdenziali doveva (avrebbe dovuto) essere chiaro a tutti. Ma nell’ubriacatura degli anni Novanta, quando del mercato ci si innamorò senza giudizio, proprio come oggi ci si è disamorati, il fatto stesso di avere questa opportunità parve meraviglioso. Oggi un po’ meno. Ma, appunto, non è questa la notizia. Ciò che salta agli occhi, e che dovrebbe allarmarci, è che il risparmio previdenziale, qualunque sia la sua forma, non riesce più a mantenere il suo potere d’acquisto. Fondi o meno, ciò che sta capitando è che le riserve dei futuri pensionati si assottigliano. L’inflazione di oggi prepara la deflazione delle pensione. Questo è il problema.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’inflazione punisce le famiglie e premia le imprese

Ce ne siamo accorti tutti, e ce ne accorgiamo ogni giorno: siamo diventati più poveri. E non si tratta solo del nostro potere d’acquisto, che viene sempre messo a dura prova dal carrello della spesa. Ma dello stock di risparmi, per chi li aveva, che si liquefà alquanto rapidamente. Nel tempo, vale a dire, che cessa la spinta inerziale dei consumi, che la nostra psicologia aggancia ancora ai vecchi prezzi, e si prende consapevolezza di quanto siano aumentati i prezzi.

Nel tempo che adeguiamo i nostri consumi al nuovo potere d’acquisto, il monte risparmi, peraltro cresciuto drammaticamente a causa delle restrizioni Covid – il tasso di risparmio era arrivato al 17,5 per cento nel 2020 e adesso sta intorno al 10 – , si trova improvvisamente depauperato. E neanche di poco. Fra il 2021 e il 2022 “nel complesso l’alta inflazione e il forte calo dei prezzi delle attività hanno determinato una riduzione della ricchezza finanziaria netta delle famiglie, a prezzi costanti, del 14,4 per cento”. Parliamo di 693 miliardi di euro. Non tutto questo calo è dipeso dall’inflazione, ovviamente, ma il contributo è indubitabile.

Ovviamente il dato cela molte situazione diverse. Così come il carovita ha eroso le attività, altrettanto ha fatto con le passività. Quindi chi aveva debiti ha visto diminuire il loro valore reale. Ma la situazione è ancora differente se spostiamo l’attenzione dalla famiglie alle imprese.

Queste ultime hanno visto diminuire l’avanzo finanziario, in conseguenza del deciso aumento degli investimenti fissi lordi osservato nel 2022 che ha superato quello dei profitti. E tuttavia per le imprese l’inflazione ha sortito un effetto opposto rispetto a quello osservato nelle famiglie. “Il forte rialzo dei prezzi al consumo si è riflesso in una contrazione del valore reale delle passività maggiore di quella delle attività finanziarie più esposte all’inflazione, per un ammontare pari al 6,3 per cento del valore aggiunto. Ciò ha determinato, insieme con l’avanzo finanziario, un aumento della ricchezza finanziaria netta delle

imprese, a prezzi costanti, del 13,3 per cento (332 miliardi)”.

Traduzione: le imprese hanno goduto di un vantaggio perché i loro debiti, grazie all’inflazione, si sono erosi più dei loro crediti (6,3 per cento del valore aggiunto). Ciò, sommandosi, all’avanzo finanziario ha generato un notevole aumento della ricchezza finanziaria netta.

E’ una vecchia storia, a ben vedere. L’inflazione premia sempre chi fissa i prezzi, e tende a gonfiare i profitti delle imprese. Sappiamo già chi paga.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La crescita rallenta, non è detto che sia un male

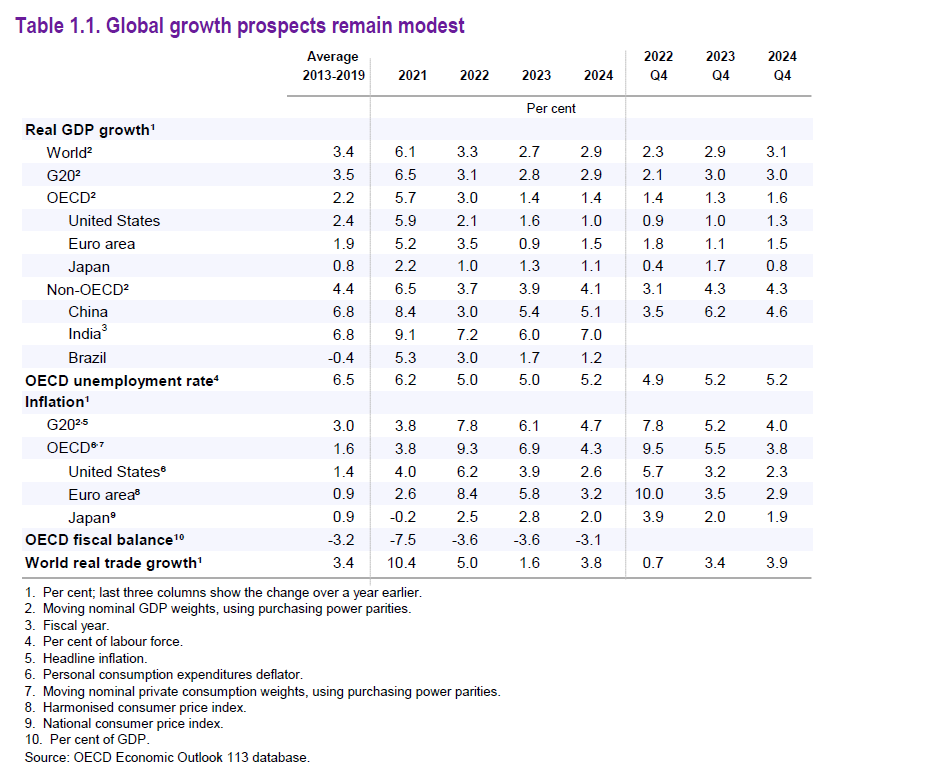

Le ultime previsioni contenute nell’outlook di giugno dell’Ocse confermano il rallentamento in corso dell’economia internazionale, ovviamente con diversi livelli di intensità. Una mezza cattiva notizia che però ne contiene mezza buona: l’economia internazionale sembra abbia iniziato il suo percorso di guarigione dalla malattia post pandemica della quale la febbre inflazionistica è il sintomo più evidente.

Rallentiamo, quindi, ma come dice il proverbio andando piano abbiamo la possibilità di andare più lontano. Sempre che, ovviamente, si sappia dove si voglia arrivare. Perché la questione economica, che guarda solo ai numeri, non può più scantonare da quella più squisitamente politica che consiste nel fissare un obiettivo di lungo periodo che dia un significato alla crescita economica. Crescere per crescere, insomma, non basta più. Lo dimostra il malcontento osservato prima ancora che la crescita subisse l’infarto della pandemia e poi della guerra. Serve una crescita per fare qualcosa.

Su cosa sia questo qualcosa, attendiamo di scoprirlo. L’Ocse di mestiere guarda i numeri dell’economia, e dobbiamo accontentarci di sapere che, sempre secondo le ultime previsioni, ossia la versione mitigata dell’incertezza, la crescita globale del 2023 scenderà al 2,7 per cento, dal 3,3 previsto pochi mesi, con la previsione di un mini rimbalzo nel 2024, quando dovrebbe arrivare al 2,9 per cento. Un andamento lento – siamo ancora lontani dal livello del 2019 – ma comunque non irrilevante.

Questa lentezza è uno dei driver del rallentamento anche dell’inflazione, che si vede in calo al 6,6 per cento nel 2023, a fronte del 9,4 per cento del 2022, e ancora al 4,3 per cento l’anno prossimo. Le restrizioni monetarie fanno il loro lavoro, a quanto pare. E anche il rallentare della crescita è una delle conseguenze.

Tutto si tiene insomma. Dobbiamo rallentare, sperando di non fermarci, per rimettere a posto la nostra costituzione economica. E in questo recuperare la salute poco importa se le varie produzioni, la domanda, i risparmi, seguiranno la tendenza al ribasso. Chi va piano, oltre ad andare lontano, va anche sano, sempre per ricordare il proverbio.

Una volta perciò che togliamo dal tavolo la preoccupazione per la crescita, rimane quella per la fragilità del contesto. La guerra non aiuta a delineare un orizzonte chiaro, e complica anche la formulazione di obiettivi di medio periodo diversi dalla mera sopravvivenza.

Il problema che ci si pone di fronte è che questa crescita modesta deve sostenere debiti arrivati a livelli storici, ma soprattutto deve sostenere la nostra capacità di immaginare un futuro diverso – e possibilmente migliore – del passato recente.

Viviamo in una società che, volenti o nolenti, ha dato al benessere economico la priorità – solo di recente si collega alla sua sostenibilità ambientale – e ciò implica che in assenza di sviluppo sostenuto diveniamo incapaci di realizzare le promesse che i governi hanno fatto alle loro popolazioni. Per questo leggere i rapporti degli osservatori internazionali, delle banche centrali e monitorare le politiche dei governi è così importante.

A tal proposito, vale la pena riportare uno dei tanti suggerimenti che l’organizzazione parigina rivolge ai governanti. Ossia l’invito a dare priorità agli investimenti pubblici che favoriscono la transizione ecologica, l’offerta di lavoro e le qualificazioni professionali.

Sottotitolo: dobbiamo diventare migliori per crescere di più. Rimane, però, inevasa la domanda: per fare cosa?

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La spirale prezzi/salari per adesso non si vede

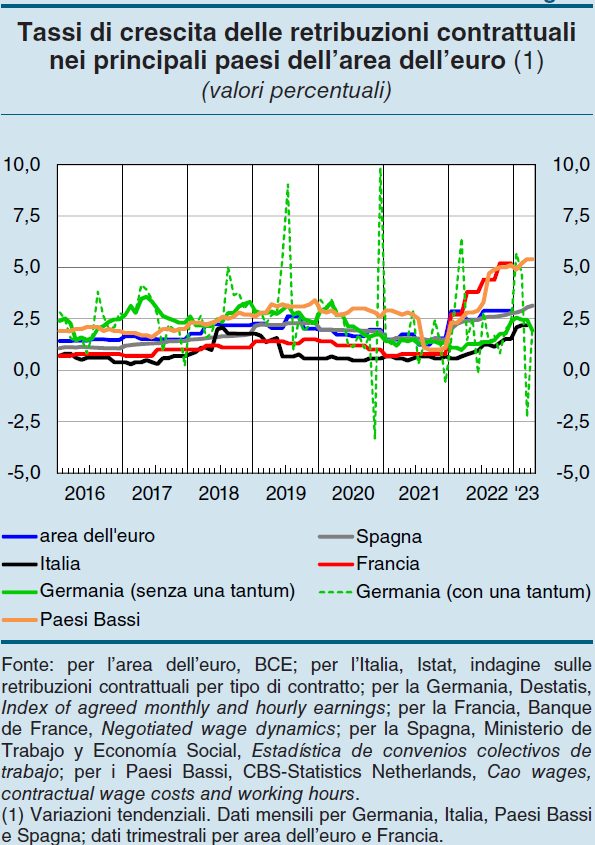

L’ultima relazione annuale di Bankitalia ci consente di fare il punto su uno dei problemi che l’ondata inflazionistica ha fatto emergere con prepotenza nella vita di tanti lavoratori dipendenti: la liquefazione di buona parte del proprio potere d’acquisto.

Un problema mondiale, ovviamente. L’Ue, a tal proposito, ha mostrato la consueta capacità di frammentazione. Nel senso che ogni paese ha reagito a modo suo.

Un punto in comune, tuttavia, è stato osservato: “I rischi di una spirale tra prezzi e salari rimangono contenuti anche per la scarsa diffusione di clausole di indicizzazione che, nel complesso dell’area, riguardano meno di un quinto del monte salari”.

Nel nostro paese e in Spagna, tali clausole sono previste solo in alcuni comparti, mentre in Francia è indicizzato solo il salario minimo legale (salaire minimum interprofessionnel de croissance, SMIC), che infatti negli ultimi mesi è aumentato del 6,5 per cento.

Ciò non vuol dire che le retribuzioni non siano cresciute, anche per effetto dei provvedimenti di sostegno adottati dai governi. Il grafico sopra ci consente di farci un’idea dei progressi dei salari nell’ultimo anno. Si osserva che quelli francesi e belgi sono cresciuti più degli altri. Ciò dipende dal fatto che in questi paesi i contratti si rinnovano più frequentemente.

Peraltro in Belgio, spiega la Banca, è previsto un adeguamento automatico completo dei salari per tutti i lavoratori dipendenti basato sull’inflazione osservata. E anche a Cipro, Malta e Lussemburgo, la maggior parte dei dipendenti è coperta da clausole automatiche di indicizzazione.

Si osserva che il salario minimo legale è aumentato parecchio anche in Germania e Spagna. Questo andamento, tuttavia, influenza solo parzialmente la contrattazione collettiva, incidendo soprattutto sulle retribuzione dei lavoratori a più basso reddito.

Al netto di alcuni provvedimenti fiscali presi in Germania ma anche in Italia – ad esempio la defiscalizzazione dei benefit – la situazione dei salari rimane quindi in larga parte ancora “compressa”. Proprio come una molla che attende di scattare, le retribuzioni non crescono, ma spingono il sistema economico verso una fase di stress, scaricando di fatto i propri effetti sulla domanda, che tende a ridursi mano a mano che si esaurisce la capacità di risparmio.

Ciò per dire che la spirale prezzi/salari ancora non si vede. Ma questo non vuol dire che in qualche modo non svolga i suoi effetti.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. I signori del vapore

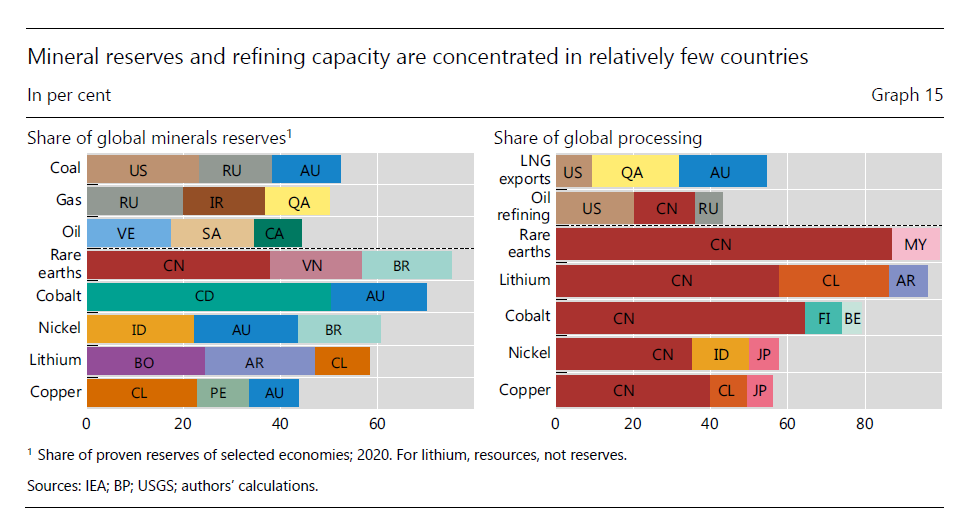

Il mondo che verrà possiamo provare a immaginarlo osservando chi siano i signori del vapore di oggi e quelli di domani, ossia coloro che hanno le riserve più ampie di materie prime a fini energetici, siano esse fossili o necessario per le rinnovabili, e la maggiore capacità di raffinazione. Come si può osservare dal grafico sopra, c’è ben poco Occidente, chiamiamolo così, e tanta Cina, specie se guardiamo ai prossimi decenni. E soprattutto si segnala per la sua assenza l’Europa. Non è molto chiaro come faremo a gestire una situazione così complessa, che allo stato attuale delle nostre conoscenze vede i paesi europei alla stregua di consumatori costretti a fare affari con produttori più o meno gradevoli. Immaginare un’alternativa vorrebbe dire che l’Europa diventi produttrice di energia. Mancando di materie prime, magari potrebbe cominciare producendo una o due buone idee. Purtroppo finora si vedono solo ideologie.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

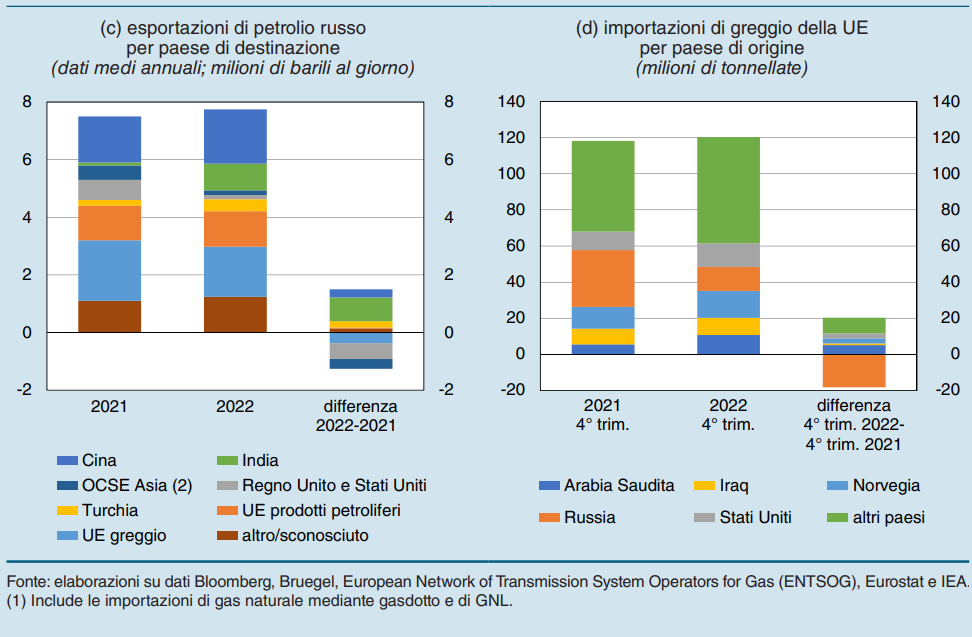

Cartolina. Transizioni politiche

Vale la pena ricordare che ogni transizione energetica implica una transizione politica – magari gli ambientalisti non ci hanno fatto caso – che significa fare amicizia con qualcuno in danno di qualcun altro. Questo processo è molto visibile se osserviamo un’altra transizione energetica in corso, non quella fra fonti fossili e fonti rinnovabili, ma quella fra fonti fossili russe e fonti fossili del resto del mondo nella quale è impegnata l’Europa. Due anni fa i russi erano nostri amici. Oggi non più. Scoprite da soli chi siano i nostri nuovi amici.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Le ultime parole famose di Visco

La lettura delle considerazioni finali di un governatore di Bankitalia dovrebbe appartenere al bagaglio di chiunque voglia tenersi informato con un sovrappiù di accuratezza, visto che le analisi dei banchieri centrali sono piene di informazioni e di riflessioni utili.

Tanto più si dovrebbero leggere quando sono le ultime di un governatore che ha raggiunto la quota dei suoi mandati e perciò infila il suo messaggio nella bottiglia e la lancia nel mare magnum della nostra disattenzione senza più troppi peli sulla lingua. O, almeno, questo è l’auspicio.

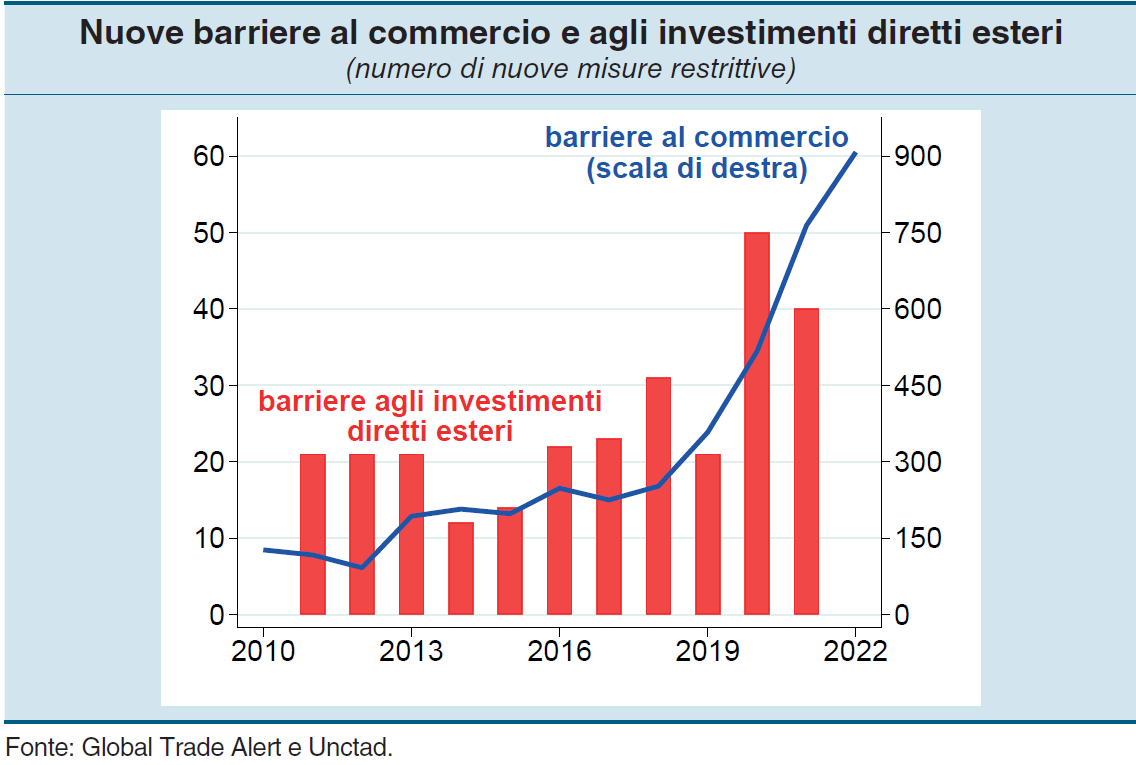

Le ultime considerazioni finali del governatore Visco, da questo punto di vista, sono una lettura assai istruttiva. L’analisi del contesto internazionale, che non è buono per i noti motivi, conduce alla conclusione che “l’emergere di fratture nelle relazioni internazionali può avere effetti duraturi, influenzando le strategie aziendali di lungo periodo, incluse quelle di localizzazione delle produzioni”. Una tendenza che si rispecchia nell’aumento significativo delle restrizioni al commercio che ha caratterizzato gli ultimi anni (grafico sopra).

Questa tendenza, che è un fatto squisitamente politico, ha chiare ricadute economiche che si traducono in “costi e tempi di aggiustamento non trascurabili” e che deve (dovrebbe) essere perseguito “senza mettere in discussione le fondamenta di un ordine internazionale basato su regole condivise e aperto ai movimenti di beni, servizi, capitali, persone e idee”. La qualcosa purtroppo confligge con la tendenza stessa: non si chiudono le frontiere alle merci se non si sono già chiuse le frontiere alle idee.

Quanto a questo, suona persino nostalgico ricordare, che “negli ultimi trent’anni l’apertura dei mercati ha fornito un contributo fondamentale al benessere, non solo economico, di un’ampia parte della popolazione mondiale. Il numero di persone in condizioni di povertà estrema è sceso da quasi due miliardi a meno di 700 milioni; l’incidenza della popolazione in condizione di malnutrizione si è ridotta nei paesi in via di sviluppo da oltre il 25 a meno del 15 per cento. Vi si è accompagnato un forte incremento dell’alfabetizzazione e la speranza di vita si è allungata in media di più di 10 anni”. E questo per la semplice ragione che l’uomo dà per scontato ciò che possiede e proprio per questo lo mette in discussione. Oggi quelli che più di tutto lamentano la globalizzazione sono gli abitanti dei paesi avanzati.

E’ vero altresì che in questi stessi paesi la globalizzazione e l’innovazione tecnologica “hanno determinato anche una minore stabilità delle occupazioni e, in alcuni casi, un aumento delle disuguaglianze, cui le politiche pubbliche non hanno saputo dare una risposta adeguata”. Ma al tempo stesso “sarebbe un errore sottovalutare i benefici dell’integrazione dei mercati, in particolare in un’economia aperta come la nostra”.

D’altronde è noto che si procede per errori e aggiustamenti. E sapere che abbiamo già commesso un errore nella gestione della complessità della globalizzazione rende assai probabile il fatto che ne commetteremo altri adesso che pensiamo di dover far qualcosa per provvedere.

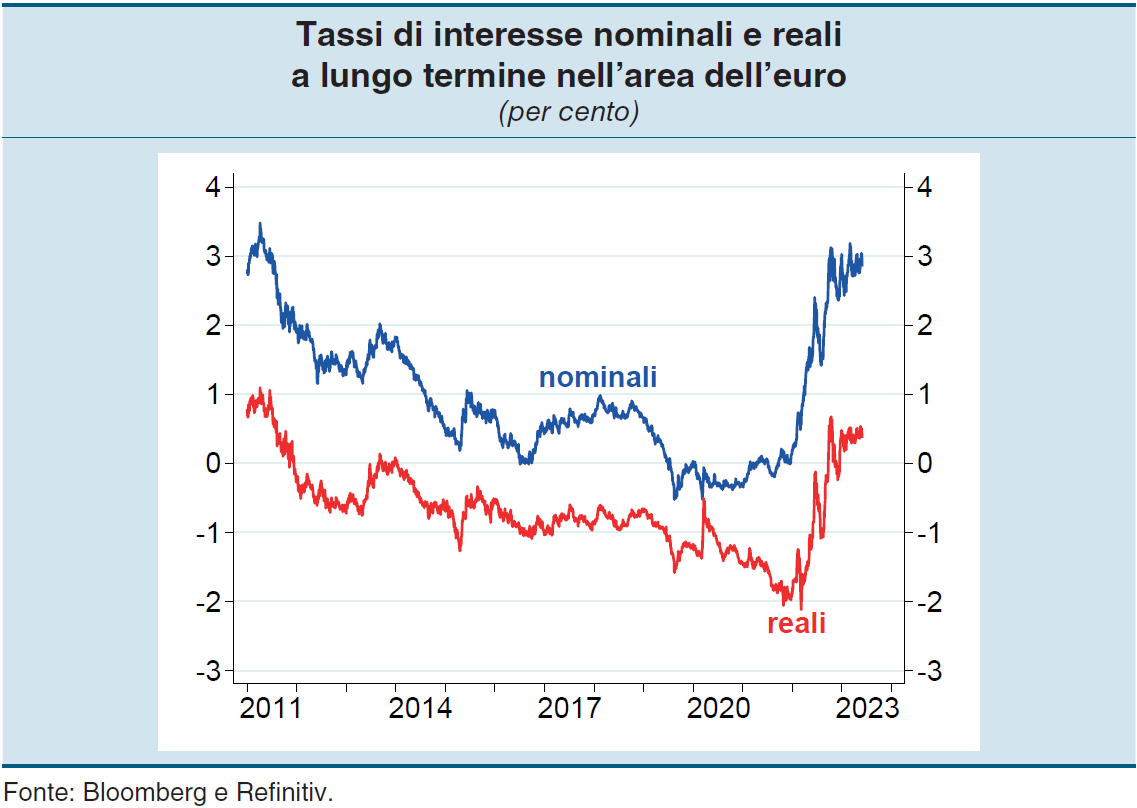

Tralasciamo la lunga allocuzione dedicata all’inflazione, della quale è stato detto tutto ciò che era possibile dire e che adesso dobbiamo solo sperare di riuscire a domare. Le aspettative sono ancora buone, ma le retribuzioni no, e questo è un chiaro problema che aggiunge tensione al contesto internazionale. Si tende ad avere meno pazienza quando si vede crollare il proprio potere d’acquisto.

Su questo fronte c’è da aspettarsi solo denaro più caro, anche se i tassi reali ovviamente rimangono ben al di sotto dei nominale. Non tutta l’inflazione viene per nuocere.

Riguardo a un altro grande tema del nostro tempo – il futuro dell’Ue – Visco ha le idee chiare: “L’introduzione di una capacità di bilancio sovranazionale, assente nella proposta di riforma della Commissione, consentirebbe di gestire in modo più efficiente sia shock che colpiscono singoli paesi, sia eventi avversi comuni a tutti, come la pandemia e la crisi energetica”.

Ma siccome sa altresì che il clima politico è avverso – non si innalzano restrizioni se non si sono già ristrette le idee, lo abbiamo già detto – il governatore si rassegna al pragmatismo “prendendo spunto dagli strumenti varati durante l’emergenza pandemica: ad esempio, progettando forme di finanziamento comune degli stabilizzatori automatici, come è già avvenuto con il programma di prestiti per le misure di contrasto ai rischi di disoccupazione”. A un banchiere non si può chiedere di più. E purtroppo non si vedono politici capaci di visioni più ampie di questa.

Delle banche ci importa poco, almeno adesso. L’evoluzione del settore bancario è sicuramente una questione strategica, ma è roba da addetti ai lavori e ci sarà sicuramente modo di riparlarne. Delle parole di Visco vale la pena ricordare quelle più vicine alle questioni che ci riguardano più da vicino. Che parlano di noi italiani.

Abbiamo, ad esempio, “mostrato una notevole capacità di resistenza e reazione” alle avversità. E questo è un sicuro titolo di merito. “Anche il mercato del lavoro ha pienamente riassorbito il forte calo dell’occupazione, che aveva soprattutto riguardato i giovani e le donne”, aggiunge. E questo è un secondo.

E tuttavia non è tutto oro ciò che riluce. “La quota di lavoratori con retribuzioni annue particolarmente basse – convenzionalmente inferiori al 60 per cento del valore mediano della distribuzione, pari oggi a 11.600 euro annui – è ancora salita, fino al 30 per cento, dal 25 degli ultimi anni del secolo scorso”. Diciamolo meglio: quasi un lavoratore su tre guadagna meno di 11.600 euro l’anno. Lordi.

Sembra incredibile, e probabilmente lo è: siamo anche il paese dell’evasione diffusa. Mentre risulta molto credibile che “con la maggiore diffusione del lavoro temporaneo e di quello a tempo parziale è sensibilmente aumentato il numero di quanti oggi hanno un impiego solo per una parte dell’anno”. E aggiungiamo pure che “la quota di giovani che dopo cinque anni ancora si trova in condizioni di impiego a tempo determinato resta prossima al 20 per cento”. Da qui l’idea di un salario minimo, che Visco, attento al mainstream come tutti i banchieri centrali cita.

Ma è solo un attimo. Perché la vocazione autentica traspare quando ricorda che “l’aumento dei redditi e un deciso miglioramento delle opportunità di impiego richiedono un innalzamento della qualità e della capacità produttiva dell’intero sistema economico, oggi ancora più necessario alla luce dei

cambiamenti demografici in corso”. Quanto a questo, basta osservare i due grafici sotto per capire di cosa stia parlando Visco.

Traduco per chi non ama le figure: l’Italia si caratterizza per un livello ancora carente di lavoratori con istruzione superiore e per giunta con la prospettiva di veder diminuire la sua forza lavoro a causa dell’invecchiamento della popolazione. Messe insieme, le due cose – e tralasciamo per amor di patria le conseguenze sul welfare – non dicono nulla di buono per il nostro futuro economico.

Somiglia invece a un pio desiderio l’auspicio di un “innalzamento della qualità della pubblica amministrazione”. E come dovremmo riuscire, se abbiamo pochi giovani e persino poco istruiti? E poi c’è il fisco cervellotico e disomogeneo, la cui possibilità di riforma è complicata da una situazione fiscale parecchio tesa, che impone peraltro una riduzione significativa del nostro debito pubblico.

Serve, per concludere “una ampia strategia di lungo periodo per agevolare la trasformazione della

nostra economia”. E soprattutto “spetta proprio ai più giovani, meno condizionati dal passato (e sempre meno, ndr), immaginare quel mondo, individuarne le opportunità. Andranno ascoltati, aiutati dalle altre

generazioni a formarsi, senza vincoli, per tradurre in interventi realistici gli schemi che sapranno elaborare per un mondo futuro, non più povero, ma più sicuro e più giusto”.

Le ultime parole famose, appunto.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Dopo oltre un decennio i prezzi delle case scendono

Le ultime statistiche immobiliari pubblicate dalla Bis di Basilea mostrano il primo segnale che il ciclo espansivo del settore immobiliare, favorito in questi anni dalle politiche monetari, potrebbe aver imboccato la sua fase declinante.

Alla fine del 2022, infatti, i prezzi globali delle abitazioni, per la prima volta in 12 anni, mostravano una diminuzione su base annua del 2 per cento. Un riflesso del rallentamento dei prezzi nominali, cresciuti meno (il 6 per cento su base annua) dell’indice dei prezzi al consumo.

In sostanza, il prezzo delle abitazioni non ha seguito quelle dell’inflazione, deprimendo il valore reale del mattone, con un calo più marcato nei paesi avanzati (-2,7 per cento), dove il morso dell’inflazione è stato assai più pronunciato.

Come ogni indice aggregato, il dato nasconde profonde differenze fra gli andamenti nei singoli paesi. Mentre in Turchia i prezzi reali delle abitazioni sono cresciuti del 51 per cento – il mattone si è apprezzato come bene rifugio in un paese con inflazione a doppia cifra da anni – , in Germania, Australia e Canada sono diminuiti di oltre il 10 per cento, mentre negli Stati Uniti sono rimasti piatti.

Se allunghiamo l’orizzonte dell’osservazione, emerge tuttavia che i prezzi reali globali delle case sono in media cresciuti del 24 per cento dallo sboom seguito alla crisi del 2008, con una picco del 34 per cento nei paesi avanzati mentre nei paesi emergenti l’indice è cresciuto “solo” del 17 per cento.

Insomma, il ciclo espansivo è stato robusto e duraturo, e quindi non bisogna caricare di troppi significati il primo rallentamento visibile. Ma neanche ignorarlo. E questo per la semplice ragione che è cambiato significativamente il contesto all’interno del quale il ciclo espansivo trovava le sue motivazioni.

Insomma, non bisogna (ancora) preoccuparsi. Di sicuro osservare l’immobiliare con un occhio più attento sarà una delle occupazioni più gettonate fra i regolatori e soprattutto fra le banche che tanto hanno dato a prestito per alimentare questa crescita. Questi crediti oggi sono un po’ più sulla graticola.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Alcune evidenze circa la transizione energetica

Un interessante paper della Bis di Basilea pubblicato di recente ci consente di trarre alcune osservazioni circa lo sviluppo della cosiddetta transizione energetica, ossia quel passaggio che si vuole epocale fra un sistema socio-economico basato sul consumo di fonti fossili a un altro basato su fonti rinnovabili, che in pratica significa un cambio della materia prima alla base della produzione di energia. Dal petrolio al gas, ai minerali, alcuni molto rari, che sono alla base della tecnologia solare o eolica.

Un vaste programme, avrebbe detto un famoso generale francese. E tuttavia, ci si creda o no, sta andando avanti. Il grafico sopra mostra due cose: la prima (a sinistra) che la produzione di Terawatt/ora rinnovabili effettiva ha superato quella progettata fra il 2010 e il 2015. La seconda che il declino dei costi associati a queste produzioni è stato più rapido di quanto previsto.

Peraltro, a secondo dei vari scenari ipotizzati dall’IEA (International Energy Agency), questi costi sono ulteriormente previsti in calo da qui al 2030, con un picco del 40-60% per le produzioni di energia solare. Insomma, la transizione sembra ben intenzionata a proseguire, potendo persino contare su un notevole differenziale di costi finali per gli utilizzatori rispetto alle fonti fossili, che rappresenta per i consumatori un incentivo notevole.

Cosa può andare storto allora? E’ troppo presto per dirlo. Ma intanto possiamo osservare che questa crescita imprevista di consumo di rinnovabili può intanto generare un calo relativo del consumo di fonti fossi altrettanto imprevisto, con ciò che ne consegue sul versante macroeconomico. E in effetti ormai da un quindicennio di osserva una evidente preferenza nei consumi delle fonti rinnovabili rispetto alle fossili.

Vedremo nei prossimi giorni altre interessanti evidenze. Intanto vale la pena concludere questa prima puntata di questa mini-serie ricordando che l’ultima transizione energetica di cui abbiamo memoria è stata quella dalla legna al carbone, avvenuta nel corso del XVIII e XIX secolo.

All’epoca ciò che accadde fu una radicale trasformazione dei mezzi di trasporto merci (dai canali alle ferrovie) e delle persone (dalle carrozze ai treni), e quindi la distruzione di un certo tipo di indotto – i produttori di biada o i costruttori di chiatte – e la nascita di uno nuovo (ad esempio lo sviluppo delle produzioni di acciaio). La vicenda è riepilogata nella mia Storia della ricchezza, se avete voglia di approfondire.

Ciò per dire che se la nostra attuale transizione energetica proseguirà, possiamo solo provare a immaginare i cambiamenti che andrà a produrre, ma probabilmente ne interverranno altri del tutto imprevedibili. Nell’Ottocento lo sviluppo delle ferrovie alimentò lo sviluppo del capitalismo di massa. Quello che produrrà l trazione elettrica nel XXI lo scopriremo solo vivendo.

(1/segue)

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.