Etichettato: the walking debt

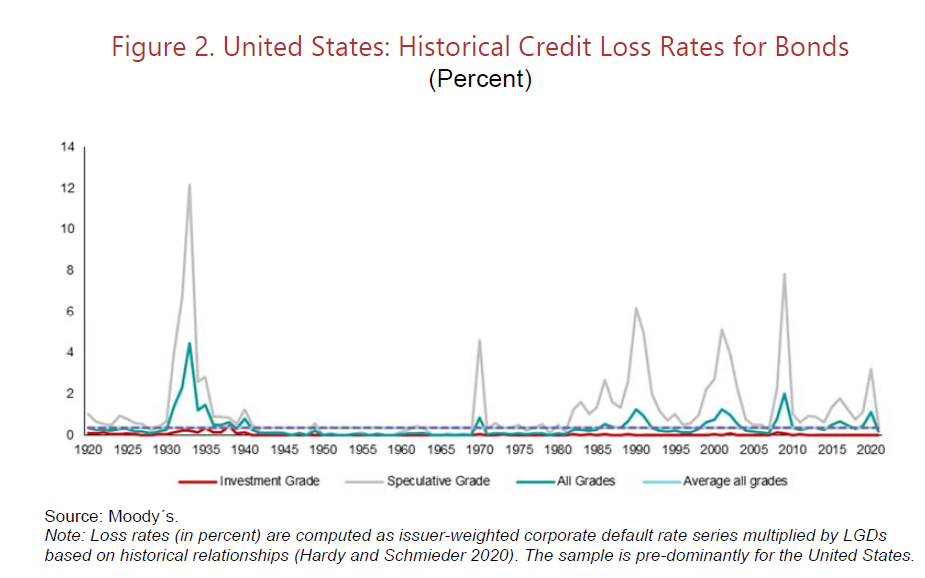

Cartolina. Chi non risica comunque rosica

Cent’anni di perdite sui bond statunitensi, raccolti pazientemente dalla Bis di Basilea, dimostrano nei fatti la regola aurea della finanza che a rischi elevanti corrispondono guadagni elevati quando il tempo è bello e perdite altrettanto elevati quando volge al peggio. Chi invece non risica – ossia chi compra bond con un investment grade – comunque rosica qualcosa. Ed è proprio sul livello di questo qualcosa che ogni investitore dovrebbe interrogarsi con consapevolezza. Quanto vogliamo avere dipende sempre da quanto vogliamo rischiare. E questo non vale solo per gli investimenti finanziari. La realtà imitala fantasia, diceva il poeta. La finanza non fa eccezione.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

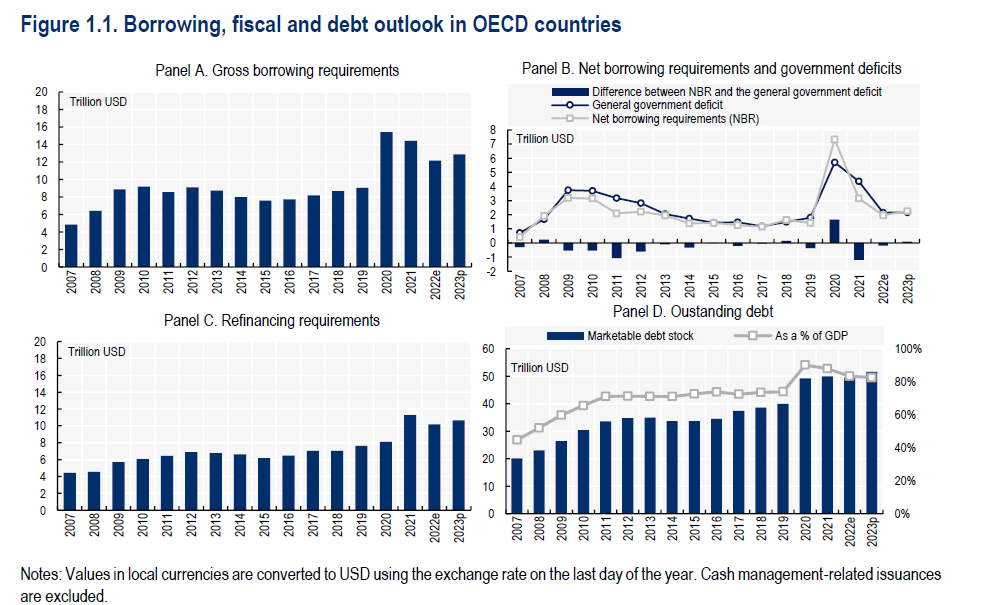

Gli effetti di lungo termine delle crisi sul debito pubblico

Il problema delle crisi, che di fatto vengono affrontate aumentando l’esposizione pubblica nell’economia, sia nella forma del debito del governo che in quella dell’aumento del debito della banca centrale, è che dopo una crisi molto difficilmente si torna da dove si era partiti. Ogni crisi sembra faccia salire di un gradino il livello dell’esposizione complessiva, determinando quindi una serie di effetti di lungo termine che ormai siamo abituati a conoscere. Una crescente fragilità finanziaria, ad esempio.

L’ultimo outlook dell’Ocse sul debito sovrano sembra confermi questa tendenza, che si può osservare notando come nel quindicennio trascorso fra il 2007 e il 2023 i fabbisogni di finanziamento dei paesi dell’area siano più che triplicati, passando dai quattro trilioni annui dell’inizio della serie ai quasi tredici della fine.

Osservando il grafico (in alto a sinistra il primo), si nota anche un’altra cosa: dopo un picco di debito – fra il 2007 e il 2009, quando esplose la crisi subprime, il fabbisogno è raddoppiato – il “sistema” trova un equilibrio, ma a un livello significativamente più elevato di prima.

Questo schema si sta ripetendo anche dopo la crisi pandemica. La fame di prestiti dei governi è quasi raddoppiata fra il 2019 e il 2020. E pure se nei due anni successivi questo indicatore è diminuito significativamente, quest’anno si rivede in crescita, quasi a 13 trilioni, in gran parte a causa del rialzo dei tassi determinato dall’inflazione, e ben avviato a stabilizzarsi su questo livello.

Ovviamente tutti gli indicatori della politica fiscale sono coerenti con questo andamento. Il deficit, che nei paesi Ocse era inferiore all’1 per cento nel 2007, ora sfiora in media il 3. I rifinanziamenti sono aumentati di una volta e mezzo e lo stock di debito sul pil dal 40 all’80 per cento, con un valore in trilioni passato da 20 a 50 circa.

Gestire questa massa di debiti non è di per sé un problema, ma è altresì vero che gestire questi debiti è sempre più problematico. Detto diversamente, non ci sono tragedie all’orizzonte, ma alcune difficoltà sì. Specie se la crescita globale si dovesse dimostrare poco dinamica e quindi incapace di evitare il cosiddetto snow ball, l’effetto palla di neve. Ossia la crescita del debito per pura inerzia a causa dell’incapacità del tasso di crescita dell’economia di remunerare il costo del debito.

Un problema non banale, in un momento nel quale i tassi salgono e la crescita rallenta. Peraltro, abbiamo già visto che la capacità dell’inflazione di assorbire parte di questi debiti è praticamente già esaurita.

L’Ocse ci avverte che i manager che gestiscono i debiti pubblici iniziano a sentire qualche tensione nei mercati della liquidità, finiti sotto stress da quando le banche centrali hanno cessato di fornirne in cambio di titoli di stato. Sono già iniziate le operazioni prudenziali, ma certo il lavoro di questi manager sarà più difficile di prima.

Questa è solo una delle conseguenze di lungo termine dell’aumento dei debiti pubblici. Che peraltro si associa a quella dei debiti privati, che sono tutt’altro che diminuiti.

Questa espansione, alla quale, giova ricordarlo, corrisponde un’altrettanta crescita dei crediti, e quindi della ricchezza, porta soprattutto con sé una maggiore sensibilità al rischio, che infatti si osserva negli indicatori che misurano la volatilità.

In futuro saremo più sensibili ai rovesci di mercato, e quindi assai più fragili. E questa, fra le conseguenze di lungo termine, è probabilmente la peggiore.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

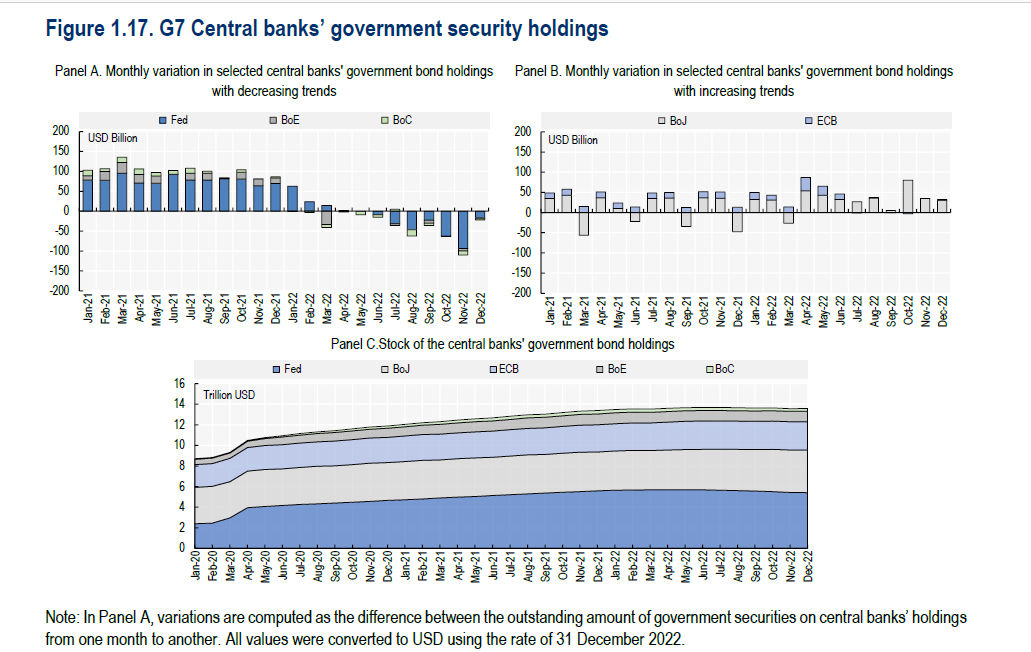

Le banche centrali iniziano a disfarsi del debito sovrano

La nuova normalità della politica monetaria, fatta di tassi tornati positivi e una certa accortezza fiscale, include nel pacchetto anche la circostanza che le banche centrali smettano di comprare a pie’ di lista debito sovrano o, come si dice, cessino il loro quantitative easing.

Anzi, per dirla meglio, prevede che inizino un quantitative tightening, che sarà tanto graduale quanto repentino è stato il suo esatto contrario, ma egualmente implacabile. Così come il QE ha fatto crollare i tassi e inondato di liquidità i mercati, così il QT farà risalire il costo del denaro creando una certa carenza di liquidi che preoccupa non poco i regolatori.

Nell’ultimo Sovereing Borrowing Outlook di Ocse questo tema è debitamente messo in evidenza, sottolineando però come il concerto delle banche centrali suoni ancora la stessa musica ma con tempi molti diversi. Fed, Bank of Canada e BoE suonano un Presto. La Bce un Largo. La BoJ, al contrario, per il momento non suona proprio.

Fuor di metafora, mentre il mondo dell’anglosfera ha deciso che la festa è finita, Francoforte si muove con i piedi di piombo, mentre il Giappone lascia tutto com’era prima, e si può anche comprendere la ragione. Dopo una deflazione ultraventennale adesso che i banchieri di Tokyo vedono un tasso di inflazione core persino superiore ai target si prenderanno tutto il tempo prima di provare a riportarlo indietro.

Il terzetto Usa-Canada-Uk, al contrario, è passato dall’accumulare complessivamente 100 miliardi di dollari al mese nei bilanci delle banche centrali, nel 2021, a cederne 22 miliardi, sempre al mese, nel corso del 2022. Sicché alla fine dei conti la Fed aveva “restituito” al mercato 181 miliardi, la Banca canadese 60 e quella britannica 53. Numeri che corrispondono circa alla metà, a un terzo e al 5 per cento delle emissioni di bond a lungo termine dei rispettivi governi.

Ciò per dire che la restrizione del credito riguarda tutti, indistintamente. E non potrebbe essere diversamente, visto che il bilancio della banca centrale è una sorta di specchio dell’economia di un paese.

Anzi, riguarda quasi tutti. La Bce, infatti, ancora nella prima metà del 2022 ha incrementato il suo bilancio di 113 miliardi mentre lo ha lasciato stabile nella seconda metà dell’anno. La BoJ, imperterrita, ha aumentato il bilancio di 166 miliardi nella prima metà del ’22 e addirittura di 213 nella seconda metà dell’anno.

Come curiosità statistica, è utile ricordare che a luglio 2022 i bilanci delle banche centrali del G7 erano arrivati complessivamente a 13,7 trilioni di dollari, con gli incrementi di Bce e BoJ a compensare i decrementi del trio dell’anglosfera, che peraltro a febbraio 2022 totalizzavano insieme 7 trilioni di asset, divenuti 6,7 nel corso dell’anno. Da quando queste tre banche hanno iniziato a disfarsi dei bond, il il bilancio della BoC è diminuito del 19 per cento, quello della BoE del 2 e quello della Fed del 5. La strada, insomma, è ancora molto lunga.

Come ultima notazione, è utile sapere che gran parte di questi titoli governativi matureranno entro il 2030 (grafico sopra a sinistra). Il che ci comunica un’altra informazione utile: l’ossigeno di banca centrale si esaurirà naturalmente nell’arco di pochi anni, trascorsi i quali dovrà pensarci esclusivamente il mercato ad acquistare i titoli del governo, con tutto ciò che consegue relativamente al merito di credito. Sembrerà strano, ma prima del QE il mondo andava così.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La complessa vita degli influencer, gli ultimi arrivati nell’economia delle celebrità

E’ sicuramente interessante osservare come il fenomeno degli influencer, ossia i venditori di prodotti che usano la propria notorietà social come veicolo di promozione, abbia iniziato a ispirare gli economisti al punto da dedicare loro ricerche notevolmente complesse come quella pubblicata alcune settimane addietro dal Nber (A model of influencer economy).

Una ricognizione che, aldilà delle conclusione alle quali giunge, che come sempre sono discutibili, evidenzia quella che a noi osservatori sta più sta a cuore: la trasformazione di vecchie pratiche in nuovi settori economici.

L’influencer, lo abbiamo detto, non fa altro che vendere prodotti. E vendere prodotti è un’attività che, in una forma o nell’altra, va avanti da quando è nato il commercio, migliaia di anni fa. Ciò che fa di questi piazzisti la novità del decennio – così almeno scrivono gli autori – è il fatto che siano nati all’interno del fenomeno più generale delle sviluppo dei social network. L’influencer è una creatura della folla, si potrebbe dire. E come tale influenza la folla stessa lucrandoci.

In sé non è certo una novità. Il mondo è pieno di star del cinema che aprono ristoranti o negozi di intimo, associando il loro nome, ossia il marchio, a qualunque oggetto capace di essere venduto. In tal senso l’influencer è solo l’ultimo arrivato di un collaudato sistema di economia delle celebrità che va avanti massicciamente da oltre un secolo – se ne vedevano le avvisaglie già nel secolo XIX – ma che ha conosciuto il suo sviluppo più drammatico a partire dal secondo dopoguerra. Di questo ne riparleremo, magari altrove, visto che la storia è molto istruttiva.

Qui limitiamoci agli ultimi arrivati. I dati riportati nel paper raccontano di un mercato americano generato da questi soggetti cresciuto da 1,7 miliardi nel 2016 a 9,7 nel 2020, con la stima che abbia raggiunto i 13,8 nel 2021. In pratica si è quasi decuplicato in poco più di un lustro, replicando in sostanza lo sviluppo del mezzo – reti, tecnologie e software sociali.

Si calcola, ad esempio, che in Cina nel 2019 fossero operative 6.500 aziende collegate in qualche modo al mercato degli influencer, con una quota di mercato di questi industrie superiore ai 500 miliardi di yuan nel 2021, che si prevede arriveranno a 700 entro il 2024.

In questo mare magnum, per il quale le restrizioni Covid hanno funzionato come esemplare brodo di coltura, nuotano varie specie di nuovi soggetti economici: i creatori di contenuti, le celebrità e gli idoli, o i costruttori di opinione (Key opinion leader, KOL). Tutti hanno in comune il fatto di gestire una base di fedeli, attratti dal loro carisma, dalla loro saggezza o dalla loro personalità, o – diciamo noi – semplicemente dal fatto che sono celebri, e la circostanza che guadagnano dai loro consigli per gli acquisti, come si diceva una volta, potendo contare sulla compiacenza delle aziende produttrici che in loro hanno trovato un canale innovativo di pubblicità.

Ciò malgrado “l’organizzazione industriale dell’economia degli influencer è ancora poco compresa”, scrivono gli autori del paper. “In che modo lo sviluppo tecnologico influenza il rapporto fra influencer e produttori? In che modo gli influencer modellano la differenziazione e il prezzo dei prodotti? Come vengono abbinati influencer e proprietari di marchi e come regolare il processo?

Ecco alcune delle domande alle quali il paper si propone di rispondere, sviluppando un modello basato sula teoria dei giochi che sicuramente appassionerà gli amanti del genere. In questo modello i giocatori sono sostanzialmente due: i produttori e gli influencer. C’è anche il pubblico, ovviamente, che però incarna solo la sua consueta caratteristica di pubblico pagante. La preda. Il premio del vincitore.

Non serve adesso qui dilungarsi sui dettagli. Basti sapere che la vita degli influencer non è tutta rose e fiori. Anche’essi devono vedersela con andamenti di reddito non monotoni, per usare un linguaggio matematico. Detto diversamente: sono soggetti ad alti e bassi: devono guadagnarsi di che vivere in questa lotta fra produttori avari e consumatori volatili. Il che ce li rende simili, a noi che non siamo celebri e tanto meno capaci di influenzare alcunché. Gli influencer, come tutti noi, devono guadagnarsi la giornata. E se è vero che possono raggiungere livelli elevati di esposizione – che significa reddito – è vero altresì che questo non li salva dai rovesci della fortuna.

Tutto questo ci ricorda che qualunque sia l’innovazione che l’economia propone, quando si tratta di articolare il mercato, rimangono sempre valide alcune leggi auree. Fra questo vale la pena ricordare che la soddisfazione di un consumatore deriva innanzitutto dalle sue scelte di acquisto e che quindi occorre ragionare sulla struttura alla base del suo processo decisionale. Rendere efficiente quest’ultimo, aiuta a raggiungere il primo obiettivo.

Da qui deriva che un’economia che si basa sul principio dell’identificazione – con un influencer o una qualunque celebrità – non lavora in questa direzione. Lavora per massificare le scelte e quindi per massimizzare la funzione di utilità del produttore. Se in consumatori capissero questo, non dico che vivremmo in un mondo migliore. Ma sicuramente più avveduto.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Se disinflazionando…

Dunque, dicono gli esperti della Bis, l’inflazione la rivedremo alla fine del 2024 a livelli sostenibili – quindi vicino all’ormai mitico 2 per cento – se i salari cresceranno ma non abbastanza da recuperare il potere d’acquisto perduto in questo triennio; se le aziende accetteranno di veder diminuire i loro margini di profitto; se le aspettative rimarranno ancorate – a questo servono i rialzi dei tassi -; se i prezzi alle importazioni, specie nell’eurozona, rimangono moderati; se la produttività torna a salire; se le previsioni sono giuste. E ovviamente – aggiungiamo noi – se nel frattempo non succede qualcos’altro. Diceva il saggio: se mio nonno aveva tre palle…

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Se inflazionando…

Adesso tocca ai profitti, e diventa una notizia. Ma prima è toccato ai salari e prima ancora alle tasse del governo. Tutti insieme, appassionatamente, hanno contribuito chi più chi meno, chi prima chi dopo, all’accelerazione dell’inflazione. E sarebbe strano il contrario. L’inflazione, quando arriva, colpisce, e quindi interessa, tutti. I lavoratori chiedono aumenti, le imprese aggiustano i prezzi. E nel caso del 2022, il governo è tornato a farsi pagare alcune tasse o, semplicemente, ha smesso di mitigarle. Nell’ultimo periodo l’inflazione da profitti si è fatta sentire più delle altre, e questo ha dato la stura a divertenti polemiche sull’avidità degli industriali capitalisti. La verità è molto più semplice: siamo tutti nella stessa barca. E quella barca costa sempre di più.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il beneficio dell’inflazione sui conti pubblici è già finito

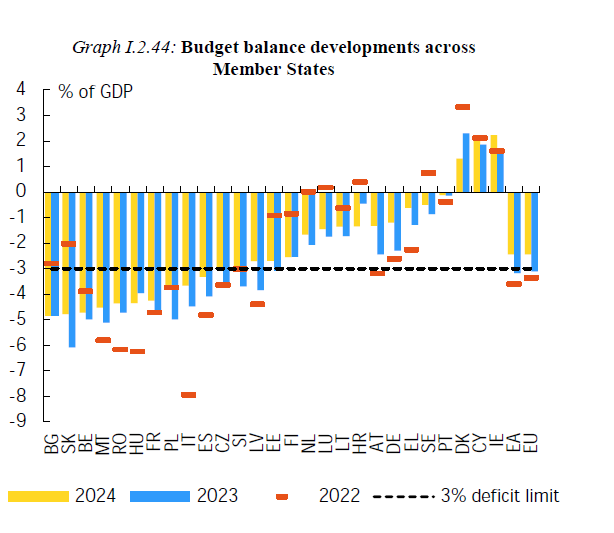

Volendo semplificare potremmo dire che la politica fiscale in Europa ha visto tempi peggiori, che ha buone prospettive di miglioramento ma cova comunque terribili complessità. E la prima, la più rilevante, è che l’Ue come soggetto fiscale aggregato esiste solo nella fantasia degli economisti. Nel senso che possiamo calcolare il deficit dell’Ue, come fa la Commissione nelle sue previsioni di primavera. Ma a questo soggetto virtuale non corrisponde un governo. E quindi non esiste una politica fiscale che corrisponda a questo deficit.

Quindi per capire come vadano le cose davvero, nell’Ue, dobbiamo vedere (grafico sopra) lo stato dei singoli paesi. E provare a isolare alcune tendenze comuni, fra le quali vale la pena segnalarne giusto alcune, che serviranno a dare un’idea del momento complesso che stiamo vivendo.

La prima è quella del riassorbimento del deficit. E sarebbe stato strano il contrario, viene da dire. Cresciuto a livelli storici – il 6,7 per cento del pil nel 2020 per l’intera area – è diminuito al 4,8 per cento nel 2021 e al 3,4 per cento nel 2022 grazie al ritorno della crescita e alla cessazione di alcune politiche discrezionali – tipicamente i sussidi – che lo avevano alimentato. Sussidi erogati sia per la pandemia che per i rincari energetici, oltre che far fronte alle spese per l’assistenza ai profughi ucraini, quotata nello 0,1 per cento del pil.

La normalizzazione dei vari fronti – solo per i sussidi energetici è stato speso l’1,2 per cento del pil Ue – consente adesso ai governi di riportare la politica fiscale a un livello più sostenibile, diminuendo il costo delle politiche discrezionali, potendo anche contare sull’inversione del contributo della componente ciclica. E questa è un’altra tendenza comune ai vari paesi dell’area.

Questa seconda tendenza ne incorpora un’altra visibile dal grafico sopra: il contributo della spesa per interessi sul deficit, cresciuto notevolmente nel 2022, a causa delle restrizioni di politica monetaria, e che permane anche nel biennio successivo, anche se marginalmente.

Questa evidenza ci conduce a una quarta tendenza comune: il contributo dell’inflazione al “prosciugamento” del debito. L’erosione del debito reale ha prodotto qualche effetto l’anno scorso, scrive l’Ue, ma tale beneficio in pratica è già stato vanificato. “Dato il suo impatto ritardato sulla spesa pubblica – scrive l’Ue -, l’elevata inflazione ha sostenuto la riduzione del rapporto spesa/PIL nel 2022, ma un’inversione di questo impatto è prevista nel 2023 e nel 2024 a causa dell’indicizzazione all’inflazione dell’anno precedente di grandi voci di spesa come pensioni e altri benefici sociali, nonché dei salari del pubblico impiego e dei prezzi per i nuovi appalti pubblici”.

Se a ciò aggiungiamo che i tassi sono attesi ancora in rialzo e l’inflazione (si spera) al ribasso, il carovita, semmai, aggiunge ulteriori complessità alla sostenibilità fiscale dei governi. Insomma, le spese sono previste in crescita assai più degli incassi.

Ultima tendenza comune che vale la pena ricordare è quella dell’andamento crescente degli investimenti pubblici, grazie soprattutto ai fondi europei della Recovery and Resilience Facility (RRS). Il nostro paese si segnala fra i maggiori fruitori di questi fondi. Ma bisogna vedere se la pratica seguirà la teoria.

In aggregato, l’Ue dovrebbe portare al 3,4 per cento del pil entro il 2024 il livello dei suoi investimenti pubblici e per il nostro paese, che stava nella parte bassa della classifica nel 2019, sarebbe un ottimo risultato. Ma il condizionale, come si dice, è d’obbligo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il commercio Ue rivede l’attivo, ma dovremmo puntare sui servizi

La normalizzazione dei prezzi energetici, che ormai non sono più i driver del processo inflazionistico, agendo sulle ragioni di scambio, ha favorito un notevole recupero degli attivi commerciali europei che si può dire siano usciti da un biennio orribile.

Vuoi per le restrizioni, vuoi per l’aumento esuberante dei costi di importazione, non compensato dall’aumento dei prezzi di esportazione, la bilancia commerciale Ue ha subito pesanti perdite. Il commercio extra Ue, infatti, ha segnato un deficit di oltre 430 miliardi l’anno scorso, un livello record, come ci ricordano le ultime previsioni di primavera dell’Ue.

Per un’economia aperta come quella europea, che in pratica ricava molta della sua ricchezza dal commercio estero, è stato sicuramente uno shock, che ha avuto notevoli ripercussioni sul conto corrente, che com’è noto registra i valori degli scambi con l’estero. Per la prima volta nella sua storia recente, l’Ue è andata vicina a un deficit, risparmiato solo grazie al conto dei servizi, che è rimasto attivo.

La gelata dei prezzi energetici ha attivato adesso un processo virtuoso, riducendo il costo dei beni importati, che sono scesi più rapidamente (circa il doppio) dei prezzi dei beni esportati. Il miglioramento delle ragioni di scambio che ne è derivato lascia prevedere un robusto attivo di bilancia commerciale che, sommandosi a quello dei servizi, riporta il conto corrente a livelli più vicino alle medie storiche.

Gli economisti Ue sottolineano che “il commercio di servizi è rimasto forte nel 2022 ed è previsto rimanga stabile nel prossimo biennio, con il turismo che continua ad essere un notevole fattore che contribuisce alla ripresa economica”. Il che dovrebbe suggerirci qualcosa, circa le nostre autentiche vocazioni. Che non sono solo quella del turismo, ovviamente.

I servizi sono una realtà complessa, che spesso implicano grande capacità di generare valore aggiunto – si pensi ai servizi professionali – e di esprimere notevole produttività.

Il fatto che questo settore abbia retto meglio di altri alla crisi è una interessante indicazione su cui riflettere. Perché magari è più facile vendere un’automobile che un software. Però quest’ultimo regge meglio le crisi. Dovremmo ricordarcelo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

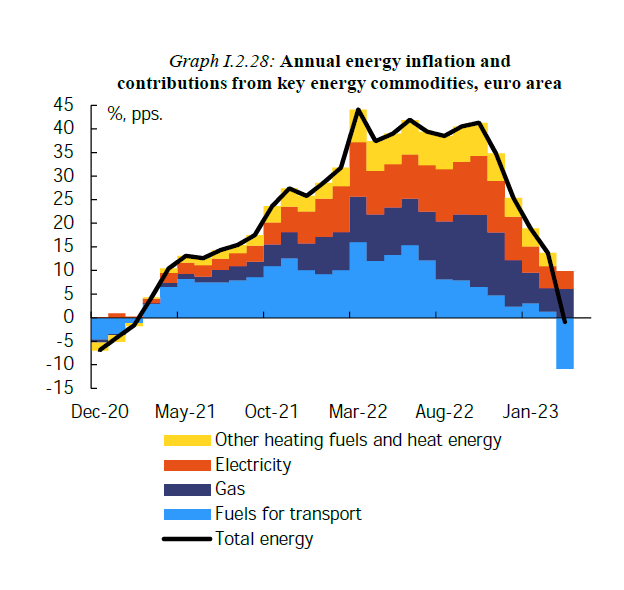

L’inflazione europea non dipende più dall’energia

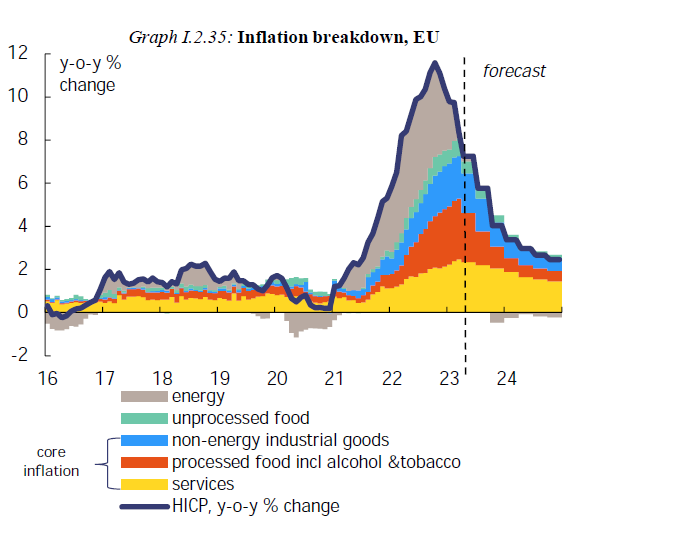

La buona notizia, che leggo nelle previsioni primaverili dell’Ue, è che l’inflazione, che sta devastando il nostro potere d’acquisto, non dipende più dai fattori energetici, per mesi considerati i responsabili dell’impennata dei prezzi. Come si può osservare dal grafico sopra, il contributo dei prodotti energetici al rincaro si è praticamente azzerato.

La buona notizia, però, ne porta con sé una brutta: “I beni core – quelli primari potremmo dire – e i servizi hanno rimpiazzato l’energia come driver primari dell’inflazione”, scrivono gli economisti della Ue. Fatto poco confortante perché implica che ormai il contagio si è esteso a tutta la struttura dei prezzi, e questo non giova certo alla formazione di aspettative coerenti con i target di banca centrale.

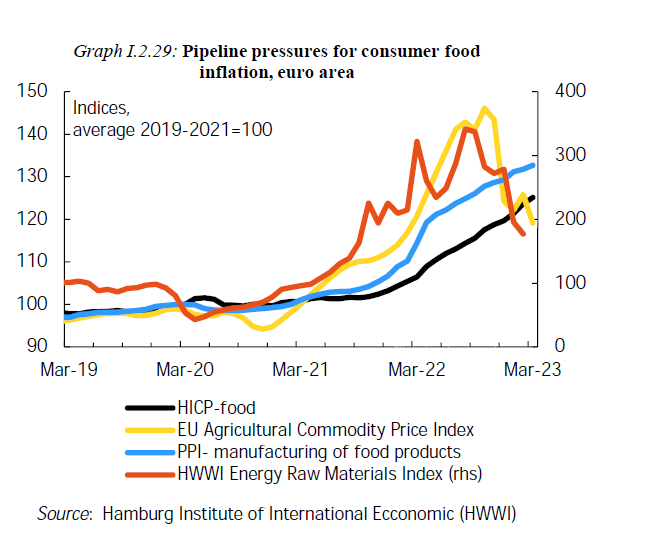

Notizia pessima anche perché a subire un notevole danno sono stati i prezzi dei beni alimentari, aumentati sia come beni freschi che come beni lavorati.

Quest’altro grafico misura l’andamento dell’indice degli alimenti, che “nel primo quarto del 2023 hanno subito un accelerazione del 15,5%”, un livello considerato storico. In effetti avevo avuto il sospetto, notando aumenti del 30-40 per cento in pochi mesi nelle solite cose che compro al supermercato, che stavo facendo la storia.

Mezza buona notizia arriva dalla constatazione che l’inflazione sui beni industriali non energetici potrebbe aver raggiunto il picco, sia per i beni durevoli che quelli semi durevoli, anche grazie all’allentarsi delle strozzature sulle catene di fornitura.

Mezza buona notizia che però non compensa l’altra brutta. Ossia che “l’inflazione dei servizi rimane alta”. E praticamente non risparmia quasi nessuna categoria di servizi.

L’ultima mezza buona notizia è che “il picco nell’inflazione core (ossia senza energia e beni freschi, ndr), potrebbe essere vicino”. Mezza buona e mezza brutta notizia perché innanzitutto “potrebbe”, e poi perché non siamo ancora arrivati al picco. E poiché l’inflazione core è la stella polare della banca centrale, è facile prevedere che ci saranno nuovi rincari dei tassi, con tutte le gioie che questo comporta.

Non serve essere banchieri centrali per capire che le cose non stanno andando bene. Gli spiragli di miglioramento sul versante energetico rischiano di essere vanificati dal peggioramento delle aspettative, cui serve poco sapere che le proiezioni vedono un tasso ancora superiore al 2 per cento fino a dopo tutto il 2024.

Anzi, la previsione di inflazione elevata conferma in ognuno di noi la sensazione che dobbiamo stringere la cinghia, se siamo a reddito fisso, o che possiamo/dobbiamo alzare i prezzi se in qualche modo riusciamo a determinarli. Ed ecco quindi il mind set di industria e fornitori di servizi, adeguarsi all’idea di nuovi rincari.

Come uscirne? La Banca centrale può solo agitare la sua manovra dei tassi e sperare, come ha pure detto, che faccia effetto nei prossimi trimestri. Pure se le speranze si avverassero, è chiaro che i rincari non verranno mai più riassorbiti. Il meglio che ci possa capitare è che il prezzi si fermino – o per meglio dire rallentino – a un livello simile a quello attuale.

Chi campa di speranza muore disperato, dice il proverbio. Nel nostro caso, più modestamente, compra disperato.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. L’incubo americano

Il fatto, nudo e crudo, documentato da un inquietante paper del Nber – The re-emerging suicide crisi in the U.S. – è che nell’ultimo ventennio il tasso di suicidi negli Stati Uniti è aumentato quasi del 40 per cento, arrivando a oltre 14 per 100 mila abitanti. Un’enormità per spiegare la quale gli autori della ricerca hanno scomodato qualsiasi possibile causa, partendo ovviamente dalla crisi economica fino all’avvento di internet, passando per l’abuso di oppiacei e l’ampia disponibilità di armi, dovendo tuttavia constatare che questi avvenimenti comuni in gran parte dei paesi avanzati, dove però i tassi di suicidio sono diminuiti. Rimane perciò – terribile – la domanda: perché così tanti americani – e in gran parte giovani – si uccidono? La risposta è: non è chiaro. Dobbiamo perciò limitarci ai fatti. Negli anni ’50 del XX secolo, quando era di moda il sogno americano, il numero dei suicidi scendeva, toccando, nel 1958 il minimo di 9,8 per 100 mila abitanti. Poi il sogno è finito, evidentemente. E’ diventato un incubo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.