Categoria: Annali

Cronicario: Il talento di Mister T: svaluta il dollaro e il commercio Usa peggiora

Proverbio del 26 gennaio Nella stagione cattiva le acque scorrono all’indietro

Numero del giorno: 14 Contrazione % del pil in Venezuela nel 2017 secondo il Fmi

Ora che pendiamo tutti dalle labbra di Mister Trump, davosiani e semplici umani, che ha regalato un bellissimo discorso ai magnati e ai loro derivati assiepati nel vertice innevato svizzero, mi accorgo che nelle mie orecchie risuonano espressioni antiche che danno la cifra della portata veramente innovativa del neo Presidente Usa. Parole nuove come protezionismo, dazi, svalutazione competitiva, guerra valutaria.

La cosa è talmente seria (si fa per dire) che stamattina persino un pezzo grosso della Bce, Benoit Coeuré, ha lamentato (dopo Draghi ieri) che “i recenti commenti sui cambi non sono stati utili”. Si riferiva al delfino di Trump, il segretario del Tesoro Usa Steve Mnuchin, che sempre a Davos aveva osservato di non spiacersi troppo dell’indebolimento del dollaro. Apriti cielo Sempre Couré, oggi: “In questo momento una guerra valutaria è l’ultima cosa di cui abbiamo bisogno”.

Riapriti cielo. Ai pennaioli non è parso vero poter contare su una bella lite euroamericana per rinfrescare le cronache davosiane, quest’anno più insipide del solito. Prima il dazio sulle lavatrici. Poi la svalutazione competitiva. Infine la guerra valutaria…

Pregustando la narrazione cinematografica della nuova guerra dei mondi, sdraiati sulla poltrona del luogo comune, i nostri illuminati osservatori hanno dimenticato di far caso alla fastidiosa realtà che, come al solito, appare dove non te l’aspetti, come quel diavolo dispettoso che è. E così, mentre volenterosi contabili notavano la straordinaria svalutazione del dollaro rispetto all’euro da quando Mister T è in carica – un bel 15% abbondante – e vi faccio grazie di quella verso il resto del mondo, la bilancia commerciale Usa esibiva inosservata il peggioramento più vistoso degli ultimi anni, sempre dall’arrivo di Trump.

Queste meraviglioso risultato – la svalutazione che peggiora il saldo commerciale anziché migliorarlo – che fa strame di un paio di secoli di teoria del commercio internazionale, stupirà solo coloro ai quali è sfuggito lo straordinario talento di Mister T. Capovolgere ciò che sembra per realizzare ciò che è.

Perciò mi chiedo davvero quale sarà l’esito dell’America First, che Trump ha ripetuto ai davosiani e anzi invitandoli a far lo stesso a ognuno a casa loro. Sta a vedere che il neoegoismo predicato da mister T farà degli Usa il paese più altruista al mondo. A sua insaputa.

A lunedì.

Cartolina: Il razzismo del denaro

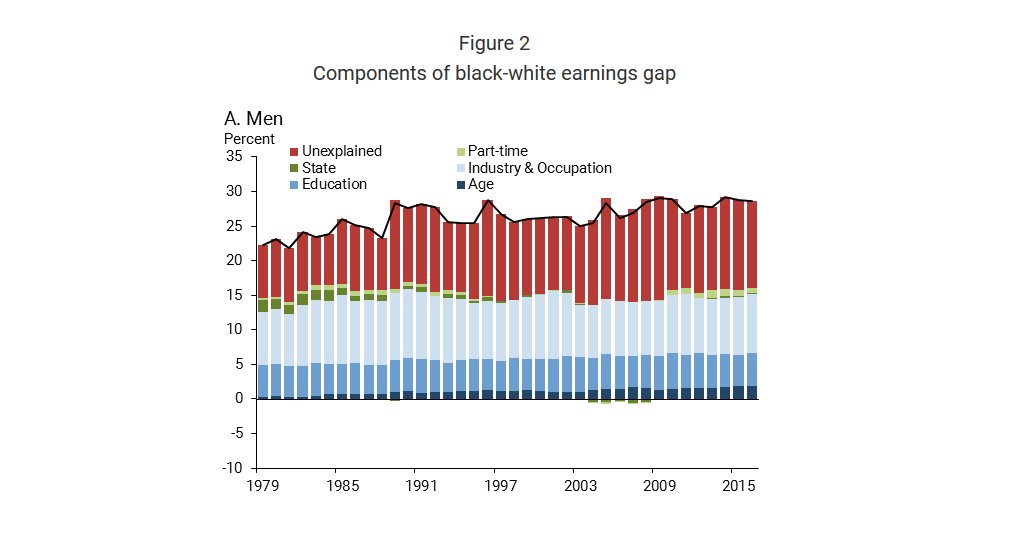

Il razzismo è esecrabile certo, e chi parla di razze è quantomeno un nostalgico con pochi fondamenti nella realtà, come ricorda a ogni pie’ sospinto il bon ton della conversazione pubblica. Perciò è sempre più misteriosa la ragione per la quale, negli Stati Uniti, esista un notevole gap fra le paghe orarie dei lavoratori bianchi e quelle dei lavoratori di colore. Gli economisti della Fed di San Francisco ci hanno messo le migliori intenzioni per spiegare questa differenza, che per i lavoratori maschi pesa circa cinque dollari, sulla paga oraria media reale, e prosegue almeno dal 1979. In sostanza, le retribuzioni per i neri sono un quarto più basse di quelle dei bianchi. Gli osservatori hanno scomodato tutte le spiegazioni che offre l’economia: le differenze territoriali, quelle di istruzione, la diversa quota di lavori part time e persino l’età o l’industria di riferimento. Ma ciò che hanno osservato con sconcerto è stata la crescita costante nel tempo dell’istogramma rosso, quello che bolla come unexplained – senza spiegazione – tale differenza e che ormai pesa una buona parte di questo gap. Inspiegabile, visto che le razze non esistono e nessuno oggi si può sospettare di praticare il razzismo. Nessuno a parte il denaro.

Cronicario: Fermi tutti, arriva il terrore di Davos

Proverbio del 25 gennaio Due buoni oratori non valgono un buon ascoltatore

Numero del giorno: 6,2 Avanzo commercio extra Ue Italia in miliardi a dicembre

E’ partito e non vedo l’ora che arrivi lassù, in mezzo ai davosiani, che già il suo segretario del Tesoro ha mandato in panico ieri dicendo che il dollaro basso fa bene alla bilancia commerciale Usa. La qualcosa ha provocato un’eurezione ancora più potente di quella che ha suscitato Angela, che si scrive Anghela, il giorno delle nozze con l’Spd.

E partito perciò, e arriva presto. Ma prima che gli sequestrassero lo smartphone come si fa coi figli minorenni in volo, è riuscito a twittare ancora.

Si racconta di scene di panico in alta quota. Pare che le bianchissime nevi di Davos siano arrossite di vergogna, sciogliendosi persino per l’emozione. Anche perché nel frattempo le agenzie di stampa battevano delle perle come questa: “Trump vuole 25 miliardi di dollari per costruire muro Messico”. Anche se la mia preferita è questa: “Trump, piano per infrastrutture da 1700 miliardi dollari. Cifra piu’ alta di quella indicata finora”. Mi spiego meglio. All’epoca della campagna elettorale Trump aveva terremotato il mercato dei metalli (per non parlare del resto) spiegando che avrebbe messo sul tappeto un piano da 1.000 miliardi per le infrastrutture, generando appetiti pantagruelici fra i vari contractor. Oggi specifica che non saranno mille, ma 1.700. Caso più unico che raro di promessa non mantenuta al rialzo. Capirete che stress, per i nostri politici in campagna elettorale, doversi confrontare con un gigante del cazzeggio di tal fatta.

Conoscendoli, ci riusciranno di sicuro. Ma senza i soldi dello zio Sam sarà difficile andare oltre il cazzeggio puro e semplice. Intanto che aspettiamo l’arrivo di Mister T fra i davosiani, razza di sospetta provenienza aliena, non possiamo non notare che i cinesi hanno reagito molto signorilmente ai dazi usati contro i loro pannelli solari, sottolineando che la cooperazione è la direzione corretta nelle relazioni commerciali sino americane. Talmente dialogante, questa affermazione, che il segretario al commercio Wilbur Ross ha risposto al suo omologo cinese che gli Usa non vogliono una guerra commerciale ma solo riequilibrare i rapporti con gli asiatici respingendo il protezionismo cinese. Magari con quello Usa.

Capirete che di fronte a questo spettacolo il resto del Cronicario impallidisca. Dovrei raccontarvi della pallida Bce che tiene fermi i tassi e dice le stesse cose che ripete da settimane sul futuro del QE, magari credendoci pure mentre l’euro supera 1,25 sul dollaro come è successo poco fa? Figuriamoci. Oppure dovrei parlarvi del petrolio che ha superato i 7o dollari per il Brent? Tutta roba noiosa rispetto al Grande Cabarettista statunitense che peraltro, ci dice il nostro amato Supermario, ha suscitato alcuni timori in seno al consiglio direttivo Bce per le politiche della sua amministrazione. Però una cosa ve la voglio raccontare prima di salutarvi. Una bella statistica della Bis ci fa vedere una cosa molto interessante.

I crediti (o debiti se preferite) denominati in dollari fuori dagli Usa sono arrivati a 11 trilioni nel terzo trimestre 2017. La liquidità in valuta estera è sempre più abbondante là fuori e molti debitori hanno scelto il dollaro per nominare le proprie obbligazioni. Cosa succede a questi titoli quando il dollaro cala (per la gioia del segretario del Tesoro Usa)? Se foste creditori di questi debitori lo sapreste già.

A domani.

Perché all’Italia serve una strategia per esportare più servizi

Siamo in campagna elettorale, mi dico, e le cronache dimostrano con quanta facilità i nostri politici promettano le cose più fantasiose per accaparrarsi un voto, salvo poi dimenticarsene subito dopo. E poiché promettere è gratis, mi aspetterei di trovare uno qualunque di costoro almanaccare le folle con un giuramento solenne: venderemo più servizi e così facendo miglioreremo non solo la nostra posizione estera, ma anche la nostra produttività. Troppo complicato? Ok, proviamo così: dobbiamo migliorare i nostri servizi per avere un’economia più moderna e maggior benessere.

Purtroppo di tale argomento non trovo traccia nel nostro dibattito elettorale, che ha poche idee ma confuse su roba tipo flat tax, euro, pensioni, e altre amenità ma si guarda bene dall’osservare la realtà aldilà dei (presunti) desideri di chi vota. Un vero peccato perché la realtà offre tantissime occasioni di riflessione che purtroppo molto difficilmente riescono a guadagnarsi la ribalta della pubblica attenzione, completamente invasa dalle notizie futili. Come accade alla moneta, l’informazione cattiva scaccia quella buona.

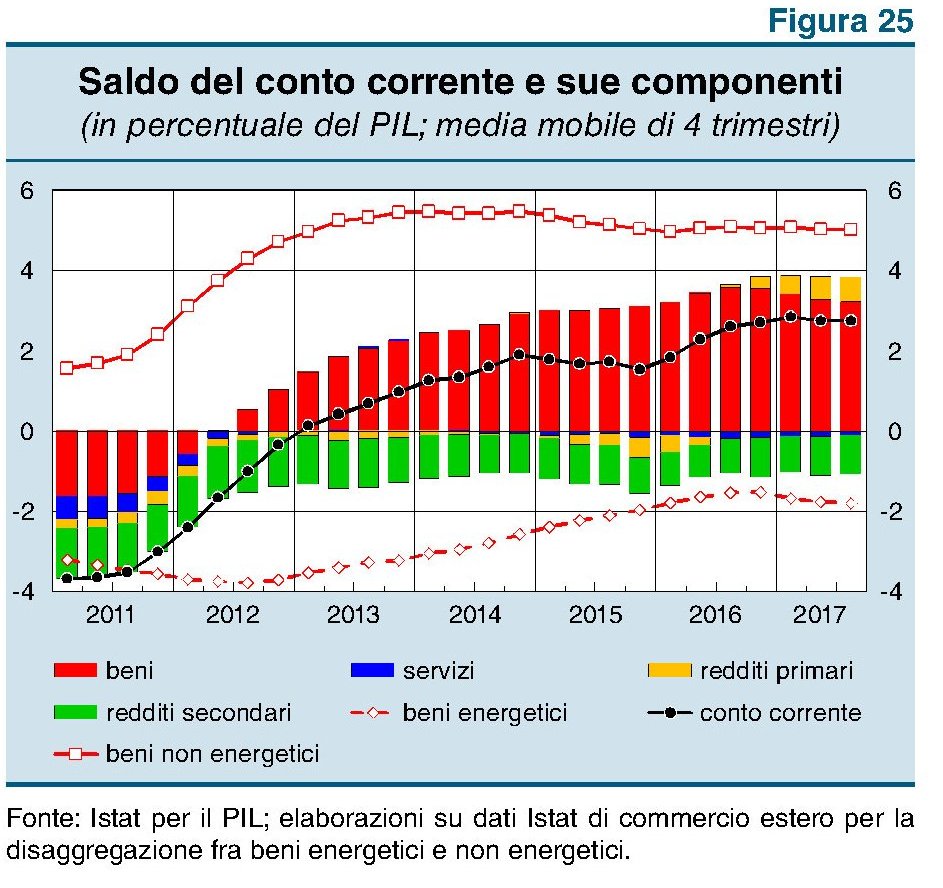

Vale la pena tuttavia fare un tentativo assolutamente inattuale come in fondo è tutto questo blog. E per l’occasione decido di servirmi di un grafico pubblicato sull’ultimo bollettino economico di Bankitalia che contiene numerosissimi spunti di analisi.

Come si può osservare il saldo del conto corrente (linea nera) si è stabilizzato a poco meno del 3% sul pil da circa un anno. A questa stabilizzazione ha contribuito il saldo dei redditi primari, cresciuto nel corso del 2017, che ha compensato la diminuzione del saldo delle merci. Su quest’ultimo ha sicuramente pesato l’aumento della nostra bolletta energetica (linea rossa tratteggiata con i rombi) che come si può osservare si avvia a pesare il 2% del pil e peggiora da fine 2016, quando l’Opec e la Russia hanno inaugurato la politica dei tagli. Col petrolio ai livelli attuali non c’è da aspettarsi miglioramenti. Noterete che nel 2012 questa bolletta pesava il 4% del pil e se guardate alle quotazioni potete anche farvi un’idea di che livello di prezzi serve per arrivare grossomodo a questo risultato.

Pure ammettendo che il prezzo del petrolio rimanga ai livelli attuali, per mantenere il nostro livello attuale di saldo corrente, il cui attivo ci garantisce una importante stabilità finanziaria, dobbiamo continuare a esportare come stiamo facendo, e possibilmente anche meglio, sperare che i cambiamenti annunciati di politica monetaria impattino poco sui nostri investimenti esteri, dai quali dipendono i redditi primari, e soprattutto dovremmo provare a invertire alcune partite storiche sulle quali siamo ancora deficitari (lo eravamo anche sui redditi primari). La candidata naturale a questa inversione è quella dei servizi, visto che è improbabile cambiare segno a quella dei redditi secondari, dove si racchiudono ad esempio le rimesse degli immigrati.

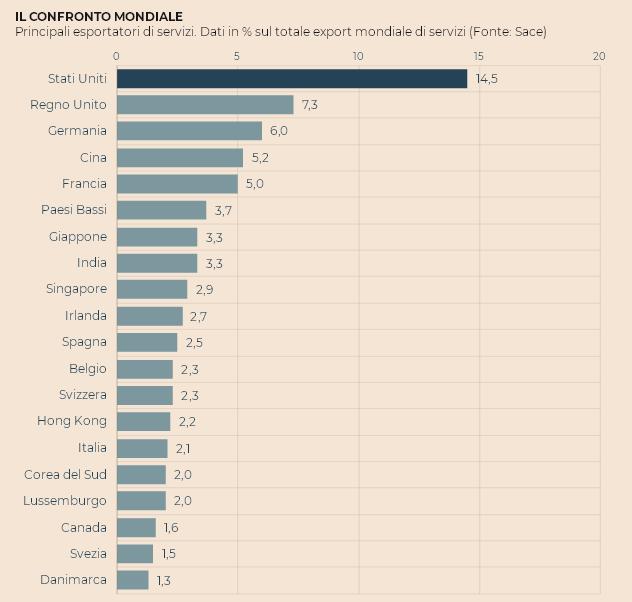

L’economia dei servizi, peraltro, è quella dove si concentrano possibilità e aspettative di crescita. In un articolo pubblicato alcuni mesi fa trovo un grafico che rappresenta bene la situazione del nostro paese nel confronto internazionale.

Come si può osservare il nostro export di servizi pesa poco più del 2% del totale globale e non basta neanche a evitarci una posizione deficitaria. In sostanza mentre siamo i decimi esportatori al mondo di bene, non riusciamo a superare il quindicesimo posto in quella dei servizi che pesano circa il 18% del nostro export complessivo a fronte di una media internazionale del 23. Le prospettive, secondo Sace, sono tuttavia in miglioramento. L’istituto stima una crescita annua dell’export di servizi al 4,3% a fronte del 4% per i beni da qui al 2020. Dal 2019 il valore dell’export dei servizi, attualmente intorno ai 95 miliardi, dovrebbe superare i 100. Ma certo sarebbe interessante capire se oltre a questi andamenti “prevedibili” fosse possibile imprimere una spinta a un settore che si dimostra sempre più vitale nelle economie moderne. Peraltro sembra che abbiamo anche le carte in regola per provarci. Basti considerare che circa il 40% dei nostri attuali introiti sui servizi deriva dal turismo.

Tuttavia è chiaro che occorrerebbe una robusta analisi preliminare, per capire ad esempio dove si collochino i nostri deficit sui servizi – alcuni puntano l’indice sul settore finanziario – e quali potrebbero essere eventuali punti di forza da sviluppare, ricordando che i paesi emergenti, India e Cina in testa, stanno approfittando delle opportunità offerta dallo sviluppo digitale per far salire rapidamente la loro quota di export di servizi sul totale del loro commercio estero. Trattandosi in molti casi di produzioni ad alto valore aggiunto, peraltro, puntare sui servizi farebbe bene alla nostra produttività complessiva e quindi alla crescita.

Ecco, di tutto questo mi piacerebbe si parlasse in campagna elettorale, almeno quando si parla del futuro del paese, invece che dell’ennesima bufala fiscale. Ma temo che dovrò rassegnarmi a parlare da solo.

Cronicario: C’erano un americano, un tedesco, un cinese e un dazio…

Proverbio del 23 gennaio I corvi sono dappertutto ugualmente neri

Numero del giorno: 60.000.000.000 Valore del cibi italiani taroccati a livello globale secondo Coldiretti

C’è questa barzelletta che gira negli Usa dove un americano che si chiama Trump, un cinese, che si chiama Suniva, e un tedesco che si chiama Solarword, fanno combutta per imporre al popolo un bel dazio sui pannelli solari. I tre ci riescono talmente bene che l’associazione Usa dei produttori di pannelli solari, che in teoria dovrebbe essere favorita dalla scelta di protezione, manda a dire a Mister T che a loro questa scelta costerà un pacco di miliardi di investimenti e un ventimila posti di lavoro. Il che non fa ridere, ma dà il senso della barzelletta commerciale del signor America First. La barzelletta diventa serissima quando si scopre che Suniva e Solarword, compagnie che fanno pannelli solari, cinese l’una e tedesca l’altra e praticamente fallite da tempo, pare abbiano detto che i dazi faranno aumentare di almeno 100 mila i posti di lavoro in America.

La barzelletta assume un odore sospetto quando si scopre che insieme a quello sui pannelli, con l’occasione Mister T, ormai declassato a Mister D, ne ha messo un altro anche sulle importazioni di lavatrici, facendo incazzare così dopo i cinesi non proprietari di aziende in Usa anche i coreani del sud. Samsung e LG avevano già impostato investimenti per produrre negli Usa, ma a questo punto chissà. In ogni caso alla lavatrice importata numero 1.200.001 scatterà il balzello al 50%, prima sarà del 20%. I consumatori americani potranno scegliere di non comprare lavatrici estere, ammesso che gli Usa ne producano ancora, oppure risparmiare quelle che hanno lavando meno i panni, che in fondo non è così patriottico. I più robusti potranno tornare alle vecchie abitudini.

In ogni caso la barzelletta deve essere arrivata agli orecchi del primo ministro indiano Modi, che l’ha raccontata ai ricconi seduti a godersi la neve di Davos, nella ricchissima Svizzera, dove in questa stagione si discetta di economia sorseggiando millesimati. Il protezionismo e la tentazione di riportare indietro le lancette dell’orologio sul tema della globalizzazione rappresentano “una minaccia non meno preoccupante del cambiamento climatico e del terrorismo”, ha detto, discorrendo a difesa dell’apertura agli scambi contro la tentazione di “chiudersi in se stessi”. A Davos, dove venerdì è atteso Mister D, Trump in persona, hanno riso tutti. Ma non era una barzelletta.

A domani.

Il sentiero stretto delle banche centrali

Cronicario: La strategia della pensione: smontare a rate la Fornerò

Proverbio del 22 gennaio Quando c’è una meta anche il deserto diventa una strada

Numero del giorno: 7,8 Percentuale debito netto estero sul pil dell’Italia a fine settembre 2017

Una dichiarazione della Cisl trapana la nube febbrosa che m’ottunde da una settimana, più o meno da quanto mi dura l’influenza, riuscendo nel miracolo di far rivivere il Cronicario, almeno lui. Abbandono il sepolcro di fazzolettini usati sul quale giaccio e mi ritrovo qui a raccontarvi come le parole della Cisl abbiano finalmente acceso di luce propria la mia comprensione di uno dei misteri meno gioiosi del nostro tempo: la strategia della pensione che ogni maledetta legge di bilancio i sindacati mandano i piazza, più o meno mediatica, riuscendo a strappare modifiche alla vituperata Fornerò, ossia la famosa legge Fornero in versione futura, in qualunque forma saremo costretti a riviverla non appena inizierà una qualsiasi quaresima.

Ebbene è proprio sullo spread fra la Fornero e la Fornerò che se la gioca la Cisl. Geniale a dire poco, e sicuramente in ottima compagnia. La premessa è che la Fornerò non si può abolire perché “costerebbe 80 miliardi”. Alla faccia di chi ci fa le campagne elettorali contro la Fornerò, problema che la Cisl non si pone nemmeno non avendo necessità di farsi eleggere. Ciò spiega perché possa tranquillamente propagandare la verità. La sua almeno. Perché pure se non deve farsi eleggere, deve comunque convincere qualcuno a comprarsi la sua tessera. E siccome la Fornero non piace a nessuno dei suoi iscritti, o almeno ad una grande maggioranza di loro, la soluzione è trasformare la Fornero di oggi nella Fornerò di domani che somigli talmente poco alla Fornero di oggi da far contenti se non tutti almeno tanti.

E come si fa? Semplice. Ce lo spiega la Cisl: “Alla riforma delle pensioni abbiamo messo mano attraverso un accordo importante che ha ripristinato la possibilità di flessibilità in uscita e ha creato per 15 categorie di uscire senza oneri per i lavoratori oltre i 63 anni. Questo è un pezzo dell’accordo che abbiamo fatto insieme alla 14esima per le pensioni sotto i mille euro e il cumulo gratuito per contributi dei giovani, ma ci sono altre cose altrettanto importanti da gestire, siamo al lavoro per farlo. Sulle pensioni sentiamo tante proposte anche molto costose, ma cambiare la Fornero costerebbe oltre 80 miliardi di euro, noi vogliamo proseguire e migliorare la strada intrapresa finora”. Traduco: per trasformare la Fornero non serve abolirla, basta smontarla un pezzo alla volta. Così gli 80 miliardi di spesa ce li troveremo sul groppone un poco alla volta nel mucchione indistinguibile dei nostri debiti pubblici. Non domani, ma fra vent’anni. Poi ci sarà un’altra Fornerò lacrime e sangue, ma per allora chi vivrà vedrà.

La potenza di questa rivelazione mi lascia a contemplare il vuoto del mio spray nasale, esausto come me. Il Cronicario torna domani.

Forse.

Il buio oltre la ripresa: I subprime a quattro ruote

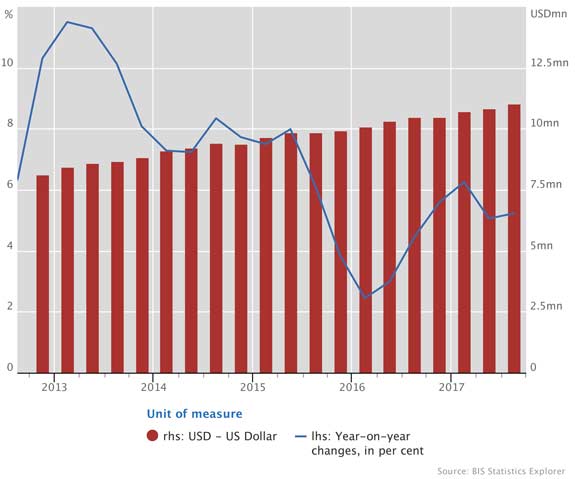

Tornare dove tutto è cominciato, ormai oltre dieci anni fa, e trovare che tutto è ricominciato, come dieci anni fa, è conferma sicura del fatto che tendiamo a dimenticare le lezioni della storia. Tornare negli Usa, da dove la Grande Recessione si è originata, e trovare di nuovo parole dimenticate dalle cronache come subprime, cartolarizzazioni, ABS, e tutta la paccottiglia che ritmò le cronache di allora, potrà suscitare sconforto e preoccupazione, ma di sicuro non fra coloro che conoscono i meccanismi lungo i quali la rinascita dell’economia si è articolata in questi anni. Oltre la ripresa, diligentemente rendicontata dai volenterosi statistici dell’economia e dai policy maker, ci sono ampie zone oscure che crescono all’ombra della disattenzione dell’opinione pubblica. Ne abbiamo già osservata una, adesso scrutiamone un’altra: il boom dei debitori suprime nel settore dei prestiti auto.

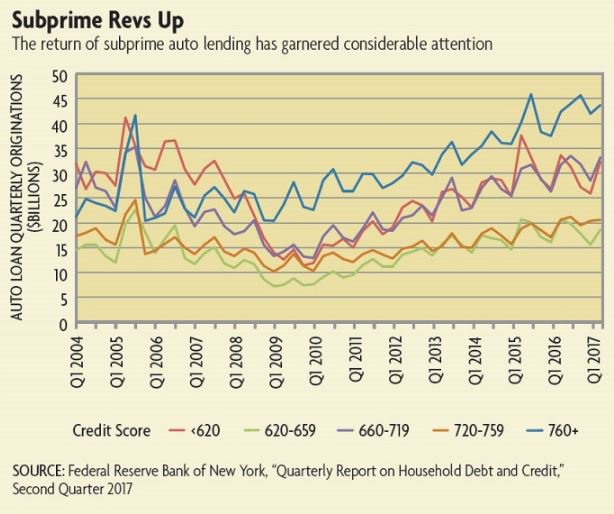

Per apprezzare questo grafico dovete sapere che la linea ocra indica l’ammontare di prestiti concessi a debitori con merito di credito basso, inferiore a 620, i cosiddetti subprime. Un articolo molto informato della Fed di Richmond riporta che tale crescita ripida, che solo di recente è stata vagamente frenata da misura macroprudenziali, ha portato la quota totale di debito per prestiti auto alla somma di 1.200 miliardi, il terzo dopo quello per i mutui (8.700 miliardi) e quello dei prestiti agli studenti (1.300 miliardi). La pendenza della curva dei prestiti ai subprime mostra che il tasso al quale questi prestiti crescono è paragonabile a quello delle altre categorie di debitori, sfiorando quello dei superprime, ossia i prestiti sicuri. Sicuri per modo di dire, ovviamente. Questi ultimi sono addirittura cresciuti in percentuale meno degli altri, ma hanno superato il picco del 2006 già da inizio 2015.

Gran parte di questi andamenti si deve alla forte competizione fra le società finanziarie collegate alle case automobilistiche e quelle indipendenti, che ha finito col proporre credito anche a chi rischia di non poterlo ripagare. Anno 2007, reloaded. Questa evoluzione si percepisce nella sua profondità facendo un po’ di storia. L’invenzione della finanza automobilistica si deve alla Generale Motor e risale al primo dopoguerra. Fra le altre cose la produzione di massa di auto rese necessario disporre di una rete di concessionari capaci di acquistare grandi quantità di prodotto dalla fabbrica e quindi di poterli rivendere agevolmente. Questo in un periodo dove le banche erano ancora molto restie a concedere credito per l’acquisti di automobili a scopo ricreativo, un bene che i risk manager di allora non sapevano ancora valutare. Sicché GM produsse l’innovazione di cui il mercato aveva bisogno: creò una società finanziaria, la General Motors Acceptance Corporation (GMAC) allo scopo di fornire ai suoi concessionari credito sufficiente per comprare le auto dalla casa madre, e potendo contare su rapporti con le banche che le garantivano tutte le risorse finanziarie che le abbisognavano. L’uovo di Colombo: mi indebito per te, visto che posso permettermelo, e poi ti presto i soldi a tasso più elevato e ci guadagno pure. Ovviamente il costo più salato sul prestito lo pagava l’acquirente dell’auto. Vendere un prestito insieme alle quattro ruote aveva persino il vantaggio di poter agire sulla scontistica o sul versante finanziario o su prezzo dell’auto.

Il sistema, come sa chiunque abbia comprato di recente un’automobile, è sostanzialmente lo stesso che funziona oggi. La differenza rispetto ad allora è che nel mercato sono entrati altri soggetti che offrono credito cercando sempre più di attirare clienti, più o meno solvibili, sia per il nuovo che per l’usato. GM vendette la quota di maggioranza della GMAC nel 2006, prima che nel 2008 il governo intervenisse con un investimento da 17 miliardi per tenerla in piedi. E tuttavia il gigante automobilistico Usa è rimasto nel giro della finanza automobilistica, con una nuova compagnia. Nel 2010, fra le altre cose, ha acquistato l’azienda specializzata in subprime AmeriCredit. L’aria è cambiata e nessuno vuole perdersi un buon affare.

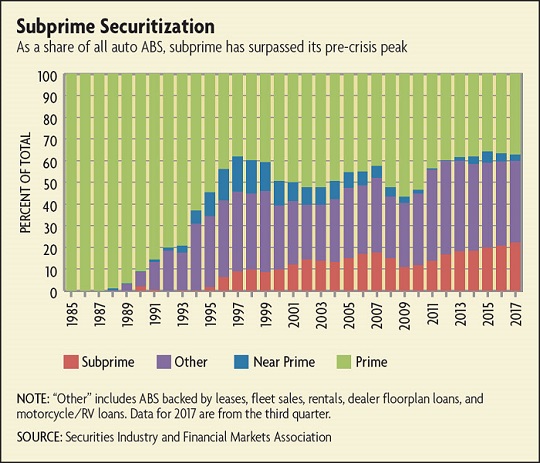

Oggi la Fed ipotizza che i prestiti ai subprime a quattro ruote abbiano raggiunto il picco. Il flusso di prestiti su base trimestrale a questa categoria, infatti, ha rallentato a 30 miliardi nel 2016. E forse a tale rallentamento ha contributo la crescita dal 2,5 al 4,3% del tasso di delinquency sui debitori subprime. Un livello più elevato di quello raggiunto nel 2008, secondo i dati di S&P Global. Il problema è che, proprio come accadeva allora per qualunque categoria di prestiti, si è assistito a una notevole crescita delle cartolarizzazioni dei prestiti per auto, cresciute parecchio fin dal 2000. I dati mostrano che gli asset-backed securities (i famigerati ABS) crebbero fra il 2000 e il 2005 da 70 a 106 miliardi l’anno, portandosi a un totale che crebbe dai 185 ai 280 miliardi di dollari. L’emissione di Abs crollò dopo il 2008, ma dal 2010 in poi questi strumenti sono tornati ad essere molto popolari. Si è passati dal 45 ai 96 miliardi l’anno e oggi gli Abs con auto come sottostante rappresentano il 45% del totale degli ABS emessi.

Il grafico ci consente di osservare come le emissioni di ABS spiccati su debiti subprime abbiano superato di 4,5 punti il picco del 2007, portandosi al 22,5% del totale, e questa è l’ennesima conferma che questo mercato è fonte di potenziale instabilità. Un altro dato vi convincerà: la percentuale di “deep suprime”, debitori da profondo rosso diciamo, sul totale dei prestiti subprime cartolarizzati è passata dal 5% del 2010 al 33% del 2017. Chi ricorda la crisi dei mutui subprime sa bene che all’epoca bastarono alcuni pagamenti saltati per generare il panico.

A qualcuno questi campanelli d’allarme sembrano esagerati. In caso di crisi, ha detto Christopher Killian, managing director and head of the securitization group alla SIFMA, “ci sarebbero perdite, non perdite a cascata”. Sarà, ma la storia (dimenticata) ci insegna un’altra cosa: nessuno può mai sapere con certezza cosa accadrà nel circuito finanziario quando si verifica uno shock, prima che lo shock si sia verificato. E la cronaca ce ne insegna un’altra, raccontata proprio dalla Fed. A marzo 2017 la sussidiaria Usa del banco spagnolo Santander, la Santander Consumer USA, specializzata in finanza automobilistica ha firmato un accordo per pagare 26 milioni di dollari così come previsto dalle autorità del Massachusetts e del Delaware che hanno accusato il colosso bancario sostanzialmente di drogare il mercato e raggirare i poveri debitori. Tanto è vero che ben 19 milioni di questi 26 sono stati versati a circa 2.000 di loro. Molti si sono allarmati, di conseguenza. Ma quello che di più dovrebbe allarmare è un altro grafico diffuso sempre dalla Fed.

Le vendite di veicoli, infatti, sono ben lontane da quelle degli anni d’oro e sono sostanzialmente stagnanti dal 2015, nonostante la crescita dei prestiti subprime. Il cavallo bene poco. Anche quello a motore.

(2/segue)

Cartolina: L’età dell’occupazione

Vivere di più, nel nostro tempo, non vuol dire solo posporre l’ingresso in quella che Sartre chiamava l’età della ragione. Ai giorni nostri la vita più lunga comporta una giovinezza infinita, talché si può arrivare a età un tempo impensabile e accorgersi d’essere ancora molto lontani da quella stabilità, innanzitutto economica, alla quale il progresso ci ha abituati, a tal punto che ci sorprendiamo quando scopriamo come tale stabilità sia divenuta nei fatti una chimera. Viviamo, infelicemente consapevoli, una lunga giovinezza senza però il conforto e i sogni della giovinezza autentica, e tantomeno le sue infinite opportunità. Si entra più tardi nell’età della ragione e ancor più tardi in quella dell’occupazione, di conseguenza, e anzi, come è accaduto in questi anni negli Usa ma anche da noi, succede persino che sono i più attempati gli unici che godono di quel po’ di ripresa che è arrivata dopo il disastro del 2008. Sono i soli che hanno contributo alla crescita dei posti di lavoro, o che di questo aumento si sono giovati, mentre i più giovani, che oggi vengono considerati under 55, sono a saldo zero, o poco più. La lunga giovinezza, che vuol dire lavoro tardivo e pensione sparita, a ben vedere, lo è per natura.

La trappola del debito che paralizza la produttività

Il grande problema della produttività debole che affligge molte economie avanzate spiega perché gli esperti ne discorrano sempre più spesso andando a guardare anche laddove prima si trascurava di vedere, come è accaduto in occasione della conferenza che si è tenuta a Parigi fra il 10 e l’11 gennaio. L’incontro aveva infatti come tema la domanda se la scarsa produttività delle nostre economie possa dipendere anche da questioni finanziarie. Questione che sembra astrusa ma che invece ha importanti implicazioni in termini di policy. Fra gli ospiti c’era Claudio Borio, capo del dipartimento economico e monetario della Banca dei Regolamenti Internazionali che ha presentato uno speech ricco di spunti di riflessione e anche di parecchie informazioni.

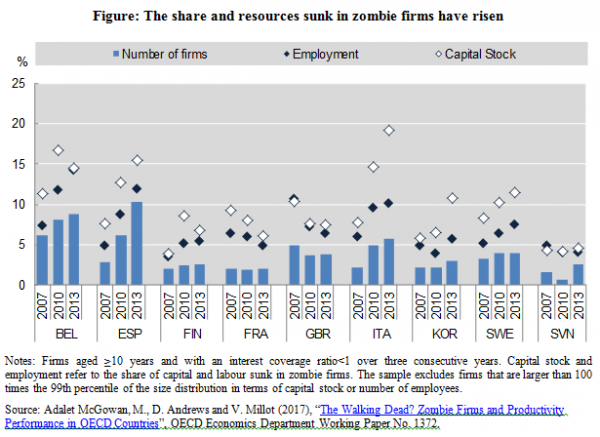

Fra le tante, una in particolare merita un approfondimento perché segnala una situazione ancora poco nota alle cronache che ha un peso rilevante nelle economie, compresa la nostra: la crescita costante delle imprese zombie. Nella definizione Ocse, che ha dedicato al tema un notevole studio pubblicato nel dicembre scorso, si tratta di imprese che hanno almeno dieci anni di vita e i cui profitti non sono sufficienti a coprire il costo degli interessi sui debiti.

La questione che Borio si propone di indagare è se le scelte di politica monetaria di questi ultimi anni, che hanno portato i tassi nominali a livelli mai visti in passato e per così lungo tempo, non abbiano in qualche modo favorito la crescita di questi soggetti. Il perché è facilmente comprensibile. Un costo del denaro ridotto offre alle imprese zombie maggiori probabilità di sopravvivenza rispetto a un ambiente col denaro più costoso. E inoltre può persuadere le banche a portare avanti prestiti verso cattivi debitori a svantaggio di soggetti che ne farebbero un miglior uso. In entrambi i casi il sistema economico ne risente, e quindi la produttività. La domanda, perciò, se esiste una relazione fra il livello dei tassi e l’incidenza delle imprese zombie è tutt’altro che astratta.

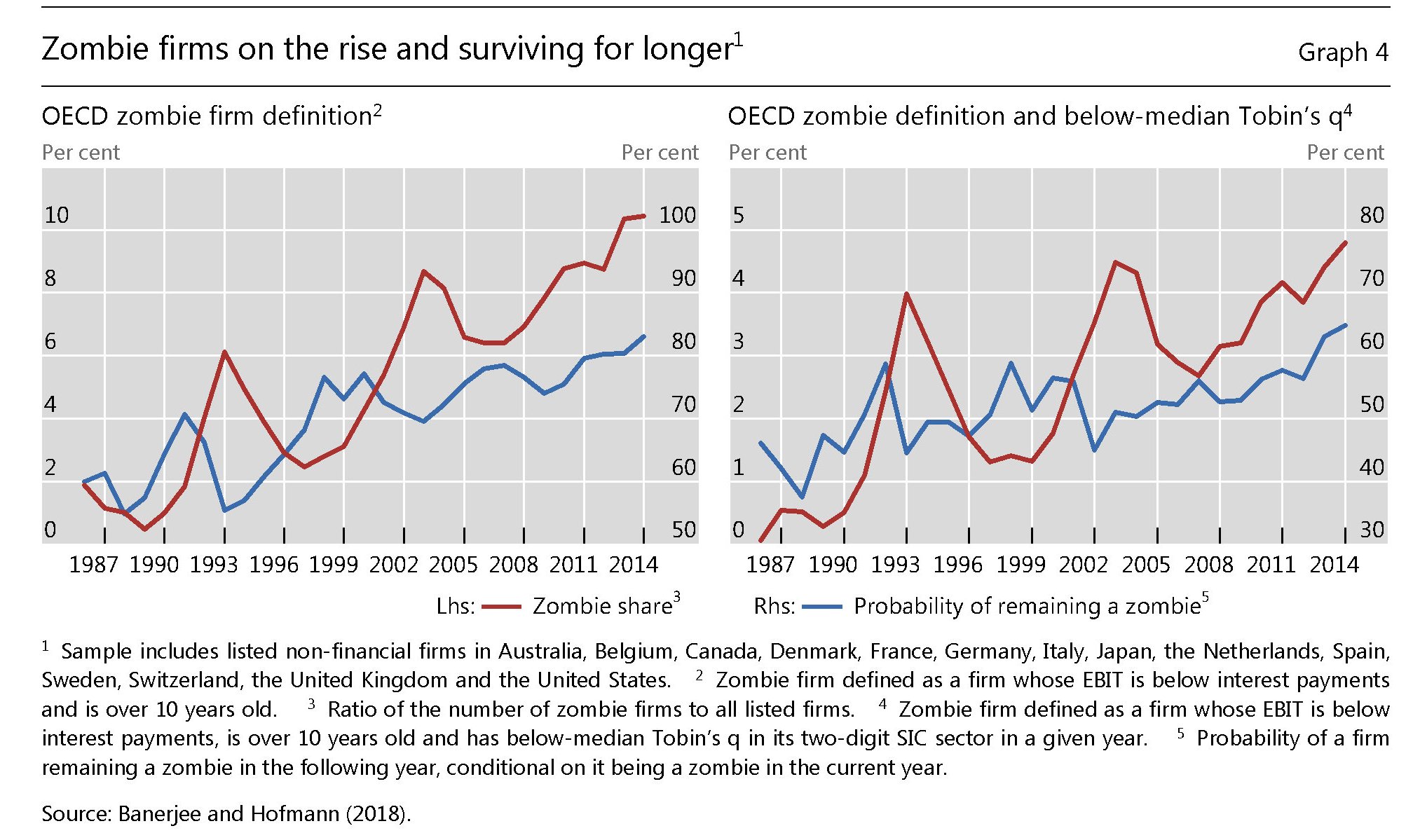

La prima cosa che dobbiamo osservare è come si sia evoluto il fenomeno nel tempo.

Come si può vedere, le imprese zombie sono cresciute notevolmente in percentuale sul totale e al loro crescere ha corrisposto l’aumento della probabilità di proseguire a lungo in questa condizione. “Come mai – si domanda Borio – le imprese zombie sono capaci di sopravvivere più a lungo oggi rispetto agli anni ’80 e ’90?”. Una prima risposta potrebbe essere che “fin dall’inizio degli anni 2000 sembra che queste aziende abbiano ricevuto minor pressioni a ridurre il debito”. Forse anche in ragione del fatto che “nello stesso tempo gli interessi sui loro debiti sono diminuiti notevolmente”. E’ lecito sospettare che ciò sia accaduto proprio grazie al declino dei tassi di interesse nominali, come si può osservare dal grafico successivo, che mostra pure una relazione fra il ribasso dei tassi e l’aumento della durata della non-vita di queste aziende.

“La relazione può essere una pura coincidenza – sottolinea Borio e anche altri fattori, scollegati dal tasso di interesse, possono spiegarla”. E tuttavia la possibilità che ci sia una correlazione fra discesa dei tassi e aumento delle imprese zombie è “intrigante e sorprendente”, almeno per la comunità accademica. Per il momento non ne sappiamo abbastanza. Sappiamo però che l’Ocse ha sottolineato il notevole fardello che queste aziende rappresentano per le economie che devono sostenerle, visto che impiegano parecchie risorse e le rendono “più vulnerabili ad aumenti del tasso di interesse”, generando quella che Borio chiama una trappola del debito. Sappiamo anche un’altra cosa, che Ocse riepiloga con questo grafico, e che ci riguarda direttamente.

Il nostro paese (dati 2013) ha un triste primato relativamente alla quantità di capitale “bloccato” in imprese zombie, oltre che una rilevante quota di manodopera impiegata. Domandarsi cosa sarà di queste aziende quando risaliranno i tassi è pura operazione di buon senso. Cercando di fare anche qualcosa, magari per tempo.