Categoria: Annali

Cronicario: L’IPhone X non ti fa rispondere al telefono, però ti riconosce

Proverbio del 5 febbraio Per innalzare una muraglia devi mettere pietra su pietra

Numero del giorno: 57,7 Indice Pmi servizi Italia a gennaio. Top da giugno 2006

Ora vi dovrei dare una notizia seria ogni tanto, come ad esempio l’offerta incredibile che Broadcom ha messo sul piatto per acquisire Qualcomm, in una delle battaglie più epiche nel mondo misterioso dell’industria dei semiconduttori. Per dire: 121 miliardi di dollari, che sono 82 dollari per azione a fronte dei 70 proposti e rifiutati a novembre, oltre all’accollo di 25 miliardi di debiti che fanno 146 miliardi tondi. Una roba mai vista. Ma d’altronde sia l’acquirente che l’acquisito, ammesso che accetti, sono due giganti del settore e il fatto che queste notizie volino basse nell’attenzione generale è solo la dimostrazione che siamo distratti da ben altro.

Dovrei darvi ‘sta notizia seria ogni tanto, dicevo, specie considerando che Qualcomm è finito davanti al bazooka della cattivissima commissaria europea Margrethe Vestager, che gli ha inflitto una multarella delle sue (997 milioni) per aver pagato suon di miliardi ad Apple per convincerla a comprare i suoi chip a danno di altri. Salvo poi litigare furiosamente con la stessa Apple. Ed è stata l’apparizione di Apple nelle cronache Qualcomm a far naufragare, come i tre quarti delle mie buone intenzioni, l’idea di fare un pezzo serio.

Eppure l’intenzione c’era tutta. Stavo persino leggendo il serissimo Financial Times, giornale notoriamente noioso e cattivissimo a differenza del Cronicario, e improvvisamente mi è apparsa la notizia del giorno: il telefono dell’IPhone X non funziona. No aspettate: non vi sto dicendo che avete speso mille e chissà quanti euri per niente. Avete innanzitutto la soddisfazione che il vostro telefono vi riconosca come un cagnolino. E se questa gioia la dovete pagare col prezzo di qualche telefonata persa perché non vi appare subito la chiamata che volete che sia? D’altronde solo un troglodita usa ancora il telefono quando si può comunicare in silenzio.

Ora questa cosa del telefono farlocco è capitata a qualche centinaio di utenti, che evidentemente non hanno capito che il ritardo nell’arrivo delle chiamate non è un baco ma una funzione del super intelligente IPhone X che individua gli scocciatori prima dell’ignaro ricevente e li silenzia. Apple ha preferito tenere segreta questa informazione, che il Cronicario vi rivela in esclusiva internazionale, e ha liquidato la cosa dicendo che farà approfondimenti. In compenso il grande capo di Apple ha annunciato il migliore trimestre della storia di Apple (il quarto del 2017) con l’IPhone X che “ha superato le nostre attese”. Che non dovevano essere alte se alla fine Cupertino ha venduto 77,3 milioni di IPhone, l’1% in meno rispetto al quarto trimestre 2016. Subito purgata dalla borsa, Apple pensa di rifarsi tirando fuori un altro sistema operativo per gli smartphone, tre nuovi Mac e altre tre IPhone entro il 2018. Così dicono i bene informati. Ormai per meno di tre modelli alla volta Apple neanche si scomoda. Ma la vera svolta di Apple non arriva dall’IPhone: arriva da Mister T.

Con la riforma fiscale Apple ha già fatto sapere che rimpatrierà una quarantina di miliardi dall’estero e creerà un ventimila posti di lavori negli Usa oltre che un nuovo campus. Quindi se il telefono non funziona, pazienza: hanno molto da fare a Cupertino. A proposito di Mister T. Oggi la Bce se è uscita con una delle sue perle secondo la quale la riforma fiscale di Trump, sempre quella, rischia di provocare una corsa al ribasso delle aliquote fiscali internazionali, erodendo le basi imponibili in anche in Europa.

Un modo forbito per dire che Mister T. rischia di provocare una diminuzione delle tasse anche da noi. Fosse vero potrei pure cambiare pettinatura.

A domani.

I tassi bassi? Dipendono anche dal fisco

Un paper molto interessante pubblicato dal NBER, (“Are interest rates really low?”) solleva una questione usualmente poco considerata nei ragionamenti degli esperti sul livello dei tassi di interesse, ossia l’influenza che la politica fiscale ha sul rendimento delle obbligazioni, a cominciare dai titoli di stato. Usualmente siamo abituati a calcolare i rendimenti (yield) depurando il tasso di inflazione dal tasso nominale. O almeno questa è la congettura alla base di gran parte della modellistica che sussume le decisioni di politica monetaria e le analisi dei policy maker. Non si tiene conto, vale a dire, dell’influenza che la tassazione ha sui rendimenti effettivi che vanno in tasca ai creditori.

La questione non è di poco conto. Trascurare gli effetti del fisco sui rendimenti rischia di falsare l’analisi dell’efficacia delle decisioni di politica monetaria. Se la banca centrale tiene i tassi a un certo livello, tentando di “indovinare” il tasso naturale di interesse, che come sappiamo è una congettura utile a stimare il livello di attività dell’economia, ma i suoi modelli non tengono conto dell’effetto della tassazione sui rendimenti, si possono fraintendere i segnali che arrivano dal mercato, che al contrario tiene conto dei rendimenti più che del livello dei tassi, e quindi fare scelte di policy errate. E soprattutto si rischia di avere una percezione falsata del livello effettivo dei tassi.

Gli autori insistono proprio su questo punto. “Contrariamente alla comune percezione – scrivono – gli investitori obbligazionari non hanno subito tassi di interesse inusualmente bassi durante e dopo la grande recessione del 2008. Ciò in quanto gli investitori tassabili (non tutti lo sono, ndr) devono pagare le tasse sui rendimenti nominali, prima che l’inflazione riduca i loro guadagni reali sul tasso di interesse”. I calcoli degli autori mostrano che i Treasury Usa a lungo termine “non sono stati meno attrattivi per gli investitori tassabili nel 2016 rispetto al 2006”. Tutt’altro. Nel 2016, infatti, il rendimento reale dopo le tasse è stato dell’1% a fronte dello 0,5% del 2006. Quindi non è neanche vero, come siamo portati a credere, che i rendimenti siano inusualmente bassi. Nel 1976 erano addirittura negativi per l’1,7%, erano allo 0,6% nel 1966 e addirittura allo 0,8% nel 1956. I rendimenti del 2016 sono bassi rispetto al 2,4% del 1996 e al 2,9% del 1986. Ma come si vede l’idea corrente che oggi i tassi siano a livello inusualmente basso “sembra esagerata”.

Questa esagerazione, che appartiene sicuramente al sentire comune di tanti di noi, certo non incanta gli investitori più sofisticati, osservano gli autori, e questo scardina un altro luogo comune assai diffuso nel nostro discorrere, ossia che il livello basso dei tassi generi quella “fame di rendimento” che spinge gli investitori a rischiare di più. Il “search for yield”, come si chiama, esiste di sicuro. Ma non è più pressante di quanto sia stato in passato. Dovremo trovare altrove i segnali dell’eccezionalità del nostro tempo. Uno ce lo suggerisce il governatore della banca di Spagna, che qualche giorno fa ha parlato delle sfide di fronte alle quali si trovano le banche centrali. Le BC hanno moltiplicato per quattro, nel caso del Giappone addirittura per cinque il proprio bilancio, che ormai pesa il 40% del pil dell’eurozona per la Bce (4,4 trilioni di euro), il 24% del pil per la Fed (4,4 trilioni di dollari) e quasi il 100% del pil per il Giappone (5,2 trilioni di yen). Questo, a differenza dei tassi bassi, è una novità assoluta.

Cronicario: L’abbraccio cinese è peggio del braccialetto elettorale di Amazon

Proverbio del 2 febbraio Meglio accendere una candela che maledire l’oscurità

Numero del giorno: 0,8 Crescita inflazione su base annua in Italia a gennaio 2018

No dico, ma questa storia del braccialetto di Amazon, ma davvero c’avete creduto? Io ho iniziato a dubitare appena mi sono accorto che i nostri politici in eterna campagna elettorale, sono arrivati a dire bestialità tipo che l’uomo non è un robot, non so se mi spiego…

Come se il taylorismo fosse un’invenzione di Amazon e non, appunto, di mister Taylor che, lo ricordo, scriveva dell’organizzazione scientifica della produzione nel 1911, 25 anni prima dei Tempi moderni di Charlot. Si lo so quello che state pensando: eh ma da allora ci siamo evoluti, mica possiamo più essere considerati ingranaggi di una macchina. E poi ci sono leggi, sindacati, regole di comportamento. Certo come no. Ma soprattutto, visto che la cagnara politica non accennava a diminuire, ho pensato di approfondire e ho scoperto che il braccialetto elettronico di Amazon, è un brevetto che non sappiamo se sarà mai utilizzato che serve a far riconoscere più velocemente i pacchi agli Charlot di Amazon, che ci sono come ci sono sempre stati e come ci saranno sempre almeno finché i robot davvero non prenderanno il loro posto, e non ha nulla a che vedere con l’evocazione da galera e da controllo di polizia che ispira la sua definizione coniata da politici e giornalisti, disperati seppure per diversi motivi. Più che un braccialetto elettronico è un braccialetto elettorale, diciamo, che di questi tempi fa brodo come tutto. A un certo punto anche il jobs act è entrato nei commenti ed è arrivata pure una smentita dal ministero…

Ora, ce ne potremmo pure infischiare di questa ennesima bolla (o meglio balla) mediatica se non fosse che distratti dal braccialetto elettorale, verso cui si è focalizzato il sacro fuoco della nostra indignazione, c’è sfuggito quello che sta succedendo al cambio cinese.

Già, la Cina. Le anime belle che si indignano per i brevetti del cattivo capitalista americano, dovrebbero ricordare il contributo sicuramente determinante che il capitalismo di stato cinese ha fornito alla civilizzazione dei rapporti di lavoro.

E poi magari osservare la curiosa evoluzione del cambio cinese quantomeno divergente nel suo rapporto con euro e dollaro. Guardate bene: nei confronti del dollaro lo yuan si sta rapidamente apprezzando, avvicinandosi sempre più al livello che nell’estate 2015 condusse alla svalutazione decisa dalle autorità di Pechino. Nei confronti dell’euro, al contrario, lo yuan si svaluta. Ora secondo voi farà più danno ai lavoratori italiani il braccialetto elettorale di Amazon, o l’abbraccio valutario cinese?

Fuocherello. Vi do un’altra notizia di giornata che completa il disegnino sulla Cina.

Fa un certo effetto scoprire, nell’epoca in cui tutti sperano che i consumi privati della Cina salveranno il mondo, a cominciare dalla Cina stessa che fa quasi metà del suo pil con gli investimenti, che i consumi privati della Cina erano più alti ai tempi di Deng Xiaoping. Vi sorge il sospetto che questa politica abbia qualche effetto anche su di noi? Fuochino: vi do un altro indizio.

Con grande scorno del nostro amato Supermario di Francoforte i prezzi hanno la vitalità di un gatto che abbia finito le vite. Dite che c’entra la Cina? Fuoco!

Ora magari vorreste pure che vi spiegassi questo grafico. Scordatevelo. E’ venerdì pomeriggio: non lavoro per Amazon e non sono cinese. Almeno finché posso.

A lunedì.

Cartolina: La pace costa più della guerra

Quasi nove anni son trascorsi da quando l’allora presidente Obama promulgò uno degli stimoli fiscali più costosi della storia recente Usa per rianimare un’economia ancora profondamente prostrata dal crack del 2008. Gli americani non fecero in tempo a digerire il maxi salvataggio da 700 miliardi del loro sistema finanziario (poi ne verranno impiegati solo 450), deciso nel 2008 col programma Tarp, che il nuovo governo dovette farsi carico di sovvenzionare una straordinaria quantità di misure per stroncare la recessione e la sfiducia che stavano divorando il paese. Il Congresso approvò misure per 787 miliardi, mostrando ancora una volta di non badare a spese. Dentro c’erano tagli fiscali per 288 miliardi, benefit per i disoccupati per altri 224, e 275 di fondi per contratti federali, forniture e prestiti. La ripresa arrivò e tutto è bene quel che finisce bene. Pure se a conti fatti l’ufficio del Congresso ha scoperto che l’American Recovery and Reinvestment Act, questo il nome del gigantesco provvedimento, è costato al contribuente più di quanto previsto: 840 miliardi in nove anni. Per avere un termine di paragone, le operazioni militari in Iraq, fra il 2002 e il 2014, sono costate meno, “appena” 812 miliardi. La pace è più costosa della guerra. Adesso l’hanno scoperto anche gli americani.

Cronicario: Perdere 500 miliardi di mattone e vivere (in)felici

Proverbio dell’1 febbraio Il rimedio contro i tempi avversi è la pazienza

Numero del giorno: 145 Kg di cibo che ogni italiano getta nella spazzatura ogni anno

A chi dice che noi italiani siamo vagamente incazzati, vorrei ricordare che abbiamo avuto un lustro (a dir poco) vagamente depressivo e che, come se non bastasse, ce lo ricordano pure ogni giorno.

Ora vorrei dire a questi signori che se siamo sicuri esperti del piagnisteo dipende pure dal fatto che, oltre a essere dotati di un certo talento melodrammatico, abbiamo visto la nostra economia praticamente investita da un meteorite proprio mentre iniziavamo a credere di avere i superpoteri. Mi chiedo come avrebbero reagito – chessò – gli inglesi, maestri di aplomb, se avessero perduto più di 500 miliardi di ricchezza abitativa in cinque anni.

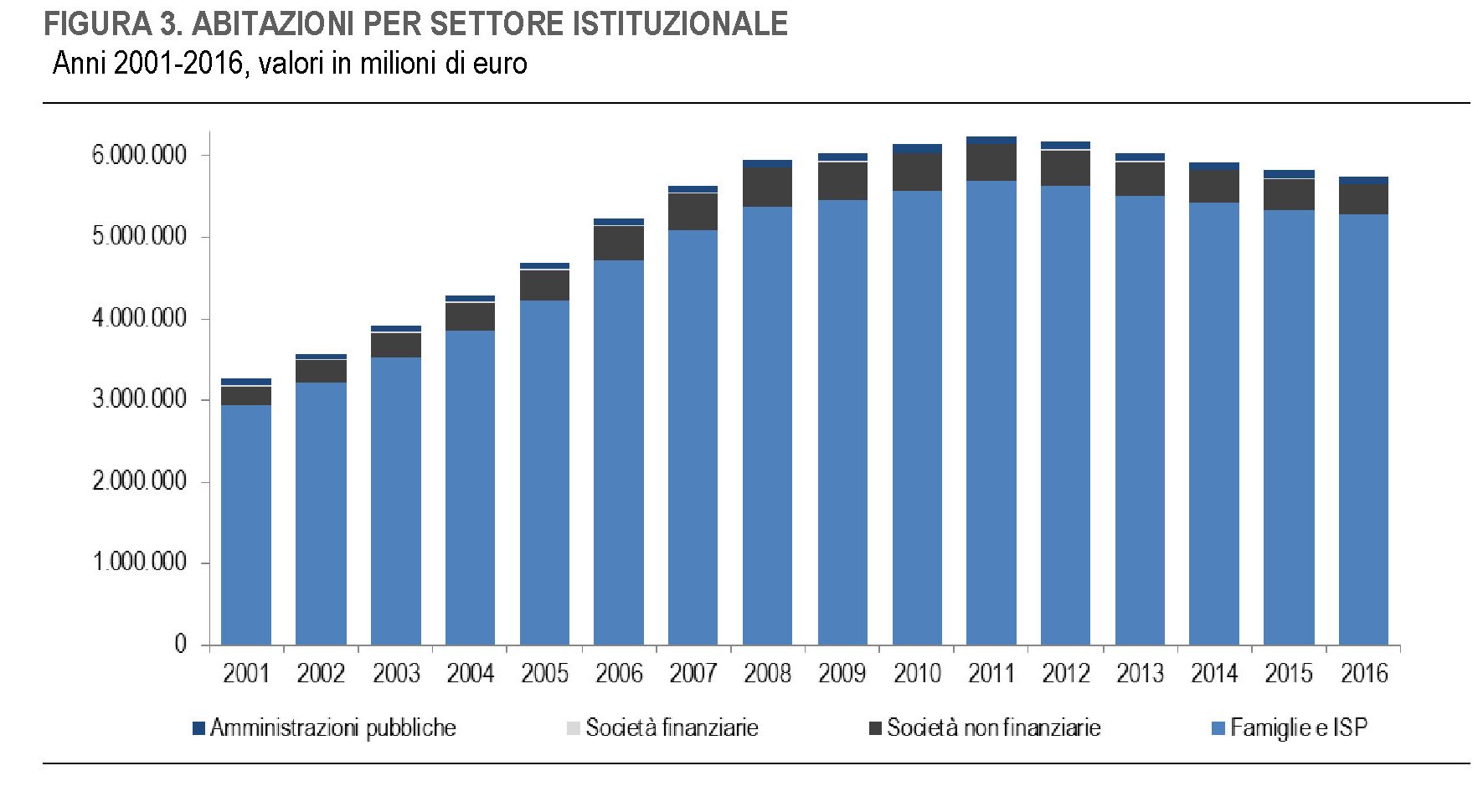

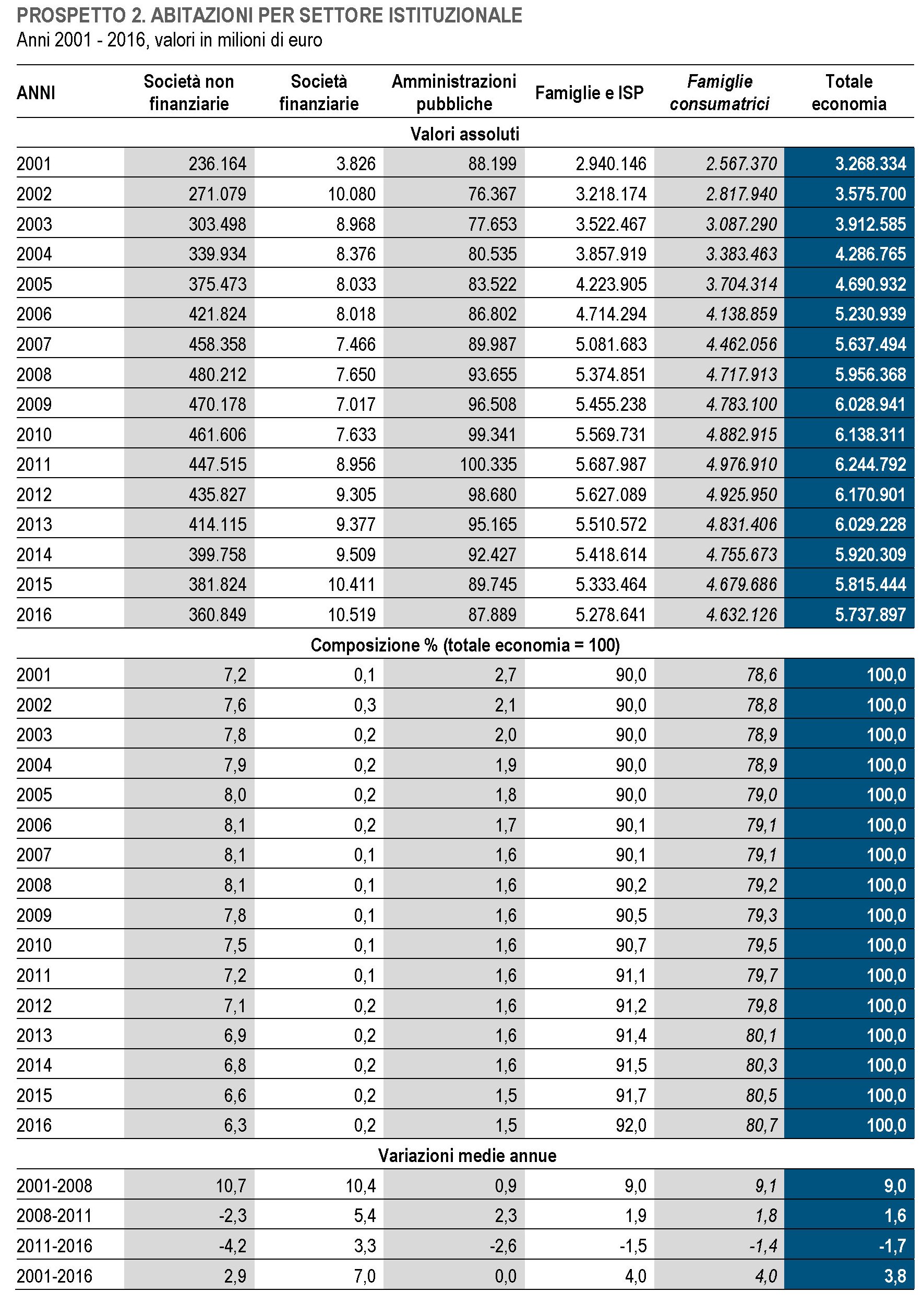

Bene, a noi è successo, e precisamente fra il 2011 e il 2016, come ci racconta Istat in una release molto istruttiva che mostra come la crisi abbia tosato notevolmente la nostra ricchezza patrimoniale, abitazioni in testa.

E siccome le famiglie sono le grandi proprietari di case, nel nostro paese, finisce che buona parte di questo dimagrimento coatto lo hanno subito loro. Parliamo di 350 miliardi buoni.

Ci sta che siamo un filo incazzati, che dite? Ma siccome non vedo nessuno che marcia per le strade con le chiavi di casa in mano, ne deduco che il nostro buon carattere mediterraneo abbia avuto il sopravvento. Della roba in fondo ce ne infischiamo, basta che abbiamo sole, cuore& amore.

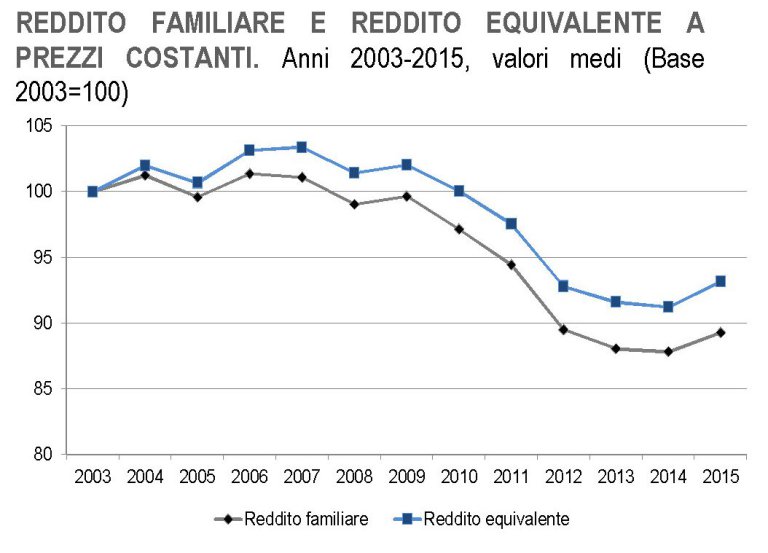

Oddio, in effetti nel 2011 eravamo un filo più soddisfatti. Ma è questione di decimali. Abbiamo perso 500 miliardi di ricchezza abitativa – e vi faccio grazia del resto – e francamente ce ne infischiamo. Sono vagamente fiero di noi. Mi chiedo se non dipenda dal dettaglio che complessivamente la nostra ricchezza patrimoniale (esclusa quella finanziaria) nel 2016 abbia superato i 9,5 trilioni, l’84% dei quali sono immobili. Siamo un popolo di palazzinari (in)felici. Forse il buonumore viene alimentato dalla circostanza che il robusto dimagrimento dal 2012 sia stato più che compensato dal robustissimo incremento del valore del nostro patrimonio abitativo a partire dal 2001, quando inizia la serie. Il calo del valore delle abitazione dell’8,1% rispetto al 2011 non impedisce che il valore cumulato dal 2001 al 2016 sia cresciuto del 76%, passando da 3.268 miliardi a 5.738. Fino al 2008 crescevamo al ritmo del 9%. Questo mentre i nostri redditi andavano così:

Quindi al momento del picco dei nostri valori abitativi, i redditi avevano già perso quasi il 10% rispetto al livello del 2003. Vi sembra strano che il mattone sia dimagrito? A me sembra strano che sia ancora in piedi.

A domani.

Il minidollaro può far bene al commercio internazionale

Alcune circostanze rendono curioso il dibattito che si è sviluppato ai piani alti dell’economia e della politica internazionale, culminato nei timori di una nuova guerra valutaria che in qualche modo l’amministrazione Trump rischia di alimentare, se non addirittura provocare, con le politiche di indebolimento del dollaro associate alle restrizioni commerciali. A Davos sono risuonate le parole preoccupate dei banchieri centrali europei e Trump ha ribadito che la sua politica metterà al primo posto l’America, anche se temperando tale volontà col desiderio di collaborare con gli altri partner. Questo scenario, tuttavia, trascura alcuni fatti che sembrano contraddire la vulgata che collega l’indebolimento del dollaro al miglioramento del commercio Usa, talché all’amministrazione conviene perseguirlo pure se al costo di conflitti valutari coi partner.

Il primo elemento lo ha fornito il Fmi, che ha presentato il suo World economic outlook proprio a Davos nei giorni scorsi dal quale si osserva che nel 2017 il commercio internazionale è stimato sia aumentato del 4,7%, più della crescita globale e le proiezioni sono superiori al 4% anche per quest’anno e il prossimo, pure se con ampi caveat relativi ai rischi collegati proprio all’aumento delle barriere commerciali. Il secondo elemento l’ho ricavato dal Sole 24 ore che ha pubblicato questo grafico molto istruttivo sulla svalutazione del dollaro dal momento dell’insediamento di Trump, quindi dalla fine del 2016.

Chiunque segua le cronache ricorderà sicuramente i continui moniti che l’amministrazione Trump ha rivolto al mondo, e ribaditi anche nell’ultimo intervento a Davos del presidente, sulla volontà americana di avere un commercio equo con i partner, evidentemente reputati non abbastanza onesti nella competizione. Aspirazione legittima che sussume un atteggiamento poco rassicurante, se la si associa alla svalutazione sofferta del dollaro nell’ultimo anno e alle ultime cronache sui dazi decisi dagli Usa su pannelli solari e frigoriferi.

Ma la terza osservazione è forse la più interessante. Malgrado la grande attenzione che l’amministrazione Usa ha dedicato al commercio internazionale sin dal suo insediamento, nonostante la svalutazione del dollaro e adesso pure i dazi, il saldo commerciale non è mai stato così negativo negli ultimi mesi.

Questa evidenza, a meno di non voler accusare la sfortuna, lascia ipotizzare che il saldo commerciale statunitense abbia dinamiche appena più complesse di quelle che fanno semplicemente riferimento al tasso di cambio. La forte svalutazione del dollaro verso l’euro, per fare l’esempio più vicino a noi, non ha per esempio impedito all’Italia di realizzare una crescita dell’export verso gli Usa di circa il 10% nel 2017 rispetto al 2016 e addirittura di oltre il 17% a dicembre 2017 rispetto allo stesso mese del 2016.

Se allunghiamo lo sguardo sul saldo commerciale Usa nell’ultimo decennio troviamo un altro elemento suggestivo che arricchisce la nostra osservazione e il nostro ragionamento.

In sostanza il saldo commerciale Usa migliora drasticamente, arrivando a dimezzarsi il deficit, solo fra la fine del 2008 e il 2009, quando il commercio internazionale conosce il suo collasso peggiore, proprio in corrispondenza di una ripresa del dollaro, che si apprezza in corrispondenza del flight to quality verso gli asset Usa generato dalla crisi.

Se uniamo i puntini, queste evidenze ci consentono di delineare una congettura vagamente contro intuitiva relativamente al rapporto che lega il valore del dollaro al saldo commerciale Usa e al commercio internazionale, che potremmo semplificare così: un dollaro debole peggiora il saldo commerciale Usa e insieme favorisce il commercio internazionale. Se così fosse, svalutare il dollaro servirebbe poco al commercio Usa, ma sarebbe positivo per il commercio internazionale, che infatti è cresciuto l’anno scorso malgrado le restrizioni non siano certo diminuite. Merito della ripresa, certamente, ma forse anche della particolare configurazione del commercio internazionale, dove il dollaro gioca un ruolo pressoché unico.

Proprio di questo parla un recente paper diffuso dalla Bis, la Banca dei regolamenti internazionale di Basilea, che si basa sull’osservazione del ruolo crescente giocato dalla catene globali di valore (Global value chain, GVC) nel commercio internazionale dove si intersecano due temi dove il dollaro gioca un ruolo determinante: quello finanziario, legato ai capitali necessari per far funzionare le esportazioni, e quello più spiccatamente commerciale, visto che molte transazioni sono denominate in dollari. “Il risultato dell’interazione di questi due i temi è che il tasso di cambio del dollaro

risulta come determinante dell’attività delle GVC. In particolare, un dollaro più forte è associato a un credito più rigido e a condizioni e attività di GVC ridotte. Di conseguenza, le esportazioni da un’economia emergente possono cadere quando la sua valuta si deprezza contro il dollaro”. Insomma, il canale finanziario del commercio internazionale espresso in dollari ha un’importanza rilevante, provocando effetti addirittura contrari a quelli che siamo abituati a considerare. “Paradossalmente, una valuta più debole rispetto al dollaro potrebbe in realtà servire a smorzare i volumi commerciali, piuttosto che stimolarli”. La svalutazione del dollaro, insomma, fa bene al commercio internazionale e al tempo stesso peggiora il saldo commerciale Usa, anziché migliorarlo come si potrebbe credere. E’ una congettura certo. Ma sarebbe saggio prenderla in considerazione prima di parlare di minacciare guerre valutarie. Si rischia di far danni e per giunta inutilmente.

Cronicario: Amazon c’ha due Sfere così, anzi tre

Proverbio del 30 gennaio In una lite hanno tutti torto

Numero del giorno: 2,7 Crescita % eurozona su base annua nel 2017

Amazon dunque. M’ero giurato di scrivere cose serie oggi, che il cronicario globale pullula. Roba per niente allegra. Per dire: le retribuzioni contrattuali italiane che su base annua (+0,6%) crescono la metà dell’inflazione (+1,2%).

O, meglio ancora, la commissione horror bancaria, in corso di liquidazione, che dopo grande fatica riesce a mettere nero su bianco (ma ancora non approvato) che in effetti Bankitalia e Consob nella mezza dozzina di crisi di altrettante banche che abbiamo vissuto negli ultimi anni non sono stati molto efficaci.

Anche se certo niente valeva il piombo virtuale del vostro Cronicario come la notizia che a gennaio la fiducia dei consumatori è in calo (avranno mica fatto i conti di fine anno?) e quella delle imprese pure. Se volete un quadro aggiornato dell’umore nazionale, e di quello che ci aspetta, date un’occhiata a questo, che arriva fresco fresco dal Senato.

Amazon perciò. Stavo giusto compulsando queste facezie quando mi è cascato l’occhio su un contatore che adesso segna questo countdown, ma nel frattempo che l’avete letto già è andato avanti.

Capito che ci stavamo perdendo? No? Quindi non sapete nulla della vera notizia del giorno. Come quale sarebbe? Le Sfere di Amazon perdindirindina. Se ne parla da mesi. Anzi da anni. Oggi però le Sfere aprono e nasce un mondo davanti ai nostri occhi che segna l’alba definitiva del lavoro dipendente aristocratico. Per dire: quelle sfere, che dentro ospitano un ecosistema composto da più di ventimila piante, dove gorgogliano ruscelli e si cammina scalzi su moquette di legno biologico (non è vero ma quello è lo spirito) sono i nuovi uffici della sede centrale di Amazon dove abiteranno gli eloi della multinazionale, mentre i morlock impacchetteranno i vostri acquisti on line in qualche magazzino sotterraneo con le pipì cronometrate come i pasti. Se non sapete chi siano gli eloi cambiate canale e amici come prima.

Nelle Sfere i lavoratori potranno pensare e lavorare – esattamente in quest’ordine – “diversamente circondati da piante” e quindi, debitamente ossigenati, potranno studiare le strategie migliori per trasformare Amazon da gigante a gigantissimo.

Amazon, infine. Perché la signora dei nostri pacchi ha deciso di costruire la casa del suo nobilato a febbraio 2013. All’epoca era ancora così.

Ha iniziato a coltivare le piante nel 2014 e poco più di un anno dopo ha iniziato i lavori, conclusi in un anno e mezzo. A maggio 2017 stava già installando le piante nella struttura di vetro e acciaio. La piantumazione è durata per tutto l’anno scorso e oggi apre. Meno di cinque anni per arrivare a questo.

Cinque anni durante i quali Amazon ha comprato tutto ciò che ha potuto.

e ha raggiunto una capitalizzazione di borsa invidiabile nella corporation America.

Facciamola semplice. Amazon c’ha due sfere così. Anzi tre.

A domani.

Ecco perché l’euro è tornato a crescere sul dollaro

E se fosse tutta una questione di fondamentali? Il brusco apprezzamento dell’euro sul dollaro, che gli analisti hanno imputato al clima politico che da un annetto spira di là dall’Atlantico, forse è debitore degli andamenti macroeconomici assai più di quanto non dipenda dalla cattiva digestione dei politici, e in particolare quelli statunitensi che nei giorni scorsi hanno voluto far credere prima di essere contenti che il dollaro si indebolisse, suscitando le proteste dei banchieri centrali europei, e poi sono tornati al più confortevole ritornello, tipicamente yankee, di volere un dollaro forte.

Ma forse ai giorni nostri, ad alto tasso di internazionalizzazione dei capitali, i desiderata politici sono anch’essi ostaggio delle quantità economiche che miriadi di operatori compulsano freneticamente per decidere cosa comprare. E siccome anche il cambio obbedisce alla legge della domanda e dell’offerta, se gli acquirenti comprano più Europa che Usa, ecco che il cambio ne risente né più né meno di come accadrebbe se invece della valuta fossero sul piatto due diversi tipi di autovetture.

La domanda quindi da porsi è: gli acquirenti hanno più ragione di chiedere euro rispetto a dollari di quante ne avessero in passato? A guardare i dati qualche ragione in più sembra proprio ce l’abbiano. Una recente pubblicazione dell’European political strategy centre, pensatoio di stanza presso la Commissione Ue, fornisce alcuni elementi che confortano l’ipotesi secondo la quale l’Europa va bene, per certi versi meglio degli Usa, e questa è una ragione sufficiente a spiegare la forza dell’euro rispetto al dollaro. Vi do giusto alcuni numeri su cui riflettere. Il primo riguarda la crescita reale, che nell’UE a 27 è stabilmente intorno al 2% dal 2014, sorpassando con ciò sia il Giappone che gli Usa, con prospettive buone anche per quest’anno e il prossimo. L’andamento soddisfacente dell’indice PMI, che ha raggiunto il suo massimo nel 2017, conferma la ripresa degli investimenti, più robusta di quella Usa.

L’UE a 27 si conferma anche più attrattiva per gli investimenti diretti dall’estero rispetto agli Usa (424 miliardi nel 2016 versus 391 per gli Usa), ma soprattutto l’Unione si conferma una superportenza dell’export, con un valore che vale il 50% del pil, 30 punti in più rispetto ai partner Usa.

A ciò secondo gli esperti hanno contributo i 45 accordi di commercio che l’Ue ha concluso con 76 paesi che hanno molto favorito le esportazioni. Questo risultato ne porta con sé un altro che insidia uno dei grandi primati del dollaro (e che concorre al suo successo): l’utilizzo come valuta internazionale per scambi commerciali e finanziari. Il 36% dei pagamenti globali sono ormai conclusi in euro a fronte del 39% in dollari. Il dollaro è ancora sul podio, ma c’è un concorrente di tutto rispetto.

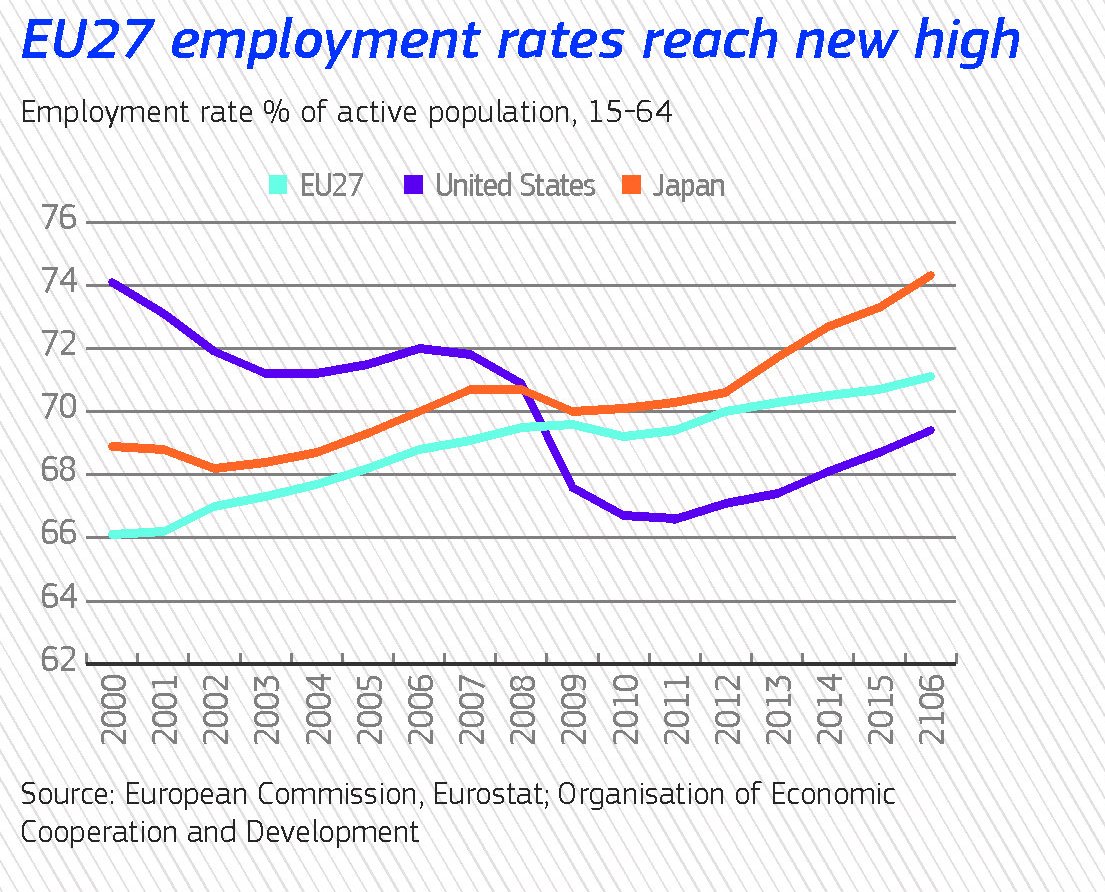

Notate che nel dicembre 2012 l’euro aveva già sorpassato il dollaro come quota sui pagamenti globali ma poi era intervenuta la crisi dell’euro che solo un paio di anni dopo ha iniziato a mitigare i suoi effetti. L’Ue ha pure notevolmente migliorato la propria produttività, raggiungendo il livello di Usa e Giappone, e gode di una posizione fiscale invidiabile, con un debito del governo assai inferiore al 100% del pil (83%), a differenza di quanto accade negli Usa (108%) e soprattutto in Giappone (240%) nel 2017. Migliorato drasticamente anche il tasso di occupazione, che dal 2013 ha superato quello Usa grazie alla creazione di 9 milioni di posti di lavoro che si prevede saranno 12 nel 2019.

Insomma se è vero che l’Europa è tornata, come si intitola icasticamente lo studio degli esperti di Bruxelles, la forza dell’euro trova molte ragioni in questi andamenti, anche se certo bisogna ricordare un paio di circostanze. La prima è che l’euro non è la valuta dell’UE a 27 ma solo quella dell’UE a 19, anche se di sicuro la valuta europea gioca un ruolo importante nei paesi europei che non l’hanno adottato. Peraltro non è chiaro quali saranno le conseguenze dell’uscita dell’UK dall’UE. Di questo lo studio non parla e d’altronde sarebbe chiedere troppo a un pensatoio che ama l’Europa per mestiere. Ma pure al netto di queste avvertenze, i progressi dell’area europea sono visibili e innegabili. E quanto pare i mercati ne sono consapevoli.

Cronicario: Offresi cavia per sperimentare gli effetti del lusso

Proverbio del 29 gennaio Ingannami sul prezzo, ma non sulla qualità della merce

Numero del giorno: 656.000.000 Risarcimenti versati dallo stato italiano per ingiusta detenzione dal 1992 a oggi a 26.412 persone

L’ennesimo scandalo automobilistico che ha coinvolto i colossi tedeschi, che hanno fatto pippare gas di scarico di auto diesel – i peggiori – a un manipolo di cavie ha convinto tutti che non è possibile permettere a questi cattivoni di fare cose del genere e passarla liscia. Anche perché mica si sono limitati a inquinare gli uomini, ‘sti balordi, ma hanno usato anche cavie animali, capito? Delle povere scimmiette.

Ora usare cavie umane è un conto: dopotutto quella monnezza la respiriamo ogni giorno e siamo pure felici di estinguerci così. Ma le scimmie? La deriva del capitalismo pseudo-ambientalista deve essere assolutamente arrestata prima che vengano fuori altre nefandezze e magari le scimmie si incazzino sul serio.

Anche perché mica c’è bisogno di scomodare altri primati. Noi uomini, che siamo un po’ il top della fascia, siamo felicissimi di prestarci alle sperimentazioni. Lo facciamo con i farmaci, i gas di scarico e c’è una fila sicura di quelli che s’offrono di provare i nuovi IPhone e soffrono quando non ci riescono. Figuratevi se un giorno dovesse venire fuori che gli smartphone cuociono il cervello.

A me più che questo spaventa il fatto che, secondo il Financial Times, Apple si appresta a chiudere il miglior trimestre di sempre con gli analisti a stimare un utile superiore a 18 miliardi di dollari. Ma lo spavento diventa curiosità quando leggo che il quarto trimestre 2017, quello record, è il primo che incorpora le vendite del mitico IPhone X, per cui uno pensa che i 29 milioni di esemplari venduti abbiano in qualche modo contribuito. Epperò leggo altrove che le vendite non sono state considerate soddisfacenti, tanto che l’IPhone X scomparirà entro fine anno perché Apple pensa di far uscire tre nuovi modelli (tre) l’autunno prossimo per la gioia dell’esercito dei selfie.

Ora, cara industria delle cose belle e lussuose, oltre che vagamente futili, che non mi posso permettere: nel caso dovesse occorrerti una cavia disposta a sperimentare tutte le cose pericolose che produci conta pure su di me. Offro un impegno a tempo pieno, riservatezza e anche una rinuncia ad alcuni diritti civili, se serve.

Sono tentato di mettere a tacere il mio demone consumistico insoddisfatto, che divora quel che resta dei miei neuroni, quando leggo con un certo sconcerto che la Coldiretti è preoccupata che il nostro beneamato Mister T terremoti il nostro export di beni alimentari che negli Usa trova uno dei suoi bengodi. Ballano 40 miliardi di esportazioni che finiscono nel mucchio dei soldoni che gli Usa pagano al nostro commercio estero. Cerco di immaginarmi ritorsioni raffinate abbastanza da far pagare agli yankee un eventuale dazio sul parmigiano. Ma poi capisco che per loro il made in Italy è come per noi l’Iphone: sono dipendenti. E quindi mettessero pure i dazi. Noi aumenteremo la stagionatura.

A domani.

La crisi del mattone? Conta pure il pre-giudizio dei proprietari

Gli amanti delle quantità osservabili, fra i quali s’iscrivono d’ufficio anche gli economisti, guardano con una certa difficoltà a ciò che si fatica a impacchettare in un modello matematico. Per costoro, far riferimento a categorie sfuggenti come il giudizio, l’umore, la percezione e cose simili svilisce il rigore formale al quale ambiscono e così dimenticano, specialmente gli economisti, che sono amenità siffatte a informare il nostro essere uomini e quindi il nostro agire economico. Per un Keynes che è riuscito a far digerire agli economisti un concetto tutto sommato banale come quello delle aspettative, ci sono milioni di economisti formali che storcono il naso quando ad esempio si prova a capire, come ha fatto di recente la Fed di Boston, quanto i giudizi confusi sui valori immobiliari di proprietà impattino negativamente sull’economia reale e quella finanziaria. Per noi italiani la questione dovrebbe riservare un sicuro interesse. Specie adesso che gli ultimi dati Eurostat hanno certificato che l’andamento deludente dei nostri corsi immobiliari, in decrescita anche a novembre sia su base congiunturale che tendenziale, sia una nostra poco felice peculiarità, visto che nell’eurozona i prezzi sono saliti in media di oltre il 4%. Le domande che dovremmo porci sono semplici: aldilà dei fondamentali quanto pesa la percezione sbagliata dei nostri valori immobiliari sulla circostanza che questi ultimi abbiano andamenti poco soddisfacenti? E soprattutto che influsso ha tale cattiva percezione sul comportamento della domanda e dell’offerta?

In attesa che qualcuno risponda con una ricerca analitica dedicata al nostro paese, possiamo farcene un’idea scorrendo quella della Fed, che ha il pregio di quantificare qualcosa – sempre economisti sono – e soprattutto di far venire dei dubbi in un mondo che millanta troppe certezze. E dubitare del nostro giudizio quando valutiamo la casa in cui abitiamo è un atto di puro buon senso, visto che su tale valutazioni tendiamo a costruire importanti decisioni di consumo, risparmio e investimento. Ad esempio quando pensiamo di comprare una nuova abitazione, il primo passo è fare una valutazione della nostra per capire quale sia la base di partenza. Quindi ciò che pensiamo della nostra proprietà condiziona la ricerca di quella nuova. Tutto ciò è perfettamente naturale. Il problema è che è altrettanto naturale, almeno secondo quanto racconta la Fed, che tendiamo a sbagliarci. Gli autori, infatti, mostrano che nel periodo 1984-2013, circa la metà delle famiglie americane censite nel campione ha sistematicamente calcolato male il vero valore attuale della propria casa. Il 25% di queste famiglie lo ha sottovalutato dell’11% o più, mentre il 25% lo ha sopravvalutato di almeno il 9%. Il problema nasce dal fatto che poi la teoria economica, semplificando come fa su ogni cosa, genera equivoci. La maggior parte degli studi sulle scelte nella gestione dei portafogli individuali, infatti, presuppone che le famiglie abbiano una conoscenza accurata del valore di mercato della loro casa, e quindi non considerano in che modo le convinzioni imprecise sui valori delle case potrebbero distorcere le altre scelte di portafoglio.

Introdurre la realtà nella congettura della perfetta conoscenza del valore dei propri asset conduce al alcune scoperte poco gradevoli. Ne elenco solo alcune perché in fondo è il principio che è interessante prima delle sue conseguenze quantificabili. La prima scoperta interessante è che quelle famiglie che hanno acquistato una casa durante periodi in cui i prezzi delle case sono in calo tendono a sottostimare il valore della loro casa, mentre le famiglie che hanno acquistato una casa durante periodi di crescita positiva dei prezzi delle case tendono a sopravvalutare il valore della loro casa. Inoltre i valori soggettivi delle case, sottostimati o sopravvalutati che siano, tendono a rimanere fermi per circa sei o sette anni, in media. Quindi le famiglie rivedono solo raramente le loro convinzioni sul valore di mercato della casa. E anche la durata del possesso influenza la correttezza delle valutazioni. All’inizio, infatti, i proprietari tendono a conoscere con precisione il valore dell’abitazione, se non altro perché l’hanno comprata. Ma poi l’informazione, che ha un costo di aggiornamento come ogni cosa, tende a sbiadire e con essa il nostro giudizio.

Oltre a questi aspetti ce ne sono altri, che non vanno ignorati: l’influenza sulle altre scelte di investimento. “Un aumento dell’1% nella misura dell’errata percezione dei prezzi delle abitazioni riduce la quota media di altre attività rischiose dell’1,76% per tutte le famiglie, una diminuzione media di 4,56 per i partecipanti al mercato azionario e una diminuzione media del consumo non domestico del 2,72%. Un aumento dell’1% della sopravvalutazione porta, in media, a una diminuzione del 7,91% della probabilità di investire nel mercato azionario”. Ed ecco come il giudizio sbagliato influenza l’economia finanziaria e quella reale. Anche qui, non è tanto la correttezza dei numeri che interessa, ma il loro significato.

Se torniamo a guardare al mattone italiano è esercizio di puro buon senso chiedersi in che misura la nostra stagnazione immobiliare dipenda dai pre-giudizi dei proprietari. In attesa che qualcuno faccia i conti, contentiamoci di chiedercelo. Già è un notevole passo in avanti.