Categoria: Annali

La Cina fa la sua mossa nel Grande gioco economico dell’Artico

La Cina ha inaugurato il 2018 con una mossa di grande peso geopolitico destinata a riaprire il dibattito sul futuro dell’Artico, il Grande Nord celebrato da poeti e geografi, l’ultimo spicchio di terra rimasto da scoprire, letteralmente. Questa scoperta si sta compiendo da diversi anni, da quando lo scioglimento dei ghiacci sta liberando enormi porzioni di territorio che rendono la terra polare non solo più facilmente navigabile, ma consentono ai mezzi dell’uomo di avventurarsi alla ricerca delle straordinarie risorse naturali che qui sono custodite. Risorse alimentari – grandi banchi di pesce – e soprattutto energetiche, visto che le stime ipotizzano che sotto il ghiaccio sempre più sottile dell’Artico siano custodite enormi cassaforti energetiche di petrolio e gas. Si stima addirittura il 25-30 % del totale delle riserve non ancora sfruttate. Ma non c’è solo questo. Per capire la straordinaria importanza strategica dell’Artico bisogna osservare una mappa o un planisfero e notare come dal vertice del mondo si dipanino straordinari vie di comunicazione che collegano gli Oceani diminuendo vertiginosamente le distanza fra mercati lontanissimi.

Questo scenario sottintende enormi complessità che la geografia simboleggia nel bacio che sembra si scambino l’estrema propaggine statunitense con quella russa, dove si incrociano i due passaggi, quello Nord Occidentale quello Nord Orientale che danno accesso agli oceani. I due giganti della politica separati da un cerchio di ghiaccio, che non solo si sta sciogliendo, ma che custodisce anche enormi tesori. Per molto meno ci sono stati gradi crisi, in passato.

Il risiko si è complicato da quando la Cina ha bussato alla porta del Consiglio Artico, il forum intergovernativo che raggruppa i paesi che confinano col Circolo polare ed è stata annoverata, nel 2013, fra gli osservatori permanenti. Anche l’Italia fa parte dei tredici paesi ammessi a partecipare ai meeting dell’organismo, ma certo con assai meno influenza e peso politico, non potendo contare, a differenza delle Cina, su grandi risorse finanziarie e soprattutto del sostegno indiretto della Russia, alla quale la Cina ha messo a disposizione le sue straordinarie risorse, finanziarie ma anche industriali e commerciali. Un altro pezzetto del puzzle che la Cina sta componendo con orientale pazienza per disegnare il nuovo volto della relazioni internazionali, che segue idealmente a quello della Belt and Road Initiative (BRI), lanciata dai vertici cinesi pochi anni fa, ossia un sistema di collegamenti infrastrutturali capaci di saldare l’Eurasia all’Africa. Un disegno ambiziosissimo che nella visione cinese include circa 60 paesi. Ne riparleremo.

Adesso anche il Circolo Polare sembra entrato di diritto nella partita globale giocata da Pechino. Alla fine di gennaio, infatti, il governo cinese ha pubblicato un libro bianco sulla “Polar silk road”, che passa dall’Artico che ha avuto moltissima evidenza all’estero (e quasi nulla in Italia) dove si delinea la visione del governo cinese sul futuro di questa nuova via della seta, che potenzialmente potrebbe rivoluzionare le rotte commerciali con ricadute notevolissime sugli scambi internazionali e sulla logistica portuale. Questione che dovrebbe interessare vivamente paesi come il nostro che sull’export di merci ha fondato la sua ripresa economica. Basterà solo un esempio a far comprendere i risvolti economici potenziali. Attraverso le attuali rotte commerciali servono nove-dieci giorni per trasportare merci dalla Cina all’Europa passando dal Mar meridionale della Cina, l’Oceano Indiano e il Canale di Suez. Al contrario la Polar silk road immaginata dai cinesi potrebbe collegare l’Asia all’Europa attraverso le rotte costiere della Russia in maniera assai più rapida e soprattutto attraversando un’area politicamente più stabile e meno esposta alla pirateria, pure se con la complicazione che le rotte artiche sono utilizzabili solo utilizzabili solo nei mesi estivi.

Al momento le due rotte principali sono il passaggio Nordoccidentale e quello Nordorientale (Northwest Passage, NWP e Northeast Passage, NEP), e ce n’è un terzo la Transpolar Sea Route, che passa proprio in mezzo ai due passaggi fondamentali, che può essere utilizzata solo da pesanti navi rompighiaccio. In generale l’Artico soffre di un grande deficit infrastrutturale. Ed è per questo che nel suo libro bianco la Cina ha invitato le aziende a investire nella regione, cosa che peraltro è già avvenuto anche se tramite le compagnie sovietiche. Lo vedremo più avanti. Per il momento accontentiamoci di rilevare che l’approccio cinese alla questione artica è assolutamente morbido, ma non per questo meno invasivo. La Cina vuole essere cooperativa e rispettosa delle complessità non solo geopolitiche ma anche ambientali sottintese nella “storica opportunità dello sviluppo dell’Artico”, come spiega il documento. Nel lungo paper, che illustra l’approccio politico cinese, il paese sottolinea più volte di voler essere rispettoso dell’ambiente, di voler promuovere la pace e la stabilità nell’area, di voler utilizzare le risorse artiche nel rispetto delle leggi internazionali e in maniera razionale e di voler contribuire ad approfondire l’esplorazione e la comprensione dell’Artico. Una dimostrazione di buone intenzioni che fa il paio con i tanti segnali che la Cina ha lanciato alla comunità internazionale per accreditarsi quale partner affidabile e di peso assimilabile, se non uguale, a quello degli Usa, dai quali arrivano messaggi che lasciano pensare a una crescente voglia di disimpegnarsi delle complessità della global governance, ammesso che ciò sia possibile.

Per arrivare a questo punto la Cina ha tessuto un paziente disegno di relazioni, costruendola su quella principale con la Russia, probabilmente la più importante nella partita artica. E questa storia merita un approfondimento a parte.

(1/segue)

La ragnatela degli oleodotti digitali

Nel fondo degli oceani si tesse la ragnatela più imponente e meno osservata della storia, e probabilmente anche la più strategica della nostra contemporaneità: i cavi sottomarini lungo i quali viaggiano ogni secondo giganteschi flussi di terabyte di informazioni. Secondo le rilevazioni fatte dagli esperti, si contano oltre 400 cavi in servizio in tutto il mondo che si stima si dipanino per oltre 1,1 milioni di chilometri. Alcuni cavi sono lunghi poche centinaia di chilometri, altri, come l’Asia America gate che unisce i due continenti, arrivano a superare i 20 mila. In sostanza, il mondo dei cavi sottomarini è un garbuglio inestricabile di nodi.

Se volete farvi un’idea più precisa, il modo migliore è visitare questo sito che propone un aggiornamento costante del mondo dei cavi sottomarini e un censimento accurato della loro titolarità. Di sicuro c’è che la rete dei cavi sottomarini somiglia alle rotaie sulle quali si costruì la prima globalizzazione che precedette la Grande Guerra, ma con una differenza sostanziale: all’epoca erano le merci che viaggiavano spedite assicurando ai padroni del vapore i generosi rendimenti dell’oligopolio sulla rete. Oggi sono le informazioni nella loro forma più pura: codici digitali che rappresentano ricchezza finanziaria sotto forma di dati più o meno complessi che di fatto rappresentano la nostra vita di ogni giorni. Questi dati oggi sono il nuovo petrolio, ha scritto qualcuno. E se è così, allora bisogna provare a conoscere meglio chi sono i signori di questi oleodotti digitali, soprattutto perché stanno mutando al passo coi tempi. quindi molto rapidamente e in maniera sostanziale. Le vecchie compagnie telefoniche, che tuttoa rivestono un ruolo importante nella rete sottomarina, hanno patito prima la concorrenza dei gestori del trading finanziario, che lucrano su riduzioni millesimali della latenza nella trasmissione dei dati e perciò hanno tutto l’interesse a possedere i cavi e le infrastrutture di trasmissione, e adesso dei giganti dei Internet che sono l’autentica novità del nuovo secolo, come l’arrivo dei trader lo è stata per il finire del XX.

Come ogni grande storia, anche quella dei cavi sottomarini è lunga e complicata. Era il 1842 quando Samuel Morse, il papà che intitola il codice di trasmissione dati più famoso nelle telecomunicazioni, interrò il suo primo cavo nel porto di New York per mostrare la possibilità di trasmettere segnali telegrafici a distanza. Il cavo era ricoperto di canapa e gomma e, incredibilmente, funzionò. Otto anni dopo, nel 1850, si iniziò a posare il primo cavo ricoperto di guttaperca che doveva connettere il Regno Unito con il continente europeo. Ma servirono altri 16 anni per avere il primo cavo transatlantico che collegava Londra con New York. Da lì la ragnatela iniziò a dipanarsi. Nel frattempo la tecnologia della trasmissione dati si evolveva. Nel 1890 si imparò a trasmettere ad alte frequenze e agli albori del XX secolo si riuscì anche a stabilire una connessione telefonica soddisfacente, anche se primitiva.

La prima grande globalizzazione, che dalle ferrovie iniziava a spostarsi sui cavi sottomarini, fu bruscamente interrotta dalle due guerre. Nel primo dopoguerra, la depressione degli anni ’30 e il crescente senso di isolamento fra gli stati impedì la commercializzazioni di tecnologie ormai disponibili a prezzo sostenibile. Sicché solo nel 1955 su posato il primo cavo sottomarino moderno, il TAT-1 (transatlantic 1), costruito con materiali moderni: il polietilene invece della guttaperca, coassiale e capace di ripetere il segnale. TAT-1 connesse le propaggini del Regno Unito con quelle del Nord America. All’impresa parteciparono la At&T, la Canadian overseas telecommunications corporation e l’UK general Post office. Fu inaugurato a settembre del 1956 e consentiva di gestire simultaneamente 35 telefonate. Iniziò l’epoca d’oro della grandi compagnie telefoniche.

Nel 1960 si iniziarono a posare cavi coassiali di maggiore portata e affidabilità e questo processo durò fino agli albori del 1980, quando la tecnologia coassiale fu sostituita da quella della fibra ottica, assai più veloce e potente. Il primo cavo in fibra, il TAT-8, entrò in servizio nel 1988, finanziato da un consorzio con dentro AT&T, France Telecom (l’attuale Orange) e British Telecom. Il cavo collegava Regno Unito, Francia e Usa. Come si vede, gli alfieri di questa rivoluzione furono le compagnie telefoniche, più o meno pubbliche a quel tempo. Tat-T 8 consentiva di gestire simultaneamente 40 mila telefonate. Il problema era che questi cavi attiravano gli squali. Non i finanzieri, quelli arrivarono dopo. Proprio i predatori dell’oceano, che erano attratti dalla corrente elettrica che correva nei cavi, e tendevano a distruggerli. Ciò originò un’altra generazione di cavi. Il PTAT-1 fu schermato per evitare di attrarre gli squali. E così arrivarono gli altri squali. I cacciatori di tesori.

PTAT-1, infatti, fu il primo cavo ottico interamente finanziato dai privati. Nella fattispecie, una compagnia americana, la TelOptik, e da una inglese, la Clabe&Wireless plc, che si proposero niente meno di generare traffico telefonico in concorrenza con i vecchi padroni della nuova ferrovia, ossia AT&T e British Telecom. Fu l’inizio dello sviluppo furioso di Undernet. Fiutando l’affare, nugoli di squali in forma umana si avventarono sui fondali per piazzarvi i loro cavi. In gran parte finanziati da compagnie di telecomunicazione. Questo boom si verificò fra il 1989 e il 2002. E tuttavia questi collegamenti non erano pensati per facilitare il trading elettronico o per veicolare flussi di contenuti multimediali. Servivano a telefonare, mandare fax e, più tardi, le e-mail.

L’anno di svolta fu il 2010. Un’altra società, la Spread Networks, svelò di essere proprietaria di un cavo terrestre lungo 827 miglia che percorreva le viscere delle montagne e sotto il fiume di Chicago (a Chicago ha sede il mercantile exchange, dove si smerciano derivati) fino ad arrivare nel New Jersey. Questo cavo riduceva la latenza da 17 a 13 millisecondi. A differenza degli squali che nuotano nelle profondità dell’oceano, attratti dalla corrente elettrica, gli squali finanziari sono attratti dalla corrente del denaro. E quando si seppe che la Spread network, col suo cavo lungo 827 miglia, aveva ridotto la latenza da 17 a 13 millisecondi, l’attrazione divenne irresistibile. Il cavo della Spread Network, peraltro, era stato posato espressamente per il trading. E’ così che si arriva all’investimento da 300 milioni realizzato dalla Hibernia per abbassare ancor di più la latenza di altri sei millisecondi. E spiega bene perché nello spazio di pochi anni torme di squali vogliosi di arrivare prima abbiamo realizzato il capolavoro di un crescente utilizzo del trading automatico, che alla velocità di trasmissione assomma quella di esecuzione. Ciò non vuol dire che non si fosse pronti a questa rivoluzione. Già dal 2006, il 99% del traffico internazionale di comunicazione si svolgeva su cavi sottomarini, e solo il residuo 1% via satellite. Tuttora, la fibra ottica è il principale veicolo di comunicazione per la trasmissione di dati internet e nel trading elettronico e, in particolare, nel mercato dei cambi.

Questa immagine tratta da un articolo del Sole 24 ore descrive bene come siano fatti questi cavi.

Gli squali più grossi si fecero avanti già fra il 2001 e il 2006, quando grandi dealer lanciarono i loro sistemi proprietari di bank trading system. Fra questi colossi si annoverano Barclays’BARX, Deutsche Bank’s Autobahn and Citigroup’s Velocity. Ciò convinse anche EBS e Thomson Reuters, a partire dal 2005, ad aprire i propri sistemi di brokeraggio non più soltanto ai dealer, ma anche agli hedge fund e agli altri trader. Sicché anche le loro piattaforme evolsero in modo tale da adattarsi alle esigenze delle compagnie di High frequency trading che, incoraggiati dall’accelerazione della rete, fiorivano come funghi lungo l’ultimo lustro del primo decennio del XXI secolo e ancor di più dal lustro successivo.

Ma non ci sono solo le compagnie telefoniche e i privati legati alla finanza a popolare la rete dei cavi sottomarini. Oggi nuovi player che sono entrati nel grande gioco sono le compagnie Internet. Le grandi compagnie come Google, Amazon, Facebook e Microsoft sono diventate attivissime nella posa di cavi sottomarini, a volte persino alleandosi, visto che operazioni del genere sono costosissime. Queste entità, scrivono gli esperti, sono i maggiori investitori nella posa di nuovi cavi. Addirittura “la quantità di capacità realizzata dagli operatori di reti private, come questi soggetti fornitori di contenuti, ha superato quella degli operatori della dorsale Internet negli ultimi anni. Di fronte alla prospettiva di una crescita continua della larghezza di banda, il possesso di nuovi cavi sottomarini diventa una scelta sensata per queste aziende”. Ovviamente: la fame insaziabile di dati che sta sconvolgendo le economie di tutto il mondo rende conveniente a chi questi dati gestisce di essere proprietario dell’infrastruttura. Il vecchio modello di business fondato sulla separazione fra carrier e content trova la sua sintesi nel quasi monopolio dei grandi giganti della rete. La ragnatela degli oleodotti digitali, già fitta, è destinata a infittirsi ancora di più in futuro. E grandi protagonisti stanno nella Silicon Valley. Ma questa storia va raccontata a parte.

(1/segue)

Cartolina: La Grande Trasformazione dei media

Provare a capire che sarà di quel piccolo mondo antico di giornali, radio, televisioni, con i suoi riti e le sue insopportabili manie, una volta che la Grande Trasformazione iniziata negli Usa sarà portata a compimento è esercizio arduo anche per i previsori più spericolati. E’ difficile far congetture che non siano distopiche: i media, ormai strutture complesse con le radici in forma di cavi sottomarini che fioriscono sul nostro smartphone, grazie al quale ci trasformano in user onnivori e saccenti. Stomaci parlanti. Media noi stessi infine, sempre da soli pure se con milioni di follower. Ma poiché nessuno conosce il futuro, per adesso possiamo solo osservare Netflix, che ha creato dal nulla un mercato gigantesco usando le tecnologie di streaming, mentre At&T prova a conquistare Time Warner e la Disney compra la 21 Century Fox. I distributori di dati tentano di integrare i creatori di contenuti per realizzare il veicolo perfetto per l’intrattenimento digitale, il grande business del XXI secolo. Sullo sfondo s’intravedono i giganti del web. La capitalizzazione di uno solo di loro è superiore a quella di tutti i soggetti tradizionali messi insieme e già questo basta a valutarne il peso specifico in questo particolarissimo ecosistema. Facebook, Apple, Google e gli altri nascono già integrati. Sono nativi digitali. Stanno in cima alla catena alimentare. Nessuno conosce il futuro. Ma si può coltivare qualche sospetto.

Cronicario: La vera decrescita felice italiana: quella demografica

Proverbio dell’8 febbraio Com’è l’insegnante, così sarà l’allievo

Numero del giorno: 112.000 Italiani emigrati nel 2017

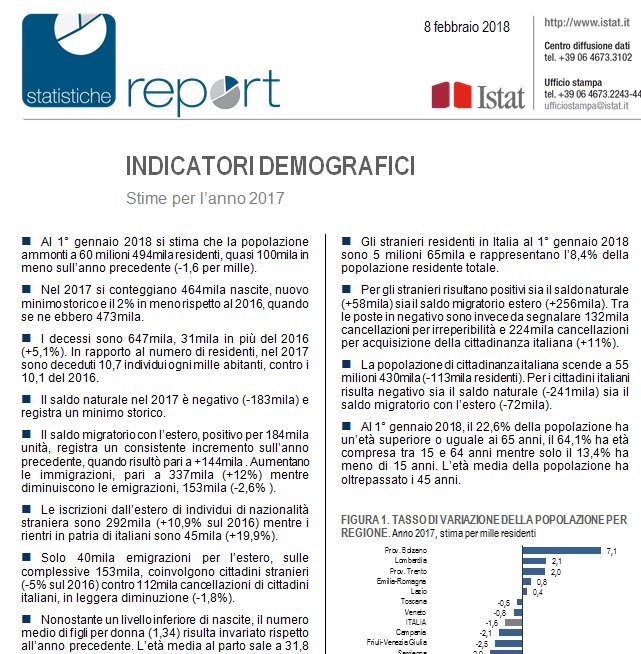

Visto che non possiamo più lamentarci che non cresciamo – ormai il nostro pil veleggia stabilmente verso l’unovirgola – i teorici della decrescita felice troveranno di che consolarsi con l’autentico calo che non accenna ad arrestarsi: quello demografico. Date un’occhiata a questo:

Ricapitolo perché magari qualcuno fraintende. La popolazione è diminuita di 100 mila unità, nel 2017, e la nascite sono al minimo storico, decresciute anch’esse del 2% rispetto all’anno prima. L’età media del parto si è allungata ancora e ormai sfiora i 32 anni. Gli immigrati, che ormai sono circa cinque milioni, hanno limitato il calo della popolazione, visto che il saldo naturale dei cittadini italiani, ossia la differenza fra il numero dei nati vivi e i morti, è negativo per 241 mia unità, così come anche il saldo migratori degli italiani con l’estero (-72 mila).

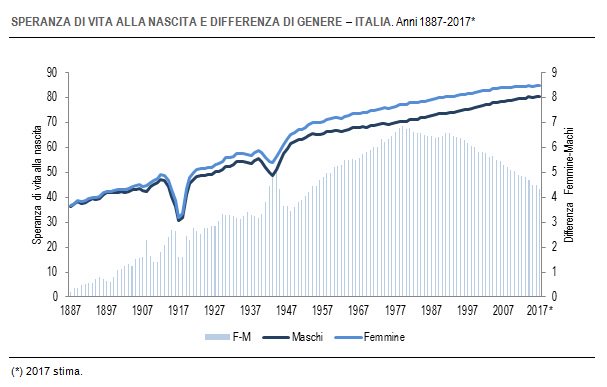

E per concludere in bellezza, ricordatevi queste cifre: “Al 1° gennaio 2018, il 22,6% della popolazione ha un’età superiore o uguale ai 65 anni, il 64,1% ha età compresa tra 15 e 64 anni mentre solo il 13,4% ha meno di 15 anni. L’età media della popolazione ha oltrepassato i 45 anni”. Ora, non so a voi, ma a me sembra già un miracolo che un paese dove più di un su cinque è ultrasessantacinquenne cresca all’unovirgola. E temo che quest’andazzo dovremo pure farcelo piacere, visto che non s’intravedono spiragli di miglioramenti possibili. Anzi no, uno c’è: migliora la speranza di vita alla nascita. Guardate questo grafico che è il segnale più evidente del progresso.

La nostra speranza di vita alla nascita è stabile: 80,6 anni per gli uomini, 84,9 per le donne. Siamo sempre più vecchi e invecchiamo felicemente, a quanto pare. E mentre che ci penso, mi casca l’occhio su un’altra notizia, stavolta diffusa dall’istituto statistico francese.

Lasciate perdere la curva. E’ il commento la notizia. “Più si è agiati, più si allunga la speranza di vita”. Per dire: in Francia lo scarto fra un poveraccio e un riccone è di 13 anni. Non so da noi. Ma so che siamo sempre più vecchi. E improvvisamente capisco perché non c’abbiamo più tutta ‘sta voglia di crescere.

A domani.

Ecco perché il mattone italiano non riesce a superare la crisi

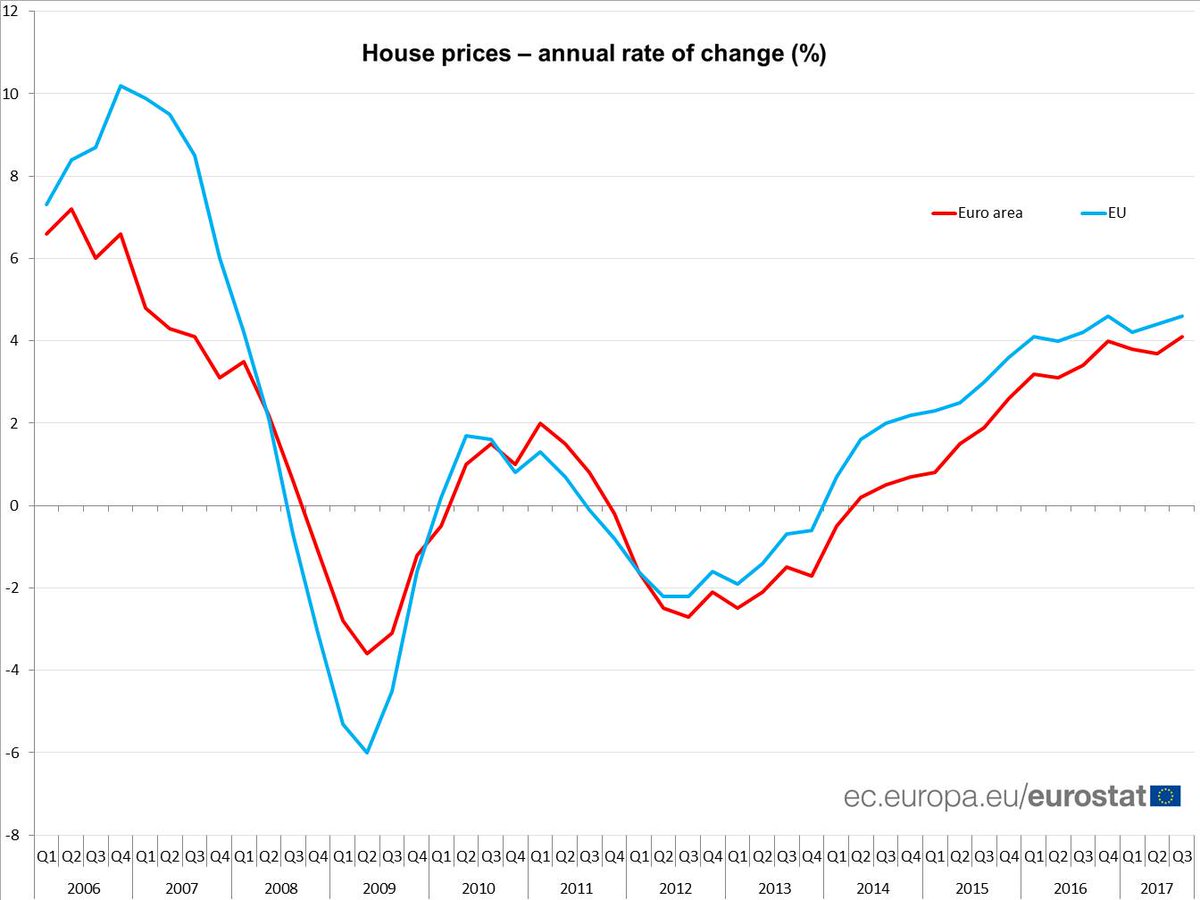

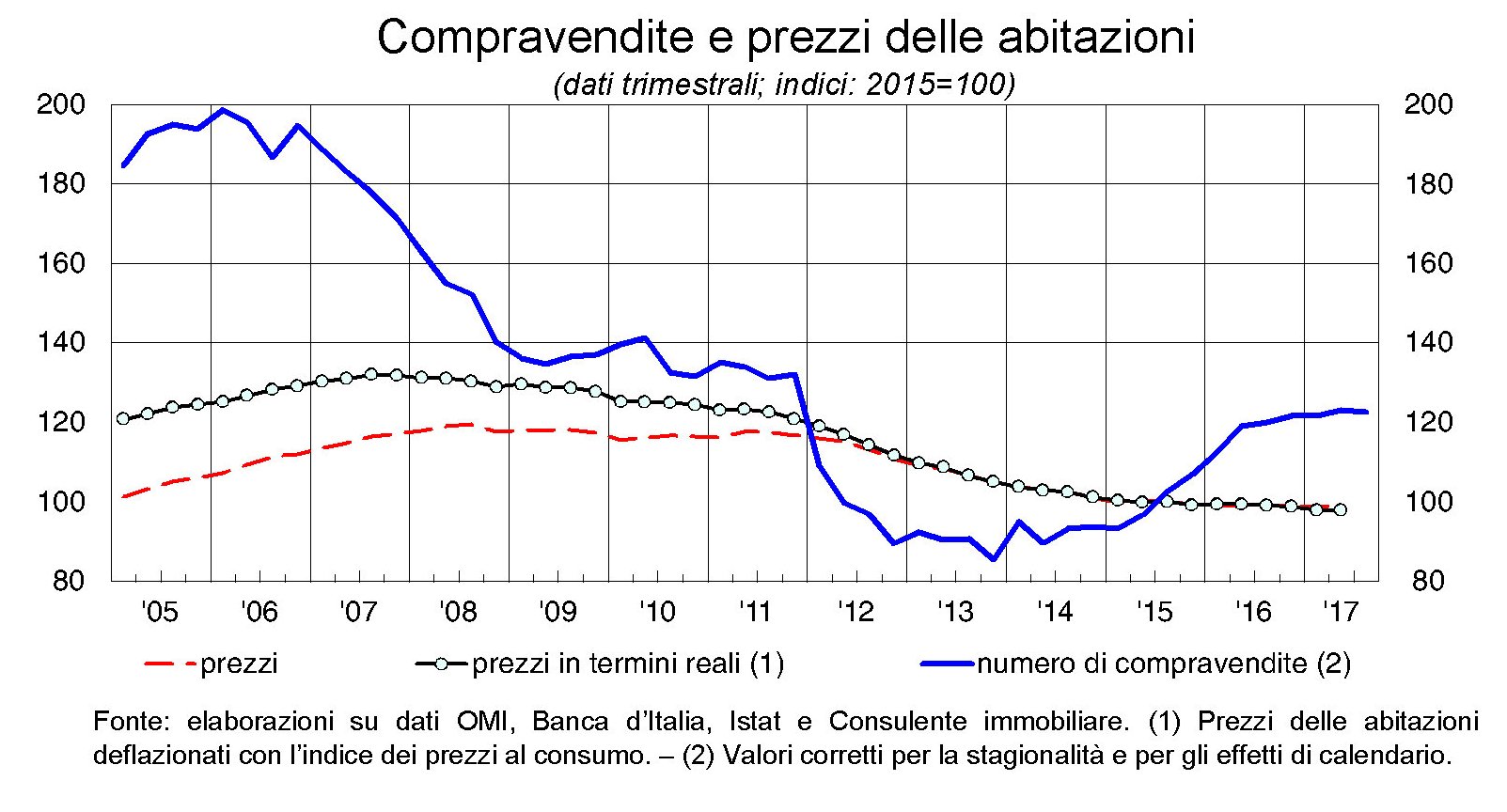

L’ultima release di Istat sull’entità della ricchezza non finanziaria italiana aggiunge un altro tassello al quadro dei fondamentali che appesantiscono il mercato immobiliare italiano, fra i pochi dell’eurozona a non mostrare segnali di ripresa, risultando anzi ancora in calo. Gli ultimi dati Eurostat, relativi al terzo trimestre 2017 mostrano una diminuzione dei prezzi dello 0,5% sul trimestre precedente e dello 0,9 rispetto al terzo trimestre 2016. Ciò a fronte di un aumento, nello stesso periodo, del 4,1% per l’intera eurozona.

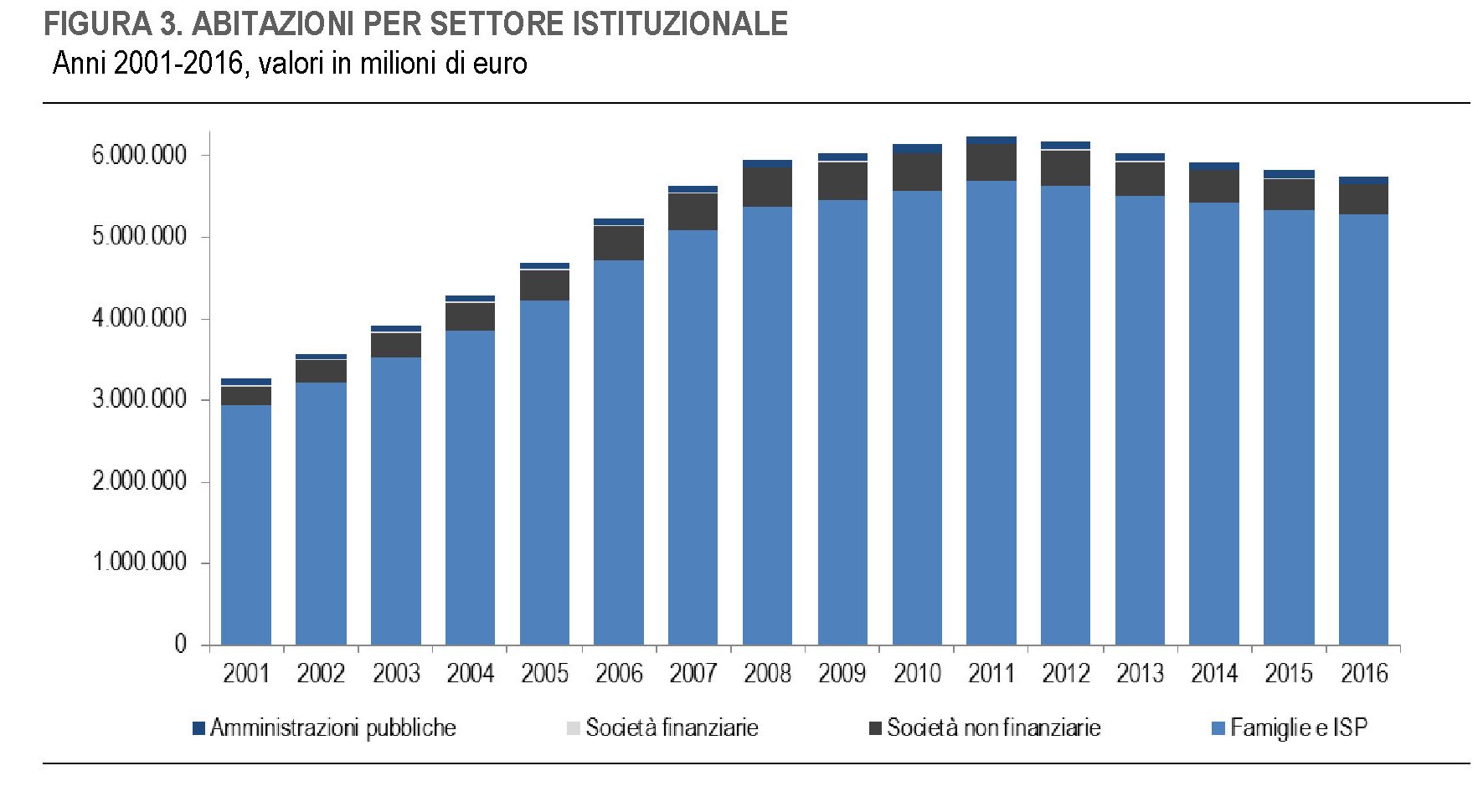

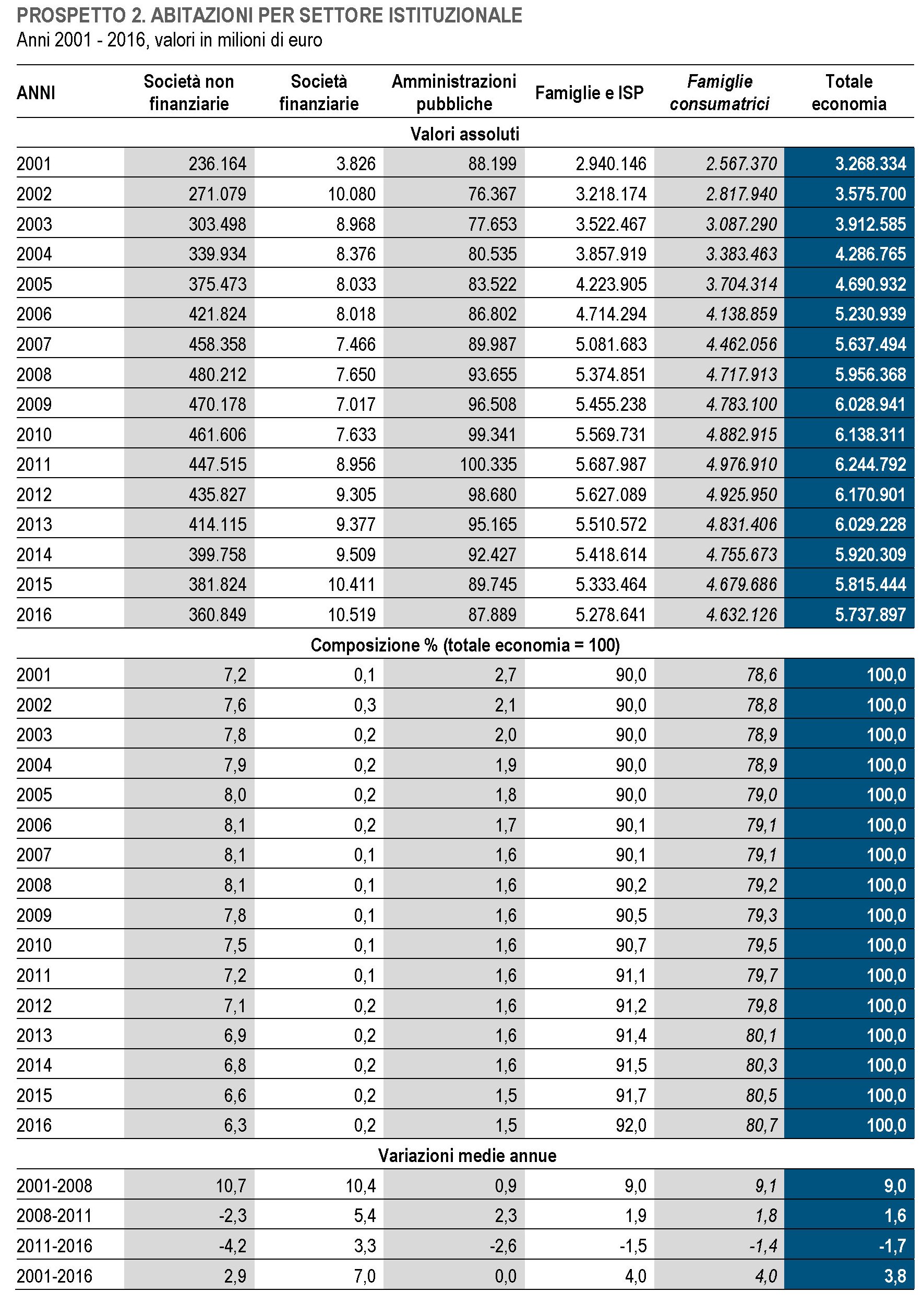

Se si ricorda l’importanza relativa che ha il mercato immobiliare sia per il nostro sistema bancario che per la solidità delle famiglie, si comprende bene come mai tali andamenti generino diverse preoccupazioni. Anche perché il grafico Eurostat mostra con chiarezza che la ripresa dei prezzi nell’euroarea è in corso dalla metà del 2014, a differenza di quanto avviene da noi. Nella sua osservazione storica sui valori patrimoniali, infatti, Istat osserva che dal 2001 al 2008 la crescita di valore dello stock di abitazioni, la gran parte delle quali sono di proprietà delle famiglie, avveniva a un tasso medio annuo del 9%, per rallentare, fra il 2008 e il 2011, all’1,6%. La discesa, iniziata nel 2012, non si è ancora interrotta e ha pesato un tasso medio annuo negativo dell’1,7%, cumulando una diminuzione del valore dello stock dell’8,1%. Nel 2016 si è osservato un rallentamento del calo a -1,3%, ma comunque il mercato è ancora vagamente depresso.

Complessivamente il settore abitativo, a partire dal 2012, ha perso circa 500 miliardi di valore, la gran parte del quale, circa 350, sopportato delle famiglie.

E che sia stato il settore immobiliare la grande vittima della nostra recessione patrimoniale lo dicono i numeri complessivi. La perdita complessiva per tutte le varie classi di asset – immobili a uso abitativo e commerciale, scorte, brevetti, terreni agricoli eccetera – per tutti i settori istituzionali, dal 2011, quota circa 700 miliardi, 650 dei quali riguardano proprio l’immobiliare.

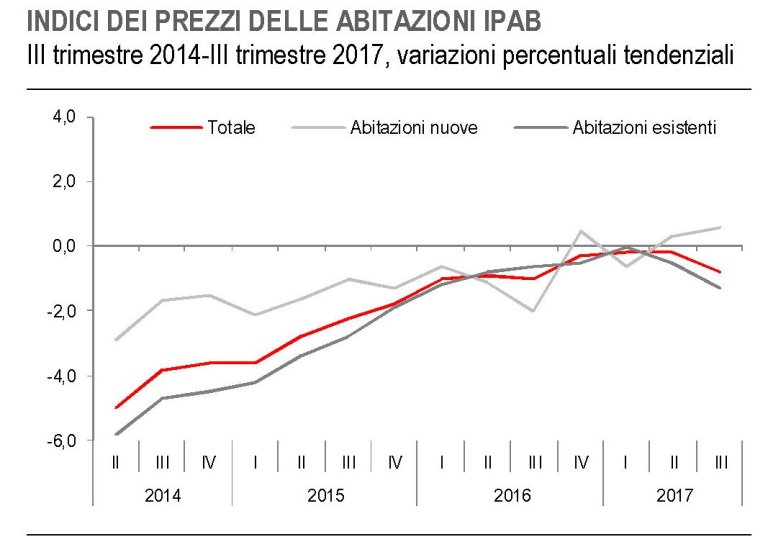

Prima di approfondire l’analisi è utile ricordare che l’ultimo aggiornamento Istat sull’indice dei prezzi delle abitazioni, con dati sempre riferiti al terzo trimestre 2017, mostra un’altra singolarità del nostro settore abitativo, ossia la crescente divaricazione dei prezzi fra le abitazioni nuove e quelle esistenti.

“Rispetto alla media del 2010, primo anno per il quale è disponibile la serie storica dell’IPAB – scrive Istat – nel terzo trimestre 2017 i prezzi delle abitazioni sono diminuiti del 15,2% (-2,0% le abitazioni nuove; -20,5% le esistenti)”. Quindi il problema del nostro mercato immobiliare, che non riesce a superare una fase di stagnazione vagamente regressiva, dipende in larga parte dal patrimonio più datato, che evidentemente non riesce a vincere la sfida del mercato.

Questo dato va letto insieme a un altro, ossia la crescita del valore complessivo del valore abitativo dal 2001 al 2016, al netto della recessione degli ultimi sei anni. Ebbene, secondo Istat “nel periodo 2001-2016, il valore nominale dello stock di abitazioni è cresciuto del 76%, passando da 3.268 a 5.738 miliardi”. Ciò significa che comunque abbiamo a che fare con immobili il cui valore è notevolmente cresciuto nel corso degli anni, con una quota rilevante di abitazioni esistenti che appesantiscono l’indice dei prezzi. Per dirla semplicemente: abbiamo un’offerta molto più attempata e insieme cara di quanto fosse nel 2001. Una configurazione che non sembra favorisca la dinamica dei prezzi.

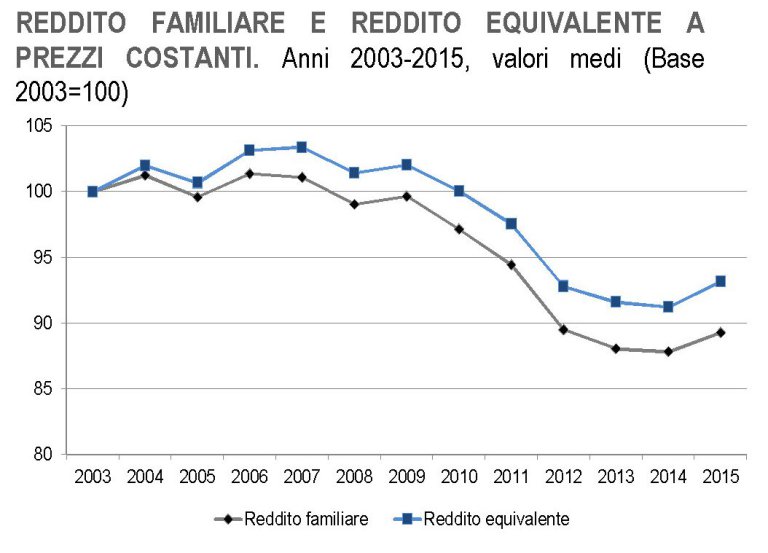

Se guardiamo al lato della domanda, le prospettive non migliorano. Se partiamo dal presupposto che la domanda degli acquirenti debba essere sostenuta principalmente dall’andamento positivo dei loro redditi, notiamo che quest’ultimo risulta notevolmente squilibrato rispetto alla crescita dei valori immobiliari.

Il grafico è stato estratto dall’ultima release Istat sull’andamento del redditi e mostra con chiarezza come negli anni del boom, quando il mattone cresceva come abbiamo visto a un tasso annuo del 9%, i redditi aumentassero ma assai meno, diminuendo persino fra il 2004 e il 2005, all’apice del boom. Negli anni fra il 2008 e il 2011, quando, malgrado la crisi, il mattone continuava ad aumentare, pure se a tassi più contenuti, i redditi familiari perdevano in media il 10%, e la ripresa che si osserva dal 2014 (quando infatti ripartono le compravendite ma non i prezzi) in poi non basta a recuperare il gap col livello dei redditi nel 2003. In sostanza, l’andamento dei redditi non sembra in alcun modo in grado di sostenere l’aumento di valore osservato dal 2001. Quindi a un’offerta cara e più o meno scadente perché vetusta, si associa una domanda fiacca a causa delle debolezza dei redditi che dovrebbe sostenerla. A ciò si aggiunge la variabile fiscale. Molti osservatori imputano alla tassazione gran parte della responsabilità della nostra stagnazione/regressione immobiliare e i costanti riferimenti a cambiamenti nella normativa certo non favoriscono la formazione di aspettative chiare.

Sia come sia, investire oggi sul mattone sembra una scommessa non solo azzardata ma anche costosa. Persino la nostra tradizionale propensione a comprare abitazioni sembra risentirne. Le compravendite sono aumentate, infatti, ma sono ancora ben lontane dai livelli degli anni precedenti e mostrano anch’esse segni di stagnazione.

Considerato l’insieme delle cose sembra già un ottimo risultato.

Cronicario: Cresciamo poco, ma meno intensamente

Proverbio del 7 febbraio Meglio mezzo pane da libero che un banchetto in prigione

Numero del giorno: 1.700.000 Famiglie italiane che hanno difficoltà a pagare l’affitto

Certe cose fanno bene all’orgoglio nazionale, non c’è dubbio. Leggere le previsioni d’inverno della Commissione Ue è un esercizio spirituale che consiglio ai tanti sapientoni che oggi si buttano in politica: è insieme una punizione e una scuola di comportamento. Quello degli altri. Per dire, sapevate che nell’eurozona ci sono anche i cinesi del Mediterraneo?

Già. La piccola Malta è cresciuta quanto la grande Cina, nel 2017. E ci sono anche le tigri celtiche, che si fanno un baffo di quelle asiatiche.

Peccato che con l’Irlanda noi condividiamo solo un pezzo di tricolore.

Di fronte al 7,3% irlandese, il nostro sparuto unoemezzo, che ci colloca ancora una volta come gli ultimi della classe, mi ricorda il commento degli insegnanti alle mie pagelle: è bravo, ma non si applica. Per dire, persino la Grecia ha fatto un decimale più di noi.

Di fronte a tutto ciò, la Commissione, che deve pur dispensare una qualche parola per tutti, se ne esce così: “La ripresa è partita, leggermente”.

Mi dico che questo nostro esser ultimi nasconde la saggezza profonda di chi primeggia in tante altre qualità che quello stupido del pil non è in grado di considerare. Chessò: le meraviglie dell’ozio o l’aurea mediocritas del pensionato baby. E che in fondo, chi va piano va lontano e tutte quelle menate lì che ci fanno fessi e contenti. Ma poi mi ricordo che alcune seccature nostrane – tipo la salute del nostro debito pubblico – hanno a che fare con l’andamento di quel malnato indicatore. E soprattutto arriva l’Istat.

“Si delinea uno scenario di minore intensità della crescita economica”. Cresciamo poco, ma meno intensamente. Mi sorge il sospetto che ci applichiamo assai più di quanto siamo bravi.

A domani.

I consigli del Maître: Il salasso degli italiani e l’America Saudita

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il salasso immobiliare degli italiani. Istat ha pubblicato i dati aggiornati al 2016 della ricchezza patrimoniale dei settori istituzionali italiani, dallo stato ai privati. Emerge che il totale della ricchezza non finanziaria è di poco superiore ai 9.500 miliardi, gran parte della quale è rappresentata da abitazioni. Queste ultime hanno concorso in larga parte al dimagrimento di tale ricchezza, che superava i 10.200 miliardi nel 2011. Gran parte del calo, infatti, si è concentrato sul settore residenziale, che ha perso oltre 500 miliardi, con le famiglie a subire la gran parte di questa perdita, per circa 350.

Tuttavia, malgrado il notevole calo, il saldo rimane ampiamente positivo. Istat ha calcolato che rispetto al 2001, quando inizia la serie, il valore delle abitazione è comunque cresciuto del 76%. Siamo in media più ricchi, anche se il nostro mercato immobiliare non mostra segni di ripresa. Forse dipende anche dai redditi, che sono più bassi di quanto non fossero nel 2003.

Il costo della pace. Gli economisti della Fed di S.Louis hanno calcolato il costo. Dal 2009, quando fu promulgato, al 2016 dell’American Recovery and Reinvestment Act, il maxi piano di stimolo varato da Obama poco dopo la sua elezione per rimettere in piedi l’economia Usa ancora in grave affanno dopo la crisi del 2008. Questo piano seguì quello di salvataggio del sistema finanziario, denominato Tarp, troubled asset relief program, per il quale furono stanziati dall’amministrazione Bush 700 miliardi, anche se poi ne furono impiegati solo circa 450. Se a questi aggiungiamo gli 840 miliardi spesi per il piano di stimolo, viene fuori che il governo Usa ha dovuto spende quasi 1.300 miliardi per tenere in piedi l’economia Usa. Come termine di paragone può essere interessante notare che per la guerra in Iraq, dal 2002 al 2014 sono stati spesi solo 815 miliardi.

La pace costa più della guerra, tendiamo sempre a dimenticarlo.

L’euro va forte perché l’Europa va bene. Il timore di guerre valutarie, magari alimentate dall’amministrazione Usa che tende a svalutare il dollaro con l’intento di irrobustire la sua bilancia commerciale, tende a sottovalutare alcune evidenze messe in rilievo in un recente studio di un pensatoio di stanza a Bruxelles collegato alla Commissione Ue: i fondamentali dell’Europa a 27 sono notevolmente migliorati e questo spiega la forza dell’euro, aldilà delle ragioni della debolezza voluta o indotta del dollaro. Alcuni elementi lo mostrano con chiarezza.

L’euro peraltro è sempre più concorrente del dollaro come valuta per i pagamenti internazionali, quotando il 36% del totale, che sono denominati in euro, con il 39% del dollaro. Insomma, ci sono ragioni sostanziali dietro la forza della valuta europea. Questo certo non impedisca che la ragion politica ci metta lo zampino.

L’ufficializzazione dell’America Saudita. L’IEA, agenzia internazionale per l’energia prevede che da qui al 2040 il ruolo degli Stati Uniti nel settore della produzione di gas e petrolio sarà sempre più rilevante. Addirittura viene paragonato alla grande espansione della produzione di petrolio osservata in Arabia Saudita negli anni ’60-70, mentre quella del gas viene paragonata alla grande espansione nella produzione osservata nell’ex Unione Sovietica. La grande variabile che cambia il gioco e inaugura l’ufficializzazione dell’America Saudita è ovviamente lo shale.

Già oggi la produzione Usa di petrolio ha superato quella dell’Arabia Saudita. Capirete perché Trump nel suo ultimo discorso sullo stato dell’Unione ha sottolineato la circostanza che l’America sia diventata esportatrice di petrolio. Un evento che cambia il gioco dell’energia e dai risvolti ancora poco comprensibili.

La scomunica definitiva delle criptovalute rischia di renderle simpatiche

Un bel paper della Bis, corredato da uno speech insieme argomentato e tremendamente chiaro nelle conclusioni del direttore generale Augustin Carstens, sembrano dire le parole definitive sulla moda delle criptovalute, a cominciare da Bitcoin, che ha agitato i sogni finanziari di mezzo mondo negli ultimi anni, e in particolare negli ultimi mesi, durante i quali si sono moltiplicati gli allarmi contro i rischi di questa tecnologia da parte delle banche centrali, di pezzi grossi della finanza e dei governi, mentre il Bitcoin raggiungeva record inusitati di quotazione sul dollaro.

Ora che dai 20.000 dollari per un Bitcoin di pochi mesi fa si è arrivati sotto i 6.000 i materiali diffusi dalla Bis di Basilea pochi giorni fa rivestono un’importanza ancora maggiore perché forse qualcuno vorrà sul serio provare a capire, leggendoli, di cosa si tratta prima di comprare questa roba. E soprattutto comprenderà perché i signori dei piani alti del credito e della moneta vedano questa tecnologia come il fumo negli occhi. Basta ascoltare Carstens, che ha parlato con toni fin troppo chiari per gli standard un banchiere centrale: ” Il Bitcoin, sebbene sia stato forse concepito come un sistema di pagamento alternativo che non necessita dell’intervento del governo, si è ora trasformato in una bolla, uno schema Ponzi e un disastro ambientale”. Parole che risuonano particolarmente importanti in un momento in cui tutto il mondo della finanza è scosso da un momento ribassista che sta mettendo a dura prova l’ottimismo di molti osservatori.

In tal senso la Bis, analizzando i fondamenti teorici, con piacevoli incursioni in eventi storici sulle disavventure monetarie accadute in epoche diverse in posti fra loro molto differenti come la Germania della Guerra dei trent’anni del XVII secolo, gli Usa all’epoca del free banking ante Fed, e nel Messico durante la rivoluzione d’inizio XX secolo, arriva a conclusioni che per certi versi è ovvio aspettarsi da chi rappresenta l’élite del central banking. “L’ascesa fulminea delle criptovalute non dovrebbe farci dimenticare l’importante ruolo che le banche centrali hanno in quanto depositarie della fiducia pubblica”, dice il direttore generale della Bis. Ciò in quanto “affinché la moneta mantenga il suo valore, deve essere sostenuta da istituzioni affidabili che godono della fiducia dei cittadini. Ecco perché le banche centrali hanno un ruolo chiave”. Detto in soldoni: la scomunica delle valute digitali della punta di lancia delle banche centrali verso le monete digitali appare definitiva e senza possibilità di appello. Almeno in parte: “Le nuove tecnologie sono molto promettenti, ad esempio per quanto riguarda una maggiore efficienza dei sistemi di pagamento. Ma per questo non c’è bisogno delle nuove valute”. E inoltre “le autorità hanno il dovere di assicurarsi che i progressi tecnologici non siano usati per legittimare profitti derivanti da attività illegali nonché quello di educare e proteggere gli investitori e i consumatori. Devono inoltre garantire che le criptovalute non si consolidino e non rappresentino un rischio per la stabilità finanziaria”.

Se questa è l’aria che si respira ai piani alti del credito e della moneta quando ci si avventura nei territori ancora troppo esotici (e perciò pericolosi) delle valute digitali, allora si comprende che il vero rischio è che Main street, che ormai odia sempre di più Wall street, interpreti questi moniti come la dimostrazione che “loro” hanno paura di Bitcoin perché rischia di metterli fuori gioco. Sparare contro le valute virtuali con tanta potenza di fuoco rischia insomma di fare il contrario di quel che i banchieri centrali, i finanzieri e i governi, si propongono di fare. Rischia di rendere simpatici i Bitcoin.

Cronicario: La bolla che si sgonfia fa più paura del Bottocoin

Proverbio del 6 febbraio Sorridi alla vita e la vita ti sorriderà

Numero del giorno: 2,3 Percentuale inflazione nell’area Ocse a dicembre 2017

Ora, e lo dico col massimo rispetto, ma chissenefrega di Bitcoin? Che il Bottocoin fosse nell’aria, oltre che nelle cose, il vostro Cronicario ve l’aveva già detto il 16 gennaio scorso, quando la moneta virtuale (ma fregatura molto reale) stava ancora intorno ai 12.000 dollari, provenendo nientemeno che da quota 20.000, e da allora si è dimezzata. Oggi è scesa sotto i 6.000 dollari e quel quel fenomeno di Roubini, passato alla storia come l’economista che aveva previsto la crisi del 2008 (ma solo perché gli altri preferivano non pre-vedere), ha detto che Bitcoin ormai somiglia ai dinosauri, preconizzandone quindi l’estinzione, e di prevedere (daje) che arriverà presto a 5.000.

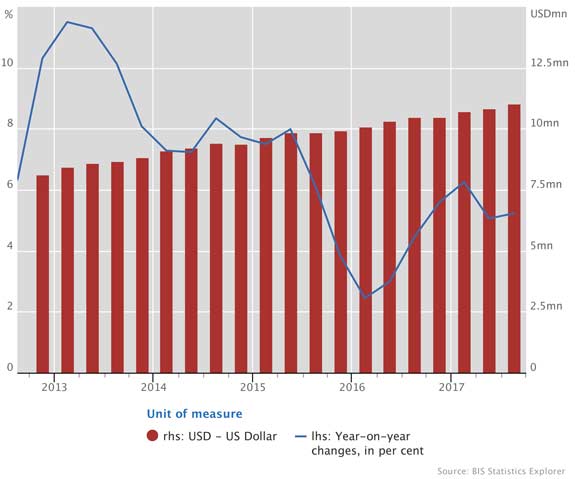

Figuratevi adesso a chi importa che Bitcoin faccia il botto in un momento in cui la borsa Usa prende uno schiaffone di oltre il 4% come quello di ieri che non si vedeva dai bei tempi bui della crisi. Nel caso vi domandaste perché i timori e i tremori della borsa Usa si comunicano con la velocità dei terremoti all’Europa e all’Asia, che stamane hanno scavato dei bei buchi nella loro capitalizzazione, date un’occhiata a questo grafico. E’ del 2017 ma rende l’idea.

In un mondo in cui oltre la metà del valore di borsa si fa negli Usa è vagamente illusorio pensare che la tremarella americana non la pagheremo tutti. Ma attenzione a scomodare la paura della bolla che si sgonfia, che sicuramente fa capolino come un fungo dopo la pioggia nelle nostre testoline affaticate dal rumore di fondo delle news. E’ in azione una brutta bestia che fa molti più danni del pssss delle bolle che si bucano. Una bestiaccia sempre troppo poco riconosciuta: la volatilità.

Ora ve lo spiego. Prima però portiamo un po’ di realtà nella fantasia. Gli espertoni che vivono di contabilità hanno calcolato che con ieri si è interrotto un periodo durato 312 giorni, il più lungo della storia borsistica Usa, durante il quale non si sono mai visti ribassi superiori al 3%. In pratica le azioni hanno corso, incespicando ogni tanto ma senza cadere mai davvero, col risultato che la giornataccia di ieri ha portato il guadagno delle borse Usa al 23% rispetto a un anno fa. Ora, se voi aveste guadagnano il 23% in un anno su uno qualunque dei vostri asset, non vi verrebbe voglia di venderlo?

Ora a voi magari no, però a molti sì. Ed ecco che improvvisamente i mercati diventano elettrici e arriva la volatilità. Ogni stormir di fronde è un pretesto per scappare col malloppo – la storia dell’aumento dei salari Usa e della paura dell’inflazione (e dei rialzi Fed) che vi stanno propinando in ogni salsa per giustificare il crollo è credibile almeno quanto quella che il calo dipenda dal vostro mal di pancia – pure al costo dei circa 4.000 miliardi che la stampa sensazionalistica calcola siano andati perduti in capitalizzazione globale in questi giorni di vendite, sempre trascurando di far notare quanto le borse siano cresciute prima. Chissà perché le perdite fanno più notizia dei guadagni.

La volatilità prosciuga le borse e produce occasioni d’oro sotto forma di titoli rinsecchiti dal fortunale. Detto in altre parole: i fessi perdono e i furbi guadagnano. Se avete paura della bolla che si sgonfia, a fronte di fondamentali ancora solidi della mitologica economia reale e pure in presenza di notevoli storture di quella finanziaria (a cominciare dal livello esagerato dei debiti), avete già deciso da che parte stare. La volatilità, che molti osservatori prevedono in crescita nel 2018, farà strame dei vostri preziosi soldini. E state pur certi che qualcuno comprerà a basso costo quello che avete comprato a caro prezzo. Bitcoin compresi.

A domani.

Il minidollaro fa bene anche agli investimenti globali

Un paper recente della Bis (“The dollar exchange rate as a global risk factor: evidence from investment”) aggiunge un altro tassello alla nostra comprensione degli effetti della svalutazione del dollaro sull’economia internazionale. Abbiamo già osservato alcune singolarità collegate al commercio, notando come la svalutazione del dollaro possa generare un miglioramento degli scambi, pure se al costo di un maggior deficit commerciale Usa. Adesso il paper della Bis ci consente di osservare gli effetti sul canale finanziario, che in qualche modo è il complemento di quello commerciale, ma sul quale le oscillazioni valutarie hanno effetti profondamente diversi.

L’impatto, infatti, si osserva sul canale degli investimenti e in particolare per le economie emergenti, che hanno forti esposizioni denominate in dollari, sia bancarie che obbligazionarie, ormai arrivate a più di 3.500 dollari.

In particolare lo studio osserva la relazione fra la forza del dollaro, i flussi transfrontalieri di credito bancario e gli investimenti reali. Gli autori hanno svolto alcuni esercizi empirici al termine dei quali hanno riscontrato che un rafforzamento del dollaro è associato con una crescita minore dei prestiti bancari internazionali denominati nella valuta Usa e a una diminuzione degli investimenti reali nei paesi emergenti. Come si può osservare dalla tabella, che riporta le statistiche bancarie nei primi tre quarti del 2017, i prestiti in dollari verso le economie emergenti, Cina in testa, sono cresciuti regolarmente. E nel 2017 è noto che il dollaro si è molto indebolito nei confronti delle principali valute.

E mentre questo accadeva cresceva la quota di debiti denominati in dollari complessiva, ormai superiore agli 11 trilioni.

Un’evidenza che conferma la regola empirica osservata nella studio secondo la quale “quando il dollaro si deprezza rispetto alla valuta di un determinato paese, i residenti di quel paese tendono a prendere in prestito più dollari”. Tale regolarità si basa su alcuni driver che riguardano sia la domanda di dollari che l’offerta. La prima viene influenzata dalla circostanza che prendere a prestito in dollari che si svalutano, avendo obbligazioni in valuta locale, rende più forte il bilancio del debitore. Al tempo stesso i creditori, notando il rafforzamento della posizione di bilancio del debitore conseguente alla svalutazione del dollaro, possono essere spinti a prestare ancora di più. La concretezza di questo canale finanziario, collegato alle oscillazioni valutarie, viene documentata in diversi studi che la Bis passa in rassegna e sviluppa ulteriormente, arrivando alle conclusioni che abbiamo già detto.

Sottolineare che l’apprezzamento del dollaro scoraggia gli investimenti nelle economie emergenti è di sicuro una notevole indicazione di policy che dovrebbe essere tenuta in considerazione in un momento in cui si parla di guerra valutaria. Specie considerando che “nell’impatto netto dell’attività economica generale, il canale finanziario attualmente domina il tradizionale canale commerciale”. Come dire: si fanno grandi discussioni sulla bilancia delle merci, ma poi il problema sta altrove. Un calo degli investimenti fa più male dei benefici che possono arrivare dal commercio. I sostenitori delle svalutazioni competitive farebbero bene a ragionarci sopra.