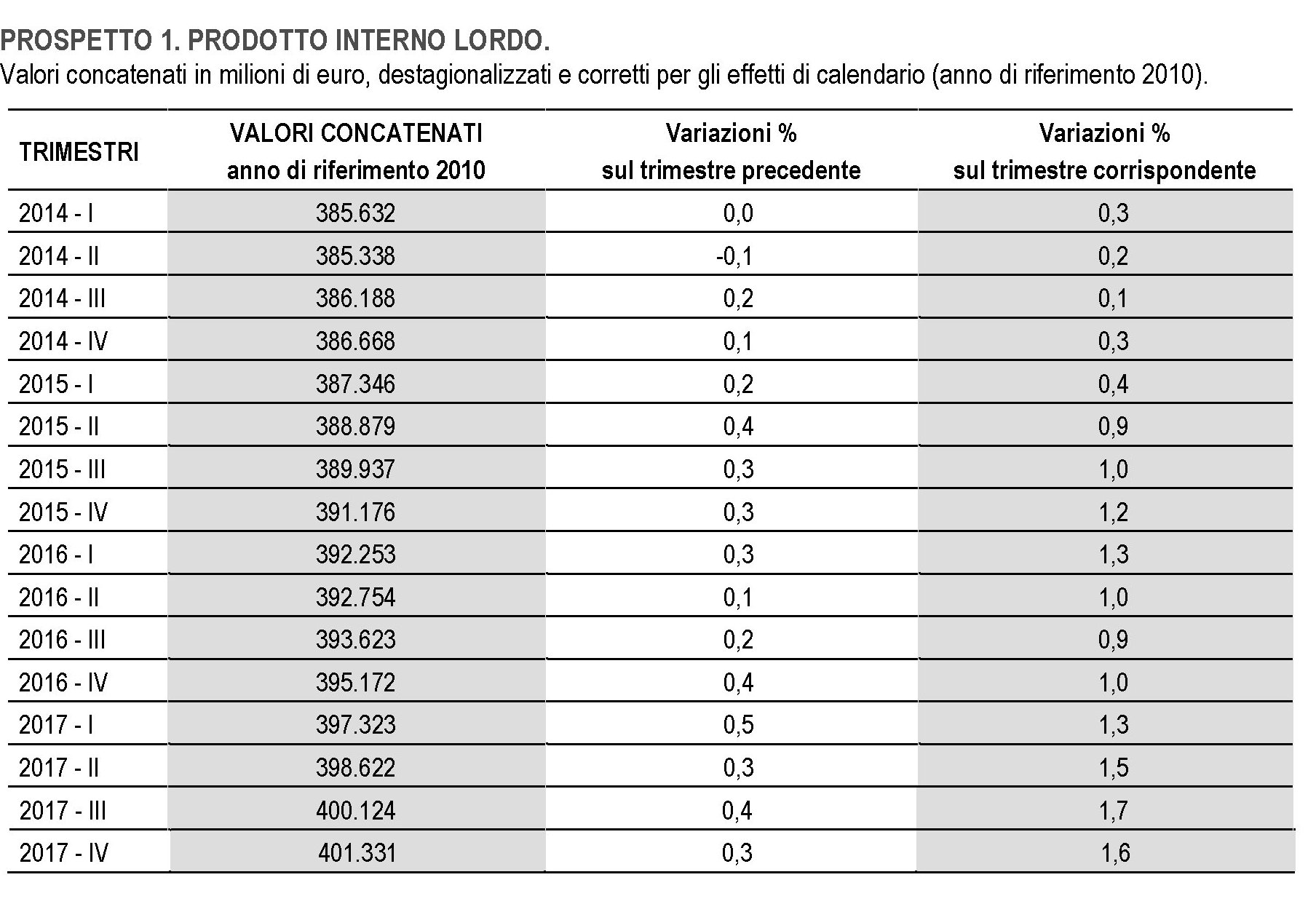

Categoria: Annali

Le tasse sulle imprese Usa scendono al livello di quelle spagnole

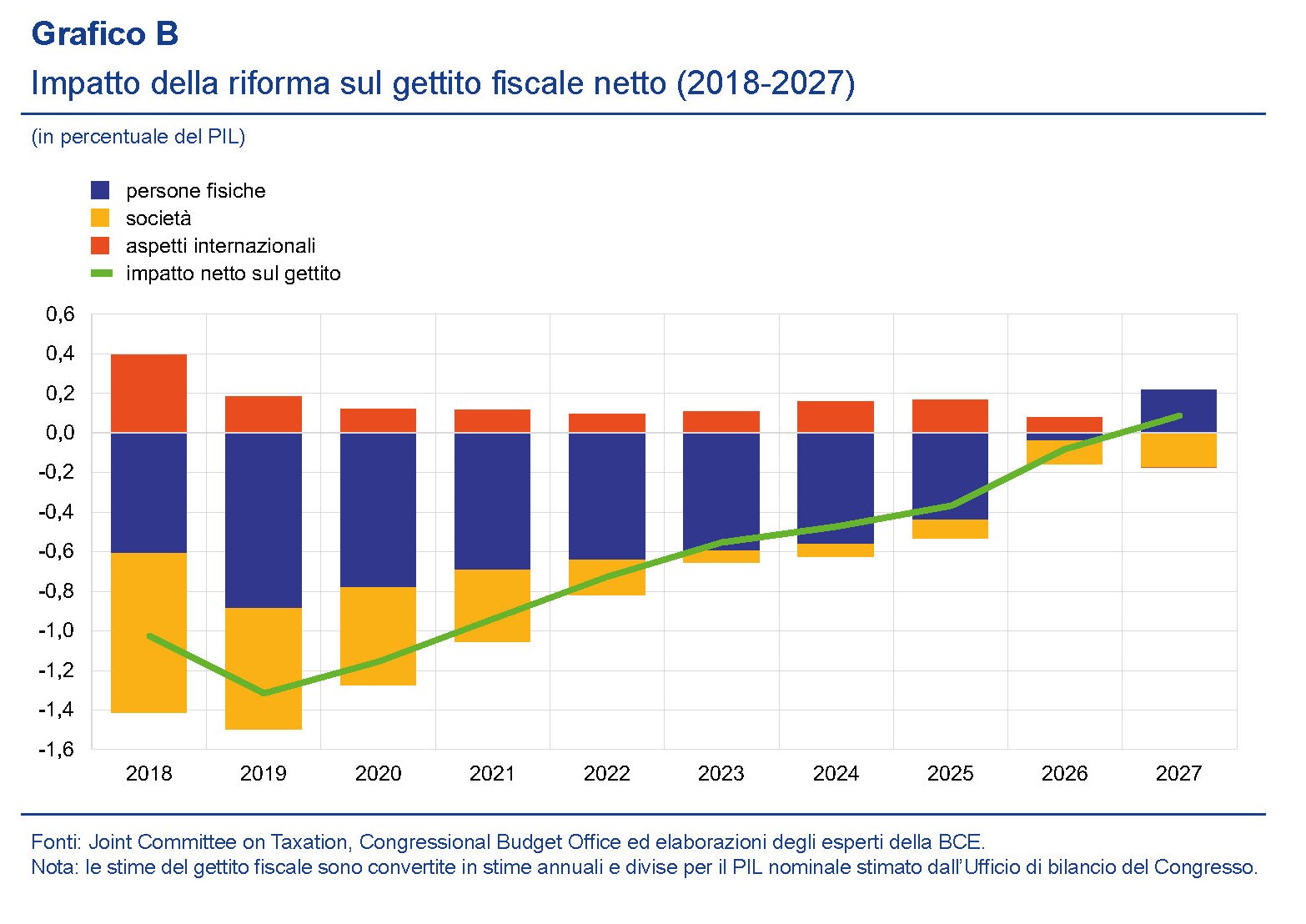

C’era una volta un tempo nel quale le imprese pagavano fino al 60% di tasse, ad esempio in Germania, con i paesi meno esosi, ad esempio Francia e Usa, a reclamare il 50%. Ma quell’epoca è terminata con gli anni ’80, quando il paradigma offertista che vuole l’impresa meno tassata per stimolarne la capacità produttiva e quindi occupazionale, prese definitivamente il sopravvento nel nostro immaginario. Almeno di quasi tutti. Noi italiani, ad esempio, siamo andati in lieve controtendenza. Abbiamo innalzato le tasse sulle società più o meno mentre gli altri le abbassavano e abbiamo continuato a farlo per quasi tutti gli anni ’90, finché, nel 1997, anno topico del nostro percorso di integrazione europeo, l’aliquota, che era arrivata a superare il 50%, nno è stata abbassata sotto il 40. La Germania ha fatto qualcosa di simile agli inizi del 2000. L’aliquota, ancora superiore al 50%, scese intorno al 40 dove rimase fino al 2009, quando la Grande Contrazione dopo la crisi spinse il governo ad abbassarle al 30. Ed ecco qua di nuovo il paradigma all’opera: abbassare le tasse alle imprese fa bene all’economia perché le incoraggia a investire e ad assumere. Come tutti i paradigmi teorici, si tratta di un puro atto di fede, e come tale è inutile questionarlo. Accontentiamoci di osservare quanto sia diffuso questo pensiero, servendoci di un bel grafico contenuto nell’ultimo bollettino economico della Bce che ci racconta la storia della tassazione delle imprese dell’ultimo trentennio per i principali paesi europei e gli Usa, ai quali l’approfondimento è dedicato trattando dell’ultima riforma Trump.

Ricognizione interessante per almeno un paio di ragioni. La prima è che si tratta di un taglio notevolissimo, che avrà impatti significativi sul gettito statunitense e, si spera, anche sul buon andamento dell’economia reale. Le proiezioni sono concordi nel ritenere che si avranno effetti positivi sul pil reale Usa nel breve periodo ma sono più incerte quando l’orizzonte di tempo si allunga. La seconda ragione è che il taglio avvicina gli Usa ad alcuni paesi europei che hanno una tassazione sulle imprese molto bassa, e segnatamente la Spagna, come sempre il grafico ci mostra, verso la quale peraltro convergiamo anche noi italiani dopo le ultime agevolazioni fiscali concessi alle imprese nell’ultimo biennio. Se guardiamo al confronto con i principali paesi europei, il livello di tassazione degli Usa era praticamente il più elevato almeno nell’ultimo decennio. E perciò se giustamente la Bce osserva che l’abbattimento delle tasse Usa potrebbe scatenare una sorta di concorrenza fiscale con i paesi europei, arrivando a erodere le basi imponibili, è giusto anche sottolineare che l’Europa ha fatto concorrenza fiscale agli Usa almeno sia dal 2008. A parte la Francia, che ha fatto un po’ di resistenza, alzando persino le tasse alle imprese fra il 2011 e il 2015, Italia, Germania e Spagna hanno fatto il contrario. I campioni del paradigma offertista stanno in Europa. Una volta tanto gli Usa sono arrivati dopo.

Prima di concludere riportiamo un utile pro memoria sugli effetti stimato sul gettito Usa. Checché ne dicano i cantori del paradigma offertista, secondo i quali i tagli fiscali si ripagano con l’aumento del pil che essi generano, il governo Usa pagherà un costo salato per la decisione di abbassare da 35% al 21% l’aliquota sulle imprese, oltre alle deduzione per cinque anni degli investimenti dalla base imponibile. Ricordo che la riforma Trump prevede anche un prelievo transitorio una tantum sugli utili non tassati delle multinazionali Usa pari al 15,5% sulle attività liquide e dell’8% su quelle illiquide. Misura, queste ultime, che in qualche modo dovrebbero compensare il minore gettito derivante dai tagli fiscali. Cosa che effettivamente si verifica ma solo nei primi anni della riforma.

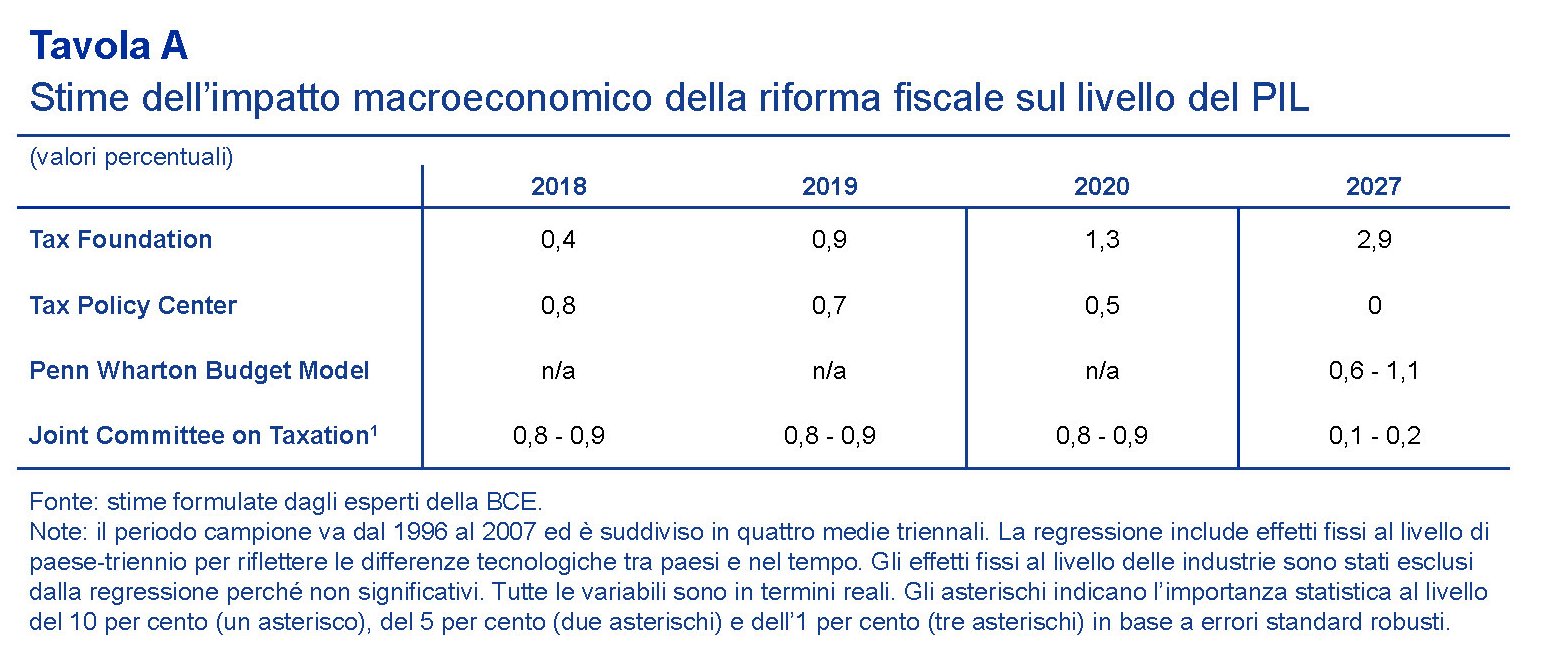

Come si vede dalle stime, il taglio fiscale dovrebbe arrivare ad avere un impatto zero intorno al 2026 (la deduzione degli investimenti dura solo cinque anni), ciò a fronte di uno stimolo fiscale di 1.460 miliardi di dollari, ossia di costo per l’amministrazione centrale, che peserà circa 0,7 punti di pil l’anno in media per dieci anni. L’effetto di questo maxi stimolo è riepiloga in questa tabella, che riporta le opinioni dei vari esperti.

Le stime sono complicate perché non è chiaro come lo stimolo verrà finanziato, se a deficit o tramite la riduzione della spesa. Una scelta che può avere effetti sul costo del finanziamento del debito Usa capace di ridurre i benefici del taglio fiscale. Per farvela breve; il beneficio finale è incerto. Ma nel dubbio intanto si tagliano le tasse.

La guerra del petrolio e la grande lotteria per il nucleare saudita

Come al solito poco osservata dagli occhiuti feticisti della nostra politica rionale, la vicenda del nucleare saudita, che il prossimo mese dovrebbe concludersi con la scelta del partner al quale il Regno affiderà il suo futuro nucleare, è di grande importanza per capire l’aria che tira in una delle zone più calde del pianeta, dove si mettono alla prova antiche alleanze e si sperimentano nuove convenienze. E come spesso accade il viatico a queste nascenti diplomazie sono gli affari, specie quando insistono sulle linee di faglia della nostra contemporaneità, come ad esempio le rotte energetiche.

Il nucleare arabo, per adesso ad esclusivo uso civile, torna a diventare una notizia di attualità quando Riad, che dicono consumi un quarto della sua produzione petrolifera per alimentare la fame energetica del paese, decide di lanciare un contest internazionale per reclutare un partner capace di realizzare una paio di centrali nucleari. Il programma saudita, a dirla tutta, risale addirittura al 2011, quando il paese annunciò di voler realizzare 17 GWe di potenza nucleare, corrispondenti a circa 16 reattori, entro il 2040 per un investimento totale di 80 miliardi. A settembre 2013 vennero pre selezionati tre siti ma oltre a questo non si sono più avuti aggiornamenti fino a quando nell’ottobre scorso sono arrivati i primi rumors circa le richieste di informazioni rivolte a vari fornitori per la costruzione di due impianti, passo preliminare per una gara. I tempi prevedevano due mesi per la risposta. Con questa mossa l’Arabia si candidava a diventare il secondo stato nucleare della regione dopo gli Emirati Arabi Uniti, che hanno siglato un accordo con fornitori sud coreani per costruire i suoi quattro reattori. Non a caso la Corea del Sud è stata inclusa nella short list di fornitori contattati, dove si trovano anche le compagnie francesi, cinesi, statunitensi e russe.

Ed è qui che il gioco si fa intrigante. L’Arabia Saudita è un’alleata storica degli Usa ma non ha mai firmato il cosiddetto 123 agreement, un accordo bilaterale che gli Usa sostanzialmente impongono ai partner intenzionati a servirsi della loro tecnologia nucleare con la quale si garantiscono contro i rischi che la tecnologia si trasformi da civile a militare. Un accordo che il regno saudita, che ha firmato un accordo con una compagnia cinese perché ricerchi l’uranio sul proprio territorio, non sembra di gradire. L’accordo con gli Usa infatti priverebbe gli arabi del diritto, un domani, ad arricchire l’uranio. Questa prima criticità, che le diplomazie sono all’opera per superare, va inserita nel quadro più ampio di un negoziato che coinvolge sia il difficile dossier del nucleare iraniano, che l’Arabia vede come il fumo negli occhi e che l’amministrazione Trump ha fatto capire di voler rivedere, e soprattutto la politica petrolifera Usa che, forte dell’enorme crescita dello shale oil, sta diventando concorrenziale non solo sul versante delle quantità prodotte – gli Usa si candidano a diventare stabilmente i primi produttori – ma anche dei mercati di esportazione.

Ed è che si innesta la crescente corrispondenza di amorosi sensi fra l’Arabia Saudita e la Russia, che ormai sembrano destinate a superare l’antica freddezza derivante innanzitutto dal sostegno russo all’Iran sciita, autentico arcinemico dei sunniti sauditi. L’accordo Oec del novembre 2016, poi reiterato nel novembre scorso ha sostanzialmente dato vita a una versione allargata dell’Opec, che si chiama Opec plus, che ormai data oltre un anno, dove Russia e Arabia Saudita si sostengono vicendevolmente nel tentativo di controllare il prezzo del petrolio che lo straordinario successo della tecnologia shale ha spostato equilibri storici consolidati. A pochi giorni di distanza l’Opec e l’IEA, poche settimane fa, hanno notato la straordinario crescita della produzione Usa nel finire del 2017, sottolineando come l’aumento di produzione Usa rischi di vanificare i tagli confermati dall’Opec plus. C’è il rischio che la storia si ripeta, commenta IEA nel suo bollettino mensile. E la storia è quella di una sovrapproduzione che ha finito col mettere in ginocchio i paesi produttori tradizionali e di spostare il pendolo del gioco energetico oltre Atlantico. Avere più petrolio da esportare, visto che l’Arabia si dice ne bruci un quarto per produrre energia all’interno, addirittura 700 mila barili al giorno quando per difendersi dal caldo usa l’aria condizionata, è una delle ragioni del bando nucleare.

I russi perciò partecipano al bando nucleare arabo con la compagnia russa Rosatom con qualche chance in più di quante ne avessero appena un decennio addietro, basta ricordare lo storico incontro fra Putin e il re saudita Salman dell’ottobre scorso, trovandosi però a competere con competitors molto agguerriti come la China National Nuclear Corporation (CNNC), la stessa che ha stretto un accordo con la Saudi Geological Survey per incominciare l’esplorazione delle riserve d’uranio, i francesi della EDF, i sudcoreani e gli Usa. Secondo alcuni rumors, gli Usa in prima battuta non erano neanche stati invitati finché il segretario per l’energia Rick Perry non fece capire ai sauditi che avrebbe gradito un invito. Che puntualmente è arrivato nella forma di un consorzio capeggiato dalle Westinghouse Electric Co, azienda in gravi difficoltà in patria. Sicché la questione da semplice opportunità di business è diventata affare geopolitico: chi guadagnerà la commessa? L’asse degli alleati tradizionali, capeggiato dagli Usa con Francia e Corea del Sud, o quello sino-russo, con la Cina che sta guadagnando un ruolo crescente come partner finanziario e tecnico per la Russia, oltre ad essere il migliore cliente per il petrolio saudita, e ha pure fatto circolare la notizia che entro marzo lancerà il suo benchmark in Yuan per quotare il future del petrolio? Aggiungete al quadro che l’espansione nucleare nella regione è molto avanzata e vede le imprese russe in prima fila. E quando si parla di imprese che realizzano impianti nucleare si parla di politica, più che di economia. Gli Emirati Arabi hanno già un reattore costruito in consorzio dai coreani della KEPCO. La Turchia sta costruendo i suoi primi reattori grazie a un consorzio capeggiato dalla Russia e ne ha in ballo altri otto suddivisi in due siti, uno per il quale concorrono un consorzio fra Mitsubishi e la Areva e un altro dove concorrono i cinesi e gli americani della Westinghouse. Anche in Egitto l’hanno spuntata i russi, e lo stesso è accaduto in Giordania.

Tutto si tiene, anche se il puzzle è assai più complesso di come appare a una prima lettura. Di sicuro questi mesi, con gli Emirati Arabi Uniti a comprare per la prima volta un carico di petrolio dal Texas, stanno aggiungendo tessere mai viste al mosaico. E se il futuro è incerto, una cosa sembra certissima: le cose stanno cambiando in profondità. E in fretta.

Cartolina: Per le imprese l’America è in Europa

Nessuno oggi crederebbe che c’è stato un tempo in cui le imprese in Germania pagavano il 60% di tasse sui loro redditi, visto che da un decennio pagano la metà. E risulta persino incredibile osservare che c’è stato anche un tempo dove la tassazione per le imprese italiane superava il 50%, visto che oggi puntiamo decisi verso il livello spagnolo, che è sotto il 30. Solo la Francia resiste sopra il 30%. Ci stupiamo del taglio fiscale deciso da Trump, ma è giusto osservare che porta la tassazione corporate Usa, ferma dalla fine degli anni ’80 sopra il 35%, al livello spagnolo. L’America per le imprese europee stava nel vecchio continente. Trump deve averne preso atto.

Cronicario: Siamo poveri di conoscenze, ma ricchi di amicizie

Proverbio del 22 febbraio Per chi è affamato il pane cuoce lentamente

Numero del giorno: 1.300.000.000 Utile 2017 della Bce

Persino i geniacci sbagliano mi viene da pensare mentre sfoglio il rapporto sulla conoscenza che Istat ha pubblicato oggi. Sbagliano perché mentre leggo scoraggiato che siamo ancora in questa condizione,

con alcuni problemi nella conoscenza di quelle cose banali come leggere e scrivere e far di conto

con la conseguenza che siamo il paese più esposto alla concorrenza dei robot per il lavoro, visto che abbiamo un sacco persone low skilled adatte solo a lavori routinari,

ecco, di fronte a tutto questo mi accorgo che le 115 pagine dell’Istat non tengono in alcuna considerazione la via italiana che supplisce al deficit di conoscenze: sostituirle con le amicizie.

Capisco che l’Istat, come gran parte della nostra intelligencija, è frutto di un fraintendimento culturale. Noi italiani ce la caviamo benissimo a non studiare e a far nulla.

Rimane la domanda come facciamo a tirare avanti. Vi do giusto un paio di dritte. La prima arriva direttamente dall’Eurozona, e quindi ci riguarda da vicino.

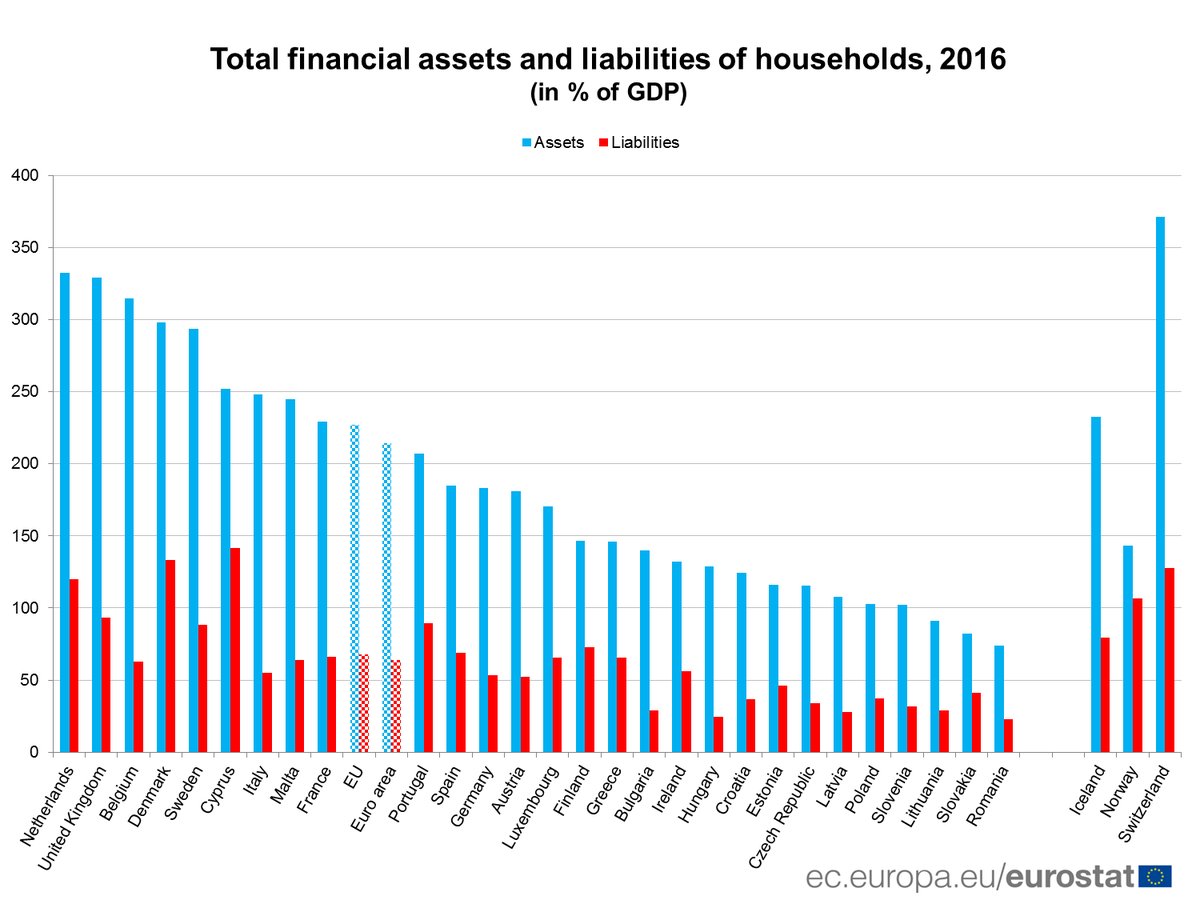

Le famiglie europee sono uscite più ricche dalla crisi, e quelle italiane non hanno nulla di cui lamentarsi, visto che hanno debiti più bassi e asset più alti della media.

E soprattutto sappiamo come alimentarla, la nostra ricchezza. Anche per questo abbiamo tutte le conoscenze che servono.

A domani.

I nuovi poveri dell’EZ oggi sono i lavoratori

Un’analisi recente svolta da Ref ricerche ci consente di fare un altro passo in avanti nella comprensione del mercato del lavoro dell’eurozona. Abbiamo già osservato alcune peculiarità bene illustrate nell’ultimo bollettino della Bce, e in particolare il rilevante contributo offerto alla crescita dell’occupazione da parte della classe più attempata di lavoratori (55-74enni). Adesso può essere utile spostare il focus su un’altra caratteristica messa in evidenza dal Ref, ossia la “crescita dei contratti a termine, la maggiore diffusione degli impieghi a orario ridotto, l’incidenza elevata degli impieghi a bassa paga”. Il combinato disposto disegna uno scenario poco favorevole alle classi più giovani, che non solo subiscono la concorrenza di quelle più anziane, ma si trovano a dover fare i conti con un mercato che offre lavoro poco retribuito e instabile, con grandi ripercussioni sul loro futuro previdenziale.

Ma, aldilà del futuro, è il presente che dovrebbe preoccuparci. Il notevole aumento dell’occupazione infatti, che ha superato il livello del 2007,

cela importanti differenze che si traducono nell’aumento altrettanto notevole della categoria di chi è povero pur avendo un lavoro. Un malessere che si concentra nelle fasce più a rischio, ossia i lavoratori a termine, in Italia assai più che nell’eurozona.

E ciò dipende probabilmente anche dalla circostanza che in Italia si è osservato una crescita notevole dell’occupazione a termine negli ultimi dieci anni “specie con il venir meno degli sgravi contributivi volti a favorire le assunzioni a tempo indeterminato

che hanno caratterizzato il biennio 2015-2016”, come sottolinea l’istituto.

Nel dettaglio, la percentuale di in-work poverty in Italia è cresciuta dal 9,3% del 2007 all’11,3 del 2017, seguendo una tendenza che non ha risparmiato nessun paese fra quelli censiti. Nella ricca Germania si è passati dal 7,4 al 9,5%. In Francia dal 6,5 al 7,9, in Spagna dal 10,2 al 13,1%, registrando l’incremento maggiore nel confronto considerato. I tassi di crescita invidiabili della Spagna di questi anni e la notevole ripresa registrata nel suo mercato del lavoro ha avuto un prezzo, evidentemente. E anche qui sembra chiaro il contributo del lavoro temporaneo, cresciuto notevolmente in Spagna dal 2013 come anche negli altri paesi osservati. “La fase di ripresa degli ultimi trimestri ha visto una concentrazione della creazione occupazionale sulle forme contrattuali flessibili”, notano i ricercatori.

Peraltro, anche il lavoro temporaneo nasconde importanti differenze a seconda della durata del contratto. “Negli ultimi anni si è verificato anche un incremento dei

contratti a termine di breve durata. I contratti che non superano i 12 mesi rappresentano in genere la porzione prevalente dell’occupazione a termine. Nel nostro Paese l’incidenza dei contratti a termine di breve durata è aumentata in misura significativa, passando dal 78,1 all’84,5 per cento tra il 2007 e il 2017 e gli incrementi maggiori si sono verificati negli ultimi tre anni”. Ciò porta con sé un effetto non trascurabile. E’ probabile, vale a dire, che un lavoratore soggetto a contratti siffatti tenda a preferire la stabilizzazione all’aumento della retribuzione, rallentando così le dinamiche salariali che in effetti in Italia sono alquanto fredde, e con esse l’inflazione, che da noi scarseggia. L’appiattimento della curva di Phillips ipotizzato da alcuni economisti può avere a che fare molto con la struttura del mercato del lavoro.

In Italia i dipendenti a termine ormai quotano circa il 15% del totale dell’occupazione dipendente e abbiamo già visto che i contratti inferiori a 12 mesi sfiorano l’85%. Viene il sospetto che qualcosa non abbia funzionato. O forse che abbia funzionato troppo bene. I ricercatori individuano come indiziato la riforma Poletti del 2014 che ha liberalizzato il contratto a tempo determinato, eliminando per le imprese l’onere di indicare i motivi per i quali il contratto a termine non viene più rinnovato, consentendo al tempo stesso la possibilità di rinnovare il contratto per tre volte nell’arco di cinque anni. “Il contratto a tempo determinato si trova così a spiazzare le altre forme contrattuali, compreso il nuovo contratto a tutele crescenti che, seppur dotato di una maggiore flessibilità in uscita rispetto al precedente contratto a tempo indeterminato, prevede comunque degli indennizzi in caso di licenziamento che lo rendono senz’altro più oneroso del contratto a tempo determinato previsto dalla riforma Poletti”.

Aldilà delle ragioni, ciò che si osserva in Italia è la notevolissima crescita dei contratti a termine con durata fra i 4 e i 6 mesi, che hanno superato il 25% del totale, e quelli da uno a tre mesi, di poco superiori al 20%, mentre quelli da sette a dodici mesi sono diminuiti da quasi il 40% del 2007 a poco più del 30% nel 2017. In sostanza, il lavoro, oltre ad essere a termine, è di durata sempre più breve. “Senza dubbio – commentano i ricercatori – la crisi e le trasformazioni del sistema economico-produttivo avvenute nel corso dell’ultimo decennio hanno determinato in alcuni contesti europei, tra i quali il nostro Paese, un peggioramento della qualità del lavoro e, frequentemente, un aumento dei lavoratori scarsamente retribuiti. Nonostante la fase congiunturale positiva abbia permesso di riportare nella maggior parte dei casi l’occupazione sui livelli pre-crisi, oggi l’avere un lavoro non sembra più una condizione sufficiente per tutelarsi dal rischio di essere povero”.

I governi insomma, pur di far crescere l’occupazione, hanno favorito le aziende sia sul versante fiscale

che su quello delle regole del lavoro. Ma nessuno aveva considerato il rischio che la crescita dell’occupazione coincidesse con quello della proletarizzazione di chi lavora. Anzi, considerando i tassi di natalità del nostro paese (e non solo) forse la formulazione non è corretta. Oggi lavoratori rischiano di diventare i nuovi poveri senza neppure la prole. Al massimo un cane. Di sicuro lo smartphone.

Russia e Cina alla conquista dell’Artico

La collaborazione fra Russia e Cina nella partita dell’Artico è solo l’ennesima corrispondenza d’amorosi sensi fra i due paesi che sta sollevando crescenti preoccupazioni dall’altra parte dell’Artico e che ormai procede da un trentennio su vari fronti, a cominciare ovviamente da quello nel settore militare. Una partita complessa, nella quale la variabile relativamente recente dell’alleanza sino-russa si inserisce in quella del controllo strategico di una regione – l’Oceano Artico – che formalmente ricade sotto la giurisdizione dell’United Nations Convention on the Law of the Sea (UNCLOS), ma sul quale, in pratica, si affaccia una parte importante della costa russa. Ciò conferisce di fatto un vantaggio territoriale, se non una supremazia, che fa della Russia il protagonista più attivo del Grande Risiko del Nord.

Non è certo un caso che proprio sotto la legislazione russa si stia articolando un’altra importante strada di collegamento, la Northern Sea Route (NSR) che collega via mare il Mare di Kara all’Oceano Pacifico. In questo modo la Russia consoliderà il suo vantaggio strategico sull’area, ricevendo enormi benefici di tipo economico e commerciale, riducendo notevolmente le percorrenza fra l’Europa e Cina e i costi di trasporto fra il 30 e il 40%. Proprio questa caratteristica ha sollevato l’attenzione della Cina che ha evidentemente tutto l’interesse a usare vie di collegamento più efficienti per incrementare i suoi traffici fra Europa e Usa. La Russia dal canto suo ha tutto l’interesse a consolidare i rapporti con i cinesi.

Le cronache riportano di un incontro, avvenuto il 29 marzo 2017, fra pezzi grossi del governo cinese e delle grandi compagnie private del paese con i loro omologhi russi in una cittadina russa che affaccia sulla costa artica, di recente divenuta navigabile per tutto l’anno grazie ai progressi compiuti dalla tecnologia russa per spaccare il ghiaccio. L’incontro è servito a fare il punto sull’approfondimento del link fra i due paesi nella regione, che promette di essere promettente per entrambi.

Queste connessioni sono bene illustrate in diversi articoli pubblicati dal Sipri che punta sulla variabile energetica – le riserve stimate di gas e petrolio custodite nell’Artico – per illustrare come la collaborazione sino-russa possa rivelarsi particolarmente vantaggiosa per entrambi i paesi in questa particolare declinazione dell’economia. La Russia ha tradizionalmente sviluppato le sue relazioni nel settore energetico con l’Europa, da sempre suo mercato di riferimento. Ma ormai da diverso tempo l’Asia – e quindi la Cina – viene sempre più considerata come un partner strategico più interessante sia sul versante della collaborazione tecnica e come investitore, che su quello del mercato. Dai cinesi i russi possono trarre partnership e mercati di sbocco. In tal senso l’Artico, sul quale la Russia investe da un decennio in termini militari e infrastrutturali è un interessante laboratorio. Anche la Cina infatti, da almeno un decennio, ha iniziato a puntare l’Artico, e ciò ha consentito di sviluppare relazioni con la Russia, pure se molti osservatori notano come le prospettive di collaborazioni ancora più ampie siano limitate. E tuttavia, essere presente sulle rotte artiche coincide con l’affermazione della presenza cinese in aree dove finora la Cina non ha avuto influenza, un po’ come è successo con l’Africa.

A fronte di queste premesse, sia la Russia che la Cina devono tenere conto di complessità circostanziali che rischiano di diventare sostanziali nel processo di sviluppo dell’economia dell’Artico. La Russia, ad esempio, è stata costretta dagli andamenti del mercato energetico a limitare gli sviluppi di esplorazioni nella penisola di Yamal, una propaggine nordica della Siberia nord-occidentale perché già in eccesso di produzione a causa delle tensioni con l’Ue, che sta cercando sempre più di diversificare le fonti di approvvigionamento, e con l’Ucraina, la terza grande consumatrice di gas russo, e soprattutto a causa dello sviluppo dello shale oil. Con i prezzi attuali, in sostanza, investire sull’Artico è poco profittevole e gli esperti calcolano che così continuerà ad essere finché il petrolio quoterà sotto i 100 dollari al barile.

Oltre a questa difficoltà puramente economica ce n’è anche un’altra di tipo operativo. Le sanzioni decise dall’Ue e dagli Usa dopo l’annessione russa della Crimea hanno tagliato fuori Mosca dai trasferimenti di macchinari ed equipaggiamenti di ultima generazione. In sostanza la Russia sta subendo un embargo anche tecnologico che rischia di danneggiare il suo settore energetico. Il bando subito dalla Russia include anche le esplorazioni delle riserve di shale oil che si pensa siano custodite nell’Artico. Tutto ciò ha costretto le compagnie petrolifere occidentali, come Exxon Mobile o Statoil, a sospendere la collaborazione con le colleghe russe, il che, aggiungendosi alla messa al bando finanziario ha lasciato le compagnie russe in debito non solo di tecnologia ma anche di risorse per setacciare il Polo Nord. Ed è in questo scenario che la Cina ha trovato ampi margini di penetrazione.

La Cina ha chiaro che la Russia, semplicemente per la sua posizione geografica, è uno dei grandi player del Grande Gioco Artico e quindi ha tutto l’interesse a serrare le relazioni con Mosca se vuole espandere la sua influenza nella regione. E ha tutte le ragioni per farlo. La sua fame di energia, malgrado il calo di consumi registrato dopo l’esplodere della crisi, rimane elevatissima e le sue compagnie pubbliche (state-owned enterprises) sono alla costante ricerca di nuovi territori ad alto contenuto energetico. E poi, come abbiamo detto, c’è la vicenda commerciale. Per un paese che vive di commerci internazionali come la Cina, ogni nuova via di collegamento rappresenta un business potenziale che non può essere sottovalutato, e lo scioglimento dei ghiacci, da questo punto di vista, rappresenta una straordinaria opportunità. La Cina ha tutto l’interesse a costruire le sue nuove via di collegamento globali – pensate alla visione della Belt and road initiative – e l’Artico potrebbe essere una di queste.

Se risultano chiari i vantaggi teorici reciproci fra Russia e Cina, rimane da vedere quali passi siano stati fatti. Le cronache riportano di un incontro fra la compagnia petrolifera russa Rosneft e la China national petroleum corporation (CNPC) avvenuto fra febbraio e marzo del 2013 proprio per discutere, all’interno di un round di negoziazioni dedicato proprio alle questioni petrolifere, di possibili cooperazioni per piattaforme petrolifere nei mari artici. In alcune zone si stimavano giacimenti capaci di pompare dai 3,9 ai 5,5 milioni di tonnellate di petrolio l’anno. Nel 2014 il boss della Rosneft Igor Sechin confermò l’impegno a lavorare con i cinesi, essendo persino disposti a concedere loro quota proprietarie del progetto. L’intenzione è stata ribadita anche nel 2015 dal vice ministro dell’energia russo, ma ancora non se ne è fatto nulla. Gli analisti ipotizzano che ci sia ancora una certa riluttanza dei cinesi, che forse chiedono condizioni più vantaggiose o ruolo di gestione dei progetti artici. Però il dialogo è aperto. E uno dei campi dove molti ipotizzano si potrebbe sviluppare, aldilà di quello finanziario, è proprio quello tecnologico. Le sanzioni contro la Russia, che hanno privato il paese dell’accesso a molte nuove tecnologie, hanno lasciato il campo aperto alla Cina che infatti ha infittito la sua collaborazione con Mosca. Nel settembre del 2015, ad esempio, la China Oilfield service limited (COSL) ha siglato un accordo con la Rosneft e la norvegese Statoil per realizzare due pozzi di esplorazione sul mare di Okhotsk, che ha condizioni tecniche simile a quelle della zona artica, e che ha inaugurato una collaborazione a tre che potrebbe trovare nell’Artico il luogo migliore dove esercitarsi.

Sul versante dei progetti petroliferi onshore – visto che quello offshore è ancora poco battuto – si segnala la visita del capo della Novatek, azienda russa attiva nella produzione di gas, del 2013 in Cina per discutere progetti di collaborazione nella penisola artica di Yamal. A settembre di quell’anno fu siglato un contratto fra i russi e la CNPC che prevede la fornitura di tre tonnellate di gas liquido l’anno alla Cina, pari al 18% della capacità dell’impianto, che è stato approvato dal governo russo a gennaio del 2014. dopo la crisi ucraina, che ha messo in crisi la Novatek – l’Ucraina era uno dei maggiori consumatori di gas russo – a settembre 2015 la Novatek ha venduto a un fondo sovrano cinese, il fondo sovrano per la via della seta il 9,9% della quota della Yamal liquefied natural gas (LNG), società che gestisce il progetto sulla penisola, per oltre un miliardo di euro ricevendo inoltre un prestito da 730 milioni per 15 anni per finanziare il progetto di esplorazione. Per la cronaca gli altri azionisti sono, oltre alla Novatek (50,1%) la cinese CNPC (20%) e la Total francese (20%). L’accordo ha conosciuto una ulteriore evoluzione l’aprile 2016 quando la Yamal LNG ha siglato un accordo con la Export-Import Bank of China e la China Development Bank per facilitazioni creditizie per 15 anni per un ammontare totale di 9,3 miliardi di euro per finanziare il progetto. Non bisogna farsi ingannare da tanto attivismo però: le negoziazioni sono state complesse e più volte ritardate, segno che la partnership è ancora tutta da costruire. Epperò è stata avviata e i cinesi ne hanno ricevuto già grandi benefici, visto che l’80% dei macchinari necessari per il progetto Yamal verrà realizzato in cantieri cinesi.

Il caso di Yamal finora è rimasto isolato. La cooperazione sino-russa, che ha tutte le caratteristiche per diventare strategica, finora non ha compiuto ulteriori progressi nell’Artico. I Russi sono ancora combattuti fra i loro bisogni – di soldi e tecnologie cinese – e il timore di cedere influenza ai cinesi. Questi ultimi, sempre più consci della loro forza, non sono disposti a concedere nulla che non serva a confermarla. Ma è chiaro che si tratta di contrasti tattici. La strategia gioca a favore di un accordo sistemico anche quando gli interessi sono portati a divergere. Il caso della competizione per la fornitura di tecnologie nucleari – si pensi alla gara internazionale lanciata dall’Arabia Saudita per installare reattori a uso civile che vede Russia e Cina in concorrenza con le compagnie Usa, francesi e sudcoreane – lascia capire che i fronti di frizione ci saranno sempre. Ma per quanto russi e cinesi possano non piacersi, il grosso della partita dell’Artico vede un terzo incomodo assai ingombrante che sull’Artico si affaccia: gli Usa. Nel confronto generale per l’egemonia che sembra inaugurare questo inizio di secolo, malamente dissimulato da un multipolarismo di facciata, la partita dell’Artico sarà un ottimo pretesto per chiarire la reale consistenza delle linee di forza che governano il pianeta. Come sempre, l’economia è solo un pretesto. La storia la scrivono i politici. A volte i generali.

(2/fine)

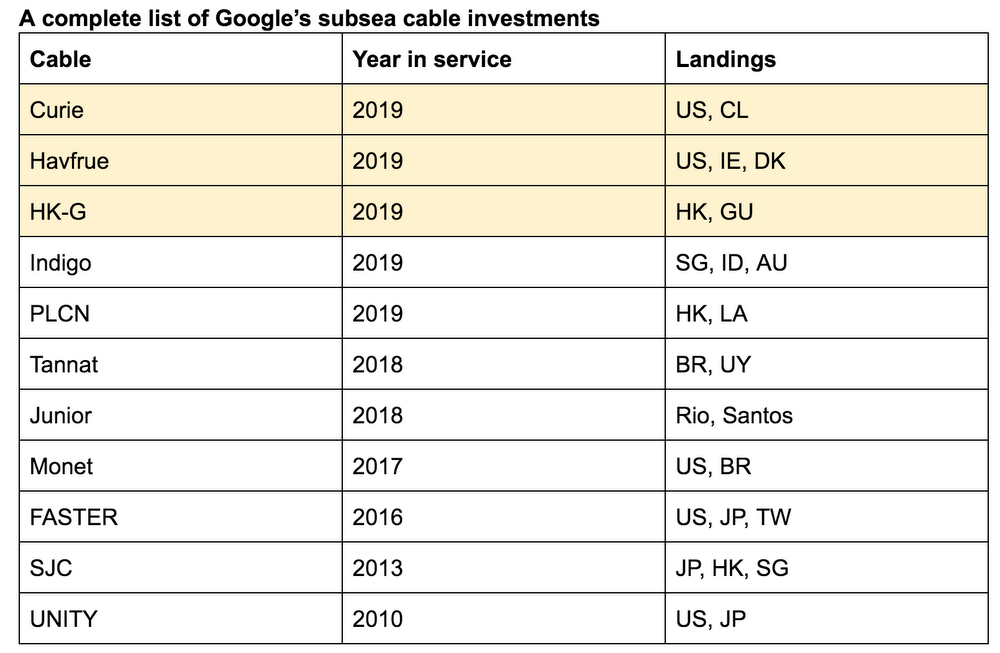

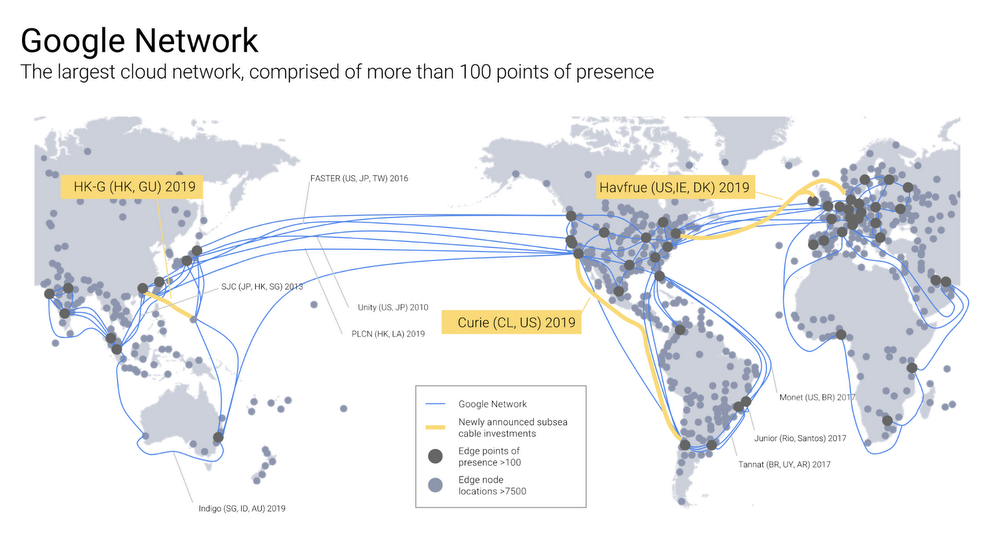

I petrolieri di Internet: Le Sirene di Google e Facebook

Se i dati sono il nuovo petrolio, come suggerisce più di un esperto, allora le reti sottomarine sono i nuovi oleodotti dove il petrolio digitale circola a velocità inimmaginabili congiungendo posti fra loro lontanissimi nel tempo di un click. Controllare queste reti, in mondo dove nascono e proliferano infiniti servizi che finiscono sul mercato, diventa strategico, innanzitutto per coloro che su questo business hanno costruito la loro fortuna. Quindi le websoft, per cominciare, che dopo aver inventato nuovi mercati e penetrato quelli vecchi – pensate a Netflix per l’intrattenimento in streaming e Amazon per le vendite al dettaglio – ormai si apprestano a varcare l’ultimo portone riservato all’economia tradizionale: le banche, e quindi il credito, e, dulcis in fundo, la moneta. I segnali già sono visibili, pure se servirà ancora tempo per vederli diventare qualcosa di più concreto.

Tutto ciò abbisogna di infrastrutture per essere condotto e valorizzato. E gli esperti hanno ormai chiara la convenienza dei trasformatori/venditori di dati, chiamiamoli così, a diventare anche padroni delle reti sulle quali viaggiano i loro treni carichi di informazioni. Questa non è una semplice tendenza, ma una realtà ormai consolidata. L’evoluzione della rete di cavi sottomarini ormai è costante e sempre più complessa nel suo articolarsi, con relazioni sempre più complesse fra le aziende che animano questa rivoluzione silenziosa e gli stati che in qualche modo vi partecipano. E ciò che di nuovo si osserva è la presenza, sempre più frequente, dei giganti di Internet. Le ultime notizie dal mondo sottomarino raccontano, ad esempio, di Google che ha lanciato il progetto Curie, il primo cavo sottomarino totalmente privato (ossia di sua proprietà) che collegherà Los Angeles al Cile. Un progetto che segue di pochi mesi un altro, parimenti ambizioso, che vede stavolta Google in consorzio con altre entità, fra le quali c’è anche Facebook per la posa del cavo Havfrue, che in danese significa Sirena, un gigante da quasi 9.000 km, progettato per collegare il New Jersey con la Danimarca e l’Irlanda, con la possibilità di estendersi fino alla Norvegia. Il primo da quasi vent’anni che viene realizzato per collegare queste due parti del mondo. Il cavo, dove i dati viaggeranno a 108 Tbps, dovrebbe essere operativo per la fine dell’anno prossimo, aggiungendosi alla già fitta rete di cavi, ormai oltre 400, che affolla in fondali oceanici. La presenza di Google, che è attiva nel settore da un decennio, non è certo casuale. La stessa compagnia ne ha spiegato le ragioni nel suo blog, mostrando come ormai la compagnia californiana sia un realtà più che consolidata nel business della rete sottomarina, essendo presente in qualità di investitore in ben undici progetti.

In tal modo Google ha creato un network notevolissimo che si articola non solo lungo la sua rete di cavi, ma in centinaia di nodi e vari data center realizzando un’infrastrutture dove la stessa Google stima circoli il 25% del traffico internet complessivo. In pratica un quarto del traffico dati gira sui suoi server, con tutto ciò che comporta sul versante dei vantaggi commerciali. Google ha investito moltissimo sulla posa di cavi sottomarini, 30 miliardi negli ultimi tre anni. E il perché l’ha spiegato Brian Quigley, direttore delle infrastrutture di rete, in un altro post pubblicato alcuni mesi fa sul blog aziendale. “La missione di Google è di connettere le persone alle informazioni globali con un’infrastruttura veloce e affidabile. Dai data center ai cavi sottomarini, siamo impegnati a costruire infrastrutture che raggiungano un numero di persone superiore a quello mai visto prima”. In sostanza, realizzare un nuovo sistema nervoso di Internet made in Google.

L’arrivo dei giganti della rete, d’altronde, ha modificato sostanzialmente l’infrastruttura sottomarina. Nata per le esigenze delle compagnie telefoniche, potenziata per quelle dei grandi trader internazionali, con l’arrivo delle tecnologie di streaming e delle cloud è diventato vitale per le websoft esserci e avere voce in capitolo in queste infrastrutture, dove il confine fra le esigenze commerciali e le logiche geopolitiche si va sempre più affievolendo. Le relazioni di queste compagnie con gli stati, quasi sempre partner dei giganti della rete per il tramite delle loro compagnie telefoniche, diventano parte integrante di una nuova geografia che non si basa più sui confini fisici, ma su quelli assi più sfumate e insieme ampie delle rotte digitali. Una breve rassegna delle operazioni più conosciute basterà a rendersene conto.

Poco più di un anno fa sempre Google ha acceso i suoi server a Cuba. La compagnia californiana è stata la prima azienda hi tech a mettere piede sul suolo cubano, dopo che Obama, nel luglio del 2015, aveva deciso di riaprire le relazioni diplomatiche con la storica nemica. Una rapida chiacchierata con la compagnia telefonica locale ETECSA, a dicembre 2016 e poi, a fine aprile 2017, i server sono stati attivati. Un passo importante per i cubani, ma non ancora risolutivo. Cuba infatti ha uno dei più bassi livelli di connettività al mondo. Google dovrà fare qualcosa di più per i cubani: fare arrivare una connessione stabile, potente e sostenibile. Per riuscire non basta un data center: serve un’infrastruttura fisica dove far viaggiare le informazioni e in tal senso il futuro varo di Curie, previsto nel 2019 potrebbe essere l’asso nella manica. Ma se l’America Latina è un mercato importante, è l’Asia il futuro. Infittire i collegamenti con i popolosissimi mercati asiatici è la vera scommessa per le compagnie internet, e infatti buona parte degli investimenti si orientano verso quella parte del globo.

All’inizio del 2017, infatti, è stato annunciato l’ultimo grande progetto sviluppato da Google in partnership con altri. Si chiama Indigo ed è un cavo gigantesco che si propone di collegare Singapore all’Australia, con un nodo anche a Jakarta e Taiwan, realizzato in consorzio con AARNet, Indosat Ooredoo, Singtel, SubPartners, e Telstra che dovrebbe essere acceso entro nel primo trimestre del 2019. Il cavo sarà lungo circa 9,000 km per una capacità di 36TBps. Questi moderni petrolieri, infatti, sono avveduti abbastanza da capire che non possono farcela da soli né possono concedersi il lusso di essere schizzinosi quando devono tessere alleanze: posare un cavo sottomarino richiede enormi capitali e consenso politico. Per questa ragione Google non ha avuto alcuna esitazione ad allearsi di nuovo con Facebook, ossia uno dei suoi principale concorrenti all’egemonia sulla rete, e coi cinesi per costruire insieme ad altri partner il Pacific Light Cable Networ (PLCN) un cavo lungo quasi 13.000 chilometri che si propone di essere la prima autostrada sottomarina a collegare Hong Kong con Los Angeles. Le masse asiatiche, così come quelle latino-americane, circa 330 milioni di persone, sono il target ideale di qualsiasi capitalista che offra servizi di massa. Nel frattempo ci sono cavi già attivi che portano il marchio Google. A maggio 2016 è stato annunciato Faster, un cavo da realizzare in collaborazione con China Mobile International, China Telecom Global, Global Transit, KDDI, SingTel costato 300 milioni di dollari, e lo stesso mese Facebook e Microsoft hanno annunciato che avrebbero posato insieme un cavo sotto l’Atlantico – chiamato Marea – capace di offrire una velocità di trasmissione di 160 TBps. Questa mostruosa quantità di dati sembrerà esagerata, ma basta ricordare quanto Microsoft stia investendo sui servizi in cloud e il mercato dei giochi on line, con la sua X box per capire che così non è.

Quanto a Facebook, ha investito e sta investendo massicciamente sui video, lo streaming e le varie forme di realtà aumentata che gli suggerirà la fantasia dei suoi ingegneri. La velocità di banda, insomma, non è mai troppa. “I grandi content provider – ha spiegato in una intervista a Wired Tim Stronge, vide presidente di Telegeography, azienda di consulenza attiva nel settore dei cavi sottomarini – hanno enormi e spesso imprevedibili bisogni di traffico fra i loro data center. I loro bisogni sono tali che ha senso per loro costruire i cavi invece di comprarli. Possedere la fibra dà anche la flessibilità si effettuare gli upgrade quando ne avvertono la necessità senza essere soggetti alle decisioni di terze parti”. Ragioni tecniche ed economiche, insomma, sono alla base di queste decisioni. Se torniamo a Google, osserviamo che la sua esperienza nel settore è iniziata ben dieci anni fa. A febbraio del 2008, mostrando una notevole lungimiranza, fu annunciato, sempre sul blog aziendale, la partecipazione a un consorzio internazionale per la realizzazione di Unity, un cavo di 9.600 km fra Los Angeles e il Giappone. Più avanti l’attenzione si è spostata verso l’America Latina. Nel 2014 fu annunciata la costruzione di COTA (Cable of The Americas), un cavo da Boca Raton, in Florida fino a Fortaleza e Santos, in Brasile, frutto della collaborazione dei californiani con Brazil’s Algar Telecom, Uruguay’s Antel, and Angola Cables. L’Europa è arrivata solo più tardi, con il progetto Sirene. Ma è chiaro che rimane l’Asia il mercato più strategico. Sempre Facebook, per fare un altro esempio, oltre a Marea ha investito sull’Asia Pacific Gateway, un cavo teso fra la Malesia, Singapore, Vietnam, Hong Kong, Taiwan, Cina, Giappone e Corea. Anche Microsoft è attiva nel business dei cavi sottomarini dal 2014. Ha investito in diversi progetti, con focus fra Usa, Canada e UK, ma senza dimenticare l’Asia. Ultima in ordine d’arrivo è stata Amazon, che ha comprato una quota di capacità dell’Hawaiki submarine cable per migliorare la latenza nelle trasmissioni fra Australia e Usa e che dovrà attivarsi entro giugno 2018. Nell’arco di pochi anni, insomma, c’è stata una sostanziale evoluzione negli abissi marini. I nuovi petrolieri di Internet stanno lentamente conquistando spazio per creare e popolare i loro paradisi elettronici che ormai raccolgono miliardi di persone. Forse è esagerato parlare della nascita di nazioni digitali. Ma non così tanto. Forse è semplicemente prematuro.

(2/fine)

Cartolina: I salari Usa crescono, ma anche no

Viviamo immersi in un mondo di narrazioni, la cui fondatezza è basata esclusivamente sul numero di persone che le condividono, scritte apposta per costruire certezze. Per cui suscita scontento chi dubita, chi offre strapuntini di ragionamento, chi – semplicemente – cerca dimostrazioni. Una delle storielle più ripetute in queste settimane, nelle quali le borse rifiatano dopo aver corso fino all’inevitabile infarto, è che la crescita dei salari Usa abbia acceso il motore dell’inflazione, che da anni gira a bassa intensità, e ciò potrebbe indurre la Fed a fare più di ciò che sta facendo per alzare i tassi di interesse, con conseguenze potenzialmente distruttive sui mercati finanziari. Gli osservatori più occhiuti e consapevoli sanno bene quanto fragile sia questa catena di ragionamenti, ma tanto basta ad accendere il dibattito, e così sia: l’inflazione sale per colpa della crescita dei salari, le borse calano per la paura della Fed. Facile e rassicurante. Rimane poca attenzione per chi voglia sapere oltre a credere. Giusto due righe per guardare ai dati che mostrano come, nel migliore dei casi, prendendo a esempio il dato sui guadagni orari, l’aumento reali dei salari al novembre 2017 sia stato di circa il 4% rispetto al livello di giugno 2009. Scusate se è poco.

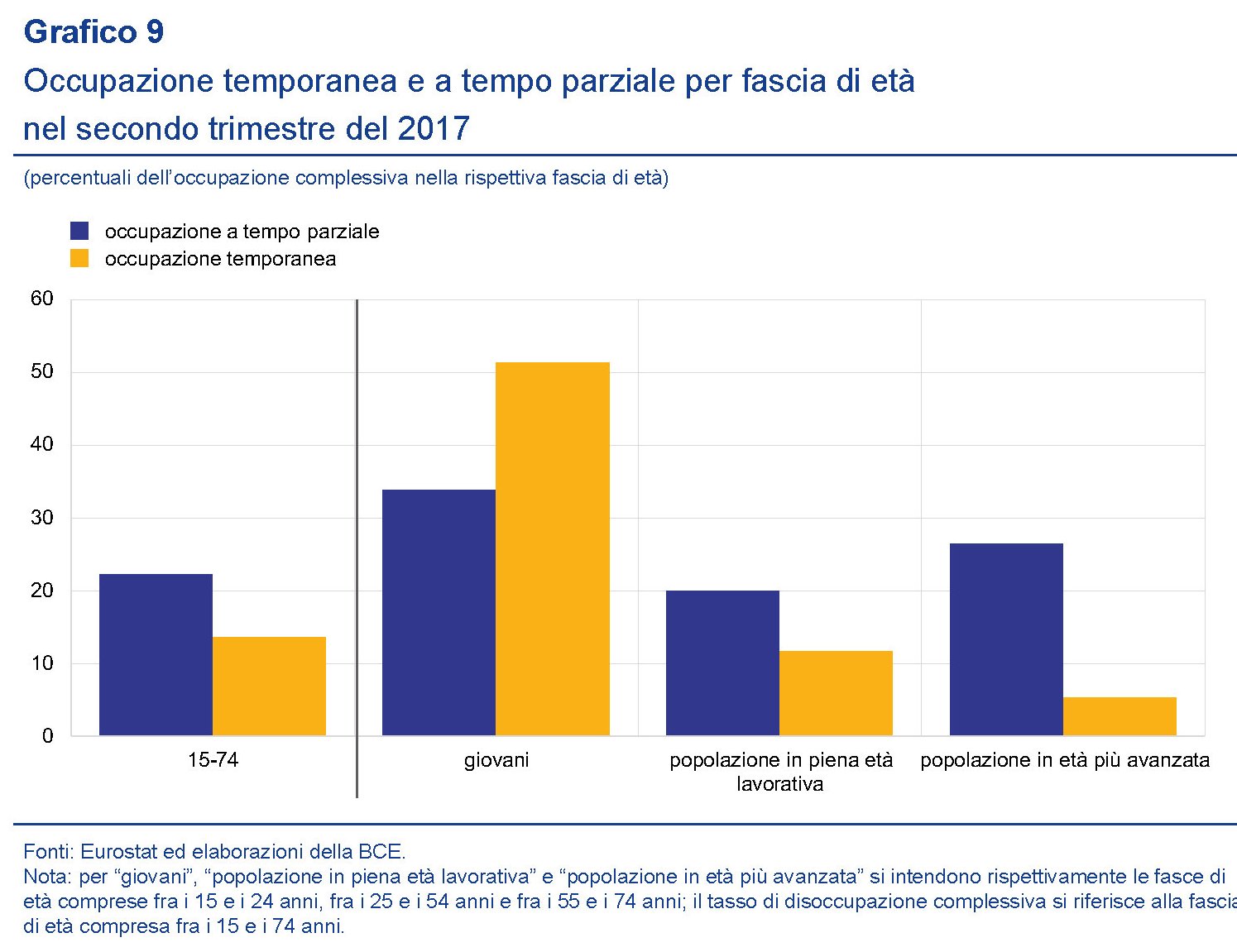

L’occupazione europea cresce sempre più. Per gli anziani

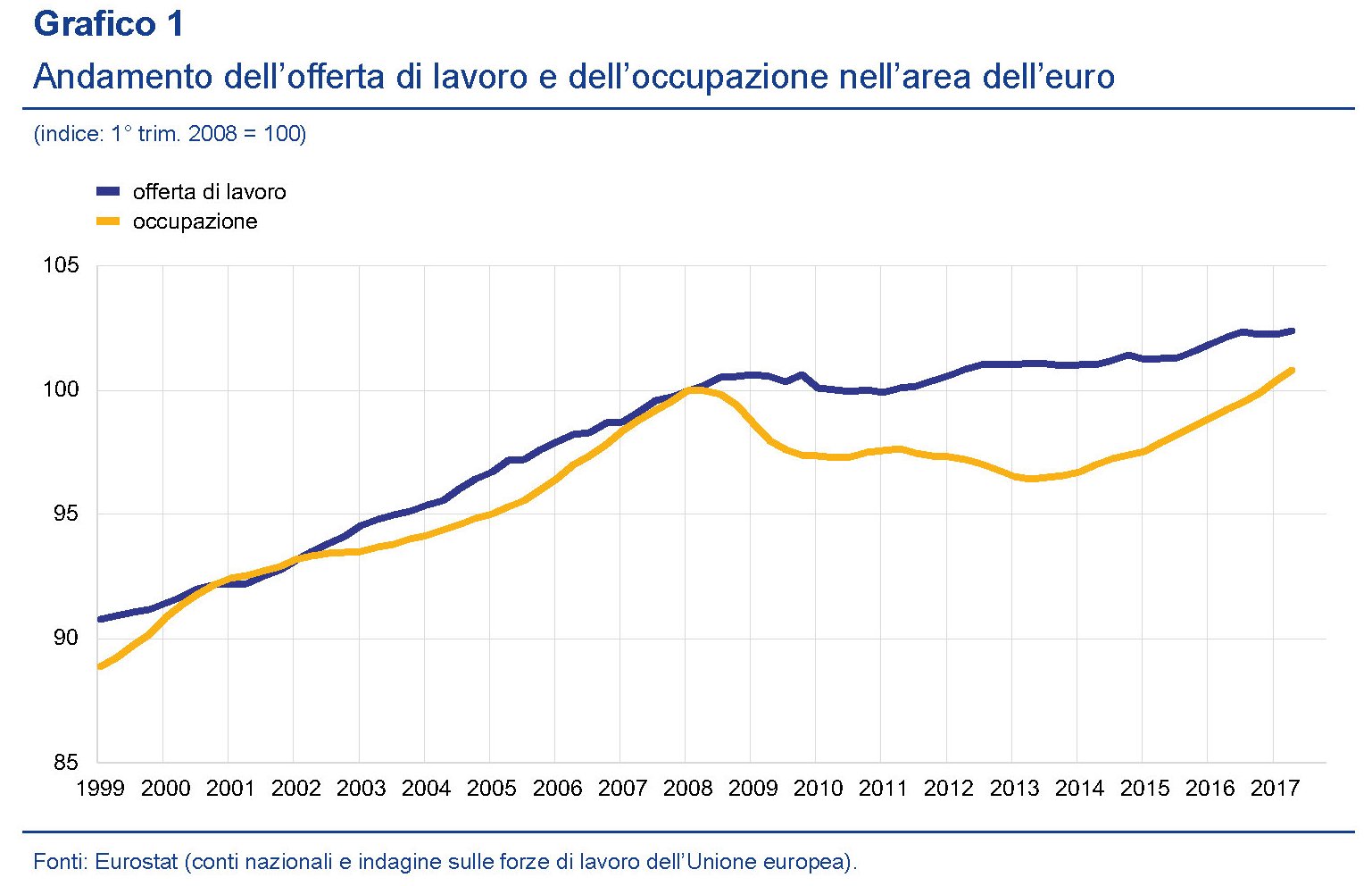

La Bce, nel suo ultimo bollettino, propone un articolo molto interessante sulla ripresa del mercato del lavoro nell’eurozona che ci consente di capire quali siano state le determinanti della ripresa occupazionale nell’area. Per avere un’idea del progresso fatto, può essere utile riportare gli ultimi dati Eurostat.

La diminuzione della disoccupazione è stata associata a una crescita del tasso di partecipazione, che è in relazione con l’aumento della forza lavoro. Il tasso di partecipazione misura infatti il rapporto fra la forza lavoro di un paese e la popolazione civile in età lavorativa. La forza lavoro invece è la somma di lavoratori occupati e lavoratori in cerca di occupazione (e quindi disoccupati). Il tasso di disoccupazione è il rapporto fra il numero dei disoccupati e la forza lavoro. Aumentando la forza lavoro, ossia il denominatore, il tasso di disoccupazione potrebbe scendere pur rimanendo fermo il numero dei disoccupati, esattamente come accade quando aumentano gli inattivi. E’ bene ricordare sempre queste definizioni sennò non si colgono le sfumature dei dati. “Attualmente – scrive la Bce – la forza lavoro è maggiore del 2 per cento rispetto a prima della crisi”. Quindi questo andamento ha sicuramente contribuito al miglioramento del dato sulla disoccupazione. Ma ovviamente non è stato il solo. “Sono tre i principali fattori che hanno contribuito all’aumento dell’offerta di lavoro nell’area dell’euro negli ultimi decenni: il numero crescente di donne e persone più anziane occupate o in cerca di lavoro e l’immigrazione”.

Di questi tre fattori, il più interessante, anche per la sua influenza quantitativa, è sicuramente il primo, che è stato notevolmente influenzato da alcune riforme strutturali che sono intervenute all’indomani della crisi in alcuni paesi europei. In particolare la riforma delle pensioni. Tutti e tre i fattori, tuttavia, hanno contribuito all’aumento dell’offerta di lavoro, risalita ormai al livello pre-crisi.

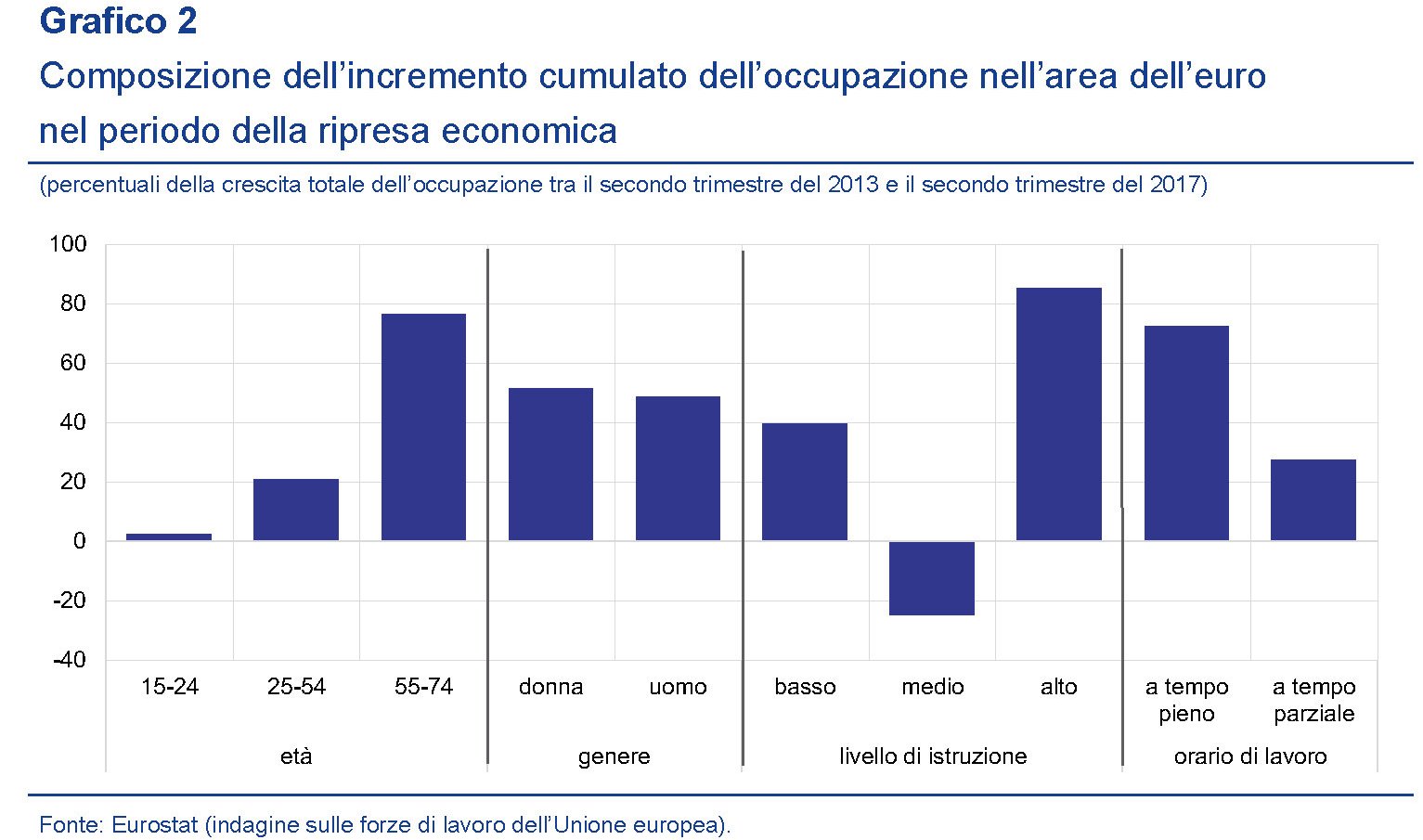

Ma per apprezzare meglio il contributo dei singoli fattori, si può guardare a quest’altro grafico, che analizza come si sia distribuito fra i vari fattori l’incremento dell’occupazione fra il 2013 e il 2017.

Come si può osservare – ricordate che stiamo parlando dell’intera eurozona – quasi l’80% della nuova occupazione creata nel periodo ha riguardato la classe dei 55-74enni, con le donne in leggera prevalenza e il livello di istruzione più elevato con contratti in gran parte a tempo pieno, pure se la Bce osserva il “forte ricorso a

contratti a tempo parziale”.

Come si spiega questa prevalenza dei lavoratori più anziani? Da una parte dipende dal fatto che la generazione del baby boom sta diventando più attempata, aumentando quindi questa popolazione. Questa dinamica interessa tutti i paesi dell’area. Ma la vera novità è che a tale invecchiamento naturale non abbia corrisposto contemporaneamente un uscita equivalente dal mondo del lavoro. Malgrado sia aumentato il numero delle persone in pensione, infatti, è aumentato altresì il tasso di partecipazione della popolazione più anziana. Anche questo fenomeno ha interessato tutti i paesi dell’area, ma non tutti con la stessa intensità.

Le riforme pensionistiche, fatte in Francia e Germania prima della crisi e in Italia e Spagna dopo la crisi, hanno sicuramente contributo a questo trend ma non per tutti con la stessa intensità. “L’età pensionabile stabilita per legge è aumentata in tutti i principali paesi dell’area dell’euro – scrive la Bce -. Tuttavia, l’età pensionabile effettiva è cresciuta in maniera significativa solo in Germania, segnatamente da 59

anni nel 1996 a 62,7 anni nel 2014”. In Italia si osserva una maggiore inclinazione della curva a partire dal 2012, talché il tasso di partecipazione di questa coorte sfiora il 30%, superiore a quello della Francia ma ben al di sotto di quello tedesco che gravita intorno al 45. D’altronde l’Ocse ha di recente certificato che l’età effettiva di pensionamento in Italia, in virtù dei varie espedienti concessi dai governi (ad esempio i cd Ape social), rimane molto bassa.

La crescita di occupazione nella fascia d’età 55-74, tuttavia, è stata rilevante, cumulandosi l’effetto dell’aumento del tasso di partecipazione con quello dell’invecchiamento della popolazione, col primo driver a prevalere sul secondo.

E’ interessante altresì osservare che dal 2000 si è notevolmente allargato il gap fra i tasso di disoccupazione dei più anziani e quello fra la popolazione in piena età lavorativa.

“I livelli generalmente bassi dei tassi di disoccupazione della popolazione in età più avanzata rispetto a quella in altre fasce di età si spiegano con il fatto che la popolazione in età più avanzata tende ad alternare lo stato di occupazione a quello di inattività piuttosto che quello di occupazione a quello di disoccupazione”. Questo forse spiega perché i 55-74enni abbiano un tasso di disoccupazione vicino a quello pre crisi, mentre il contrario non può certo dirsi per i giovani. Sono loro i veri sconfitti dalla crisi. E non solo perché faticano a trovar lavoro, ma perché in gran parte si tratta di lavoro temporaneo o a tempo parziale.

In tali condizioni è lecito supporre che questi giovani avranno una vecchiaia complicata.

Cronicario: La love story dello Zerovirgola fra Giappone e Italia

Proverbio del 14 febbraio Una gioia copre cento dolori

Numero del giorno 118 Incremento % utili di Baidu nel IV trimestre 2017

Siccome è San Valentino e il vostro Cronicario è schiavo come ognuno delle ricorrenze, oggi dovrei mandarvi dei fiori e parlare d’amore riuscendo persino a non addormentarmi nel frattempo.

Ma siccome il Cronicario è sempre il Cronicario e notoriamente voi siete assetati di aridi numeri, approfitto del pretesto che mi offrono gli ultimi dati del pil italiano, cresciuto nientemeno che dello 0,3 nell’ultimo trimestre 2017, per raccontarvi una love story poco conosciuta e tuttavia sotto gli occhi di tutti: l’attrazione fatale fra noi e i giapponesi, esperti come noi nella pratica della crescita Zerovirgola. Per dire, hanno nell’ultimo trimestre 2017 hanno fatto lo 0,1% su base trimestrale e lo 0,5 su base annua e festeggiano pure. “Credo non ci si sbagli a dire che l‘economia si trova in uno stato piuttosto buono”, ha detto alla Reuters il capo economista di Dai-ichi Life Research Institute Yoshiki Shinke.

Si festeggia anche perché il Giappone è riuscito a infilare il suo ottavo trimestre consecutivo di crescita. Un miracolo paragonabile all’apparizione della Madonna, visto che si verifica a intervalli similarmente ampi. In questo caso, non succedeva dal 1989. E guardate adesso noi.

Abbiamo inanellato il nostro quattordicesimo rialzo consecutivo, portando la crescita 2017 all’1,5, il triplo di quello del Sol Levante. Siamo meglio dei giapponesi: per questo ci amano Siamo i giapponesi dell’Ue. Nel senso che siamo gli ultimi della classe dell’EZ per crescita, ma con grande dignità.

Notate come la curva della crescita dell’Eurozona incroci quella Usa, e poi aprite le orecchie perché anche oggi risuona il frastuono allarmato dei gufi di mestiere, che si sono accorti che l’inflazione Usa è cresciuta più del previsto, arrivando al 2,1% su base annua. Basta questo a far ripartire la tiritera che le borse calano perché hanno paura che la Fed alzi i tassi prima e più del previsto. Roba talmente stucchevole, specie in un giorno di festa, che preferisco cedere al sadomasochismo e osservare la Germania che ha fatto lo 0,6 di Pil in più sul trimestre precedente e il 2,9 su base annua stracciando tutti.

Dovendomi consolare noto soddisfatto che la nostra crescita è stata poca ma buona, perché ci stanno dentro sia la domanda interna che quella estera netta. E per giunta mamma Istat mi rassicura riportando che pure se adesso andassimo piatti per tutto l’anno, comunque chiuderemmo il 2018 con un +0,5%.

Leggo persino un economista della nostra Nomisma sottolineare che nel 2017 “si sono cominciati a vedere gli effetti del consolidamento fiscale e delle riforme strutturali, dal Jobs Act a Industria 4.0”. Vedete quanto somigliamo al Giappone? E questo tizio non è neanche l’ultimo giapponese. E’ il primo di una lunga serie.

A domani.