Categoria: Annali

L’ascesa discreta della potenza militare cinese

La Cina ha annunciato un nuovo aumento della sua spesa militare nel 2018, proseguendo un trend che ormai va avanti da diverso tempo, in coerenza con gli annunci del presidente Xi Jinping e del Premier Li Keqiang. In dettaglio, quest’anno la Cina conta di spendere circa 173 miliardi di dollari in armamenti, ossia l’8% in più di quanto non abbia fatto nel 2016, quando le spese militari erano cresciute del 7%. Segni evidenti che il new normal cinese, ossia la via verso la sua affermazione come potenza, passa per un investimento costante e crescente in armamenti, anche per contenere le tensioni nell’area: si pensi alle dispute nel mar Cinese meridionale. In più si parla di progetti sulle portaerei a propulsione nucleare entro il 2030 e di super caccia e i missili balistici intercontinentali. “Continueremo a riformare difesa nazionale e forze armate, e a costruire una forte e solida difesa a tutela dei confini terresti, costieri e aerei”, ha detto Li. Ed ecco spiegato perché le spese militari cinesi sia cresciute così tanto, come illustra bene questo grafico pubblicato da Bloomberg.

Meno noto, ma altrettanto interessante è notare che la crescita straordinaria della spesa per armamenti non riguarda solo la Cina, ma è comune a territori che nessuno immaginerebbe mai impegnati in un procacciamento attivo di materiale bellico. Il Qatar, ad esempio, fra il 2007 e il 2011 ha aumentato del 245% le sue importazioni di armi, ben al di sopra della media dell’86% riportata dai paesi del Medio Oriente nello stesso periodo. Il mestiere delle armi, per ricordare un bellissimo film di Ermanno Olmi, seduce ancora i governanti di tutto il mondo. Ma il mestiere di mercati di armi ancor di più.

Il Sipri, lo Stockholm International Peace Research Institute, mostra con chiarezza il trend crescente degli ultimi anni dei trasferimenti di grandi armamenti.

Come si può notare, neanche gli anni della crisi hanno invertito l’andamento positivo dei trasferimenti transfrontalieri di armi. Il mercato delle armi è probabilmente uno dei pochi settori sopravvissuto al crollo del commercio globale del 2009. La crisi, anzi, se possibile, gli ha pure giovato. Le vendite, dopo esser declinate per buona parte degli ‘80 e il ‘90, si sono stabilizzate nei primi anni 2000 per inaugurare un percorso di crescita che dura ininterrotto dal 2004. Anzi, “i trasferimenti di grandi armamenti nel quinquennio 2012-16 hanno raggiunto il loro volume più elevato per un quinquennio dai tempi della guerra fredda”, sottolinea il Sipri. E questo suona vagamente inquietante.

Ma la gran parte di questo aumento si deve alla straordinaria domanda arrivata proprio dalla regione di Asia e Oceania, che ha più che compensato il calo di domanda dell’Europa. La Cina si è segnalata come una delle importatrici più attive, ma in cima alla classifica degli acquirenti troviamo l’India, che, sempre nel quinquennio, ha assorbito il 13% dell’import globale, aumentando del 43% i suoi acquisti e ponendosi ben oltre i suoi rivali regionali, ossia Cina e Pakistan. La Cina è solo quarta per acquisti di armi, preceduta dall’Arabia Saudita, che pesa l’8% dell’import globale, e dagli Emirati Arabi Uniti. Ma la Cina si segnala anche per un’altra ragione, più sistemica: non è soltanto un’avida acquirente, ma anche una grande esportatrice. Ed è qui che il discorso si fa interessante.

In un un mondo ancora prepotentemente dominato dagli Usa, che negli ultimi cinque anni hanno conquistato il 33% del mercato delle esportazioni, mentre la Russia ha visto ridursi la sua quota al 23%, la Cina ha visto crescere il suo export di armi del 74% dal quinquennio 2007-11 a quello 2012-16. Sicché oggi è proprio la Cina ad aver conquistato il posto di terzo grande esportatore dopo Usa e Russia, con il 6% di quota di mercato, aggiungendo questo risultato al suo già nutrito medagliere. Un risultato che ha importanti ricadute geopolitiche. Vendere armi, così come anche vendere petrolio, non è – o almeno non soltanto – un affare economico. Si tratta di strumenti di potere, che cementano alleanze o dissensi.

Non è certo un caso, ad esempio, che un terzo dell’export cinese vada al Pakistan, che non è certo il miglior amico dell’India, e un altro quinto lo venda al Bangladesh, che pur poverissimo trova sempre il denaro per le armi, e poi al Myanmar. Così come non è certo un caso che la Cina veda crescere rapidamente le proprie esportazioni verso l’Africa, un paese col quale i cinesi stanno allacciando relazioni commerciali profonde e che, dal lato dell’export di armamenti, ormai vale il 22% del totale. Il Sipri ha accertato che la Cina ha venduto armi a 44 paesi, negli ultimi anni, alcuni dei quali ricadenti nell’orbita dell’Unione sovietica, e questo rischia di innervosire la Russia, che infatti ha perso quote di mercato. Anche su questo fronte, come su quello delle grandi rotte commerciali e la vendita di tecnologia nucleare, i rapporti fra le due potenze sono segnati dalla coincidenza di competizione e collaborazione con costanti sbilanciamente verso l’una o l’altra che rendono molto difficile capire quali saranno i loro sviluppi futuri.

Anche sulle armi, questa contraddizione è evidente. La Cina infatti, mentre concorre con la Russia per le esportazioni, importa dalla Russia il 57% delle sue armi. Il 16% arriva dall’Ucraina e il 15% dalla Francia. Quest’ultima appartiene al club ristrettissimo di paesi – appena cinque – che fanno da soli il 74% dell’export globale Abbiamo già detto del primato degli Usa, seguiti dalla Russia, quindi dalla Cina. La Francia precede di poco la Germania che chiude il quintetto e disegna un profilo geopolitico complesso, connotandosi il mercato delle armi per un’accesa concorrenza che non è semplicemente economica, ma soprattutto di influenza. Questo grafico offre una vista più ampia.

Il mestiere di fare affari con le armi, insomma, ha più a che fare con la politica estera che con la politica economica, anche se quest’ultima, certo, ha il suo peso. Basta ricordare l’entusiasmo che hanno scatenato in un mondo di produttori ancora saldamente in maggioranza statunitensi le dichiarazioni di Trump di voler aumentare la spesa militare.Ecco quali sono le dieci principali compagnie produttrici.

Come vedete c’è anche la nostra Finmeccanica, ma come si osserva dalla quota di profitti, è un nano che si accompagna con giganti, a cominciare da quelli statunitensi, che hanno visto crescere il loro export del 21% nell’ultimo quinquennio rispetto al precedente, con quasi la metà di queste esportazioni acquistate dal Medio Oriente. Ma non solo: gli Usa forniscono armi ad almeno 100 paesi, secondo il Sipri.

Questo può aiutarci anche a capire perché gli statunitensi guardino con un certo nervosismo all’epopea militare cinese che, sempre il Sipri, vede in crescita tale da poter a breve rivaleggiare, almeno sui mercati, con gli Usa e gli altri paesi esportatori occidentali. Non a caso l’amministrazione Trump ha già lanciato diversi segnali di attenzione. Il Dipartimento della Difesa Usa, ad esempio, ha fatto un ampio riferimento al crescente potere di influenza della Cina, al quale certo non è estraneo il notevole investimento in armamenti, nel suo ultimo National Defense strategy pubblicato a inizio d’anno. “La Cina sta sfruttando la modernizzazione militare, le operazioni di influenza e l’economia predatoria per mettere alle strette i paesi vicini e riordinare la regione indo-pacifica a suo vantaggio”, scrivono gli estensori. Questo il clima che sta maturando oltreoceano.

Noi europei stiamo nel mezzo di questa storica ricomposizione del potere mondiale. I nostri investimenti in armi sono diminuiti l’anno scorso, mentre alle proposte di un rilancio europeo che passi proprio dallo sviluppo della difesa comune fanno eco rinascenti nazionalismi che indeboliscono la prospettiva strategica continentale. Come tessere di un puzzle, gli stati europei rischiano di finire divorati dai due blocchi atlantico e russocinese. Ma a quanto pare non ci importa. Osserviamo con un certo distacco le zone di tensione lungo le quali il confronto fra il potere dominante degli Usa e quello emergente della Cina si accende e si spegne con allarmante frequenza, come un allarme silenzioso, pure quando le conseguenza possibili di tali conflitti a bassa intensità ci riguardano da vicino. Il caso del mare meridionale della Cina è un esempio tanto chiaro quanto poco conosciuto al di fuori del circuito degli specialisti, che per questo merita un approfondimento a parte.

(1/segue)

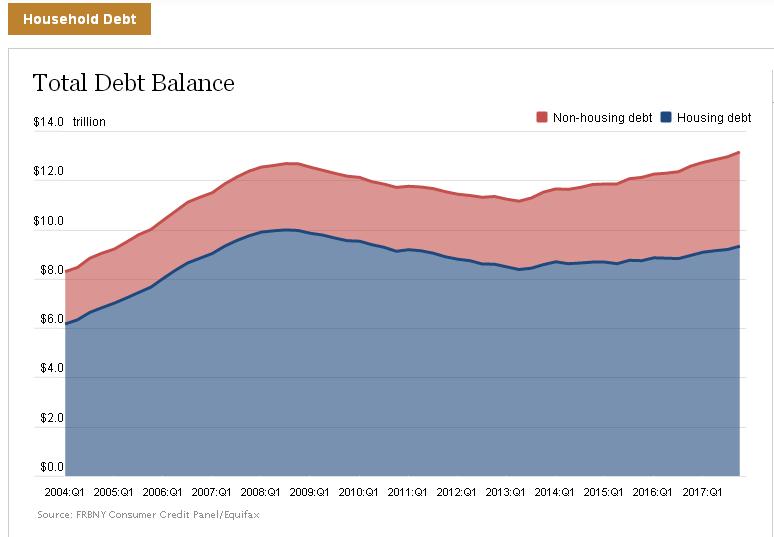

I debiti delle famiglie Usa superano il livello 2008

Gli appassionati delle ricorrenze osserveranno con un certo sconcerto la curva dei debiti delle famiglie Usa superare ampiamente il picco del terzo trimestre 2008, all’esplodere della crisi, quando avevano raggiunto i 12,68 trilioni di dollari, 2,69 dei quali erano debiti non collegati alle abitazioni a differenza del resto (9,99 trilioni). Crisi che ormai è stata dimenticata, a quanto pare, visto che al quarto trimestre 2017 il debito totale si collocava 13,15 trilioni di dollari, dopo un anno di crescita straordinaria.

In sostanza, dal secondo trimestre 2013, quando il debito totale giunse al suo picco più basso, la crescita è stata a dir poco rigogliosa: in poco più di quattro anni il debito totale è cresciuto del 17,9%, connotandosi per una crescita relativa del debito non housing più elevata rispetto al passato.

Relativamente al quarto trimestre, si osserva una notevole aumento dei mutui immobiliari, dove si è concentrata la crescita del debito. Prosegue anche l’aumento delle obbligazioni collegate alle auto e ai prestiti agli studenti, dove circa l’11% del totale registra ritardi nei pagamenti superiori ai 90 giorni o addirittura default.

D’altronde proprio il debito degli studenti è una delle categoria non housing dove si è concentrato l’incredibile aumento dei debiti privati Usa.

Il concentrarsi di debiti così rilevanti (1,38 trilioni) sui più giovani potrebbe provocar loro parecchie difficoltà nel momento in cui si troveranno a dover affrontare la vita adulta. I debiti sulle spalle rendono più difficile pianificare il futuro. E forse Trump dovrebbe pensare a questo, più che ai dazi.

Cronicario: Fate l’amore, non il governo

Proverbio del 6 marzo I saggi si accontentano di poco

Numero del giorno: 17.000.000 Barili di petrolio prodotti negli Usa nel 2023

In pieno delirio lisergico, i nostri analisti politici, sempre più calati nel loro ruolo di osservatori di buchi neri, stanno provando a miscelare in tutti i modi possibili le sigle dei partiti pur di tirare fuori una qualche poltiglia governativa da servire agli elettori, che tanto comunque saranno scontenti, perché siamo scontenti per principio e chi dice il contrario dice una fesseria. Siamo arrivati al punto che sogniamo un salvatore della patria per poterlo prima adorare e subito dopo lapidare. Solo che invece di curarci coi farmaci, o almeno coi rimedi omeopatici, pensiamo di usare le urne.

Detto ciò, siccome esattamente come voi sono soggetto al rincoglionimento post-elettorale ho passato le ultime 24 ore ad ascoltare/leggere/discutere dei 5S che si dovrebbero alleare col Pd, ma anche con LeU oppure con la Lega senza FI, ma chissà se anche con Fratelli d’Italia, e peccato che Potere al popolo non ha preso seggi sennò era l’ideale visto che i 5S sono quelli del potere al popolo del web. Qualcuno ha disegnato come scenario probabile un’alleanza di pezzi del centrodestra con pezzi del centrosinistra e altri pezzetti dei 5S e trasformare questo spezzatino in un governo, col povero Mattarella a ruminare ‘sta minestra, visto che tutti si aspettano che faccia il miracolo di sposare l’acqua con l’olio, con rischio di saltare dalla finestra di nuove elezioni.

Poi a una cert’ora, proprio mentre qualcuno vagheggiava un monocolore a 5Stelle con l’appoggio esterno del PD, che intanto continuava a spaccarsi, ma anche della Lega e pure no, è arrivata l’Istat che ha pubblicato la sua nota mensile sull’economia: un raggio di sole nella nebbia del dopovoto.

Eccole, proprio nelle prime righe, le paroline magiche, che hanno acceso dentro di me la luce della speranza e finalmente dissipato il rammarico della confusione post elettorale: “Per i prossimi mesi si conferma uno scenario espansivo”. Boom. E il caso vuole che mentre leggo queste parole profetiche, trovi quest’altra perla in uno studio.

In perfetta coerenza col costume nazionale, ci salva l’eredità. Quella statistica intendo, almeno per quest’anno. E siccome partiamo da un +0,5 di Pil, a occhio e croce, e c’è pure un profilo espansivo la cosa migliore che possano fare, i fortunatissimi eletti di Camera e Senato, è assolutamente nulla. Lasciate che l’Italia superi il Belgio che qualche anno fa rimase senza governo per più di 500 giorni mentre l’economia macinava buone notizie. O almeno provi ad imitare l’Olanda, che ci ha messo un po’ più di 200 giorni prima di averne uno, mentre il pil galoppava, esattamente come la Spagna, dove dopo un anno senza ministri è finita con un governo di minoranza, anche se il mio sogno proibito è la Germania che ha votato a settembre e forse il governo arriverà dopo Pasqua, mentre il paese chiudeva il 2017 con il pil al suo massimo e in surplus fiscale per oltre 36 miliardi.

Insomma, nel mio viaggio al termine delle elezioni sono arrivato a una decisione: rivolgere un appello ai 945 fortunatissimi che per i prossimi cinque anni non avranno il problema di lavorare, venendo peraltro remunerati in maniera signorile (capite l’invidia): “Cari deputati e senatori, non abbiate fretta. Prendetevi tutto il tempo che vi serve per conoscervi, iniziare a volervi bene, scambiarvi opinioni e punti di vista su ciò che serve al paese senza neanche provare a realizzarlo. Abbiamo sperimentato sulla nostra pelle che un governo è capace di fare danni straordinari. Fatelo per noi, ma soprattutto per voi stessi, che poi una volta che il governo è fatto vi tocca giocare a maggioranza e opposizione, prendervi gli insulti dei cittadini e recitare a soggetto davanti alla stampa. Una prospettiva che spaventerebbe chiunque. Ora che siete eletti riposatevi. Fate l’amore, non il governo. Noi ce la caviamo benissimo senza.

A domani.

La Germania ha un surplus pubblico più alto del nostro deficit

La Germania è riuscita a chiudere il 2017 con un surplus di bilancio record, persino più elevato del nostro deficit pubblico. Si tratta del risultato migliore della sua storia post unificazione: 36,6 miliardi di attivo, l’1,1% del Pil. Ciò è stato ottenuto riuscendo nel frattempo a concedere generosi aumenti degli stipendi pubblici (+4,2%) e dei trasferimenti sociali (+4%), con particolare riferimento a quelli per i bambini. E’ facile essere generosi quando hai i soldi.

Può sembrare inelegante accennare ai successi fiscali di un paese lontano dovendo fare sempre i conti con i deficit nostrani. E tuttavia vale la pena riportare questi dati perché mostrano come conti pubblici in salute siano un buon viatico per una società.

Il surplus è stato ottenuto malgrado maggiori spese cui ha dovuto far fronte il governo federale, fra le quali spiccano i 7,3 miliardi che ha dovuto restituire alle imprese dopo che la corte Costituzionale tedesca ha giudicato illegittima la tassa sui combustibili nucleari. Senza questa decisione l’attivo di bilancio avrebbe superato di molto i 40 miliardi.

Altro dettaglio non trascurabile, il surplus finanziario non è stato fatto solo dal governo federale, ma anche dai governi statali e da quelli locali. E’ tutto il perimetro dello stato che, ormai da anni, sta suonando lo stesso spartito di un consolidamento che adesso inizia a restituire risorse alla collettività. Il fatto che il 2017 sia stato insieme l’anno del surplus fiscale record e della crescita altrettanto record del 2,9% è una coincidenza troppo suggestiva per essere ignorata.

A questa specie di miracolo hanno concorso ovviamente anche i risparmi sul pagamento degli interessi sul debito, scesi del 6,4% rispetto al 2016, che in parte sono stati erosi dai minori dividendi incassati dalla Bundesbank, i cui profitti sono molto diminuiti. Alla crescita degli incassi ha contribuito anche l’aumento degli incassi da tassazione su reddito e patrimonio, cresciuti del 6,4%. Sicché il totale degli incassi pubblici, pari a 1.476 miliardi di euro, è stato in eccesso di circa 37 miliardi rispetto ai 1.438 miliardi di spese pubbliche.

La buona performance del mercato del lavoro, infine, ha fatto sentire i suoi effetti non solo incrementando gli incassi da tassazione sui redditi, ma anche quello contributivo, con al conseguenza che anche i fondi della social security hanno generato un surplus di oltre 10 miliardi. Insomma, la Germania è uno dei pochi paesi dell’eurozona ad avere un notevole spazio fiscale per manovre espansive. Una dotazione non da poco che sicuramente faciliterà l’operato del governo a venire. Anche trovare gli accordi sulle cose da fare è più facile quando ci sono i soldi. Al contrario la scarsità di risorse favorisce la litigiosità. E noi lo sappiamo bene.

Cronicario: E alla fine le elezioni le ha vinte il PUD

Proverbio del 5 marzo Chi semina orzo non può raccogliere grano

Numero del giorno: 173.000.000.000 Spesa militare cinese in dollari nel 2018

E niente: oggi tocca parlare di elezioni. L’ultimo neurone che mi è rimasto sembra essersi sintonizzato sul pensiero fisso di questa turbolenta vicenda elettorale che ha lasciato sul tappeto cadaveri illustri, facendo assurgere al contempo agli altari della celebrità legioni di sconosciuti senza arte né parte che non sia quella di saper giocare la partita delle elezioni, l’unico talent show nazionale che promette il successo.

Quanto a noi, sinistrati dalle urne per la semplice ragione che non eravamo in partita, rimane solo la consolazione di osservare e provare a indovinare chi sia l’autentico vincitore di questa fiera strapaesana. Ora non mi riferisco a quello che potete facilmente notare da soli – i partiti sono là, nudi alla mèta – ma al sottotesto che dovrebbe accompagnare la lettura delle informazioni, come sempre troppo fissate col dito al punto da ignorare la direzione. E ciò malgrado tale direzione sia stata ampiamente annunciata.

Già, eccolo qua il vero vincitore di queste elezioni: il PUD, acronimo ancora poco conosciuto ma che presto scalerà le tendenze dei social, che sta per Partito unico del deficit. O del debito se preferite, tanto l’uno genera l’altro com’è (o dovrebbe essere) noto. S’era capito appunto, dal tono entusiastico col quale in campagna elettorale si annunciavano interventi di spesa capaci di fare impallidire Trump. E nel post partita, quando i filistei dei palazzi faranno qualsiasi prodigio per cucire addosso al paese una maggioranza purchéssia, sarà proprio il PUD a trionfare. Niente come il denaro altrui, di cui peraltro non si dispone, induce alla concordia e alla responsabilità di governo. Chiunque sarà il primo ministro del PUD avrà il compito lieto di stampare tante buone notizie e magari qualche euro di debito in più, con l’Ue a strillare e perdonare perché in fondo siamo italiani, brava gente.

Tutto questo finché non si tratterà di fare la prima legge finanziaria, che matura sotto il contesto di una congiuntura internazionale minacciosa. I tuoni e i fulmini di Trump illuminano di bagliori inquietanti il commercio internazionale, e presto potrebbero finire anche la benevolenza monetaria della banca centrale e il petrolio cheap che hanno accompagnato la nostra piccola ripresa del 2017, della quale a quanto pare hanno goduto gli oppositori più del governo. Ma c’è tempo fino all’autunno. Che succederà allora? M’immagino risuonare, lungo il Transatlantico parlamentare, le note di una vecchia canzone.

E poi magari un ritorno alle urne. D’altronde ogni volta il PUD ne esce più forte.

A domani.

Le famiglie dell’EZ sono più ricche, ma sono aumentati anche i poveri

Nel tempo confuso che stiamo vivendo, dove ogni informazione viene utilizzata per servire una qualche fazione, è opera di sana divulgazione ricordare il rovescio che ogni medaglia porta con sé e con questo riportare il discorso sui binari della ragionevolezza. O almeno provarci. Opera tanto più utile quando si scomodano categorie che di per sé provocano invidie e risentimenti, come quella della ricchezza, ossessione perniciosa di un tempo economicamente malato perché ammalato di economia.

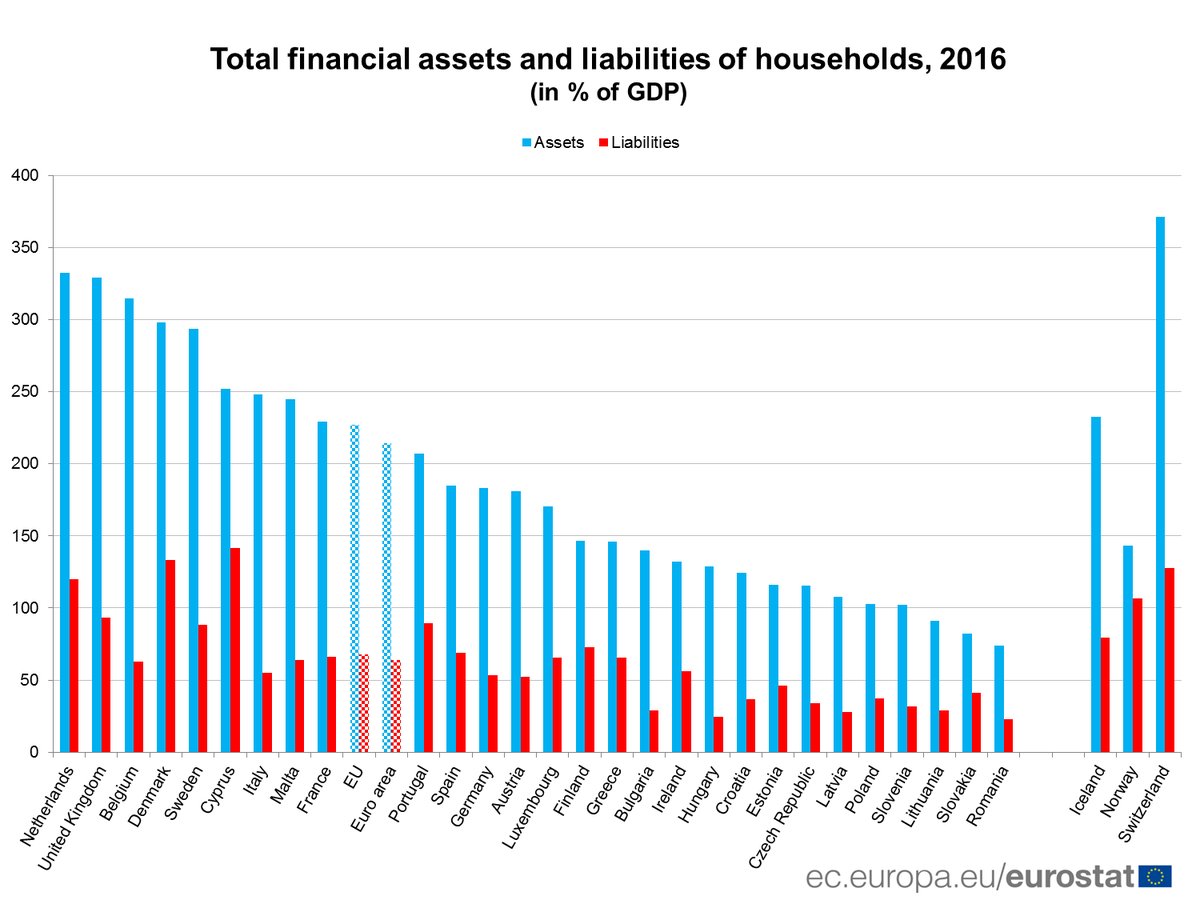

Come pretesto si può far riferimento agli ultimi dati diffusi da Eurostat sulla ricchezza delle famiglie dell’eurozona, nella sua accezione peculiare di ricchezza finanziaria al netto dei debiti. Il primo grafico contiene una buona notizia.

Come si può osservare, il livello totale degli asset finanziari ha superato quello pre crisi. In particolare erano al 213% del pil nel 2006 e sono arrivati al 230% nel 2016, raggiungendo quota 33,850 trilioni di euro. Quanto alla loro composizione, il 38,8% sono assicurazioni e strumenti previdenziali, depositi e cash occupano il 30,4%, azioni e fondi il 25,2%. Relativamente ai debiti, che sono stabili intorno al 70% del pil malgrado l’altalena della crisi e valgoo circa 10 trilioni, il grosso riguarda mutui per le abitazioni. E poiché da anni i tassi sono bassi e il mattone è in ripresa, si può dire che complessivamente la condizione finanziaria e patrimoniale delle famiglie dell’eurozona è in ottima forma. In sostanza, sono uscite dalla crisi più ricche di prima.

E tuttavia le medie, com’è noto, celano grandi differenze, non solo fra i singoli paesi, ma anche all’interno dei singoli paesi. Cominciamo con l’osservare la ricchezza finanziaria netta nei singoli paesi.

Come si può osservare le famiglie italiane hanno debiti più bassi della media e asset più elevati. Con la conseguenza di totalizzare una ricchezza finanziaria netta di tutto rispetto, il 193% del pil, a fronte di una media dell’EZ a 19 del 151%. Le famiglie italiane sono molto ben posizionate anche nel confronto con gli altri partner, collocandosi dopo il Belgio (251%) e Olanda (213%) e UK se usciamo fuori dal perimetro dell’EZ e rimaniamo nell’UE. In Germania, dove l’economia è fra le più robusta dell’area, le famiglie arrivano al 133% circa di ricchezza netta e la Francia al 163%. Nelle economia che hanno sofferto di più la crisi, come ad esempio Grecia e Spagna, tale ricchezza si colloca all’81% e al 116%. Insomma, noi italiani non dovremmo lamentarci troppo.

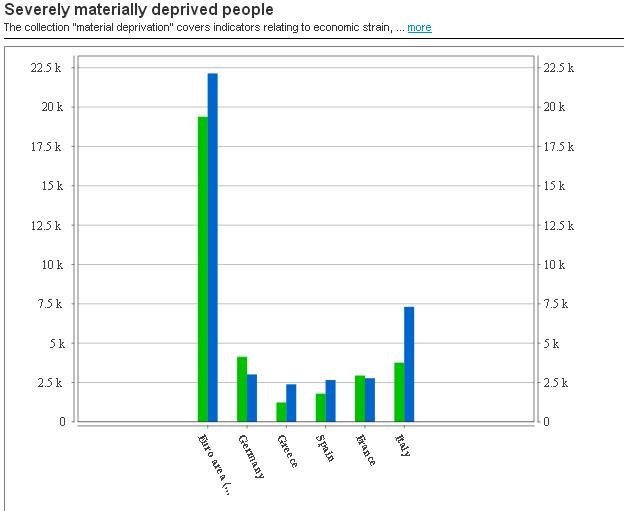

E tuttavia, parliamo sempre di medie. Se andiamo a guardare i dati Eurostat sul numero di persone che soffrono di gravi deprivazioni materiali, uno dei tanti indicatori che misurano i livelli di povertà, osserviamo che sempre nel decennio considerato le cose sono andate al contrario di quanto si potrebbe pensare osservanzo l’aumento della ricchezza netta. Nel senso che le famiglie sono più ricche, ma è aumentato il numero di quelli che sono poveri.

L’istogramma verde si riferisce al 2006, quello blu al 2016. Notate che il numero delle persone in difficoltà è aumentato in tutta l’EZ, mentre è diminuita in Germania e in Francia, fra i paesi considerati, mentre è esploso in Italia. Il paese che ha una ricchezza finanziaria netta fra le più alte dell’area ha visto una crescita abnorme dei cittadini in difficoltà. Forse dipende da questioni distributive, dagli andamenti del mercato del lavoro, o magari da fenomeni che le statistiche non riescono a catturare. Ma rimane il punto: siamo più ricchi, ma abbiamo più poveri.

Cartolina: L’economia nel deposito

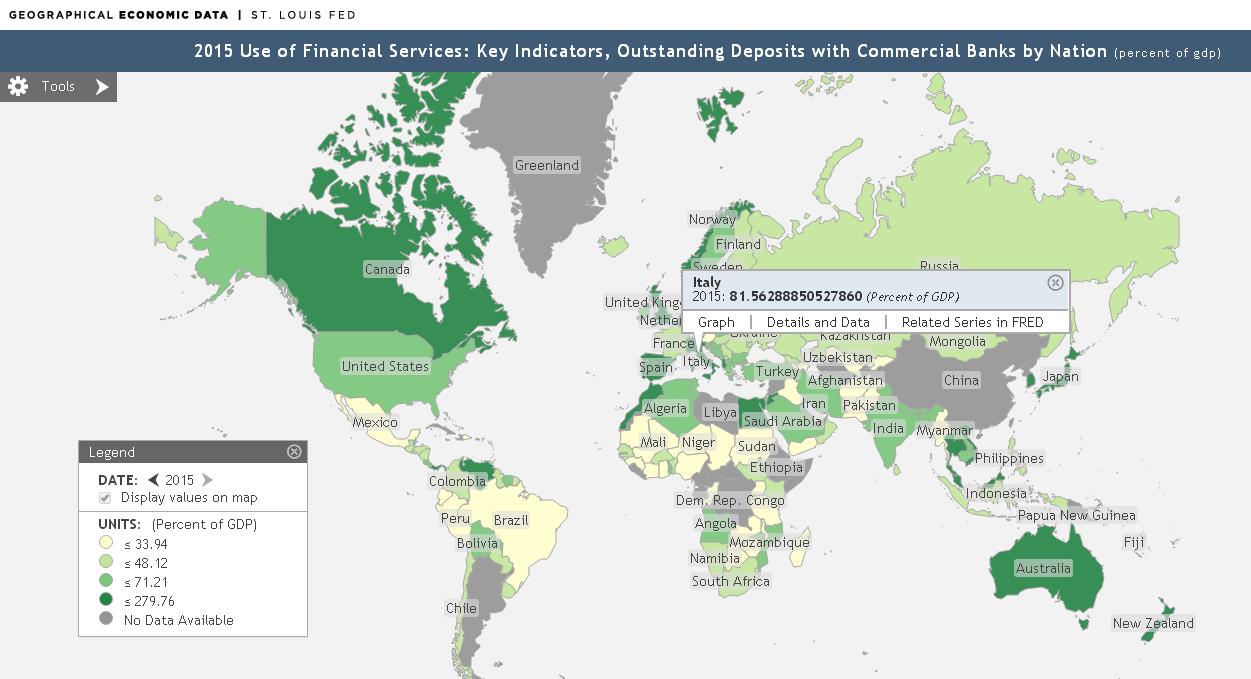

Fra le tante specificità del nostro carattere si segnala l’abitudine di tenere il denaro nei conti correnti, pure oggi che non rendono più nulla, quando non ci si perde. Neanche l’estremismo dei tassi rasoterra è servito a scoraggiarci. Ancora nel 2015, le famiglie italiane cumulavano oltre l’81 per cento del pil in depositi bancari, che, malcontati, significa circa 1.300 miliardi. Se poi ricordiamo che la statistica collazionata dalla Fed non tiene conto dei depositi postali, ecco che diventiamo i campionissimi nella pratica di tenere il denaro in panchina. Il Canada, l’Australia, la Norvegia, altre economie con vocazione panchinara, stanno ben sotto l’80 per cento. Gli Usa non sfiorano il 60 per cento. Francia e Germania stanno rispettivamente al 36 e al 28 per cento. Il record tuttavia tocca alla Repubblica di San Marino, che cumula depositi bancari per il 280 per cento del pil, di chissà quale provenienza. Sono una repubblica indipendente, ma pure arcitaliana, almeno relativamente ai vezzi bancari. Sulle ragioni di tale specificità si può solo far congetture. La Fed scrive che i paesi con finanza più sofisticata favoriscono la diversificazione, ma è un po’ difficile credere che oggi in Italia non siamo sofisticati abbastanza. Semmai sorge il sospetto che difettiamo d’intraprendenza. L’economia preferiamo metterla in deposito.

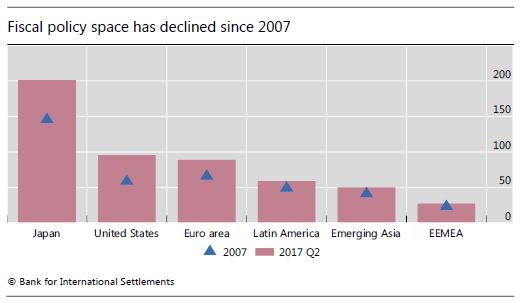

Non c’è più spazio (fiscale) per un’altra crisi

Ho trovato un ottimo riassunto degli ultimi tormenti vissuti dai mercati finanziari in uno speech presentato il 16 febbraio scorso a una conferenza in Macedonia dal vice direttore generale e da un senior economist della Bis. Ripercorrere, interrogandosi sulle ragioni, i recenti disordini borsistici, con l’S&P Usa a perdere il 10% in un batter d’occhio e la volatilità alle stelle, è un utile esercizio per la memoria e la conoscenza dei dati, ma soprattutto è un monito che serve a ricordarci che siamo pattinatori sopra lastre di ghiaccio rese sottilissime dalle contraddizioni che ancora agitano l’economia internazionale, fra i quali spicca la notevole crescita dell’indebitamento pubblico che sottrae spazio di manovra ai governi, così come le politiche monetarie senza precedenti ne hanno lasciato poco alle banche centrali.

La questione infatti è tutta qua: pur riconoscendo che le condizioni macroeconomiche e bancarie globali siano migliorate, rimane aperta la domanda: cosa farebbero i governi qualora si trovassero di nuovo costretti ad affrontare un Minsky moment in stile 2008 con i bilanci del 2017?

Il grafico peraltro monitora solo il rapporto fra il debito generale del governo e il Pil, e quindi non tiene conto delle cosiddette contingent liabilities, ossia gli impegni che i governi hanno nei confronti delle banche o delle entità pubblico/privato o per i debiti studenteschi. Tutte partite che nel caso degli Usa sono molto significative. A ciò si aggiunga che i governi hanno già di fronte grandi complessità fiscali da affrontare, che dipendono dalle grandi trasformazioni che stanno attraversando le nostre società, a cominciare da quelle demografiche con un invecchiamento incipiente delle popolazioni destinato a aggiungere pressione a bilanci pubblici già stressati.

Questa “rigidità” si confronta con l’altra, non meno evidente, che riguarda la politica monetaria. Le banche centrali hanno dato molto, e il confronto con il 2006 sui policy rate è esemplare.

Cos’altro potrebbero fare qualora tornasse la brutta stagione? “La strategia corrente di graduale normalizzazione delle politiche monetarie dovrebbe essere rivisitata”, spiegano. E questo vorrebbe dire rafforzare nei mercati la percezione, peraltro netta, di essere fortemente dipendenti dalle banche centrali, a dispetto di ogni variabile macroeconomica, visto che le previsioni di crescita, tutte in miglioramento, non giustificano gli sbalzi di volatilità.

Senza considerare gli effetti che potrebbe avere sulla loro credibilità una politica monetaria che tollerasse il superamento dei target di inflazione oltre un certo periodo. Proprio il timore che la Fed alzasse i tassi, pressata dai segnali di ripresa dell’inflazione, è stata addotta a ragione della correzione dei mercati di gennaio.

Gli unici spazi di manovra che gli autori riconoscono sono quelli ce derivano dalle politiche macroprudenziali, ossia regole di funzionamento dei sistemi finanziari – si pensi a Basilea III – progettati per raffreddare i rischi, che purtroppo portano con sé il difetto di ridurre i rendimenti in un mondo che è sempre più affamato di guadagni. Su questo versante il bilancio è alquanto positivo. In tutto il mondo sono aumentate significativamente le azioni di policy macroprudenziale e questo è l’unico fattore di stabilizzazione in un sistema ammalato di volatilità. Dire che basteranno è un altro paio di maniche. “Sperare nel meglio e prepararsi al peggio”, perciò, è il saggio monito col quale i due economisti concludono l’intervento. Tenere sul tavolo gli scenari peggiori e intanto aumentare i cuscinetti per sostenere gli urti degli eventi, qualora tali scenari si dovessero realizzare. E accumulare buffer adesso che le condizioni macro lo consentono, magari aggiungendo anche quelle riforme strutturali capaci di rendere resilienti il sistema. Questo nel migliore dei mondi possibili. Nel nostro dovremo accontentarci di incrociare le dita.

I consigli del Maître: Il bilancio fiscale che vorrei e la minaccia dei DUC

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

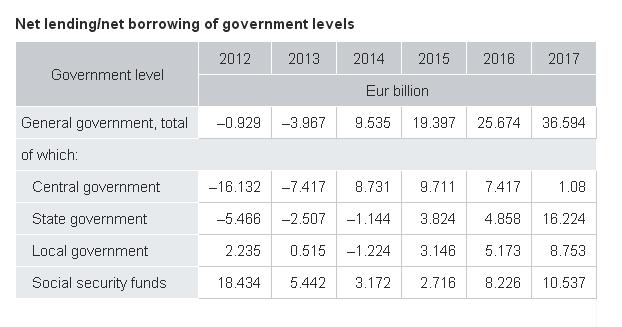

Il bilancio fiscale che vorrei. Non è bene invidiare gli altri, ma magari prenderli ad esempio sì. E noi italiani dovremmo guardare in Germania per osservare come sia possibile avere non solo i conti in ordine ma addirittura in attivo, come ormai è successo per il quarto anno di fila per il bilancio generale del governo tedesco.

Come si può vedere, nel 2017 il governo ha avuto un surplus di quasi 37 miliardi il più elevato dai tempi della riunificazione, che sarebbe stato ancora più elevato se il governo non avesse dovuto restituire alle imprese energetiche 7,3 miliardi di tasse non dovute dopo una sentenza della corte costituzionale che ha sancito l’illegalità della tassa sul combustibile nucleare. La sanzione ha pesato sul conto del governo federale, che comunque ha chiuso con un surplus di circa un miliardo. MA soprattutto si osserva che la buona salute dei conti pubblici interessa anche i governi statali e quelli locali, e persino la social security, che ha potuto contare su un notevole aumento dei contributi versati grazie al buon andamento del mercato del lavoro. Anche questa voce di osto ha chiuso in attivo malgrado l’aumento delle retribuzioni concesso agli impiegati del 4,2% e la crescita della spesa per i benefit sociali e i trasferimenti ai bimbi (+4%). Ci vuole poco a dare soldi a tutti. A patto però di averceli.

Più ricchi e più poveri. Eurostat ha pubblicato i dati sulla ricchezza finanziaria delle famiglie europee, che è notevolmente crescita negli ultimi anni, tanto da superare il livello pre crisi, che era già elevato. La ricchezza finanziaria netta media, quindi tolti i debiti che sono persino diminuiti, risulta intorno al 200% del pil, che non è certo poco. Ma come sempre le media nascondon grandi differenze. Intanto fra i singoli paesi, come si può osservare nel secondo grafico. E poi all’interno dei singoli paesi. Alla crescita della ricchezza, infatti, ha corrisposto un aumento significativo anche della quota di persone in condizioni di seria deprivazione materiale, come si vede dal terzo grafico dove l’istogramma verde è relativo al 2006 e quello blu al 2016. E questo solleva domande sull’efficacia di questo arricchimento e sulle conseguenze che potrebbe portare nelle società europee, dove il dibattito sulla diseguaglianza è sempre più acceso, a volta in maniera strumentale, e tuttavia non eludibile, specie in un contesto dove è sempre più difficile non tanto trovare un lavoro, ma trovarne uno che sia retribuito dignitosamente.

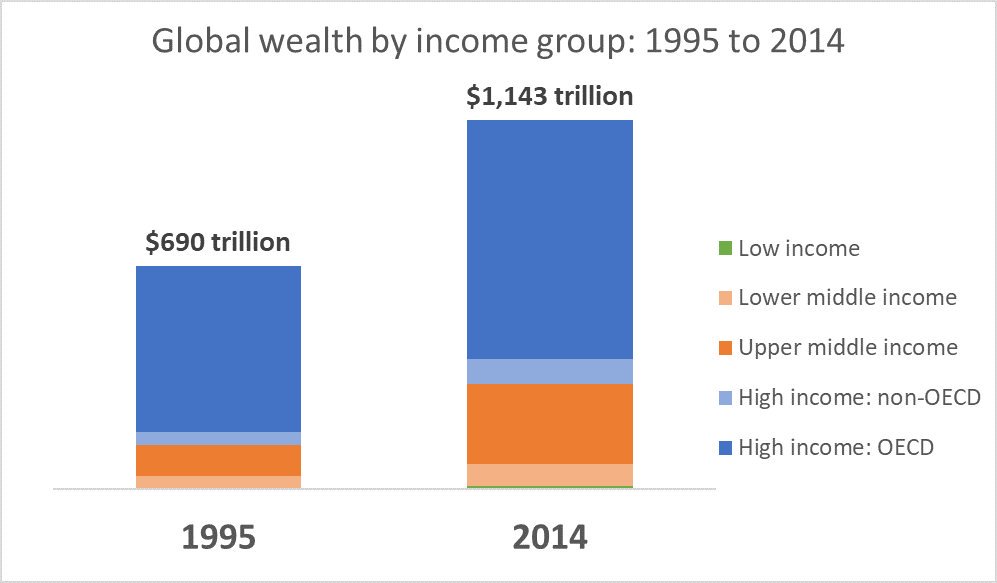

La ricchezza cresce dovunque ma… La World Bank ha calcolato che la ricchezza globale è cresciuta notevolmente fra il 1995 e il 2014, malgrado le numerose crisi anche gravi che si sono succedute.

Una buona notizia che però va osservata cum grano salis. Innanzitutto perché la crescita delle ricchezza più rilevante ha riguardato i redditi medio alti e i redditi più elevati dei paesi Ocse. Poi perché a tale crescita se n’è associata un’altra: quella dei debiti.

Tutto si tiene, com’è ovvio. A fare la differenza è il come si tiene in piedi l’economia.

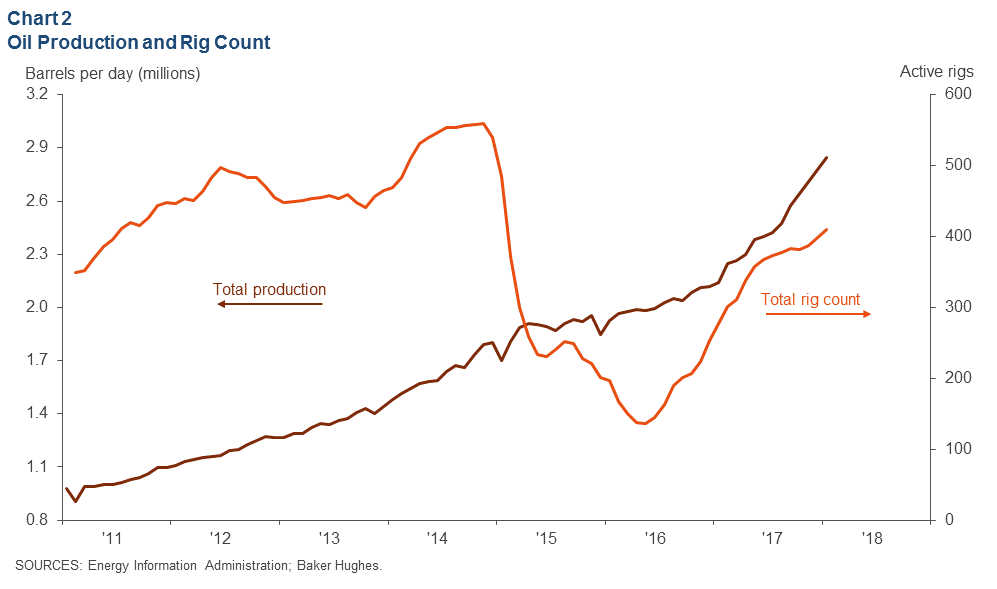

Lo shale e la minaccia dei DUC. La Fed di Dallas ha diffuso il suo notiziario che fornisce alcuni dati sull’andamento del Permian basin, il bacino Permiano nel territorio del Texas e del Nuovo Messico, dal quale si estrae una gran quantità di shale oil made in Usa. La produzione del bacino è in costante crescita, come d’altronde sta accadendo per l’intera produzione Usa che il bacino texano alimenta notevolmente, come si può osservare dal grafico.

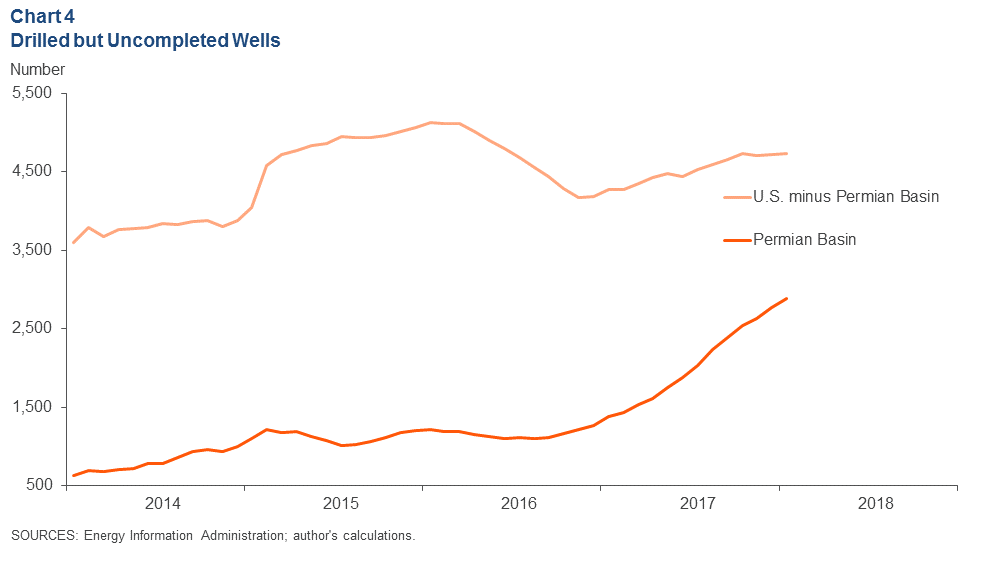

Meno conosciuta fuori dal circuito specialistico è un’altra variabile che minaccia di avere una notevole influenza sul futuro della produzione Usa, ossia i DUC, che sta per Drilled but uncompleted wells, ossia possi già forati ma non ancora attivi. Parliamo quindi di produzioni potenziali. Anche in questa attività il bacino Permiano primeggia.

Questi pozzi potenziali possono aggiungere una notevole quota di produzione proprio nel momento in cui sia L’Opec che l’IEA hanno certificato che l’aumento Usa di petrolio ha scompaginato equilibri consolidati, vanificando il taglio di produzione deciso dall’Opec plus. La variabile shale è sempre più geopolitica, oltre che economica.

Le tasse sulle imprese Usa scendono al livello di quelle spagnole

C’era una volta un tempo nel quale le imprese pagavano fino al 60% di tasse, ad esempio in Germania, con i paesi meno esosi, ad esempio Francia e Usa, a reclamare il 50%. Ma quell’epoca è terminata con gli anni ’80, quando il paradigma offertista che vuole l’impresa meno tassata per stimolarne la capacità produttiva e quindi occupazionale, prese definitivamente il sopravvento nel nostro immaginario. Almeno di quasi tutti. Noi italiani, ad esempio, siamo andati in lieve controtendenza. Abbiamo innalzato le tasse sulle società più o meno mentre gli altri le abbassavano e abbiamo continuato a farlo per quasi tutti gli anni ’90, finché, nel 1997, anno topico del nostro percorso di integrazione europeo, l’aliquota, che era arrivata a superare il 50%, nno è stata abbassata sotto il 40. La Germania ha fatto qualcosa di simile agli inizi del 2000. L’aliquota, ancora superiore al 50%, scese intorno al 40 dove rimase fino al 2009, quando la Grande Contrazione dopo la crisi spinse il governo ad abbassarle al 30. Ed ecco qua di nuovo il paradigma all’opera: abbassare le tasse alle imprese fa bene all’economia perché le incoraggia a investire e ad assumere. Come tutti i paradigmi teorici, si tratta di un puro atto di fede, e come tale è inutile questionarlo. Accontentiamoci di osservare quanto sia diffuso questo pensiero, servendoci di un bel grafico contenuto nell’ultimo bollettino economico della Bce che ci racconta la storia della tassazione delle imprese dell’ultimo trentennio per i principali paesi europei e gli Usa, ai quali l’approfondimento è dedicato trattando dell’ultima riforma Trump.

Ricognizione interessante per almeno un paio di ragioni. La prima è che si tratta di un taglio notevolissimo, che avrà impatti significativi sul gettito statunitense e, si spera, anche sul buon andamento dell’economia reale. Le proiezioni sono concordi nel ritenere che si avranno effetti positivi sul pil reale Usa nel breve periodo ma sono più incerte quando l’orizzonte di tempo si allunga. La seconda ragione è che il taglio avvicina gli Usa ad alcuni paesi europei che hanno una tassazione sulle imprese molto bassa, e segnatamente la Spagna, come sempre il grafico ci mostra, verso la quale peraltro convergiamo anche noi italiani dopo le ultime agevolazioni fiscali concessi alle imprese nell’ultimo biennio. Se guardiamo al confronto con i principali paesi europei, il livello di tassazione degli Usa era praticamente il più elevato almeno nell’ultimo decennio. E perciò se giustamente la Bce osserva che l’abbattimento delle tasse Usa potrebbe scatenare una sorta di concorrenza fiscale con i paesi europei, arrivando a erodere le basi imponibili, è giusto anche sottolineare che l’Europa ha fatto concorrenza fiscale agli Usa almeno sia dal 2008. A parte la Francia, che ha fatto un po’ di resistenza, alzando persino le tasse alle imprese fra il 2011 e il 2015, Italia, Germania e Spagna hanno fatto il contrario. I campioni del paradigma offertista stanno in Europa. Una volta tanto gli Usa sono arrivati dopo.

Prima di concludere riportiamo un utile pro memoria sugli effetti stimato sul gettito Usa. Checché ne dicano i cantori del paradigma offertista, secondo i quali i tagli fiscali si ripagano con l’aumento del pil che essi generano, il governo Usa pagherà un costo salato per la decisione di abbassare da 35% al 21% l’aliquota sulle imprese, oltre alle deduzione per cinque anni degli investimenti dalla base imponibile. Ricordo che la riforma Trump prevede anche un prelievo transitorio una tantum sugli utili non tassati delle multinazionali Usa pari al 15,5% sulle attività liquide e dell’8% su quelle illiquide. Misura, queste ultime, che in qualche modo dovrebbero compensare il minore gettito derivante dai tagli fiscali. Cosa che effettivamente si verifica ma solo nei primi anni della riforma.

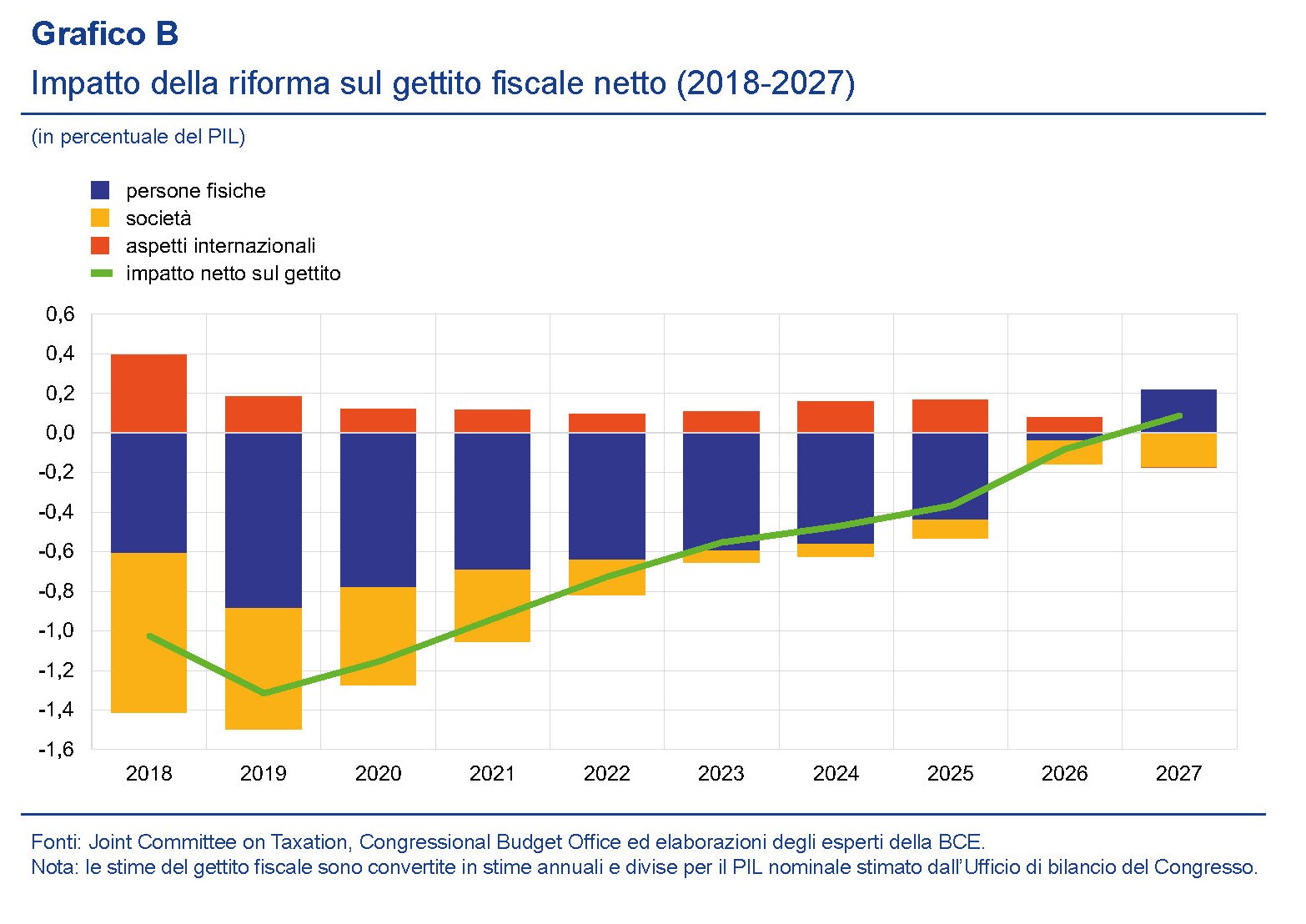

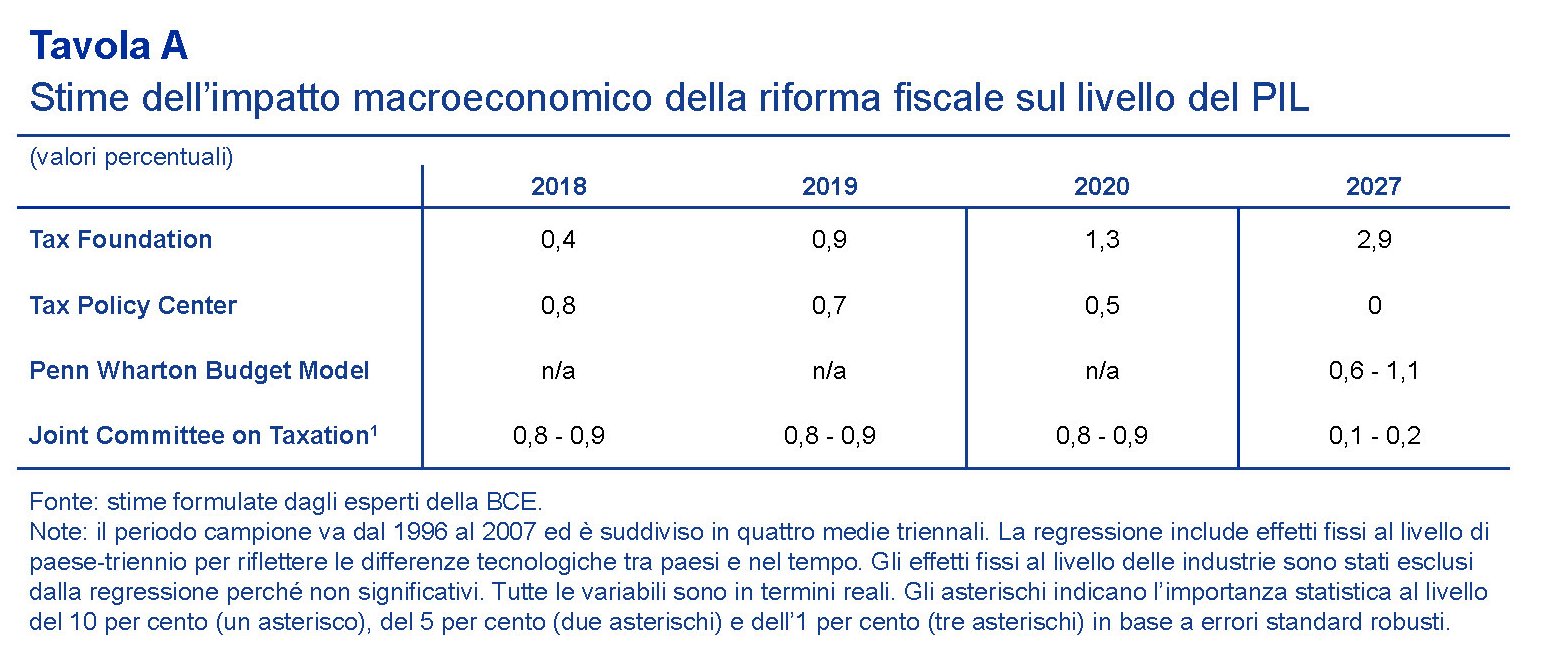

Come si vede dalle stime, il taglio fiscale dovrebbe arrivare ad avere un impatto zero intorno al 2026 (la deduzione degli investimenti dura solo cinque anni), ciò a fronte di uno stimolo fiscale di 1.460 miliardi di dollari, ossia di costo per l’amministrazione centrale, che peserà circa 0,7 punti di pil l’anno in media per dieci anni. L’effetto di questo maxi stimolo è riepiloga in questa tabella, che riporta le opinioni dei vari esperti.

Le stime sono complicate perché non è chiaro come lo stimolo verrà finanziato, se a deficit o tramite la riduzione della spesa. Una scelta che può avere effetti sul costo del finanziamento del debito Usa capace di ridurre i benefici del taglio fiscale. Per farvela breve; il beneficio finale è incerto. Ma nel dubbio intanto si tagliano le tasse.