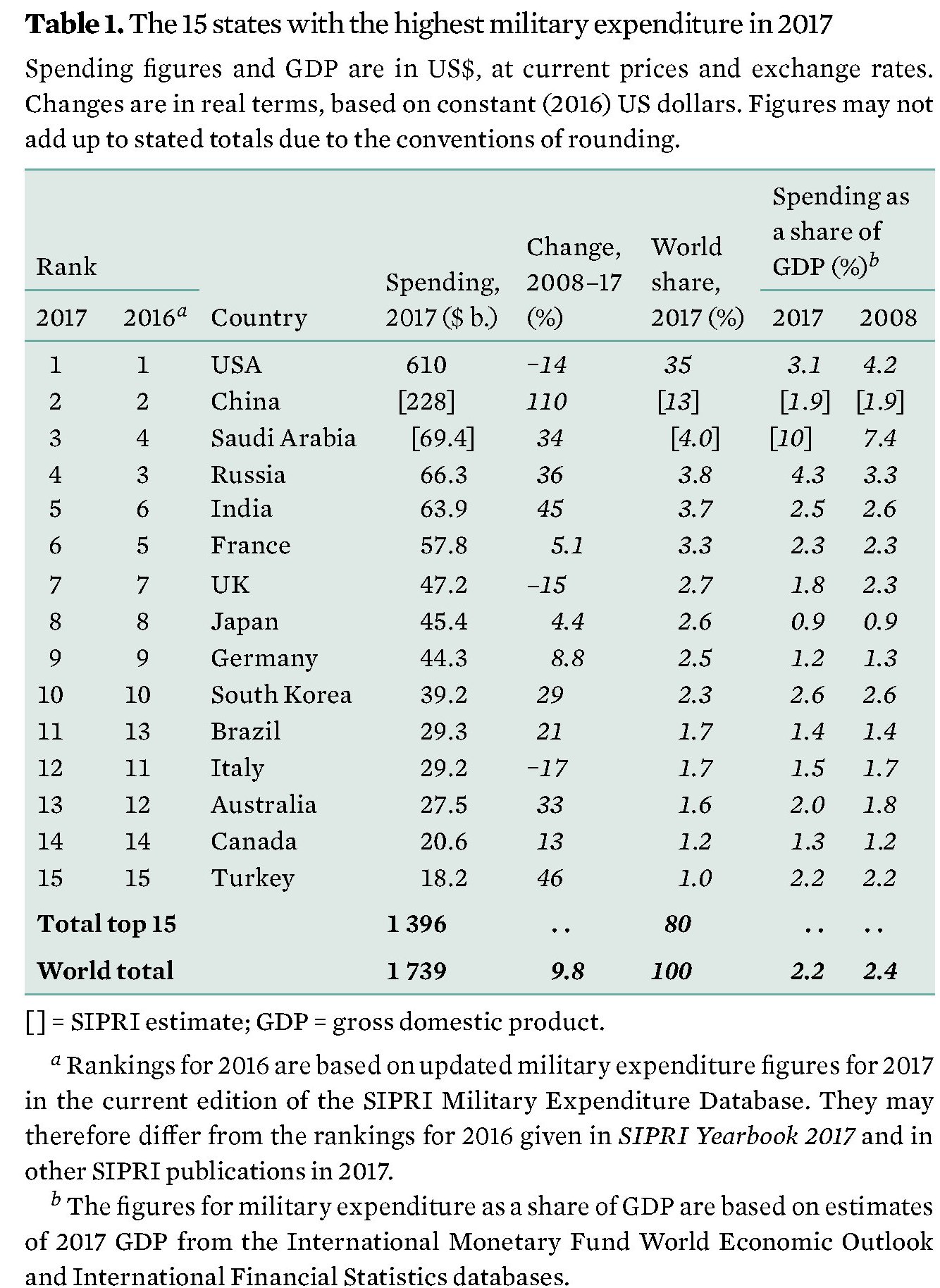

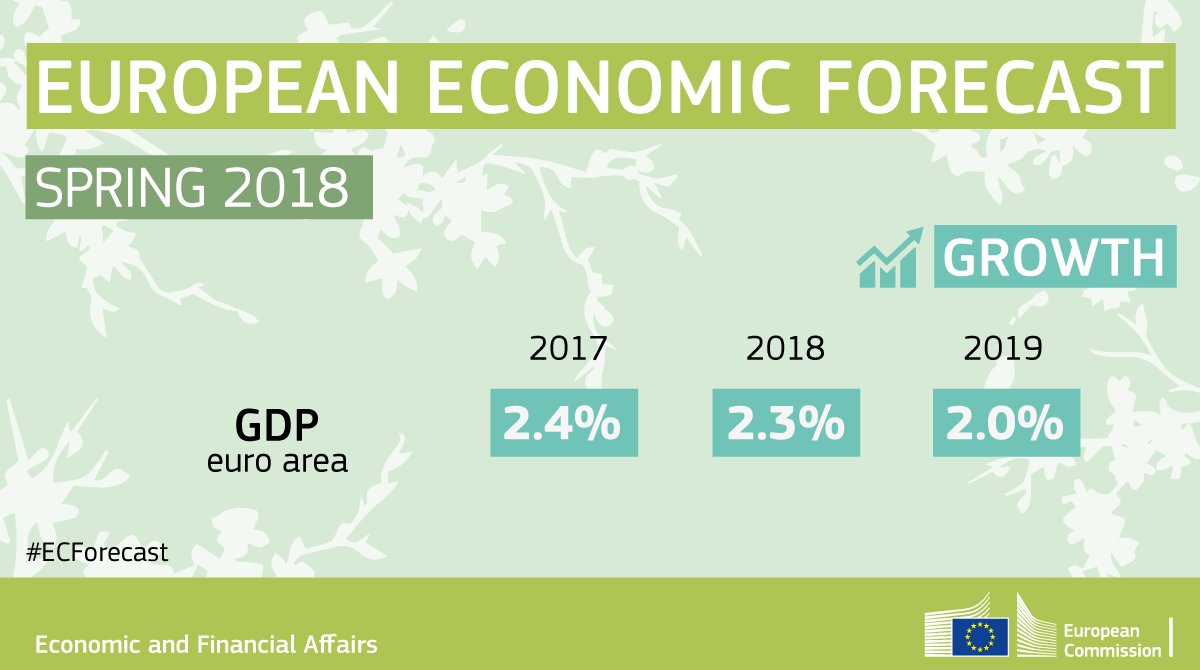

Mentre la Cina immagina di realizzare nuove vie della seta che attraversino gli oceani, si fa opera di buona informazione ricordando che esistono già e sono molto affollate le rotte commerciali marittime che legano questo paese al resto del mondo. Rotte talmente importanti che il governo cinese ha iniziato con pazienza davvero orientale a tessere una ragnatela fitta di nodi – sostanzialmente porti – e vie di collegamento che comprendono anche territori finora inaccessibili, come la Ice silk road, il nome cinese della Northern Route che passa attraverso l’Oceano Artico.

Accanto al futuro immaginabile c’è un presente dove la rotta che passa dalle Molucche e il canale di Suez, attraversando l’Oceano Indiano, per arrivare in Europa è una delle più affollate al mondo, visto che solo nello Stretto delle Molucche passa il 25% del traffico commerciale globale. E quando leggete delle varie arterie di collegamento su terra, attraverso le quali si vuole unire l’Eurasia in una fitta rete di scambi commerciali, ricordatevi che il traffico di merci che passa per mare è tre volte superiore rispetto a quello trasportato con aereo o ferrovia. Il futuro della globalizzazione passerà sempre più dal mare. E forse anche per questo la State Oceanic Administration cinese (SOA) ha definito il 21esimo secolo come quello degli oceani.

Già nel 2016, d’altronde, le attività economiche in qualche modo legate al mare, da quelle tipicamente industriali a quelle legate al turismo, hanno rappresentato il 9,5% del pil cinese. “Se fosse stato un paese – nota l’European council on foreign relations, che ha dedicato un approfondimento alle strade marittime che collegano la Cina con l’Europa – la blue economy cinese sarebbe al 15esimo posto nel mondo con i suoi mille miliardi di valore”. E quando si scomodano cifre così importanti, non è più solo una questione che riguarda l’economia. “Le parole chiave per la futura blu economy cinese – scrivono gli analisti dell’Ecfr – sono innovazione tecnologica e leadership mondiale”. O per dirla in altro modo, “l’economia può essere il driver principale, ma la via della seta marittima riguarda anche il potere navale e l’influenza internazionale e fa parte della della più ampia strategia nazionale di Xi Jinping”, dove “la politica marittima gioca un ruolo importante di supporto a questa strategia”. E’ utile ricordare che al diciottesimo congresso del partito la Cina ha definito il diventare un paese marittimo più forte come un obiettivo nazionale per la prima volta. Al diciannovesimo congresso il presidente Xi ha ribadito che le politiche marittime fanno parte delle ambizioni globali della Cina, con la conseguenza che ormai sugli organi di informazione cinesi si moltiplicano le voci di accademici e militari che invitano a “un’espansione dello spazio strategico” nei mari, “un argomento che solo a fino anni fa non avrebbe avuto alcuna evidenza nei giornali ufficiali”.

E’ in questa temperie che matura la Maritime Silk Road Initiative (MSRI) cinese, presentata ufficialmente da Xi nel 2013, in Indonesia, nell’ambito del più vasto progetto della Belt and Road initiative, con la quale la Cina annunciò la sua intenzione di investire sul collegamento storico che unisce la Cina all’Europa. La rotta marinara dell’antica via della seta, ovviamente riveduta e corretta con l’attualità. La Cina ha investito parecchie risorse, innanzitutto diplomatiche, per convincere gli europei ad aderire alla sua iniziativa, ma finora con scarso successo. Troppe diffidenze e differenze, fra il modello socio-economico europeo e quello cinese, oltre che interessi convergenti e quindi in chiara competizione in alcune ricche aree di business – si pensi ai porti. Per fare un esempio, il porto di Salonicco, il cui acquisto avrebbe avuto senso nella visione cinese, è stato venduto per 1,1 miliardi di euro a un consorzio di compagnie francesi, tedesche e russo-greche.

Ma se l’Europa si è dimostrata poco sensibile alle seduzioni marittime cinesi, ciò non vuol dire che altri paesi non finiscano col supportare la visione di Xi, nella quale la MSRI è solo uno strumento per potenziare l’intero settore marittimo cinese, dall’industria dei cantieri ai servizi turistici, passando per gli inevitabili servizi finanziari. Una scelta sensata non solo dal punto di vista geopolitico, ma anche dell’economia interna. Le province costiere della Cina, infatti, rappresentano il 14% del territorio complessivo ma sono abitate dal 40% dei cinesi. Pesano il 60% del pil e ricevono il 90% del commercio estero cinese e più del 70% dell’import di energia. Sono stati i territori che più di tutti hanno goduto del boom economico e quindi ha perfettamente senso continuare a investirci sopra. Per queste coste la blue economy è una straordinaria opportunità di crescita. Da questo punto di vista la visione geopolitica sembra quasi in secondo piano. L’espansionismo marittimo cinese ha come fine migliorare innanzitutto i commerci, dicono molti analisti cinesi, e quindi l’economia. La dimensione politica rimane più o meno volutamente sottotraccia. Ma forse anche questo low profile è solo un espediente. “Capire il quadro generale non è semplice”, avvertono gli analisti.

Nel dubbio i progetti cinesi da quel lontano 2013 hanno avuto notevole sviluppo. La Cina ha infittito le relazioni diplomatiche con molti paesi che gravitano attorno alla MSRI con esiti a volte contrastanti. Il traffico di container nei porti del Pireo è in pieno boom, mentre il progetto di acquisire una quota di maggioranza nel porto Kyauk Pyu in Myanmar è ancora da realizzare. Ma in generale la presenza di capitali cinesi nei porti internazionali è molto cresciuta negli ultimi anni e probabilmente lo sarà ancor più in futuro, quando i programmi cinesi, secondo le previsioni, conosceranno uno sviluppo assai più robusto.

Anche qui, alcuni numeri convinceranno dell’inevitabilità di questa evoluzione. Nel 2016 il 64% del volume di traffico di merci fra Cina ed Europa è stato trasportato per mare, a fronte di un 2,06% per ferrovia, di un altro 6,35% via strada e un altro 27,59% via aereo. Parliamo di merci per un valori di 315 miliardi. Queste percentuali sono rimaste stabili nel 2017: il trasporto per mare ha assorbito il 63,66% dei commerci fra Ue e Cina nei primi dieci mesi dell’anno. In sostanza appare del tutto illusorio pensare che il traffico ferroviario, presente o futuro, possa mai sostituire quello marittimo. A far la differenza è innanzitutto il costo. Ai primi di quest’anno spedire per mare un container da Shangai all’Europa costa 797 dollari se la destinazione è un porto del Mediterraneo, o 912 dollari se è un porto del Nord Europa. Spedire per ferrovia attraverso la Russia costa 1.000 dollari a container e solo perché il governo sussidia notevolmente questa modalità di trasporto che comunque viene utilizzata per specifiche nicchie di mercato. Il trasporto su ferro, infatti, ha il vantaggio di richiedere meno giorni di trasporto (16-20 giorni) rispetto a quello su nave (35-50) pure se soffre di problemi di congestione del traffico durante il transito nei confini orientali e occidentali con la Russia.

Di fronte a questo scenario, nel quale il trasporto marittimo sembra destinato a un lungo ruolo da protagonista, da un punto di vista prettamente economico il business dei porti comincia a giocare un ruolo notevole per le compagnie cinesi che possono contare sul ritorni costanti e probabilmente crescenti degli investimenti in queste infrastrutture. Non a caso Xu Lirong, che guida il Cosco shipping, acronimo della China Ocean Shipping Company, ha detto di aspettarsi investimenti crescenti nel settore dei porti, capace di garantire ritorni fino al 10%. Un buon affare, ma anche un notevole potere di influenza. Controllare un porto significa anche, negli scenari peggiori, avere voce in capitolo sui termini di scambio con chi vuole utilizzarli.

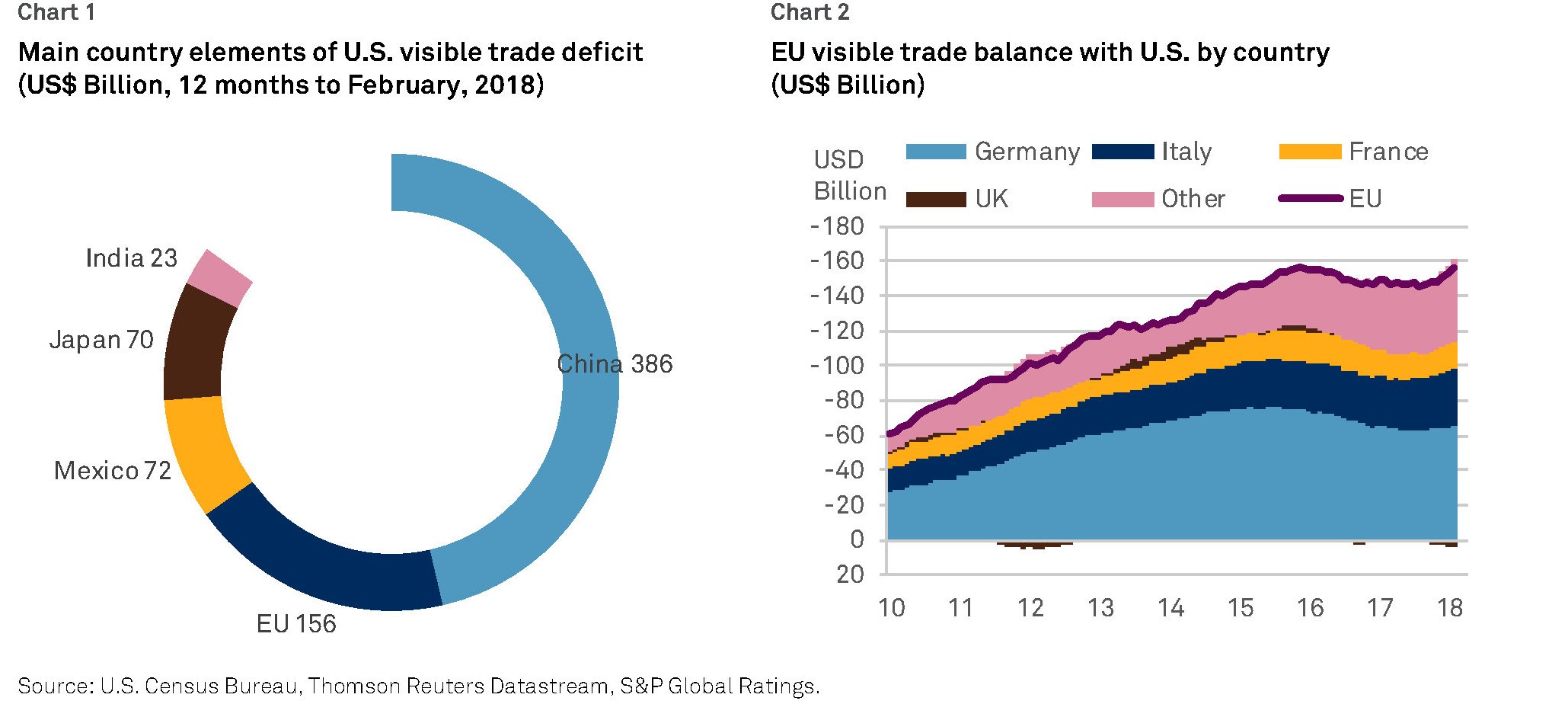

Per questo la Maritime Silk Road, nel pacchetto delle misure che vuole realizzare, mette anche investimenti in infrastrutture portuali, oltre all’acquisizione di compagnie che gestiscono container in Europa, la regione MENA e l’Africa orientale. Questo grafico serve a dare un’idea della visione cinese.

Realizzare questa visione richiede tempo, capitali e soggetti capaci di realizzarla. Alla Cina non manca nulla di tutto ciò. Quanto ai soggetti, la Cina dispone di cinque compagnie di operatori portuali che primeggiano nella classifica mondiale: Hutchison Ports (HPH), COSCO Ports, China Merchants Ports (CMP), Shanghai International Port Group (SIPG), and Qingdao Port International (QGGJ). E tutte queste compagnie sono presenti sono presenti con una qualche funzione, di solito in qualità di azionisti, nei porti principali lungo la Maritime Silk Road, con una marcata preferenza per i porti europei, quindi in Grecia, Italia, Francia, Spagna, Belgio e Olanda. Le compagnie cinesi sono presenti anche in Turchia, Israele, Egitto e Marocco. Una ragnatela di interessi tessuta lungo le rotte oceaniche malgrado solo il 25% delle merci del commercio cinese siano trasportate da compagnie cinesi. Il grosso di questo attivismo si è manifestato fra il 2016 e il 2017. Fra le attività più rilevanti si registrano le quattro acquisizioni effettuate da COSCO nel Noatum Ports in Spagna (che gestisce terminal container a Valencia e Bilbao), nel Rotterdam terminal container nei Paesi Bassi, nel Khalifa Port ad Abu Dhabi e nel porto di Vado Ligure in Italia.

Al momento sono cinque i progetti portuali che hanno stimolato l’attenzione degli osservatori, non solo per la grandezza, visto che implicano anche la costruzione di nuove infrastrutture, ma soprattutto per il significato politico che rappresentano: il Pireo in Grecia, Hambantota e Colombo Port City nello Sri Lanka, Gwadar in Pakistan e Gibuti. Ognuno di questi progetti ha una storia diversa ma entrambi condividono il fatto che sono capaci di creare nuove opportunità di mercato per i cinesi dove prima non c’erano. Oltre a rappresenta una straordinaria opportunità geopolitca per la Cina. Basti solo pensare al porto di Gibuti, che sta proprio alla fine del Mar Rosso e si affaccia sul Golfo di Aden, dove peraltro si prevede di instaurare zone di libero scambio.

Finora la struttura portuale che più di tutte ha dato soddisfazione alla COSCO è senza dubbio il Pireo, dove il traffico dei container è cresciuto del 14,4% nel 2016. Una crescita che ha convinto i cinesi che si possa davvero fare del Pireo il primo porto del Mediterraneo con 10 milioni di TEU di capacità annuali”.

Oltre a tutto questo gli osservatori sospettano che la Cina abbia in mentre ulteriori operazioni portuali. La China Merchants Group, secondo quanto viene riportato, avrebbe progetti sulle città che insistono lungo la rotta di navigazione artica (Kirkenes in Norvegia, Klaipeda in Lituania e porti in Islanda). Nella lista dei desideri cinesi ci starebbero anche il porto di Elefisna in Grecia, Trieste e Genova in Italia, Sines e Lisbona in Portogallo, e Anaklia in Georgia. Questo non vuol dire che alla fine tutti questi progetti arriveranno a buon fine. All’inizio del 2018, ad esempio, la China Communications Construction Group ha ritirato un’offerta per la costruzione di un porto di acque profonde sul Mar Baltico a Lykesil, in Svezia, dopo che 3.000 persone hanno firmato una petizione sollevando preoccupazioni ambientali e di sicurezza. Ma come si dice, è il pensiero che conta. E il ragno cinese ha una lunga storia di pensiero astratto alle spalle, molta pazienza, riserve finanziarie enormi e soprattutto la risorse più importante: il tempo.

(2/segue)

Puntata precedente La marina cinese scava il solco di un’altra via della seta

Puntata successiva: La sfida cinese sulla cantieristica navale