I consigli del Maître: L’Europa diseguale e la spesa pro capite per i farmaci

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

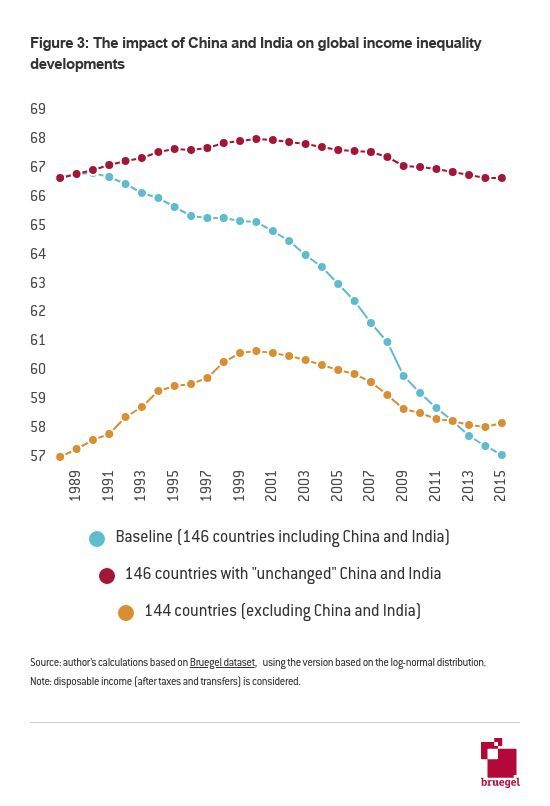

L’Europa diseguale. La diseguaglianza è aumentata in quasi tutti i paesi europei, dice Eurostat in una recente ricognizione che misura la differenza nei redditi fra il 20% più ricco della popolazione eil 20% più povero. Ma laddove è aumentata non è cresciuta per tutti con la stessa intensità.

Rispetto al 2008, la Lettonia ha registrato il più grande calo del rapporto disuguaglianze di reddito (da 7,3 nel 2008 a 6,3 nel 2017, un calo di 1), seguita dal Regno Unito (-0,5), Belgio e Polonia (entrambi -0,3). L’aumento maggiore è stato registrato in Bulgaria (da 6,5 nel 2008 a 8,2 nel 2017, o +1,7), Italia (+1,1), Spagna e Lituania (entrambe +1,0). In Italia, al netto delle inevitabili distorsioni generate dall’economia sommersa, risulta che il 20% più ricco della popolazione ha un reddito (la ricchezza è un’altra cosa) 6,3 maggiore del 20% più povero. Non siamo la Bulgaria, ma poco ci manca.

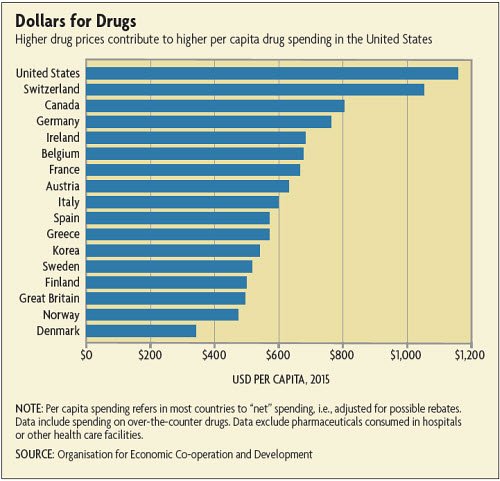

Il costo dei farmaci: gli Usa e noi. Negli Usa il dibattito è sempre più scatenato relativamente al costo dei farmaci che le statistiche mostrano essere ben superiore a quello di altri paesi.

Sbaglierebbe chi pensasse che l’elevato costo dei farmaci dipende dal fatto che il governo non contribuisce alla spesa sanitaria. Negli Usa, infatti la spesa per farmaci con obbligo di prescrizione è stata pari a circa 330 miliardi di dollari nel 2016, l’1,8% del PIL, e il governo ne ha pagato più del 40%. La spesa sanitaria è pari al 18% del PIL e l’assistenza sanitaria è il terzo settore di occupazione. Ciò malgrado molti cittadini sono costretti a scegliere fra mangiare e curarsi a causa dell’alto costo dei farmaci che non è soggetto ad alcuna regolazione.

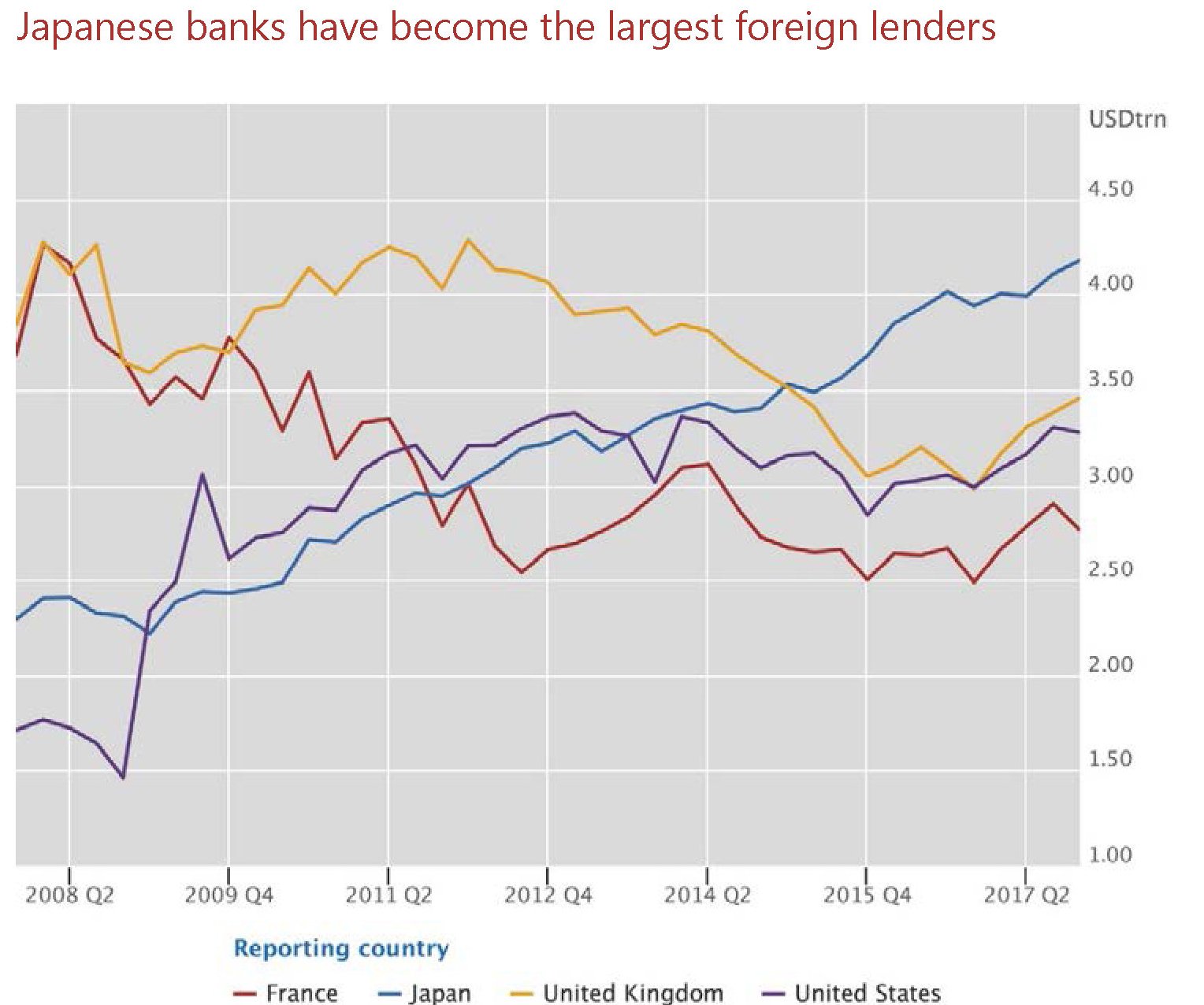

Le banche giapponesi battono tutti. La Bis di recente ha diffuso le statistiche bancarie che mostrano come le banche giapponesi siano diventate le prime prestatrici al mondo per asset totali. Ormai siamo oltre i 4 trilioni di dollari, ben sopra la Gran Bretagna, le cui banche sono le second prestatrici al mondo. La lunga marcia delle banche giapponesi è cominciata all’indomani della crisi, complice anche il QQE varato dalla BoJ che ha aumentato notevolmente le riserve delle banche commerciali dotandole perciò di enormi risorse per prestiti potenziali.

Dal 2008 in poi le banche giapponesi hanno superato prima quelle francesi e poi quelle statunitensi e ormai sono stabilmente in testa alla classifica. Rimane la grande incognita delle banche cinesi, che ancora non dichiarano i propri attivi alla Bis, ma alcune studi osservano che il sistema bancario cinese è in grande crescita nella sua dimensione estera. Un altro segnale della supremazia incipiente dell’Oriente sull’Occidente. Anche per i prestiti.

Il boom dello shadow banking cinese. La Banca di Francia ha svolta una interessante ricognizione sull’andamento globale dello scado banking, ossia il proliferare di quelle entità che non sono banche ma che si comportano come banche perché prendono a prestito indebitandosi e danno a prestito a loro volta. Si tratta delle entità che hanno concorso alla grande crisi finanziaria del 2008, a causa delle loro pratica vagamente anarchiche, visto che, non essendo propriamente anarchiche, non sono soggette alla stessa regolazione. Il fenomeno più interessante è il caso cinese, dove le banche ombra, pressoché inesistenti fino a pochi anni fa hanno visto una crescita spettacolare.

Sappiamo già che la Cina è in cima alla lista per quantità di debito privato, ormai superiore al 200% del pil. Il proliferare delle non banche ha sicuramente incoraggiato questa crescita dell’indebitamento. E si capisce perché gli osservatori siano sempre più in quieti al riguardo. Ciò anche in conseguenza del fatto che le non banche sono legate a filo doppio alle banche tradizionali, che in larga misura accordano loro i prestiti necessari alla loro attività.

Proprio come accadeva nel 2008 nel settore dei mutui subprime.