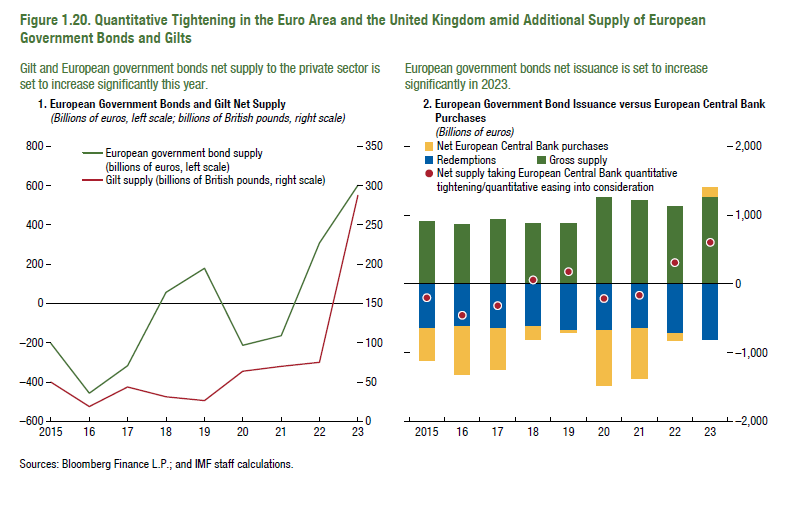

Rimasti orfani delle banche centrali, in Europa ma anche altrove, i governi adesso dovranno convincere il settore privato ad assorbire la straordinaria quantità di bond che prima gli istituti di emissione compravano senza discutere ampliando le riserve della banche commerciali. Un mondo è finito e ne comincerà una nuovo. E se è saggio domandarsi come sarà, lo è meno provare a rispondere, magari agitando inutili ansie. Non dobbiamo preoccuparci del futuro. Dobbiamo semplicemente occuparcene, magari provando a costruirlo con il pratico esercizio del buon senso. Un grande programma, senza dubbio. E che sarebbe saggio, questo pure, iniziare subito. Prima iniziamo e meglio finiamo. Perché là fuori la realtà va a tutto gas. Anzi: a tutto bond.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

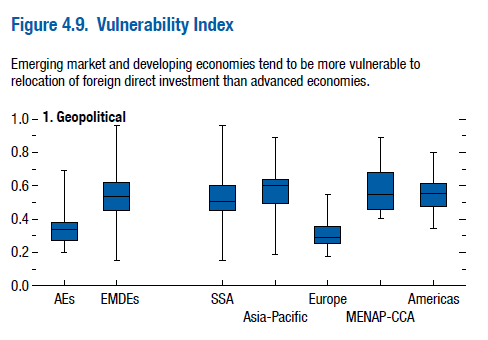

Il Fondo monetario, nella parte finale del suo WEO di aprile scorso, dedica un approfondimento all’andamento dei flussi di investimenti diretti esteri, che quando la globalizzazione era di moda fluivano liberamente dai paesi avanzati a quelli emergenti. Oggi che la globalizzazione non fa più chic, e all’uopo abbiamo coniato termini molto seducenti come reshoring, reglobalisation e altre amenità, quello che sta succedendo è che questi flussi cambiano destinazione. La ricollocazione degli investi diretti esteri premia gli amici, e per giunta più o meno affini, assai più che quei paesi dai quali si prevede arriverà la crescita.

La vittoria della ragione geopolitica, insomma, ossia la scelta di privilegiare valori diversi dalla convenienza economica, può essere una scelta molto ragionevole e persino meritoria. Ma ha un prezzo evidente. Allentare i legami internazionali, dei quali le difficoltà del commercio sono una cartina tornasole, genera meno crescita e perciò alla fine, meno risorse per tutti. E poiché piove sempre sul bagnato, come insegnano i proverbi, è del tutto evidente che il prezzo maggiore lo pagheranno le economie più fragili.

La morale di questa storia è che la globalizzazione è passata di moda perché da oltre un ventennio ne parliamo male e da un biennio abbiamo scoperto che tocca alcuni nostri nervi scoperti e assai sensibili. Improvvisamente abbiamo scoperto di essere fragili.

Lo eravamo da tempo, ovviamente. Ma quando il re si scopre nudo scattano certe reazioni automatiche, come quella, appunto, di serrare i ranghi. Che è esattamente quello che i paesi ricchi stanno facendo. Ma dovremmo anche provare a capire, come fa il Fmi, quali possano essere le conseguenze non intenzionali della “frammentazione degli investimenti diretti”.

Nei vari scenari elaborati dal Fondo, quella che immagina un mondo diviso in due blocchi – Usa e suoi satelliti e Cina e suoi satelliti, con India, Indonesia e paesi caraibici non allineati – la crescita globale sarebbe l’un per cento più bassa dopo cinque anni dal verificarsi dell’ipotesi, con la tendenza ad arrivare al due per cento mano a mano che le restrizioni degli investimenti impediscono la formazione del capitale e quindi diminuiscono la produttività.

La perdita di prodotto sarebbe più elevata nel blocco “cinese”, ma non sarebbe trascurabile neanche per il blocco “americano” visto che molti paesi asiatici che potrebbero iscrivervisi (Giappone e Corea) hanno importanti relazioni economiche con i cinesi. Per i paesi non allineati l’impatto dipende da molte circostanze che non serve qui riepilogare.

Basta osservare il grafico sopra per capire un mondo diviso serve semplicemente a far rallentare l’economia globale, provocando persino una divertente competizione fra i blocchi per attrarre nella loro orbita le economie non allineate, con l’Ue in un ruolo incerto.

In conclusione, pure se sviluppare politiche per promuovere investimenti diretti pressi paesi amici “può beneficiare alcuni paesi”, com’è logico che sia, nell’insieme ciò che se ne ottiene è un regresso sul versante della crescita. Che farà piacere a chi crede che siamo troppo ricchi e che dovremmo rallentare. Lo stesso che poi, quando succederà, magari cambierà idea. Ma sarà troppo tardi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Chi ha comprato ha comprato, si potrebbe dire mutuando il vecchio detto, a proposito del mercato immobiliare. E oggi si trova semmai a dover gestire un debito inflazionato e una rata del mutuo altrettanto, se ha avuto la saggezza di scegliere il tasso fisso. E d’altronde con i tassi pressoché a zero è difficile immaginare chi abbia voluto scegliere tassi variabili – che potevano solo crescere – a meno che non si entri nel misterioso mondo dei mutui esotici concessi a debitori incerti, diciamo così.

E poiché chi ha comprato ha comprato, e ormai comprare non è più conveniente, visto che l’euforia ha fatto salire per anni il corso degli immobili e adesso la depressione causata dall’inflazione sta facendo salire i tassi, ecco che il mercato prepara il suo inverno, con prezzi non certo in caduta libera, ma in deciso regresso sicuramente si.

Il Fmi, nel suo Global financial stability report di aprile scorso parla di domanda “congelata”, con prezzi delle case in calo nel 65 per cento delle economie emergenti, nel terzo quarto del 2022, e nel 55 per cento di quelle avanzate. Tendenze che i trimestri più vicini a noi hanno confermato e che difficilmente si invertiranno nel breve periodo. Anzi il Fondo calcola un 5 per cento di probabilità di cali del 7 per cento dei prezzi nei paesi avanzati nel prossimo triennio, e addirittura del 19 negli emergenti. Un lungo inverno, insomma.

Peraltro, proprio le economie con una quota elevata di tassi variabili, osserva il Fondo, “hanno registrato alcuni dei maggiori declini nei prezzi reali”: E il fatto che vengano citati come esempi la ricca Svezia e la assai meno ricca Romania ci dice tutto quel che si deve sapere sugli opposti estremismi del debito facile.

Questi scenari vanno presi come sempre con giudizio. Ci sono diversi fattori all’opera per mitigare i rigori della brutta stagione. Ad esempio l’offerta di abitazioni, che in alcune economie rimane insufficiente, o le difficoltà a costruire, retaggio della pandemia. Peraltro il Fondo stima che molti risparmiatori dispongano ancora di risorse finanziarie capaci di neutralizzare gli aggiustamenti di prezzo. Ma si tratta di ragionamenti astratti, che vanno verificati caso per caso.

I fatti puri e semplici ci dicono che in alcuni paesi come Belgio, Francia, Corea e Svezia il debito delle famiglie è molto cresciuto dal 2019 in poi. E ci dicono inoltre che l’esposizione delle banche al mattone è maggiore nei paesi avanzati che in quelli emergenti. Le due cose insieme congiurano per generare calo dei consumi, da una parte, e stretta creditizia. In sostanza minore crescita.

Di fronte a una situazione del genere il buon senso suggerirebbe prudenza. Non bisogna né creder troppo alle previsioni, né ignorarle. E soprattutto limitarsi a guardare i dati.

Uno, in particolare, che riguarda non le case per le famiglie, ma il settore degli immobili commerciali. Il Fmi ha calcolato che le transazioni globali sono diminuite del 17 per cento rispetto alle rilevazioni di un anno prima, con un picco del 26 per cento in Nord, Centro e Sud America, del 30 in Europa e del 18 nella regione Asia-Pacifico. Qui, dove il debito è tanto e la sensibilità all’andamento dei tassi tantissima, l’inverno è già arrivato. E fa molto freddo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

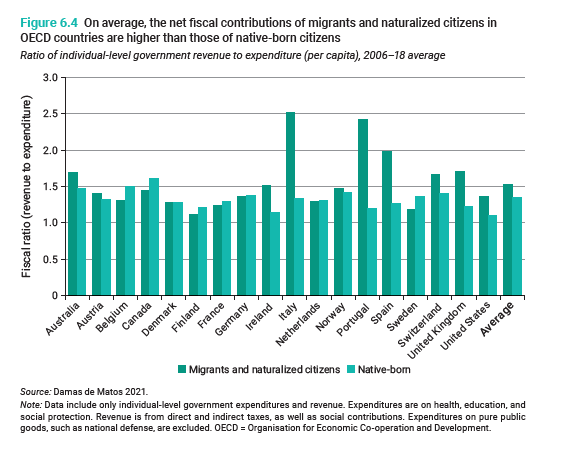

Un’altra di quelle cose che non si dice, un po’ perché non si può dire, un po’ perché s’ignora, è che in tutti i paesi Ocse il rapporto fra le tasse pagate dagli immigrati e i servizi che ne traggono è più alto di quello dei residenti indigeni. L’immigrato, insomma, dà al fisco più di quello che prende. Nel nostro paese questo rapporto, riferito al periodo 2006-18, vale addirittura 2,5, il livello più elevato del club. I motivi sono diversi, ma in gran parte ciò dipende dalla giovane età degli immigrati, che quindi non sono titolari di pensioni, ma semmai pagano i contributi ai nostri anziani, e utilizzano mediamente meno alcuni servizi, tipicamente quelli sanitari legati all’invecchiamento. Certo, un bel giorno anche questi immigrati invecchieranno e cominceranno a chiedere anche loro più sanità e pensioni. C’è da sperare che nel frattempo avremo capito che prima degli italiani vengono i diritti di chivive e paga le tasse in Italia. E che perciò è saggio incoraggiare chi vuole venire da noi con buoni propositi. Fosse pure marziano. L’alternativa è avere, domani, sempre meno concittadini e ancor meno servizi pubblici. Questo non si dice un po’ perché non si può dire, un po’ perché s’ignora. Ma questo non impedisce che sia vero.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura

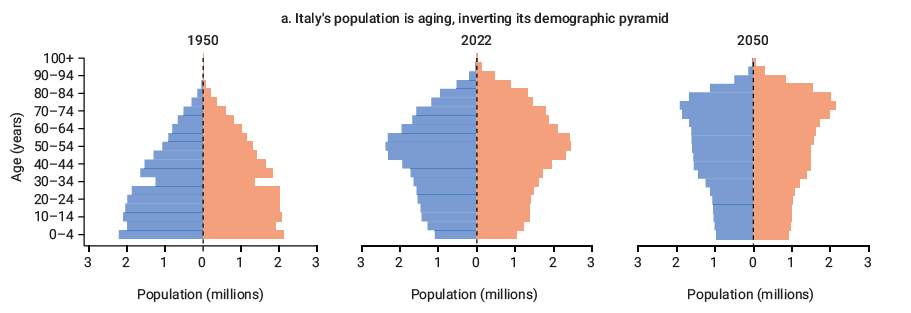

Gli appassionati del tema “precarietà”dovrebbero osservare con un briciolo d’attenzione l’evoluzione della nostra piramide demografica, ormai celeberrima da quando le autorità hanno dichiarato di voler affrontare il tema della denatalità. Vaste programme, direbbe qualcuno. Vi risparmio il solito corredo di argomenti che si sperticano nella ricerca delle cause, nella convinzione che da ciò ne deriveremo l’effetto di una politica congruente. Un buon argomento per le campagne elettorali. Ma non è questo il punto. Guardiamo la piramide, e basta. Osservate com’era ampia la base che sosteneva il nostro paese nel 1950 e come diventerà, ammesso che le previsioni abbiano senso, nel 2050. E poi soffermatevi su come è oggi. Non è poi così diversa da quella di domani. Comunica la stessa sensazione di instabilità. Tutta la società è divenuta precaria. Questa nuova precarietà, la nostra precarietà, la nascondiamo nel futuro sperando di cambiarla. Ma il futuro è adesso.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura.

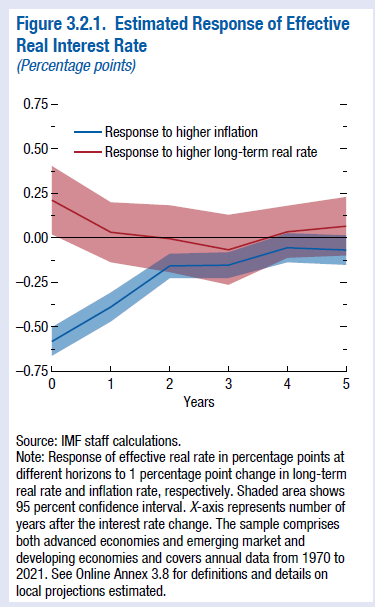

Si discute molto, e per ottimi motivi, dell’effetto che il doppio rialzo dei tassi nominali di interesse e di quelli di inflazione ha o potrebbe avere sulla dinamica del debito, e in particolare di quello del governo, che lo shock pandemico ha notevolmente accelerato.

In sostanza, e questo è l’obiettivo di un approfondimento recente pubblicato sull’ultimo WEO del Fmi, si tratta di capire come il mutato contesto economico – la fine dell’era dei tassi azzerati e del QE – impatterà sulle politiche dei governi, che si trovano con spazi fiscali risicati e persino in previsione di restringersi ulteriormente. Il dibattito che si è aperto in Europa su futuro del patto di stabilità è un di cui di questa situazione generale.

Da un punto di vista tecnico, l’esercizio contabile simulato dal Fmi dovrebbe rassicurarci. Gli economisti del Fondo hanno calcolato che la trasmissione del rialzo dei tassi non si trasferisce interamente sul costo del debito. Per dirla con le loro parole, “un aumento dei tassi spot alimenta tassi effettivi con un rapporto molto inferiore a quello di uno a uno”.

Detto diversamente, se i tassi nominali sul decennale aumentano di 100 punti questo non vuol dire che aumenta di 100 punti anche il tasso reale effettivo sul debito, che il Fmi calcola come “la spesa per gli interessi passivi divisa per lo stock di debito del periodo precedente”.

Addirittura, questi 100 punti di rialzo dei tassi nominali si traduce il 20 punti base di tasso reale effettivo. Ma non per tutti però. Solo per le economie avanzate e alcune economie emergenti che si distinguono per un robusto apparato istituzionale – a cominciare dalle banche centrali – capace di “mantenere ancorate le aspettative di inflazione”.

Proprio l’inflazione è il secondo termine dell’equazione. Le stime infatti, scrive il Fmi “mostrano che un aumento dell’inflazione di un punto percentuale abbassa il tasso reale effettivo di circa 0,5 punti percentuali e non conduce a un tasso reale effettivo più elevato in tutto l’orizzonte di osservazione”. Un picco di inflazione, a sua volta, “può durevolmente ridurre il rapporto debito/PIL”, mentre tale riduzione “non avviene se sale l’inflazione attesa”.

Cosa significa tutto ciò? Che l’aumento dei tassi di interesse non dovrebbe creare troppi problemi ai governi, che peraltro potranno anche godere di un rapporto debito/pil più leggero, dal un punto di vista reale, grazie al picco di inflazione dell’ultimo anno. A patto però che le aspettative rimangano ancorate.

Non tutto il male viene per nuocere, direbbe il proverbio. Ma come al solito a far la differenza saranno i nostri comportamenti. Da oggi in poi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura

Quando chiediamo al mondo di fermarsi, o almeno di rallentare, perché non siamo più capaci di stare al passo, sappiamo esattamente cosa stiamo chiedendo? Perché il progresso, che evidentemente ormai ci è venuto a noia, non vuol dire solo inquinamento, globalizzazione, turboliberismo ed altre amenità che fanno orrore alle anime belle. Significa anche crescita della conoscenza, dei servizi, dell’offerta di benessere (e della domanda), ed altre amenità che hanno come indiretta conseguenza la crescita della speranza di vita alla nascita. Detto in parole povere, dove c’è progresso si vive di più. Un fatto che magari preoccuperà i teorici della decrescita (anche demografica) felice, ma non chi crede che insieme alla popolazione cresca la nostra capacità di gestire la complessità, e quindi in sostanza il progresso. La speranza è l’ultima a morire, dicono i proverbi. Quella del progresso ci sopravviverà.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura

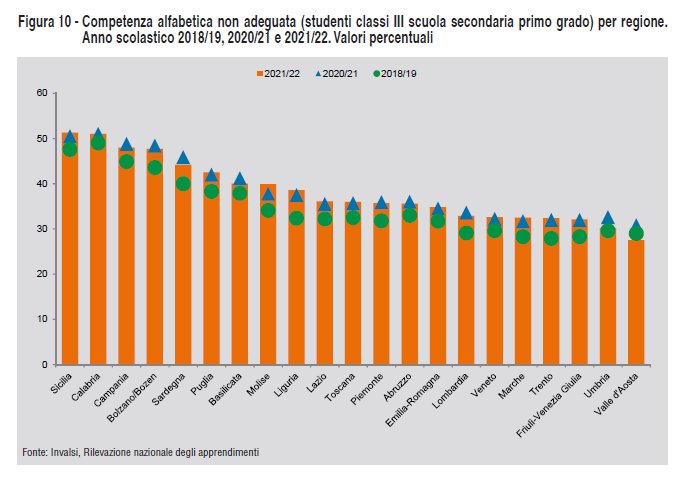

Dunque oltre la metà dei siciliani che frequentano la terza media ha competenze alfabetiche non adeguate. Ossia leggere (e capire), scrivere (e farsi capire) e far di conto. Uno dice: è il solito Sud malsviluppato. Senonché nell’Emilia-romagna, fiore all’occhiello del nostro Nord ben sviluppato, gli “inadeguati” sono il 40 per cento, col che illuminandosi di luce sinistra lo stato – e il risultato – della nostra istruzione pubblica. Chi ricorda, anche solo per sentito dire, La consolazione della filosofia di Boezio, scritto al tempo in cui non c’era la scuola dell’obbligo, saprà quanto giovi all’umore, per tacere del resto, una solida istruzione, e non a caso Istat ne fa un elemento del suo rapporto annuale sul benessere italiano. Senonché i nostri ragazzi, che poi sono il futuro, sono in larga parte “inadeguati”. Il malessere dell’istruzione di oggi (e di ieri) prepara un benessere incerto. Quello di domani.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura

Prendo a prestito una bella espressione coniata un trentennio fa da Helga Nowotny – il concetto di presente esteso – per raccontarvi di questa ennesima previsione del futuro che il Fmi ci offre nel suo ultimo World economic outlook, relativa al tipo di impatto che potrebbe avere sulla macroeconomia dei paesi produttori il calo previsto dell’estrazione di fonti fossili.

La ripetizione della parola previsione è fortemente voluta. Il Fmi prevede la macroeconomia del 2050 basandosi sulla previsione dell’andamento dell’estrazione delle fonti fossili. Il problema è che due previsioni non implicano una certezza. Anzi è possibile che la rendano meno probabile.

E’ un punto importante che dobbiamo tenere presente, quando leggiamo questi vaticini. Perché in fondo non facciamo altro che trasferire nel futuro il nostro presente, che, appunto, si estende oltre la possibilità del nostro sguardo. E siccome come ha detto qualcuno l’orizzonte è il limite del nostro sguardo, ciò che otteniamo da questo continuo proiettarci verso orizzonti possibili, ma improbabili in ragione diretta delle quantità di variabili che siamo costretti ad elaborare, è che “schiacciamo” il futuro sul presente, rendendo quest’ultimo sempre più compresso. In sostanza agiamo pensando di andare in una direzione che magari è sbagliata, ma così facendo la determiniamo come se fosse già scritta. Un notevole rischio per la nostra libertà di giudizio.

Ricordatevelo, perché ormai è così che va il mondo. Siamo circondati da previsioni sul futuro e da scadenze auto-inflitte che non fanno altro che determinare ciò che succederà. Pensiamo di pianificare, ma in realtà creiamo futuri artificiali e profezie che si autoavverano.

Ne riparleremo. Intanto prendiamo di buono quello che c’è nell’analisi del Fmi, ossia i dati del presente, più che quelli futuri, altamente incerti.

Il punto di partenza è che arrivare a un politica di emissioni zero entro il 2050 richiede che quell’anno la produzione di fonti fossili sia l’80 in meno per cento di quella del 2021. Che va letta però al contrario: nel 2021 abbiamo estratto molto più di quello che sarebbe necessario per avere una politica di emissioni zero. E precisamente, come mi fa notare un cortese lettore, il 400 per cento in più.

Infatti se mettiamo per ipotesi che nel 2021 abbiamo prodotto 100, e che nel 2050 dobbiamo produrre 20 (-80 per cento), e mettiamo 20 come target ideale del 2021, vediamo che equivale a un quinto di quello che abbiamo effettivamente prodotto, e quindi che produciamo quattro quinti del totale in più: il 400 per cento. Questo è un fatto. Quell’altra è una previsione. E’ necessario comprendere bene la differenza.

Se estraiamo il 400 per cento in più di fonti fossili rispetto a ciò che sarebbe necessario per arrivare all’eden, significa che l’eden non è proprio dietro l’angolo e che richiede una sostanziale metamorfosi dei nostri comportamenti.

E’ possibile che tale miracolo arrivi in poco più di un quarto di secolo? E soprattutto, siamo davvero sicuri che sarebbe così salutare? “Si discute ancora se un calo della produzione di combustibili fossili sia dannoso o vantaggioso per la crescita economica”, scrive sempre il Fmi nelle stesse righe della sua previsione.

Quindi estendiamo il presente verso un futuro incerto, nel quale ipotizziamo una diminuzione dell’80 per cento dell’estrazione delle fonti fossili senza nemmeno essere sicuri che farebbe bene alla nostra economia. A che serve tutto questo, oltre che a dare lavoro a validi professionisti dell’economia?

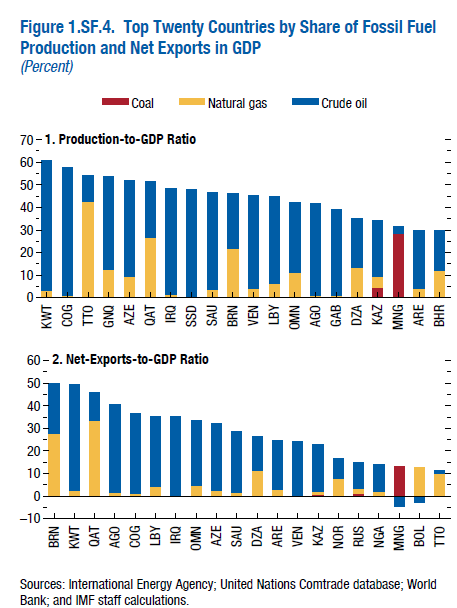

Torniamo al presente, o meglio ancora al passato recente. Fra il 2010 e il 2019 l’importanza relativa dell’estrazione di fonti fossili rispetto al pil è stata molto elevata in paesi come l’Angola, l’Azerbaijan, il Congo, il Kuwait, l’Arabia Saudita.

Ed è a questo punto che parte il vaticino matematico. Per produrlo si attinge a un insieme di dati – “a new data set” – estratti fra il 1950 e il 2020, osservando gli effetti di un declino delle estrazioni su 154 casi osservati per le più svariate ragioni. Quindi si produce una cosa del genere.

Questo geroglifico, suscitando ovvia impressione da parte del pubblico illetterato, più o meno come doveva succedere ai tempi dei sumeri con le tavolette cuneiformi e le interiora dei volatili, viene immediatamente assunto come sensato e sicuramente giusto. Sicché quando arrivano le prime conclusioni – “un episodio tipico di declino delle estrazioni porta a un calo iniziale dell’1 per cento rispetto alla linea di base del PIL reale, che raggiunge il 5 per cento dopo cinque anni” – siamo già bell’e convinti.

La matematica irrobustisce quello che qualunque buon senso di padre di famiglia sapeva già: se un paese che basa la sua economia sull’estrazione di fonti fossili diminuisce la sua produzione, il pil cala. C’era bisogno degli auruspici matematici per saperlo?

Certo che si. Proiettare il presente nel futuro richiede uno strumento atemporale come la matematica per dare fondamento alle nostra deduzioni logiche, anche per la semplice ragione che riesce pure a quantificare.

Le ampie avvertenze che gli studiosi mettono circa l’incertezza delle loro previsioni e l’inevitabile approssimazioni vengono obliterate. Così il presente, costruito sui fatti del passato, diventa un futuro “noto”, e persino misurato.

Passato, presente e futuro si fondono in un unico blocco di incerta certezza che finisce con lo spaventarci. Nulla di strano che nella favola nessuno viva felice e e contento.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura

L’incredibile aumento dei prezzi del mattone osservato durante la pandemia, soprattutto nei paesi avanzati – l’indice è cresciuto di circa il 20 per cento in un triennio – dovrebbe suscitarci più di un interrogativo sulle modalità con le quali il nostro sistema economico ha reagito a uno degli stress più estremi degli ultimi decenni.

Ma purtroppo non abbiamo tempo di pensarci troppo, perché intanto questo mercato, dove la bolla dei prezzi ha creato diversi squilibri, ha iniziato a raffreddarsi, non appena la banche centrali hanno fatto mancare il gas che alimentava l’ebollizione: la moneta a basso costo.

Attenzione: il gas è solo uno degli elementi che alimentano il fuoco. Servono un combustibile e un comburente – nel caso del fuoco è l’ossigeno – a generare una fiamma. E pure se ammettiamo, in omaggio alla costante seduzione di spiegare fenomeni complessi con risposte semplici, che i tassi rasoterra e la liquidità abbondante delle banche centrali siano il gas, rimarrebbe da spiegare quale sia stato il comburente. Cosa ha “ossigenato” la fiammata dei prezzi immobiliari?

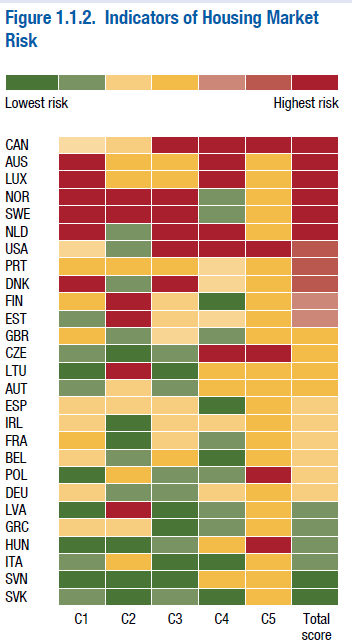

Lascio la domanda in sospeso per sobillare il super-esperto che abita in voi, e mi contento di rappresentare i semplici fatti, che sono sicuramente più utili da conoscere. E fra questi seleziono quello fondamentale: la fiamma si è spenta. E in questo raffreddarsi lo scenario dei mercati immobiliari somiglia a quello frastagliato della superficie lunare, pieno di crateri, depressioni, picchi pericolanti.

Come si vede bene dal grafico sopra, diverse grandi economie, europee ed americane, hanno un mercato in allarme rosso, per una serie di ragioni che trovate spiegate nelle note sotto il grafico. Io ve la faccio semplice: gran parte dei debiti che gli agenti economici hanno contratto, partecipando allegramente alla bolla, sono a rischio. E questo ci aiuta a capire perché in queste settimane siano tornate di moda le crisi bancarie, che col mattone superdotato vanno spesso a braccetto.

Non è certo un caso che gli stessi paesi dove il mattone è in allarme rosso esibiscano debiti delle famiglie molto elevati. Provate voi a comprare casa quando i prezzi sono alle stelle. E poiché bisogna pur abitare da qualche parte, ecco spiegata la fragilità finanziaria di molte famiglie che adesso l’impennata del resto dei prezzi – l’inflazione – finirà per aggravare, unendosi al rialzo dei tassi che fa aumentare anche la rata del mutuo.

Dulcis in fundo, l’erosione finanziaria dei debitori si accompagna a quella patrimoniale, visto che il raffreddarsi dei prezzi immobiliari fa dimagrire il valore delle case.

Questa tempesta perfetta l’abbiamo vista succedere tante volte. Di buono c’è che siamo diventati più bravi a conviverci. Ma questo non vuol dire che sia piacevole.