Etichettato: cartolina the walking debt

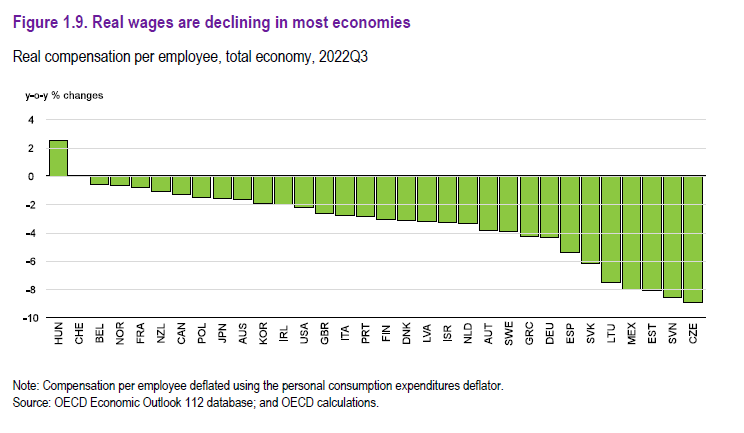

Cartolina. L’inverno che verrà

L’inverno sta arrivando, perciò. Ma non è di quello che inizierà fra meno di un mese che dobbiamo preoccuparci. Piuttosto di quello che comincerà fra tredici, a dicembre del 2023, quando i serbatoi di gas saranno meno pieni di oggi e avremo un anno di inflazione in più sulle spalle, che ci avrà deprivato ulteriormente di potere d’acquisto. L’anno che verrà, specie se la maledetta guerra dei russi contro gli ucraini non terminerà, non porterà grandi novità, e tutti quelli che di mestiere fanno previsioni lo ripetono da tempo. I tempi saranno più freddi e lenti, e i nostri salari di conseguenza. Saranno tempo dispendiosi, con l’economia in glaciazione. Le formiche potranno prendersi la loro rivincita sulle cicale. Ma sarà una soddisfazione fugace. Perché anche le formiche, nel loro piccolo, si incazzano. Per l’inverno del 2023 è probabile.

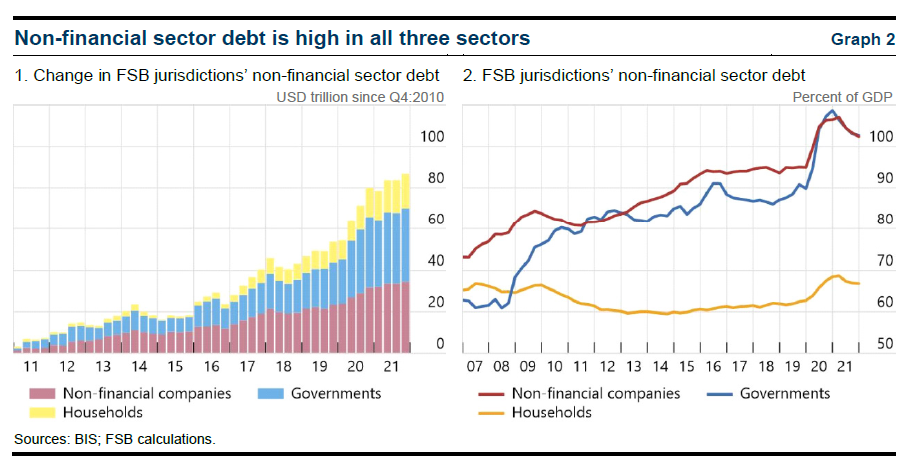

Cartolina. Sopra a chi tocca

Osservando l’andamento del debito dei soggetti non finanziari dei paesi censiti dal Financial stability board, quelli del G20 tanto per cominciare, due cose in particolare vale la pena sottolineare. Intanto che ormai supera gli 80 trilioni di dollari, quando un decennio fa non arrivava a una decina. La seconda è che a salire sopra a questa montagna di debiti siano stati principalmente i governi, costretti ad aprire generosamente il portafoglio prima per la crisi finanziaria del 2008 e poi per quella sanitaria del 2020, e a seguire le imprese. Entrambi ormai hanno un debito cumulato stabilmente intorno al 100 per cento del pil. Il debito delle famiglie. invece, malgrado qualche saliscendi, non è mai uscito dalla banda di oscillazione compresa fra il 60 e il 70 per cento del pil. Sopra la vetta del 100 per cento non è ancora arrivato. Per adesso. Non è una minaccia. E’ un avvertimento.

Cartolina. Piano con la ripresa e la resilienza

Adesso che siamo tutti convinti che il denaro europeo ci salverà da noi stessi, dovremmo accelerare per averne di più. Oppure no? Ora che siamo convinti che il debito europeo, che però pagheremo comunque noi italiani, salverà il mondo, visto che la bellezza tarda ad occuparsene, dovremmo prepararci a incassare questa benedetta seconda tranche. Oppure no? Adesso che finalmente ci dicono che questi altri 21 miliardi europei varcheranno i confini della Nazione, potremmo finalmente sorridere. O almeno provarci? E invece no. Rimaniamo sommamente infelici. Forse perché c’era un piano per aumentare la resilienza e persino la ripresa. Ma va troppo piano.

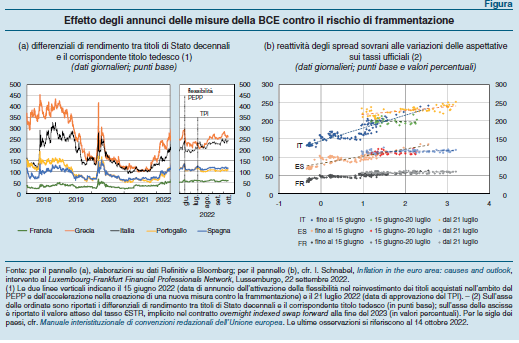

Cartolina. Protezione dalla realtà

In un mondo che consuma le emozioni come benzina, quindi a caro prezzo e ad alto impatto ambientale, non bisogna stupirsi più di tanto che alla Bce basti la parola, come diceva una celebre pubblicità. Nessuno si cura più dei fondamentali, quando il fondamento è l’effimero. Perciò è sufficiente che si prometta protezione perché quella magicamente si manifesti. Nulla di strano che la protezione della Bce sia così efficace. La Banca di Francoforte – o di Marcodebole, potrebbe ironizzare qualcuno – ha credibilità più che sufficiente per scacciare la minaccia degli spread che come rapaci si allargano a ventaglio attorno ai bond più fragili. Basta annunciare un nuovo strumento – in questo caso il TPI, che sta per Transmission Protection Instrument – e quello magicamente funziona. Protegge. Da che cosa? dovremmo chiederci. Ma questo significherebbe abbandonare l’effimero e scoprire la realtà. Ossia la risposta alla nostra domanda.

Cartolina. Più inflazione per tutti

L’energia, certo. E i cibi freschi, ovviamente. Sappiamo bene, ce l’hanno spiegato quando girava voce che l’inflazione fosse un problema temporaneo, che queste sono le componenti che più di tutte danno un calcione ai prezzi quando i tempi si fanno brutti. Tanto è vero che i tecnici delle banche centrali li depurano dall’indice dei prezzi per calcolare quello principale, il core come lo chiamano. Senonché, a parte il core, è anche tutto il resto che si è eccitato. Persino i beni non alimentari e non energetici, ossia quelli che non si mangiano e neanche accendono i motori. E che dire dei servizi? Basterebbero solo queste due componenti per far schizzare l’indice ben oltre il target della Bce. Che a questo punto può fare poco. Può solo mostrare impietosamente i denti sperando di spaventare l’inflazione. Per adesso spaventa solo noi.

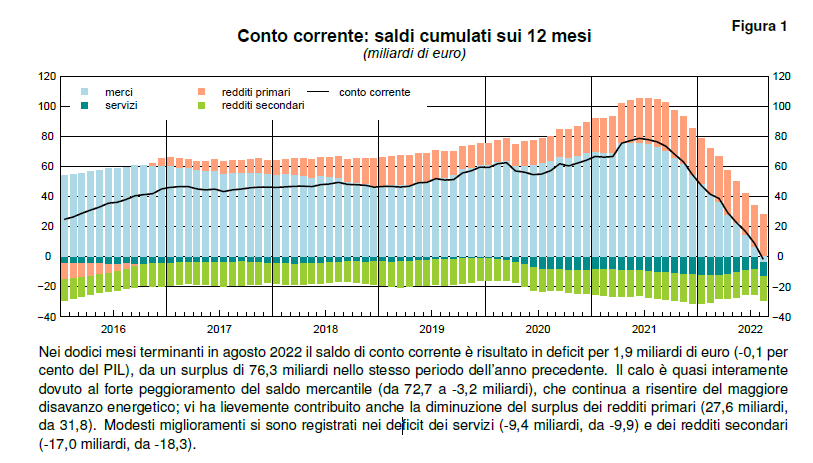

Cartolina. Addio alle merci

C’era una volta l’attivo commerciale, quella esoterica figura contabile di cui avrete sentito parlare che misura quante merci un paese esporta in più rispetto a quelle che importa. Era una bella figura, letteralmente. Mentre tutto il resto cospirava per affossare la nostra contabilità pubblica, e con essa la nostra credibilità, il conto merci ci regalava una certa notorietà e alcune gioie alle quali, piano piano si sono aggiunte quelle procurate dal conto dei redditi, che fa per i soldi quello che il conto del commercio fa con le merci. Così siamo diventati creditori internazionali. Poi è arrivata la guerra. Il clangore delle armi ha peggiorato il caro energia e lo stress delle catene di fornitura. L’attivo è diventato passivo. Addio alle merci.

Cartolina. Case turche

E’ anche questo, l’inflazione. Osservare un indice immobiliare nella sua gloriosa marcia verso il cielo e chiedersi quale mai sarà il limite, ben sapendo che non c’è. E poi domandarsi come se la cavino i turchi, quando un indice immobiliare aumenta di oltre il 180 per cento in un anno in termini nominali e del 57,2 per cento in termini reali. Un dato che contiene non una, ma due brutte notizie. La prima è che il costo delle case ormai è fuori controllo. La seconda che sono fuori controllo tutti gli altri prezzi. Perché è anche questo l’inflazione. Andare fuori controllo.

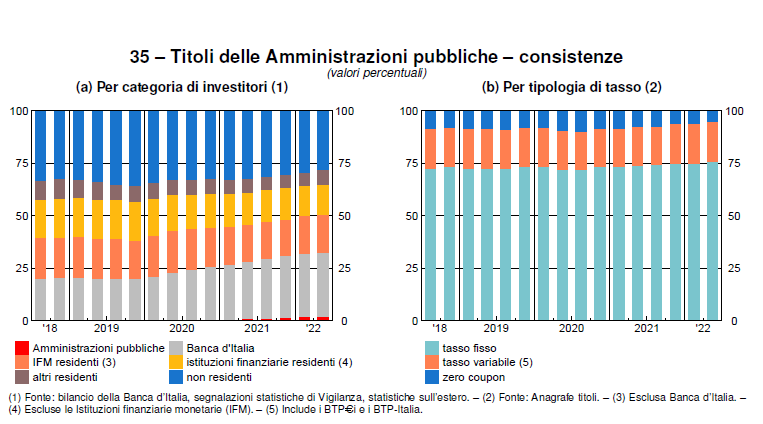

Cartolina. Creditori sovrani

Adesso che la sovranità sembra destinata a diventare trend topic, e il sovranismo un metodo se non di governo almeno di comunicazione, diciamo subito che va tutto bene per il nostro debito pubblico, che ormai da un annetto a questa parte sembra felicemente avviato verso il suo percorso di giapponesizzazione. Che non vuole dire solo che sembra destinato a “riveder le stelle”, come diceva il poeta, ma pure che vede ridurre la sua quota collocata all’estero. La qualcosa piacerà a certi banchieri nostrani, che invitano da anni alla nazionalizzazione del nostro risparmio, in barba a qualunque logica di diversificazione. D’altronde, se dobbiamo esser sovrani, è meglio cominciare dai debiti. Che saranno elevati, ma tutti nostri. E vivremo felici e contenti.

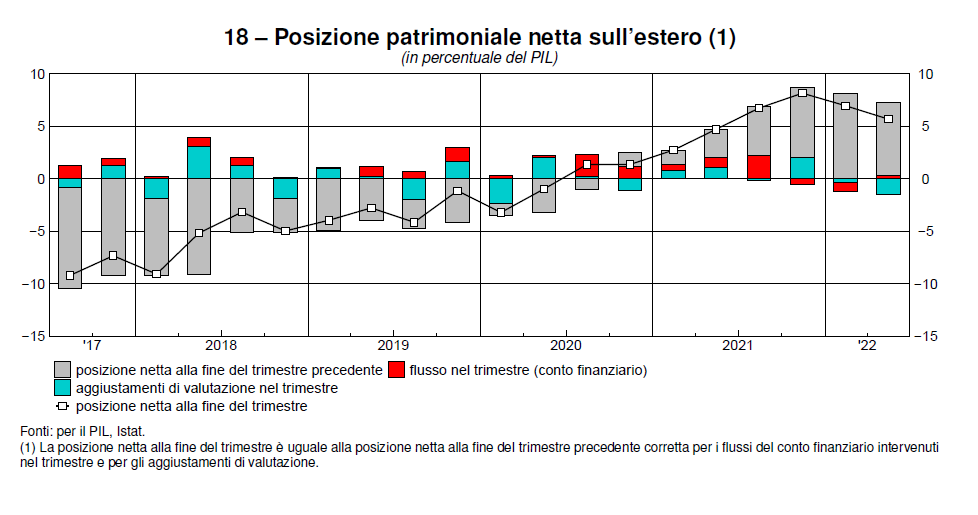

Cartolina. Fieno in Cascina

Prima che la depressione si impadronisca di noi, contagiandosi all’andamento del prodotto interno lordo, conviene fermarsi un attimo e ragionare su alcune evidenze, che il confuso piagnisteo nostrano tende a onnubilare. La prima: stiamo assai meglio di quando stavamo peggio. Quindi un lustro fa, che però sembra un secolo. Malgrado pandemia, guerra, inflazione e le ormai probabili cavallette, siamo ancora ampi creditori dell’estero e questo ci conferisce una certa stabilità che non andrebbe ignorata e tantomeno sottovalutata. Significa in pratica che abbiamo fieno in cascina. Tutto sta a non sprecarlo. Insomma bisogna evitare di fare stupidaggini. Vaste programme (cit.)

Cartolina. Caro Tasso

Sembrava non dovesse finire più il mondo al contrario dei tassi rasoterra, o anche negativi. E parliamo di tassi nominali, perché quelli reali, pure con l’inflazione di due anni fa, erano già ben sotto lo zero. All’epoca giravano preoccupate articolesse sulla stagnazione secolare, sui tassi naturali sprofondati per ragioni che hanno a che vedere con i nostri antenati, a dir poco, e gli andamenti di lungo termine dell’economia. I tassi sembravano condannati ad azzerarsi, come già ipotizzavano a fine XIX secolo alcuni economisti. E invece, miracolo: è arrivata, come una tormenta improvvisa, una gelida ondata inflazionistica che ha raffreddato la nostra tendenza secolare. Anzi, l’ha riscaldata. I tassi improvvisamente hanno ricominciato a salire, non appena le banche centrali si sono decise che dovevano salire. La stagnazione secolare è finita. Il caro tasso, determinato dal caro vita, adesso ci consegna alla nuova narrazione. Il rialzo secolare.