Etichettato: economia emergenti

Perché fa più paura una crisi dei paesi emergenti

Con un fine 2018 sottotono e un 2019 pieno di punti interrogativi per l’economia internazionale, si capisce bene perché la Bce nel suo ultimo bollettino abbia ritenuto necessario offrire un approfondimento sullo stato di salute delle economie emergenti. C’è anche un terzo motivo, a ben vedere. “Rispetto a un ventennio fa – recita il Bollettino -, le economie emergenti svolgono, a livello aggregato, un ruolo significativamente più importante nell’economia internazionale, rappresentando oltre la metà del PIL (a parità di potere di acquisto) e dei flussi di capitali lordi a livello mondiale”. Se il blocco Emergente si ammala, insomma, anche le ricche economie avanzate, che con gli Emergenti hanno fatto ricchi affari prima e dopo la crisi, rischiano di rimetterci la salute. “Gli andamenti di tali economie (emergenti, ndr) possono produrre un considerevole impatto sugli altri paesi attraverso una serie di canali, tra cui quello commerciale, quello finanziario e quello della fiducia”.

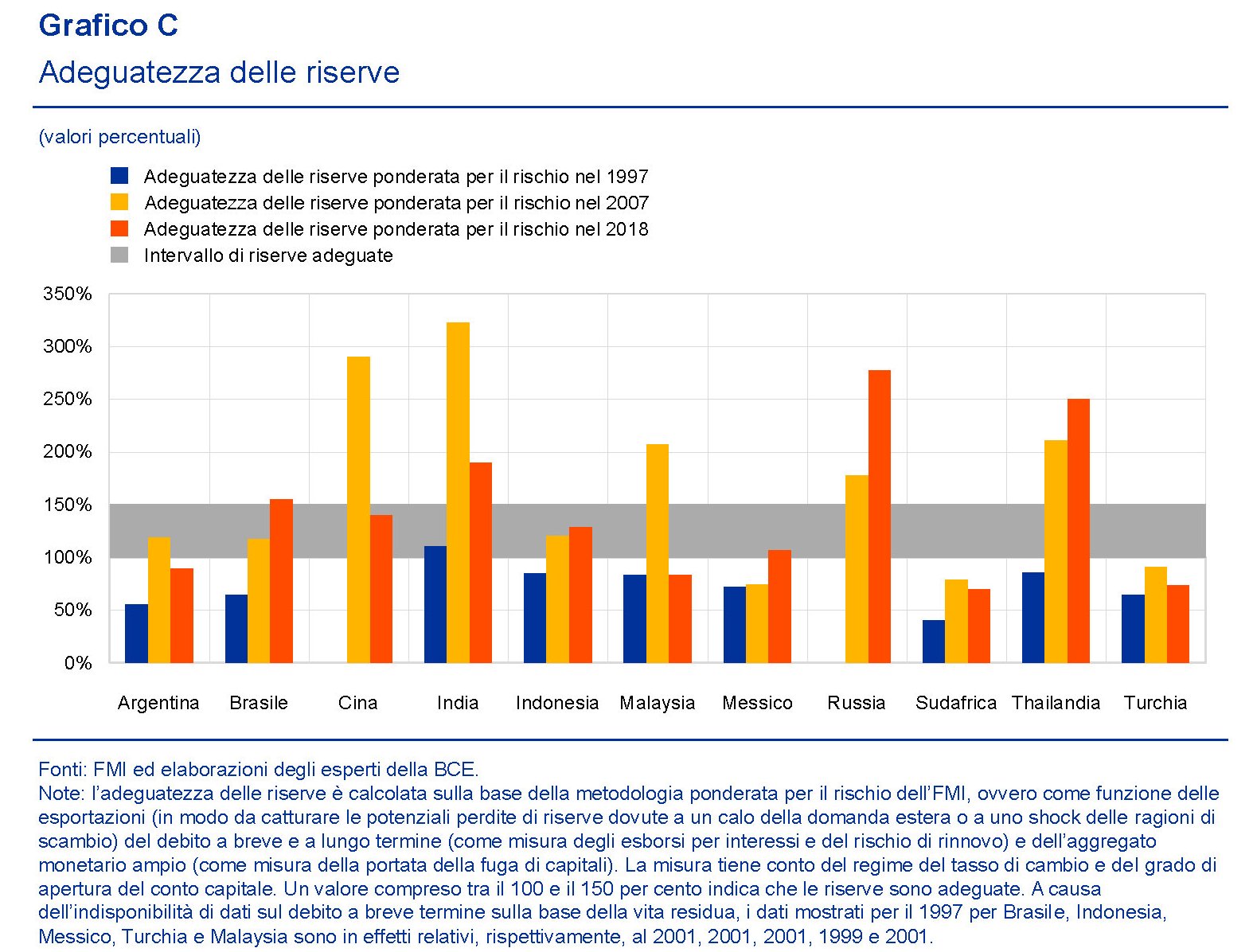

Certo, oggi è molto diverso da ieri. Dai tempi delle varie crisi che spiravano da questi lidi lontani – si pensi alle crisi asiatiche di fine anni ’90 – questi paesi hanno imparato a costituire riserve e a diminuire i rischi di fragilità. Ma questo non vale per tutti. Quindi è saggio andare vedere i conti dei principali paesi osservando innanzitutto l’equilibrio dei loro conti con l’estero partendo magari dall’andamento dei saldi correnti, che misurano gli scambi dei singoli paesi con l’estero.

Come si può osservare dal grafico alcune situazioni, peraltro di paesi dove nei scorsi ci sono state parecchie turbolenze, sono difficili. E sono gli stessi paesi, Argentina, Sudafrica e Turchia, dove anche le riserve valutarie sono diminuite.

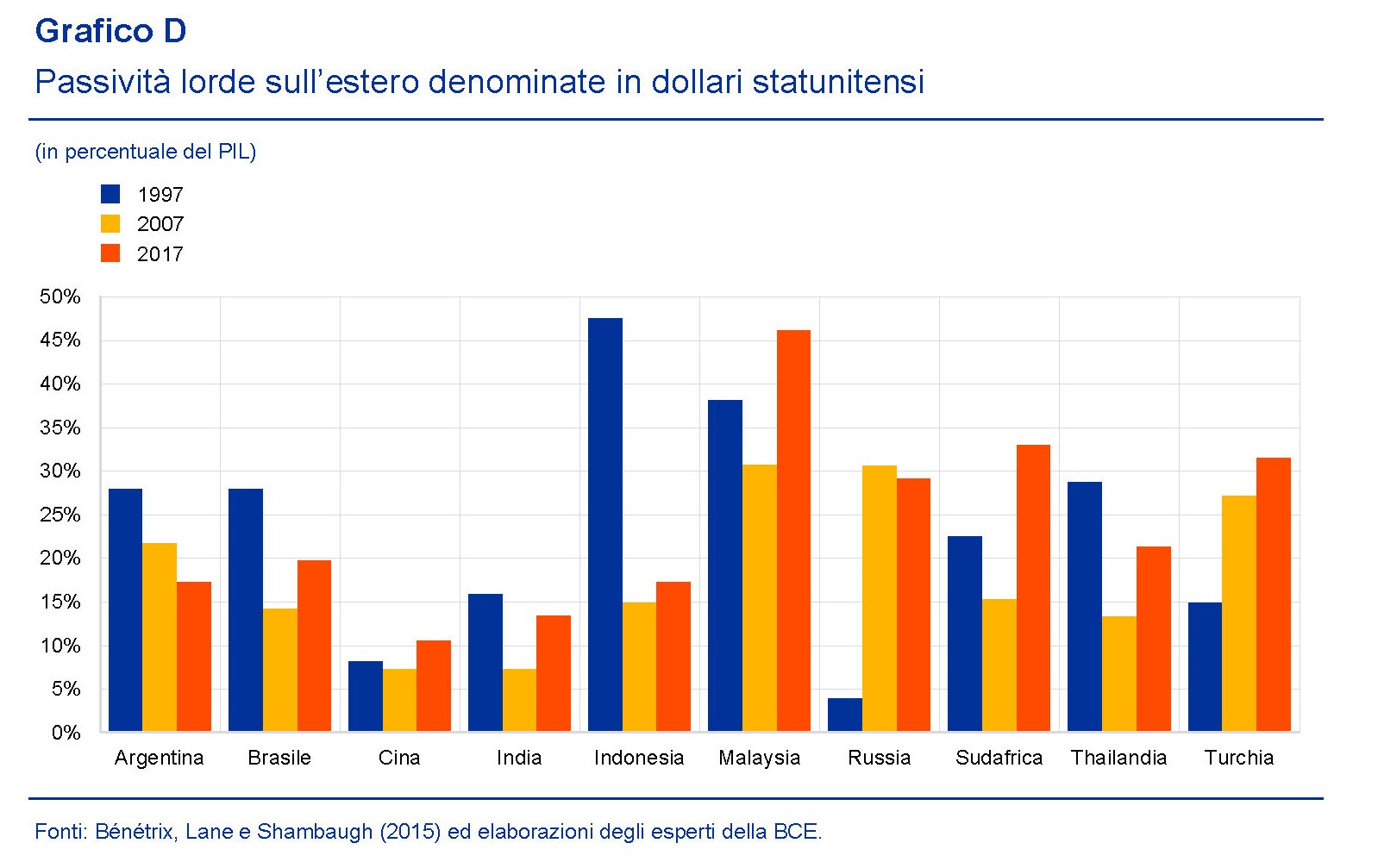

A ciò si aggiunga che molte di queste economie, a cominciare dalla Cina, hanno fatto un notevole ricorso all’indebitamento in dollari e questo “potrebbe rappresentare un rischio per la stabilità finanziaria nel caso di un ulteriore rafforzamento del dollaro statunitense”. Una situazione non certo nuova. “Alla fine degli anni ’90 del Novecento, le condizioni finanziarie più tese negli Stati Uniti tendevano a trasmettersi con maggior vigore alle economie emergenti; tuttavia tale sensibilità si è ridotta alla vigilia della crisi asiatica per poi tornare ad aumentare negli ultimi anni”.

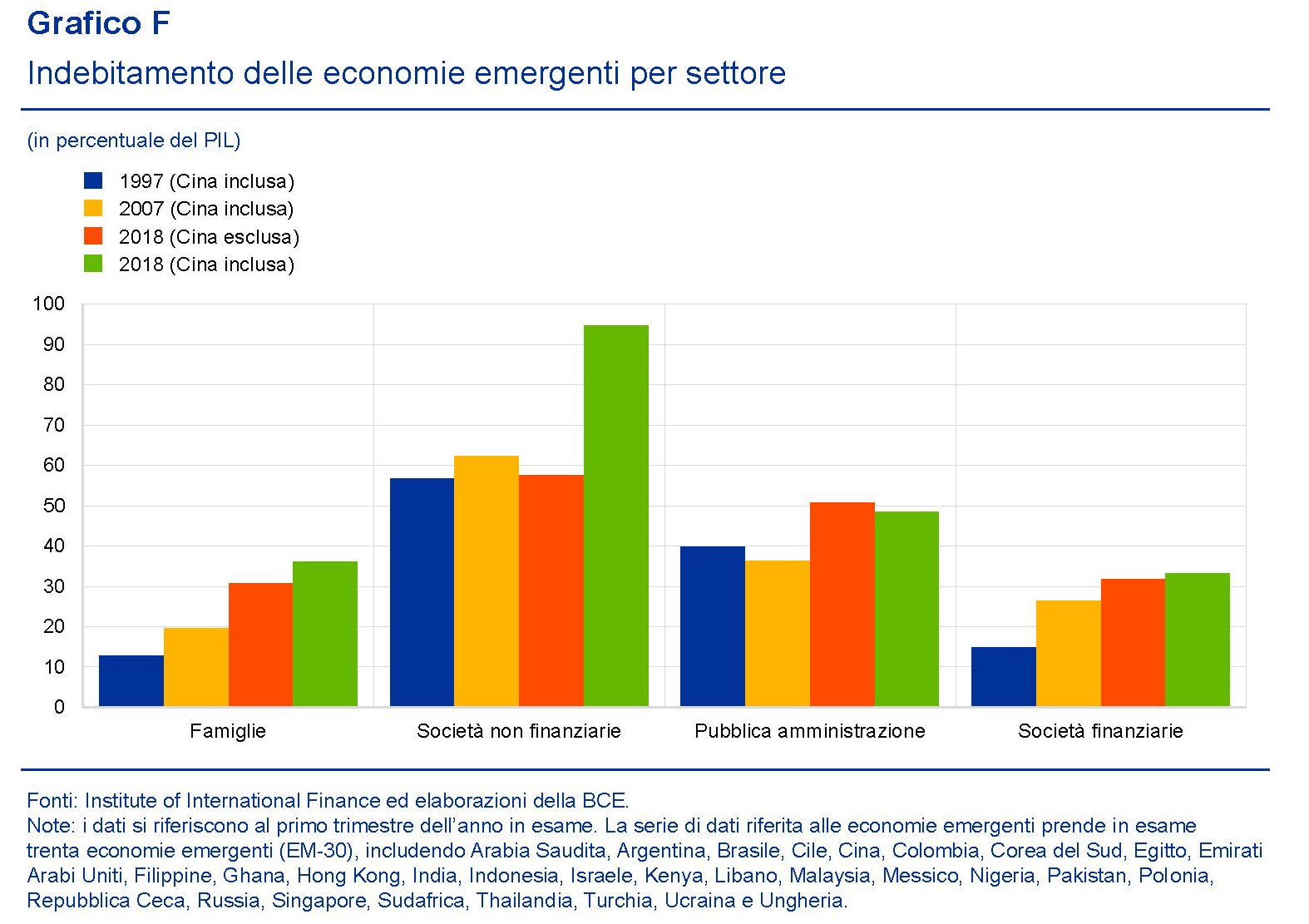

A ciò si aggiunga che “in alcune economie emergenti gli squilibri interni sembrano aver subito un peggioramento, come indicato dalla crescita delle emissioni di debito in valuta locale e dalla riduzione dei margini di manovra”. Questo vale per tutti i settori di queste economie, e in particolare per il settore corporate, dove il debito cinese ormai alle stelle ha un peso specifico rilevante.

Sulla base di queste considerazioni la Bce ha svolto una simulazione per confrontare lo stato macroeconomico attuale degli Emergenti con quello del ’97 ricavandone la conclusione che mentre le economie asiatiche hanno migliorato la loro posizione complessiva “a dimostrazione del fatto che gli insegnamenti della crisi del 1997 sono

stati recepiti”, Argentina e Turchia appaiono più vulnerabili.

Il caso cinese è controverso. Sebbene “si caratterizzi per un avanzo di conto corrente moderato, bassa inflazione, crescita vigorosa, riserve valutarie ampie e livelli ridotti di debito estero”, al tempo stesso “nell’ultimo decennio in Cina si è osservato un rapido aumento della leva finanziaria, fattore che il modello potrebbe non rilevare in modo soddisfacente”. L’esito cinese, insomma, rimane ampiamente incerto. E considerando la dimensione globale nella quale si agita Pechino ciò non può che turbare gli investitori. Che però intanto investono.

Il vento della crisi riporta gli Emergenti agli anni ’90

Due cose in particolare attirano la mia attenzione mentre leggo un lungo articolo che ho trovato su un articolo che un bollettino economico della Bce dedica alla crisi degli Emergenti. La prima è già nelle premesse. “Le EME – scrive la Bce – continuano a essere soggette a rischi avversi. Un ulteriore rallentamento generalizzato e pronunciato nelle EME potrebbe avere un notevole impatto negativo sulle prospettive dell’economia mondiale”.

La seconda la trovo a metà dell’articolo, quando, nell’analizzare rischi e vulnerabilità di questi paesi, la Bce presenta una serie di grafici che paragonano lo stato dei conti di alcune di queste economie con quello che esibivano negli anni ’90, decennio funestato dalle crisi dei paesi in via di sviluppo (all’epoca si chiamavano ancora così). E allora mi sorge il sospetto che la situazione possa essere peggiore di quanto si immagini. Evocare i disastri degli anni ’90 mi sembra il miglior viatico per renderli di nuovo possibile. Tanto più in un contesto di grande pessimismo.

E tuttavia i numeri parlano chiaro. Se guardiamo ad esempio il dato dei saldi di conto corrente, si può osservare che il Brasile del ’98 sta allo stesso livello di deficit del Brasile 2015 intorno al -4% e l’Indonesia si trova in uno stato simile. Il Messico del ’94, che aveva un deficit corrente di quasi il 6% stava sicuramente peggio del Messico 2015, che ne esibisce uno al 2%. E potremmo persino rassicurarci osservando la Thailandia, che ha un surplus corrente del 6% a fronte del deficit dell’8% del ’97.

E tuttavia se cambiamo voce, osserviamo che lo stesso paese negli anni ’90 aveva un surplus fiscale di oltre il 2%, che servì molto poco quando scoppiò la crisi estera, a fronte del deficit dell’1% di oggi. La vera differenza è che oggi la Thailandia ha più riserve, calcolate in circa 2 volte il debito estero, mentre nel ’97 erano inferiori. Ma le riserve, si sa, in caso di crisi si bruciano rapidamente.

E’ proprio l’ammontare di debito estero è la cosa che dovrebbe preoccupare di più, atteso che molto di questo debito è denominato in valuta straniera e quindi assai sensibile al clima internazionale. Vale la pena perciò osservare che la Malesia ha un debito estero superiore al 60% del Pil, addirittura più di quanto ne aveva la Thailandia nel ’97, quando ci fu la crisi e quasi il doppio di quanto ne avesse nel ’97. La Turchia è arrivata al 50%, assai più dell’Indonesia del ’97. Il Brasile sta più o meno al livello del ’97, e la Corea del Sud più di quanto ne avesse allora.

Questa rapida ricognizione motiva più che ragionevolmente i timori della Bce e dei tanti osservatori che in questi mesi tormentati hanno reagito alla crisi degli emergenti portando via i soldi e finendo di conseguenza con l’aggravare la loro crisi. Per fortuna, “rispetto ai periodi precedenti le crisi del passato, molte EME appaiono oggi

in condizione di resistere meglio agli shock esterni”, osserva la banca centrale. Il che dipende sostanzialmente dall’accumulo di riserve che hanno raccolto nel passato decennio. Ma “ciò nonostante, l’aumento del debito estero osservato negli ultimi anni (in particolare come conseguenza dell’indebitamento in dollari USA) potrebbe rendere le EME vulnerabili di fronte a un protratto deterioramento delle condizioni finanziarie internazionali”.

Si parla di uno stock di debito estero che somma nel complesso 5.000 miliardi dollari, in decisa crescita dai 3 trilioni del 2010. Un debito che corrisponde in gran parte ad esposizione bancaria, ma al contempo si alimenta delle notevoli emissioni obbligazionarie che le imprese non finanziarie hanno generato tramite le proprie affiliate estere. “Alla luce di ciò, il deprezzamento delle monete delle EME, anziché favorire un assorbimento degli shock, potrebbe esacerbare le fragilità di bilancio, rappresentando un fattore di rischio per le prospettive dell’economia nazionale”.

Dulcis in fundo, “sono cresciuti gli squilibri interni e in alcuni paesi si è ridotto lo spazio di manovra delle politiche”. In particolare, “con l’aumentare dei finanziamenti denominati in valuta estera, il credito interno ha conosciuto un’espansione significativa. Il debito aggregato delle amministrazioni pubbliche, delle famiglie e delle imprese delle EME è cresciuto di circa 50 punti percentuali di PIL da fine 2007, in gran parte per effetto dell’incremento del credito al settore delle società non finanziarie”. E, giusto per la cronaca, “l’aumento maggiore si è avuto in Cina“.

Al netto degli scongiuri e delle somiglianze con gli anni ’90, rimane un dato di fatto: “Le EME sono un’importante fonte di domanda estera per l’area dell’euro”. La quota di esportazioni nominali europee verso questa zona si è stabilizzata intorno al 15% del totale e “all’interno dell’area, vari paesi presentano ampie esposizioni (vedi grafico) verso la Russia”.

Incidentalmente, anche l’Italia, che è esposta in media per il 15% del suo export verso questi paesi. La Germania, che sfiora il 20%, esibisce l’esposizione commerciale maggiore verso la Cina. E questo spiega perché “un’ulteriore moderazione dell’attività

economica nelle EME inciderebbe sulla domanda esterna e sul prodotto dell’area dell’euro”. Perché i paesi emergenti rischieranno pure di bissare il disastro degli anni ’90. Noi però di seguire a ruota.