Etichettato: egemonia del dollaro

Le “onde lunghe” che accompagnano l’egemonia del dollaro

Un recente paper della Bis (“Dollarisation waves: new evidence from a comprehensive international bond database”) offre una interpretazione interessante circa gli sviluppi dell’egemonia del dollaro nell’economia internazionale, che, malgrado molte narrazioni interessate, rimane solida per evidente mancanza di alternative. Cosa che sanno tutti, e gli americani meglio degli altri.

La novità dello studio è innanzitutto lo strumento utilizzato per analizzare tale egemonia, ossia le International debt securities (IDS). Si tratta di titoli di debito quotati emessi sui mercati internazionali registrati o regolati in mercati e giurisdizioni diverse da quelle in cui risiede il soggetto che le ha emesse. Ad esempio un bond in dollari emesso a New York da una società giapponese, oppure un bond in euro emesso in Lussemburgo da una società brasiliana. Quindi sono strumenti che raccontano indirettamente della fiducia, o della preferenza se preferite, di un debitore nei confronti di una valuta particolare. Misurare la presenza di dollari nelle emissioni IDS è perciò un modo diverso dal solito per monitare la fiducia che il mondo ha in questa valuta.

Analisi interessante perché parte da un dato di per sé molto eloquente: lo stock di IDS in giro per il mondo è aumentato di 15 volte dal 1970 al 2024, passato da 2 a 30 trilioni di dollari, superiore di 6 trilioni dello stock di prestiti transfrontalieri censiti dalla Bis. Questo giusto per dare un’idea dell’importanza specifica che questa carta ha sui mercati internazionali e capire meglio di cosa parliamo quando parliamo di globalizzazione del mercato dei capitali.

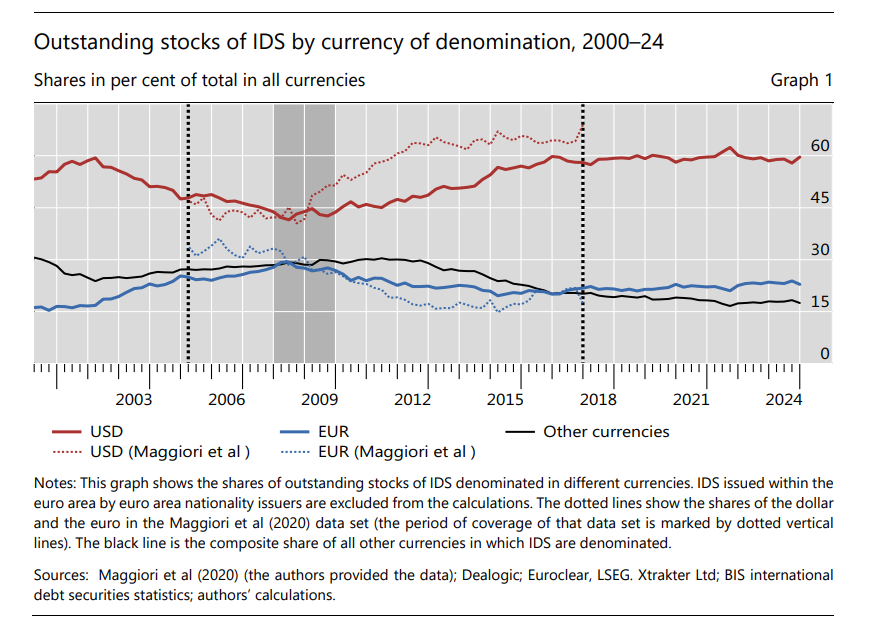

La prima evidenza dell’analisi del peso specifico della denominazione in dollari delle IDS riferita all’ultimo quarto di secolo, mostra un andamento di tipo ondulatorio fra le preferenza degli investitori. “Il predominio del dollaro ha registrato un andamento altalenante a partire dal 2000, anziché aumentare o diminuire in modo monotono. La quota del dollaro nelle IDS è scesa da circa il 60% nei primi anni 2000 a circa il 43% nel 2008, per poi risalire a circa il 60% nella seconda metà degli anni 2010”.

In questo periodo, come si può intuire dal grafico sopra, c’è stato anche un “momento euro”, nel quale di IDS denominati nella valuta europea hanno sfiorato il 30%, ma poi, dopo la crisi dell’euro dei primi anni Dieci, tale quota si è assestata intorno al 22-23%.

In questi esiti, spiega il paper, riveste un ruolo importante il settore finanziario, che secondo il paper ha avuto un ruolo determinante, agli inizi degli anni Duemila, per il mini boom delle emissioni di i IDS in euro e altrettanto determinante, dopo la crisi del debito sovrano, nel loro raffreddamento. Sulle ragioni di questo raffreddamento il paper non si sbilancia. Serviranno nuove ricerche.

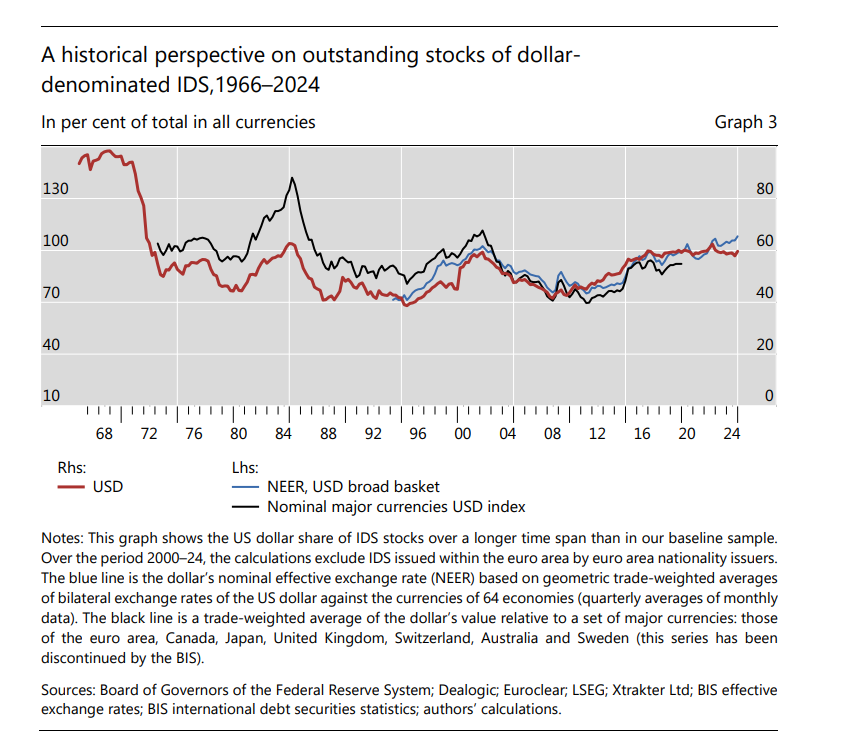

Se allunghiamo lo sguardo, guardando più indietro nel tempo, l’andamento ondulatorio viene confermato.

Emergono anzi altre due onde di rafforzamento del dollaro, una nei primi anni ’80 e una nella seconda metà degli anni ’90.

Morale della favola. Mezzo secolo e tre ondate dopo, la quota del dollaro ai picchi (1984, 2000 e periodo recente) non è così diversa. Guardando i dati in una prospettiva lunga, la quota “di oggi” somiglia sorprendentemente a quella di fasi lontane della storia post-Bretton Woods. Questo non significa che “non cambia nulla”. Significa che il cambiamento non va letto come una linea retta; va letto come una sequenza di cicli, dove contano crisi, regolamentazione, condizioni di funding e scelte degli emittenti.

Gli autori hanno anche “sterilizzato” i possibili effetti di valutazione, determinati dagli andamenti dei cambi e i risultati, dopo l’eliminazione del “disturbo” non è cambiato di molto. Le onde si sono un po’ appiattite, ma sono rimaste.

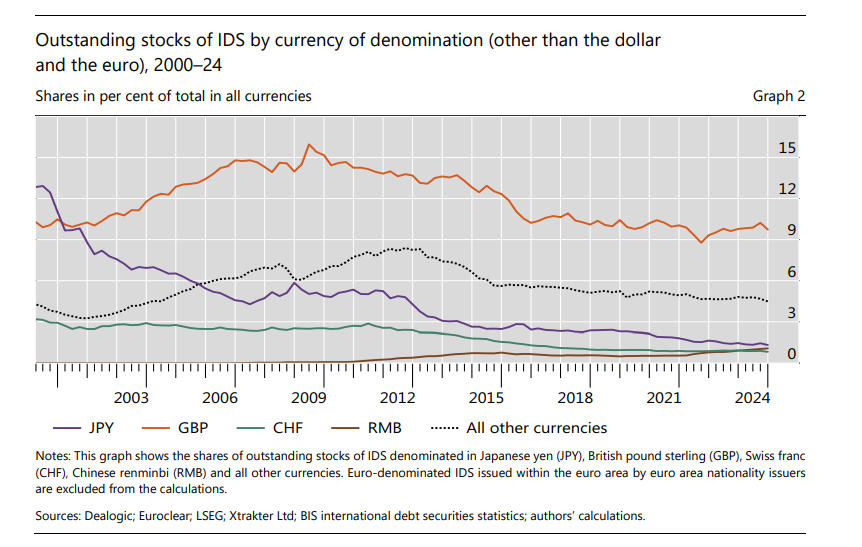

Questo ci conduce alla ragione più profonda che sta dietro questa supremazia: la sostanziale mancanza di alternative. Le altre valute di riserva, infatti, hanno andamenti a dir poco deprimenti. Yen e franco svizzero hanno visto diminuire marcatamente la loro quota nelle emissioni di IDS. La sterlina rimane stabile nel 2024 al livello del 2000, il renmimbi cinese partiva da zero e ha guadagnato diverse posizioni superando anche il franco svizzero, trainato però per lo più dalle emissioni di banche cinesi.

L’analisi di questi dati conduce a una conclusione ovvia. La notizia del declino del dollaro è vagamente esagerata. Piaccia o meno, gli operatori finanziari devono continuare a usarlo. L’euro potrebbe essere una valuta competitiva, ma una moneta unica ha bisogno anche di un mercato valutario ampio e profondo, oltre che della fiducia in una struttura istituzionale che sia qui per durare. Siamo ancora molto lontani ad entrambe queste cose.

Cartolina. Il Dollaro Emergente

Zitto zitto il dollaro statunitense ha assunto dall’inizio della crisi Covid un atteggiamento che lascia sospettare che dietro la notizia esagerata della sua morte imminente si celasse una insospettabile metamorfosi. Prima, per dirla con le parole degli studiosi della Bis, quando i prezzi delle commodity salivano il dollaro scendeva, e viceversa. Invece negli ultimi tre anni si è osservato che il valore del dollaro, misurato in termine di cambio reale, è aumentato insieme al prezzo delle commodity. Una rivoluzione, che stravolge convinzioni che si radicavano da un quarantennio. Gli studiosi ipotizzano che ciò dipenda dall’esser divenuti, gli Stati Uniti, esportatori netti di beni energetici. Quindi l’aumento del costo di questi beni apprezza anche la valuta che li denomina e insieme le ragioni di scambio Usa. Questo vuol dire che prima i paesi che importavano commodity denominate in dollari potevano contare sull’indebolimento relativo della valuta americana, che in qualche modo compensava le loro bollette energetiche. Adesso non più. Quando il petrolio sale, il dollaro sale e tutti gli altri, a cominciare da noi europei, paghiamo relativamente di più. Il dollaro emergente non è più il vecchio dollaro di prima. Salvo il fatto della sua capacità egemonica. Che è aumentata.

Il sistema finanziario che ruota attorno al dollaro Usa

Poiché si tratta di un discorso che dalla Storia conduce alla Cronaca, meglio partire da quest’ultima che ci aiuta a dimensionare la questione, innanzitutto raccontandoci cosa rappresenti il dollaro per il sistema economico e finanziario globale. Il grafico sotto ci dice molto di quello che c’è da sapere.

In sostanza, come scrive la Bis nel suo report che ha ispirato questo approfondimento, “il dollaro Usa gioca un ruolo centrale nel sistema monetario e finanziario internazionale”. E non potrebbe essere diversamente dato che insieme alla lingua inglese, il dominio sulle principali rotte commerciali e l’ordine politico prevalente, gli Stati Uniti denominano la globalizzazione iniziata nel secondo dopoguerra e che fra alti e bassi dura fino a oggi.

Tutto ciò è notorio e non servirebbe tornarci sopra se non fosse che nel tempo questa sorta di sistema solare che ruota attorno alla stella americana è divenuto molto complesso e ha cambiato sostanzialmente pelle dopo la Grande Crisi Finanziaria (GCF) del 2008, quando in qualche modo inizia una nuova attualità che dura fino ad oggi.

Per dirla brevemente, da allora le banche sono meno esposte e quindi più solide, mentre il rischio si è spostato su altri intermediari finanziari. Ne abbiamo parlato più volte, quindi inutile tornarci. Qui semmai serve mostrare come ciò abbia mutato la fisionomia della globalizzazione del dollaro.

La prima cosa che dobbiamo sapere è che il funding in dollari, ossia la fornitura all’ingrosso di questa sorta di materia prima, proprio in conseguenza della GCF, viene sempre più garantita tramite i mercati finanziari piuttosto che dalle banche. Ciò significa in sostanza che girano più obbligazioni che prestiti, rispetto al passato e che quindi è cambiato anche il peso specifico degli intermediari. Meno banche, insomma, a fornire dollari, e più non banche.

All’interno della banche impegnate in queste transazioni, quelle europee hanno ridotto le loro operatività in dollari mentre quelle non europee l’hanno aumentata. Una conseguenza, ipotizza la Bis, derivata sia dall’ambiente di bassi tassi di interesse, che incoraggia la ricerca di rendimenti, sia dai cambiamenti regolamentari avvenuti nell’ultimo decennio.

Ciò che non è cambiata è la sostanziale dipendenza dei mercati dallo strumento dollaro: l’efficienza economica e finanziaria globale, scrivono gli economisti dell Bis, dipende proprio dalla capacità del “sistema” di far fluire agevolmente la liquidità in dollari nel complesso reticolo di condutture rappresentato dai mercati.

Questa è una delle ragioni a fondamento dell’ampio programma di swap che la Fed gestisce da un secolo, ma che ha incrementato nell’ultimo decennio. Ovviamente avere una moneta globale significa anche globalizzare gli shock, e questo è il punto dolente della questione, peraltro costante nella storia.

Ciò che è specifico, di questa globalizzazione della valuta, è innanzitutto la sua dimensione. Non solo relativamente alle quantità monetarie in gioco – che sono esorbitanti – ma anche per la quantità di entità non Usa che vi partecipano, ora nel ruolo di prenditori dagli Usa di dollari o di prestatori di dollari agli Usa.

Quanto al primo punto la Bis calcola che l’ammontare del debito obbligazionario internazionale e dei prestiti transfrontalieri denominati in dollari ammontava a 22,6 trilioni di dollari a fine 2019, pari quindi a circa il 26% del pil mondiale, corrispondendo al 50% del totale di queste voci globalmente.

Quanto alle entità che partecipano al gioco del funding in dollari, oltre alle banche, che sono sia prenditori, che prestatori che semplici intermediari, troviamo istituzioni finanziarie non bancarie (non-bank financial institutions, NBFIs), imprese, (non-financial corporations NFCs), e governi con le loro varie emanazioni.

Ovviamente gli Usa rimangono il principale fornitore e recipiente di flussi transfrontalieri in dollari, ma molte di queste attività si svolgono fuori dai confini Usa e senza il coinvolgimenti di entità Usa. Extra-Usa, insomma, viaggiano migliaia di miliardi messi in circolazione da soggetti non americani che spesso nascondono fragilità importanti per la semplice ragione che non hanno accesso ai vari paracadute istituzionali che gli Usa forniscono ai loro soggetti finanziari. Ad esempio l’accesso ai fondi della Fed.

Da tutto deriva deriva “un network altamente globalizzato e interconnesso” del quale riusciamo appena a fotografare quello alimentato dal sistema bancario che si può vedere dal grafico sotto. Gli istogrammi sopra lo zero rappresentano gli attivi, quelli sotto le passività. I colori identificano la provenienza.

Com’era facile immaginare le banche Usa sono le maggiori prestatrici di dollari ai paesi non Usa (gli istogrammi non gialli) fra i quali primeggiano i centri finanziari off-shore. Al tempo stesso gli Usa sono i maggiori recettori di dollari transfrontalieri, per un importo che supera i 6,1 trilioni (somma di tutti gli istogrammi gialli).

Molta parte del flusso di risorse in dollari, tuttavia, non passa dal sistema bancario americano ma si svolge fra le altre aree geografiche (somma tutti gli istogrammi tranne il giallo) ed è assai più rilevante. Il grafico sotto rappresenta il sistema in tutte le sue connessioni.

Così si osserva la valuta dominante all’opera.

(2/segue)

Puntata precedente: La globalizzazione del dollaro statunitense

Puntata successiva: Le ragioni economiche dell’egemonia del dollaro