Etichettato: maurizio sgroi

La Chat di Crusoe con @Micheledelvesc: La supply chain e il commercio globale

M Sì, è vero oggi il tema della supply chain è molto di attualità soprattutto a livello delle grandi corporate che lavorano a livello globale. Per supply chain sostanzialmente intendiamo tutte quelle attività che vanno dall’approvvigionamento della materia prima fino alla vendita del prodotto finito, passando per tutte le lavorazioni intermedie necessarie. Ogni azienda nel suo piccolo possiede una supply chain. Questo fenomeno è però maggiormente visibile, come accennavo, per le multinazionali le quali hanno dislocato la propria catena su scala mondiale. Sostanzialmente si è giunti a questo tipo di configurazione dell’attività aziendale per ragioni economiche. Le aziende nel corso degli anni, sostenute da costi di trasporto contenuti, hanno trovato più economico acquisire le materie prime o svolgere cicli di lavorazione in paesi terzi. Ho letto per esempio che il costo dell’Iphone sarebbe fuori dalla portata della classe media borghese Americana se tutto il processo di produzione fosse svolto all’interno degli Stati Uniti. Questo con riguardo alle politiche protezionistiche di Trump.

Cronicario: Brexit o commercexit? Questo è il problema

Proverbio del 19 giugno L’ignorante è nemico di se stesso

Numero del giorno: 4,1 Calo % settore costruzioni in Italia ad aprile

E così comincia la Brexit, in un momento di sfiga assoluta per i nostri cugini britannici che in poche settimane si sono beccati elezioni inconcludenti, incendi tragici e stamane pure il solito matto che investe i pedoni.

Già, la Brexit comincia nel peggiore dei modi, con la signora primo ministro devastata dalla sfortuna, malgrado le scarpette rosse.

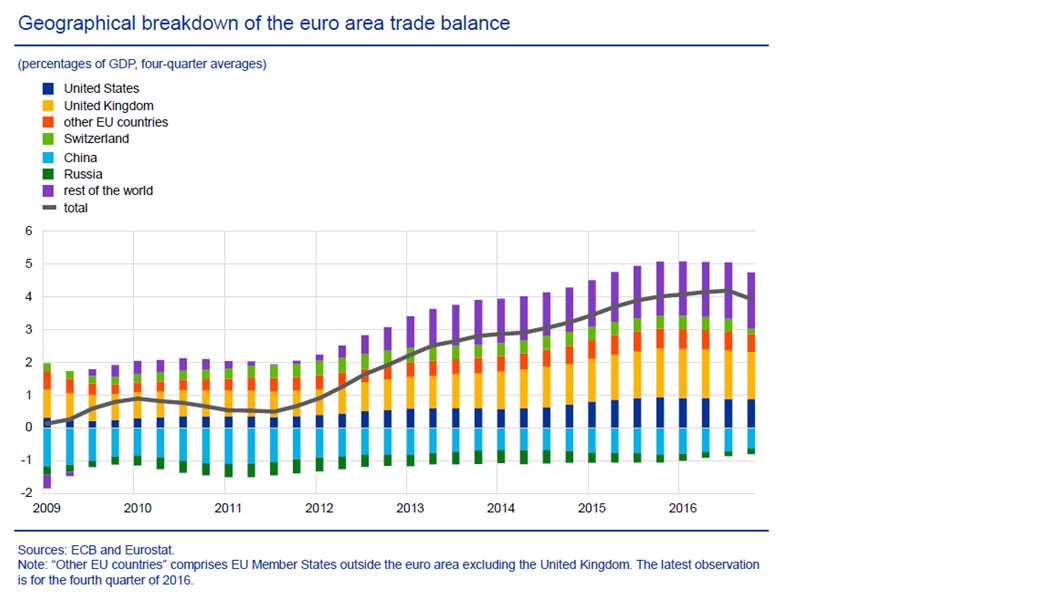

Il problema è che il resto dell’Europa, e l’eurozona in particolare per non dire i tedeschi, non dovrebbe gongolare più di tanto. Proprio oggi la Bce ha pubblicato un box che ricorda una elementare evidenza.

L’eurozona, per non dire la Germania, è eccedentaria nei confronti dell’Uk, a differenza di quanto accade nei confronti della Cina. Quindi se all’Uk dice male, indovinate chi ne pagherà le conseguenza?

Perché il problema è tutto qua. L’Ue e l’Uk si giocano molto più che una semplice partita diplomatica a un tavolo: si giocano una buona parte dei loro flussi commerciali che dopo la Brexit non saranno più gli stessi.

E non è detto che saranno migliori.

A domani

Il nuovo numero di Crusoe: La difficile riscossa del commercio internazionale. Grazie a @Micheledelvesc per la splendida Chat

L’andamento del commercio internazionale, che mai come in questi mesi è stato sotto osservazione a causa dei timori crescenti di un aumento del protezionismo inizia a diventare rassicurante ma ancora denso di rischi. Il WTO ipotizza una ripresa degli scambi, che ancora nel 2016 sono rimasti deboli, al di sotto della crescita del prodotto, mentre aumentano le tensioni politiche fra i paesi dopo l’arrivo dell’amministrazione Trump che si è dimostrata assai poco tollerante verso i propri partner commerciali eccedentari. In queso numero analizziamo dati e prospettive e ne parliamo anche nella Chat, che ritorna questa settimana dopo una lunga assenza, con Michele Del Vescovo (@Micheledelvesc), che ci offre numerose informazioni utili e una view informata sulle prospettive più probabili.

Come lettura della settimana proponiamo il rapporto annuale del Fondo ESM, di cui poco si parla e ancora meno si sa, mentre è una delle eredità migliori della crisi dell’eurozona, un’entità che ha come missione quella di aiutare gli stati in difficoltà. Poi ci sono le notizie principali della settimana selezionate da Crusoe e le nostre notizie invisibili, quelle che trovi solo su Crusoe. Buona lettura.

Ci rivediamo il 23 giugno.

Cronicario: Aiuto mi s’è ammosciato il commercio

Proverbio del 16 giugno Essere cortesi non vuol dire fuggire la lotta

Numero del giorno: 158.720 Richieste di sfratto in Italia nel 2016

E niente, sarà colpa della primavera, ma ad aprile s’è ammosciato il nostro commercio estero che rispetto al mese prima perde l’1,8% di export e lo 0,6% di import. Ci ha detto male il commercio extra Ue, dimagrito di 4,9 punti e un po’ meglio quello verso l’Ue, cresciuto dello 0,7, ma la congiuntura è stata bruttina. Senonché pure nel tendenziale – ossia il confronto su base annua – il nostro export è vagamente orrido.

Va un po’ meglio se confrontiamo il primo quadrimestre 2016 con quello del 2017. Ma il combinato disposto delle informazioni ci dice una cosa semplice: il nostro commercio s’è ammosciato ad aprile e potrebbe ammosciarsi di più in futuro. Il saldo commerciale di aprile, infatti, rimane positivo per 3,6 miliardi ma c’è la componente energetica a pesare: senza sarebbe stato 6,1 miliardi. Nei primi quattro mesi dell’anno i due saldi aumentano, rispettivamente, a 10,2 miliardi e 21,6, al lordo dei prodotti energetici e questo rimane il nodo principale dei nostri conti commerciali, malgrado compriamo in euro e a un prezzo del petrolio moderato.

Altro aspetto interessante, i nostri partner. L’Eurasia si conferma la nostra cassaforte di export, e l’Opec il nostro più esoso esportatore.

A penalizzare il nostro export è stata principalmente la minor vendite di autoveicoli e macchinari, mentre, in controtendenza col resto delle nostre esportazioni, è cresciuta la nostra domanda verso l’Opec. Caschiamo sempre su petrolio e gas.

Noiosetto eh? Ok cambio argomento. Anzi no: prima vi finisco di stroncare col commercio internazionale.

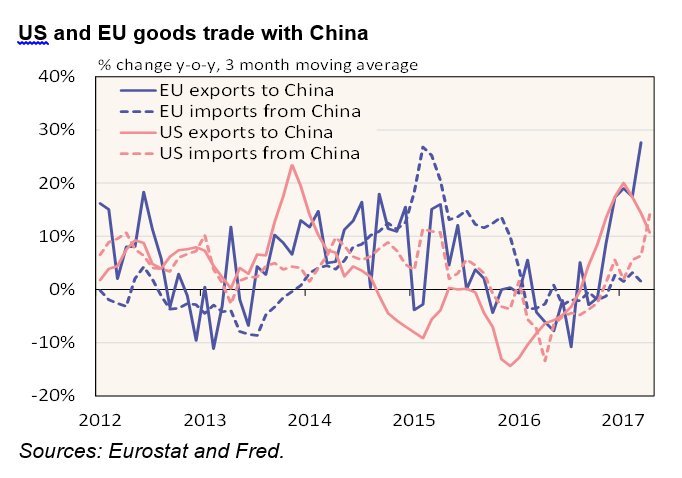

Che ci dice questo disegnino? Che nel 2017 il commercio estero cinese è tornato frizzantino, ma soprattutto che sono cresciute parecchio le importazioni cinesi dall’Ue mentre ad ammosciarsi stavolta è toccato all’export Usa verso la Cina. In generale sembra che i cinesi comprino di più all’estero e questo fa il paio con quello che dicono i sapientoni, ossia che i cinesi stanno imparando a spendere i loro soldi (o almeno a portarli all’estero).

Per concludere in bellezza ancora un paio di cosette da Eurostat. La prima: la crescita del costo del lavoro. Notate la differenza fra i rumeni e i finlandesi e poi spiegate a vostro figlio piccolo cos’è l’Ue.

La seconda, sempre made in Eurostat, è il dato annuo sull’inflazione, confermata all’1,4% a maggio. Confrontate l’inflazione estone con quella irlandese, e poi dimenticate quello che pensate di sapere sull’Ue.

A lunedì.

L’ultima trovata per far salire l’inflazione: alzare il target

Il 9 giugno scorso 22 economisti Usa hanno firmato una lettera indirizza a Janet Yellen con la richiesta di alzare il target di inflazione della banca centrale. L’appello esibisce un parterre con dentro star dell’economia come il nobel Joseph Stiglitz, Jared Bernstein, economista in servizio permanente presso l’amministrazione Obama, Jason Furman, del Peterson Institute, Brad De Long, dell’Università della California. Insomma: accademia, politica e pensatoi. Tutti convinti che l’età del target di inflazione al 2% sia superata e che la banca centrale Usa dovrebbe alzarlo per non trovarsi a corto di strumenti qualora la crisi tornasse a mordere. Il target di inflazione, è lo strumento principe che guida le policy di moltissime banche centrali che perseguono la stabilità monetaria, fondando le loro politiche sulla credibilità che deriva dall’essere indipendenti dal governo. Le persone meno avvezze agli ossimori dell’economia, potranno stupirsi osservando che si considera stabile una moneta che perde il 2% di valore ogni anno. Serve quindi aprire una breve parentesi che spieghi la logica dell’inflation targeting e perché questa strategia risulti così seducente per i governatori delle banche centrali e per moltissimi economisti.

Una buona introduzione si può trovare in un recente libro di Mervyn King, ex governatore della Banca d’Inghilterra titolato argutamente La fine dell’alchimia. La pratica del target di inflazione data oltre un ventennio. Per prima fu introdotta dalla banca centrale della Nuova Zelanda nel 1990, e poi piano piano fu imitata in tutto il mondo. Nel 1991 arrivò in Canada. In Europa la prima ad adottarlo fu la Banca d’Inghilterra, nel 1992. Ma solo cinque anni dopo la BoE ottenne l’indipendenza, che è uno dei pre requisiti per il buon funzionamento dell’inflation targeting, lo stesso anno di quella del Giappone. Nel 1999 anche la Riksbank svedese divenne indipendente, anche se l’adozione del target di inflazione era già operativa nel 1995. Sempre nel ’99 la seduzione investì anche la Bce, che pure se non fa riferimento espressamente a un target di inflazione, ha come obiettivo un tasso inferiore ma vicino al 2%. Con la Bce si compie la perfetta incarnazione della banca centrale del XXI secolo. Talmente indipendente da non avere un governo alle spalle, e libera – anzi obbligata – a seguire i suoi target. In sostanza la stabilità della moneta, ossia il controllo dell’inflazione. Le altre grandi banche centrali arriveranno anni dopo. La Fed ha adottato il target di inflazione al 2% nel 2012. La Banca del Giappone nel 2013. Al momento si contano oltre trenta banche centrali che perseguono l’inflation targeting e tutte le grandi in qualche modo hanno un obbiettivo di inflazione.

La logica di questa euristica- King la chiama una tecnica di coping, ossia di adattamento – è quella di fissare le aspettative degli operatori economici. Se la banca è credibile, e quindi il mercato le riconosce capacità di perseguire con autonomia i propri obiettivi, tutte le aspettative degli operatori si orienteranno sul target programmato. Un governo, ad esempio, potrà ancorare i suoi rinnovi contrattuali al tasso di inflazione atteso, oppure un’impresa potrà contabilizzare le sue scorte sapendo che perderanno il 2% ogni anno del loro valore monetario, per non parlare di chi investe in azioni o obbligazioni, che impara a depurare dal rendimento nominale il suo tasso di inflazione atteso e calcolare il rendimento reale, che perciò è una pura congettura. In sostanza, in un mondo di incertezza radicale, come la chiama King, sapere che ogni anno l’inflazione aumenta del 2% sembra un oasi di tranquillità. Ci si potrebbe chiedere perché allora non perseguire un’inflazione zero. Ma qui il discorso si allungherebbe troppo. Basti sapere che in un mondo indebitato come il nostro è meglio avere un’inflazione del 2% l’anno, che aiuta parecchio i debitori ad abbattere i propri debiti nell’arco di un ventennio. Provate a calcolare quanto varrebbero 100 euro dopo trent’anni di inflazione al 2%. Ne sarete sorpresi. Figuratevi se l’inflazione fosse al 3%. Inoltre molta teoria legge l’esuberanza moderata dei prezzi – il 2% a qualcuno sembra di fatto un’inflazione zero – come un indice di salute economica.

Di fronte a questa storia c’è l’attualità. Alcuni banchieri della Fed hanno animato un dibattito che l’accademia promuove da diverso tempo ma che solo di recente ha iniziato a far capolino nei saloni delle banche centrali. Il presidente della Fed di San Francisco, John Williams, ha fatto notare la necessità di “adattare le policy al cambiamento delle circostanze” che può voler significare tutto e niente, ma che viene interpretato come una chiara presa di posizione a favore della messa in discussione del target. Un altro presidente della Fed, quello della filiale di Boston, Eric Rosengren, ha fatto esplicito riferimento al contesto, assai diverso oggi da quello che originò il target attuale, sottolineando l’impellenza di un dibattito sul tema. Questo mentre, nel maggio scorso, Stanley Fischer, vice presidente della Fed, ha ricordato la prassi del sistema canadese che ridiscute i target di inflazione ogni cinque anni. E dal 2012, quando la Fed adottò il suo target, a oggi sono giusto cinque anni. Fuori dagli Usa, vale la pena ricordare che la Banca del Giappone ha già annunciato che continuerà col suo allentamento monetario finché l’inflazione non sarà superiore per un lungo periodo al target del 2%. Che, di fatto, significa alzare il target di inflazione senza dirlo. Mentre lato Bce, si segnalano le recenti dichiarazioni di Ewald Nowotny, governatore della banca centrale austriaca, secondo cui sarebbe ragionevole se il target d’inflazione fosse interpretato come “banda” di oscillazione per i tassi. Ossia con ampi margini di manovra.

Ma se torniamo negli Usa, le opinioni dei banchieri, scrivono gli economisti alla Yellen, sono la prova che supporta l’ampia evidenza che i tassi a lungo termine sono caduti e che perciò pure se il 2% di target era ragionevole anni fa ora non lo è più. Bisogna far cadere i tassi reali assai più di adesso per stimolare l’economia e “assicurare l’efficacia della politica monetaria nella sua opera di stabilizzazione dell’economia dopo uno shock”. Puntare a più inflazione significa volere un tasso di interesse più basso allo scopo di stimolare la domanda aggregata, che viene individuata come la causa della crescita pigra di questo decennio. In fondo, questo è il pensiero che anima questa narrazione e che, come si vede, inizia a far breccia anche laddove avvengono le decisioni monetarie. Il pensiero che manovrare il tasso di interesse ulteriormente al ribasso per stimolare il credito, possa essere sostanzialmente sbagliato, inutile o addirittura dannoso non sfiora i nostri firmatari. D’altronde a dire ad alta voce una cosa del genere si rischia di finire fuori dal giro che conta e che alimenta quelle certezze indimostrabili che reggono la filigrana del nostro sistema economico. King, sempre nel suo libro, definisce la trovata di affossare ancor di più i tassi reali come “un’idea incredibile che suona come una mossa disperata”. “Tanto varrebbe – scrive – abolire l’indipendenza delle banche centrali e tornare al punto in cui i tassi di interesse erano decisi dai governi. Allora sì che i mercati si attenderebbero un aumento dell’inflazione”. Ma lui ormai è un banchiere centrale in pensione che può permettersi di dar lezioni. Per chi è ancora in servizio sarà meglio far finta di credere alle idee incredibili.

Cronicario: Neanche Weidmann ci toglie il sorriso, figuratevi la Fed

Proverbio del 14 giugno Non è mai tardi per fare qualcosa di buono

Numero del giorno: 46 Aumento % traffico dati mobile in Italia nel 2016

L’estate sta arrivando e un anno di lavoro se ne va. Sto diventando grande (è pure il mio genetliaco) e in fondo mi va, perché ho deciso di invecchiare felice. E perciò in questo giorno di gioia neanche le intemerate del cattivissimo Weidmann riescono a togliermi il buonumore.

Come chi è Weidmann? Davvero non lo conoscete? Eccovelo qui in tutta la sua teutonica bellezza.

No, non è un modello. Di mestiere fa il banchiere centrale e peraltro sta a capo della Bundesbank, la banca centrale più cattiva dell’universo centrale, che già nel secondo dopoguerra cazziava tutti e se infischiava dei governi. La mamma della Bce, insomma.

Capite perché molti lo vedano al posto del nostro amato Supermario, una volta che lui finirà il mandato.

E che vuole Weidmann? Le solite cose: lo ripete a ogni pie’ sospinto. Vuole che la Bce smetta di largheggiare col denaro – quella roba astrusa che si chiama QE – e non vuole che passi inosservato qualsiasi espediente – tipo quella roba degli European Safe Bond – che punta a mutualizzare il debito europeo. Attenzione: non è che il boss della Buba dica di essere contrario a condividere i debiti. Dice che dobbiamo sapere quello che stiamo facendo, ammettendo persino che “non sono le banche centrali a poter mettere l’economia su un percorso di crescita forte”.

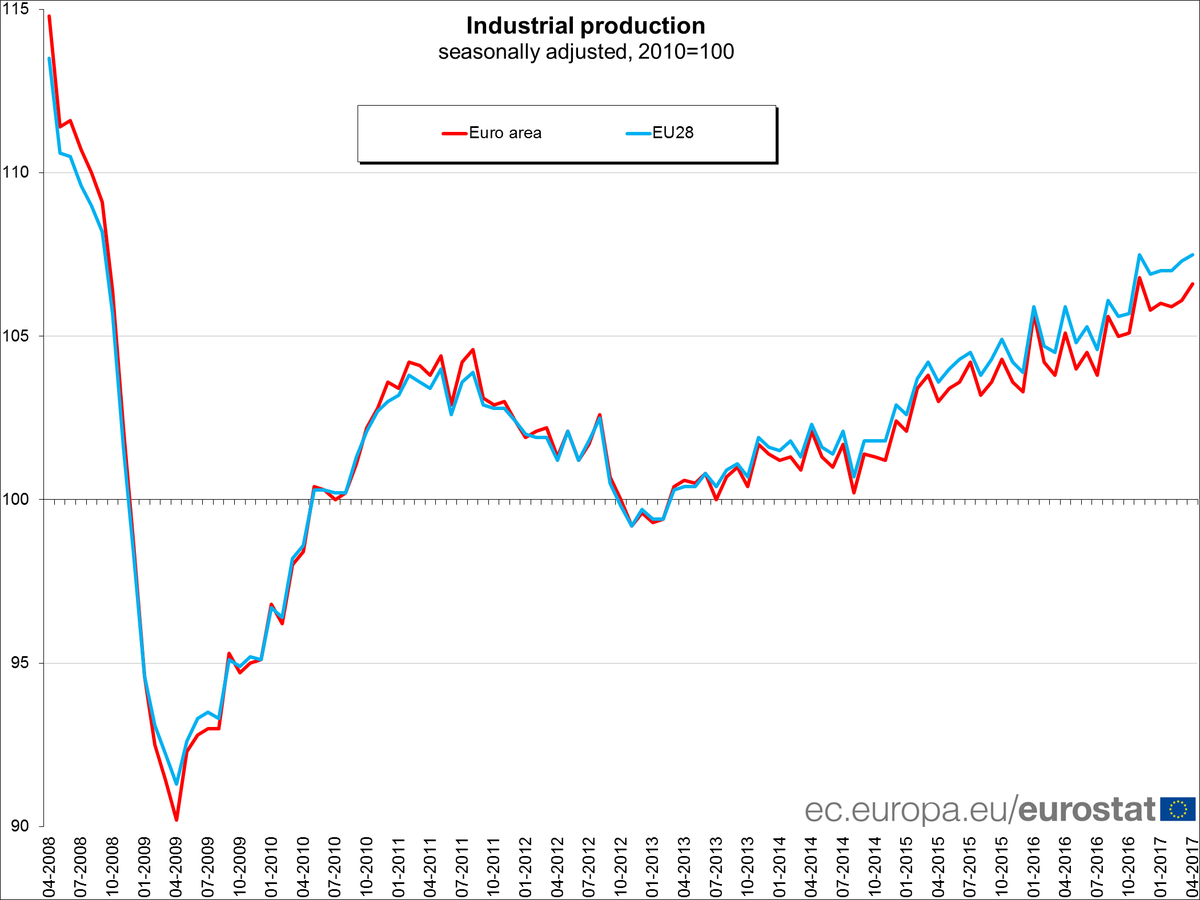

Supero Weidmann in scioltezza, perché il buonumore mi porta là dove splende il sole, e in particolare dalle parti di Eurostat che lancia due buone notizie di fila. La prima:

la produzione industriale cresce dello 0,5% su base mensile e dell’1,4% su base annuale. Per il migliore dei mondi possibili in cui viviamo (quello del pil) è una buona notizia. La seconda è una sorta di corollario.

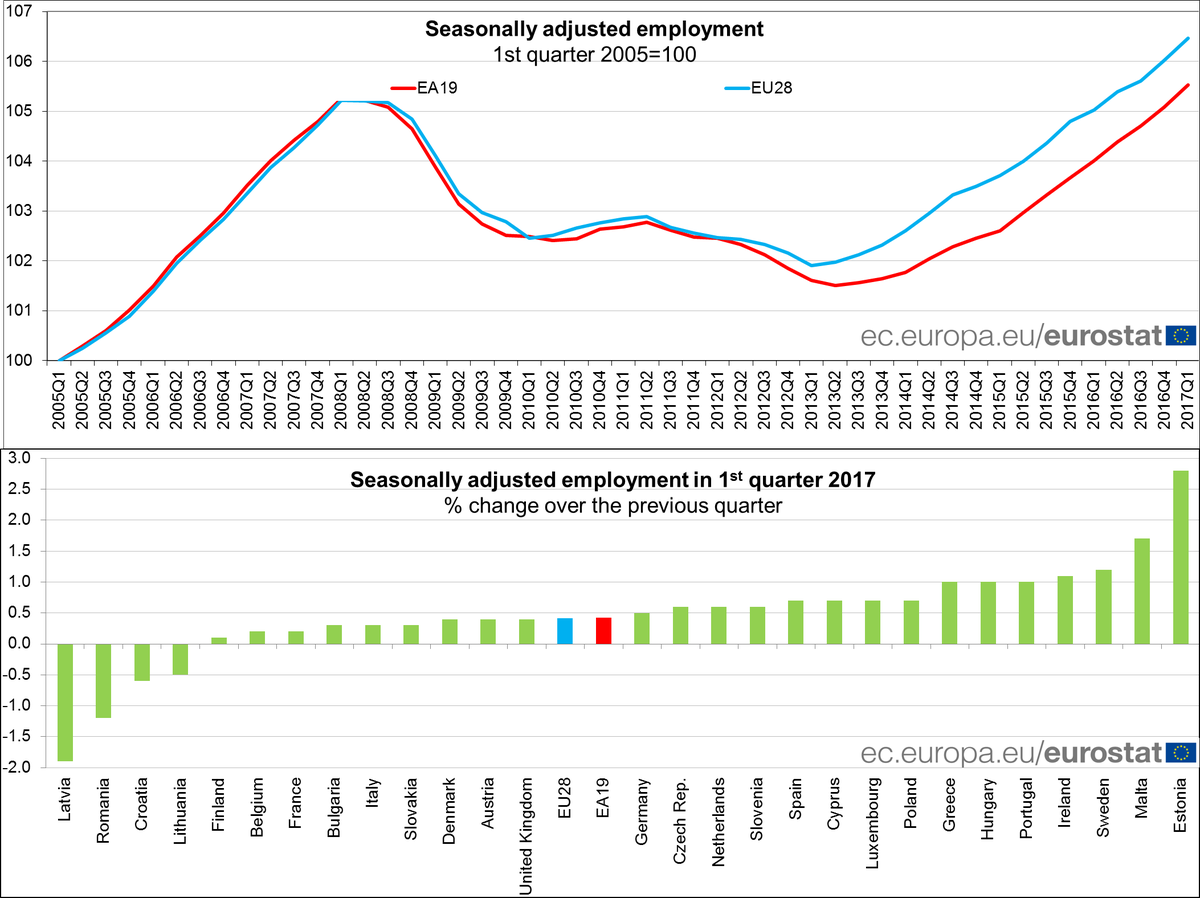

Nel primo quarto del 2017 ci sono 234,2 milioni di europei che hanno un lavoro, secondo Eurostat “il più alto livello mai registrato”. L’occupazione è cresciuta persino da noi, che è tutto dire. E anche l’Ocse si è stupita osservando il dato del mese successivo, quello di aprile, con la disoccupazione in calo dello 0,4% “il calo più significativo” insieme a quello del Spagna dicono da Parigi. Sicché la disoccupazione adesso è arrivata all’11,1%.

Non vi basta tutto questo per essere felici. Allora beccatevi le banche venete. Stanno lavorando per noi. Niente bail in. Anche oggi ce l’hanno ripetuto. E faranno pure presto, così almeno ha chiesto anche il vice direttore di Bankitalia Panetta. Quindi

Poi ci sarebbe la notizia che uscirà stasera, quella che ormai tutti sanno come andrà a finire, con la Fed ad alzare ancora un pizzico i tassi e qualcuno che si preoccupa. Ma se non riesce Weidmann a intristirmi, figuratevi se ci riesce la Yellen.

A domani.

I consigli del Maître: Le armi europee e la guerra italiana alla disoccupazione

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il mestiere europeo delle armi. La Commissione Ue ha pubblicato la settimana scorsa un reflection paper sul futuro della difesa europea che fra le altre cose contiene un interessante paragone fra il livello di spesa militare dell’Ue e quello degli Stati Uniti, che è molto eloquente.

Queste grandi differenze, che sono la spia economica di una differenza assai più profonda, ossia il peso specifico sullo scacchiere internazionale, si replica anche all’interno dell’Ue a 28. La spesa militare, infatti, non è uguale in tutti i paesi, come ci mostra Eurostat.

Molti si sorprenderanno nello scoprire che la Grecia è il paese che ha la spesa militare più alta d’Europa, nonostante la sua condizione economica sia sicuramente la peggiore, mentre al contrario il Lussemburgo è quello che spende meno pure avendo una economia fra le migliori. Un’altra dimostrazione che la logica della spesa per le armi è tutt’altro che quella dell’economia.

L’Outlook di Ocse. L’Ocse ha pubblicato il suo ultimo economic Outlook con le previsioni più aggiornate, che spiegano bene il titolo scelto per la pubblicazione: meglio ma non abbastanza. L’istituto parigino, infatti, vede un’economia che cresce ma lentamente.

Ma non c’è solo questo, ovviamente. L’outlook contiene anche diverse informazioni sul nostro paese, che viene tratteggiato per i suoi soliti annosi problemi: alto debito pubblico, rigidità strutturali, alta disoccupazione, eccetera. Ma fra i tanti stimoli di riflessione offerti da Ocse, vale la pena segnalarne uno, che è centrale perché riguarda il mercato del lavoro e quindi sostanzialmente il nostro benessere.

Come si può osservare dal grafico le perdite di impiego maggiore l’ha subita la classe dei lavoratori mediamente qualificati. Né i low skilled né gli high skilled, che bene o male nel ventennio considerato, ossia fra il 1995 e il 2015, sono cresciuti. Il crollo della classe media, che così tanti fiumi di inchiostro ha generato, è il crollo della professionalità media. Al mercato queste persone evidentemente non servono più.

Bitcoin vs Ethereum. Nei giorni scorsi ha fatto molto scalpore la notizia che bitcoin, la cripto valuta che viene distribuita in rete tramite la tecnologia della blockchain ha superato i 2.700 dollari di quotazione a fronte dei 6-700 di un anno fa. Meno osservato, ma egualmente clamoroso, il boom registrato da Ethereum, un’altra cripto valuta basata su una rete che non solo scambia moneta, ma anche obbligazioni nella forma di smart contract, ossia scambi di prestazioni fra i soggetti che vengono denominati in Ether, l’unità di conto di queste prestazioni che possono essere le più svariate. Ebbene, un Ether valeva appena 8,5 dollari meno di un anno fa e dall’inizio di quest’anno ha conosciuto una crescita di circa trenta volte: la settimana scorsa ha superato i 250 dollari. Gli esperti dicono che questa crescita è la prova che la domanda di blockchain, ossia di sistemi di distribuzione delle informazioni su rete criptata, è in costante crescita. Ma quando sento queste storie mi viene in mente quell’aneddoto sulla crisi del ’29, forse apocrifo ma credibile, che racconta di quel banchiere che decise di disfarsi delle sue azioni pochi giorni prima del crash perché aveva sentito il suo barbiere fare ragionamenti su ipotesi di vendite allo scoperto. Mi è accaduto un fatto simile proprio di recente. Mi ha chiamato una parente, che non ha nessuna conoscenza finanziaria, chiedendomi se poteva essere una buona scelta investire sulle cripto valute. Le ho suggerito di regalarsi una serata al casinò.

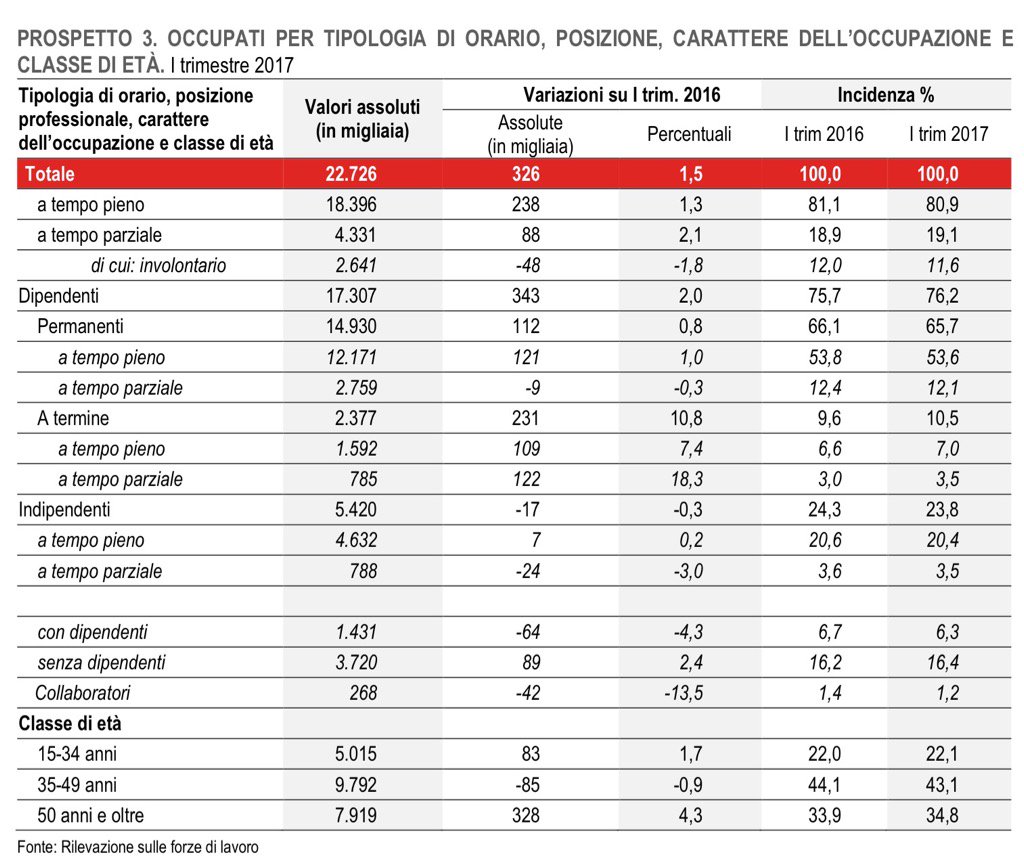

Le ultime sull’occupazione italiana. Pochi giorni fa Istat ha rilasciato gli ultimi dati sul mercato del lavoro 2017 nel primo trimestre del 2017. L’occupazione mostra una crescita sul trimestre precedente (+52 mila, 0,2%), dovuta all’ulteriore aumento dei dipendenti (+78 mila, +0,4%) – soprattutto a termine (+51 mila, 2,1%) – mentre tornano a calare gli indipendenti (-26 mila, -0,5%). Il tasso di occupazione cresce di 0,2 punti rispetto al trimestre precedente. I dati mensili più recenti (aprile 2017) mostrano, al netto della stagionalità, un consistente aumento degli occupati (+0,4% rispetto a marzo, corrispondente a +94 mila unità), che riguarda sia i dipendenti sia gli indipendenti.

Su base annua, invece, ci sono 326 mila occupati in più (+1,5%) che riguarda soltanto i dipendenti, in più di due terzi dei casi a termine, a fronte della diminuzione degli indipendenti. L’incremento, in termini assoluti, è più consistente per gli occupati a tempo pieno, e il tempo parziale aumenta esclusivamente nella componente volontaria. La crescita dell’occupazione interessa entrambi i generi e tutte le ripartizioni, coinvolgendo anche i 15-34enni oltre alle persone con 50 anni e più. Quanto ai primi il tasso di disoccupazione scende al 22,7%. Ma sono i secondi quelli che registrano il trend migliore come si può vedere dalla tabella.

Al contrario la classe 35-49enni ha perso occupazione. E trattandosi di una classe centrale questo non è esattamente un segnale positivo per i consumi. La grande avanzata degli ultracinquantenni è una probabile conseguenza dell’eliminazione delle pensioni di anzianità.

Tormenti e speranze dell’economia extra Ue

Siamo arrivati a metà del 2017 ma il quadro generale dell’economia internazionale non è dissimile da quello che chiudeva il 2016. Questi primi sei mesi dell’anno si sono caratterizzati per l’alto tasso di vicende politiche, circostanza che accompagnerà anche i prossimi sei mesi del 2017, e una sostanziale conferma delle politiche economiche che i principali paesi hanno seguito per tutto l’anno scorso. L’economia internazionale si sta lentamente trascinando fuori dalla crisi, e l’Europa, sta facendo la sua parte. Ma le situazioni rimangono complesse, aggrovigliate in problemi che non riescono a trovare una soluzione per la semplice ragione che i problemi affondano nella radice delle società.

Poiché è difficile, per non dire impossibile, avventurarsi in previsioni sul futuro prossimo, è molto più utile riepilogare lo stato dell’economia internazionale giovandoci dell’esame più recente che abbiamo a disposizione, ossia la relazione annuale della Banca d’Italia sul 2016, pubblicata la settimana scorsa, che contiene un interessante capitolo dove si fa un quadro sintetico dello stato dell’arte nelle principali economie del pianeta fuori dall’Europa che, inevitabilmente, sono destinate a influenzare anche le future politiche europee. Un’ottima introduzione che consente di capire meglio l’evoluzione della nostra economia, della quale però ci occuperemo la prossima settimana.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: Come va l’economia fuori dall’Europa

Questa settimana Crusoe offre una ricognizione degli andamenti economici nelle principali economia fuori dall’Europa. Un modo per guardare un po’ oltre il nostro solito limitato orticello, consci del fatto che in un’economia globalizzata come la nostra, i confini degli stati sono di fatto un’astrazione quando parliamo di vicende economiche. Chi pensa che conoscere gli andamenti della Cina o del Brasile non ci riguardi, ignora quanto il sistema finanziario e quello commerciale abbiano avvolto in una rete strettissima i continenti. Per questa ricognizione ci siamo serviti dell’ultima relazione annuale di Bankitalia, che contiene anche le considerazioni finali del governatore Visco, che abbiamo pubblicato in stralci nelle nostre “Parole Famose”. Una lettura molto utile e densa di informazioni da conoscere, a cominciare da quelle sulle sofferenze bancarie, in un momento in cui si parla di nuove banche da salvare (le venete).

Come lettura della settimana, abbiamo proposto l’ultimo Global prospect della Banca Mondiale, uscito pochi giorni fa. Conclude la nostra newsletter la selezione delle principali notizie della settimana e le notizie invisibili, quelle che trovi solo su Crusoe. Buona letture.

Ci rivediamo il 16 giugno.

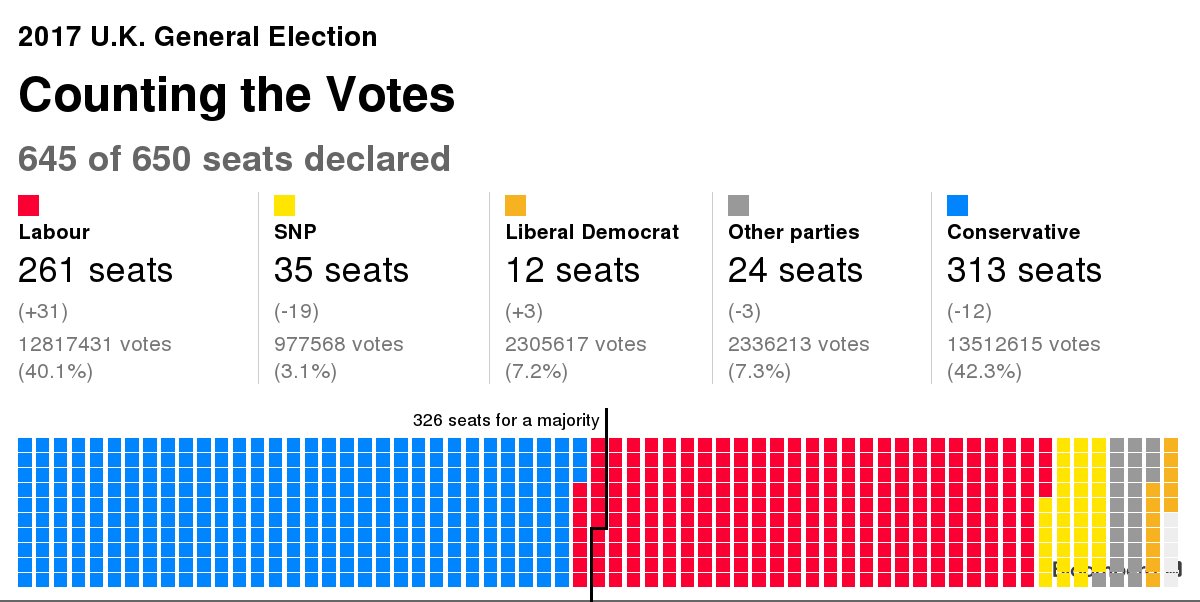

Cronicario: La vispa Theresa alla fine l’han presa

Proverbio del 9 giugno Ciò che piace al capo non sempre piace ai giovani

Numero del giorno: 6.270.000.000 Deficit previsto per l’Inps nel 2017

Com’è che dice la poesia? La vispa Teresa gridava l’ho presa, l’ho presa, e invece alla nostra povera Theresa May è finita che han preso lei, e scusate la rima baciata internazionale.

Se la sono proprio cucinata bene i perfidi albionesi (o albionici? boh), insomma i suoi connazionali, che prima hanno cavalcato la Brexit e l’han fatta diventare primo ministro e poi le hanno in pratica votato contro, per nulla sedotti dalle sue fiammanti scarpette rosse

e dando anzi un sacco di voti a un socialista barbuto.

No, scusate, ho sbagliato foto. Era lui:

Ma d’altronde i socialisti son sempre

Ora potremmo discutere a lungo del cattivo gusto di un popolo che preferisce un vecchio barbuto a una old lady in scarpe rosse, ma mica ho dimenticato che il Cronicario parla di cose serie… Sarà pure venerdì, il padre di tutti i riposi, ma badiamo al sodo su queste righe. Perciò beccatevi un po’ di numeri gentilmente offerti da Bloomberg. Prima quelli del nuovo parlamento britannico, che già saprete a memoria però una rinfrescatina non fa mai male.

E poi fatevi due risate con la sterlina, che a distanza di un anno dal tonfo della Brexit (correva il giugno 2016) ne fa un altro. Questo è il calo rispetto all’euro.

Verso il dollaro va giù uguale.

Visto che la vispa Theresa a sberle l’han presa (riscusate la rima), e non si può concludere la settimana con una notizia triste, ecco la buona nuova che ho trovato grazie ai buoni uffici Istat: L’occupazione è migliorata. Addirittura il tasso di disoccupazione dei 15-34enni è sceso al 22,7%.

Eh già: andiamo alla grande. Date un’occhiata a questo.

L’occupazione che cresce di più è quella degli over 50, che, invecchiando e non potendo più godersi una sana e consapevole pensione anticipata per colpa (o per merito) della legge Fornero ingrossano le fila degli occupati. Ah, non si può dire? Vabbé.

Ci vediamo lunedì.