Etichettato: maurizio sgroi

Cronicario: L’araba Fenice esiste e si chiama(va) Equitalia

Proverbio del 30 giugno Suonare il tamburo diverte, ma è anche faticoso

Numero del giorno: 1,3 Inflazione nell’EZ a giugno

Lo vedi che bisogna credere ai miti? L’Araba fenice, leggendario volatile che bruciava e rinasceva dalle sue ceneri, ecco: esiste davvero. Si è incarnato in un burosauro molto esigente – nel senso di esattore – e si è diffuso come un fungo in tutto il territorio italiano, temuto e riverito dagli esatti, non nel senso di giusti ma oggetto dell’esazione, quindi giusti per niente visto che, più o meno colpevolmente s’erano dimenticati di pagare qualcosa a qualcuno, salvo quei poveri disgraziati che sono finiti fra la fauci del volatile del tutto incolpevoli, perché magari avevano un nome sospetto.

Ecco, da lunedì la terribile Equitalia non ci sarà più. L’ha fatto sapere la stessa Equitalia tramite una nota, che perciò è il primo caso di suicidio burocratico a mezzo stampa, nella quale però rassicura i suoi tanti ammiratori: rinascerò.

Ora non so se il logo sarà questo davvero – ma dovrebbe – però rimane il fatto che ce ne sarà uno nuovo e anche un nuovo sito internet e ovviamente un nome nuovissimo, che sarà “Agenzia delle entrate-riscossione”. Rassicurante vero? Così come sono certo vi rassicurerà sapere che gli uffici della nostra Araba fenice saranno sempre là dove siete abituati a fare la fila per rateizzare quel debituccio. Rimane il fatto che la promessa è stata mantenuta. Equitalia chiude e lunedì riapre sotto un vero falso nome, rinascendo dalle ceneri della cartelle esattoriali bruciate nel falò della vanità del governo. Vanità nel senso non solo di vanitoso, ma anche vano, ossia inutile, visto che tutta l’operazione serve solo a spendere soldi per cambiare le carte intestate.

La seconda cosa di giornata che dovete tenere a mente è il conto trimestrale delle amministrazione pubbliche, delle società, delle famiglie e di altre cose, che ha pubblicato Istat e che dà un sacco di informazioni sui primi tre mesi della nostra contabilità nazionale. Ci sono un sacco di cose da dire, ma ve ne ricordo solo due che vi faranno felici. La prima è che la pressione fiscale è arrivata al 38,9%, segnando un aumento dello 0,3 rispetto al primo trimestre 2016.

La seconda è che sono aumentati anche il reddito disponibile e il potere d’acquisto delle famiglie. Addirittura dello 0,8%. Possiamo scialacquare. Sbrigatevi a farlo prima che arrivi il fisco.

Infine, una notizia di servizio per quei fortunati che stanno preparandosi alle vacanze. Le vacanze in Bulgaria sono le più economiche d’Europa secondo una rilevazione fatta dall’istituto di statistica tedesco.

Dite che non c’è niente da fare in Bulgaria? E vi pare poco?

A lunedì.

Cartolina: L’America Saudita

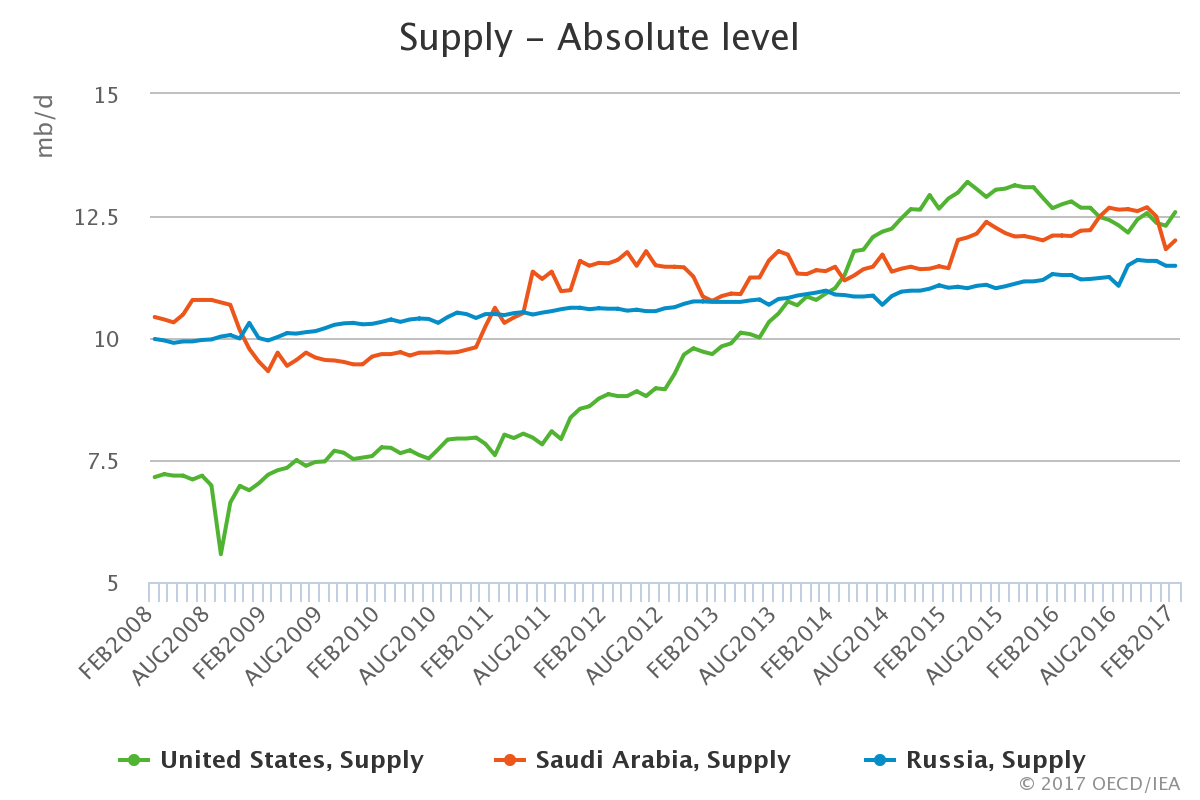

E’ Storia questa, o è solo una storia, mi chiedo mentre noto la curva della produzione globale di petrolio Usa superare senza esitazioni i due campioni mondiali, Russia e Arabia Saudita, già nel 2014 e poi, salvo un breve ritrarsi ancora oggi. E’ Storia o è solo una storia, che il Permian Basin e l’Eagle Ford – siti texani di shale – da soli abbiano superato di parecchio la produzione giornaliera del Kuwait? E poi è Storia o è solo una storia, la scoperta di nuove tecniche per ottenere petrolio che hanno raddoppiato la produzione negli Usa e in Canada? Me lo chiedo mentre guardo le quotazioni del greggio che declinano di nuovo, malgrado le tante speranze sollevate da un accordo dei produttori tradizionali di alcuni mesi fa che doveva nutrire i prezzi tagliando il prodotto. L’inverno ha coltivato questa speranza, che già sfioriva in primavera. Ora il petrolio punta di nuovo verso i 40 assai più che verso i 50 dollari, e molto, dicono gli esperti, è dipeso dal fatto che mentre i vecchi petrolieri d’Oriente addormentavano i pozzi, i nuovi petrolieri d’Occidente li svegliavano. Alla buona volontà dell’Arabia Saudita, che si era fatta interprete della necessità di tagliare la produzione fino a convincere i russi, si è opposta quella altrettanto buona dell’America Saudita, che invece l’ha aumentata. Sicché anche il gioco dei prezzi ormai sembra aver mutato di scacchiera. E questa è Storia, di sicuro.

Cronicario: Pensionati di tutta Europa, unitevi!

Proverbio de 28 giugno La menzogna produce fiori ma non frutti

Numero del giorno: 1,2 Pil Italia 2017 secondo la nuova previsione di S&P

In un momento di megalomania decido di scrivere il nuovo Manifesto del partito pensionista, essendo in fondo il pensionato l’autentica rivoluzione socioeconomica del XX secolo come il proletario lo è stato del XIX.

Ovviamente come tutte le grandi ispirazioni, anche questa è debitrice di un pensiero comune, nel nostro caso previdenziale, che si agita fra i corridoi europei da un paio d’anni, almeno da quando l’EIOPA, che non è l’abbreviazione di EIOPAgo, ma l’Autorità europea che vigila su assicurazioni e pensioni. Ebbene, l’EIOPA ha cominciato da un paio d’anni a parlare di PEPP, che non è l’abbreviazione sgrammaticata di PEPPe, ma l’acronimo di Pan-European Personal Pension Product.

Ora ve lo spiego. Prima però dovete sapere che domani i PEPP saranno protagonisti di un evento spettacolare, visto che li spiegherà nientedimeno che Valdis Dombrovskis, pezzo grosso della Commissione Ue che si occupa fra le altre cose di dialogo sociale.

E di che dobbiamo dialogare noi e gli estoni, per dire? Del fatto che serve un nuovo pilastro Ue-based per capitalizzare al meglio i nostri risparmi e dare fuoco alle polveri della nascente Unione dei capitali. Una cosa bellissima: dopo aver unito parte degli europei con la moneta, adesso i nostri geniali architetti dell’Ue ci uniranno tramite la cosa che più ci sta a cuore dopo i soldi: la pensione.

C’è pure una simpatica conseguenza. Già: che regime fiscale si applicherà ai PEPP? Non sarà mica un modo surrentizio, e quindi squisitamente europeo, di iniziare a praticare l’unione fiscale passando le pensioni? Nel dubbio non ho dubbi: pensionati di tutto il mondo unitevi e marciate in massa verso il PEPP.

Siccome devo iniziare a scrivere il mio Manifesto del partito pensionista per esortare le pantere grigie alla rivoluzione, non mi è rimasto più tempo di occuparmi del cronicario di oggi. Vi do giusto un paio di dritte, una sui prezzi, che a giugno, dice Istat, hanno rallentato all’1.2% dall’1,4 di maggio, per la gioia del nostro Sarastro. La seconda sul centro studi di Confindustria e S&P che rialzano le stime del pil 2017 del nostro paese, all’1,3 il primo e all’1,2% il secondo. Mica guferanno al contrario?

A domani.

I consigli del Maître: I padroni del debito europeo e i migliori mercati esteri per l’Italia

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

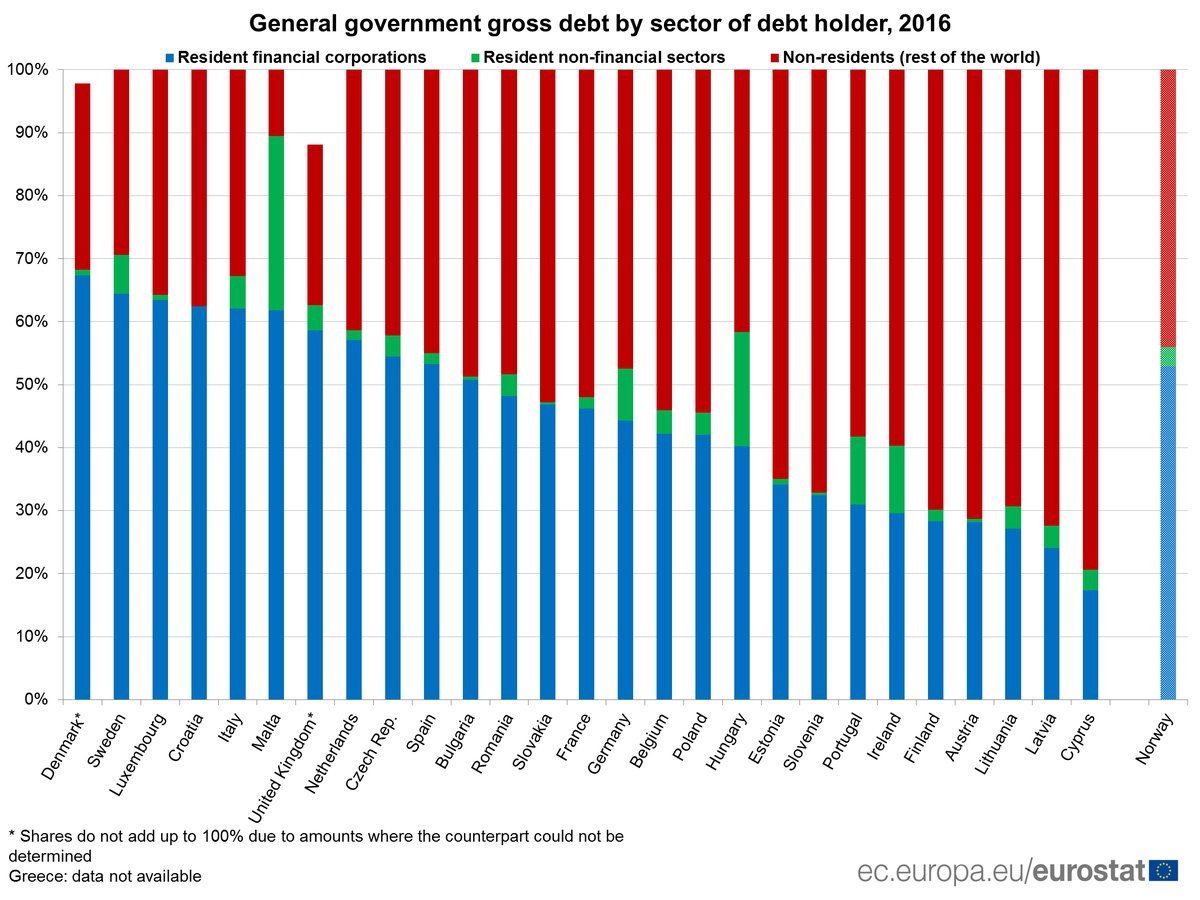

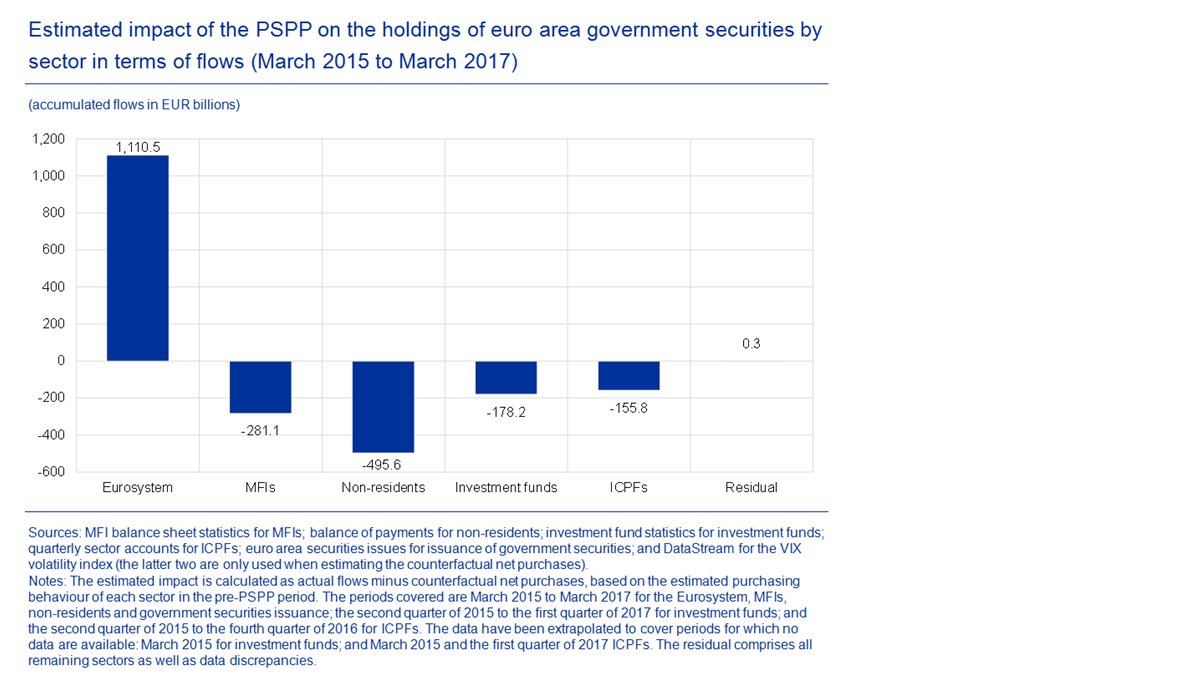

Chi detiene il debito pubblico europeo? Eurostat ha pubblicato una interessante ricognizione sulla titolarità dei debiti pubblici dei paesi europei, accertando che per la metà degli stati membri Ue questo debito è detenuto da non residenti. L’Italia fa eccezione. Da noi oltre il 60% dei debiti è in mano a istituzioni finanziarie (banche, assicurazioni, eccetera) e circa il 30% è all’estero. Tuttavia noi abbiamo una quota rilevante di debito pubblico, fra il 10 e il 15%, che ha scadenza inferiore all’anno e che quindi deve essere costantemente rinnovato. Parliamo di una cifra che, sul totale di 2.270 miliardi di euro, vale almeno 240-250 miliardi in media. Abbiamo poco debito all’estero, ma dobbiamo sempre sperare che lo rinnovino. Specie una volta che la Bce smetterà di comprarlo. A tal proposito è utile ricordare, come è riportato nell’ultimo bolletino della banca centrale, che fra marzo 2015 e marzo 2017, l’Eurosistema ha acquistato sul mercato secondario oltre mille miliardi di titoli pubblici. In cima ai venditori ci stanno proprio i non residenti, che ne hanno ceduto per oltre 490 miliardi, e poi le banche, per circa 280. E questo serve anche a capire le tendenze dei mercati finanziari.

I mercati esteri prioritari per l’Italia. La settimana scorsa è stato presentato a Milano l’ultimo rapporto annuale della Sace, la società pubblica che aiuta le imprese italiane nel loro processo di internazionalizzazione. Il rapporto contiene molte informazioni interessanti, e anche previsioni incoraggianti sul nostro commercio internazionale che si vede in progresso fino al 2020 a un tasso di circa il 4%. Almeno due cose vale la pena ricordarle qui. La prima è il contributo dei vari settori produttivi al successo del nostro export che, come viene ricordato nel rapporto, è l’unica componente macroeconomica positiva di questi anni e ha sostanzialmente tenuto in piedi l’Italia.

La seconda è l’osservazione su quali siano i mercati esteri sui quali dovremmo concentrare la nostra attenzione nei prossimi anni, sempre ricordando che non esauriscono le nostre relazioni commerciali.

Come si vede, i primi due sono gli Usa e la Cina. Mercati difficili, specie di questi tempi che il protezionismo è tornato di moda.

Dove abita il protezionismo. Si parla molto di tentazioni protezioniste e della straordinaria crescita delle restrizioni commerciali di vario genere che rendono il commercio sempre più complicato. Un dato, contenuto sempre nell’ultimo rapporto annuale Sace, fa riflettere: gli Usa dal 2008 hanno introdotto in media una restrizione commerciale ogni quattro giorni. Alcune si limitano a obbligare i produttori a utilizzare roduttori locali per parte della loro merce. Altri sono più stringenti. Ma certo non sono gli Usa il paese più protezionista. Una tabella prodotta dal Peterson Institute, un pensatoio che si occupa fra le altre cose di commercio internazionale, consente di osservare che in cima ai paesi che usano aggressivamente i dazi ci sta il Brasile, seguito dall’India e dalla Cina. Tutti paesi con i quali noi italiani siamo costretti a confrontarci per il nostro commercio internazionale. E questo non è certo un buon viatico.

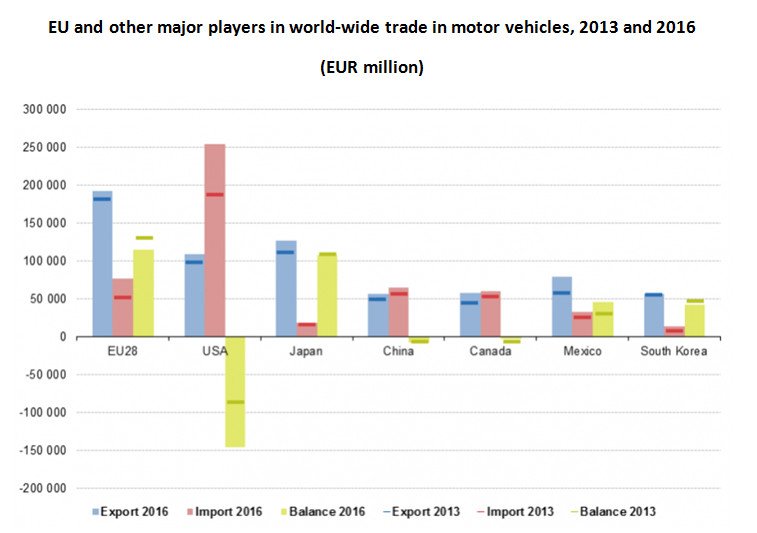

L’Ue al top dell’export di motoveicoli, gli Usa al top dell’import. Eurostat ha prodotto un approfonfidmento che mostra come l’Ue sia il più grande esportatore di motoveicoli, dalle auto ai trattori, fino a comprendere parti e accessori, al mondo. Nel 2016 ha portato fuori dai suoi confini 192 miliardi di merci, seguita dal Giappone con 127 e gli Usa con 109. Questi ultimi però, oltre a godere del terzo posto per l’export, sono saldamente in cima nella classifica delle importazioni, con 254 miliardi totali. L’Ue vende agli Usa il 25% delle sue esportazioni, la Cina il 16%, seguita dalla Turchia con il 7% e poi dalla Svizzera, il 5% come anche il Giappone, col 5%. E’ interessante sapere che il 20 dell’import di motoveicoli che l’Ue importa arriva dalla Turchia, che evidentemente ospita stabilimenti esteri, e dal Giappone, con 19%, e il 14% dagli Usa. Eurostat ricorda che le esportazioni e le importazioni si riferiscono a dove si produce, non alla nazionalità di chi produce. In questo caso – e il caso turco lo prova – le statistiche sarebbe diverse.

Gli attivi dell’eurozona non sono solo dei tedeschi

Molti si sono stupiti scoprendo che l’eurozona è diventata il primo Grande Creditore globale, visto che il suo saldo corrente della bilancia dei pagamenti ormai è stabilmente sopra il 3% ed è l’unico che si cresciuto a differenza di quanto è accaduto ad altri, ad esempio la Cina. L’eurozona eccedentaria viene descritta come l’ennesimo capitolo del lungo libro sugli squilibri globali, rappresentandola inevitabilmente come uno dei fattori che alimentano tali squilibri, col retropensiero che in fondo la grossa parte di questa responsabilità ce l’abbiano i tedeschi.

Questa narrazione è icasticamente rappresentata in un post pubblicato alcuni giorni fa dalla Fed di S.Louis il cui titolo dice già tutto quello che c’è da sapere: “La Germania e l’aggiustamento negli squilibri di conto corrente”. Il succo è presto detto. Come si osserva da questo grafico, aggiornato con dati del 2015, la Germania ha visto aumentare i suoi attivi correnti, e quindi non ha intrapreso alcun processo di correzione, a differenza di quanto accaduto in Cina, che ha diminuito i suoi attivi, e negli Usa, che ha fatto lo stesso con i suoi passivi.

Questo raccontino edificante sembra scritto apposta per sostenere le proteste che l’amministrazione Usa rivolge così spesso ai tedeschi, ma forse merita un minimo di approfondimento in più. All’uopo mi servo di un capitolo dell’ultimo bollettino della Bce dedicato proprio agli sviluppi recenti del saldo corrente dell’eurozona che oltre a fornire dati aggiornati, ha il pregio di farci vedere meglio la situazione.

La prima evidenza che bisogna osservare è che fra il 2014 e il 2016 buona parte della crescita dell’attivo corrente dell’EZ è dovuta al calo dei prezzi petroliferi. Dal grafico si evince con chiarezza. Se guardiamo ai gruppi di paesi con i quali l’EZ commercia, la Bce ci fa sapere che il surplus delle merci verso i paesi Ue non euro è arrivato a 2% del pil, tre quarti dei quali verso l’UK (a futura memoria per la Brexit), mentre nei confronti degli Usa questo surplus vale lo 0,9%. Al contrario, l’EZ è deficitaria verso la Cina, per lo 0,6% del pil, e la Russia, per lo 0,2%. Quest’altro grafico fotografa la situazione.

Ma la parte più interessante è proprio quella relativa al contributo tedesco a questi attivi. “La Germania ha contribuito alla maggior parte del surplus dell’EZ nel 2016 – scrive la Bce – malgrado altri paesi abbiano dato un contributo significativo”. Per la precisione, la Germania ha avuto un surplus pari al 2,4% del Pil dell’EZ, seguita dall’Olanda con lo 0,6%, da Italia, Spagna e Irlanda, che hanno oscillato fra +0,1 e +0,4%, mentre la Francia è ancora deficitaria per lo 0,2%. Ma se guardiamo il grafico, che allunga lo sguardo a partire dal 2002, scopriamo ancora di più. Notiamo ad esempio che il surplus tedesco è all’incirca al livello del 2007-8, dove è arrivato dopo la lunga galoppata partita a inizio secolo, e da lì, a parte un leggero ribasso, si è mosso poco, e ha preso un percorso di diminuzione dal 2015. Ossia l’anno in cui si ferma l’analisi della Fed. Sono stati gli altri paesi a far crescere l’attivo EZ, assai più che la Germania.

E’ interessante anche osservare, guardando ai singoli paesi che nel 2016 rispetto al 2015, sia la Germania che l’Olanda, che sono quelli che hanno una maggiore eccedenza corrente sul proprio pil, pari a circa l’8%, hanno diminuito il saldo, proprio come l’Irlanda, che stava addirittura sopra il 10% del pil e nel 2016 è scesa a poco più del 4%. Al contrario, noi italiani abbiamo visto crescere il nostro attivo corrente da meno del 2% a circa il 2,5.

Si può auspicare che l’eurozona faccia di più per contribuire al riequilibrio globale, magari investendo in casa quello che invece presta generosamente all’estero (per lo più negli Usa). Ma, se si vuole essere obiettivi, bisogna chiamare in causa tutta l’eurozona, non solo i tedeschi. Pure se stanno antipatici.

Cronicario: Baraonda bancaria, parte seconda

Proverbio del 26 giugno Non c’è miglior specchio di un amico

Numero del giorno: -1,1 Calo percentuale ordini beni durevoli negli Usa a maggio

E allora chi dobbiamo credere per farci un’idea di quest’ennesima baraonda bancaria scoppiata dopo quella di Mps? A persone solitamente bene informate, che vedono la vicenda delle banche venete come il fumo negli occhi, o ai coriferi che ogni volta celebrano con l’applauso le operazioni di sistema, che abbiamo imparato a conoscere?

Dite che sono troppo serio oggi? No il fatto è che ho letto poco fa il vice Dg di Bankitalia Panetta che ha pronunciato le seguenti parole: “E’ sbagliato dire che lo Stato ci perde. Forse ci guadagna, e se ci perde è in maniera ridotta e quindi capace di sopportarlo”.

A chi devo credere perciò? Nel dubbio mi affido alla storia, che come sempre non si ripete, ma ama citarsi, e con l’occasione decido di credere a un libro pubblicato nel 1961 e che si intitola, ma guarda il caso, Baraonda Bancaria. Ne trovo tracce sulla rete, ma vale la lettura integrale, anche solo per questo passo, pronunciato dal Benito Mussolini del novembre 1922: “Esigo, che per ragioni di ordine altissimo economico, nazionale e internazionale, e ovvie del resto, si faccia ogni sforzo per salvare la Banca di Roma”. Oggi non si esige più, perché è fuori moda, al limite si auspica. Ma per il resto a me sembra che sia sempre la solita storia. Qualcuno esige, anzi auspica,

Ah, nel caso foste preoccupati perché moltissimi hanno detto e scritto che la furbizia italiana ha ucciso l’Unione bancaria, sappiate che l’Ue in persona di un portavoce ha detto che l’Italia ha perfettamente applicato le regole.

Detto ciò oggi la borsa italiana sale e domani è un altro giorno. Intesa fa faville (e ti credo) anche perché non capita tutti i giorni di trovare un sostenitore che non vuole dividendi. Anzi non vuole neanche le azioni: ti dà i soldi e basta. E non capita neanche tutti i giorni di spolpare un paio di banche lasciando gli avanzi allo stato e venire pagati per il disturbo.

E quindi, visto che oggi è festa Intesa, ops festa nazionale, godiamoci l’allegria e andiamo a vedere il commercio extra Ue di maggio che Istat ci racconta in grande spolvero. E anche qui occhio. La solita Agenzia Nazionale fa un lancio con le crocette per dire che ++la crescita dell’export extra ue è stata del 13,9% su base annua++ salvo trascurare che, sempre su base annua, sono cresciute del 22,3% le importazioni che, chissà perché, non meritano le crocette.

Per la cronaca (intera) i beni di consumo durevoli importati sono aumentati del 40% e l’energia del 28,9. Dal che deduco, molto modestamente, che la nostra domanda interna sia in ripresa e di conseguenza “il surplus commerciale, pari a 2,658 miliardi, è in calo rispetto allo stesso mese del 2016”, quando era di 3,257 miliardi. Ci dobbiamo preoccupare?

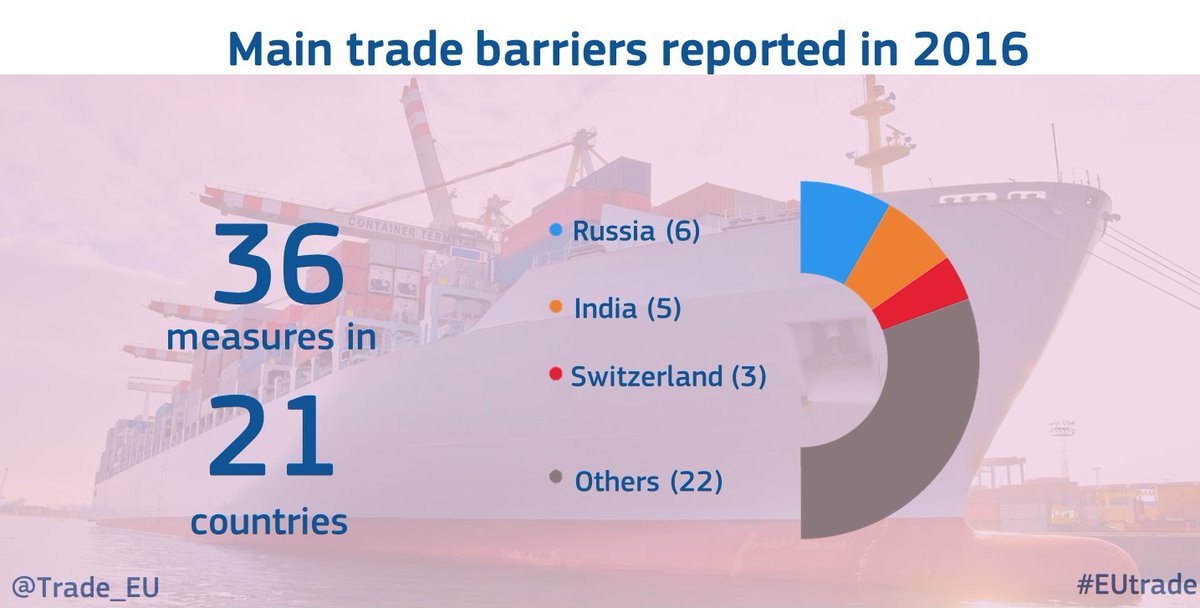

E visto che va tutto bene, infischiamocene anche di questa pregevole ricognizione della Commissione Ue che racconta dell’evoluzione delle barriere protezionistiche erette nel 2016, quando ne sono spuntate 372 segnando un aumento del 10%. Roba radioattiva per chi campa di commercio estero come noi.

Ci dobbiamo preoccupare?

Si, ma domani.

Cartolina: L’offerta e la domanda

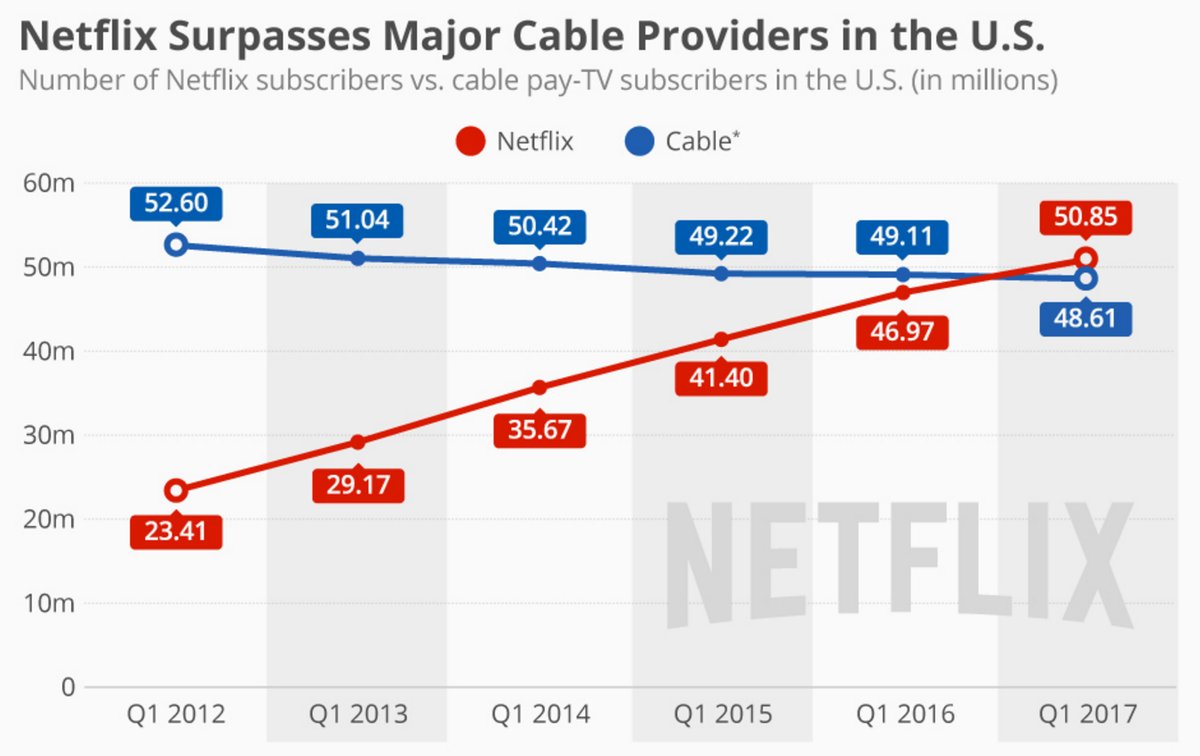

Chi è cresciuto a pane ed economia ricorda senza troppo sforzo la legge degli sbocchi, che a inizio XIX secolo rese celebre un economista francese, J.B. Say, esegeta e divulgatore del più noto Adam Smith. Say scrisse che nel libero mercato l’offerta di un bene o un servizio crea automaticamente la sua domanda, fissando così la legge che per tutto il XIX secolo – il secolo del liberalismo economico – nessun economista di buon senso avrebbe mai questionato a pena di scomunica. Ci provò Sismondi, coevo di Say, che infatti fu scomunicato e rimase un economista border line. Solo un secolo dopo la verve e l’intelligenza polemica di J.M.Keynes riuscirono a rompere il tabù di Say. L’offerta non è detto che crei la sua domanda, disse in sostanza, ma semmai è la domanda che crea l’offerta. Può succedere, come in effetti accadeva negli anni in cui Keynes scriveva, che non tutta l’offerta diventi domanda, ma si spalanchi l’abisso del sottoconsumo. Da lì in poi nacque la nuova economia che oggi risuona nelle parole di chi lamenta un deficit di domanda aggregata. Poi però arriva Netflix che nello spazio di pochi anni raddoppia i suoi abbonati e all’inizio del 2017 supera per numero quelli delle tv via cavo a pagamento. Netflix adesso conta 50 milioni di abbonati, e le tv via cavo solo 48. Il primo ha 27 milioni di abbonati in più, il secondo quattro milioni in meno. L’offerta del primo ha creato la sua domanda. La domanda del secondo rischia di diminuire la sua offerta.

Cronicario: Non capite il denaro? Ve lo spiega la Bce (in tutte le lingue)

Proverbio del 22 giugno Chi è esperto negli inganni non conosce pudore

Numero del giorno: 3.500.000.000 Costo stimato per lo stato italiano per banche venete

Money, get away cantavano i milionari rocchettari degli anni ’70, salvo poi intascarne a pacchi e continuare a farlo pure adesso grazie a royalties praticamente eterne. E a furia di cantare diventavano veri esperti della materia.

Ma voi/noi, che di soldi ne vediamo pochi, come facciamo a farcene un’idea chiara? Neanche il tempo di scrutarli e quelli fuggono fischiettando nel vento come diceva quell’altro milionario cantante che dicono tarocchi i discorsi per i Nobel. Ma il fatto è un altro: il fatto è che il denaro è una merce misteriosa. Anzi non dite che è una merce perché s’impenna tutta una polemica coi cartalisti che poi sono anche amanti del torchio eccetera eccetera.

Per tagliare la testa al toro, il Cronicario di oggi ha determinato di elevarvi dalla misera quotidianità, anche perché sennò dovrei raccontarvi che qualcuno ha stimato in 3,5 miliardozzi il costo della bad bank dove far confluire la spazzatura delle banche venete e non voglio mettere la solita battuta facile.

vabbé l’ho messa. Come si fa a resistere?

Comunque dicevo che oggi il Cronicario vuole sollevarvi dalla misera quotidianità e fare opera di evangelizzazione sul denaro, illustrandovi tutti i perché e tutti i per come, approfittando di una roba messa on line dalla Bce che peraltro è stata tradotta in 24 lingue o giù di lì e aggiornato di recente. Perciò non avete scuse: leggetelo.

Ho capito che non vi interessa nulla della teoria ma siete interessati alla pratica. Ma anche lì la Bce può regalarvi bellissime soddisfazioni. Vi faccio un esempio. Proprio oggi è stato pubblicato l’ultimo bollettino che contiene alcune informazioni che mostrano come l’uso intelligente del denaro, a patto di conoscerne i segreti, sia fonte di grandi gioie. Almeno per le banche. Se foste una banca, ad esempio, anche voi avreste contributo alla vendita di quei 217 miliardi di euro di titoli di stato che le banche dell’EZ hanno scaricato nel bilancio della Bce fra la metà del 2015 e la fine del 2016 prendendo in cambio moneta sonante.

E se non siete ancora convinti, considerate che questo miracolo, noto alle cronache come QE, ha consentito al settore privato, quindi anche a voi, di far diminuire il suo debito sul pil dell’EZ dal 147% del 2009 al 139% del 2016, con sollievo notevole per i pagamenti, visto che i tassi sono crollati.

Uno si può anche stupire osservando che il Lussemburgo, che è un paese ricco, si sia liberato di più debiti di quanto abbia fatto la Grecia, che è un paese povero. Ma solo perché non ha letto le spiegazioni della Bce in tutte le lingue.

Cambio argomento ma solo perché voglio resuscitare la questione meridionale, o quella settentrionale se preferite, prendendo a pretesto i dati del pil italiano suddiviso per aree diffuso da Istat.

Adesso che avete dati freschi, scatenatevi sulla tastiera. Ma prima leggeteli però.

A domani.

La storia dell’austerity durante la crisi raccontata da Bankitalia

A chi come me rimbombano nelle orecchie gli alti lai contro la terribile austerità vissuta dal nostro paese fra il 2011 e il 2013, farà sicuramente piacere leggere un approfondimento contenuto nell’ultima relazione annuale di Bankitalia, che si intitola “La politica di bilancio nell’area dell’euro negli anni della crisi”, che ha il pregio di fare un’esame ex post, quindi a mente fredda, di come abbia proceduto la spesa pubblica nell’eurozona e nei principali paesi, fra i quali il nostro.

Purtroppo per apprezzare queste informazioni serve un po’ di noioso ripasso tecnico. Le prima cosa che dobbiamo ricordare è che di solito si misura l’impulso della politica di bilancio osservando le variazioni del saldo primario, ossia la differenza fra le entrate e le uscite senza considerare la spesa per interessi. Ne abbiamo parlato tante volte, quindi non ci ritorno. Meglio tornare sul documento di Bankitalia. Qui leggo che le variazioni del saldo primario incorporano sia gli effetti dell’azione degli stabilizzatori automatici, che definiscono la cosiddetta componente ciclica del saldo primario, sia le decisioni discrezionali del governo, che determinano invece la variazione del saldo primario corretto per gli effetti del ciclo, e quindi in pratica l’effetto delle decisioni del governo e quindi l’orientamento della politica di bilancio di uno stato. Non vi dico queste cose per tediarvi con le scocciature tecniche, ma perché queste definizioni fanno parte delle norme europee alle quali abbiamo aderito e quindi codificano indicatori statistici sulla cui base si fondano le nostre trattative con Bruxelles.

Per chi non lo sapesse, gli stabilizzatori automatici sono meccanismi normativi contenuti nel bilancio di uno stato che hanno lo scopo di contrastare le avversità di un ciclo economico o di raffreddare un ciclo economico troppo caldo. In pratica quando l’economia cresce sotto il suo potenziale – il famoso e misterioso output gap che si può calcolare in tanti modi – gli stabilizzatori fanno diminuire il saldo primario, quindi il governo spende di più. Al contrario, quando l’economia si pensa troppo esuberante, gli stabilizzatori fanno crescere l’avanzo primario, quindi la spesa pubblica diminuisce.

Bankitalia ricorda che nei due decenni precedenti la crisi, che vengono ricordati come quelli della Grande Moderazione, valeva l’idea che gli stabilizzatori automatici fossero sufficienti a regolare l’economia consentendole di superare senza troppi scossoni le congiunture avverse. Senonché quando la realtà della crisi ha fatto irruzione nella fantasia degli economisti, non si è potuto far altro che riaprire il dibattito circa l’opportunità di usare la politica fiscale discrezionale, quindi oltre agli stabilizzatori, in funzione anticiclica per compensare lo shock e quindi favorire il riassorbimento dell’output gap.

Adesso che ci siamo intesi sulle premesse, vediamo che dice Bankitalia. “In base alle stime della Commissione europea per l’output gap e per la componente ciclica del bilancio pubblico, – scrive – la variazione del saldo primario corretto per il ciclo è stata in media prossima allo zero negli anni della crisi nell’area dell’euro (2008-2016). Tale risultato aggregato nasconde tuttavia un’ampia eterogeneità sia nel tempo, sia tra paesi”. Questo grafico consente di visualizzare queste differenze. Ma prima di approfondire, proviamo a tradurre. In sostanza dire che la variazione del saldo primario corretto per il ciclo è stata in media prossima allo zero significa che nei nove anni considerati la politica fiscale l’hanno fatta gli stabilizzatori automatici e quindi che gli effetti delle decisioni discrezionali dei governi “sono stati prossimi allo zero”. Tanta austerità per nulla allora?

Andiamo a vedere nel dettaglio. “Nel triennio 2008-2010, in presenza di una forte caduta del prodotto, le politiche di bilancio hanno operato in senso anticiclico, esercitando un impulso espansivo sull’economia: nell’aggregato dei paesi dell’area il saldo primario è infatti peggiorato di quasi due punti in media all’anno, di cui oltre la metà riconducibile a interventi di natura discrezionale concordati nell’ambito dello European Economic Recovery Plan già a partire dalla fine del 2008”. Provo a tradurre: nei primi due anni di crisi i paesi europei hanno allargato il portafogli. Si sono attivati sia gli stabilizzatori automatici che le spese discrezionali. E questo ha provocato un notevole peggioramento del saldo primario. La spesa discrezionale ha pesato circa la metà. Ma tali andamenti non sono stati uguali per tutti.

Se torniamo ad osservare il grafico concentrando l’attenzione sul nostro paese notiamo che il saldo primario ha avuto un notevole peggioramento – probabilmente in parte provocato dal crollo delle entrate oltre che dall’aumento della spesa – ma l’istogramma rosso, quello che misura la spesa discrezionale del governo ha contribuito molto poco. “Le differenze tra paesi – spiega Bankitalia – hanno riflesso le specificità in termini di impatto della crisi, di dimensione degli stabilizzatori automatici e della pregressa situazione dei conti pubblici. In Francia e in Germania il peggioramento del saldo primario è stato in media pari a un punto e mezzo all’anno nel triennio, di cui circa metà per interventi discrezionali. In Italia il peggioramento è stato meno marcato (poco oltre un punto all’anno) e la componente discrezionale è stata pari a circa un quarto, per effetto del più ridotto spazio di manovra dovuto all’alto livello del debito pubblico”.

L’austerità vera e propria, per la zona euro e quindi anche per noi italiani, è arrivata nel triennio successivo, quello fra il 2011 e il 2013, quando l’EZ ha dovuto vedersela con la crisi dei debiti sovrani dopo essere a malapena uscita da quella dei mutui subprime. Dai grafici che abbiamo visto si legge con chiarezza che i saldi primari diventano positivi, e quindi i governi hanno intrapreso politiche restrittive. E stavolta in Italia, in particolare nel 2012, l’effetto restrittivo derivato dall’azione del governo è stato assai maggiore di quello vissuto nella media euro, superando i due punti di pil. Ma solo quell’anno però. “Il consolidamento attuato in Italia (nel triennio, ndr), in Germania e in Francia è stato inferiore alla media; di circa mezzo punto in Italia e di quasi un punto negli altri due paesi”. “Nella media dell’area – sottolinea Bankitalia – il saldo primario corretto per il ciclo è migliorato di oltre 3,5 punti percentuali del prodotto e ha più che compensato l’operare degli stabilizzatori automatici, che avevano peggiorato il saldo di circa mezzo punto”. Gli stabilizzatori si erano attivati, deprimendo il saldo, perché in quegli anni tormentati il prodotto continuava a declinare. E questo ha spinto i governi a reagire inasprendo la politica fiscale. La famosa austerità. Sempre con le solite differenza. A conti fatti da queste politiche l’Italia ha ottenuto un output gap più ampio di quello dell’area, che vuol dire che il nostro prodotto potenziale è ancora più basso di quello reale. La Germania ha colmato il gap, che anzi è tornato positivo.

Nell’ultimo triennio, quello fra il 2014 e il 2016 “politiche di bilancio sono state sostanzialmente neutrali nella media dell’area, in presenza di un output gap ancora negativo, ma in graduale miglioramento”. In Germania e in Francia il saldo primario corretto per gli effetti del ciclo è rimasto pressoché invariato in linea con la media dell’area, a fronte di un output gap quasi nullo nel triennio per la Germania e negativo per 1,5 punti per la Francia. In Italia la “componente discrezionale della politica di

bilancio ha fornito invece un impulso espansivo (oltre 1,5 punti percentuali

del prodotto), dove l’output gap, pur riducendosi, è rimasto ampiamente negativo”. Parliamo di circa 4 punti nel 2014 e 1,5 nel 2015.

Insomma: l’austerità nell’eurozona è assai circostanziata nel tempo e molto variegata quanto ad esiti e intensità. In Italia, a parte il 2012, la politica fiscale è rimasta sostanzialmente neutrale/espansiva e ciò non è servito a recuperare l’output gap. Qualcuno potrebbe obiettare che avremmo potuto fare più deficit per riuscire, ma è solo una congettura. Di sicuro c’è che non avremmo potuto farlo, stante la situazione del nostro bilancio pubblico e il sistema di regole europee. E che non possiamo farlo neanche adesso.

I consigli del Maître: I successi di Netflix e del bacino Permiano

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

L’incredibile successo di Netflix. Un istituto di ricerca ha pubblicato alcuni dati che mostrano lo straordinario successo ottenuto da Netflix nei confronti dei competitori tradizionali, ossia le piattaforma di tv via cavo. Il confronto è riferito agli Usa, ma è sufficiente a dare un’idea dell’importanza del fenomeno.

Come si può osservare, non è tanto il fatto che Netflix abbia superato di più di due milioni il numero degli abbonati della cable tv, ma quanto la circostanza che ha più che raddoppiato i suoi abbinati nello spazio di appena un quinquennio, passando da 23 milioni a oltre 50. Ancora più interessante osservare che l’industria tradizionale ha perso solo circa quattro milioni di abbonati. Quindi non c’è stato un semplice travaso, ma la creazione di una nuova domanda. Lo dicevano i classici che l’offerta crea la propria domanda. E il caso di Netflix ne è una chiara dimostrazione. Sulle ragioni di questo successo si sprecano le analisi. La mia idea è che vince per semplicità, economicità e modernità. In una parola: è nativo digitale.

L’America Saudita, parte II. Qualche settimana fa avevamo parlato dell’incredibile aumento di produzione di petrolio che si sta registrando negli Stati Uniti grazie allo sviluppo dello Shale Oil che i recenti rialzi petroliferi, trasformatisi in recentissimi ribassi, hanno stimolato anche in ragione del robusto calo dei costi di produzione statunitensi. Lo shale, insomma, rimane competitivo anche ai livelli attuali, a differenza di molta produzione tradizionale. Un aggiornamento sulla produzione è arrivato dalla Fed di Dallas, che ha pubblicato di recente un approfondimento.

Come si può osservare a far la parte del leone è il bacino Permiano, centro della produzione di shale oil in Texas, che in pratica è più che raddoppiata dal 2010 e che ormai svetta verso i 2,5 milioni di barili al giorno. Solo nel mese di maggio il Permian Basin ha aumentato la produzione di altri 53.400 barili, portandosi a 2,34 milioni. Ma come si può osservare di recente si è rianimato anche l’Eagle Ford, una vasta area di produzione petrolifera di Shale che ha visto crescere la sua produzione per il quarto mese consecutivo (+33 mila barili al giorno) portandosi a 1,29 milioni complessivi. Sulle due aree ci sono circa 450 impianti di estrazione attivi. Interessante osservare come l’aumento di produzione abbia fatto schizzare in alto l’export.

Gli Usa hanno venduto all’estero 926 mila barili a maggio, in crescita rispetto ai 733 mila di aprile. Da quando gli Usa, a dicembre 2015, hanno rimosso il ban contro le esportazioni di greggio gli Usa sono diventati competitivi, anche se non sono certo l’Arabia Saudita. Non ancora almeno.

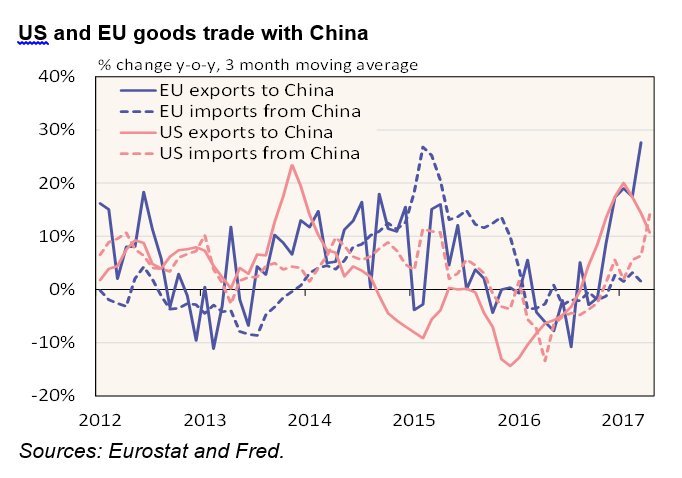

La ripresa del commercio Cinese. L’Istituto di studi economici della Banca di Finlandia che studia le economia emergenti ha pubblicato una interessante rappresentazione degli andamenti più recenti del commercio cinese, che nel 2017 sembra aver ripreso vigore dopo i risultati fiacchi degli ultimi due anni.

Come si può osservare da inizio anno c’è una decisa ripresa delle esportazioni dell’Ue verso la Cina, mentre sono leggermente diminuite quelle Usa. Se guardiamo al nostro commercio estero – di recente Istat ha pubblicato i dati relativi ad aprile, osserviamo che la Cina è in effetti per noi un partner molto interessante.

Infatti è il terzo per incremento dopo Russia e Giappone. In tal senso l’aumento della domanda cinese, che come vediamo dall’analisi si dirige in buona parte verso l’Ue, è per noi una ottima notizia. Sempre che riusciamo a intercettarla. E dovremmo fare del nostro meglio per riuscirci, viste le complessità con le quali dobbiamo fare i conti per gestire la nostra bilancia commerciale, dove la componente energetica continua significativamente a pesare.

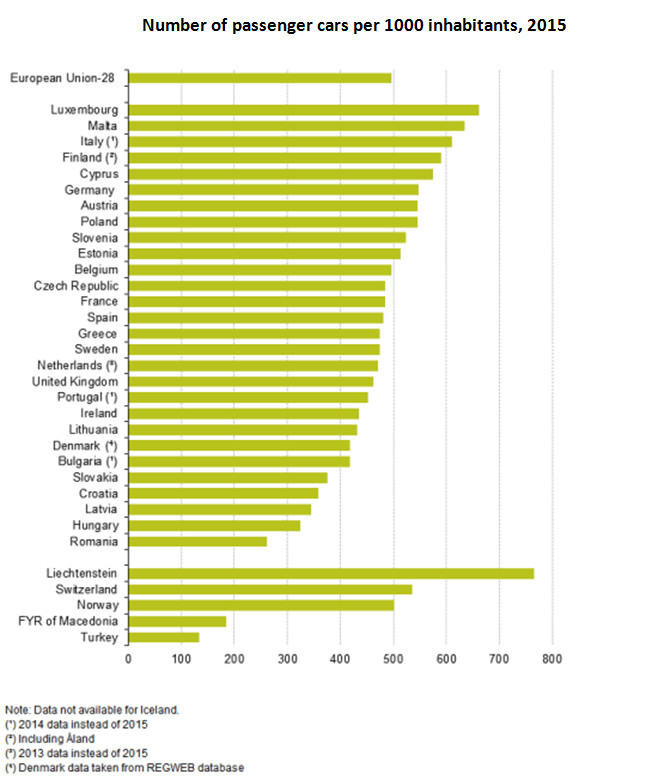

Toglietemi tutto, ma non l’automobile. La settimana scorsa si è chiusa con alcuni dati del settore auto in Europa, cresciuto del 7,7% su base annua a maggio, con FCA addirittura a sovraperformare con l’11,9% . Il settore, insomma, sembra aver recuperato la salute, tanto che gli osservatori stimano che tornerà al livello pre crisi, quando – era il 2007 – il settore chiudeva l’anno con 15 milioni 574 mila vetture vendute. Il 2017 promette bene, siamo già a una crescita nei primi cinque mesi dell’anno del 5,3%. Ma a ben vedere, era prevedibile che il settore avrebbe ritrovato la sua dinamicità. E per capirlo non serve conoscere l’economia industriale, ma la semplice statistica. Eurostat ha diffuso i dati sul possesso di automobili in Europa.

Il Lussemburgo primeggia, con 661 auto per 1.000 abitanti. Noi italiani siamo terzi dopo Malta, con 610. Quindi se consideriamo il 61% di 60 milioni di persone, abbiamo un’idea di quante auto girino nel nostro paese. E perciò di quanti spazi di mercato ci siano per i venditori. E’ solo questione di tempo.