Etichettato: maurizio sgroi

La famiglie italiane trascinano la crescita del credito

L’ultimo rapporto Abi presentato di recente conferma una evidenza già chiara ai lettori delle statistiche bancarie che pubblica la Banca d’Italia: la tenue ripresa del credito, che nell’ultimo anno – dato riferito a maggio – ha visto una crescita dell’1% al settore privato è in larga parte dovuta alle famiglie. Queste ultime hanno visto il credito a loro concesso crescere del 2,5% su base annua a fronte dello 0,3% delle imprese. Una tendenza che il rapporto Abi, malgrado sia aggiornato ad aprile 2017, ci consente di apprezzare in tutto il suo significato.

La tabella degli impieghi mostra che a fine aprile il totale dei prestiti del settore bancario era di 1.797,455 miliardi, dei quali 1.530,319 in capo al settore privato. Famiglie e imprese ne assorbivano quasi 1.400. Se andiamo a vedere le dinamiche, osserviamo però che alla fine del primo quadrimestre 2017, i prestiti alle imprese sono cresciuti dello 0,2% – a maggio come abbiamo visto il dato è leggermente migliorato – a fronte dello sprofondo registrato a novembre 2013, quando si registrò un calo del 5,9%. E interessante però osservare che “sulle determinanti della domanda di finanziamento delle imprese, nel corso del primo trimestre del 2017, si è registrata una flessione della dinamica legata agli investimenti”, mentre c’è stata “una domanda positiva per il finanziamento di scorte e capitale circolante”. Insomma: gli imprenditori mettono fieno in cascina e fanno girare i soldi. Ma gli investimenti sono ancora freddi.

Al contrario l’Abi rileva che è in crescita “la dinamica tendenziale del totale

prestiti alle famiglie (+2,4% ad aprile 2017; -1,5% a novembre 2013)”. Come si può osservare, anche il dato di maggio conferma il trend. Ma questa domanda, in sostanza, dipende in larga parte dai mutui. “Sempre ad aprile 2017 – scrive Abi – l’ammontare complessivo dei mutui in essere delle famiglie ha registrato una variazione positiva del +2,4% nei confronti di fine aprile 2016 (quando già si manifestavano segnali di miglioramento), confermando, anche sulla base dei dati sui finanziamenti in essere, la ripresa del mercato dei mutui, colta inizialmente con l’impennata dei nuovi mutui”. Se guardiamo ai tassi, sempre utilizzando i dati Bankitalia di maggio, osserviamo che c’è stata una certa crescita dei tassi che le famiglie pagano per i i mutui, che rimangono bassi, ma sono in ripresa. La domanda di credito, insomma, favorisce il rialzo dei tassi. Quelli per le imprese al contrario, rimangono depressi.

Se mettiamo insieme i pezzi, risulta che le famiglie italiane, in qualche modo anche stimolate dai tassi bassi, hanno ripreso a comprar casa, come mostra anche l’aumento delle compravendite dell’ultimo anno, e quindi hanno aumentato la domanda di credito. Ma allora perché le imprese, che hanno tassi ancor più bassi non hanno reagito allo stesso modo? Qui le congetture si sprecano. Le imprese forse sono meno fiduciose delle famiglie – che affrontano con più tranquillità un investimento impegnativo come l’acquisto di un’abitazione – o forse semplicemente sono messe peggio, ossia hanno più debiti e peggiori prospettive di reddito.

Sempre Abi nota che “nel quarto trimestre del 2016 il debito delle famiglie italiane in rapporto al reddito disponibile è rimasto pressoché invariato, al 61,7%, mantenendosi ben al di sotto di quello medio dell’area euro (95% circa alla fine di settembre)”. Da fine 2007, quindi prima dell’inizio della crisi, ad oggi, i prestiti bancari all’economia “sono passati da 1673 miliardi a quasi 1.800 miliardi di euro, quelli delle famiglie da 1.270 a 1.400”. In sostanza, questo aumento è dipeso in gran parte da loro. Al di là di quanto costi, insomma, il credito bisogna anche poterselo permettere. Le famiglie evidentemente possono. Le imprese forse no.

Cronicario: Ubi Abi, Obi vincit

Proverbio del 12 luglio Capita a volta al saggio di essere consigliato dal pazzo

Numero del giorno: 31 Calo percentuale degli immobili finiti all’asta

Banche: what else? Difficile, poi, resistere visto che oggi si celebra l’assemblea annuale dell’Abi – coraggio volge al termine il tempo delle assemblee annuali – proprio in contemporanea con quella dell’Autorità dei trasporti che di fronte a cotanto rivale viene annichilita nelle cronache.

L’Abi dunque, che sta per Associazione bancaria italiana. Ossia il sacrario dei sacrari dove per l’occasione si scomodano sempre il Governatore di Bankitalia, San Visco, anzi: Visco San, e poi il ministro dell’economia, San Padoan, anzi Padoan San. Anzi a pensarci bene il San va bene prima e dopo, visto che questa coppia è di sicuro la più bella del mondo per l’Abi, visto quante banche hanno tolto dai guai nell’ultimo anno.

Perciò all’Abi si sprecano applausi per i due ospiti illustri, che dicono tutto quello che c’è da dire. Anzi fondamentalmente una cosa: per le banche si fa whatever it takes, come recita il famoso brocardo di Supermario. E se non lo capite peggio per voi. Vi do giusto una dritta sul perché: le banche italiane hanno qualche centinaio di miliardi di debito pubblico italiano in pancia. E poi la tutela del risparmio è sacra e blablabla.

Della bellissima assemblea dell’Abi vi racconterà ampiamente il cronicario globale. Ci rinuncio dopo aver letto l’illuminata dichiarazione del ministro Poletti, il ciuffo più bianco del governo, secondo il quale il sistema bancario ha superato la sua fase di criticità e adesso “abbiamo bisogno che accompagni questa fase di crescita positiva”, che non ho capito se si riferisca al Pil o ai prestiti che il governo ha fatto alle banche. Nel dubbio decido di abbandonare il campo bancario – di una noia mortale – e di traviarmi col bricolage (cit.): ho promesso un mese fa che avrei riparato la maniglia della porta. Ubi (non nel senso di Ubi banca) Abi, Obi vincit.

Ma prima di andare a comprarmi un nuovo set di cacciaviti, mi casca l’indice su un post di Cecilia Malmström, che purtroppo ricorda Maelstrom e perciò m’inquieta, che invece è la gentilissima commissaria al commercio estero che dai ripidi di Bruxelles ci racconta dell’ultimo accordo commerciale coi giapponesi. Il post si intitola Alliance with Japan, e mi sembra di averlo già sentito.

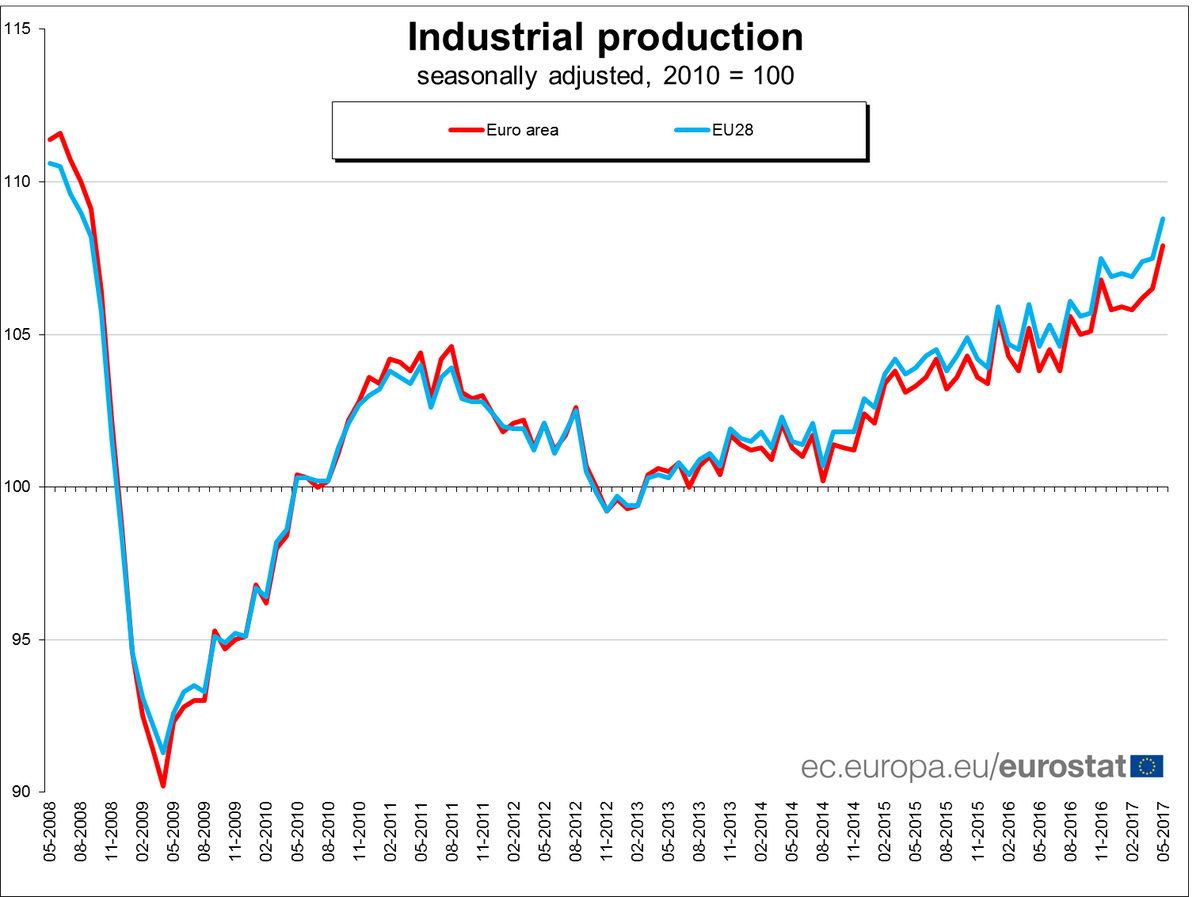

Concludo con un paio altre notizie che vi riempiranno di gioia: la produzione industriale nell’Ue è cresciuta dell’1,3% a maggio su aprile e del 4% su base annuale.

La seconda riguarda l’UK, sempre in debito di Brexit, che ancora non si capisce come finirà. Nel frattempo oggi l’Ons, istituto di statistica britannico, ha rilasciato i suoi dati sull’occupazione.

Questo mentre Moody’s ha fatto quello che gli riesce sempre bene quando è di cattivo umore: gufa.

Nelle previsioni dell’agenzia di rating la crescita britannica dovrebbe rallentare all’1,5% nel 2017 e addirittura all’1% nel 2018, ossia quando i negoziati per l’uscita dall’Ue dovrebbero essere in dirittura di conclusione, a causa dell’ammosciarsi dei consumi privati. Sarà mica che i britannici diventano tirchi come noi? Lo scopriremo.

Domani però.

I consigli del Maître: La previdenza Ue e le vacanze degli europei

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Diseguaglianza in crescita si o no? Un centro studi ha pubblicato una ricognizione sull’andamento della diseguaglianza negli ultimi 40 anni e ha accertato che a livello globale la diseguaglianza è senz’altro diminuita, mentre è cresciuta all’interno dei singoli paesi.

Difficile perciò dare un giudizio su questa evoluzione economica. A godere dei vantaggi dello sviluppo economico, e quindi dei processi di globalizzazione, sono stati principalmente i paesi emergenti, che hanno visto crescere il ceto medio e uscire dalla povertà ampie sacche di popolazioni, Al contrario, molti paesi, anche avanzati, hanno sofferto gli effetti della delocalizzazione, subendo perciò la concorrenza dei lavoratori a basso costo dei paesi emergenti, e si sono impoveriti a vantaggio degli strati più elevati della società. Questo andamento non è irreversibile, ma probabilmente sbaglierebbe chi pensasse che si possa tornare indietro. Si può solo andare avanti. E sperare di migliorare.

L’Unione previdenziale europea.

Si è a lungo parlato di Piani individuali di risparmio (Pir) gli strumenti introdotti con la legge di Bilancio 2017 allo scopo di canalizzare il risparmio delle famiglie verso investimenti produttivi di lungo termine. I risparmiatori, persone fisiche, che indirizzano le loro risorse verso strumenti finanziari di imprese industriali e commerciali italiane ed europee radicate nel territorio italiano, beneficeranno dell’esenzione dalle imposte dei proventi derivanti da tali investimenti. È però necessario mantenere l’investimento per almeno cinque anni. Assai meno noti, ma simili per vocazione sono i PEPP che però sono uno strumento europeo. La settimana scorsa a Bruxelles è stato presentato un progetto della Commissione Ue per creare uno strumento previdenziale unico, quindi valido e uguale in tutto il territorio europeo per consentire ai risparmiatori di investire sul cosiddetto terzo pilastro della previdenza, ossia quello che si aggiunge alla previdenza obbligatoria e a quella integrativa di secondo livello. L’iniziativa è stata salutata come una rivoluzione e non a torto. Uno strumento previdenziale comune, che implica anche una certa armonizzazione fiscale, è un ottimo cavallo di Troia per iniziare a parlare di fisco comune. d’altronde dopo l’unione monetaria e quella bancaria, passando per la nascente unione dei capitali, rimane solo il fisco. La cosa più difficile.

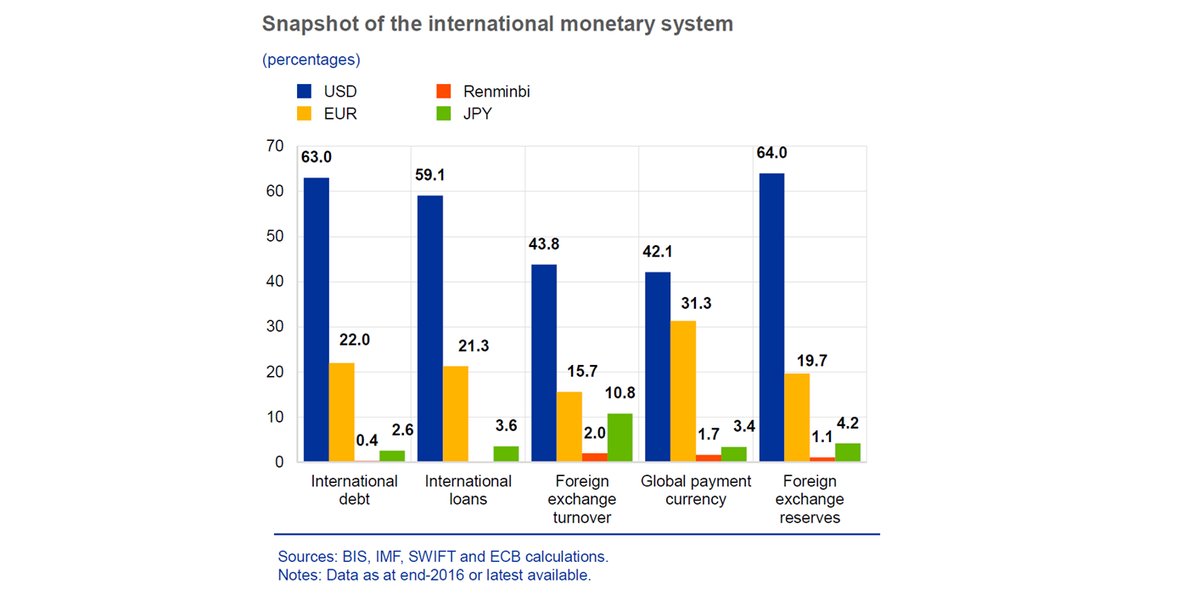

Chi usa l’euro a parte gli europei? La Bce ha rilasciato il suo rapporto annuale sull’uso internazionale dell’euro che conferma il saldo ruolo di seconda moneta mondiale dopo il dollaro.

Come si osserva l’uso della valuta europea è diversa a seconda di cosa si osservi. Come valuta di riserva, infatti, l’euro copre il 19,7% della domanda a fronte del 64% del dollaro, mentre l’euro si avvicina alla quota usa nel settore dei pagamenti internazionali, quindi ad esempio quelli che vengono fatti per il commercio estero. E’ interessante osservare che è cresciuto l’uso dell’euro per le emissioni obbligazionarie. Molti emittenti, anche negli Usa trovano conveniente emettere debito in euro perché le condizioni monetarie sono più accomodanti. In ogni caso l’euro ormai è una componente importante di tutti i portafogli internazionali. Difficile pensare possa sparire.

Vacanze: Mezzogiorno non pervenuto. Eurostat ha pubblicato nuovi dati sulle località turistiche e la spesa per vacanze degli europei. Quanto a questa è utile sapere che quasi l’85% degli europei spende i suoi soldi per le vacanze in Europa.

E di questi il 58% nel proprio paese. Quanto alle località più gettonate, ecco l’elenco.

Come si può osservare, le regioni italiane a maggiore afflusso turistico sono il Veneto, la Toscana, la Lombardia, l’Emilia Romagna, il Lazio e la provincia di Bolzano. Il nostro Mezzogiorno è praticamente assente. E questo la dice lunga sulla nostra capacità di attrarre turismo.

Cronicario: Va tutto bene, persino le Tlc

Proverbio dell’11 luglio Chi scoreggia accusa sempre il vicino

Numero del giorno: 22,5 Perdita % produzione industriale dal maggio 2008

E basta con queste brutte notizie: oggi il Cronicario parla solo di cose belle che succedono e che i soliti occhiuti gazzettieri omettono perché ci vogliono tristi e preoccupati, convinti che venda la paura più dell’allegria. Pensiero che noi aborriamo, sennò non staremmo a scrivere questa roba.

Si, lo facciamo pure gratis, ma prima o poi vi chiederemo il conto. Intanto godetevi queste due-tre perle di ottimismo. La prima arriva da Istat, che mostra una certa ripresa della produzione industriale, su base mensile, trimestrale e annuale. Sembra vero e perciò ci credo.

La seconda arriva da Bankitalia che mostra un eccitante andamento del credito al settore privato.

Si, quella roba poco sopra lo zero…guardate bene…quelli sono i prestiti alle imprese, cresciute a maggio di un esorbitante 0,3%. Perciò, già mi immagino investimenti a go go. La linea blu sono i prestiti alle famiglie. Che evidentemente sono le uniche a poterseli permettere. E che ci faranno le famiglie co’ ‘sti prestiti? Che domanda: ci comprano casa.

Per noi italiani la casa, come scrisse quel tale, ha la stessa seduzione che aveva per il sovietico il carrarmato.

La terza notizia buona notizia arriva dall’Agcom, che ha presentato la sua relazione annuale. Qui leggo che addirittura il settore delle Tlc si è persino ripreso nel 2016 e non faccio fatica a crederlo, visto che, dicono, “la spesa media annua nei servizi di comunicazione è la seconda spesa delle famiglie dopo la casa”. Penso che noi italiani siamo diventati dei cervelloni, ma poi questo grafico mi disillude.

In pratica spendiamo per comprarci tv e telefonini. Anzi, più che altro tv, visto che siamo ancora al 60% della popolazione che va su internet, i penultimi in Europa. Poi vi lamentate perché vi mettono il canone in bolletta…

A domani.

Cronicario: Sei una casalinga disperata? Fai un video per la Bce

Proverbio del 10 luglio Un giorno miele, un altro cipolle

Numero del giorno: 14,1 Aumento % dell’export tedesco annuale a maggio 2016

Magari eravate fra quelle che la sera non se ne perdevano una, delle puntata di quella serie di stiratissime attrici americane che si spacciavano per casalinghe disperate. Magari ci credevate pure che erano infelici nelle loro case di svariati ettari in periferie da cartolina, solo perché avevano mariti idioti, figli disfunzionali e vicini sociopatici. E magari quando poi finiva il telefilm e vi ritrovavate nel cantuccio di casa vostra, con la tovaglia a quadretti sul tavolo della cucina comprata a rate e il frigo rumoroso come un aeroplano, maledivate la sorte che vi aveva fatto nascere casalinghe, ma in Italia. Vuoi mettere la disperazione americana con la nostra?

Appunto: lasciate perdere. Siete casalinghe italiane, con gli scarti di fantasia che vi consente la realtà che Istat fotografa col suo solito linguaggio da patologo sociale.

Quest’esercito, che pure ha perso otre 500 mila soldatesse in un decennio, è il vero zoccolo duro del nostro paese. Dopo quello dei pensionati, ovviamente. Una su dieci è in povertà assoluta, quattro su dieci sono ultra 65enni, quindi sono le nostre nonne, mamme e zie e solo per questo dovremmo volergli bene. Tutte lavorano ogni anno 2.539 ore in media senza il becco d’un quattrino in cambio. Il che mi fa sentire peggio di un negriero.

Mi chiedo cosa possa spingere oggi una giovane donna a resistere alla seduzione di una carriera, che pure viene contrabbandata in ogni dove, e fare la casalinga. E mi rispondo che magari deve essere la maternità. Forse queste donne rinunciano al lavoro e stanno a casa per stare con i figli. Ma poi arriva Eurostat e m’infrange il sogno.

Niente: anche nel 2016 la popolazione italiana è diminuita. Peraltro le donne italiane hanno il peggiore indice di natalità d’Europa. Ma allora, se non è il lavoro e non sono neppure i figli, qual è la forza misteriosa che anima l’esercito delle casalinghe?

In attesa che qualcuno me lo spieghi, ho pensato di dare una dritta almeno alle casalinghe più giovani, che spero le aiuti a essere un po’ meno disperate (anche se poi una su tre dice di essere molto contenta e meno male). Bene, la dritta è questa: la Bce ha lanciato un concorso.

Qua trovate tutte le indicazioni. Pure in italiano. La cosa è facilissima. Dovete illustrare un tema economico in maniera divertente e avere passione per i video. Siccome la condizione delle casalinghe italiane è un tema economico d’eccellenza, è sufficiente che parliate di voi. Non vi fate scoraggiare dal fatto che la vostra storia dovrebbe avere a che fare con quello che fa la Bce. La Bce ormai è immanente. Basta che a un certo punto parlate di QE e tassi di inflazione, e passate il test. Il primo premio è 4.000 euri. Che non vi fa svoltare la vita. Ma almeno pagherà quelle cento-duecento ore gratis di lavoro che farete a casa nelle prossime settimane. E poi volete mettere? Il vostro video comparirà nella bacheca video della Bce, dove donne tailleurizzate e pettinatissime vi vedranno e inizieranno persino a invidiarvi. Altro che casalinghe disperate.

A domani.

Viaggio al termine della globalizzazione

Sono passati quasi vent’anni da quando le cronache iniziarono a riportare delle proteste del nascente movimento no global, che poi nel 2000 trovò nel libro di una giornalista canadese – No logo – il proprio manifesto letterario. Da allora il mondo ha subito almeno un paio di rivoluzioni, quella cominciata sul finire del 2001, quando la Cina entrò nel WTO e quindi fu invitata al grande banchetto del commercio internazionale, e l’altra inaugurata esattamente un settennio dopo, quando la Grande Crisi Finanziaria devastò la trama di questo commercio che pazientemente andava componendosi dal secondo dopoguerra. Non fu una rottura irreparabile come quella seguita alla prima guerra mondiale, che interruppe quella che viene definita dagli storici come la prima globalizzazione e generò un ventennio di instabilità condita da protezionismo e crisi valutarie. Ma fu comunque grave.

Dal 2008, malgrado la crisi sia stata pressoché riassorbita, pure se a macchia di leopardo, i commerci hanno recuperato ma a un ritmo assai più modesto rispetto a quello cui le popolazioni si erano abituate con l’inizio del XXI secolo. Le restrizioni commerciali si sono moltiplicate e oggi la parola protezionismo, che sembrava esser stata squalificata dalla storia, è tornata d’attualità. Ne parlano i politici alla ricerca di ricette facili e scorciatoie, reclama protezione a gran voce molta parte della popolazione, che non era certo no global alla fine degli anni ’90 ma lo è diventata adesso, e alla globalizzazione vengono addebitate colpe gravi, prima fra tutte quella di aver fomentato un aumento della diseguaglianza che praticamente tutti giudicano come fonte di grave nocumento per la crescita ordinata delle nostre economie.

Comprendere la globalizzazione, perciò, è cosa assai utile E non a caso si intitola così uno dei capitoli contenuti nella ultima relazione annuale della Banca dei regolamenti internazionali di Basilea, la Bis in inglese, che ha svolto un’analisi molto accurata di quelle che sono le ragioni e le conseguenza dell’internazionalizzazione, esaminando la parola in tutte le sue sfaccettature, che sono storiche e tecniche insieme.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il mondo in un vortice da 293 trilioni

Sfoglio curioso la nuova Relazione annuale della Bis, alla ricerca di punti di vista originali che mi aiutino a comprendere la nostra attualità e trovo un capitolo molto interessante che improvvisamente mi regala uno squarcio di comprensione. Si parla di globalizzazione, ma sarebbe meglio dire che parliamo di noi stessi, di quello che siamo diventati, ossia atomi che viaggiano a velocità impensabili lungo rotte commerciali, che sono divenute giocoforza anche finanziarie.

In questo nostro viaggiare, che oggi si declina con l’unico verbo davvero globale – acquistare – l’uomo di oggi sembra aver realizzato finalmente la sua dimensione unica della quale già Musil ci raccontava all’inizio del secolo scorso. E sarebbe felice, quest’atomo insaziabile, se al tempo stesso non fosse arrabbiato. Non perché è praticamente costretto a comprare, ma perché non può comprare abbastanza. La critica alla globalizzazione, che agita le nostre cronache in difetto di profondità, sta tutta qua. Non critica la globalizzazione il cinese che fino a ieri mangiava a rate. La critica il ceto medio dei paesi avanzati perché ha visto la sua ricchezza assottigliarsi a vantaggio di pochi che l’hanno vista ispessirsi. E di questo assottigliamento incolpa la globalizzazione anziché come sarebbe più giusto e onesto – e come la Bis rileva – la tecnologia, che ha compiuto questo miracolo.

E’ la tecnologia il driver dell’ondata di globalizzazione che come mai nella storia ha sommerso il mondo. Ed è pro o contro la tecnologia che l’uomo ricco d’Occidente dovrebbe votare, piuttosto che contro la globalizzazione. Perché senza tecnologia non sarebbe stato possibile non solo far viaggiare merci sempre più complesse lungo catene di valore assai intricate, ma neanche tessere quella ragnatela di relazioni finanziarie che la globalizzazione ha originato, finendo col generare un organismo che ormai vive di vita autonoma.

Anche per questo, la relazione Bis è illuminante. Il commercio genera i suoi legami finanziari, esattamente come la matita genera il suo segno. E questi legami, procedendo i commerci su scala sempre più complessa e internazionale, provocano la nascita di entità gigantesche che devono gestire legami finanziari in giro per il mondo che valevano il 36% del pil mondiale nel 1960 e adesso sono arrivati al 400%. Parliamo di 293.000 miliardi di dollari di rapporti finanziari attivi e passivi, che somigliano a una nube invisibile, eppure assai concreta, che avvolge il globo come un’atmosfera. E proprio come l’atmosfera che ci consente di respirare e vivere, questa nube finanziaria ci consente di vivere nella nostra realtà di atomi acquirenti. E sempre come l’atmosfera sopra la nostra testa, quest’altra, che si compone di debiti e crediti, è volatile e facile alle perturbazioni. Appartiene d’altronde alla natura dell’immenso essere pervasivo e instabile. Come un turbine, questi 293 miliardi vorticano in giro per il globo, con l’aggravante di essere in larga parte espressi in valuta statunitense. Che vuol dire che l’atmosfera del mondo dipende dal clima di un solo paese, con i suoi capricci e i suoi mal di pancia.

Anche questo vuol dire globalizzazione. Ma pure qui, questa nube mai sarebbe riuscita a svilupparsi senza il conforto di reti sottomarine di trasmissione dati e interi capannoni carichi di server. La tecnologia, di nuovo, che non fece in tempo a far sorgere il terzo strato di globalizzazione – come lo chiama la Bis – ossia quello squisitamente finanziario prima della Grande Guerra, ma che invece comparve come un lievito miracoloso in tempo per la seconda iniziata negli anni ’50 del secolo scorso. La rivoluzione informatica, i microprocessori, la fabbrica dei cervelli artificiali transistorizzati. Tutto ciò ha congiurato per consentirmi di scrivere e pubblicare questo post senza bisogno di null’altro che una presa elettrica, un cavo di rete e un computer, ormai disponibili a poco prezzo. E’ questa l’autentica globalizzazione per la quale dobbiamo decidere e che dobbiamo giudicare, ammesso che poi davvero possiamo decidere.

Ai protezionisti che sognano frontiere sbarrate e finanza repressa vorrei solo domandare se siano disposti a rinunciare al loro smartphone e alle loro scorribande on line. Purtroppo non è possibile chiederglielo. Ma immagino già la risposta.

Cronicario: L’Ue flirta coi giapponesi, ma dopo arriva Mister T

Proverbio del 5 luglio Amore e odio sono bevande inebrianti

Numero del giorno: 4.200 Esuberi previsti, secondo i sindacati, per Mps

Stavolta i cerimonieri sono partiti da lontano. Qua e là twittavano, postavano, ma molto discretamente, per ricordarci che domani, alla vigilia del G20 di Amburgo, Ue e Giappone si incontreranno per affrontare alcune questioni commerciali che hanno a che fare con il mercato automobilistico. Roba che bisogna davvero essere ottimisti . Per chi non lo ricordasse, il mercato dei motoveicoli è uno dei pochi dove ancora gira la ciccia, e gli europei sono quelli con le eccedenze di export più alte del mondo, mentre i giapponesi sono i secondi.

Al contrario, gli Usa sono quelli che hanno il disavanzo settoriale più alto al mondo e quindi rappresentano, metaforicamente, la bistecca che Giappone ed Europa – e vi faccio grazie della Corea del sud e del Messico – si devono dividere provando persino ad andare d’amore e d’accordo.

Ora ci potrebbero pure riuscire, se non fosse che il ruolo della bistecca è stato affidato a un tizio che ha dimostrato assai chiaramente di non volerlo più interpretare: il terribile Mister T.

No questo. Quest’altro.

Scusate, colpa dell’atteggiamento simile.

Mister T, dicevo, sarà anche lui in Europa per il vertice del G20 e certo ricorderete che una delle prime cose che fece appena eletto fu proprio quella di indirizzare un saluto affettuoso al premier giapponese Abe. Se non ve lo ricordate, ve lo dico io. Adesso deve incontrare Putin e siccome sono uomini di tempra vigorosa è probabile si piaceranno, arrivando persino a odiarsi cordialmente. Le premesse d’altronde ci sono tutte. Che fine credete che farà la nostra conventicola col Giappone?

Detto ciò ci sarebbe poco da aggiungere al Cronicario di oggi, salvo il fatto che trapelano i dettagli del piano Mps, per il quale tutti consumano barili di ottimismo mentre si annunciano esuberi, e poi che si apprendono delizie statistiche dal presidente Istat Giorgio Alleva audito in Parlamento. Vi do giusto un paio di indicazioni. Se pensate che una laurea vi salverà dal lavoro atipico, modo educato per definire un lavoro ce oggi c’è e domani boh, vi sbagliate: il 35% dei laureati lavora a gettone, quando ci riesce. Mentre fra i diplomati gli atipici sono il 21%, fra i laureati arrivano al 35%. Della serie studia che ti fai una posizione.

Vi farà piacere sapere che nel 2016 un terzo degli atipici, quelli che una volta si chiamavano precari, ha fra 35 e 49 anni, e il 41,5% delle donne che sono in questa situazione sono anche madri. Poi dovremmo stupirci che l’Istat stima in sette milioni in meno i residenti in Italia da qui al 2065?

Anzi, ora che ci penso: faccio la valigia.

A domani

I consigli del Maître: Il risparmio italiano e i telefilm di Facebook

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

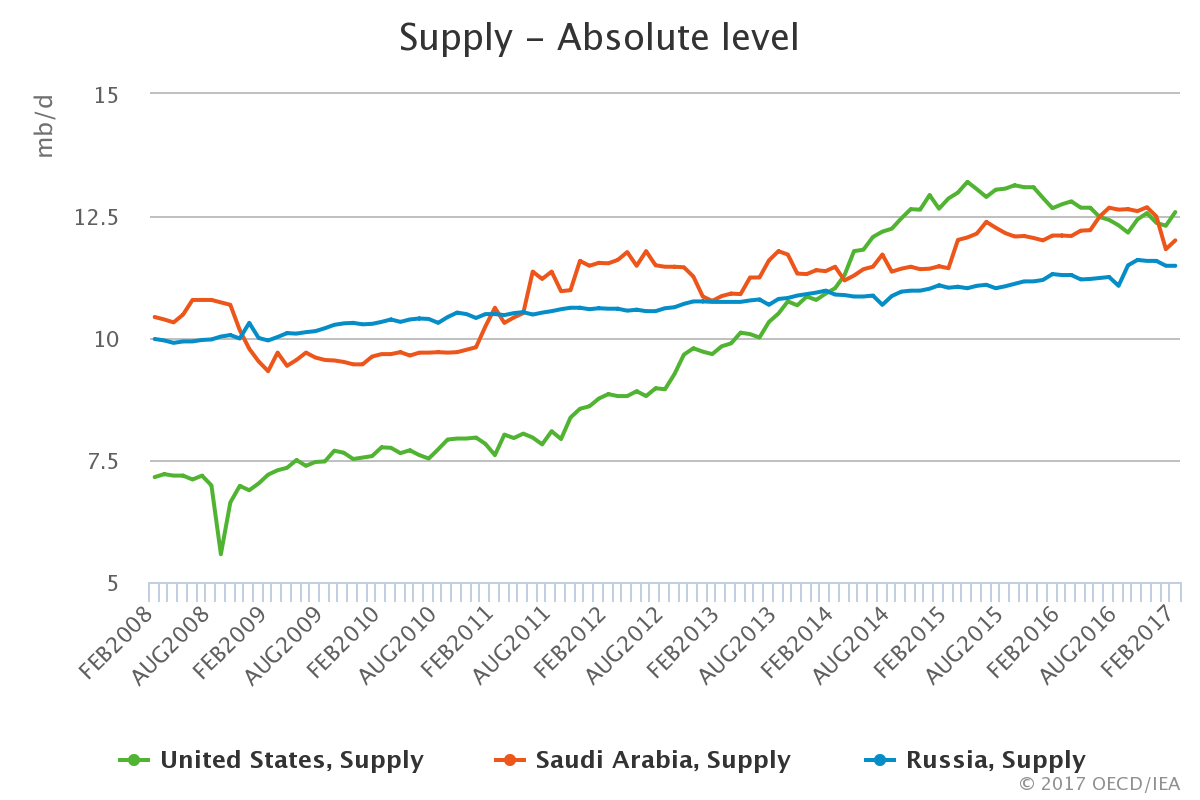

Chi è il primo produttore di petrolio? Anche questa settimana vale la pena dedicare qualche minuto all’andamento del mercato petrolifero, che negli ultimi giorni della settimana scorsa ha mostrato una certa tendenza al recupero, pure se rimanendo ben lontano dal livello dei 50 dollari raggiunto alla fine dell’anno scorso. Gli analisti temono che la spinta propulsiva del taglio deciso da Opec sia terminata e abbia finito col prevalere quella che tende a deprimere il mercato, pure se l’offerta e la domanda dei prezzi sono abbastanza in equilibrio secondo le stime dell’IEA. Proprio l’Agenzia dell’energia, che ha diffuso un mese fa l’ultimo Oil market report, ci consente però di effettuare un’osservazione che ha dello storico.

Come si può osservare la produzione globale statunitense ha superato quella di Russia e Arabia Saudita, portandosi oltre i 12 milioni di barili al giorno, grazie soprattutto allo shale oil. Pensate che appena due siti in Texas producono più del Kuwait. Ebbene, questa situazione sta determinando una gran sommovimento nel mercato del petrolio. Cosa succederà se, come ha detto di recente anche Trump, l’America arriverà all’indipendenza energetica? Al momento gli Usa consumano poco più di 19 milioni di barili al giorno e ne producono oltre 12, esportandone pure circa un milione. Se i giacimenti shale continuano a pompare e l’amministrazione Usa partirà alla ricerca di nuovi giacimenti questo traguardo storico potrà essere raggiunto e nulla sarà più come prima.

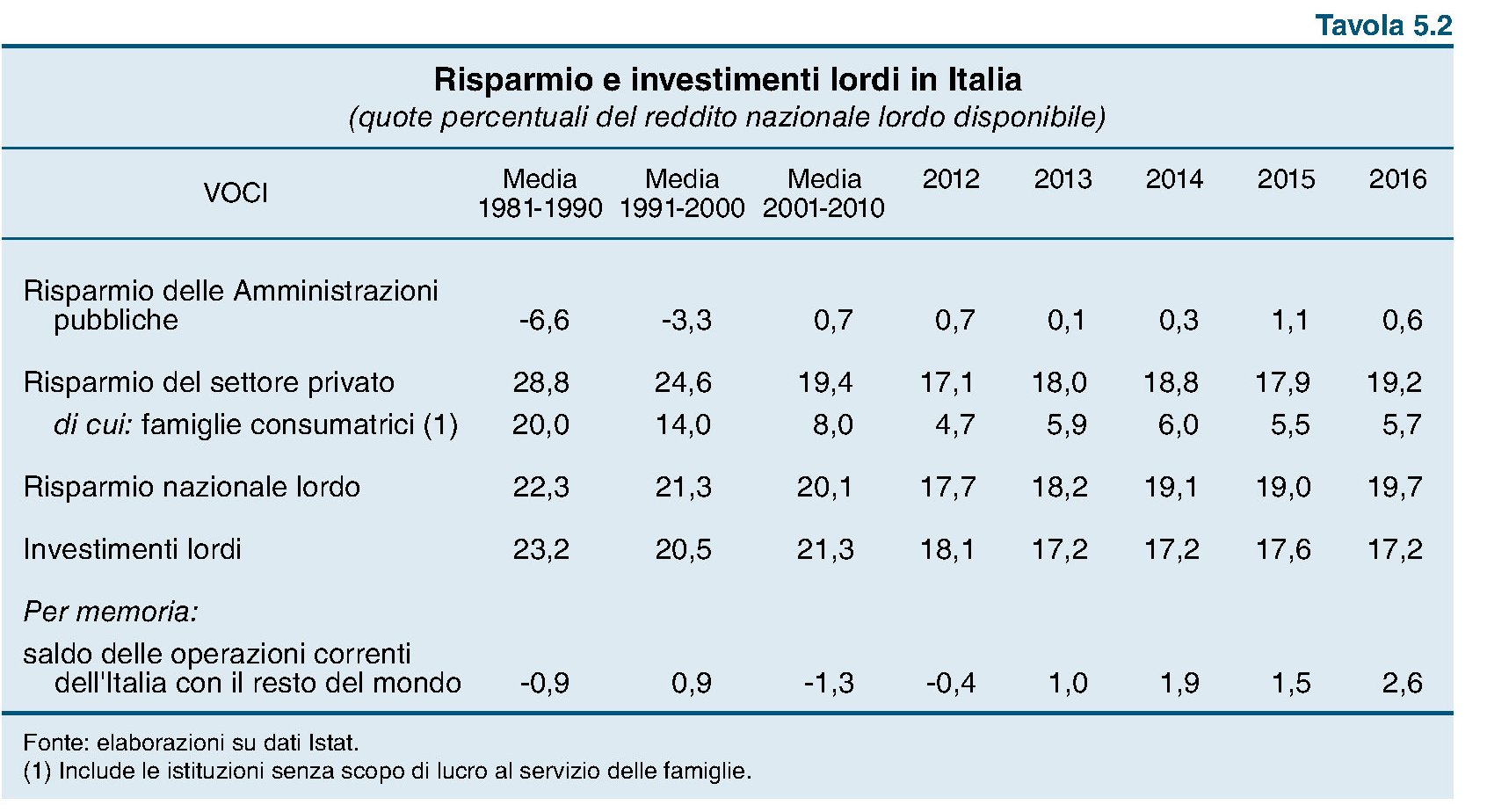

Che fine ha fatto il risparmio delle famiglie italiane? La relazione annuale di Bankitalia contiene una tabella che ci consente di avere alcuni informazioni interessanti sull’andamento del nostro risparmio nazionale, che è la somma algebrica fra il risparmio del settore pubblico e quello del settore privato, suddiviso fra il risparmio delle famiglie e quello delle imprese.

Fonte: Bankitalia

La cosa che salta all’occhio è che l’Italia ha ancora un livello molto basso di investimenti rispetto alla media storica. Ma soprattutto si nota il notevole dimagrimento della quota di risparmio nazionale delle famiglie sul totale del reddito nazionale lordo disponibile. Nel decennio degli anni ’80, quando il settore pubblico provocava in media deficit per il 6,6 del reddito nazionale lordo disponibile, le famiglie risparmiavano uno quota pari al 20% di questa grandezza. Nel 2016 siamo appena al 5,7%. Che fine ha fatto il risparmio delle famiglie italiane? Facile: una parte l’hanno guadagnato le imprese, che hanno visto crescere il risparmio dall’8,8% medio degli anni ’80 a oltre il 13%. Un’altra parte è sparita perché lo stato ha ridotto i suoi deficit, divenuti ormai un attivo. Dal 2000, infatti, il settore pubblico ha avuto una quota positiva, pure se variabile, di percentuale di risparmio sul totale del reddito. Le famiglie risparmiavano tanto perché lo stato spendeva tanto. Oggi non più.

Vacanze al risparmio. L’Istituto tedesco di statistica ha confrontato il costo medio delle vacanze di alcuni paesi rispetto a quello tedesco, considerando quanto bisogna spendere per la base di ogni vacanza, ossia vitto e alloggio.

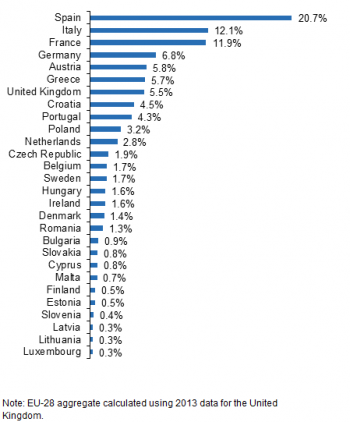

Come si vede dalla tabella, la destinazione più cara è la Danimarca, dove queste cose arrivano a costare il 50% in più rispetto al livello dei prezzi della Germania. Quella meno cara invece è la Bulgaria, dove si arriva a spendere fino al 56% in meno. Certo, gli importi non dicono nulla della qualità dei servizi offerti né tantomeno della bellezza dei territori. Però, al netto di tutto questo è interessante osservare che anche l’Italia risulta più cara della Germania, sempre in media. In ogni caso i prezzi spiegano molto del successo di una località. Eurostat ha classificato le destinazioni più gettonati dei turisti europei.

Come si può vedere in testa c’è la Spagna, che costa in media il 12% meno della Germania e quindi il 22 meno dell’Italia, che comunque arriva seconda, mentre in Bulgaria in pratica non va nessuno. Significherà pure qualcosa…

Anche Facebook vuole entrare nel business della tv. La Reuters, riportando un articolo del WSJ, ha scritto qualche giorno fa che Facebook starebbe discutendo con alcuni studi di Hollywood per produrre insieme show televisivi di qualità. Come sanno bene i lettori di Crusoe, la nostra newsletter di approfondimenti socioeconomici, questa tendenza sta letteralmente esplodendo fra i grandi provider di informazioni nati dalla rete. Secondo quanto riporta la Reuters, Facebook avrebbe come target i 13-14 enni, ossia la fascia della popolazione che più di altre solletica i desideri del padroni della rete, ma senza trascurare i 17-30enni, che sono quelli che possono (dovrebbero) spendere di più. In sostanza, il totale entertainment per l’adolescente infinito della nostra industria culturale. L’obiettivo è chiaro: farci stare su Facebook e commentare in diretta mentre magari si guarda un telefilm da 3 milioni a puntata, che poi è quanto Facebook sarebbe disposto a spendere per tenerci incollati davanti ai suoi prodotti. Rimane da chiedersi cosa ci guadagni. E cosa costa a noi.

La scommessa italiana sul commercio internazionale

Comprendere e conoscere il nostro commercio internazionale è quasi un dovere per chi scrive di cose economiche o vuole semplicemente saperne di più, per la semplice ragione che, come è stato argutamente rilevato da qualcuno, il commercio internazionale ha letteralmente tenuto in piedi il nostro paese in questi anni bui e sempre più dovremo contarci anche in futuro, specie in mondo in cui si annunciano normalizzazioni monetarie e dove la ripresa dei corsi petroliferi rischia di mettere in crisi i nostri conti commerciali. Per chi non lo ricordasse, le nostre importazioni vengono ripagate dalle nostre esportazioni, e se queste ultime sono superiori, le eccedenze vanno a migliorare la nostra posizione netta sull’estero, e di conseguenza la nostra stabilità finanziaria. Cosa preziosissima, in un momento in cui tutto sembra congiurare per comprometterla. Ai nostri esportatori, quindi, dobbiamo gratitudine e l’augurio di fare sempre meglio. E in tal senso la lettura dell’ultimo rapporto annuale di Sace, società pubblica che aiuta le nostre aziende esportatrici a internazionalizzarsi, è una notevole fonte di informazioni che ci aiutano a fotografare con precisione lo stato del nostro settore esportatore.

Cominciamo dalle buone notizie, che ci sono. La prima è che il trend del nostro commercio estero è crescente e si stima lo sarà anche nel futuro prossimo, al netto delle varie disgrazie che possono capitare.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.