Etichettato: maurizio sgroi

Cronicario: Nel giorno dei Pil vince il ministero delle Pol

Proverbio del 28 luglio Nel buio tutti i gatti sono leopardi

Numero del giorno: 0,3 Aumento % delle retribuzioni rispetto a giugno 2016

Oggi è uscita una raffica di dati sui Pil di mezzo mondo che stenderebbe chiunque, anche perché ogni volta costringe i poveri commentatori di cose economiche a farsi un’idea, argomentarla, socializzarla, difenderla, cambiarla, dire il contrario, cambiare di nuovo e poi fare un tweet. Questa faticaccia accade ogni trimestre e quando succede come oggi, che non solo è venerdì ma è anche la fine di luglio e uno vorrebbe solo chiudere il cervello in frigo.

E invece le aride necessità delle statistiche hanno il sopravvento e cominciano subito col dato della Francia, fresca delle liti con gli italiani per vicenda dei cantieri Stx, che esibisce un robusto +0,5% che sicuramente starà facendo rosicare la nostra Istat. Neanche il tempo di festeggiare, per il giovane Macron (o MacroN?) e arrivano i toreri spagnoli che buttano sull’arena il loro +0,9% trimestrale che annualizza un +3,1%: Olé. I francesi abbozzano, e gli spagnoli lanciano la loto muleta in aria.

Inevitabilmente partono le chiacchiere sul miracolo spagnolo, puntuali come le ferie d’agosto. Per fortuna dura poco perché dopo pranzo arriva l’altro dato del pil atteso, che non è quello canadese, che comunque vale il suo onesto +0,6%, ma quello Usa, che è assai più robusto, portandosi al +2,6%, su base annuale, in deciso rialzo rispetto all’1,2% del primo trimestre che così tanto aveva rattristato mister T. Trump, insomma.

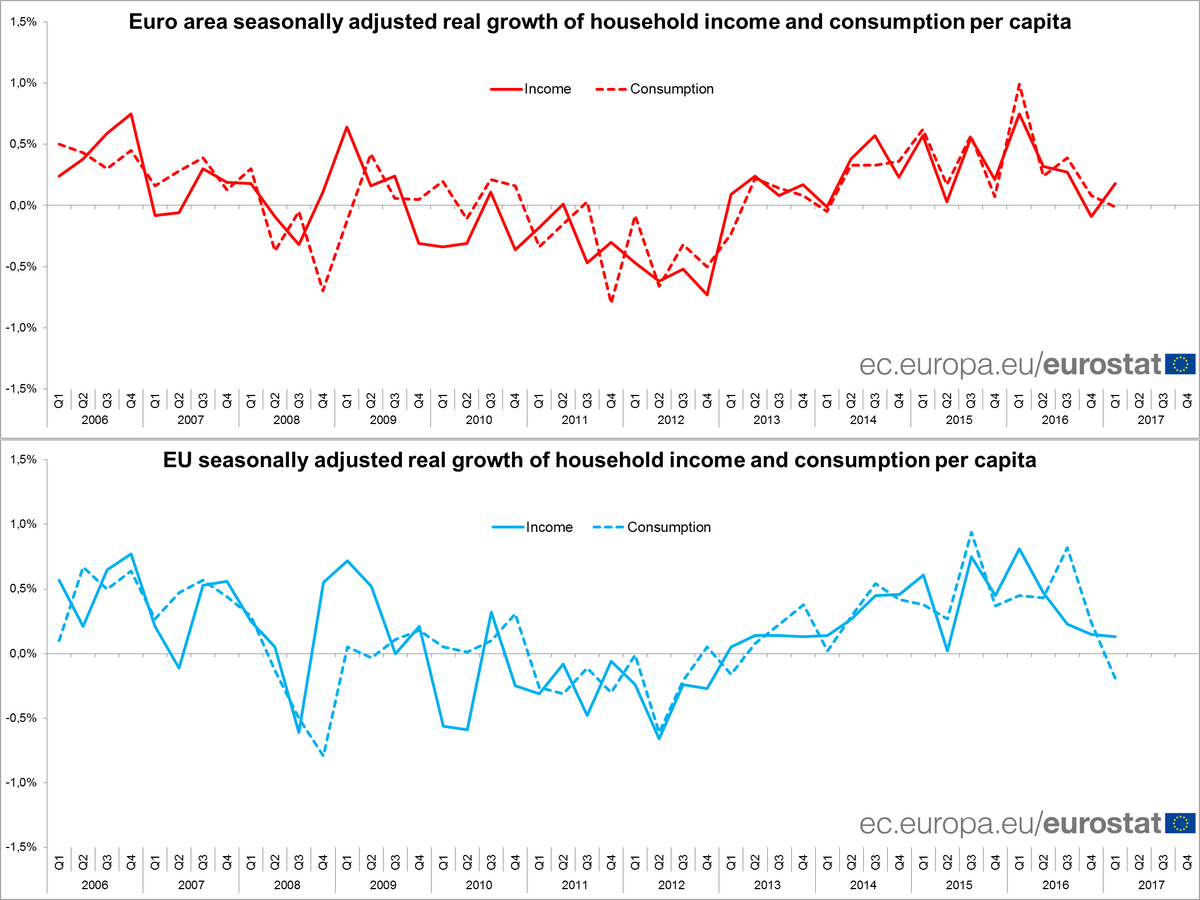

E siccome se gli Usa ridono l’Europa ingrassa, dobbiamo aspettarci che nel secondo quarto di quest’anno la nostra ricchezza familiare, cresciuta come area dello 0,2% nel primo trimestre 2017, migliori ancora un po’. Almeno in teoria.

In pratica intanto succedono altre cose. La più esilarante delle quali la leggo in una nota dell’Inps indirizzata al ministero delle Politiche sociali. Perché esilarante? Semplice, il ministero aveva chiesto all’Inps di quantificare, il 19 giugno, gli effetti finanziari derivanti dall’abolizione dei vitalizi. L’Inps risponde che per calcolare quanto richiesto deve essere fornito di codice fiscale, data di nascita, sesso, stato del vitalizio, decorrenza del vitalizio diretto o al superstite, categoria del vitalizio, aliquota di reversibilità, importo delle trattenute diverse da quelle fiscali, importo del vitalizio lordo e netto. Inoltre per ogni soggetto dovranno pervenire: anno solare di riferimento, numero legislature, giorni di legislature, tipo di istituzione, indicazione delle regioni per i consiglieri, importo dell’indennità e i contributi previdenziali.

Poi dice perché le Pol vincono sempre sul Pil.

A lunedì.

Cronicario: Fra i due litiganti l’Europa rode

Proverbio del 27 luglio A chi mente si crede una volta sola

Numero del giorno: 6,49 Aumento % di Facebook in borsa dopo la trimestrale

Vive la France, malnati francesi. E’ così, in un tripudio di contraddizioni, che l’opinione pubblica europea – ammesso che esista – assiste alla singolar tenzone fra Francia e Italia sulla questione Stx, che non è una marca di autoradio ma un polo cantieristico francese finito agli altari della cronaca perché noi italiani abbiamo provato a comprarlo dopo che i francesi l’avevano venduto ai coreani che però poi sono falliti, senza manco temere che portasse sfiga, quest’azienda.

Dunque dicevo, noi italiani abbiamo provato a comprare un’azienda che fa navi sul suolo francese e quelli sono montati a cavallo lancia in resta: allons enfant. Hanno pensato a un’Opa sull’Eliseo e macché, scherziamo: force de frappe. O almeno di frappé. Non passa lo straniero: zum zum. Macron s’è impuntato e poco fa il suo ministro dell’economia ha detto che il governo eserciterà la sua opzione di acquisto dell’azienda, in pratica nazionalizzandola, ma solo a termine, “il tempo di negoziare nelle migliori condizioni possibili la partecipazione di Fincantieri ai cantieri navali di Saint-Nazaire per costruire un progetto europeo solido e ambizioso”.

Nel meraviglioso mondo delle dispute cantieristiche, insomma, alla fine viene fuori l’Europa, che fra i due litiganti non gode, ma rode. L’idea che i progetti europei funzionino solo se piacciono ai francesi è singolare, ma solo gli ingenui si stupiscono. Tipo noi ad esempio. Nei prossimi giorni il ministro francese incontrerà i nostri, già mi figuro le facce.

Detto ciò segnalo l’inarrivabile Tito Boeri, al secolo presidente Inps, che oggi ci ha regalato un altro capitolo del suo libro imperdibile: La verità vi spiego sull’Inps. E che ha detto Boeri, ormai posseduto dal demone della rivelazione? Che il welfare italiano ha protetto sempre solo gli ultra65enni e se ne è infischiato dei giovani, che perciò rimangono a casa con mamma e papà e non riescono a cogliere le giuste opportunità.

No, scherzi a parte. Sarà pure vero, se lo dice il presidente dell’Inps. D’altronde qualche dubbio c’era venuto pure a noi. Ma non neanche questa la vera tendenza di giornata. La notizia, come dicono i vecchi cronisti, è che Jeff Bezos, dopo il boom di Amazon in borsa che ha fiutato l’andamento della trimestrale, si avvia a superare Bill Gates come il più ricco del mondo – dei più belli del reame non frega più nulla a nessuno – a dimostrazione del fatto che il mondo è cambiato ed è chiaro chi ha vinto.

E noi poveracci? Rassegnatevi. Il Fmi nel suo ultimo staff report dedicato all’Italia dice che in media guadagniamo meno di vent’anni fa, al livello del 1995, e che ci vorrà almeno un decennio per recuperare un livello di reddito pre crisi, col rischio povertà che ormai riguarda quasi un italiano su tre. Che fanno gufano? Nooo: sono andati avanti.

A domani.

Cronicario: I tedeschi fanno più figli, noi più pensionati

Proverbio del 26 luglio Chi ha acqua in bocca non soffia sul fuoco

Numero del giorno: 3.600.000.000 Spesa dell’Italia per i migranti nel 2016

Come si può tradurre in italiano childlessness, mi domando mentre scorro una release dell’istituto tedesco di statistica, incerto pure sulla pronuncia, che racconta proprio di come il “final rate” di childlessness non è aumentato. Dunque un dizionario suggerisce senza figli, e fin qua c’ero arrivato pure io. Quello che ignoravo è che esistesse un tasso statistico che misurava la “sfigliolanza”, ecco già così lo capisco meglio.

E scopro, leggendo gli statistici, che il tasso di sfigliolanza fra le donne tedesche è cresciuto dall’11% che si contava per le donne nate nel 1937 al 21% – praticamente in doppio – per quelle nate nel 1967. Talmente radicale questo cambiamento che gli statistici festeggiano il fatto che non sia cresciuto più, questo benedetto tasso, e anzi osservano che fra il 2011 e il 2015 sono nati più bambini in Germania, grazie all’aumento delle donne nell’età più propizia, ossia fra i 25 e i 39 anni e all’aumento degli immigrati. E ciò malgrado non è stato ancora raggiunto il numero di nati registrato a inizio millennio.

Uno si potrebbe chiedere perché mai i tedeschi celebrino risultati così modesti – un tasso di childlessness che ha smesso di crescere e un numero di nati inferiore a quello di quindici anni fa – ma solo se non conosce il mezzo disastro demografico che sta vivendo la Germania. E quando è tempo di magra…

Poi mi capita sotto gli occhi una nota Inps che parla dei casi nostri e che scopro? Che nel 2017 “si registra un numero di liquidazioni di (pensioni di, ndr) vecchiaia, di anzianità e anticipate superiore al corrispondente valore del 2016″. Ora, pure noi abbiamo una situazione demografica disastrata, ma volete mettere? Fra il pensionato e il neonato non abbiamo mai esitato.

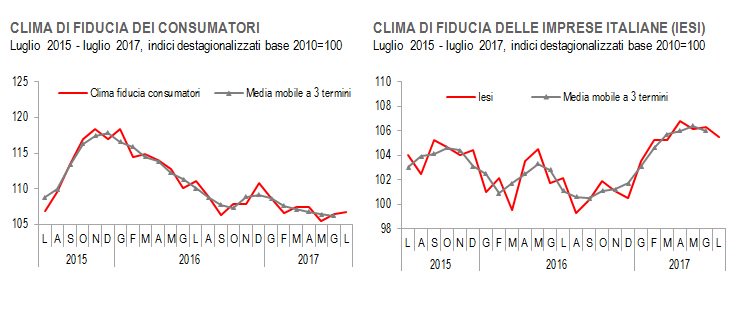

Alla fine dei giochi, ogni sistema sociale ha quello che si merita. Di buono c’è che tutto questo pensionarsi giova evidentemente alla fiducia. Istat ci fa sapere che la fiducia dei consumatori, a luglio, cresce da 106,4 a 106,7, mentre quella delle imprese diminuisce.

Come spiegare questa differenza è roba da indovini. Come quando Istat scrive che “I giudizi circa la situazione economica del Paese sono in peggioramento mentre le relative aspettative sono in miglioramento”.

Concludo con le ultime dall’UK, sempre più in odore di Brexit.

Come si commenta questo dato? Con le parole dell’istituto statistico che lo ha rilasciato: “La crescita economica britannica ha rallentato, ma l’economia è sopra del 9% rispetto al picco pre crisi”.

A domani

I consigli del Maître: Il successo “fantasma” dell’eurozona e le rendite reali degli italiani

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato. Gli interventi in radio riprenderanno a settembre e quindi anche i nostri consigli del Maître.

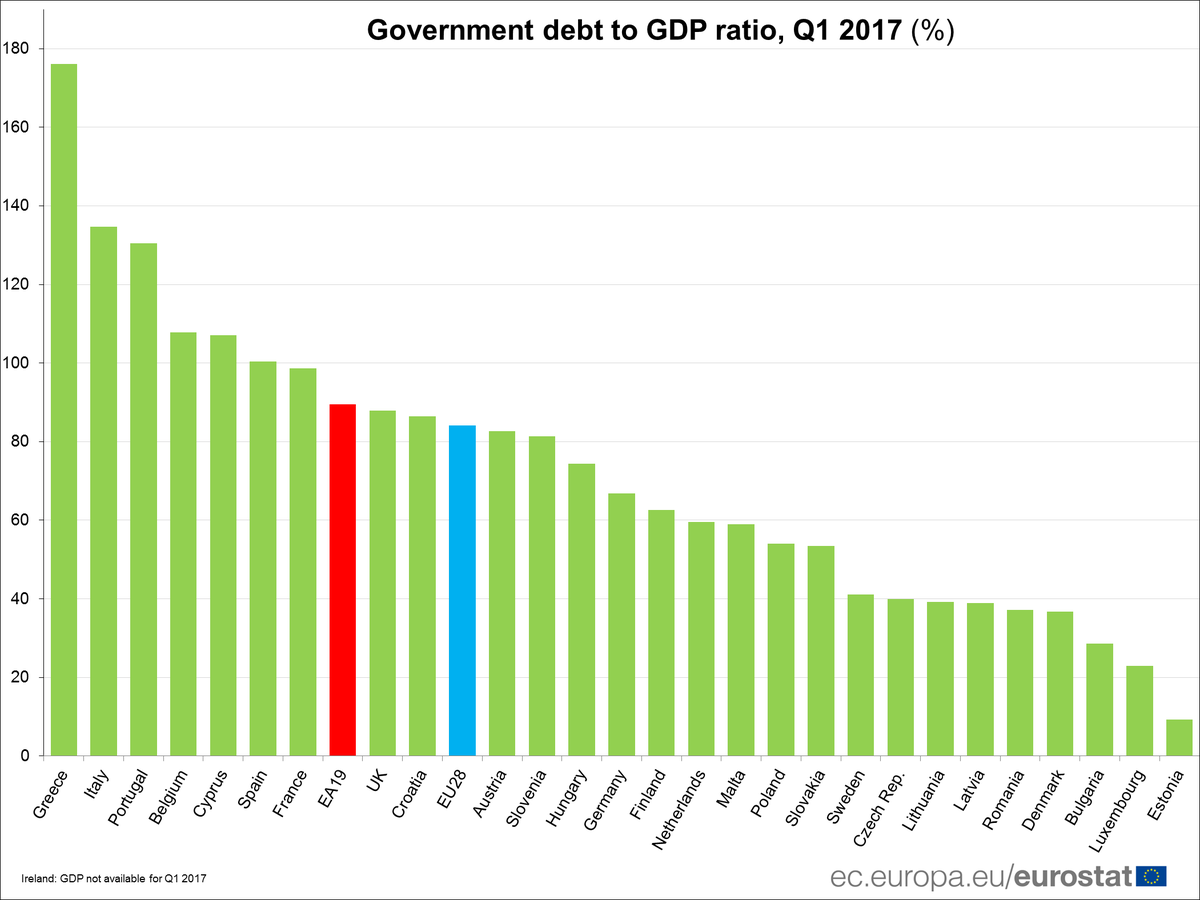

Il successo “fantasma” dell’Eurozona. Alcuni dati recenti pubblicati dalla Bce e da Eurostat sull’Eurozona ci comunicano informazioni moto interessanti sullo stato di salute dell’area, che si presenta decisamente in ottima forma. Il conto corrente della bilancia dei pagamenti, ossia il dare e l’avere degli scambi con il resto del mondo, mostra un surplus superiore al 3% del Pil, che vuol dire che l’area è creditrice del resto del mondo. Da un punto di vista fiscale, l’area ha un deficit sul pil dello 0,9%, peraltro in calo, nel primo trimestre 2017, e un debito pubblico, in leggero rialzo ma comune fermo all’89,5%.

In più la disoccupazione è in calo e la crescita è prevista buona e persino il mercato immobiliare è cresciuto del 4% nel primo quarto del 2017. E’ tutto molto interessante, come direbbe Rovazzi. Peccato che l’eurozona esista solo nella contabilità di Eurostat e della Bce. Nella realtà ci sono 19 paesi ognuno con una storia diversa. Spesso divergente.

Tornano i prestiti in Cina. La Bis ha pubblicato le ultime statistiche bancarie che mostrano una robusta ripresa dei prestiti bancari internazionali verso la Cina. Nel primo quarto del 2017 si è battuto il record degli ultimi tre anni, contrassegnati da diversi trimestri in calo.

In realtà i prestiti sono cresciuti verso tutti i paesi emergenti, ma la Cina, anche in ragione della sua stazza fa la parte del leone. I mercati sembrano aver recuperato la fiducia nei confronti di questi paesi. Speriamo che duri.

Le rendite degli italiani. Bankitalia ha pubblicato gli ultimi dati sulla bilancia dei pagamenti che mostrano una interessante evoluzione dei nostri conti esteri. I pratica i redditi primari, che misurano il saldo fra ciò che incassiamo dall’estero e quello che paghiamo all’estero per gli investimenti di capitale e gli investimenti diretti, sono diventati positivi e anzi aiutano a sostenere i nostri attivi di conto corrente.

Per l’Italia è quasi un fatto storico ed è una probabile conseguenza del QE della banca centrale che, da un parte ha abbassato il costo degli interessi che paghiamo all’estero, a cominciare da quelli sul nostro debito pubblico detenuto da investitori stranieri, e dall’altra ha spinto gli italiani a investire sempre più all’estero, aumentando quindi gli incassi che da lì provengono. Cosa succederà quando finirà il QE? Cominciamo a pensarci su.

Riapre la lotteria delle pensioni. Il ministro Poletti ha annunciato che domani, 27 luglio, riceverà i sindacati per discutere di pensioni. Di solito finisce sempre nello stesso modo: il governo apre il borsellino e concede ai presenti vantaggi ai danni dei futuri. Il tema più caldo, non a caso, è il blocco dell’innalzamento automatico dell’età pensionabile che, in attesa che Istat aggiorni le tabelle, dovrebbe essere innalzato a 67 anni. Prospettiva che ha generato una pletora di lamentazioni e l’irritazione dei sindacati, malgrado sia stato spiegato che l’innalzamento serve a garantire l’equilibrio del sistema pensionistico, seriamente messo a rischio dalla nostra demografia. L’ossessione delle pensioni, d’altronde, è una caratteristica tutta italiana. Non a caso siamo fra i paesi con meno persone al lavoro dopo il 65 anni come mostra questo grafico preso dall’istituto statistico tedesco.

Dovremmo sempre ricordare che le pensioni sono un costo per la collettività e che solo in parte sono coperte dai contributi, che comunque sono tasse. Ma a quanto pare preferiamo dimenticarlo.

Cronicario: Si prepara il ringiovanimento del Fisco

Proverbio del 25 luglio L’aceto regalato è più dolce del miele

Numero del giorno: 116 Indice fiducia imprese tedesche in rialzo a marzo

Va bene siamo alla fine di luglio e nessuno ha più voglia di occuparsi di cose serie. Il cazzeggio impera e perciò è la stagione ideale per il vostro Cronicario che però, per pura cattiveria, ne approfitta per andare in vacanza e lasciarvi sul più bello. Prima però è impossibile non riportarvi alcune perle di giornata scovate nel parlatoio globale e fedelmente riportate dalle cronache come se davvero fosse roba seria. La migliore l’ho letta su una nota agenzia di stampa che ha riportato le critiche del nostro viceministro dell’economia Luigi Casero al nostro sistema fiscale.

Non esageriamo. Le tasse rimangono sempre una cosa bellissima per qualunque esponente di governo, ma le nostre quelle italiane, dice il viceministro, sono piuttosto criticabili. Uno pensa: sarà mica perché la pressione fiscale supera il 43%? Noooo. Il problema del fisco italiano è che “è vecchio”.

Ora mi risulta difficile capire come mai un paese che adora le anticaglie trovi di che criticare il suo sistema fiscale, col suo sapore borbonico, che costringe chiunque a stipendiare un commercialista per evitare (spesso senza successo) l’Agenzia delle entrate. Ma è proprio questo il punto, dice il viceministro: bisogna farlo ringiovanire. non servono 150 tasse, spiega paziente: ne bastano due o tre. Ecco il segreto: semplificare.

Si che l’ha detto. Ci proviamo da un trentennio? Chi la dura la vince. E intanto che ci riproviamo, segnate sul vostro calendario che il 27 prossimo il governo, nella persona del ministro Poletti, incontrerà in sindacati per discutere di un altro annoso e antico problema che sta a cuore di tutti gli italiani. La salute? Noooo:

La pensione, quindi. Ancora non si sa cosa si inventeranno, però la lotteria annuale ha già riaperto. Il ministro dice che si faranno scelte a settembre, in occasione della legge di bilancio. Quindi se siete in orbita e continuate a gravitare attorno al pianeta pensione, abbiate fede: il governo lavora per voi.

A quei sempre meno che ancora credono nel lavoro, farà invece piacere sapere che i nostri ordinativi industriali (+4,3%) e il fatturato (+1.5%) sono in crescita nel mese di maggio rispetto ad aprile Se si allunga lo sguardo le ragioni per esultare si raffreddano, ma di questi tempi meglio accontentarsi.

Anche perché tutto ciò accade proprio mentre l’euro tocca 1,17 sul dollaro, ai massimi dall’estate 2015. Che non è proprio il massimo per chi debba esportare come noi per stare a galla. Vi saluto con un’altra bella notizia rassicurante che arriva dagli Usa, dove i prezzi delle case nelle prime venti città sono aumentati del 5,7% a maggio, sesto rialzo consecutivo.

Sarà mica un’altra bolla che si gonfia? Lo scopriremo solo perdendo.

A domani.

La crisi paradossale dell’industria della comunicazione

A qualcuno parrà un paradosso, ad altri una conseguenza naturale, ma il fatto rimane. Viviamo nel tempo della comunicazione globale eppure il settore tradizionale della comunicazione, che potremmo raggruppare in media, tlc e servizi postali, sta vivendo tempi molto difficili, indici di una crisi di identità e di senso che sta mettendo in discussione continuità aziendali e modelli di business. La rivoluzione digitale ha scosso le fondamenta stesse dei modelli di produzione, sostituendo l’oggetto fisico, il sottostante della comunicazione, o, come nel caso delle reti di trasmissione dati, affiancando nuove infrastrutture a quelle vecchie. Su Crusoe abbiamo raccontato dello straordinario progresso di Undernet, la rete dei cavi sottomarini, e abbiamo visto come i nuovi giocatori – i giganti della rete – ormai concorrano sempre più con i vecchi per avere clientela, forti di una strategia economica che scambia gratuità del servizio con dati personali e tempo. A guardar bene è stata la sovversione della gratuità, che peraltro cela un costo salatissimo a carico del fruitore, a dimostrarsi come il grimaldello ideale per erodere rendite di posizione che sembravano inossidabili. L’editore, che aveva il monopolio della parola pubblicata, e perciò poteva erodere margini sufficienti a retribuire, oltre al suo profitto, una pletora di impiegati dell’industria culturale, a cominciare dagli autori, oggi si trova ai margini del mercato, messo fuori gioco da infiniti contenitori che, aldilà della qualità dei contenuti che ospitano – e potremmo discutere a lungo della qualità dei contenuti dei vecchi oligopolisti – o dei servizi che offrono, soddisfano l’autentica pulsione che caratterizza il nostro tempo: esserci e stare connessi. Oggi il mercato si nutre di anime desiderose di esibirsi in arene più o meno virtuali. Quello che fanno una volta arrivati lì è solo un pretesto.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

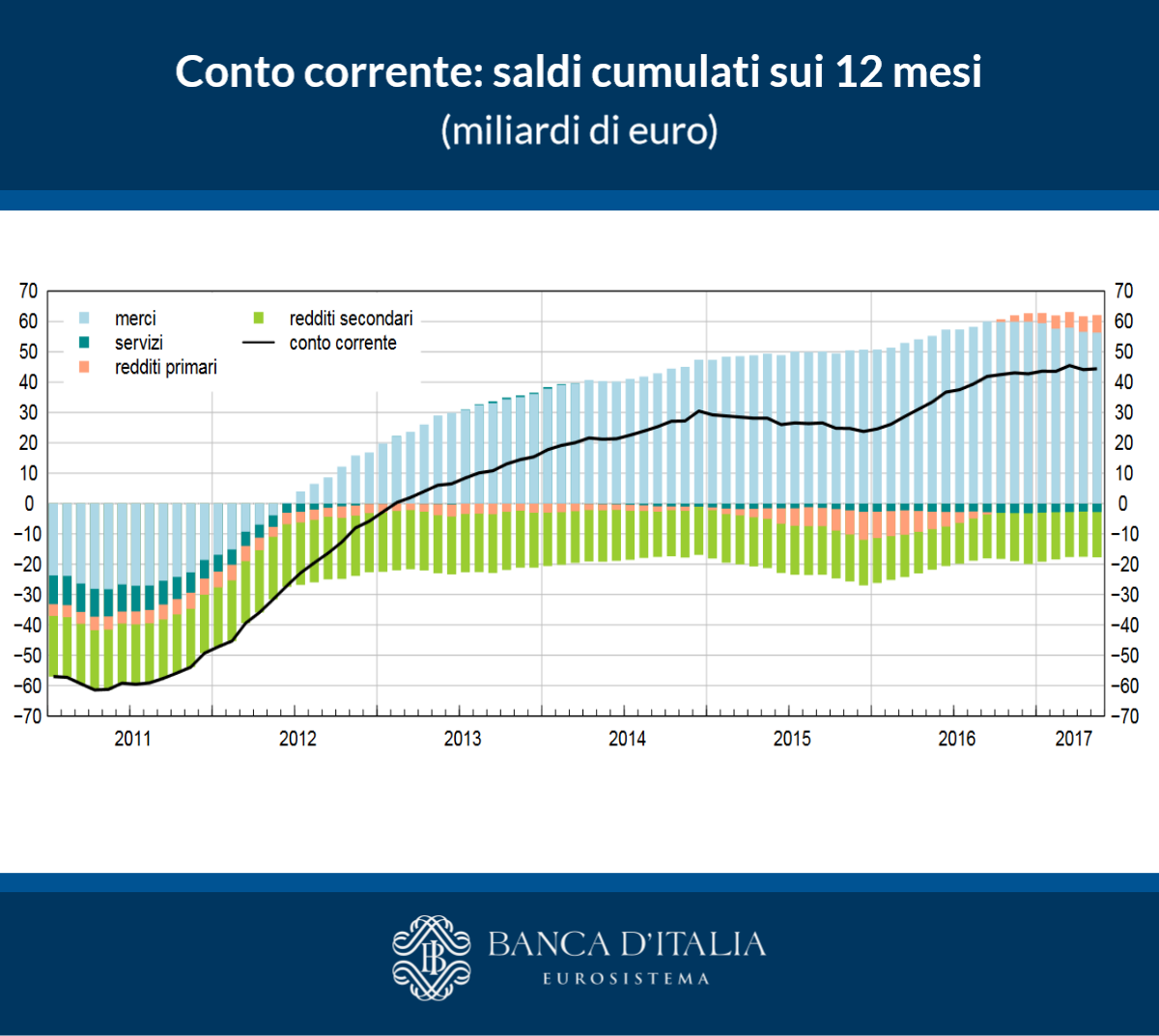

Le rendite (e il QE) aggiustano i conti esteri italiani

Nell’ultimo resoconto di Bankitalia dedicato alla bilancia dei pagamenti si possono osservare due grafici che ci raccontano bene l’evoluzione della nostra contabilità con il resto del mondo, che poi è uno dei motivi per i quali si tiene la bilancia dei pagamenti. Il primo grafico racconta l’evoluzione del saldo di conto corrente, ossia della somma algebrica fra quanti soldi arrivano dall’estero in Italia per scambi di beni e servizi e rendite su investimenti, e quanti soldi escono dall’Italia per la stessa ragione.

Se guardiamo il grafico che mostra il saldo dal 2011, osserviamo la grande cavalcata che abbiamo fatto da un deficit superiore a 60 miliardi a un attivo che a maggio è arrivato a 44,4 miliardi, pari al 2,6% del pil. In sostanza abbiamo capovolto la situazione e il grosso di questo miracolo lo dobbiamo al buon andamento delle vendite delle nostre merci. I servizi, al contrario, pesano ancora negativamente, così come i redditi secondari, che includono alcune partite come le rimesse agli immigrati. In sostanza per queste voci, le nostre uscite superano le entrate.

La cosa interessante da osservare è l’istogramma arancione che si vede spuntare come un fungo già da metà del 2016 e che misura i redditi primari, ossia il saldo degli investimenti esteri degli italiani e dei residenti esteri in Italia. Questo saldo si compone quindi degli incassi che gli italiani realizzano dalle loro rendite estere – sia per investimenti di portafoglio, quindi titoli, sia per investimenti diretti, quindi in aziende estere – e delle spese che il sistema Italia paga all’estero per i soldi che hanno investito su di noi. Una di queste voci, che sicuramente ha un peso, visto la quota rilevante di debito pubblico collocato all’estero, è la spesa per gli interessi passivi che paghiamo a chi all’estero ha comprato questo debito. Spesa che si è ridotta notevolmente grazie al calo dei tassi reso possibile dal QE della Bce.

Ma le politiche monetarie di Francoforte non hanno favorito solo questo. Il crollo dei tassi su tutto il segmento obbligazionario ha spinto molti investitori a cambiare le proprie strategie di investimento, orientandosi sul risparmio gestito e molti italiani hanno finito col portare denaro all’estero di conseguenza. Sicché le rendite che incassano da questi investimenti vanno ad alimentare la voce attiva del saldo dei redditi primari.

Comunque stiano le cose, Bankitalia osserva che è stato proprio il saldo dei redditi primari a garantire, negli ultimi tempi la stabilità del saldo corrente, come peraltro si vede bene dal grafico. Le merci hanno leggermente rallentato e le rendite hanno compensato bene. Tutto ciò ha avuto un effetto positivo sulla posizione netta sull’estero, che misura il saldo fra il valore complessivo dei nostri investimenti all’estero e quello degli investimenti esteri da noi. Il risultato lo potete osservare a questo grafico. La nostra posizione debitoria, che era quasi al 30% del Pil appena pochi anni, è negativa solo per il 13,5% a maggio. E avere una situazione debitoria estera ridotta migliora non poco le condizioni di stabilità di un paese. Anche questo è un effetto del QE? Ci sono tutti i motivi per sospettarlo. E per temere le conseguenze della sua conclusione.

La retromarcia (apparente) della globalizzazione finanziaria

Si fa un gran dire, con soddisfazione di alcuni e scontento di altri, dell’arretramento della globalizzazione al quale si assiste ormai da più di un lustro. Si parla del commercio, che langue, e soprattutto si riporta del retrocedere dei flussi finanziari, ancora ben lontani, esattamente come il commercio, dai fasti dei primi sette anni del XXI secolo. Si individua, in questa debolezza, il degno controcanto dell’arrochirsi delle popolazioni, sempre più critiche contro l’internazionalizzazione, accusata insieme a ragione e a torto, di averle impoverite.E così, arguti filologi del cipiglio, ne deducono momenti storici e veri e propri Zeitgeist. Siamo nel tempo del ritorno dell’idea nazionale, dicono, l’economia reale torna a guidare i processi, aggiungono, serve un ragionevole protezionismo, ne deducono.

Come tutte le belle storie, anche questa si presta ad essere falsificata, se uno ha voglia di guardare un po’ più a fondo. E per cominciare può essere un ottimo viatico far riferimento a due documenti pubblicati di recente dalla Bis. Prima la Relazione annuale, incluse le dichiarazioni del Capo della ricerca Hyun Song Shin, e poi un paper uscito poco dopo che dice tutto già dal titolo: Financial deglobalisation in banking? Notate il punto interrogativo.

I tre documenti analizzano il fenomeno del notevole declino dei flussi bancari transfrontalieri, ossia i prestiti bancari internazionali, e arrivano a una sorprendente conclusione: questo fenomeno, che si è verificato, non ha nulla a che vedere con un autentico retrocedere dei prestiti internazionale, ma ha molto a che vedere con quello che sta accadendo in Europa, dove il problema – squisitamente bancario – si concentra. Partiamo dai dati. Questo grafico misura l’andamento del commercio e degli scambi bancari dal 1992 in relazione al pil. Come si può osservare, mentre il commercio in qualche modo oscilla intorno al valore del 2006, dopo il precipizio post 2008, l’attività bancaria globale in grave ritardo.

Ecco come la spiega Shin: “L’approccio tradizionale alla finanza internazionale è di trattare ogni paese quasi fosse un’isola a sé. Si misura il PIL in ciascuna isola e la bilancia commerciale determina le attività nette sull’estero. In pratica, la finanza mondiale è più una matrice di bilanci interbloccati che un gruppo di isole. La matrice non rispetta la realtà geografica. La mappatura fra i nodi della rete rispetto alle isole non è ordinata”. Questa rappresentazione, che a molti suonerà come vagamente filosofica, è probabilmente quella che con più precisione fotografa la realtà finanziaria internazionale e spiega al tempo le nostre difficoltà a comprenderla. Siamo abituati a guardare al mondo come un insieme di isole – le nazioni – i cui confini geografici però non coincidono con i flussi finanziari – e neanche commerciali – che procedono seguendo logiche di organizzazione che con la geografia fisica hanno poco a che spartire. Il principio di nazionalità, riferito ai capitali, si organizza lungo geografie matriciali che trovano i loro punti d’approdo in diversi paesi. Questo grafico aiuterà a spiegarsi.

Come si vede il primo grafico mostra il crollo delle attività transfrontaliere dal 60% del pil del 2007 a meno del 40%. Ma in questo aggregato si nasconde la possibilità di una lettura errata della realtà. “Qualora una banca erogasse un prestito a una compagnia asiatica trasferendo prima i suoi fondi presso la propria filiale di Londra – spiega Shin – ciò produrrebbe una doppia contabilizzazione dell’ammontare del prestito al mutuatario ultimo nelle cifre del settore bancario transfrontaliero in quanto esse comparirebbero nelle statistiche bancarie transfrontaliere due volte, dato che le transazioni vanno da un isola all’altra”. Queste doppie contabilizzazioni vengono definite posizioni infragruppo e nel grafico di sinistra sono quelle in blu. Già ad occhio si vede che sono una quota rilevante del totale.

Serve perciò una visuale differente. La Bis si serve della statistiche bancarie consolidate, che si occupano proprio di contabilizzare le posizioni bancarie a livello di gruppo, e poiché parliamo di gruppi multinazionali, ciò cambia profondamente il significato del dato. Arriviamo così al grafico di destra che contabilizza le attività estere classificandole per paese. ” La visione consolidata – sottolinea – mostra che la contrazione dell’attività bancaria internazionale è ampiamente circoscritta alle banche aventi sede legale in Europa. Negli altri sistemi bancari, in effetti, le attività estere sono cresciute rispetto al PIL mondiale”. Shin si riferisce alle attività estere delle banche giapponesi e Usa. “La lezione da trarre – conclude – non è che la globalizzazione ha raggiunto lo stallo, ma piuttosto che le banche con sede legale in Europa stanno ancora proseguendo il loro processo di consolidamento dopo la crisi. Si tratta più di un aggiustamento ciclico dopo una precedente insostenibile espansione, che di un cambiamento di tendenza”. Per dirla con parole più familiari, la globalizzazione non sta retrocedendo. E’ stata momentaneamente affossata dalle banche europee, il cui peso specifico nell’ecosistema bancario internazionale, è notevole. Queste banche sono ancora alle prese con una correzione – si pensi alla questione Npl – che le ha condotte a raccogliere capitale e insieme diminuire i prestiti, per la semplice ragione che fino al 2007 hanno fatto esattamente il contrario. Anche questa evidenza si può osservare in questo grafico. Non è la globalizzazione a essere entrata in crisi. Ma un certo modo di fare banca.

La lenta estinzione degli italiani

Che fine faremo non lo decideranno l’andamento del nostro debito pubblico o dei nostri istituti bancari. Tantomeno dipenderà dai dibattiti allucinogeni sul fiscal compact che due terzi degli italiani conoscono solo di nome. Il nostro destino di popolo si sta già scrivendo sulle pagine inosservate della nostra demografia, figlia misconosciuta della nostra organizzazione sociale, dove le donne pagano un prezzo altissimo, con conseguenze devastanti per la natalità. E poiché scarsa natalità significa invecchiamento e difficoltà a sostenere il welfare, ecco che la nostra pessima organizzazione sociale diventa un problema economico e di conseguenza politico. Problema enorme che viene altrettanto enormemente ignorato nel nostro dibattito pubblico. I politici, alla ricerca di applausi facili, trascurano gli allarmi degli osservatori qualificati, alcuni dei quali hanno paragonato il nostro calo demografico a quello vissuto nel XVI secolo, e pensano a come gonfiare il deficit pubblico, e quindi le tasche dei presenti (e neanche di tutti), infischiandosene bellamente del futuro. I cittadini guardano alla demografia con la stessa indifferenza con la quale si guarda a grandi questioni astratte come quella del cambiamento del clima: cose per le quali in fondo si può far poco e che rimandano a tempi remoti, specie nell’epoca degli instant articles.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cartolina: Un tuffo nelle Dark pools

Usa sempre meno, in Europa, farsi vedere in giro in borsa quando si decide di vendere o comprare grandi quantità di titoli. Certi affari è meglio farli in stanze chiuse, negli ultimi piani dei grattacieli, dove misteriosi operatori finanziari fanno incontrare, al prezzo di lucrose commissioni, chi vende e chi compra e li tengono al riparo dai predatori. Quelli che scatenano gli algoritmi da mille ordini al secondo. Quelli che campano sulle fughe di notizie. Quelli che le scrivono. Dentro stanze confortevoli con viste meravigliose, ci si concede un tuffo nelle Dark pools, così si chiamano queste entità finanziarie spuntate come funghi, raccontano, dopo la pioggia di nuove regole generata dalla MIFID, la Markets in Financial Instruments Directive, che si proponeva fra l’altro proprio di aumentare la trasparenza nei mercati finanziari. All’azione, come sempre, corrispose una reazione uguale e contraria. Arrivarono le dark room finanziarie per balli spericolati, rese celebri poi da un libro di Scott Patterson. Adesso i regolatori promettono di far meglio con la Mifid II. Ma credendoci poco. Anche uno studio recente della Bce riconosce che l’avvento della nuova direttiva, l’anno prossimo, non cambierà granché. Meglio farseli piacere. Le Dark pools sono qui per restare.